Global Migraine Drugs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.17 Billion

USD

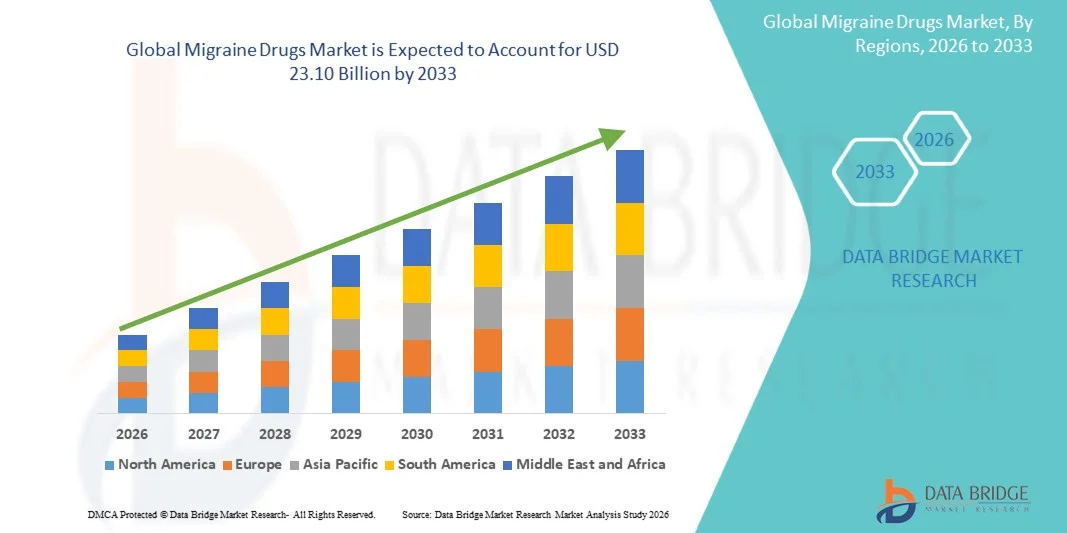

23.10 Billion

2025

2033

USD

7.17 Billion

USD

23.10 Billion

2025

2033

| 2026 –2033 | |

| USD 7.17 Billion | |

| USD 23.10 Billion | |

| % | |

|

Segmentación del mercado mundial de medicamentos para la migraña por tipo de producto (tratamiento agudo de la migraña, tratamiento preventivo de la migraña), vía de administración (oral, inyectable y otras), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de medicamentos para la migraña

- El tamaño del mercado mundial de medicamentos para la migraña se valoró en 7.170 millones de dólares en 2025 y se espera que alcance los 23.100 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 15,75% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de los trastornos de migraña, la mayor concienciación sobre el tratamiento de la migraña y la creciente adopción de terapias con y sin receta.

- Además, los avances en terapias dirigidas, incluidos los inhibidores de CGRP y los dispositivos de neuromodulación, están impulsando la preferencia de los pacientes por opciones de tratamiento para la migraña que sean eficaces, de acción rápida y convenientes. Estos factores convergentes están acelerando la adopción de soluciones farmacológicas para la migraña , impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de medicamentos para la migraña

- Los medicamentos para la migraña, que ofrecen opciones terapéuticas con receta y sin receta para la prevención y el tratamiento agudo de la migraña, son componentes cada vez más vitales de la atención médica moderna debido a su capacidad para reducir la frecuencia e intensidad de la migraña y mejorar la calidad de vida del paciente.

- La creciente demanda de medicamentos para la migraña se debe principalmente al aumento de la prevalencia de los trastornos migrañosos, a una mayor concienciación de los pacientes y a la creciente adopción de terapias dirigidas como los inhibidores de CGRP y los dispositivos de neuromodulación.

- América del Norte dominó el mercado de medicamentos para la migraña con la mayor cuota de ingresos, un 42,5 % en 2025, impulsada por una infraestructura sanitaria avanzada, una alta concienciación de los pacientes y una fuerte presencia de importantes compañías farmacéuticas. En Estados Unidos se observó un crecimiento sustancial en la adopción de medicamentos para la migraña, en particular de productos biológicos innovadores y tratamientos para la terapia aguda.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de medicamentos para la migraña durante el período de pronóstico, con una CAGR proyectada del 11,8%, impulsada por la creciente urbanización, el aumento del gasto en atención médica y el acceso cada vez mayor a terapias para la migraña tanto con receta como de venta libre en países como China e India.

- La vía oral dominó la mayor cuota de mercado en ingresos, con un 65,7% en 2025, debido a su conveniencia, la preferencia de los pacientes y la amplia disponibilidad de comprimidos y cápsulas tanto para el tratamiento agudo como preventivo.

Alcance del informe y segmentación del mercado de medicamentos para la migraña

|

Atributos |

Información clave del mercado de medicamentos para la migraña |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Pfizer (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de medicamentos para la migraña

“ Aumento en la adopción de terapias dirigidas y preventivas ”

- Una tendencia significativa y en auge en el mercado mundial de medicamentos para la migraña es el cambio hacia terapias dirigidas, que incluyen inhibidores del CGRP (péptido relacionado con el gen de la calcitonina), gepantes y anticuerpos monoclonales, junto con opciones de tratamiento preventivo que reducen la frecuencia y la gravedad de los ataques de migraña. Esta tendencia está impulsada por una mayor concienciación de los pacientes, las recomendaciones médicas y un enfoque cada vez mayor en la mejora de la calidad de vida de quienes padecen migraña.

- Por ejemplo, erenumab (Aimovig® de Novartis) y fremanezumab (Ajovy de Teva Pharmaceuticals) han ganado popularidad gracias a su eficacia para reducir los días de migraña al mes y a su perfil de efectos secundarios relativamente favorable. De igual modo, ubrogepant (Ubrelvy de AbbVie) se está adoptando como opción de tratamiento agudo para las crisis de migraña, ofreciendo a los pacientes opciones terapéuticas más personalizadas y convenientes. Estos ejemplos reflejan la tendencia de la industria hacia la innovación tanto en el tratamiento preventivo como en el agudo.

- Esta tendencia también se ve respaldada por el aumento de las inversiones en investigación y desarrollo de nuevas formulaciones y métodos de administración para la migraña, como aerosoles nasales e inyectables de acción prolongada.

- Además, las terapias combinadas y los fármacos con múltiples mecanismos de acción están ganando popularidad entre los pacientes que no responden adecuadamente a los tratamientos convencionales.

- El mercado también está cambiando su enfoque hacia la disponibilidad sin receta de ciertos medicamentos para la migraña, lo que mejora la accesibilidad para los pacientes y amplía la base de consumidores.

Dinámica del mercado de medicamentos para la migraña

Conductor

“Aumento de la prevalencia de la migraña y mayor concienciación sobre la atención sanitaria”

- La creciente prevalencia de los trastornos de migraña a nivel mundial, junto con una mayor concienciación sobre las opciones de tratamiento entre pacientes y profesionales sanitarios, es un factor clave para el crecimiento del mercado. La migraña se reconoce como un trastorno neurológico importante que afecta a la productividad y a la vida diaria, lo que genera una mayor demanda de soluciones eficaces para su tratamiento.

- Por ejemplo, la Organización Mundial de la Salud (OMS) informa que las migrañas afectan a más de mil millones de personas en todo el mundo, lo que ha impulsado a compañías farmacéuticas como Amgen y Novartis a ampliar sus carteras de medicamentos para la migraña y mejorar su accesibilidad en Norteamérica, Europa y Asia-Pacífico. Las campañas de concienciación clínica y los programas de apoyo al paciente de organizaciones como la American Migraine Foundation también han aumentado la adopción de tratamientos.

- El aumento de las tasas de diagnóstico, una mejor comprensión de los desencadenantes de la migraña y la disponibilidad de terapias preventivas impulsan aún más la demanda del mercado.

- La expansión de la infraestructura sanitaria y la cobertura de seguros en los mercados emergentes facilita el acceso a terapias innovadoras para la migraña, lo que contribuye al crecimiento.

- La creciente adopción de planes de tratamiento personalizados y medicina basada en la evidencia en las clínicas de neurología está impulsando la preferencia por opciones terapéuticas avanzadas sobre los analgésicos tradicionales.

Restricción/Desafío

“ Altos costos del tratamiento y preocupación por los efectos secundarios ”

- El elevado coste de los fármacos más recientes para la migraña, en particular los anticuerpos monoclonales y los inhibidores del CGRP, puede limitar su adopción, especialmente en países en desarrollo o entre pacientes sin seguro médico. Esto sigue siendo un reto importante para su penetración generalizada en el mercado.

- For instance, erenumab (Aimovig) and fremanezumab (Ajovy) can cost several thousand dollars per year, making them less accessible for cost-sensitive populations despite their clinical effectiveness. Similarly, some patients report adverse effects such as injection site reactions, constipation, or cardiovascular concerns, which may hinder long-term adherence

- Generic and traditional medications such as triptans and NSAIDs are often used as first-line therapies, limiting uptake of newer, more expensive drugs

- Variations in regulatory approvals, reimbursement policies, and limited patient awareness in certain regions further restrict market expansion

- Overcoming these barriers through pricing strategies, patient assistance programs, and continuous safety monitoring will be vital for sustained growth in the Migraine Drugs market

Migraine Drugs Market Scope

The market is segmented on the basis of product type, route of administration, distribution channel, and end-user.

• By Product Type

On the basis of product type, the Global Migraine Drugs market is segmented into Acute Migraine Treatment and Preventive Migraine Treatment. The Acute Migraine Treatment segment dominated the market with a revenue share of 58.4% in 2025, driven by the high prevalence of episodic migraine attacks and the urgent need for fast-acting relief. These treatments are widely preferred for their ability to quickly alleviate headache intensity and associated symptoms such as nausea and sensitivity to light. Rising awareness among patients and healthcare professionals about timely migraine management further supports market dominance. The segment benefits from the availability of multiple formulations, including oral tablets, nasal sprays, and injectables, offering convenience and flexibility. Additionally, frequent prescription renewals and over-the-counter availability contribute to strong recurring demand. The market growth is also propelled by the increasing incidence of migraines in the working-age population, especially among women. The adoption of combination therapies for improved efficacy further enhances market uptake. Over-the-counter accessibility and strong insurance coverage in developed regions also play a significant role. Market consolidation among key pharmaceutical players ensures continuous innovation in acute treatments. The segment’s dominance is further reinforced by robust clinical trial pipelines and high patient adherence rates.

Se prevé que el segmento de Tratamiento Preventivo de la Migraña experimente el mayor crecimiento anual compuesto (CAGR) del 11,9 % entre 2026 y 2033, impulsado por una mayor concienciación de los pacientes sobre el manejo a largo plazo de la migraña y el deseo de reducir la frecuencia de los ataques. Las terapias preventivas están ganando terreno debido a su eficacia para disminuir la carga general de las migrañas y mejorar la calidad de vida de los pacientes. Los avances en anticuerpos monoclonales dirigidos al CGRP (péptido relacionado con el gen de la calcitonina) han impulsado su adopción tanto en mercados desarrollados como emergentes. El creciente énfasis en la atención médica proactiva y el cambio del tratamiento sintomático a la prevención respaldan el rápido crecimiento del segmento. La ampliación de la cobertura de seguros para terapias preventivas y el aumento de las recomendaciones médicas contribuyen a una mayor penetración. Los pacientes con migrañas frecuentes o crónicas son más propensos a optar por estos tratamientos, lo que acelera aún más el crecimiento del mercado. Los biosimilares emergentes y los lanzamientos de nuevos fármacos preventivos garantizan la innovación continua. La telemedicina y las soluciones de salud digital mejoran el cumplimiento y el seguimiento de los pacientes. Las campañas de concienciación y los programas educativos para el manejo de la migraña también fomentan su adopción. Además, las guías clínicas recomiendan cada vez más el tratamiento preventivo para quienes sufren migrañas frecuentes.

• Por vía administrativa

Según la vía de administración, el mercado se segmenta en Oral, Inyectable y Otras. La vía Oral dominó la mayor cuota de mercado, con un 65,7 % en 2025, debido a su conveniencia, la preferencia de los pacientes y la amplia disponibilidad de comprimidos y cápsulas tanto para el tratamiento agudo como preventivo. La administración oral facilita la automedicación y reduce la dependencia de los centros sanitarios, mejorando así el cumplimiento terapéutico. Las innovaciones farmacéuticas en comprimidos de disolución rápida y terapias orales combinadas mejoran la eficacia y la experiencia del usuario. Este segmento se beneficia de la sólida confianza de los médicos y de redes de distribución consolidadas. La rentabilidad en comparación con los inyectables contribuye aún más a su dominio. Las políticas de reembolso en las regiones desarrolladas promueven la adopción del tratamiento oral. La disponibilidad sin receta en varios países respalda una demanda constante. Las formulaciones de terapia oral se someten a numerosas pruebas de seguridad y eficacia, lo que aumenta la confianza del paciente. La conveniencia en la terapia preventiva a largo plazo también garantiza la repetición de recetas. La disponibilidad tanto en formas genéricas como de marca aumenta la penetración en el mercado.

Se prevé que el segmento de inyecciones experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,3%, entre 2026 y 2033, impulsada principalmente por la creciente adopción de terapias con anticuerpos monoclonales y tratamientos de emergencia para ataques severos de migraña. Las terapias inyectables, incluidas las vías subcutánea e intravenosa, son las preferidas para pacientes que no responden a los medicamentos orales. Las innovaciones en los dispositivos de administración y la estabilidad de las formulaciones hacen que las inyecciones sean más cómodas para el paciente. La creciente concienciación entre los profesionales sanitarios sobre los tratamientos preventivos inyectables fomenta su adopción. Los pacientes con migraña crónica buscan cada vez más inyecciones debido a su mayor eficacia para reducir la frecuencia y la gravedad de los ataques. Las guías clínicas ahora enfatizan la intervención temprana con terapias inyectables para pacientes elegibles. Los mercados emergentes están experimentando una mayor adopción gracias a la mejora de la infraestructura sanitaria. La cobertura de seguros para terapias inyectables especializadas facilita el acceso. Las opciones inyectables también garantizan una farmacocinética predecible, lo que mejora los resultados del tratamiento. Los programas de administración domiciliaria favorecen la adherencia y la comodidad.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias representó la mayor cuota de ingresos, con un 52,6 % en 2025, impulsado por los requisitos de prescripción, la accesibilidad a terapias especializadas para la migraña y la disponibilidad de orientación clínica interna. Los hospitales brindan educación al paciente, seguimiento y un acceso más sencillo a terapias inyectables. La sólida integración con los sistemas de salud garantiza un suministro constante y altas tasas de adopción. Las farmacias hospitalarias también facilitan la administración de tratamientos para crisis agudas durante las hospitalizaciones. La cobertura de reembolso es más fácil de gestionar en los hospitales, lo que fomenta el cumplimiento del tratamiento por parte del paciente.

Se prevé que el segmento de farmacias en línea experimente el crecimiento anual compuesto más rápido, del 13,1%, entre 2026 y 2033, impulsado por la creciente tendencia de las farmacias electrónicas, la comodidad de la entrega a domicilio y el aumento de las consultas de telemedicina. Las plataformas en línea ofrecen acceso a medicamentos para la migraña, tanto con receta como de venta libre, a menudo a precios competitivos. Los pacientes en zonas remotas prefieren cada vez más los canales de compra en línea por su comodidad y privacidad. Las plataformas de salud digital y los recordatorios basados en aplicaciones mejoran la adherencia al tratamiento. Las farmacias electrónicas también facilitan los modelos de suscripción para la terapia preventiva, lo que garantiza la continuidad del tratamiento. La COVID-19 aceleró la adopción de las farmacias en línea, una tendencia que continúa en auge. Además, las farmacias en línea están ampliando su oferta para incluir terapias inyectables especializadas con la orientación adecuada.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó con una cuota de mercado del 61,4 % en 2025, gracias al acceso a una amplia gama de tratamientos y a un personal médico altamente capacitado para gestionar casos complejos de migraña. Los hospitales ofrecen servicios integrados de seguimiento y monitorización de pacientes, lo que garantiza ajustes oportunos en los planes de tratamiento y mejores resultados. También proporcionan atención de urgencia para crisis agudas de migraña, lo que mejora la seguridad del paciente. Los reembolsos de las aseguradoras se gestionan con mayor facilidad en los hospitales, lo que hace que los tratamientos para la migraña sean más asequibles para los pacientes. Los hospitales se benefician de una mayor afluencia de pacientes y de programas de gestión de la migraña ya establecidos, que incluyen terapias tanto agudas como preventivas. La presencia de especialistas como neurólogos mejora la precisión del diagnóstico y la eficacia del tratamiento. Los hospitales también facilitan la participación en ensayos clínicos, proporcionando acceso a terapias innovadoras. La adherencia del paciente mejora gracias a programas educativos estructurados y servicios de apoyo. El segmento continúa creciendo de forma constante debido a la creciente prevalencia de la migraña en las poblaciones urbanas. Los hospitales siguen siendo una fuente fiable de opciones de tratamiento avanzadas, incluidas las terapias con anticuerpos inyectables y monoclonales.

Se prevé que el segmento de atención domiciliaria experimente el crecimiento anual compuesto más rápido, del 12,8%, entre 2026 y 2033, impulsado por la creciente tendencia al autocontrol entre los pacientes con migraña leve a moderada. La adopción de la atención domiciliaria se ve favorecida por la amplia disponibilidad de terapias orales y de venta libre para la migraña, que ofrecen comodidad y ahorro de costes. Las consultas de telesalud han permitido a los pacientes recibir orientación sobre prescripciones sin necesidad de acudir a hospitales, mejorando el acceso en zonas remotas. Las herramientas digitales de adherencia, incluidas las aplicaciones y los recordatorios, ayudan a los pacientes a controlar el uso de la medicación y a monitorizar los síntomas de forma eficaz. La creciente concienciación sobre las medidas preventivas y la intervención temprana fomenta la adopción de la atención domiciliaria. Los dispositivos de monitorización en el hogar y la tecnología portátil se utilizan cada vez más para rastrear los desencadenantes y los patrones de la migraña. Los servicios de entrega de medicamentos por suscripción mejoran la continuidad del tratamiento para quienes padecen migraña crónica. Los pacientes prefieren la atención domiciliaria por su privacidad, comodidad y menor tiempo de desplazamiento. Las iniciativas educativas y las plataformas en línea ayudan a los pacientes a comprender las opciones de tratamiento y los ajustes en el estilo de vida. El aumento de la cobertura de los seguros para las terapias a domicilio impulsa aún más el crecimiento. Las soluciones de atención domiciliaria también resultan atractivas para la población en edad laboral que busca flexibilidad para controlar la migraña sin descuidar sus rutinas diarias.

Análisis regional del mercado de medicamentos para la migraña

- América del Norte dominó el mercado de medicamentos para la migraña con la mayor cuota de ingresos, un 44,2 % en 2025, impulsada por una infraestructura sanitaria avanzada, una alta concienciación de los pacientes y una fuerte presencia de importantes compañías farmacéuticas. Estados Unidos experimentó un crecimiento sustancial en la adopción de medicamentos para la migraña, en particular para tratamientos biológicos innovadores y terapias agudas.

- Los consumidores de la región buscan cada vez más soluciones eficaces para la prevención y el tratamiento agudo de la migraña, respaldadas por la disponibilidad de medicamentos tanto con receta como de venta libre.

- La creciente preferencia por planes de tratamiento personalizados, consultas de telemedicina e integración de herramientas de monitorización de la salud digital está impulsando aún más la expansión del mercado.

Análisis del mercado estadounidense de medicamentos para la migraña

El mercado estadounidense de medicamentos para la migraña acaparó la mayor cuota de ingresos, con un 78% en Norteamérica en 2025, impulsado por una mayor concienciación de los pacientes, una prevalencia cada vez mayor de la migraña y la rápida adopción de fármacos biológicos avanzados y nuevas opciones terapéuticas. Los hospitales, las clínicas especializadas y las farmacias están experimentando una fuerte demanda tanto de tratamientos agudos como preventivos. La expansión de los servicios de telesalud y las aplicaciones móviles de salud también está impulsando la participación de los pacientes y la adherencia al tratamiento, lo que refuerza aún más el crecimiento del mercado.

Análisis del mercado europeo de medicamentos para la migraña

Se prevé que el mercado europeo de medicamentos para la migraña crezca de forma constante durante el periodo de pronóstico, impulsado por el aumento del gasto sanitario, las estrictas normativas y la creciente concienciación sobre el tratamiento de la migraña. Países como Alemania, Francia y el Reino Unido están experimentando una mayor adopción de terapias preventivas y soluciones de salud digital, y los hospitales y clínicas especializadas ofrecen programas integrales para el tratamiento de la migraña.

Análisis del mercado británico de medicamentos para la migraña

Se prevé que el mercado británico de medicamentos para la migraña experimente un crecimiento anual compuesto significativo debido a la creciente concienciación de los pacientes, las iniciativas sanitarias gubernamentales y el mayor acceso a medicamentos para la migraña, tanto con receta como de venta libre. Los pacientes recurren cada vez más a tratamientos preventivos y terapias para el tratamiento agudo, tanto en hospitales como en farmacias.

Análisis del mercado alemán de medicamentos para la migraña

Se prevé que el mercado alemán de medicamentos para la migraña crezca de forma constante durante el periodo de pronóstico, impulsado por una sólida infraestructura sanitaria, programas de educación para pacientes y la adopción de tratamientos innovadores. Las clínicas y los centros especializados están implementando cada vez más estrategias integrales para el manejo de la migraña.

Análisis del mercado de medicamentos para la migraña en Asia-Pacífico

Se prevé que el mercado de medicamentos para la migraña en Asia-Pacífico sea la región de mayor crecimiento, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 12,1 % entre 2026 y 2033. Este crecimiento se debe a la creciente urbanización, el aumento del gasto en atención médica y la mayor disponibilidad de tratamientos para la migraña, tanto con receta como de venta libre, en países como China e India.

Análisis del mercado japonés de medicamentos para la migraña

El mercado japonés de medicamentos para la migraña está ganando terreno gracias a la alta concienciación de los pacientes, la infraestructura sanitaria avanzada y la creciente adopción de tratamientos biológicos innovadores y terapias para el tratamiento agudo. Los hospitales y las clínicas especializadas están experimentando una fuerte demanda de opciones de atención preventiva y para el tratamiento agudo.

Análisis del mercado chino de medicamentos para la migraña

El mercado chino de medicamentos para la migraña representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsado por una creciente clase media, el aumento del gasto en atención médica y una mayor concienciación de los pacientes. La rápida urbanización, la expansión de las redes hospitalarias y la mayor disponibilidad de tratamientos para la migraña, tanto con receta como de venta libre, están impulsando el crecimiento del mercado.

Cuota de mercado de los medicamentos para la migraña

La industria de medicamentos para la migraña está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Pfizer (EE. UU.)

• Teva Pharmaceutical Industries (Israel)

• Eli Lilly and Company (EE. UU.)

• Novartis (Suiza)

• Amgen (EE. UU.

) • AbbVie

(EE. UU.) • Merck & Co. (EE

. UU.) • Johnson & Johnson (EE.

UU.) • GlaxoSmithKline (Reino Unido)

• AstraZeneca (Reino Unido)

• Boehringer Ingelheim (Alemania)

• Bayer AG (Alemania)

• UCB (Bélgica

) • Allergan (EE. UU.

) • Dr. Reddy's Laboratories (India)

• Hanmi Pharmaceutical (Corea del Sur)

• Chiesi Farmaceutici (Italia)

• Servier (Francia)

• Mylan (EE. UU.)

• Sanofi (Francia)

Últimos avances en el mercado mundial de medicamentos para la migraña

- En marzo de 2023, Pfizer anunció que su aerosol nasal ZAVZPRET (zavegepant), el primer antagonista del receptor CGRP aprobado para el tratamiento agudo de la migraña en adultos, recibió la aprobación de la FDA de EE. UU. Esta novedosa formulación intranasal utiliza una administración nasal dirigida y demostró un rápido inicio del alivio del dolor, lo que representa un avance significativo en el tratamiento no oral de la migraña aguda.

- En abril de 2023, AbbVie amplió la indicación de QULIPTA (atogepant), convirtiéndolo en el primer antagonista oral del receptor CGRP aprobado para prevenir la migraña episódica y crónica en adultos. Esta ampliación de la indicación reforzó el papel de las terapias preventivas orales en el manejo más amplio de la migraña.

- En abril de 2024, el Instituto Nacional para la Excelencia en la Salud y la Atención del Reino Unido (NICE) recomendó el uso de atogepant (Qulipta) en Inglaterra para pacientes con migraña que no habían respondido adecuadamente a otros tratamientos, lo que podría ampliar el acceso clínico en los sistemas nacionales de salud.

- En junio de 2025, AbbVie anunció que Qulipta (atogepant) superó al tratamiento estándar anterior, topiramato, en un ensayo clínico de fase avanzada, demostrando una mejor tolerabilidad y una mayor eficacia en la prevención de la migraña al reducir significativamente el número de días con migraña al mes.

- En enero de 2025, la FDA de EE. UU. aprobó SYMBRAVO (meloxicam + rizatriptán), un comprimido oral de combinación de dosis fija desarrollado por Axsome Therapeutics para el tratamiento agudo de la migraña con o sin aura en adultos, añadiendo una nueva terapia combinada de moléculas pequeñas al panorama del tratamiento agudo de la migraña.

- En mayo de 2025, Satsuma Pharmaceuticals recibió la aprobación de la FDA de EE. UU. para ATZUMI, una formulación en polvo nasal de dihidroergotamina (DHE) para el tratamiento agudo de la migraña en adultos. La combinación de fármaco y dispositivo utiliza tecnología mucoadhesiva patentada para administrar DHE de forma rápida y eficaz para los ataques agudos.

- En mayo de 2025, Amneal Pharmaceuticals recibió la aprobación de la FDA de EE. UU. para el autoinyector BREKIYA (mesilato de dihidroergotamina), el primer autoinyector autoadministrable listo para usar para el tratamiento de la migraña aguda (con o sin aura) y la cefalea en racimos. Esta aprobación amplió las opciones para los pacientes, facilitando la atención aguda en el hogar.

- En agosto de 2025, la FDA de EE. UU. aprobó AJOVY (fremanezumab-vfrm) para la prevención de la migraña en pacientes pediátricos de 6 años o más que cumplen con los criterios de peso, lo que marca el primer biológico preventivo para la migraña aprobado en niños y expande la terapia preventiva al mercado pediátrico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.