Global Mild Cognitive Impairment Mci Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.51 Billion

USD

4.89 Billion

2025

2033

USD

2.51 Billion

USD

4.89 Billion

2025

2033

| 2026 –2033 | |

| USD 2.51 Billion | |

| USD 4.89 Billion | |

| % | |

|

Segmentación del mercado global de tratamientos para el deterioro cognitivo leve (DCL), por tipo de enfermedad (DCL amnésico y DCL no amnésico), tipo de tratamiento (medicamentos y terapia), vía de administración (oral, parenteral y otras), tipo de fármaco (de marca y genéricos), sexo (masculino y femenino), edad (infantil, adulto y geriátrico), usuario final (hospitales, clínicas especializadas, atención domiciliaria y otros), canal de distribución (farmacias hospitalarias y farmacias minoristas): tendencias y pronósticos del sector hasta 2033.

¿Cuál es el deterioro cognitivo leve (MCI) del mercado de tratamiento Tamaño y tasa de crecimiento

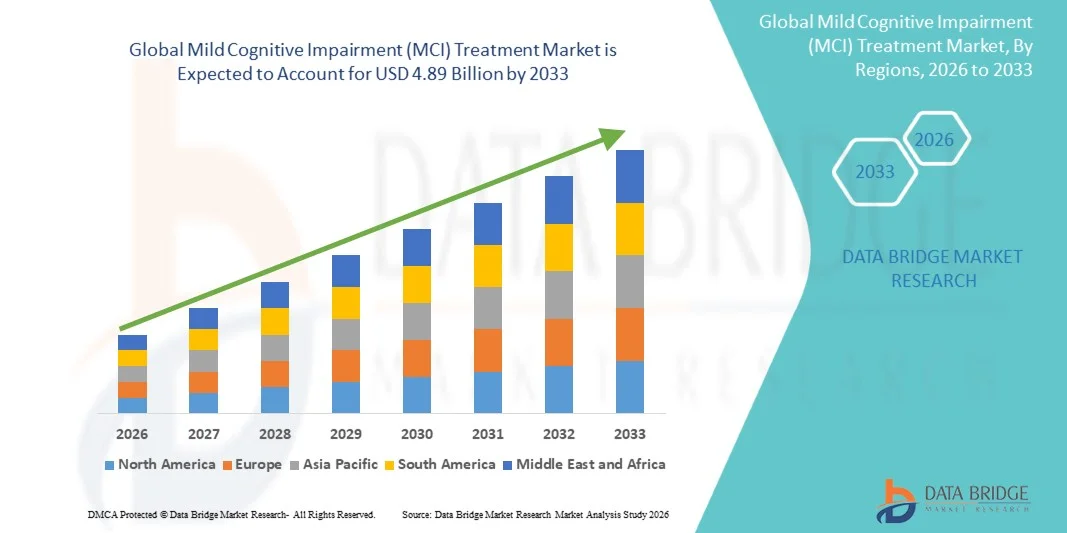

- Según Data Bridge Market Research Analysis, el tamaño del mercado de tratamiento del deterioro cognitivo leve global (MCI) fue valorado enUSD 2.51 billion in 2025y se espera que alcanceUSD 4.89 billion by 2033, aCAGR of 8.70%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por el aumento de la conciencia sobre la salud cognitiva y la creciente prevalencia de trastornos neurológicos relacionados con la edad, que impulsan la demanda de soluciones tempranas de detección y tratamiento para el deterioro cognitivo de la leche (MCI)

- Además, avances en neurofarmacia,terapéuticas digitales, y los enfoques de tratamiento personalizados están mejorando la eficacia y accesibilidad de las intervenciones de MCI. Estos factores convergentes están acelerando la adopción de soluciones de tratamiento del deterioro cognitivo leve (MCI), lo que aumenta significativamente el crecimiento de la industria

Tamaño del mercado

- Valor mundial del mercado (2025):USD 2.51 billion

- Valor de mercado esperado (2033):USD 4.89 billion

- CAGR prefabricado (2026–2033):8.70%

Mild Cognitive Impairment (MCI) Treatment Market Analysis

- Las soluciones inteligentes de salud cognitiva, incluidas las intervenciones farmacológicas y no farmacológicas, son cada vez más vitales para la gestión del deterioro cognitivo leve (MCI) debido a la creciente preocupación por la disminución de la memoria relacionada con la edad y la demencia en etapas tempranas

- La creciente demanda de tratamientos MCI se alimenta principalmente por el aumento de la conciencia entre pacientes y cuidadores, los avances en la medicina personalizada, y la integración de terapéuticas digitales y herramientas de monitoreo impulsadas por AI en la atención clínica

- América del Norte dominaba el mercado de tratamiento de la leve deficiencia cognitiva (MCI) con la mayor cuota de ingresos del 42,5% en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de terapias innovadoras y una fuerte actividad R plagada de tratamientos neurodegenerativos, especialmente en Estados Unidos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento del deterioro cognitivo leve durante el período previsto, impulsado por el aumento de las poblaciones de ancianos, el aumento del gasto sanitario y la conciencia creciente de los trastornos cognitivos

- El segmento geriátrico dominó la mayor cuota de ingresos del mercado del 64,1% en 2025, debido a una mayor prevalencia de MCI y comorbilidades relacionadas con la edad

Report Scope and Mild Cognitive Impairment (MCI) Treatment Market Segmentation

|

Atributos |

Leve daño cognitivo (MCI) Tratamiento del mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

•Biogen(U.S.) |

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de tratamiento del deterioro cognitivo leve

“Centrarse en la detección temprana y los avances terapéuticos”

- Una tendencia significativa y aceleradora en el mercado mundial del deterioro cognitivo de la leche es el énfasis creciente en la detección temprana, el diagnóstico preciso y el desarrollo de terapias específicas. Esta tendencia está reestructurando enfoques de tratamiento, con los proveedores de atención médica adoptando cada vez más planes de detección basados en biomarcadores, neuroimaging y atención personalizada para frenar el deterioro cognitivo y mejorar los resultados del paciente

- Por ejemplo, en marzo de 2025, Eli Lilly amplió el acceso a su nueva plataforma de evaluación cognitiva en Estados Unidos, permitiendo a los médicos identificar a los pacientes de MCI antes e iniciar programas de intervención adaptados. Del mismo modo, Biogen ha estado invirtiendo en herramientas de monitoreo cognitivo digital para rastrear el progreso del paciente y optimizar los planes de tratamiento

- El aumento de la conciencia pública sobre los síntomas del MCI y las estrategias de gestión proactivas también impulsa la adopción de programas de capacitación cognitiva, intervenciones de estilo de vida y tratamientos farmacológicos. La convergencia de estos enfoques facilita un modelo de atención más holístico y centrado en el paciente

- Además, la colaboración entre las empresas farmacéuticas, las instituciones de investigación y los proveedores de telesalud permite un mejor acceso a los servicios de diagnóstico y a la atención de seguimiento, en particular en las regiones subsidiadas

- Esta tendencia hacia la intervención temprana y el tratamiento personalizado es fundamentalmente la remodelación de las expectativas de los pacientes y los paradigmas de tratamiento en el mercado MCI, fomentando la innovación y la investigación en terapias farmacológicas y no farmacológicas

Dinámica del mercado de tratamiento del deterioro cognitivo leve

Conductor

“Rising Incidence of Cognitive Disorders and Aging Population”

- La creciente prevalencia del deterioro cognitivo, impulsada por una población mundial envejecida, es un motor primario del mercado de tratamiento del deterioro cognitivo leve. A medida que el número de adultos mayores de 65 años crece en todo el mundo, la demanda de intervención temprana y estrategias de tratamiento eficaces está acelerando

- Por ejemplo, según un 2024Enfermedad de AlzheimerInforme internacional, más de 55 millones de personas viven en todo el mundo con un ligero declive cognitivo, lo que hace que los proveedores de atención médica amplíen las ofertas diagnósticas y terapéuticas. Las compañías farmacéuticas están respondiendo con nuevas opciones de tratamiento, como los inhibidores de la colinesterasa y las terapias de modificación de enfermedades, para administrar síntomas y progresión lenta

- Ampliar las iniciativas gubernamentales y los programas de salud pública para aumentar la conciencia de los trastornos cognitivos también contribuyen al crecimiento del mercado. Campañas de detección, registros de demencia y programas de educación de pacientes están mejorando las tasas de detección temprana y la toma de tratamiento

- Además, el aumento de las inversiones sanitarias en regiones desarrolladas como América del Norte y Europa, junto con un mejor acceso a terapias en mercados emergentes, están creando oportunidades para una adopción más amplia de los tratamientos del MCI

- La combinación de cambios demográficos, conciencia creciente de los pacientes y salud

- las mejoras de infraestructura están impulsando significativamente la expansión del mercado en los segmentos de tratamiento farmacológico y no farmacológico

Restraint/Challenge

“High Treatment Costs and Limited Access in Emerging Regions”

- A pesar del crecimiento del mercado, varios desafíos limitan la expansión de los tratamientos MCI. Los altos costos asociados con diagnósticos avanzados, terapias novedosas y monitoreo de pacientes a largo plazo pueden limitar la accesibilidad, especialmente en las economías emergentes

- Por ejemplo, muchos pacientes en países como India y Brasil no pueden permitirse pruebas avanzadas de biomarcador o intervenciones farmacológicas innovadoras, creando lagunas en la detección temprana y el tratamiento. Asimismo, la falta de profesionales sanitarios capacitados y clínicas especializadas de memoria en algunas regiones dificulta el diagnóstico oportuno

- Además, la conciencia limitada de los pacientes y el estigma cultural que rodea el deterioro cognitivo pueden retrasar la intervención, reduciendo la eficacia de los tratamientos en estadio temprano

- Hacer frente a estas barreras mediante programas de salud financiados por el gobierno, opciones subvencionadas de tratamiento y campañas educativas será crucial para asegurar una adopción más amplia

- El desarrollo de terapias rentables, soluciones de monitoreo digital y modelos de atención escalable apoyará aún más el crecimiento sostenido en el mercado de tratamiento del deterioro cognitivo de la leche (MCI)

Alcance del mercado de tratamiento del deterioro cognitivo leve

El mercado se segmenta sobre la base del tipo de enfermedad, tipo de tratamiento, ruta de administración, tipo de fármaco, género, edad, uso final y canal de distribución.

• Por tipo de fármaco

Sobre la base del tipo de droga, el mercado se segmenta en Branded y Generics. El segmento Branded dominó la mayor cuota de ingresos del mercado del 59,3% en 2025, impulsada por fuertes evidencias clínicas que apoyan la eficacia, la confianza de los médicos en formulaciones establecidas y los resultados consistentes de los pacientes. Hospitales y clínicas especializadas priorizan los medicamentos de marca para garantizar la seguridad y previsibilidad terapéutica, especialmente para los pacientes geriátricos. Los medicamentos de marca se benefician de campañas de marketing robustas, programas de sensibilización y amplia cobertura de seguros. Las formulaciones avanzadas, como tabletas de liberación modificada, contribuyen a un mejor cumplimiento. La adherencia de los pacientes se mejora aún más mediante el monitoreo de farmacias hospitalarias y planes de terapia guiada. Los ensayos clínicos y los oleoductos R plagaD refuerzan la confianza en los productos de marca. La disponibilidad en múltiples dosis permite el tratamiento a medida para diversas necesidades de los pacientes. Los medicamentos de marca suelen integrarse en los protocolos hospitalarios para la atención estandarizada. Las recomendaciones fisicianas y la preferencia hospitalaria influyen fuertemente en las tasas de adopción. La combinación de eficacia, reputación y accesibilidad fortalece el dominio del segmento a nivel mundial.

Se espera que el segmento Genérico sea testigo de la CAGR más rápida del 7,0% de 2026 a 2033, impulsada por la eficacia en función de los costos, la asequibilidad y la adopción creciente en el cuidado de la casa y los mercados emergentes. El aumento de la prevalencia del MCI a nivel mundial exige medicamentos accesibles. Los servicios de atención a domicilio dependen cada vez más de los genéricos para la gestión ambulatoria. Los gobiernos y los proveedores de seguros fomentan la sostenibilidad económica. Las plataformas de telemedicina facilitan el acceso remoto de los pacientes a los genéricos. La equivalencia clínica con productos de marca asegura tanto a los prescriptores como a los pacientes. La expansión de las redes de farmacia aumenta el alcance de la distribución. Las campañas de sensibilización pública ponen de relieve a los genéricos como opciones fiables y seguras. Aumentar las tendencias de automedicación del paciente apoyan el crecimiento. El aumento de la disponibilidad de potenciadores cognitivos genéricos impulsa la competencia y la asequibilidad. La penetración del mercado está reforzada por farmacias en línea. La adopción genérica apoya estrategias sanitarias de base amplia y mejora la accesibilidad al tratamiento.

• Por género

On the basis of gender, the market is segmented into Male and Mujer. El segmento femenino dominó la mayor cuota de ingresos del mercado del 53,8% en 2025, reflejando una mayor prevalencia de deterioro cognitivo, la progresión de Alzheimer y la disminución de la memoria de las mujeres. Los hospitales y las clínicas especializadas llevan a cabo exámenes de detección y programas de sensibilización relacionados con el género. Es más probable que las mujeres participen en iniciativas preventivas de salud cognitiva. Las recomendaciones fisicianas para terapias cognitivas son frecuentemente sensibles al género. La cobertura del seguro para sesiones de terapia y medicamentos favorece la intervención temprana. Los programas de apoyo a los cuidadores suelen dirigirse a pacientes femeninos debido a una mayor esperanza de vida y tasas de incidencia más altas. Las campañas de sensibilización, los programas sociales y las intervenciones comunitarias refuerzan el compromiso de las pacientes. Los servicios hospitalarios y de atención a domicilio suelen personalizar el tratamiento para las mujeres. Los ensayos clínicos suelen tener una mayor inscripción femenina para abordar los resultados específicos de cada género. Las estrategias de salud pública se centran en la salud cognitiva femenina para la planificación de la atención a largo plazo. El mayor cumplimiento y seguimiento refuerzan el dominio de los ingresos.

Se espera que el segmento masculino sea testigo de la CAGR más rápida del 6,4% de 2026 a 2033, impulsada por la conciencia creciente, las iniciativas de diagnóstico temprano y los programas de intervención dirigidos. Aumentar la participación en las revisiones y proyecciones de salud cognitiva apoya el crecimiento. Los hospitales y clínicas están ampliando programas educativos centrados en hombres. Los hombres participan cada vez más en soluciones de atención y telesalud basadas en el hogar. Las iniciativas de seguros fomentan el tratamiento cognitivo preventivo para los hombres. La investigación clínica está explorando estrategias neuroprotectoras específicas para hombres. Las poblaciones masculinas adultas y geriátricas se benefician de planes de atención personalizados. La creciente adopción de terapia y combinaciones de medicamentos acelera la penetración del mercado. Los programas comunitarios mejoran la extensión y la intervención temprana. La adherencia masculina está mejorando con cuidador y apoyo familiar. El acceso a la farmacia en línea facilita aún más el tratamiento. En general, la conciencia, la accesibilidad y las medidas preventivas impulsan el segmento CAGR.

• Por tipo de edad

Sobre la base de la edad, el mercado se segmenta en Niño, Adulto y Geriatría. El segmento geriátrico dominó la mayor cuota de ingresos del mercado del 64,1% en 2025, debido a una mayor prevalencia de MCI y comorbilidades relacionadas con la edad. Hospitales, clínicas especializadas y servicios de atención a domicilio atienden considerablemente a pacientes geriátricos. Se implementan ampliamente proyecciones cognitivas, pruebas de memoria y programas de terapia. La adherencia y vigilancia de los medicamentos se priorizan en los centros hospitalarios y de atención a domicilio. Las instalaciones avanzadas de diagnóstico, las directrices clínicas y la cobertura de seguros refuerzan el dominio. Los programas de salud pública centrados en Geriatría y las campañas de sensibilización aumentan la detección. Los médicos recomiendan planes combinados de terapia y medicamentos adaptados a los pacientes mayores. El apoyo a los cuidadores y las intervenciones basadas en el hogar aumentan el cumplimiento. Los ensayos clínicos a menudo se dirigen a poblaciones geriátricas. Las plataformas de telemedicina permiten un seguimiento y seguimiento continuos. La mayor utilización hospitalaria de pacientes mayores refuerza la cuota de mercado.

Se espera que el segmento de adultos sea testigo de la CAGR más rápida del 6,5% entre 2026 y 2033, alimentada por programas de detección temprana, toma de conciencia preventiva sobre la salud cognitiva e iniciativas de bienestar laboral. Los adultos buscan cada vez más intervenciones de terapia ambulatoria y medicamentos. La creciente adopción de herramientas de salud cognitiva digital apoya la detección temprana. Los servicios de atención domiciliaria se expanden para pacientes adultos que prefieren el monitoreo domiciliario. Los incentivos al seguro fomentan la participación de adultos en programas preventivos. Hospitales y clínicas especializadas integran terapias centradas en adultos. Las plataformas de telesalud facilitan la adhesión y el seguimiento. Las intervenciones de estilo de vida y los programas de entrenamiento cognitivo ganan popularidad. Las campañas de sensibilización ponen de relieve los primeros beneficios de detección de MCI. La investigación clínica dirigida a adultos amplía las opciones de tratamiento. Los empleadores ofrecen programas de salud cognitiva en iniciativas de bienestar laboral. En general, la intervención temprana y la atención preventiva conducen segmento adulto CAGR.

• Por Final-User

Sobre la base de los usuarios finales, el mercado se segmenta en Hospitales, Clínicas de Especialidad, Homecare y Otros. El segmento de Hospitales dominó la mayor cuota de ingresos del mercado de 61,2% en 2025, con el apoyo de tratamiento centralizado, acceso a especialistas y monitoreo de pacientes con MCI. Los hospitales facilitan combinaciones de terapia complejas, aseguran la adherencia y administran el suministro de medicamentos. Los neurólogos y especialistas geriátricos coordinan la atención para obtener resultados óptimos. Las instalaciones avanzadas de diagnóstico y las directrices clínicas refuerzan el dominio. Las políticas de seguro y reembolso favorecen los tratamientos hospitalarios. Las farmacias hospitalarias garantizan la disponibilidad continua de medicamentos. Los equipos de atención multidisciplinarios mejoran la gestión de pacientes. Los ensayos clínicos se concentran en entornos hospitalarios. Los hospitales implementan programas de telemedicina y seguimiento ambulatorio. Las campañas de sensibilización realizadas a través de hospitales refuerzan el compromiso de los pacientes. En general, los hospitales siguen siendo centrales para una gestión eficaz del MCI.

Se espera que el segmento Homecare sea testigo de la CAGR más rápida del 7,2% de 2026 a 2033, impulsada por servicios de telemedicina, atención ambulatoria y preferencia de pacientes por tratamiento en casa. Las evaluaciones cognitivas remotas, las herramientas de terapia digital y los medicamentos entregados en el hogar aceleran la adopción. Los pacientes de edad prefieren el cuidado de la casa debido a la comodidad y seguridad. Las clínicas especializadas colaboran con los proveedores de atención a domicilio para ampliar la cobertura de tratamiento. Los programas de seguros apoyan cada vez más las intervenciones en el hogar. Las campañas de sensibilización apuntan a pacientes y cuidadores. La integración de dispositivos de monitoreo utilizables garantiza la adherencia. La adopción en el hogar se expande en mercados emergentes. El compromiso del paciente y el apoyo familiar aumentan la continuidad de la terapia. Las plataformas de telesalud facilitan consultas remotas. Los programas de rehabilitación basados en el hogar refuerzan los resultados. En general, la comodidad, la tecnología y la accesibilidad impulsan el rápido crecimiento del segmento.

• Canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en Farmacias Hospitalarias y Farmacias Retail. El segmento de Farmacia Hospitalaria dominó la mayor cuota de ingresos del mercado del 57,8% en 2025, debido al acceso basado en recetas, la integración con protocolos de tratamiento y la disponibilidad inmediata de medicamentos. Los hospitales aseguran la adhesión a la terapia, proporcionan monitoreo y administran inventarios de drogas especializadas. Los hospitales facilitan la educación de pacientes, el cumplimiento de la dosis y la gestión compleja del régimen. Las políticas de seguro y reembolso refuerzan el dominio. La coordinación con las clínicas especializadas es compatible con la entrega sin costuras de drogas. La disponibilidad de formulaciones orales y parenterales avanzadas aumenta la absorción. Las farmacias hospitalarias participan en ensayos clínicos e iniciativas de investigación. Los pacientes geriátricos se benefician de la supervisión de medicamentos intrahospitales. Programas de salud pública utilizan farmacias hospitalarias para la divulgación comunitaria. Las directrices clínicas fomentan la dispensación hospitalaria. En general, las farmacias hospitalarias aseguran la fiabilidad, el cumplimiento y el liderazgo de ingresos continuos. Se espera que el segmento de Farmacia Retail sea testigo de la CAGR más rápida del 6,8% entre 2026 y 2033, impulsada por el creciente acceso de los pacientes a medicamentos, la expansión de las redes de farmacia minorista y el aumento de la conciencia de la atención de MCI en casa. Las farmacias minoristas ofrecen opciones convenientes y accesibles localmente. Los servicios de pedidos en línea y de entrega en el hogar aumentan aún más la adopción. Mejora de las campañas de educación y promoción comunitarias

Se espera que el segmento de Farmacia Retail sea testigo de la CAGR más rápida del 6,8% entre 2026 y 2033, impulsada por el creciente acceso de los pacientes a medicamentos, la expansión de las redes de farmacia minorista y el aumento de la conciencia de la atención de MCI en casa. Las farmacias minoristas ofrecen opciones convenientes y accesibles localmente. Los servicios de pedidos en línea y de entrega en el hogar aumentan aún más la adopción. Las campañas comunitarias de educación y promoción aumentan la visibilidad. Los pacientes prefieren farmacias minoristas para comodidad y tiempo flexible. La expansión de las cadenas de farmacia en las zonas urbanas y rurales aumenta el alcance. Las farmacias minoristas apoyan la adhesión a los medicamentos con los programas de asesoramiento. La colaboración con los proveedores de atención a domicilio facilita la entrega. La eficacia en función de los costos y la disponibilidad de los genéricos impulsan el crecimiento. Las recetas de telesalud se pueden cumplir a través de canales minoristas. Las farmacias minoristas complementan los servicios de farmacia hospitalaria. En general, comodidad, accesibilidad y segmento de combustible de conciencia CAGR.

Mild Cognitive Impairment (MCI) Treatment Market Regional Analysis

- América del Norte dominaba el mercado de tratamiento del deterioro cognitivo leve (MCI) con la mayor cuota de ingresos del 42,5% en 2025

- Caracterizada por infraestructura sanitaria avanzada, alta adopción de terapias innovadoras, y fuerte actividad R plagada de tratamientos neurodegenerativos

- La región se beneficia de la amplia disponibilidad de hospitales, clínicas especializadas y servicios de atención a domicilio que ofrecen intervenciones farmacológicas y no farmacológicas para la MCI amnética y no amnética

U.S. Mild Cognitive Impairment (MCI) Treatment Market Insight

El mercado de tratamiento del deterioro cognitivo leve (MCI) de EE.UU. representó la mayor parte de América del Norte, impulsado por el aumento de la adopción clínica de terapias específicas, programas de detección temprana y políticas regulatorias de apoyo. Los hospitales y clínicas especializadas están ampliando el acceso a medicamentos de marca y genéricos de MCI, así como a intervenciones basadas en terapia. Por ejemplo, en 2025, Biogen lanzó un programa ampliado de evaluación cognitiva integrado con planes de tratamiento farmacológico, lo que permitió la intervención temprana de pacientes adultos y geriátricos con MCI amnético. Este programa mejoró la adherencia al tratamiento y los resultados en los entornos hospitalarios y domésticos. El creciente enfoque en la rehabilitación ambulatoria, los programas de formación cognitiva y el aumento de la cobertura de seguros apoya aún más el crecimiento del mercado.

Europe Mild Cognitive Impairment (MCI) Treatment Market Insight

Se prevé que el mercado de tratamiento del deterioro cognitivo leve de Europa se expanda en un CAGR sustancial durante todo el período previsto, apoyado por el aumento de la financiación gubernamental para iniciativas de salud cognitiva, directrices estrictas de salud y la adopción más alta de medicamentos y terapia. Los países europeos están presenciando un fuerte crecimiento en la ingesta de hospitales y clínicas especializadas para poblaciones geriátricas y adultas. Por ejemplo, Alemania ha implementado programas de detección temprana y terapia ambulatoria para el MCI no amnético, mejorando la adherencia a los planes de tratamiento en las redes hospitalarias urbanas.

U.K. Mild Cognitive Impairment (MCI) Treatment Market Insight

Se espera que el mercado de tratamiento del deterioro cognitivo leve (MCI) crezca en un notable CAGR durante el período de previsión debido a la creciente conciencia del declive cognitivo, el aumento de las poblaciones geriátricas y los programas respaldados por el gobierno para la demencia y el MCI. Tanto las intervenciones hospitalarias como las de atención a domicilio están impulsando la demanda. Por ejemplo, en 2024, las iniciativas del NHS ampliaron la cobertura de terapia cognitiva y tratamiento farmacológico para pacientes adultos y geriátricos, apoyando la intervención temprana y mejorando los resultados de la gestión a largo plazo.

Alemania Mild Cognitive Impairment (MCI) Treatment Market Insight

Se proyecta que el mercado de tratamiento del deterioro cognitivo leve de Alemania es testigo de una importante expansión del mercado, impulsada por la digitalización creciente de la vigilancia de la salud cognitiva, campañas de sensibilización y la demografía de la población envejecida. La adopción de tratamientos orales y parenterales, junto con intervenciones basadas en terapias, está aumentando en hospitales, clínicas especializadas y servicios de atención a domicilio. Los hospitales están ofreciendo cada vez más programas de tratamiento integrados que combinan terapia farmacológica con ejercicios cognitivos para pacientes geriátricos con MCI Amnéstico, mejorando la eficacia terapéutica.

Asia-Pacific Mild Cognitive Impairment (MCI) Treatment Market Insight

Se espera que el mercado de tratamiento del deterioro cognitivo leve de Asia-Pacífico (MCI) sea la región de mayor crecimiento en el mercado de tratamiento del MCI durante el período previsto, alimentada por poblaciones de ancianos en aumento, la ampliación de la infraestructura sanitaria y la creciente conciencia de los trastornos cognitivos. El mercado cuenta con el apoyo de la ampliación de clínicas hospitalarias y especializadas, la adopción de hogares y el aumento del acceso a medicamentos de marca y genéricos. En China, por ejemplo, los hospitales metropolitanos implantaron programas integrales de MCI que combinan intervenciones farmacológicas y de terapia para las poblaciones adultas y geriátricas, mejorando la adherencia al tratamiento. Del mismo modo, India está presenciando un aumento en la adopción de terapia ambulatoria y programas cognitivos basados en el hogar.

Japón Mild Cognitive Impairment (MCI) Treatment Market Insight

El mercado de tratamiento del deterioro cognitivo leve (MCI) de Japón está creciendo constantemente debido al envejecimiento de la población, al elevado gasto sanitario y al énfasis en la detección temprana y la gestión basada en la terapia. Los hospitales, clínicas especializadas y centros de atención en el hogar están ofreciendo terapias orales y parenterales, junto con programas de rehabilitación cognitiva. Por ejemplo, las clínicas privadas han implementado programas de intervención temprana estructurada que combinan terapia farmacológica y cognitiva para adultos y pacientes geriátricos, mejorando los resultados a largo plazo y la calidad de vida.

China Mild Cognitive Impairment (MCI) Treatment Market Insight

El mercado de tratamiento del deterioro cognitivo leve de China (MCI) representó la mayor parte de la región de Asia y el Pacífico en 2025, impulsado por el aumento de la conciencia de los trastornos cognitivos, la urbanización rápida y el creciente acceso a farmacias hospitalarias y canales de farmacia minorista. Los medicamentos de marca y genéricos, junto con los programas de terapia, son cada vez más accesibles para las poblaciones adultas y geriátricas. Varios hospitales metropolitanos iniciaron intervenciones farmacológicas y de terapia combinadas para pacientes de MCI amnéticos y no amnéticos, mejorando la adherencia y eficacia de los tratamientos.

Mild Cognitive Impairment (MCI) Treatment Market Share

La industria del tratamiento del deterioro cognitivo leve está dirigida principalmente por empresas bien establecidas, incluyendo:

•Biogen (U.S.)

•Eli Lilly and Company(U.S.)

•Roche(Suiza)

• Novartis (Suiza)

• Farmacéutica Acadia (EE.UU.)

• H. Lundbeck A/S (Dinamarca)

• F. Hoffmann-La Roche AG (Suiza)

• Takeda Pharmaceutical Company (Japón)

•Axsome Therapeutics(U.S.)

• Merck ' Co., Inc. (U.S.)

• Farmacéuticos Sunovion (EE.UU.)

•Amgen Inc.(U.S.)

• Ciencias de Cassava (EE.UU.)

• Otsuka Pharmaceutical Co., Ltd. (Japón)

• Evoke Pharma (U.S.)

• Johnson & Johnson (Estados Unidos)

• Pfizer Inc. (U.S.)

• Boehringer Ingelheim (Alemania)

• Neurotrope, Inc. (U.S.)

• Viela Bio (U.S.)

Últimas novedades en el mercado mundial del deterioro cognitivo leve (MCI)

- En junio de 2021, la Administración de Alimentos y Medicamentos de EE.UU. (FDA) concedió la aprobación a Aduhelm (aducanumab‐avwa) —un anticuerpo monoclonal desarrollado por Biogen y Eisai para la enfermedad de Alzheimer — marcando una controversial primera terapia anti-amiloide que también influyó en la investigación de MCI en estadio temprano y centró la industria en tratamientos amiloideados

- En enero de 2023, la FDA de EE.UU. aprobó Leqembi (lecanemab), un anticuerpo monoclonal desarrollado conjuntamente por Eisai y Biogen diseñado para apuntar placas beta amiloideas en el cerebro y declive cognitivo lento en pacientes con deterioro cognitivo leve (MCI) debido a la enfermedad temprana de Alzheimer. Esta aprobación amplió las opciones de tratamiento para los pacientes de MCI y marcó un avance significativo en terapias de modificación de enfermedades

- En abril de 2024, Sage Therapeutics, Inc. publicó los resultados de topline del estudio PRECEDENT Phase 2 de SAGE‐718, una terapia experimental de moléculas pequeñas que muestra seguridad positiva y tolerabilidad en pacientes con MCI asociados con la enfermedad de Parkinson, demostrando interés creciente en nuevos tratamientos de moléculas pequeñas para el deterioro cognitivo

- En julio de 2024, la FDA de EE.UU. aprobó KISUNLA (donanemab‐azbt) — desarrollada por Eli Lilly— para la enfermedad de Alzheimer sintomática temprana, incluyendo individuos con MCI y la patología de amiloide confirmada, representando otra terapia anti-amiloide significativa entrando en el paisaje del tratamiento

- En septiembre de 2023, Biogen inició un nuevo lanzamiento terapéutico centrado en MCI que aprovechó los enfoques de modulación de amyloid-beta usados anteriormente en los fármacos de Alzheimer, señalando la expansión estratégica de los oleoductos de tratamiento en las intervenciones tempranas de deterioro cognitivo

- En abril de 2025, la Comisión Europea autorizó el Leqembi de Eisai y Biogen para su uso en el tratamiento de etapas tempranas de la enfermedad de Alzheimer, incluyendo pacientes de deterioro cognitivo leve subyacente patología amiloidea, lo que lo convierte en una de las primeras aprobaciones centradas en MCI en todo el bloque regulatorio de la UE

- En julio de 2025, la Autoridad saudí de Alimentos y Medicamentos (SFDA) aprobó Leqembi como el primer tratamiento de Alzheimer disponible en Arabia Saudita para aquellos con deficiencia cognitiva leve debido a la enfermedad de Alzheimer, reflejando la ingesta regulatoria global continua de terapias amiloide-targeting

- En mayo de 2025, la Administración Terapéutica de Australia (TGA) aprobó donanemab (marketed as Kisunla) – marcando una nueva opción de tratamiento para la enfermedad de Alzheimer sintomática temprana, incluyendo poblaciones de MCI de alto riesgo, subrayando la diversificación mundial del acceso al tratamiento

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.