Global Minimally Invasive Non Invasive Product Service Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

152.80 Million

USD

243.55 Million

2024

2032

USD

152.80 Million

USD

243.55 Million

2024

2032

| 2025 –2032 | |

| USD 152.80 Million | |

| USD 243.55 Million | |

| % | |

|

Segmentación del mercado global de productos y servicios mínimamente invasivos y no invasivos, por producto (dispositivos quirúrgicos, robótica médica, sistemas de monitorización y visualización, equipos electroquirúrgicos y auxiliares, y equipos endoquirúrgicos), cirugía (cirugía estética, gastrointestinal, ginecológica, urológica, torácica, cardíaca, vascular y ortopédica), tecnología (imagenología no visual, cirugía transcatéter y cirugía laparoscópica), usuario final (departamentos quirúrgicos hospitalarios, centros quirúrgicos, cirujanos individuales, facultades de medicina, etc.): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de productos y servicios mínimamente invasivos y no invasivos

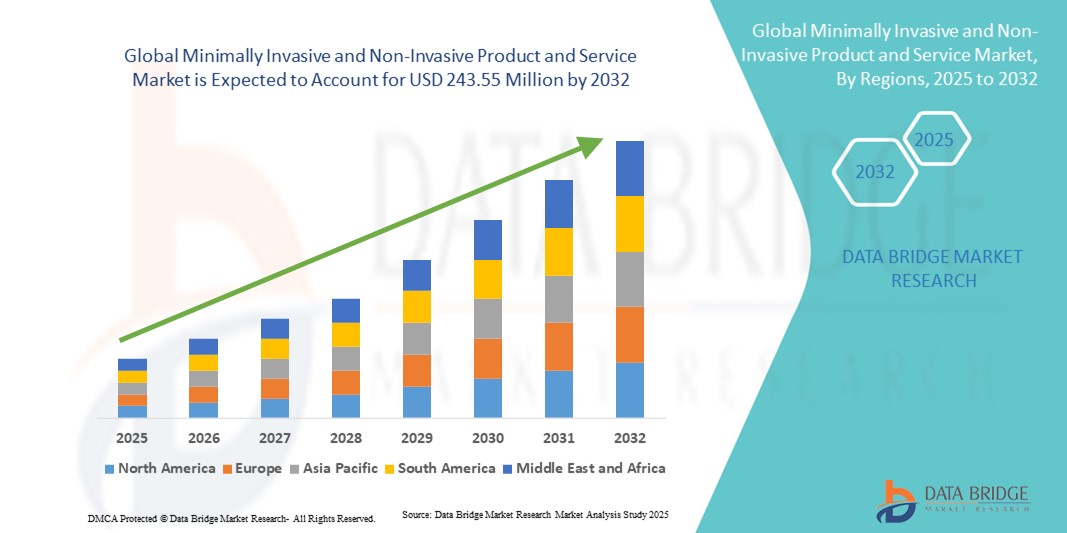

- El tamaño del mercado global de productos y servicios mínimamente invasivos y no invasivos se valoró en USD 152,80 millones en 2024 y se espera que alcance los USD 243,55 millones para 2032 , con una CAGR del 6,00 % durante el período de pronóstico.

- La expansión del mercado está fuertemente impulsada por la creciente prevalencia de enfermedades crónicas, la demanda de procedimientos de recuperación más rápidos y el cambio global hacia opciones de tratamiento ambulatorio y menos traumático, todo ello respaldado por innovaciones tecnológicas en dispositivos médicos y diagnósticos.

- Además, la creciente preferencia de los pacientes por alternativas seguras, rentables y eficientes a los métodos quirúrgicos tradicionales está posicionando las soluciones mínimamente invasivas y no invasivas como el estándar de atención. Estas dinámicas convergentes están acelerando su adopción en los centros de salud, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de productos y servicios mínimamente invasivos y no invasivos

- Los productos y servicios mínimamente invasivos y no invasivos, que abarcan herramientas quirúrgicas avanzadas, imágenes de diagnóstico y tecnologías terapéuticas, se están volviendo fundamentales en la prestación de servicios de salud modernos debido a su menor trauma, tiempos de recuperación más rápidos y mayor seguridad del paciente en comparación con los enfoques convencionales.

- La creciente demanda de estas soluciones se debe principalmente a la creciente carga mundial de enfermedades crónicas, el envejecimiento de la población que requiere intervenciones frecuentes y la creciente preferencia de los pacientes por tratamientos más seguros, rentables y ambulatorios.

- América del Norte dominó el mercado de productos y servicios mínimamente invasivos y no invasivos con la mayor participación en los ingresos del 40,3 % en 2024, respaldada por una infraestructura de atención médica avanzada, una rápida adopción de tecnologías médicas innovadoras y una fuerte presencia de fabricantes de dispositivos líderes, con EE. UU. a la cabeza en cirugías mínimamente invasivas y adopción de diagnósticos no invasivos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de productos y servicios mínimamente invasivos y no invasivos durante el período de pronóstico debido a la expansión de las inversiones en atención médica, el aumento de la urbanización y la creciente demanda de opciones de tratamiento accesibles y eficientes.

- El segmento de dispositivos quirúrgicos dominó el mercado de productos y servicios mínimamente invasivos y no invasivos con una participación del 43% en 2024, atribuido a su amplia aplicación en cardiología, ortopedia y oncología, combinada con sólidos resultados clínicos y una alta aceptación tanto por parte de los proveedores de atención médica como de los pacientes.

Alcance del informe y segmentación del mercado de productos y servicios mínimamente invasivos y no invasivos

|

Atributos |

Perspectivas clave del mercado sobre productos y servicios mínimamente invasivos y no invasivos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de productos y servicios mínimamente invasivos y no invasivos

Integración creciente de robótica, inteligencia artificial y tecnologías de imágenes

- Una tendencia significativa y en aceleración en el mercado global de productos y servicios mínimamente invasivos y no invasivos es la creciente integración de la robótica, la inteligencia artificial ( IA) y las tecnologías de imágenes avanzadas para mejorar la precisión quirúrgica, reducir los riesgos y mejorar los resultados clínicos.

- Por ejemplo, los sistemas robóticos da Vinci de Intuitive Surgical utilizan imágenes mejoradas con IA e instrumentos de precisión para que los cirujanos puedan realizar procedimientos altamente complejos con un trauma mínimo. De igual manera, la plataforma de cirugía robótica Hugo de Medtronic proporciona análisis en tiempo real y guía de imágenes para una mejor toma de decisiones.

- La integración de IA permite el análisis predictivo para la planificación prequirúrgica, la visualización en tiempo real durante las intervenciones y la monitorización posoperatoria, optimizando así la seguridad del paciente y la recuperación. Por ejemplo, las soluciones de imagenología basadas en IA se utilizan cada vez más para guiar diagnósticos no invasivos como la tomografía computarizada (TC) , la resonancia magnética (RM) y la ecografía.

- La adopción fluida de innovaciones en robótica e imagenología está transformando los quirófanos en entornos inteligentes basados en datos donde los profesionales clínicos pueden operar con mayor visibilidad y control. Esta tendencia está transformando la atención médica al reducir las estancias hospitalarias, permitir procedimientos ambulatorios y reducir los costes generales de tratamiento.

- En consecuencia, empresas como Johnson & Johnson (a través de su plataforma robótica Ottava) y Siemens Healthineers están invirtiendo fuertemente en sistemas mínimamente invasivos y no invasivos habilitados con IA, lo que refleja un cambio hacia tecnologías más inteligentes, conectadas y centradas en el paciente.

- La demanda de estas soluciones tecnológicamente avanzadas está creciendo rápidamente en los mercados desarrollados y emergentes, ya que tanto los proveedores como los pacientes priorizan cada vez más la precisión, la seguridad y la eficiencia en los enfoques de tratamiento.

Dinámica del mercado de productos y servicios mínimamente invasivos y no invasivos

Conductor

Demanda creciente debido al aumento de enfermedades crónicas y la preferencia de los pacientes por alternativas más seguras

- La creciente prevalencia de enfermedades crónicas como trastornos cardiovasculares, cáncer y afecciones ortopédicas, junto con la creciente preferencia de los pacientes por procedimientos que minimicen el trauma y el tiempo de recuperación, es un impulsor importante de este mercado.

- Por ejemplo, en marzo de 2024, Boston Scientific amplió su cartera de cardiología intervencionista mínimamente invasiva con el lanzamiento del sistema de ablación de campo pulsado Farapulse™, respondiendo a la creciente demanda de tratamientos para la fibrilación auricular con menos complicaciones. Estas innovaciones ponen de relieve el enfoque de la industria en opciones de tratamiento más seguras, rápidas y eficaces.

- Los pacientes optan cada vez más por procedimientos que permiten estancias hospitalarias más cortas, menos dolor y menores costos en comparación con las cirugías abiertas tradicionales. Esta preferencia impulsa la adopción de dispositivos mínimamente invasivos, sistemas de imagenología y diagnósticos no invasivos en todo el mundo.

- Además, la creciente demanda de procedimientos ambulatorios, combinada con la expansión de las inversiones en atención médica y los marcos de reembolso favorables en muchas regiones, acelera aún más el crecimiento del mercado.

- La convergencia de la innovación tecnológica y la demanda impulsada por los pacientes está consolidando las soluciones mínimamente invasivas y no invasivas como el nuevo estándar de atención en múltiples áreas terapéuticas.

Restricción/Desafío

Altos costos de los equipos y obstáculos para el cumplimiento normativo

- A pesar de sus ventajas, el alto costo inicial de los sistemas quirúrgicos robóticos avanzados, las modalidades de imágenes y los consumibles especializados sigue siendo una barrera importante para su adopción, en particular en las economías en desarrollo y los centros de atención médica más pequeños.

- Por ejemplo, los sistemas de cirugía robótica de los principales fabricantes a menudo superan varios millones de dólares, con costos adicionales de mantenimiento y capacitación, lo que los hace menos accesibles para hospitales con recursos limitados.

- Además, los estrictos requisitos regulatorios y los largos plazos de aprobación de nuevos dispositivos dificultan la entrada al mercado y ralentizan la adopción de soluciones innovadoras. Las variaciones en los marcos regulatorios entre regiones complican aún más la comercialización.

- Las preocupaciones en torno a la seguridad de los datos en las plataformas robóticas y de imágenes integradas con IA también se suman a los desafíos de cumplimiento, lo que requiere que las empresas inviertan fuertemente en ciberseguridad y medidas de protección de datos.

- Abordar estos desafíos mediante diseños de sistemas rentables, modelos de financiamiento flexibles, vías de aprobación optimizadas y un mayor énfasis en la ciberseguridad será esencial para impulsar una adopción más amplia y el crecimiento del mercado a largo plazo.

Alcance del mercado de productos y servicios mínimamente invasivos y no invasivos

El mercado está segmentado en función del producto, la cirugía, la tecnología y el usuario final.

- Por producto

En cuanto al producto, el mercado de productos y servicios mínimamente invasivos y no invasivos se segmenta en dispositivos quirúrgicos, robótica médica, sistemas de monitorización y visualización, equipos electroquirúrgicos y auxiliares, y equipos endoquirúrgicos. El segmento de dispositivos quirúrgicos dominó el mercado con la mayor participación en ingresos, con un 43% en 2024, gracias a su amplia aplicación en diversas especialidades, como cardiología, ginecología, ortopedia y urología. Estos dispositivos constituyen la base de los procedimientos mínimamente invasivos, ofreciendo mayor precisión, menor traumatismo y tiempos de recuperación más rápidos en comparación con los métodos quirúrgicos tradicionales. La creciente adopción de instrumentos laparoscópicos, catéteres y kits quirúrgicos mínimamente invasivos está impulsando la demanda en hospitales y centros quirúrgicos. La sólida evidencia clínica que respalda mejores resultados para los pacientes, junto con la reducción de las estancias hospitalarias y los costos, posiciona a los dispositivos quirúrgicos como la opción preferida por los profesionales de la salud. La amplia utilidad y las continuas innovaciones de productos en esta categoría mantienen su liderazgo en el mercado global.

Se proyecta que el segmento de robótica médica experimentará el mayor crecimiento durante el período de pronóstico, impulsado por la rápida adopción de la cirugía asistida por robot por su precisión, flexibilidad y capacidad inigualables para realizar procedimientos complejos. Las crecientes inversiones de empresas como Intuitive Surgical, Medtronic y Johnson & Johnson en plataformas robóticas de última generación están acelerando los avances tecnológicos. El segmento está cobrando impulso a medida que los hospitales adoptan soluciones robóticas para cirugías cardíacas, ortopédicas y ginecológicas, mejorando los resultados y reduciendo la fatiga quirúrgica. La integración con IA e imágenes avanzadas mejora aún más las capacidades de los sistemas robóticos, haciéndolos cada vez más atractivos tanto para cirujanos como para pacientes. Se espera que la creciente demanda de técnicas mínimamente invasivas en las economías emergentes y las favorables políticas de reembolso impulsen un fuerte crecimiento en este segmento.

- Por cirugía

En cuanto a la cirugía, el mercado de productos y servicios mínimamente invasivos y no invasivos se segmenta en cirugías cosméticas, gastrointestinales, ginecológicas, urológicas, torácicas, cardíacas, vasculares y ortopédicas. Las cirugías gastrointestinales representaron la mayor cuota de mercado en 2024, impulsadas por la alta prevalencia de trastornos gastrointestinales como el cáncer colorrectal, la enfermedad de la vesícula biliar y el sangrado gastrointestinal. Los procedimientos mínimamente invasivos, como la colecistectomía laparoscópica y la cirugía colorrectal, se están adoptando cada vez más debido a los tiempos de recuperación más cortos, la reducción de las complicaciones postoperatorias y la disminución de los costos. Los hospitales están priorizando los procedimientos gastrointestinales mínimamente invasivos para mejorar la rotación de pacientes y reducir la carga hospitalaria. El creciente uso de herramientas endoscópicas y laparoscópicas ha mejorado aún más la precisión y la seguridad del paciente. La creciente concienciación sobre la detección temprana de enfermedades y la disponibilidad de tecnologías avanzadas contribuyen al dominio de este segmento.

Se prevé que las cirugías cardíacas experimenten el mayor crecimiento durante el período de pronóstico, impulsado por la creciente carga mundial de enfermedades cardiovasculares y la creciente adopción de técnicas mínimamente invasivas como el reemplazo valvular aórtico transcatéter (TAVR). Estos procedimientos reducen significativamente los tiempos de recuperación y los riesgos en comparación con las cirugías a corazón abierto, lo que los hace muy atractivos tanto para pacientes como para profesionales sanitarios. El desarrollo de tecnologías avanzadas de imagenología y catéteres ha ampliado el alcance de las intervenciones cardíacas mínimamente invasivas. Con una población envejecida y más vulnerable a las enfermedades cardíacas, la demanda de tratamientos más seguros y menos invasivos se está acelerando. Se espera que las alianzas entre empresas de dispositivos médicos y hospitales para ampliar el acceso a la atención cardíaca mínimamente invasiva mantengan un sólido crecimiento en este segmento.

- Por tecnología

En términos de tecnología, el mercado de productos y servicios mínimamente invasivos y no invasivos se segmenta en imágenes no visuales, cirugía transcatéter y cirugía laparoscópica. La cirugía laparoscópica obtuvo la mayor participación en los ingresos del mercado en 2024, gracias a su amplio uso en diversos procedimientos, como cirugías ginecológicas, gastrointestinales y ortopédicas. Esta técnica está consolidada en la práctica clínica, proporcionando a los cirujanos una mejor visualización, precisión y control, a la vez que minimiza el traumatismo del paciente. Las ventajas de la cirugía laparoscópica, como estancias hospitalarias más cortas, una recuperación más rápida y la reducción de complicaciones, la han convertido en el estándar de atención en muchas especialidades. La continua innovación en instrumental laparoscópico y tecnologías de imagen consolida aún más el dominio del segmento. La fuerte preferencia de los pacientes por los procedimientos laparoscópicos mínimamente invasivos y la amplia disponibilidad de cirujanos cualificados han consolidado su liderazgo en el mercado global.

Se prevé que el segmento de cirugía transcatéter crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la creciente popularidad de las intervenciones con catéter, como el TAVR, la reparación transcatéter de la válvula mitral y los procedimientos vasculares con catéter. Estas técnicas ofrecen alternativas que salvan vidas a pacientes que no son candidatos ideales para la cirugía abierta debido a la edad o las comorbilidades. El aumento de las aprobaciones regulatorias y los ensayos clínicos que validan la seguridad y la eficacia de los procedimientos transcatéter están impulsando su adopción en todo el mundo. La sólida cartera de dispositivos de última generación con catéter, combinada con marcos de reembolso favorables, está acelerando la penetración en el mercado. A medida que los profesionales sanitarios priorizan cada vez más las soluciones cardiovasculares menos invasivas, se espera que el segmento de cirugía transcatéter experimente un crecimiento excepcional.

- Por el usuario final

En función del usuario final, el mercado de productos y servicios mínimamente invasivos y no invasivos se segmenta en departamentos de cirugía hospitalaria, centros quirúrgicos, cirujanos individuales, facultades de medicina, entre otros. Los departamentos de cirugía hospitalaria dominaron el mercado en 2024, representando la mayor participación en los ingresos gracias a su infraestructura avanzada, la disponibilidad de cirujanos cualificados y la capacidad de gestionar un gran volumen de pacientes. Los hospitales suelen ser las principales instalaciones para procedimientos complejos mínimamente invasivos y no invasivos, con el apoyo de quirófanos especializados y tecnologías de imagen avanzadas. La existencia de sólidos marcos de reembolso en los mercados desarrollados impulsa aún más la preferencia de los pacientes por la atención hospitalaria. El aumento de las inversiones gubernamentales y privadas en infraestructura hospitalaria, sumado a la formación continua y la adopción de tecnología, refuerza el liderazgo de este segmento. La capacidad de los hospitales para ofrecer una atención integral, desde el diagnóstico hasta la cirugía y la recuperación postoperatoria, garantiza su papel central en el mercado.

Se espera que los centros quirúrgicos registren el crecimiento más rápido durante el período de pronóstico, impulsado por la transición global hacia procedimientos ambulatorios y ambulatorios. Las técnicas mínimamente invasivas requieren tiempos de recuperación más cortos, lo que las hace ideales para entornos ambulatorios donde se prioriza la rentabilidad y la eficiencia. Los pacientes prefieren cada vez más los centros quirúrgicos por su comodidad, la reducción de costos en comparación con los hospitales y los tiempos de espera más cortos. Los avances tecnológicos permiten a los centros quirúrgicos realizar una gama más amplia de intervenciones complejas mínimamente invasivas. Además, el apoyo regulatorio favorable y la cobertura de seguros para cirugías ambulatorias están acelerando su adopción. El auge de centros quirúrgicos especializados en ortopedia, cardiología y gastroenterología respalda aún más el sólido crecimiento de este segmento.

Análisis regional del mercado de productos y servicios mínimamente invasivos y no invasivos

- América del Norte dominó el mercado de productos y servicios mínimamente invasivos y no invasivos con la mayor participación en los ingresos del 40,3 % en 2024, respaldada por una infraestructura de atención médica avanzada y una rápida adopción de tecnologías médicas innovadoras.

- Los pacientes de la región prefieren cada vez más soluciones mínimamente invasivas y no invasivas debido a sus tiempos de recuperación más cortos, riesgos reducidos y rentabilidad en comparación con los procedimientos tradicionales, lo que las convierte en la primera opción en muchas áreas terapéuticas.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, una sólida cobertura de seguros y una comunidad médica con inclinación tecnológica, que posiciona a los productos mínimamente invasivos y no invasivos como componentes esenciales de la prestación de atención moderna tanto en hospitales como en centros ambulatorios.

Perspectiva del mercado estadounidense de productos y servicios mínimamente invasivos y no invasivos

El mercado estadounidense de productos y servicios mínimamente invasivos y no invasivos capturó la mayor participación en los ingresos, con un 82%, en 2024 en Norteamérica, impulsado por una infraestructura sanitaria avanzada, una alta adopción de la cirugía asistida por robot y un fuerte enfoque en la reducción de las estancias hospitalarias. Los pacientes optan cada vez más por soluciones mínimamente invasivas y no invasivas debido a sus tiempos de recuperación más rápidos y menores riesgos en comparación con los procedimientos abiertos. La creciente integración de la IA, la robótica y la imagenología en los centros sanitarios estadounidenses está acelerando aún más el crecimiento del mercado. Además, las favorables políticas de reembolso y la continua innovación de empresas como Medtronic, Boston Scientific e Intuitive Surgical están impulsando una adopción significativa en hospitales y centros quirúrgicos.

Perspectiva del mercado europeo de productos y servicios mínimamente invasivos y no invasivos

Se proyecta que el mercado europeo de productos y servicios mínimamente invasivos y no invasivos se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente demanda de opciones de tratamiento avanzadas, las estrictas regulaciones sanitarias y la creciente carga de enfermedades crónicas. La creciente urbanización, sumada a las inversiones en infraestructura sanitaria, está impulsando la adopción de tecnologías mínimamente invasivas y no invasivas en los mercados europeos desarrollados y emergentes. La región está experimentando un notable auge en las cirugías gastrointestinales, cardíacas y ortopédicas, gracias a una financiación gubernamental favorable y a la colaboración entre hospitales y empresas de dispositivos médicos.

Perspectiva del mercado de productos y servicios mínimamente invasivos y no invasivos del Reino Unido

Se prevé que el mercado británico de productos y servicios mínimamente invasivos y no invasivos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por un fuerte énfasis en la modernización de la infraestructura sanitaria y la reducción de la cartera de operaciones. Pacientes y profesionales sanitarios se sienten cada vez más atraídos por los procedimientos mínimamente invasivos por su seguridad, eficiencia y tiempos de recuperación más cortos. Además, las iniciativas gubernamentales que promueven la salud digital y las tecnologías quirúrgicas avanzadas están creando un entorno favorable para su adopción. Con la creciente demanda tanto en hospitales públicos del NHS como en centros sanitarios privados, el Reino Unido se está convirtiendo en un importante centro de soluciones mínimamente invasivas y no invasivas.

Análisis del mercado alemán de productos y servicios mínimamente invasivos y no invasivos

Se espera que el mercado alemán de productos y servicios mínimamente invasivos y no invasivos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, gracias a la sólida infraestructura sanitaria del país, su enfoque en la innovación y la creciente inversión en tecnologías robóticas y de imagen. La preferencia de Alemania por soluciones médicas ecológicas y de precisión está impulsando la demanda de dispositivos mínimamente invasivos tanto en hospitales como en clínicas especializadas. La integración de plataformas robóticas y sistemas de visualización avanzados en los flujos de trabajo quirúrgicos es cada vez más común. Además, la sólida base de fabricación de Alemania y su énfasis en tecnologías médicas de alta calidad la posicionan como líder en el mercado europeo.

Mercado de productos y servicios mínimamente invasivos y no invasivos de Asia-Pacífico

Se prevé que el mercado de productos y servicios mínimamente invasivos y no invasivos de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23 %, durante el período previsto de 2025 a 2032, impulsado por la rápida urbanización, el aumento de la renta disponible y la expansión de la infraestructura sanitaria en países como China, Japón e India. Las iniciativas gubernamentales que promueven la digitalización y la atención sanitaria inteligente están acelerando la adopción de tecnologías mínimamente invasivas. El papel de la región como centro clave de fabricación de dispositivos quirúrgicos y robótica médica impulsa aún más la asequibilidad y la accesibilidad. El creciente turismo médico, especialmente en países como India y Tailandia, también contribuye a la rápida adopción de estas soluciones avanzadas.

Perspectiva del mercado japonés de productos y servicios mínimamente invasivos y no invasivos

El mercado japonés de productos y servicios mínimamente invasivos y no invasivos está cobrando impulso gracias a su sólida cultura de innovación tecnológica, la rápida urbanización y la creciente demanda de soluciones sanitarias eficientes. La adopción de procedimientos mínimamente invasivos y no invasivos se debe al envejecimiento de la población japonesa, que requiere soluciones para una recuperación más segura y rápida. La integración de plataformas robóticas, imágenes avanzadas y diagnósticos basados en IA está impulsando el crecimiento, ya que los hospitales buscan mejorar la precisión y los resultados de los pacientes. Además, el apoyo gubernamental a la modernización de la atención sanitaria y el consolidado ecosistema tecnológico del país están creando importantes oportunidades de crecimiento.

Perspectiva del mercado de productos y servicios mínimamente invasivos y no invasivos de la India

El mercado indio de productos y servicios mínimamente invasivos y no invasivos representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la creciente población de clase media del país, la alta demanda de atención médica asequible y la rápida adopción de tecnologías médicas avanzadas. India se está consolidando como un destino líder para el turismo médico, con pacientes que buscan tratamientos mínimamente invasivos y no invasivos rentables. Las iniciativas gubernamentales que promueven las ciudades inteligentes y la modernización de la infraestructura sanitaria están impulsando aún más la adopción. Además, la creciente presencia de fabricantes nacionales y las alianzas con empresas globales de dispositivos están haciendo que los tratamientos avanzados sean más accesibles, impulsando una sólida expansión del mercado tanto en regiones urbanas como semiurbanas.

Cuota de mercado de productos y servicios mínimamente invasivos y no invasivos

La industria de productos y servicios mínimamente invasivos y no invasivos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Johnson & Johnson y sus filiales (EE. UU.)

- Stryker (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Abbott (EE. UU.)

- Zimmer Biomet. (EE. UU.)

- Intuitive Surgical, Inc. (EE. UU.)

- Smith + Nephew (Reino Unido)

- B. Braun SE (Alemania)

- FUJIFILM Holdings Corporation (Japón)

- Olympus Corporation (Japón)

- Siemens Healthineers AG (Alemania)

- GE HealthCare. (EE. UU.)

- Koninklijke Philips NV, (Países Bajos)

- Hologic, Inc. (EE. UU.)

- Corporación Terumo (Japón)

- Edwards Lifesciences Corporation (EE. UU.)

- Varian Medical Systems, Inc. (EE. UU.)

- LivaNova PLC (Reino Unido)

¿Cuáles son los desarrollos recientes en el mercado global de productos y servicios mínimamente invasivos y no invasivos?

- En abril de 2025, las Islas Vírgenes Británicas recibieron la autorización 510(k) de la FDA para su sistema de endoscopia láser Leos, lo que marca un avance significativo en la cirugía mínimamente invasiva para el glaucoma. Este sistema es el primer y único láser autorizado por la FDA con visualización endoscópica digital avanzada para la reducción de la presión intraocular ab interno, lo que ofrece un nuevo estándar en el tratamiento del glaucoma.

- En abril de 2025, Sight Sciences presentó su sistema quirúrgico OMNI Edge en la reunión de la Sociedad Americana de Cirugía de Cataratas y Refractiva (ASCRS) en Los Ángeles. Este sistema representa una innovación significativa en la cirugía mínimamente invasiva del glaucoma, combinando tecnología avanzada con un diseño centrado en el usuario para optimizar los resultados quirúrgicos.

- En octubre de 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) autorizó el sistema quirúrgico Versius de CMR Surgical para su uso en procedimientos de extirpación de vesícula biliar. Este sistema robótico portátil ofrece mayor precisión y flexibilidad para cirugías mínimamente invasivas, lo que supone un avance significativo en la robótica quirúrgica. Esta aprobación facilita un acceso más amplio a las cirugías asistidas por robot, lo que podría mejorar los resultados de los pacientes y reducir los tiempos de recuperación.

- En febrero de 2024, Philips presentó LumiGuide, un sistema GPS humano 3D alimentado por luz, diseñado para facilitar cirugías mínimamente invasivas sin radiación. Esta innovadora tecnología mejora la precisión quirúrgica al proporcionar guía en tiempo real sin radiación, lo que mejora la seguridad del paciente y reduce la exposición a la radiación dañina.

- En noviembre de 2023, Cleveland Clinic se convirtió en la primera clínica en Estados Unidos en realizar cirugía bariátrica con un sistema robótico mejorado con tecnología magnética. Este avance en la cirugía asistida por robot ofrece mayor precisión y control, lo que se traduce en mejores resultados para los pacientes y tiempos de recuperación más cortos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.