Global Missile And Air Defense Radar System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.67 Billion

USD

31.97 Billion

2025

2033

USD

13.67 Billion

USD

31.97 Billion

2025

2033

| 2026 –2033 | |

| USD 13.67 Billion | |

| USD 31.97 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de radar de defensa aérea y antimisiles, por tipo (sistema de defensa antimisiles, sistema antiaéreo, sistema contra cohetes, artillería y morteros (C-RAM)), plataforma (aérea, terrestre y naval), alcance (sistema de defensa aérea de corto alcance (ShoRAD), sistema de defensa aérea de alcance medio (MRAD) y sistema de defensa aérea de largo alcance (LRAD)), componente (sistema de armas, sistema de control de tiro, radar de control de tiro, radar de vigilancia, sistema de mando y control, y otros): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de sistemas de radar de defensa aérea y misiles

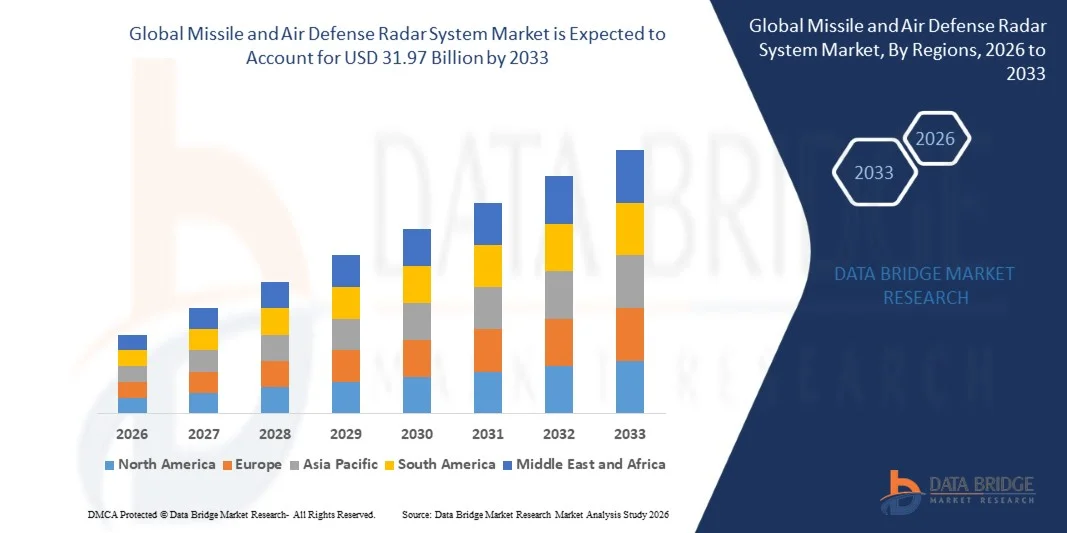

- El tamaño del mercado global de sistemas de radares de defensa aérea y misiles se valoró en 13.670 millones de dólares en 2025 y se espera que alcance los 31.970 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 11,20% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por las crecientes tensiones geopolíticas y el aumento de las inversiones de los gobiernos en el fortalecimiento de las capacidades nacionales de defensa aérea y detección de misiles.

- Además, el creciente despliegue de redes integradas de defensa aérea y antimisiles, junto con los avances en tecnologías de radar como el radar de barrido electrónico activo (AESA) y la arquitectura de radar digital, está mejorando significativamente las capacidades de detección y seguimiento de amenazas. Estos factores están acelerando la adopción de sistemas de radar avanzados, contribuyendo así a la expansión del mercado de sistemas de radar de defensa antimisiles y aérea.

Análisis del mercado de sistemas de radar de defensa aérea y misiles

- Los sistemas de radar de defensa aérea y antimisiles, diseñados para detectar, rastrear y guiar la interceptación de amenazas aéreas como misiles balísticos, aeronaves y vehículos aéreos no tripulados, se han convertido en componentes críticos de la infraestructura de defensa moderna en plataformas terrestres, navales y aéreas debido a su papel en la alerta temprana y la conciencia situacional.

- La creciente demanda de estos sistemas se debe principalmente al auge de los programas de modernización de la defensa, al aumento de las amenazas a la seguridad transfronteriza y a la necesidad de tecnologías de vigilancia avanzadas capaces de monitorear grandes espacios aéreos y respaldar operaciones integradas de defensa antimisiles.

- América del Norte dominó el mercado de sistemas de radar de defensa aérea y antimisiles con una cuota del 32,59 % en 2025, debido al considerable gasto en defensa, la continua modernización de la infraestructura militar y las fuertes inversiones en tecnologías de radar avanzadas para la detección y el seguimiento de misiles.

- Se prevé que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas de radar de defensa aérea y misiles durante el período de pronóstico debido al aumento de los gastos en defensa y a las crecientes preocupaciones de seguridad en toda la región.

- El segmento de sistemas de defensa antimisiles dominó el mercado con una cuota de mercado del 46,8% en 2025, debido al creciente énfasis mundial en la protección contra las amenazas de misiles balísticos y de crucero. Los gobiernos de las principales economías de defensa están priorizando las capacidades de interceptación de misiles como parte de arquitecturas integradas de defensa aérea y antimisiles. Estos sistemas dependen en gran medida de tecnologías de radar avanzadas para la alerta temprana, el seguimiento y la guía de los interceptores.

Alcance del informe y segmentación del mercado de sistemas de radar de defensa aérea y misiles

|

Atributos |

Información clave del mercado de sistemas de radar de defensa aérea y misiles |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de sistemas de radar de defensa aérea y misiles

“Creciente adopción de la tecnología de radar AESA”

- Una tendencia importante en el mercado de sistemas de radar de defensa aérea y antimisiles es la creciente adopción de tecnologías de radar de barrido electrónico activo (AESA), impulsada por la necesidad de una mayor precisión de detección, un seguimiento de objetivos más rápido y una mejor resistencia a los entornos de guerra electrónica. Los radares AESA permiten el seguimiento simultáneo de múltiples amenazas aéreas y proporcionan una mayor conciencia situacional para las redes de defensa aérea modernas.

- Por ejemplo, Raytheon Technologies desarrolló el sensor de defensa aérea y antimisiles de nivel inferior (LTAMDS) para el Ejército de los Estados Unidos, que cuenta con un diseño de matriz de escaneo electrónico activo de 360 grados que mejora significativamente las capacidades de detección y seguimiento de amenazas contra misiles avanzados.

- La integración de sistemas de radar AESA en las plataformas modernas de defensa aérea se está expandiendo a medida que las fuerzas armadas requieren un seguimiento más preciso de objetivos de baja detectabilidad, como aeronaves furtivas, drones y misiles de crucero. Estos radares proporcionan una mejor orientación del haz, un seguimiento de mayor resolución y una rápida discriminación de objetivos durante escenarios de combate complejos.

- Las plataformas de defensa naval también están incorporando tecnologías de radar AESA para reforzar las capacidades de vigilancia marítima e interceptación de misiles. Los buques de guerra equipados con sistemas avanzados de radar de barrido electrónico pueden monitorear un amplio espacio aéreo y responder rápidamente a las amenazas aéreas emergentes en regiones marítimas estratégicas.

- Los sistemas de vigilancia aérea están desplegando cada vez más radares AESA para apoyar las operaciones de alerta temprana y control. Estos radares permiten un mayor alcance de detección y una mejor monitorización de objetivos aéreos de alta velocidad en amplias zonas operativas.

- La creciente dependencia de sistemas de radar multimisión capaces de gestionar tareas de vigilancia, seguimiento y control de tiro está reforzando la demanda de tecnología AESA. Esta transición hacia arquitecturas de radar de barrido electrónico está mejorando la eficiencia general de detección e impulsando la modernización de las infraestructuras globales de defensa antimisiles y aérea.

Dinámica del mercado de sistemas de radar para misiles y defensa aérea

Conductor

“Aumento del gasto en defensa y modernización de la defensa aérea”

- El aumento de los presupuestos de defensa y los programas de modernización militar a gran escala en varios países están impulsando significativamente la demanda de sistemas avanzados de misiles y radares de defensa aérea. Los gobiernos están priorizando las inversiones en tecnologías de vigilancia y alerta temprana para fortalecer la seguridad nacional y contrarrestar las amenazas aéreas en constante evolución.

- Por ejemplo, Lockheed Martin entregó el radar TPY-4 a la Fuerza Aérea de los Estados Unidos, un sistema de radar de última generación diseñado para mejorar las capacidades de vigilancia aérea de largo alcance y detección de amenazas en entornos operativos complejos.

- Numerosas agencias de defensa están desplegando redes de radar avanzadas capaces de monitorear amplios espacios aéreos y detectar misiles balísticos, aeronaves y sistemas aéreos no tripulados. Estas tecnologías desempeñan un papel fundamental en las estrategias de alerta temprana e interceptación que protegen las fronteras nacionales y los activos estratégicos.

- La modernización de las arquitecturas integradas de defensa aérea y antimisiles está impulsando la adquisición de plataformas de radar sofisticadas para sistemas terrestres, navales y aéreos. Los gobiernos están priorizando la modernización de los radares para fortalecer los marcos de defensa multicapa que permiten una respuesta rápida ante las amenazas entrantes.

- Los continuos avances tecnológicos en el procesamiento digital de radares, la fusión de sensores y las capacidades de detección de largo alcance están impulsando aún más las iniciativas de modernización de la defensa. Estos desarrollos generan una demanda constante de sistemas de radar avanzados en las infraestructuras militares globales.

Restricción/Desafío

“El alto coste de los sistemas de radar avanzados”

- El mercado de sistemas de radar de defensa aérea y antimisiles se enfrenta a desafíos debido al alto costo asociado con el desarrollo, despliegue y mantenimiento de plataformas de radar avanzadas. Estos sistemas requieren componentes electrónicos sofisticados, transmisores de alta potencia y arquitecturas de software complejas que aumentan significativamente los costos de producción y operación.

- Por ejemplo, Thales Group produce plataformas de radar avanzadas como el radar Ground Master 200, que incorporan tecnología avanzada de matriz de fase y sensores de alto rendimiento que requieren una inversión significativa en ingeniería y fabricación.

- El desarrollo de sistemas de radar de alta precisión implica extensos esfuerzos de investigación y desarrollo, entornos de prueba especializados y una compleja integración con redes de defensa antimisiles. Estos procesos requieren conocimientos especializados avanzados y ciclos de desarrollo prolongados, lo que eleva los costos generales del proyecto.

- El despliegue de sistemas de radar en amplias zonas geográficas también implica inversiones en infraestructura, instalaciones de mantenimiento y personal técnico cualificado para garantizar la fiabilidad operativa. Estos requisitos adicionales pueden generar limitaciones financieras para los países con presupuestos de defensa limitados.

- La necesidad de mantener un alto rendimiento y fiabilidad en condiciones de combate exigentes incrementa aún más los gastos operativos. Estas presiones de costos pueden limitar la adopción generalizada de sistemas de radar avanzados en ciertas regiones, lo que supone un desafío para la expansión del mercado y, al mismo tiempo, para el avance tecnológico.

Alcance del mercado de sistemas de radar de defensa aérea y misiles

El mercado está segmentado en función del tipo, la plataforma, la gama y el componente.

• Por tipo

Según el tipo, el mercado de sistemas de radar de defensa antimisiles y antiaérea se segmenta en sistemas de defensa antimisiles, sistemas antiaéreos y sistemas de contramedidas contra cohetes, artillería y morteros (C-RAM). El segmento de sistemas de defensa antimisiles dominó el mercado con la mayor cuota de ingresos, un 46,8 % en 2025, impulsado por el creciente énfasis mundial en la protección contra las amenazas de misiles balísticos y de crucero. Los gobiernos de las principales economías de defensa están priorizando las capacidades de interceptación de misiles como parte de arquitecturas integradas de defensa aérea y antimisiles. Estos sistemas dependen en gran medida de tecnologías de radar avanzadas para la alerta temprana, el seguimiento y la guía de los interceptores. El aumento de las inversiones en redes de defensa antimisiles multicapa y la modernización de las infraestructuras de defensa nacional siguen fortaleciendo la demanda de sistemas de radar de defensa antimisiles. El creciente despliegue de escudos de defensa multicapa para salvaguardar activos estratégicos, bases militares y centros urbanos refuerza aún más el liderazgo de este segmento.

Se prevé que el segmento de sistemas de contramedidas contra cohetes, artillería y morteros (C-RAM) experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de la guerra asimétrica y las amenazas a la seguridad transfronteriza. Las fuerzas militares están desplegando cada vez más soluciones C-RAM para detectar e interceptar proyectiles de corto alcance y ataques con cohetes en tiempo real. Estos sistemas dependen de plataformas de radar de alta capacidad de respuesta, capaces de identificar rápidamente las amenazas entrantes y dirigir las contramedidas. El aumento de los conflictos en zonas urbanas y fronterizas está acelerando la adopción de estos sistemas para proteger las bases de operaciones avanzadas y la infraestructura civil. Además, los continuos avances en la precisión del seguimiento por radar y las capacidades de respuesta automatizada están mejorando la eficacia operativa de los sistemas C-RAM, lo que respalda un sólido crecimiento del segmento.

• Por plataforma

En función de la plataforma, el mercado de sistemas de radar de defensa antimisiles y antiaérea se segmenta en aéreo, terrestre y naval. El segmento terrestre dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por el despliegue generalizado de sistemas de radar terrestres para las redes nacionales de defensa aérea. Las instalaciones de radar terrestres desempeñan un papel fundamental en la alerta temprana, la detección de amenazas y el seguimiento de misiles a través de las fronteras nacionales. Los gobiernos están invirtiendo fuertemente en unidades de radar fijas y móviles para fortalecer la seguridad nacional y el conocimiento del terreno. Estos sistemas proporcionan capacidades de vigilancia de largo alcance y dan soporte a redes integradas de mando y control. La creciente modernización de la infraestructura de defensa antimisiles terrestre y el despliegue de unidades de radar móviles en ubicaciones estratégicas siguen manteniendo el dominio de este segmento.

Se prevé que el segmento aéreo experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente demanda de plataformas de alerta temprana y control aerotransportado (AEW&C). Los sistemas de radar aerotransportados ofrecen un mayor alcance de detección y una mejor percepción de la situación al operar a mayor altitud. Las fuerzas de defensa dependen cada vez más de las plataformas aéreas para detectar aeronaves furtivas, misiles y drones más allá de la cobertura del radar terrestre. La integración de radares de matriz en fase avanzados y tecnologías de fusión de sensores está mejorando aún más el rendimiento de los sistemas de vigilancia aerotransportados. Se espera que el aumento de las inversiones en aeronaves de vigilancia de última generación y plataformas aéreas no tripuladas acelere significativamente el crecimiento de este segmento.

• Por rango

En función del alcance, el mercado de sistemas de radar de defensa aérea y antimisiles se segmenta en sistemas de defensa aérea de corto alcance (ShoRAD), de alcance medio (MRAD) y de largo alcance (LRAD). El segmento de sistemas de defensa aérea de largo alcance (LRAD) dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la creciente necesidad de detectar e interceptar amenazas de gran altitud y largo alcance. Los sistemas de radar LRAD proporcionan detección temprana de misiles balísticos, aeronaves y proyectiles de largo alcance, lo que permite a las fuerzas de defensa iniciar estrategias de interceptación oportunas. Estos sistemas suelen integrarse con marcos avanzados de defensa antimisiles para crear una protección multicapa para los territorios nacionales. Los gobiernos están priorizando las instalaciones de radar de largo alcance para monitorear vastos espacios aéreos y zonas de defensa estratégica. Los continuos avances tecnológicos en el seguimiento de radares de largo alcance y la discriminación de objetivos respaldan aún más el dominio de este segmento.

Se prevé que el segmento de sistemas de defensa aérea de corto alcance (ShoRAD) experimente el mayor crecimiento entre 2026 y 2033, impulsado por las crecientes amenazas de drones, helicópteros y misiles tácticos que vuelan a baja altitud. Los campos de batalla modernos requieren sistemas de respuesta rápida capaces de detectar y neutralizar amenazas a corta distancia. Los sistemas de radar ShoRAD ofrecen capacidades de detección y seguimiento rápidas que apoyan a las unidades de defensa móviles y las operaciones en primera línea. El creciente despliegue de plataformas móviles de defensa aérea y sistemas de radar tácticos está impulsando la demanda de soluciones de corto alcance. Además, el uso cada vez mayor de vehículos aéreos no tripulados en la guerra está incentivando a las fuerzas de defensa a fortalecer sus capacidades de detección de corto alcance.

• Por componente

En función de sus componentes, el mercado de sistemas de radar de defensa aérea y antimisiles se segmenta en sistemas de armas, sistemas de control de tiro, radares de control de tiro, radares de vigilancia, sistemas de mando y control, y otros. El segmento de radares de vigilancia dominó el mercado con la mayor cuota de ingresos en 2025 debido a su papel fundamental en la monitorización continua y la detección temprana de amenazas aéreas. Los radares de vigilancia permiten a las fuerzas de defensa rastrear aeronaves, misiles y sistemas aéreos no tripulados en amplias zonas geográficas. Estos sistemas constituyen la columna vertebral de las redes integradas de defensa aérea al proporcionar información situacional en tiempo real a los centros de mando. El creciente despliegue de tecnologías avanzadas de radar 3D y de matriz en fase está mejorando el alcance y la precisión de detección de los radares de vigilancia. El creciente énfasis en el fortalecimiento de las capacidades nacionales de vigilancia del espacio aéreo refuerza aún más el dominio de este segmento.

Se prevé que el segmento de radares de control de tiro experimente el mayor crecimiento entre 2026 y 2033, dado que los sistemas de defensa modernos requieren capacidades de interceptación y localización de objetivos de alta precisión. Los radares de control de tiro son responsables de guiar misiles y sistemas de armas hacia las amenazas identificadas con gran exactitud. El creciente desarrollo de misiles interceptores avanzados y sistemas de localización de objetivos automatizados impulsa la demanda de radares de control de tiro sofisticados. Estos sistemas permiten neutralizar múltiples amenazas simultáneamente en entornos de combate complejos. Se espera que las continuas innovaciones en algoritmos de seguimiento por radar, resistencia a la guerra electrónica y capacidades de localización de objetivos en tiempo real aceleren el crecimiento de este segmento.

Análisis regional del mercado de sistemas de radar de defensa aérea y misiles

- América del Norte dominó el mercado de sistemas de radar de defensa aérea y antimisiles con la mayor cuota de ingresos, un 32,59 % en 2025, impulsada por un gasto sustancial en defensa, la continua modernización de la infraestructura militar y fuertes inversiones en tecnologías de radar avanzadas para la detección y el seguimiento de misiles.

- Las agencias de defensa de la región priorizan el despliegue de redes integradas de defensa aérea y antimisiles capaces de detectar misiles balísticos, misiles de crucero y amenazas aéreas avanzadas. La presencia de importantes contratistas de defensa y las extensas actividades de investigación y desarrollo fortalecen aún más el mercado regional.

- El creciente enfoque en la seguridad nacional, la expansión de los sistemas de radar de última generación y el despliegue cada vez mayor de arquitecturas de defensa antimisiles multicapa en bases militares y ubicaciones estratégicas siguen reforzando el liderazgo de Norteamérica en el mercado global.

Análisis del mercado de sistemas de radar de defensa aérea y misiles de EE. UU.

El mercado estadounidense de sistemas de radar para misiles y defensa aérea acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por importantes inversiones en programas nacionales de defensa antimisiles y tecnologías de vigilancia avanzadas. El país moderniza continuamente su infraestructura de radar para fortalecer sus capacidades de alerta temprana y detección de amenazas. La presencia de empresas líderes en tecnología de defensa y el desarrollo constante de plataformas de radar de última generación impulsan aún más el crecimiento del mercado. Además, la integración de sistemas de radar con misiles interceptores avanzados y redes de mando desempeña un papel fundamental en la expansión del ecosistema de defensa antimisiles y aérea en todo el país.

Análisis del mercado europeo de sistemas de radar para misiles y defensa aérea

Se prevé que el mercado europeo de sistemas de radar de defensa aérea y misiles experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado principalmente por las crecientes tensiones geopolíticas y la creciente necesidad de capacidades avanzadas de defensa aérea. Varias naciones europeas están reforzando sus sistemas de defensa mediante programas de modernización e inversiones en infraestructura de vigilancia por radar. La región está presenciando una mayor adopción de sistemas de radar integrados para la monitorización del espacio aéreo y la protección de infraestructuras críticas. La creciente colaboración entre organizaciones de defensa y proveedores de tecnología está impulsando aún más la expansión de las soluciones de defensa aérea basadas en radar en toda Europa.

Análisis del mercado de sistemas de radar de defensa aérea y misiles del Reino Unido

Se prevé que el mercado británico de sistemas de radar para defensa antimisiles y aérea experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por el aumento de las inversiones en la modernización de la defensa y las tecnologías avanzadas de vigilancia. El país se centra en fortalecer sus capacidades de vigilancia del espacio aéreo y mejorar los mecanismos de respuesta ante las amenazas aéreas emergentes. Las continuas actualizaciones de las instalaciones de radar y su integración con los sistemas de defensa antimisiles favorecen la adopción de plataformas de radar avanzadas. Se espera que el sólido ecosistema de investigación en defensa del Reino Unido y sus alianzas estratégicas con empresas de defensa globales impulsen aún más el crecimiento del mercado.

Análisis del mercado alemán de sistemas de radar de defensa aérea y misiles

Se prevé que el mercado alemán de sistemas de radar de defensa aérea y antimisiles experimente un crecimiento anual compuesto significativo durante el período de pronóstico, impulsado por el aumento de los presupuestos de defensa y la modernización de la infraestructura de vigilancia militar. Alemania se centra en fortalecer sus capacidades integradas de defensa aérea para monitorear y responder a las amenazas aéreas en constante evolución. La adopción de tecnologías de radar avanzadas está creciendo en las instalaciones militares y las redes de defensa. El énfasis del país en la innovación tecnológica y la colaboración con las iniciativas de defensa europeas está acelerando aún más el desarrollo y el despliegue de sistemas de radar modernos.

Análisis del mercado de sistemas de radar de defensa aérea y misiles en Asia-Pacífico

Se prevé que el mercado de sistemas de radar de defensa aérea y antimisiles de Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico de 2026 a 2033, impulsado por el aumento del gasto en defensa y las crecientes preocupaciones de seguridad en toda la región. Los países están modernizando rápidamente su infraestructura militar para fortalecer las capacidades de alerta temprana y detección de amenazas. La expansión de los programas de defensa antimisiles y el desarrollo de tecnologías de radar autóctonas contribuyen significativamente al crecimiento del mercado. Además, el creciente interés en la protección del espacio aéreo nacional y los activos estratégicos fomenta el despliegue de sistemas avanzados de vigilancia por radar en toda la región.

Análisis del mercado japonés de sistemas de radar de defensa aérea y misiles

El mercado japonés de sistemas de radar para misiles y defensa aérea está experimentando un fuerte auge debido al creciente énfasis del país en fortalecer su defensa nacional y sus capacidades de interceptación de misiles. Japón continúa invirtiendo en tecnologías de radar avanzadas para mejorar la detección de amenazas de misiles balísticos y optimizar el conocimiento de la situación. El despliegue de plataformas de radar modernas en las redes de defensa aérea se incrementa a medida que el país refuerza su infraestructura de seguridad. La integración de los sistemas de radar con los marcos de defensa antimisiles y las plataformas de vigilancia avanzadas desempeña un papel crucial en el apoyo a la expansión del mercado.

Análisis del mercado chino de sistemas de radar de defensa aérea y misiles

El mercado chino de sistemas de radar de defensa aérea y misiles representó la mayor cuota de ingresos en Asia-Pacífico en 2025, gracias a las importantes inversiones en la modernización de la defensa y el desarrollo de tecnología de radar propia. China está expandiendo sus redes de vigilancia por radar para fortalecer sus capacidades de defensa aérea y monitorear amplias regiones del espacio aéreo. El enfoque del país en el desarrollo de sistemas avanzados de radar de barrido electrónico y plataformas integradas de defensa antimisiles está acelerando la adopción de tecnologías de radar. Los continuos avances en electrónica militar y las crecientes inversiones en sistemas de defensa de última generación impulsan aún más el mercado en China.

Cuota de mercado de los sistemas de radar de defensa aérea y misiles

La industria de sistemas de radar de defensa aérea y misiles está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- BAE Systems plc (Reino Unido)

- Leonardo SpA (Italia)

- Saab AB (Suecia)

- Industrias Aeroespaciales de Israel Ltda. (Israel)

- Corporación Lockheed Martin (EE. UU.)

- Rheinmetall AG (Alemania)

- Grupo Thales (Francia)

- Raytheon Technologies Corporation (EE. UU.)

- Corporación Northrop Grumman (EE. UU.)

- ASELSAN (Turquía)

- Sistemas de radar Reutech (Sudáfrica)

Últimos avances en el mercado mundial de sistemas de radar de misiles y defensa aérea.

- En septiembre de 2025, Northrop Grumman firmó un acuerdo de colaboración estratégica con varios socios industriales taiwaneses para apoyar el suministro y despliegue del radar de capacidades avanzadas AN/TPS-78 en Taiwán. Mediante memorandos de entendimiento con empresas locales, la compañía buscaba facilitar la entrega, la integración y el mantenimiento a largo plazo del sistema, al tiempo que fortalecía la participación de la industria de defensa taiwanesa. El radar opera en la banda S y está diseñado para detectar objetivos tanto a gran como a baja altitud en entornos complejos, lo que lo hace idóneo para operaciones modernas de vigilancia aérea. Esta colaboración refleja la creciente demanda de plataformas de radar móviles de largo alcance y subraya la importancia de las alianzas internacionales en materia de defensa para expandir el despliegue de sistemas de radar en regiones estratégicas.

- En abril de 2025, Lockheed Martin entregó el primer radar TPY-4 a la Fuerza Aérea de los Estados Unidos, lo que supuso un hito importante en la modernización de las capacidades de vigilancia aérea de próxima generación. El radar, definido por software, completó las pruebas de la fase inicial antes de su entrega oficial y demostró su capacidad para detectar objetivos más pequeños y complejos en entornos de radiofrecuencia disputados. Diseñado para su despliegue tanto fijo como móvil, el sistema incorpora una arquitectura totalmente digital que mejora la flexibilidad y el rendimiento operativo. Este avance fortalece la infraestructura de alerta temprana y señala una transición más amplia hacia tecnologías de radar digital avanzadas dentro de las redes modernas de defensa aérea.

- En noviembre de 2024, Raytheon realizó con éxito una prueba de fuego real de su sensor de defensa aérea y antimisiles de nivel inferior (LTAMDS) en el campo de pruebas de misiles de White Sands. Durante el ejercicio, el radar detectó y rastreó un misil balístico táctico simulado y guió un interceptor PAC-3 Missile Segment Enhancement para interceptar el objetivo con éxito. La demostración validó la capacidad del radar para operar dentro del Sistema Integrado de Mando de Batalla, destacando su papel en la lucha contra amenazas de misiles complejas y de alta velocidad. Este hito aceleró el progreso del programa hacia el despliegue operativo y reforzó el impulso de la industria hacia soluciones integradas de radar y defensa antimisiles.

- En abril de 2024, Thales Group obtuvo un contrato de seguimiento para suministrar siete unidades de radar Ground Master 200 Multi-Mission Compact al Ejército Real de los Países Bajos a través de la agencia de adquisiciones neerlandesa COMMIT. El acuerdo también incluía una opción para dos sistemas adicionales y ampliaba una colaboración de defensa ya existente, establecida mediante adquisiciones de radares anteriores. Equipado con tecnología avanzada de matriz de exploración electrónica activa 4D, el sistema puede detectar y rastrear drones, aeronaves y misiles simultáneamente. Este desarrollo reforzó la infraestructura de vigilancia aérea de Europa y puso de manifiesto la creciente adopción de plataformas de radar de alta movilidad, capaces de un despliegue rápido y de detectar múltiples amenazas.

- En febrero de 2024, Saab AB anunció la entrega de sistemas de radar Giraffe 4A adicionales a varios clientes internacionales del sector de la defensa para mejorar las capacidades de defensa aérea de corto y medio alcance. El radar emplea tecnología de matriz de exploración electrónica activa y ofrece detección y seguimiento avanzados de objetivos contra drones, misiles y aeronaves en entornos operativos complejos. Su arquitectura modular permite la integración con múltiples plataformas de defensa antimisiles y sistemas de mando. Este desarrollo refleja la creciente demanda mundial de soluciones de radar versátiles capaces de respaldar estrategias de defensa aérea multicapa y hacer frente a las amenazas aéreas emergentes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.