Global Mobile C Arm Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.49 Billion

USD

3.79 Billion

2025

2033

USD

2.49 Billion

USD

3.79 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 3.79 Billion | |

| % | |

|

Global Mobile C-Arm Equipment Market, By Type (Mini C-Arms, Full Size C-Arm, 2D Mobile C-Arms, 3D, and Mobile C-Arms), Technology (Image Intensifiers, and Flat Panel), Application (Orthopaedic and Trauma, Surgeries, Cardiovascular Surgeries, Neuro Surgeries, Gastrointestinal Surgeries, Cirugía General Tendencias y pronósticos industriales a 2033

Mobile C-Arm Equipment MarketSinopsis

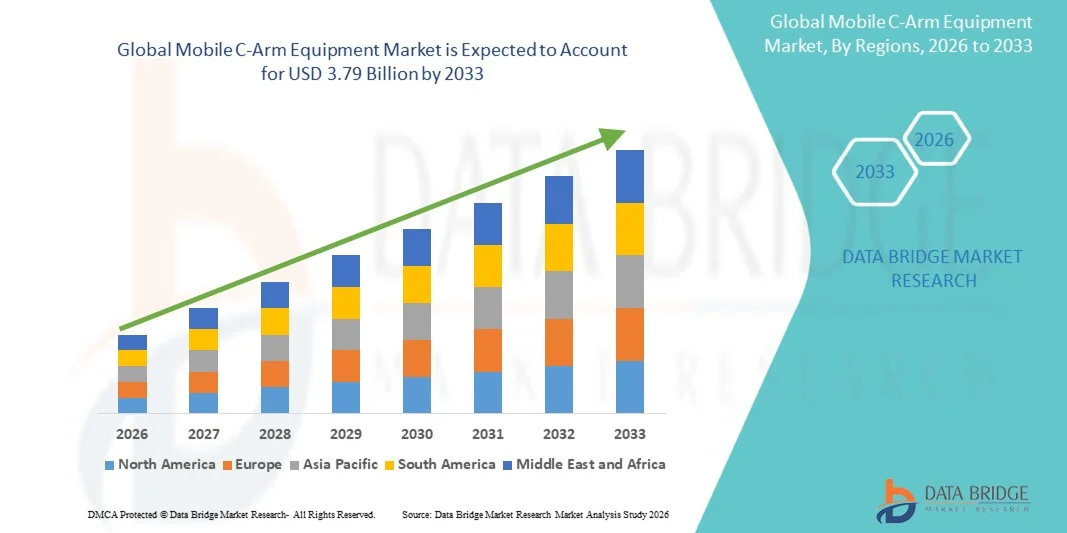

El Mercado Móvil de Equipos C-Arm fue valorado enUSD 2.49 billion in 2025y se prevé que alcanceUSD 3.79 billion by 2033, creciendo en unCAGR of 5.40% from 2026 to 2033. El mercado es testigo de un crecimiento constante impulsado por el aumento de la demanda de imágenes intraoperatorias en tiempo real, el aumento de los volúmenes de procedimientos quirúrgicos mínimamente invasivos y los avances tecnológicos continuos en los sistemas de fluoroscopía en todas las instalaciones sanitarias.

La creciente prevalencia de trastornos ortopédicos, enfermedades cardiovasculares y lesiones relacionadas con el trauma, junto con la expansión de la infraestructura quirúrgica en todo el mundo, está acelerando la adopción de sistemas móviles de armas C. Los proveedores de atención médica están invirtiendo cada vez más en equipos de imagen compactos de alta resolución para mejorar la precisión quirúrgica, reducir los tiempos de procedimiento y mejorar los resultados de los pacientes. Las argollas móviles avanzadas con detectores de paneles planos, capacidades de imagen 3D y tecnologías de baja dosis de radiación se están convirtiendo en herramientas integrales en salas de operaciones, centros quirúrgicos ambulatorios y ajustes de atención de emergencia, soportando procedimientos terapéuticos tanto diagnósticos como guiados por imágenes.

Principales tendencias del mercado "

- América del Norte dominó el Mercado Móvil de Equipos C-Arm con la mayor cuota de ingresos del 36,42% en 2025, apoyado por infraestructuras sanitarias avanzadas, altos volúmenes de procedimiento quirúrgico y rápida adopción de tecnologías de intervención guiadas por imágenes.

- El segmento Full Size C-Arm lideró el mercado con una cuota de 44,87% en 2025, impulsada por su amplia utilización en procedimientos ortopédicos, cardiovasculares, traumáticos y quirúrgicos generales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 6,9% de 2026 a 2033, alimentada por la expansión de las inversiones sanitarias, el aumento de los volúmenes quirúrgicos, y la adopción creciente de sistemas avanzados de diagnóstico por imágenes en China, India y Asia sudoriental.

- 3D Mobile C-Arms son el tipo de crecimiento más rápido, proyectado para registrar una CAGR del 7,3%, reflejando el aumento de la demanda de cirugías avanzadas guiadas por imágenes y intervenciones de precisión.

- El segmento de Detector de Paneles planos dominaba la categoría de tecnología con una cuota de ingresos del 63,24% en 2025, liderada por su calidad de imagen superior, rango dinámico más amplio y menor exposición a la radiación en comparación con los sistemas de intensificación de imagen convencionales.

- Las cirugías ortopédicas y traumas representaron el 39,64% del mercado, preferido por la creciente incidencia de fracturas, lesiones deportivas y trastornos musculoesqueléticos relacionados con la edad.

- El segmento de las Cirugias Cardiovasculares es la categoría de aplicación más rápida, con un CAGR del 7,0%, impulsado por la creciente prevalencia de enfermedades cardiovasculares y la creciente demanda de intervenciones guiadas por imágenes.

Tamaño del mercado

- Valor mundial del mercado (2025): 2,49 dólares

- Valor de mercado esperado (2033): USD 3.79 millones

- CAGR prefabricado (2026–2033): 5,40%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Mobile C-Arm Equipment MarketSegmentation

|

Atributos |

Llaves de equipo móvil C-ArmMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Siemens Healthineers AG(Alemania) ·Koninklijke Philips N.V(Países Bajos) ·GE HealthCare(U.S.) ·Ziehm Imaging GmbH(Alemania) ·CANON MEDICAL SYSTEMS CORPORATION(Japón) · Shimadzu Corporation (Japón) · Hologic, Inc. (U.S.) · Orthoscan, Inc. (U.S.) · Eurocolumbus S.r.l. (Italia) · INTERMEDICAL S.r.l. (Italia) · Genoray Co., Ltd. (Corea del Sur) · ECORAY Co., Ltd. (Corea del Sur) · Perlong Medical Equipment Co., Ltd. (China) · Wandong Medical Technology Co., Ltd. (China) · Comermy S.r.l. (Italia) · ITALRAY S.r.l. (Italia) · MS Westfalia GmbH (Alemania) · Allengers Medical Systems Limited (India) · DMS Imaging (Francia) · Villa Sistemi Medicali S.p.A. (Italia) |

|

Oportunidades de mercado |

· Amplia adopción de argollas móviles en centros quirúrgicos ambulatorios · Aumento de la demanda de imágenes 3D intraoperatorias y cirugía con ayuda de navegación · Ampliación de la infraestructura sanitaria en las economías emergentes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Movil C-Arm Equipment Market Trends

Tendencia: Amplia adopción de habitaciones híbridas y procedimientos guiados por imágenes

Los proveedores de atención de la salud están adoptando cada vez más sistemas móviles de alarma C para apoyar cirugías guiadas por imágenes y intervenciones mínimamente invasivas a través de aplicaciones ortopédicas, cardiovasculares, de gestión del dolor y de atención de traumas. La integración de detectores de paneles planos, capacidades de imagen 3D y software avanzado de visualización permite a los cirujanos lograr una mayor precisión procesal al tiempo que reduce los tiempos de funcionamiento y mejora los resultados de los pacientes. Los hospitales y centros quirúrgicos especializados están invirtiendo igualmente en plataformas móviles de imagen para mejorar la eficiencia del flujo de trabajo, mientras que la demanda de imágenes intraoperatorias en tiempo real continúa expandiéndose en entornos quirúrgicos complejos.

Por ejemplo, en febrero de 2024, GE HealthCare destacó la continua expansión de soluciones quirúrgicas avanzadas guiadas por imágenes, apoyando el creciente papel de las tecnologías móviles de armas C en las modernas salas de operaciones.

Dinámicas del mercado del equipo móvil C-Arm

Conductor de mercado clave: demanda creciente para procedimientos quirúrgicos mínimamente invasivos

La creciente preferencia por procedimientos mínimamente invasivos ha creado una demanda sustancial para el equipo móvil C-arm capaz de ofrecer imágenes en tiempo real de alta calidad durante la cirugía. Los hospitales, centros quirúrgicos ambulatorios y clínicas especializadas utilizan estos sistemas para mejorar la precisión procesal, reducir las tasas de complicación y mejorar los resultados clínicos en una amplia gama de intervenciones. A medida que los volúmenes quirúrgicos siguen aumentando a nivel mundial, las armas móviles se están convirtiendo en componentes esenciales de las salas de operaciones, apoyando la gestión eficiente del flujo de trabajo y ayudando a los proveedores de atención médica a satisfacer la creciente demanda de pacientes para opciones de tratamiento avanzadas.

Por ejemplo, en 2024, Siemens Healthineers continuó avanzando en soluciones móviles de imagen de C para soportar procedimientos quirúrgicos mínimamente invasivos y guiados por imágenes en todo el mundo.

Rehabilitación clave / desafío: Altos costos de adquisición y mantenimiento de sistemas avanzados

Una restricción significativa en el Mercado Móvil de Equipos C-Arm es la alta inversión de capital necesaria para plataformas avanzadas de imagen. Los sistemas modernos incorporan tecnología de detectores de paneles planos, software sofisticado de imagen, funciones de gestión de dosis de radiación y capacidades de visualización 3D, lo que da lugar a importantes gastos de adquisición y funcionamiento. El costo total de la propiedad incluye además requisitos de instalación, contratos de servicios, actualizaciones periódicas de software y costos de cumplimiento regulatorio, lo que hace que la adopción sea difícil para las instalaciones sanitarias más pequeñas y proveedores con restricciones presupuestarias, en particular en el desarrollo de mercados de salud.

Por ejemplo, las instalaciones sanitarias que evalúan las plataformas móviles de alto nivel de los principales fabricantes suelen hacer frente a importantes gastos iniciales, lo que refleja una barrera más amplia a la adopción generalizada entre las instituciones más pequeñas.

Oportunidad del Mercado Clave: Ampliación de Imágenes Avanzadas en Centros Quirúrgicos Ambulatorios

La creciente expansión de centros quirúrgicos ambulatorios presenta una importante oportunidad de mercado para los fabricantes de equipos móviles de armas C. Cada vez se están implementando sistemas de imagen compactos y versátiles en entornos ambulatorios para apoyar procedimientos ortopédicos, de gestión del dolor, vasculares y gastrointestinales. Las mejoras continuas en la portabilidad, calidad de imagen y eficiencia de radiación permiten una mayor utilización más allá de los entornos hospitalarios tradicionales, mientras que el aumento de las inversiones en infraestructuras sanitarias ambulatorias están creando nuevas oportunidades de crecimiento tanto en los mercados de salud emergentes como desarrollados.

Por ejemplo, en 2024, Philips continuó promoviendo soluciones de terapia guiadas por imágenes adaptadas a diversos entornos clínicos, incluyendo ajustes quirúrgicos ambulatorios y ambulatorios.

Scope del mercado del equipo móvil C-Arm

El mercado de equipos móviles de armas de brazo se segmenta sobre la base de tipo, tecnología, aplicación, usuario final y canal de distribución.

- Por tipo

Sobre la base del tipo, el Mercado Móvil de Equipos C-Arm se segmenta en mini-armas C, argolla de tamaño completo, argollas móviles 2D y argollas móviles 3D. El segmento C-Arm de tamaño completo dominaba el mercado con una cuota de 44,87% en 2025, debido a su amplia utilización a través de procedimientos ortopédicos, cardiovasculares, traumáticos y quirúrgicos generales. Estos sistemas proporcionan una profundidad de imagen superior y una cobertura anatómica más amplia en comparación con las mini-armas C, haciéndolos adecuados para intervenciones complejas. Los hospitales prefieren sistemas de tamaño completo debido a su versatilidad y capacidad de soportar múltiples especialidades dentro de una sola plataforma. El aumento de los volúmenes quirúrgicos y la demanda de imágenes intraoperatorias en tiempo real siguen fortaleciendo la adopción. Los fabricantes también están integrando tecnologías avanzadas de reducción de dosis y detectores de paneles planos para mejorar el rendimiento clínico. Su amplia disponibilidad y compatibilidad con los flujos de trabajo modernos de las salas de operaciones siguen apoyando el liderazgo del mercado.

Se proyecta que el segmento 3D Mobile C-Arms registrará el crecimiento más rápido en una CAGR del 7,3% entre 2026 y 2033, impulsado por la creciente demanda de cirugías avanzadas guiadas por imágenes y intervenciones de precisión. Estos sistemas proporcionan una visualización tridimensional de estructuras anatómicas, lo que permite una mejor navegación quirúrgica y una precisión procesal. La creciente adopción en las cirugías de columna, ortopédica y traumatológica está acelerando la expansión del mercado. Los avances tecnológicos están mejorando la velocidad de reconstrucción de imágenes y la calidad global de las imágenes. Los cirujanos dependen cada vez más de las imágenes 3D para reducir los procedimientos de revisión y mejorar los resultados de los pacientes. La expansión de las inversiones en las salas de operaciones híbridas y procedimientos mínimamente invasivos contribuyen aún más al rápido crecimiento del segmento.

- By Technology

Sobre la base de la tecnología, el Mobile C-Arm Equipment Market se segmenta en intensificadores de imagen y detectores de paneles planos. El segmento de Detector de Paneles planos dominaba el mercado con una cuota de 63,24% en 2025, impulsada por su calidad de imagen superior, rango dinámico más amplio y menor exposición a la radiación en comparación con los sistemas de intensificación de imagen convencionales. Los proveedores de atención médica prefieren cada vez más la tecnología plana para procedimientos quirúrgicos complejos que requieren mayor visualización. Estos detectores proporcionan imágenes libres de distorsiones y mejora la eficiencia del flujo de trabajo en las salas de operaciones. La innovación continua en la sensibilidad del detector y las capacidades de procesamiento de imágenes está fortaleciendo aún más la adopción. La tecnología también soporta aplicaciones avanzadas como imágenes 3D y cirugías con ayuda de navegación. La creciente sustitución de los sistemas de intensificadores de imagen envejecidos está sustentando el dominio del mercado.

También se espera que el segmento de Detector de Paneles planos sea testigo del crecimiento más rápido en una CAGR del 7,1% de 2026 a 2033 debido a los avances tecnológicos en curso y a la creciente demanda de sistemas de imagen de alto rendimiento. Hospitales y clínicas especializadas están invirtiendo en plataformas modernas que mejoran la confianza diagnóstica y la precisión procesal. El creciente énfasis en la optimización de la dosis de radiación es más alentadora la adopción. Una mayor portabilidad e integración con los sistemas de salud digital están creando oportunidades adicionales. La ampliación de la utilización en procedimientos mínimamente invasivos está acelerando la demanda en los mercados desarrollados y emergentes. La innovación continua del producto sigue siendo un catalizador clave del crecimiento para el segmento.

- By Application

Sobre la base de la aplicación, el Mercado Móvil de Equipos C-Arm se segmenta en cirugías ortopédicas y traumatológicas, cirugías cardiovasculares, cirugías neuronómicas, cirugías gastrointestinales, manejo del dolor, cirugía general, urología y otros. El segmento Ortopédico y Trauma Surgeries dominaba el mercado con un 39.64% de participación en 2025, apoyado por la creciente incidencia de fracturas, lesiones deportivas y trastornos musculoesqueléticos relacionados con la edad. Las armas móviles juegan un papel crítico en el suministro de imágenes en tiempo real durante la fijación de fracturas y los procedimientos de reconstrucción conjunta. La creciente población de ancianos está contribuyendo a volúmenes quirúrgicos ortopédicos superiores a nivel mundial. Los cirujanos dependen de estos sistemas de colocación precisa de implantes y orientación procesal. La creciente demanda de procedimientos ortopédicos mínimamente invasivos sigue impulsando la adopción. La expansión continua de la infraestructura de atención de traumas también apoya el crecimiento del segmento.

Se proyecta que el segmento de las Cirugias Cardiovasculares registrará el crecimiento más rápido en un CAGR del 7,0% del 2026 al 2033, impulsado por la creciente prevalencia de enfermedades cardiovasculares y la creciente demanda de intervenciones guiadas por imágenes. Las armas C móviles se utilizan ampliamente en la angiografía, los procedimientos basados en catéter y las cirugías vasculares que requieren una visualización precisa. Las mejoras tecnológicas en la claridad de imagen y la integración del flujo de trabajo están mejorando su utilidad clínica. El aumento de las inversiones en la infraestructura de atención cardíaca está acelerando la adopción en todo el mundo. El cambio hacia tratamientos cardiovasculares mínimamente invasivos está creando una fuerte demanda de soporte avanzado de imágenes. El aumento del gasto sanitario en las economías emergentes contribuye además a una rápida expansión de segmentos.

- Por Usuario final

Sobre la base del usuario final, el Mobile C-Arm Equipment Market se segmenta en hospitales, centros de diagnóstico, clínicas especializadas y otros. El segmento de Hospitales encabezó el mercado con una participación del 61,35% en 2025, debido a los elevados volúmenes de procedimientos quirúrgicos e inversiones sustanciales en tecnologías avanzadas de imagen. Los hospitales requieren sistemas de alarma móvil versátiles capaces de soportar múltiples departamentos, incluyendo ortopédicos, cardiología, neurología y atención de emergencia. Las grandes instalaciones sanitarias también poseen los recursos financieros necesarios para adquirir equipos de imagen premium. Aumentar la adopción de salas de operaciones híbridas está fortaleciendo la demanda dentro de los entornos hospitalarios. El creciente enfoque en la precisión quirúrgica y la seguridad de los pacientes apoya aún más el liderazgo del mercado. El segmento sigue beneficiándose de ampliar la infraestructura sanitaria en todo el mundo.

Se espera que el segmento de Clínicas de Especialidad sea testigo del crecimiento más rápido en un CAGR de 6,8% de 2026 a 2033, impulsado por el aumento de la demanda de procedimientos ambulatorios y mínimamente invasivos. Estas instalaciones están adoptando rápidamente sistemas de imagen compactos y eficientes para mejorar los resultados procesales y la eficiencia operacional. El aumento de la preferencia del paciente por opciones de tratamiento ambulatorio rentables está apoyando la expansión. Los avances tecnológicos han hecho que las armas móviles C sean más accesibles para los proveedores especializados de atención médica. Aumentar las inversiones en la gestión del dolor, las clínicas ortopédicas y vasculares están creando oportunidades adicionales. La tendencia hacia la prestación de atención sanitaria descentralizada sigue acelerando el crecimiento del segmento.

- Por canal de distribución

Sobre la base del canal de distribución, el Mobile C-Arm Equipment Market se segmenta en ventas directas de licitación y venta al por menor. El segmento Direct Tender dominaba el mercado con una participación del 68,42% en 2025, impulsada por actividades de adquisición a gran escala realizadas por hospitales, instituciones sanitarias gubernamentales y redes sanitarias. Las ofertas directas permiten a los compradores negociar precios favorables, acuerdos de servicio y configuraciones de productos personalizados. Este canal es particularmente importante para las compras de equipo de capital de alto valor que requieren servicios de apoyo y mantenimiento a largo plazo. Los proyectos de expansión de la salud pública están fortaleciendo aún más las adquisiciones mediante mecanismos basados en la licitación. Los fabricantes también se benefician de relaciones de clientes más fuertes y volúmenes de contrato más grandes. El segmento sigue siendo la ruta de compra preferida para las principales instalaciones sanitarias.

Se prevé que el segmento de ventas minoristas registrará el crecimiento más rápido en una CAGR de 6,7% de 2026 a 2033, con el apoyo de una mayor participación de hospitales privados, clínicas especializadas y centros quirúrgicos ambulatorios. La creciente disponibilidad de opciones de financiación y redes de distribuidores hace más accesibles los sistemas avanzados de imagen. Los proveedores de atención médica más pequeños están adquiriendo cada vez más equipos a través de canales comerciales para satisfacer la creciente demanda de los pacientes. Las plataformas de ventas digitales y el apoyo mejorado después de ventas están mejorando la comodidad de compra. Ampliar las inversiones privadas en salud en las economías emergentes está creando oportunidades significativas. Se espera que una mayor penetración del mercado entre las instalaciones sanitarias de tamaño mediano impulse el crecimiento continuo.

Mobile C-Arm Equipment Market Regional Analysis

América del Norte dominó el Mercado Móvil de Equipos C-Arm con la mayor cuota de ingresos del 36,42% en 2025, apoyado por infraestructuras sanitarias avanzadas, altos volúmenes de procedimiento quirúrgico y rápida adopción de tecnologías de intervención guiadas por imágenes. La región también se beneficia de la presencia de los principales fabricantes de dispositivos médicos, la adopción generalizada de técnicas quirúrgicas mínimamente invasivas y el aumento de la utilización de intervenciones guiadas por imágenes en aplicaciones ortopédicas, cardiovasculares y de traumatismo. La creciente demanda de sistemas de detectores planos, avances tecnológicos continuos y la ampliación de la integración de las capacidades de imagen 3D siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Mobile C-Arm Equipment Market Insight

El mercado de equipos móviles de armas C está presenciando un fuerte crecimiento debido al aumento de las inversiones en tecnologías avanzadas de imágenes quirúrgicas, el aumento de los volúmenes de procedimientos mínimamente invasivos y la creciente adopción de intervenciones guiadas por imágenes. La infraestructura sanitaria madura del país, junto con el creciente despliegue de detectores planos y sistemas de imagen 3D, está impulsando la demanda en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas. Además, el énfasis cada vez mayor en la precisión quirúrgica, la optimización de la dosis de radiación y la mejora de los resultados del paciente es acelerar la adopción móvil de las armas en las instalaciones sanitarias y los departamentos quirúrgicos.

Europe Mobile C-Arm Equipment Market Insight

El mercado de equipos de armas móviles de Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por el fuerte gasto sanitario, la innovación tecnológica y la alta demanda de soluciones avanzadas de imagen intraoperatoria. El uso generalizado de armas móviles C en los procedimientos ortopédicos, cardiovasculares y de traumas está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en tecnologías de cirugía guiadas por imágenes, junto con estrictos estándares de calidad sanitaria y una infraestructura médica bien establecida, siguen mejorando la adopción de sistemas móviles de armas C en toda Europa.

U.K. Mobile C-Arm Equipment Market Insight

El mercado de equipos móviles C-arm está experimentando un crecimiento constante, apoyado por la adopción creciente de procedimientos quirúrgicos mínimamente invasivos, el aumento de las iniciativas de modernización sanitaria y la creciente demanda de soluciones de imagen en tiempo real. El aumento de las inversiones en infraestructuras quirúrgicas avanzadas de imágenes y la creciente preferencia por una visualización intraoperatoria eficiente y precisa están contribuyendo al crecimiento del mercado. Además, la integración de la tecnología de detectores de paneles planos, plataformas de imagen digital y funciones de gestión de radiación está mejorando el rendimiento clínico, posicionando al Reino Unido como un centro de innovación clave en la industria de equipos móviles de armas C.

Alemania Mobile C-Arm Equipment Market Insight

El mercado de equipos de armas móviles de Alemania se está expandiendo constantemente debido al fuerte sistema sanitario del país, las capacidades avanzadas de tecnología médica y la adopción creciente de soluciones de imagen de próxima generación. Los hospitales, clínicas especializadas y centros quirúrgicos están utilizando cada vez más armas móviles para procedimientos ortopédicos, cardiovasculares y traumáticos. Los avances continuos en calidad de imagen, visualización 3D y tecnologías de integración del flujo de trabajo, junto con un fuerte apoyo gubernamental para la innovación sanitaria y la seguridad de los pacientes, están impulsando el crecimiento del mercado en Alemania.

Asia-Pacific Mobile C-Arm Equipment Market Insight

Se espera que el mercado de equipos móviles de armas de Asia y el Pacífico experimente un rápido crecimiento, impulsado por la ampliación de la infraestructura sanitaria, el aumento de los volúmenes de procedimientos quirúrgicos y el aumento de las inversiones en tecnologías avanzadas de imagen médica en países como China, la India y el Japón. El aumento de la conciencia sobre los beneficios de procedimientos mínimamente invasivos, el aumento de la adopción de sistemas de imagen digital y la creciente demanda de soluciones de diagnóstico y cirugía eficaces en función de los costos están apoyando la expansión del mercado regional. Además, la creciente presencia de proveedores privados de atención de la salud e inversiones en tecnología médica está acelerando la adopción móvil de armas químicas en hospitales y centros de atención especializada.

Japón Mobile C-Arm Equipment Market Insight

El mercado de equipos de armas móviles de Japón está presenciando un crecimiento constante debido al aumento de las inversiones en tecnologías avanzadas de imagen quirúrgica, innovación sanitaria e iniciativas de seguridad de los pacientes. Los hospitales, instituciones de investigación y centros quirúrgicos especializados están adoptando cada vez más sistemas móviles de alto rendimiento para las intervenciones guiadas por imágenes y procedimientos quirúrgicos complejos. Además, el aumento de la integración de las capacidades de imagen 3D y el enfoque del país en la atención médica de precisión y flujos de trabajo clínicos eficientes están contribuyendo aún más al crecimiento del mercado.

China Mobile C-Arm Equipment Market Insight

El mercado de equipos de armas móviles de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento de los volúmenes quirúrgicos, y el aumento de la atención gubernamental en la mejora de la accesibilidad y la calidad de la salud. La creciente adopción de detectores planos avanzados y sistemas de imágenes digitales en hospitales y clínicas especializadas está aumentando considerablemente la demanda de mercado. Además, el aumento de las inversiones en la modernización de la salud, el aumento de la conciencia sobre procedimientos mínimamente invasivos, y los rápidos avances tecnológicos están posicionando a China como uno de los mercados de mayor crecimiento para el equipo móvil de armas C a nivel mundial.

Mobile C-Arm Equipment Market Share

La industria del equipo móvil de armas de armas está dirigida principalmente por empresas bien establecidas, incluyendo:

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips N.V. (Países Bajos)

- GE HealthCare (Estados Unidos)

- Ziehm Imaging GmbH (Alemania)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Shimadzu Corporation (Japón)

- Hologic, Inc. (U.S.)

- Orthoscan, Inc. (U.S.)

- Eurocolumbus S.r.l. (Italia)

- INTERMEDICAL S.r.l. (Italia)

- Genoray Co., Ltd. (Corea del Sur)

- ECORAY Co., Ltd. (South Korea)

- Perlong Medical Equipment Co., Ltd. (China)

- Wandong Medical Technology Co., Ltd. (China)

- Comermy S.r.l. (Italia)

- ITALRAY S.r.l. (Italia)

- MS Westfalia GmbH (Alemania)

- Allengers Medical Systems Limited (India)

- DMS Imaging (Francia)

- Villa Sistemi Medicali S.p.A. (Italia)

Últimas novedades en el mercado móvil de equipos de armas

- En junio de 2024, GE HealthCare amplió la adopción de su sistema de imágenes 3D OEC mediante una colaboración con Johnson & Johnson MedTech (DePuy Synthes) para apoyar procedimientos avanzados de columna en los Estados Unidos. La plataforma móvil 3D C-arm proporciona imágenes cone-beam CT y visualización 2D de alta definición, lo que permite mejorar la precisión quirúrgica y la eficiencia del flujo de trabajo. El desarrollo refleja la creciente demanda de tecnologías de imágenes 3D intraoperatorias en aplicaciones quirúrgicas complejas

- En abril de 2024, Philips anunció que su arma móvil Zenition 30 recibió la autorización FDA 510(k) en los Estados Unidos. El sistema fue diseñado para proporcionar a los cirujanos un mayor control, flujos de trabajo personalizados, y mejorar las capacidades de terapia guiadas por imágenes, reduciendo al mismo tiempo la dependencia del personal de apoyo adicional. La autorización amplió el acceso a tecnologías avanzadas de imagen móvil en hospitales y centros quirúrgicos ambulatorios

- En febrero de 2024, Philips anunció el lanzamiento de la Zenition 90 Motorized, un brazo C móvil motorizado de alta potencia y rápido diseñado para soportar procedimientos vasculares complejos, intervenciones cardiacas, manejo del dolor y aplicaciones de urología. El sistema cuenta con flujos de trabajo automatizados, controles de mesa y capacidades avanzadas de imagen que mejoran la eficiencia quirúrgica y los resultados clínicos. Este lanzamiento pone de relieve el creciente enfoque en la automatización, optimización del flujo de trabajo y la imagen de alto rendimiento en los sistemas móviles de alarma C

- En septiembre de 2023, Philips lanzó la Zenition 30, ampliando su cartera móvil de armas C con un sistema centrado en la flexibilidad, personalización y eficiencia del flujo de trabajo. La plataforma incorpora algoritmos avanzados de imagen y tecnologías eficientes en dosis para apoyar procedimientos ortopédicos, de trauma, de columna y de gestión del dolor. El lanzamiento demuestra el continuo énfasis de la industria en soluciones de imagen intraoperatorias fáciles de utilizar y rentables

- En julio de 2022, Ziehm Imaging introdujo su nueva tecnología de detector de paneles planos IGZO para los sistemas de alarma móvil Ziehm Vision Solo FD y Ziehm Vision FD durante ECR 2022. La tecnología ofrece una calidad de imagen mejorada manteniendo bajos niveles de dosis de radiación y soporta aplicaciones quirúrgicas exigentes. Este desarrollo subraya el cambio del mercado hacia innovaciones avanzadas de detectores planas que mejoran el rendimiento de las imágenes y la seguridad de los pacientes

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.