Global Molecular Diagnostics Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

140.58 Million

USD

258.28 Million

2024

2032

USD

140.58 Million

USD

258.28 Million

2024

2032

| 2025 –2032 | |

| USD 140.58 Million | |

| USD 258.28 Million | |

| % | |

|

Segmentación del mercado global de servicios de diagnóstico molecular, por tipo de servicio (reparación de instrumentos, capacitación, cumplimiento normativo, calibración , mantenimiento , automatización escalable, llave en mano, reubicación de instrumentos, personalización de hardware, garantía de rendimiento, diseño y desarrollo, soluciones para la cadena de suministro, introducción de nuevos productos, fabricación, servicios ambientales y regulatorios, certificación y auditoría de sistemas de gestión médica, investigación clínica, consultoría y otros servicios), tecnología (PCR, PCR en tiempo real, secuenciación de próxima generación y otras tecnologías), usuario final ( hospitales , centros de diagnóstico, instituciones académicas y de investigación, entre otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de servicios de diagnóstico molecular

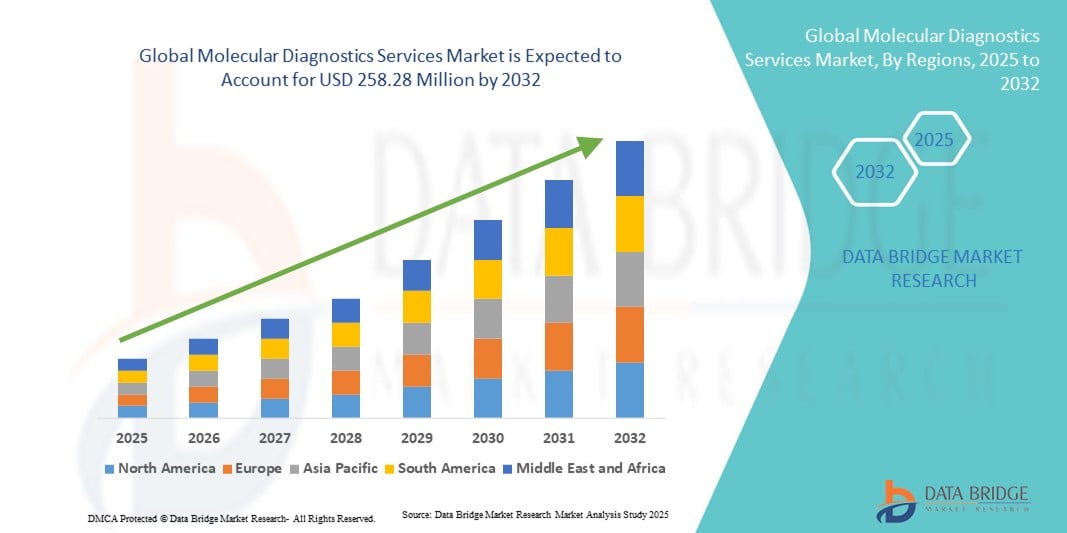

- El tamaño del mercado global de servicios de diagnóstico molecular se valoró en USD 140,58 millones en 2024 y se espera que alcance los USD 258,28 millones para 2032 , con una CAGR del 7,90 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de servicios de diagnóstico molecular en hospitales, centros de diagnóstico e instituciones de investigación, impulsada por la necesidad de pruebas rápidas, precisas y personalizadas en enfermedades infecciosas, oncología y trastornos genéticos. Los avances en tecnologías como la PCR, la PCR en tiempo real, la secuenciación de nueva generación (NGS) y otros ensayos moleculares están mejorando aún más las capacidades de los servicios, permitiendo obtener resultados más rápidos, mejorar la evolución de los pacientes y aumentar la utilidad clínica.

- Además, la creciente demanda de detección temprana de enfermedades, medicina de precisión y soluciones de diagnóstico de alto rendimiento está consolidando los servicios de diagnóstico molecular como un componente crucial de la infraestructura sanitaria moderna. Estos factores convergentes están acelerando la adopción de servicios avanzados de diagnóstico molecular, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de servicios de diagnóstico molecular

- Los servicios de diagnóstico molecular, que brindan herramientas avanzadas para la detección de enfermedades, las pruebas genéticas y la medicina personalizada, son cada vez más vitales tanto en entornos hospitalarios como de laboratorios clínicos debido a su precisión, tiempos de respuesta más rápidos y capacidad para guiar estrategias de tratamiento específicas.

- La creciente demanda de servicios de diagnóstico molecular se ve impulsada principalmente por la creciente prevalencia de enfermedades infecciosas y cáncer, el creciente énfasis en la detección temprana de enfermedades y la creciente adopción de enfoques de medicina de precisión en los sistemas de atención sanitaria.

- Norteamérica dominó el mercado de servicios de diagnóstico molecular con la mayor participación en los ingresos, un 38,7 % en 2024, gracias a una sólida infraestructura sanitaria, un alto volumen de pruebas diagnósticas y la presencia de proveedores de servicios líderes. Estados Unidos contribuyó significativamente a este crecimiento, impulsado por el uso generalizado de pruebas moleculares en oncología, enfermedades infecciosas y cribado genético, así como por las continuas innovaciones tanto de empresas de diagnóstico consolidadas como de empresas emergentes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de servicios de diagnóstico molecular durante el período de pronóstico, con una expansión estimada de CAGR del 11,5 % entre 2025 y 2032, debido al aumento del gasto en atención médica, la creciente demanda de diagnóstico temprano y la adopción de pruebas moleculares en países en rápida urbanización como China e India.

- El segmento de PCR dominó el mercado de servicios de diagnóstico molecular con una cuota de mercado del 41,7 % en 2024, gracias a su inigualable fiabilidad, velocidad y rentabilidad como técnica diagnóstica. La PCR se ha convertido en la base de las pruebas moleculares en diversas aplicaciones, como el diagnóstico de enfermedades infecciosas, las pruebas oncológicas, el cribado genético y el análisis forense.

Alcance del informe y segmentación del mercado de servicios de diagnóstico molecular

|

Atributos |

Perspectivas clave del mercado de servicios de diagnóstico molecular |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de servicios de diagnóstico molecular

Mayor precisión diagnóstica mediante IA e integración de datos

- Una tendencia significativa y en auge en el mercado global de servicios de diagnóstico molecular es la creciente integración de la inteligencia artificial (IA), el aprendizaje automático y la bioinformática avanzada con los flujos de trabajo de pruebas moleculares existentes. Esta fusión de tecnologías está mejorando la sensibilidad y especificidad analíticas en una amplia gama de ensayos, desde PCR y secuenciación de nueva generación hasta PCR digital y paneles multiplex, lo que permite a los laboratorios extraer información clínicamente más relevante de los mismos datos.

- Por ejemplo, los algoritmos basados en IA se utilizan cada vez más para automatizar procesos complejos de NGS (realizando tareas como la alineación de lecturas, la identificación de variantes y la anotación), lo que reduce el tiempo de intervención, minimiza el error humano y acelera la conversión de los resultados de los datos brutos en informes clínicamente procesables. Estos procesos automatizados también ayudan a estandarizar la interpretación en los laboratorios y facilitan la toma de decisiones reproducible en oncología, pruebas de enfermedades raras y vigilancia de enfermedades infecciosas.

- La integración de IA permite funciones avanzadas como el análisis automatizado de imágenes para patología digital, modelos predictivos de progresión de la enfermedad y respuesta al tratamiento, y el marcado inteligente de resultados atípicos que requieren revisión por especialistas. Los modelos de aprendizaje automático pueden priorizar variantes de importancia clínica, sugerir posibles impactos funcionales y ayudar a clasificar los casos que requieren pruebas confirmatorias, mejorando así tanto el rendimiento diagnóstico como la relevancia clínica.

- La integración fluida de las plataformas de diagnóstico molecular con los sistemas de gestión de información de laboratorio (LIMS), las historias clínicas electrónicas (HCE) y las infraestructuras seguras en la nube facilita la entrega de resultados en tiempo real, la consulta remota con especialistas y el seguimiento longitudinal de los pacientes. Los paneles de control centralizados y los canales de datos interoperables permiten a los profesionales clínicos y a los equipos de salud pública visualizar tendencias, hacer un seguimiento de brotes e integrar los hallazgos moleculares en las rutas de atención de forma más eficiente.

- Esta transición hacia flujos de trabajo de diagnóstico más inteligentes, automatizados e interconectados está transformando las expectativas de los laboratorios clínicos y los profesionales sanitarios. Los proveedores de servicios están desarrollando soluciones integrales que combinan el seguimiento de muestras, la instrumentación automatizada de laboratorio, el análisis asistido por IA y la generación de informes clínicos, lo que se traduce en plazos de entrega más rápidos, mayor productividad y una mejor rentabilidad para pruebas moleculares rutinarias y complejas.

- La demanda de servicios de diagnóstico molecular que ofrecen inteligencia artificial integrada y análisis basados en datos está creciendo rápidamente en hospitales, laboratorios de referencia y organismos de salud pública. Las partes interesadas priorizan cada vez más los resultados prácticos y oportunos que respaldan las decisiones terapéuticas personalizadas, la optimización del uso de antimicrobianos y la respuesta rápida a las amenazas infecciosas emergentes, lo que convierte a los servicios moleculares basados en inteligencia artificial en una prioridad estratégica para muchos laboratorios y sistemas de salud.

Dinámica del mercado de servicios de diagnóstico molecular

Conductor

Necesidad creciente debido al aumento de la carga de enfermedades y los avances en la medicina de precisión

- La creciente prevalencia mundial de enfermedades crónicas e infecciosas, junto con el enfoque creciente en la detección temprana y la prevención, está impulsando significativamente la demanda de servicios de diagnóstico molecular.

- Por ejemplo, en marzo de 2024, QIAGEN anunció la expansión de su portafolio de pruebas basadas en secuenciación de nueva generación (NGS) para apoyar iniciativas de medicina de precisión, lo que permite un diagnóstico de enfermedades más rápido y preciso. Se espera que estas estrategias de empresas líderes aceleren el crecimiento de la industria de servicios de diagnóstico molecular durante el período de pronóstico.

- A medida que los sistemas de atención médica priorizan cada vez más la identificación precisa y oportuna de enfermedades, los servicios de diagnóstico molecular ofrecen soluciones avanzadas como PCR en tiempo real, secuenciación de próxima generación y pruebas basadas en biomarcadores, que brindan mayor sensibilidad y especificidad en comparación con los enfoques de diagnóstico tradicionales.

- Además, la integración de los diagnósticos moleculares con las plataformas de salud digital y los sistemas de apoyo a la toma de decisiones clínicas está mejorando su utilidad en hospitales, centros de diagnóstico e instituciones de investigación, convirtiendo a estos servicios en un componente esencial de la prestación de atención sanitaria moderna.

- La creciente adopción de la medicina personalizada, junto con la creciente disponibilidad de soluciones de diagnóstico molecular fáciles de usar y escalables, contribuye aún más a la expansión del mercado, particularmente en oncología, gestión de enfermedades infecciosas y detección de trastornos genéticos.

Restricción/Desafío

Preocupaciones sobre los altos costos del servicio y problemas de privacidad de datos

- Los costos relativamente altos asociados con los servicios de diagnóstico molecular avanzados, incluyendo la NGS y las pruebas de biomarcadores especializados, siguen siendo una barrera importante para su adopción generalizada, en particular en regiones de ingresos bajos y medios donde la asequibilidad es limitada.

- Por ejemplo, los gastos relacionados con la calibración de equipos, el mantenimiento y los servicios de cumplimiento pueden aumentar la carga de costos general en los centros de diagnóstico y los pacientes, lo que restringe una utilización más amplia.

- Abordar estos desafíos mediante el desarrollo de soluciones de prueba rentables, modelos de precios innovadores y programas de reembolso financiados por el gobierno será fundamental para impulsar la penetración en el mercado. Además, las preocupaciones sobre la privacidad de los datos de los pacientes y el manejo de información genómica sensible plantean desafíos, ya que los servicios de diagnóstico molecular a menudo dependen de plataformas en la nube y sistemas de datos integrados.

- Los informes sobre vulnerabilidades en la seguridad de los datos en los sistemas de TI de atención médica han hecho que algunas instituciones sean cautelosas a la hora de adoptar plenamente los diagnósticos moleculares, a pesar de sus beneficios.

- Garantizar un cifrado de datos robusto, el cumplimiento seguro de normativas como el RGPD y la HIPAA, y la educación continua del consumidor sobre las salvaguardas de la privacidad son pasos vitales para generar confianza. Además, el desarrollo de servicios de diagnóstico molecular más asequibles y accesibles será esencial para el crecimiento sostenido del mercado global.

Alcance del mercado de servicios de diagnóstico molecular

El mercado está segmentado según el tipo de servicio, la tecnología y el usuario final.

- Por tipo de servicio

Según el tipo de servicio, el mercado de servicios de diagnóstico molecular se segmenta en servicios de reparación de instrumentos, servicios de capacitación, servicios de cumplimiento normativo, servicios de calibración, servicios de mantenimiento, servicios de automatización escalable, servicios llave en mano, servicios de reubicación de instrumentos, personalización de hardware, servicios de garantía de rendimiento, servicios de diseño y desarrollo, soluciones para la cadena de suministro, servicios de introducción de nuevos productos, servicios de fabricación, servicios ambientales y regulatorios, certificación y auditoría de sistemas de gestión médica, servicios de investigación clínica, servicios de consultoría y otros servicios. El segmento de servicios de investigación clínica dominó la mayor participación en los ingresos del mercado, con un 28,4 %, en 2024, debido principalmente a la creciente dependencia del diagnóstico molecular para respaldar el desarrollo avanzado de fármacos, el descubrimiento de biomarcadores y los procesos de validación. Los servicios de investigación clínica desempeñan un papel fundamental en la aceleración del desarrollo de la medicina de precisión, al garantizar la generación confiable de datos y el cumplimiento de los marcos regulatorios globales. La creciente prevalencia del cáncer, las enfermedades infecciosas y los trastornos genéticos raros ha incrementado significativamente la demanda de colaboraciones en investigación clínica entre compañías farmacéuticas y proveedores de servicios de diagnóstico molecular. Además, los avances en los diagnósticos complementarios y la creciente adopción de evidencia del mundo real en ensayos clínicos están impulsando aún más la demanda de dichos servicios, convirtiendo a este segmento en la columna vertebral de la industria.

Se prevé que el segmento de servicios de automatización escalables experimente la tasa de crecimiento más rápida, del 21,6 %, entre 2025 y 2032, impulsada por la urgente necesidad de soluciones de diagnóstico de alto rendimiento que puedan gestionar grandes volúmenes de pruebas con precisión y eficiencia. Ante el aumento de la carga de trabajo en los laboratorios de todo el mundo, los servicios de automatización ayudan a optimizar los flujos de trabajo, reducir la intervención manual y minimizar los errores humanos, a la vez que garantizan plazos de entrega más rápidos. La integración de la robótica, las plataformas basadas en IA y los sistemas automatizados de manipulación de líquidos en los procesos de diagnóstico está permitiendo a los laboratorios la transición hacia entornos totalmente digitalizados. Además, la pandemia de COVID-19 puso de relieve la importancia de las capacidades de diagnóstico rápidas y escalables, acelerando la adopción de servicios automatizados tanto en la salud pública como en aplicaciones clínicas. Con la creciente inversión de los sistemas sanitarios en la modernización de los laboratorios, los servicios de automatización escalables se posicionan como un pilar fundamental para un diagnóstico con visión de futuro.

- Por tecnología

En términos de tecnología, el mercado de servicios de diagnóstico molecular se segmenta en PCR, PCR en tiempo real, secuenciación de nueva generación (NGS) y otras tecnologías. El segmento de PCR obtuvo la mayor participación en los ingresos, con un 41,7%, en 2024, gracias a su inigualable fiabilidad, velocidad y rentabilidad como técnica diagnóstica. La PCR se ha convertido en la base de las pruebas moleculares en diversas aplicaciones, como el diagnóstico de enfermedades infecciosas, las pruebas oncológicas, el cribado genético y el análisis forense. Su amplia adopción se ve respaldada por la disponibilidad de flujos de trabajo estandarizados, una infraestructura consolidada y las aprobaciones regulatorias en los sistemas sanitarios globales. La PCR sigue siendo la opción preferida para el diagnóstico molecular de rutina gracias a su facilidad de uso y adaptabilidad a diferentes entornos de prueba. Además, innovaciones como la PCR digital y la PCR multiplex han ampliado su sensibilidad y capacidad de procesamiento, consolidando su posición dominante en el mercado.

Se prevé que el segmento de la secuenciación de nueva generación (NGS) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,3 %, entre 2025 y 2032, ya que esta tecnología está revolucionando el panorama de la medicina de precisión y el diagnóstico avanzado. La NGS proporciona un perfil genómico integral, lo que permite a los profesionales clínicos identificar mutaciones raras, detectar variaciones genéticas complejas y diseñar estrategias de tratamiento altamente específicas. Su aplicación en oncología, en particular en la biopsia líquida y el perfil tumoral, ha transformado el diagnóstico del cáncer al ofrecer información práctica para terapias personalizadas. Más allá de la oncología, la NGS está cobrando impulso en la vigilancia de enfermedades infecciosas, el diagnóstico de enfermedades raras y la salud reproductiva, lo que genera grandes oportunidades para los proveedores de servicios. La disminución de los costes de secuenciación, sumada a las continuas mejoras en las herramientas bioinformáticas y las plataformas de análisis de datos en la nube, está haciendo que la NGS sea más accesible para los laboratorios clínicos de todo el mundo, consolidando su posición como la tecnología de mayor crecimiento en este mercado.

- Por el usuario final

En función del usuario final, el mercado de servicios de diagnóstico molecular se segmenta en hospitales, centros de diagnóstico, instituciones académicas y de investigación, entre otros. El segmento de hospitales representó la mayor participación en los ingresos, con un 46,2 %, en 2024, gracias a su papel fundamental en la integración del diagnóstico molecular en las vías de atención al paciente. Los hospitales son los principales centros de pruebas diagnósticas avanzadas, lo que permite la rápida identificación de enfermedades, la monitorización del tratamiento y el manejo de afecciones complejas. La adopción del diagnóstico molecular en los hospitales se debe a la creciente prevalencia de enfermedades crónicas como el cáncer, las enfermedades cardiovasculares y los brotes infecciosos, que exigen resultados precisos y oportunos. Los hospitales también se benefician de sólidos marcos de reembolso y de la disponibilidad de profesionales cualificados, lo que garantiza un alto nivel de prestación de servicios. Gracias a la inversión en laboratorios moleculares internos y a la colaboración con proveedores de servicios de diagnóstico, los hospitales siguen dominando el panorama del usuario final.

Se proyecta que el segmento de centros de diagnóstico registre la tasa de crecimiento más rápida, del 20,1 %, entre 2025 y 2032, debido a la creciente demanda de soluciones de prueba rentables, convenientes y accesibles. Los centros de diagnóstico ofrecen a los pacientes una alternativa asequible a los hospitales, a la vez que ofrecen tiempos de entrega rápidos de los resultados. Su popularidad está en aumento, especialmente en las regiones urbanas y semiurbanas, donde la creciente clase media es cada vez más proactiva en cuanto a las pruebas de detección preventivas. Las alianzas entre cadenas de diagnóstico y proveedores de servicios de diagnóstico molecular están ampliando su alcance, lo que permite realizar pruebas avanzadas incluso en entornos con recursos limitados. Además, el auge de la recolección de muestras a domicilio, las pruebas moleculares en el punto de atención y los servicios de informes digitales convierte a los centros de diagnóstico en una opción atractiva para los consumidores, lo que impulsa su rápido crecimiento.

Análisis regional del mercado de servicios de diagnóstico molecular

- América del Norte dominó el mercado de servicios de diagnóstico molecular con la mayor participación en los ingresos del 38,7 % en 2024, respaldada por una sólida infraestructura de atención médica, altos volúmenes de pruebas de diagnóstico y la presencia de proveedores de servicios líderes.

- La región se beneficia de redes de laboratorios avanzadas, centros de investigación clínica consolidados y la creciente integración de las pruebas moleculares en los flujos de trabajo clínicos rutinarios. La rápida adopción del diagnóstico molecular en oncología, pruebas de enfermedades infecciosas y cribado genético está impulsando aún más la demanda.

- Además, las colaboraciones estratégicas entre hospitales, proveedores de servicios de diagnóstico y compañías farmacéuticas están fortaleciendo el liderazgo del mercado de América del Norte.

Análisis del mercado de servicios de diagnóstico molecular en EE. UU.

El mercado estadounidense de servicios de diagnóstico molecular captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por la adopción generalizada de pruebas moleculares en aplicaciones de oncología, enfermedades infecciosas y cribado genético. Las innovaciones continuas, tanto de empresas de diagnóstico consolidadas como de empresas emergentes, como la automatización de flujos de trabajo, soluciones bioinformáticas avanzadas y capacidades de análisis de alto rendimiento, están acelerando el crecimiento del mercado. Además, el creciente énfasis en la medicina personalizada y la terapia de precisión está expandiendo el uso del diagnóstico molecular en la toma de decisiones clínicas, consolidando aún más a EE. UU. como el mercado dominante en la región.

Análisis del mercado europeo de servicios de diagnóstico molecular

Se proyecta que el mercado europeo de servicios de diagnóstico molecular se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por marcos regulatorios favorables, el aumento de la inversión en infraestructura sanitaria y una mayor concienciación sobre la detección temprana de enfermedades. La adopción de diagnósticos moleculares avanzados en hospitales, centros de diagnóstico e instituciones de investigación está en constante aumento, especialmente en oncología y pruebas de enfermedades infecciosas. Los mercados europeos están experimentando un crecimiento sustancial en laboratorios de diagnóstico multidisciplinarios y centros de salud privados, lo que impulsa la demanda de una amplia gama de servicios de diagnóstico molecular.

Análisis del mercado de servicios de diagnóstico molecular en el Reino Unido

Se prevé que el mercado británico de servicios de diagnóstico molecular crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de medicina de precisión y detección temprana de enfermedades. El consolidado sistema sanitario del país, su sólido ecosistema de investigación y el creciente número de laboratorios de diagnóstico molecular son factores clave para el crecimiento. El aumento de la incidencia de enfermedades crónicas y genéticas está impulsando a los proveedores de atención médica, tanto públicos como privados, a adoptar soluciones avanzadas de pruebas moleculares, lo que impulsa la expansión general del mercado.

Análisis del mercado de servicios de diagnóstico molecular en Alemania

Se prevé que el mercado alemán de servicios de diagnóstico molecular se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente adopción de tecnologías de diagnóstico avanzadas, las iniciativas gubernamentales que promueven la innovación en el sector sanitario y las inversiones en medicina de precisión. La infraestructura sanitaria altamente desarrollada de Alemania y su fuerte enfoque en la investigación y el desarrollo impulsan la rápida implementación de soluciones de diagnóstico molecular en aplicaciones clínicas y de investigación. La demanda de pruebas moleculares es especialmente alta en oncología, enfermedades infecciosas y terapias personalizadas.

Análisis del mercado de servicios de diagnóstico molecular en Asia-Pacífico

Se prevé que el mercado de servicios de diagnóstico molecular en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,5 %, entre 2025 y 2032, impulsado por el aumento del gasto sanitario, la creciente demanda de diagnóstico precoz de enfermedades y la creciente adopción de pruebas moleculares en países con rápida urbanización como China, India y Japón. Las iniciativas gubernamentales para mejorar el acceso a la atención médica y modernizar las instalaciones de diagnóstico impulsan aún más la expansión del mercado. La región está experimentando importantes inversiones en infraestructura de laboratorio y capacidades de análisis de alto rendimiento, lo que permite una rápida expansión de los servicios de diagnóstico molecular para satisfacer las crecientes necesidades de la población.

Análisis del mercado de servicios de diagnóstico molecular en Japón

El mercado japonés de servicios de diagnóstico molecular está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, el fuerte enfoque en la detección temprana de enfermedades y la alta adopción de la medicina de precisión. La creciente prevalencia de enfermedades crónicas y relacionadas con la edad está impulsando la adopción de pruebas moleculares en hospitales e instituciones de investigación. Además, el énfasis de Japón en la integración del diagnóstico molecular en la práctica clínica habitual está impulsando la demanda de servicios de laboratorio avanzados y plataformas de pruebas moleculares de alto rendimiento.

Análisis del mercado de servicios de diagnóstico molecular en China

El mercado chino de servicios de diagnóstico molecular representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por la rápida urbanización, el aumento del gasto sanitario y las iniciativas gubernamentales para promover la detección temprana de enfermedades. El país está experimentando una creciente demanda de pruebas moleculares en oncología, enfermedades infecciosas y cribado genético. La expansión de los laboratorios de diagnóstico, la creciente disponibilidad de tecnologías de análisis de alto rendimiento y la solidez de los proveedores de servicios nacionales son factores clave que impulsan el crecimiento del mercado. Además, se espera que la creciente concienciación entre los profesionales sanitarios y los pacientes sobre los beneficios del diagnóstico molecular siga impulsando la expansión del mercado chino durante el período previsto.

Cuota de mercado de los servicios de diagnóstico molecular

La industria de servicios de diagnóstico molecular está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd (Suiza)

- Corporación Danaher (EE. UU.)

- BIOMERIEUX (Francia)

- QIAGEN (Alemania)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Abbott (EE. UU.)

- DiaSorin SpA (Italia)

- Hologic (EE. UU.)

- QIAGEN NV (Países Bajos)

- BD (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Novartis AG (Suiza)

- Corporación de Ciencias Exactas (EE. UU.)

- Grifols, SA (España)

Últimos avances en el mercado global de servicios de diagnóstico molecular

- En diciembre de 2022, LumiraDx, empresa británica de diagnóstico en el punto de atención, recibió 14,2 millones de dólares en subvenciones de la Fundación Bill y Melinda Gates. La financiación apoya el desarrollo continuo de un sistema de pruebas moleculares de tuberculosis (TB) en el punto de atención, cuyo objetivo es mejorar el diagnóstico de la tuberculosis en entornos con recursos limitados. Esta iniciativa se alinea con el objetivo de la fundación de mejorar la salud global mediante soluciones de diagnóstico innovadoras.

- En marzo de 2024, Cepheid anunció la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su prueba Xpert Xpress GBS, una prueba de diagnóstico molecular de doble diana para la detección cualitativa intraparto de estreptococos del grupo B (SGB). La prueba está diseñada para su uso en los sistemas GeneXpert de Cepheid e incorpora nuevas dianas duales en regiones altamente conservadas del genoma del SGB para mejorar la sensibilidad y la cobertura de cepas bacterianas.

- En marzo de 2024, bioMérieux anunció que su panel BIOFIRE SPOTFIRE para enfermedades respiratorias y de garganta (R/ST) recibió la autorización especial 510(k) de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) y la aprobación de la exención de las Enmiendas para la Mejora de los Laboratorios Clínicos (CLIA). El panel está diseñado para su uso en el sistema BIOFIRE SPOTFIRE y permite la detección rápida de patógenos respiratorios y de garganta, lo que facilita una toma de decisiones clínicas más informada.

- En agosto de 2024, Grail Inc., empresa especializada en la detección temprana del cáncer, anunció la reducción de aproximadamente 350 puestos de trabajo, lo que representa aproximadamente el 30 % de su plantilla. La reestructuración forma parte de un cambio estratégico para centrar los recursos en el desarrollo de su prueba insignia de detección del cáncer, Galleri, diseñada para detectar múltiples tipos de cáncer mediante una sola extracción de sangre.

- En abril de 2025, Revvity, la empresa anteriormente conocida como la división de ciencias de la vida y diagnóstico de PerkinElmer, anunció un aumento significativo en la inversión en investigación y desarrollo (I+D). Esta medida se produce tras la división y el cambio de marca de la empresa en marzo de 2023, con el objetivo de reforzar su enfoque en los sectores de ciencias de la vida y diagnóstico. Revvity planea ampliar su oferta de productos, incluyendo inversiones en software e investigación, para impulsar la innovación en el mercado del diagnóstico molecular.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.