Global Near Eye Display Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.24 Billion

USD

18.44 Billion

2025

2033

USD

3.24 Billion

USD

18.44 Billion

2025

2033

| 2026 –2033 | |

| USD 3.24 Billion | |

| USD 18.44 Billion | |

| % | |

|

Segmentación del mercado global de pantallas de visión cercana, por tecnología de visualización (OLED/Micro-OLED, LCD [TFT LCD/LCOS], MicroLED, DLP y escaneo láser [LBS], y otros), tipo de dispositivo (gafas de realidad virtual, gafas de realidad aumentada, dispositivos de realidad mixta, cascos y gafas inteligentes, y otros), uso final (electrónica de consumo, defensa y aeroespacial, automoción, empresas e industria, sanidad, educación y formación, y otros): tendencias y previsiones del sector hasta 2033.

Tamaño del mercado de pantallas de visualización cercana al ojo

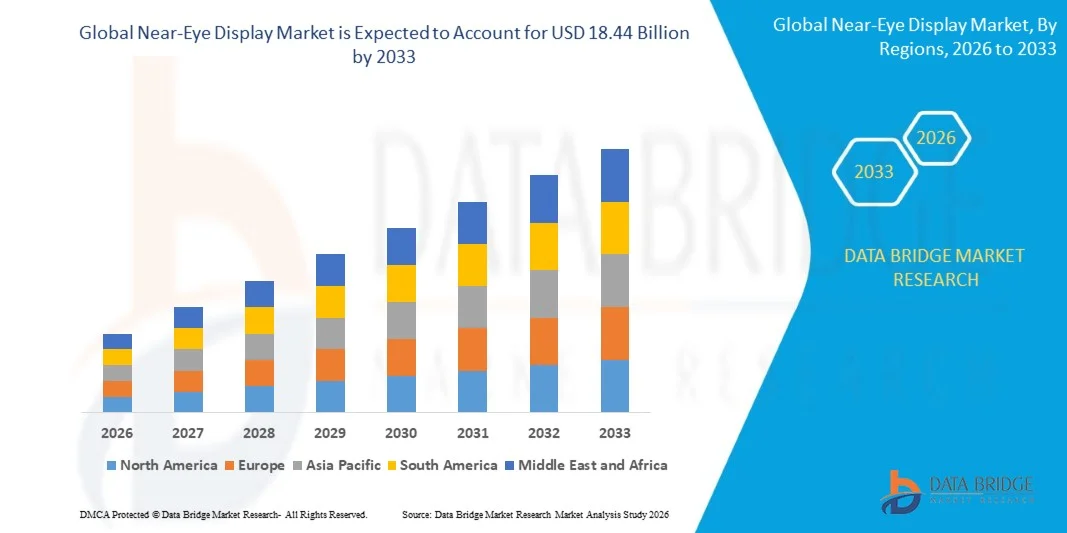

- El tamaño del mercado global de pantallas para visión cercana al ojo se valoró en 3240 millones de dólares en 2025 y se espera que alcance los 18 440 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 24,27 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por los rápidos avances en las tecnologías de visualización y la creciente adopción de soluciones inmersivas de realidad aumentada y realidad virtual en los sectores de electrónica de consumo, empresarial e industrial, lo que acelera la visualización digital y las experiencias interactivas.

- Además, la creciente demanda de pantallas compactas, de alta resolución y de bajo consumo energético para uso cercano al ojo en juegos, capacitación, colaboración remota y aplicaciones de simulación está fortaleciendo el mercado. Estos factores combinados están acelerando significativamente la implementación de soluciones de pantallas cercanas al ojo, lo que respalda una expansión sostenida del mercado.

Análisis del mercado de pantallas de visualización cercana al ojo

- Las pantallas de visualización cercana, que permiten experiencias visuales de proximidad mediante dispositivos de realidad aumentada (RA), realidad virtual (RV) y realidad mixta (RM), se están convirtiendo en componentes críticos de las interfaces digitales de próxima generación en aplicaciones de consumo, empresariales y de defensa debido a su visualización inmersiva, precisión y entrega de información en tiempo real.

- La creciente demanda de pantallas cercanas al ojo se debe principalmente al aumento de las inversiones en tecnologías de realidad extendida, la creciente adopción de herramientas de simulación y capacitación virtual, y el uso cada vez mayor de pantallas portátiles para fines de productividad, entretenimiento y visualización avanzada.

- América del Norte dominó el mercado de pantallas de visión cercana con una cuota del 40,1% en 2025, debido a la fuerte demanda de tecnologías inmersivas en los sectores de electrónica de consumo, aplicaciones empresariales y programas de defensa.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de pantallas de visión cercana durante el período de pronóstico, debido a la rápida digitalización, la expansión de los mercados de electrónica de consumo y el aumento de las inversiones en tecnologías inmersivas.

- El segmento OLED/micro-OLED dominó el mercado con una cuota del 34,9 % en 2025, gracias a sus excelentes relaciones de contraste, alta densidad de píxeles y bajo consumo energético, características cruciales para aplicaciones inmersivas de visualización cercana. Estas pantallas permiten formatos compactos y un realismo visual mejorado, lo que las convierte en la opción preferida para dispositivos de realidad virtual y aumentada de alta gama. Las importantes inversiones de los fabricantes de pantallas y su creciente adopción en dispositivos de consumo y empresariales de alta gama reforzaron aún más el dominio de este segmento.

Alcance del informe y segmentación del mercado de pantallas de visión cercana

|

Atributos |

Principales perspectivas del mercado de pantallas de visión cercana |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis experto en profundidad, datos de producción y capacidad de cada empresa representados geográficamente, esquemas de red de distribuidores y socios, análisis detallados y actualizados de las tendencias de precios y análisis de las deficiencias de la cadena de suministro y la demanda. |

Tendencias del mercado de pantallas de visualización cercana al ojo

“Creciente adopción de dispositivos de realidad aumentada y realidad virtual”

- Una tendencia destacada en el mercado de pantallas de visualización cercana al ojo es la creciente adopción de dispositivos de realidad aumentada y realidad virtual en aplicaciones de consumo, empresariales y de defensa, impulsada por la necesidad de visualización inmersiva y entornos digitales interactivos. Las pantallas de visualización cercana al ojo se están convirtiendo cada vez más en un elemento central de las interfaces de usuario de próxima generación, lo que permite simulaciones realistas, una mayor claridad visual y acceso manos libres a la información digital.

- Por ejemplo, Sony Semiconductor Solutions Corporation suministra micropantallas OLED de alta resolución que se utilizan ampliamente en gafas de realidad aumentada y sistemas de realidad virtual profesionales, lo que permite un rendimiento visual inmersivo y diseños de dispositivos compactos. Estas pantallas mejoran la calidad y el brillo de la imagen, lo que refuerza la interacción del usuario tanto en el ámbito del entretenimiento como en el empresarial.

- El sector de los videojuegos y el entretenimiento sigue acelerando la adopción de pantallas de visualización cercana al ojo, ya que los cascos de realidad virtual permiten experiencias altamente inmersivas que las pantallas tradicionales no pueden ofrecer. Esta tendencia está impulsando la demanda de pantallas con mayor densidad de píxeles, frecuencias de actualización más rápidas y mejores relaciones de contraste.

- Los entornos empresariales e industriales están implementando cada vez más pantallas de realidad aumentada (RA) de visualización cercana al ojo para aplicaciones de capacitación, mantenimiento y asistencia remota. Las empresas están aprovechando estos dispositivos para mejorar la eficiencia operativa y reducir el error humano mediante orientación visual en tiempo real.

- El sector de defensa y aeroespacial también está ampliando el uso de pantallas cercanas al ojo para aplicaciones de simulación, conocimiento de la situación y entrenamiento de pilotos. Esta adopción sostenida en múltiples sectores está posicionando las pantallas cercanas al ojo como una tecnología fundamental para la interacción digital inmersiva.

- En general, la creciente penetración de los dispositivos de realidad aumentada y realidad virtual está impulsando una innovación continua en el rendimiento de las pantallas, la optimización del formato y la eficiencia energética, lo que refuerza la trayectoria de crecimiento a largo plazo del mercado de pantallas para uso cercano al ojo.

Dinámica del mercado de pantallas de visualización cercana al ojo

Conductor

“Demanda de experiencias visuales inmersivas e interactivas”

- La creciente demanda de experiencias visuales inmersivas e interactivas es un factor clave en el mercado de pantallas de visión cercana, ya que los consumidores y las empresas buscan formas más atractivas de interactuar con el contenido digital. Las pantallas de visión cercana permiten la percepción de profundidad, el realismo y la capacidad de respuesta en tiempo real, lo que mejora significativamente la experiencia del usuario en diversas aplicaciones.

- Por ejemplo, Meta Platforms ha integrado tecnologías avanzadas de visualización cercana al ojo en sus visores Quest VR para ofrecer experiencias inmersivas de juego, interacción social y colaboración virtual. Estos dispositivos demuestran cómo las pantallas cercanas al ojo de alta calidad pueden aumentar la participación del usuario e impulsar la adopción masiva.

- El sector de la educación y la formación está adoptando cada vez más soluciones de aprendizaje basadas en realidad virtual y aumentada que utilizan pantallas cercanas a los ojos para simular escenarios del mundo real. Esta demanda contribuye a mejorar los resultados del aprendizaje y a crear entornos de formación más seguros para tareas complejas o peligrosas.

- En el ámbito sanitario, las pantallas de visualización cercana al ojo se utilizan para la planificación quirúrgica, la formación médica y la visualización de datos anatómicos complejos. Esta creciente dependencia de la visualización inmersiva está ampliando el papel de estas pantallas más allá del entretenimiento, adentrándose en ámbitos profesionales cruciales.

- El sector empresarial también está adoptando herramientas de visualización inmersiva para respaldar la colaboración remota y los flujos de trabajo digitales. Esta demanda generalizada de experiencias interactivas continúa fortaleciendo el impulso del mercado y acelerando la adopción en todos los sectores.

Restricción/Desafío

“Altos costos de desarrollo y fabricación”

- Los elevados costes de desarrollo y fabricación siguen siendo un desafío importante para el mercado de pantallas de visión cercana, principalmente debido a la complejidad de producir micropantallas de alta resolución y componentes ópticos de precisión. Los procesos de fabricación avanzados, los estrictos requisitos de calidad y la baja tolerancia a los defectos aumentan los gastos de producción.

- Por ejemplo, Kopin Corporation se enfrenta a presiones de costes relacionadas con el desarrollo de micropantallas OLED y LCOS avanzadas, que requieren procesos de semiconductores especializados y una elevada inversión de capital. Estos factores de coste pueden limitar la escalabilidad e impactar en la competitividad de precios.

- La fabricación de pantallas para uso cercano al ojo requiere materiales avanzados, ingeniería de píxeles precisa y una estrecha integración con los sistemas ópticos, todo lo cual aumenta la complejidad general de la producción. Este desafío afecta tanto a los fabricantes establecidos como a los proveedores de tecnología emergente.

- La necesidad de innovación continua para mejorar el brillo, la resolución y la eficiencia energética incrementa aún más los gastos en investigación y desarrollo. Las empresas deben equilibrar las mejoras en el rendimiento con el control de costes para seguir siendo competitivas.

- Estas estructuras de costes elevados pueden ralentizar la adopción en mercados sensibles al precio y restringir su implementación a dispositivos de gama alta. En consecuencia, la gestión de los costes de desarrollo y fabricación sigue siendo un desafío fundamental que influye en el ritmo y la amplitud del crecimiento del mercado de pantallas para visión cercana.

Alcance del mercado de pantallas de visualización cercana al ojo

El mercado se segmenta en función de la tecnología de visualización, el tipo de dispositivo y el uso final.

• Mediante tecnología de visualización

En función de la tecnología de visualización, el mercado de pantallas para uso cercano al ojo se segmenta en OLED/Micro-OLED, LCD (TFT LCD/LCOS), MicroLED, DLP y escaneo láser (LBS), y otras. El segmento OLED/Micro-OLED dominó el mercado con la mayor cuota de ingresos, un 34,9 % en 2025, impulsado por sus excelentes relaciones de contraste, alta densidad de píxeles y bajo consumo energético, características cruciales para aplicaciones inmersivas de uso cercano al ojo. Estas pantallas permiten formatos compactos y un realismo visual mejorado, lo que las convierte en la opción preferida para dispositivos de realidad virtual y aumentada de alta gama. Las importantes inversiones de los fabricantes de pantallas y su creciente adopción en dispositivos de consumo y empresariales de alta gama reforzaron aún más el dominio de este segmento.

The MicroLED segment is expected to witness the fastest growth from 2026 to 2033, supported by its ability to deliver higher brightness, longer lifespan, and improved energy efficiency compared to conventional display technologies. MicroLED displays are gaining traction in advanced AR applications where outdoor visibility and durability are essential. Ongoing technological advancements and increasing commercialization of MicroLED-based near-eye displays are accelerating adoption across defense, industrial, and automotive applications.

• By Device Type

On the basis of device type, the near-eye display market is segmented into VR Headsets, AR Glasses, MR Devices, Smart Helmets & Eyewear, and Others. The VR headsets segment accounted for the largest market revenue share in 2025, driven by strong demand from gaming, entertainment, and simulation-based training applications. VR headsets benefit from mature hardware ecosystems, falling device prices, and expanding content libraries, which continue to drive widespread consumer and enterprise adoption. Their ability to deliver fully immersive experiences has positioned VR headsets as the most commercially established device category in the market.

The AR glasses segment is anticipated to register the fastest growth rate during the forecast period, fueled by rising adoption in enterprise workflows, remote assistance, and real-time data visualization. AR glasses enable hands-free access to digital information while maintaining situational awareness, making them increasingly valuable in industrial, healthcare, and field service applications. Continuous improvements in display efficiency, form factor, and battery performance are further supporting rapid growth in this segment.

• By End Use

On the basis of end use, the near-eye display market is segmented into Consumer Electronics, Defense & Aerospace, Automotive, Enterprise & Industrial, Healthcare, Education & Training, and Others. The consumer electronics segment dominated the market in 2025, supported by strong adoption of VR headsets and emerging AR devices for gaming, media consumption, and interactive experiences. Growing consumer interest in immersive technologies, combined with increasing availability of affordable devices, has significantly contributed to high revenue generation in this segment. Ongoing product launches and content expansion continue to reinforce consumer electronics as the leading end-use sector.

The enterprise & industrial segment is expected to grow at the fastest pace from 2026 to 2033, driven by increasing use of near-eye displays for training, maintenance, quality inspection, and remote collaboration. Organizations are adopting these solutions to improve operational efficiency, reduce errors, and enhance workforce productivity. Rising digital transformation initiatives and growing acceptance of augmented and mixed reality solutions are accelerating adoption across manufacturing, logistics, and industrial operations.

Near-Eye Display Market Regional Analysis

- North America dominated the near-eye display market with the largest revenue share of 40.1% in 2025, driven by strong demand for immersive technologies across consumer electronics, enterprise applications, and defense programs

- Users in the region place high value on advanced visualization, high-resolution displays, and seamless integration of near-eye devices with software platforms used for gaming, training, and industrial simulations

- This strong adoption is further supported by high technology spending, early adoption of AR and VR solutions, and the presence of leading near-eye display developers, positioning North America as a mature and innovation-driven market

U.S. Near-Eye Display Market Insight

The U.S. near-eye display market accounted for the largest revenue share within North America in 2025, supported by widespread use of VR headsets and AR devices in gaming, enterprise training, and defense simulations. Strong investments by technology firms and government agencies in extended reality solutions are accelerating adoption. Growing demand for immersive training, remote collaboration, and digital visualization across industries continues to strengthen market growth.

Europe Near-Eye Display Market Insight

The Europe near-eye display market is projected to grow at a steady CAGR over the forecast period, driven by rising adoption of AR and VR technologies across manufacturing, automotive, and healthcare sectors. Increasing focus on digital transformation and workforce training is encouraging enterprises to deploy near-eye display solutions. Supportive innovation ecosystems and growing investments in immersive technologies are further contributing to regional expansion.

U.K. Near-Eye Display Market Insight

The U.K. near-eye display market is expected to register notable growth during the forecast period, fueled by increasing use of immersive technologies in education, healthcare training, and creative industries. The country’s strong emphasis on digital learning and simulation-based training is driving adoption. Growing interest in virtual content creation and enterprise AR applications continues to support market development.

Germany Near-Eye Display Market Insight

The Germany near-eye display market is anticipated to expand at a considerable CAGR, supported by strong adoption in industrial manufacturing, automotive design, and engineering applications. Germany’s focus on Industry 4.0 and advanced production technologies is driving demand for AR-assisted workflows and visualization tools. Emphasis on precision, efficiency, and innovation aligns well with the deployment of near-eye display solutions.

Asia-Pacific Near-Eye Display Market Insight

The Asia-Pacific near-eye display market is expected to grow at the fastest CAGR during the forecast period, driven by rapid digitalization, expanding consumer electronics markets, and increasing investments in immersive technologies. Rising adoption of VR gaming, AR-based training, and smart manufacturing solutions across emerging economies is accelerating growth. The region’s strong electronics manufacturing base further supports large-scale deployment of near-eye displays.

Japan Near-Eye Display Market Insight

The Japan near-eye display market is witnessing steady growth due to the country’s advanced technology landscape and strong demand for compact, high-performance display solutions. Near-eye displays are increasingly used in gaming, robotics, industrial training, and healthcare applications. Japan’s emphasis on precision engineering and user-friendly technology continues to drive adoption across multiple sectors.

China Near-Eye Display Market Insight

The China near-eye display market held the largest revenue share in Asia Pacific in 2025, supported by rapid urbanization, large-scale consumer electronics adoption, and strong government backing for immersive technologies. Growing use of VR and AR in entertainment, education, and industrial training is fueling market expansion. The presence of domestic manufacturers and increasing affordability of near-eye devices are key factors strengthening growth in China.

Near-Eye Display Market Share

The near-eye display industry is primarily led by well-established companies, including:

- VueReal Inc. (Canada)

- Sony Semiconductor Solutions Corporation (Japan)

- MicroVision Inc. (U.S.)

- BOE Technology Group Co., Ltd. (China)

- RaonTech Inc. (South Korea)

- Texas Instruments Incorporated – DLP Products (U.S.)

- MicroOLED S.A.S. (France)

- Himax Display Incorporated (Taiwan)

- Seiko Epson Corporation (Japan)

- Lumiode Inc. (U.S.)

- TCL CSOT – TCL China Star Optoelectronics Technology Co., Ltd. (China)

- Kopin Corporation (U.S.)

- SeeYA Technology Co., Ltd. (China)

- Plessey Semiconductors Ltd. (U.K.)

- Mojo Vision Inc. (U.S.)

- Guangdong Jade Bird Display Technology Co., Ltd. (China)

- SiliconCore Technology Inc. (U.S.)

- Lakeside Optronics Technology Co., Ltd. (China)

- eMagin Corporation (U.S.)

- Jasper Display Corporation (U.S.)

Latest Developments in Global Near-Eye Display Market

- En agosto de 2025, las gafas Ray-Ban Meta registraron un aumento del triple en sus ingresos, lo que demuestra la sólida validación del mercado para los modelos de monetización basados en contenido en el ecosistema de gafas inteligentes y pantallas cercanas al ojo. Este desempeño subraya la creciente aceptación por parte de los consumidores de las gafas con realidad aumentada que combinan contenido inmersivo, integración con redes sociales y atractivo para el estilo de vida, lo que refuerza la confianza entre fabricantes e inversores en soluciones de pantallas cercanas al ojo escalables y de gran consumo.

- En agosto de 2025, Kopin informó una disminución del 31% en los ingresos del segundo trimestre fiscal, lo que refleja la creciente presión competitiva en el mercado de pantallas de visión cercana y micropantallas. Esta disminución indica desafíos en materia de precios y rápidos cambios tecnológicos, lo que subraya la necesidad de innovación y diferenciación continuas a medida que los competidores avanzan en las tecnologías OLED, LCOS y MicroLED.

- En mayo de 2025, Himax Technologies, a través de su filial Liqxtal Technology, presentó el Liqxtal Pro-Eye, la primera pantalla patentada para el cuidado de la visión del mundo, lo que supuso un avance significativo en las soluciones de visualización cercanas al ojo centradas en la salud. Al aprovechar la tecnología de cristal líquido sintonizable eléctricamente para reducir la fatiga visual y abordar los problemas de visión, esta innovación expande el mercado más allá de los casos de uso empresarial y de entretenimiento hacia aplicaciones médicas y de cuidado preventivo de la vista, ampliando así el alcance comercial de las pantallas cercanas al ojo.

- En noviembre de 2024, HOLOEYE Photonics AG, en colaboración con el Instituto Fraunhofer de Microsistemas Fotónicos (IPMS), desarrolló una micropantalla LCOS compacta con frecuencias de actualización más rápidas y píxeles más pequeños gracias a una placa base CMOS mejorada. Este desarrollo refuerza las capacidades de rendimiento de las pantallas cercanas al ojo, mejorando el control de la luz y la precisión de la imagen, y facilita su adopción generalizada en aplicaciones avanzadas como sistemas de realidad aumentada/virtual, imágenes biomédicas y tecnologías cuánticas emergentes.

- En septiembre de 2024, Sony Semiconductor Solutions Corporation lanzó su micropantalla OLED ECX350F, que cuenta con píxeles ultracompactos de 5,1 µm y niveles de brillo que alcanzan los 10 000 cd/m². Este lanzamiento reforzó la posición de Sony en componentes de pantalla de alto rendimiento para uso cercano al ojo, lo que permite el desarrollo de dispositivos portátiles de realidad aumentada compactos y ligeros, a la vez que mejora la claridad visual y la riqueza del color, acelerando así la innovación en dispositivos de realidad aumentada de próxima generación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.