Global Neoantigens Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.62 Billion

USD

29.00 Billion

2022

2030

USD

2.62 Billion

USD

29.00 Billion

2022

2030

| 2023 –2030 | |

| USD 2.62 Billion | |

| USD 29.00 Billion | |

| % | |

|

Mercado global de neoantígenos, por tratamiento (terapia combinada y monoterapia), especialidad terapéutica (cáncer de pulmón, cáncer del sistema urinario, melanoma, cáncer de hígado, cáncer de cabeza y cuello, y cáncer de sangre y médula ósea), línea de terapia (primera línea, segunda línea y líneas posteriores), usuarios finales (hospitales, atención domiciliaria, centros especializados, otros), canal de distribución (farmacia hospitalaria, farmacia en línea, farmacia minorista): tendencias de la industria y pronóstico hasta 2030.

Análisis y tamaño del mercado de neoantígenos

La creciente prevalencia del cáncer ha sobrecargado los sistemas de salud a nivel mundial. Según la Organización Mundial de la Salud (OMS), el cáncer fue la principal causa de muerte en personas menores de 70 años en 183 países y la cuarta causa principal de mortalidad en 123 países en 2019. Se espera que los recientes avances clínicos en biotecnología y el aumento de las inversiones en la investigación de neoantígenos y mecanismos asociados impulsen el mercado mundial de neoantígenos.

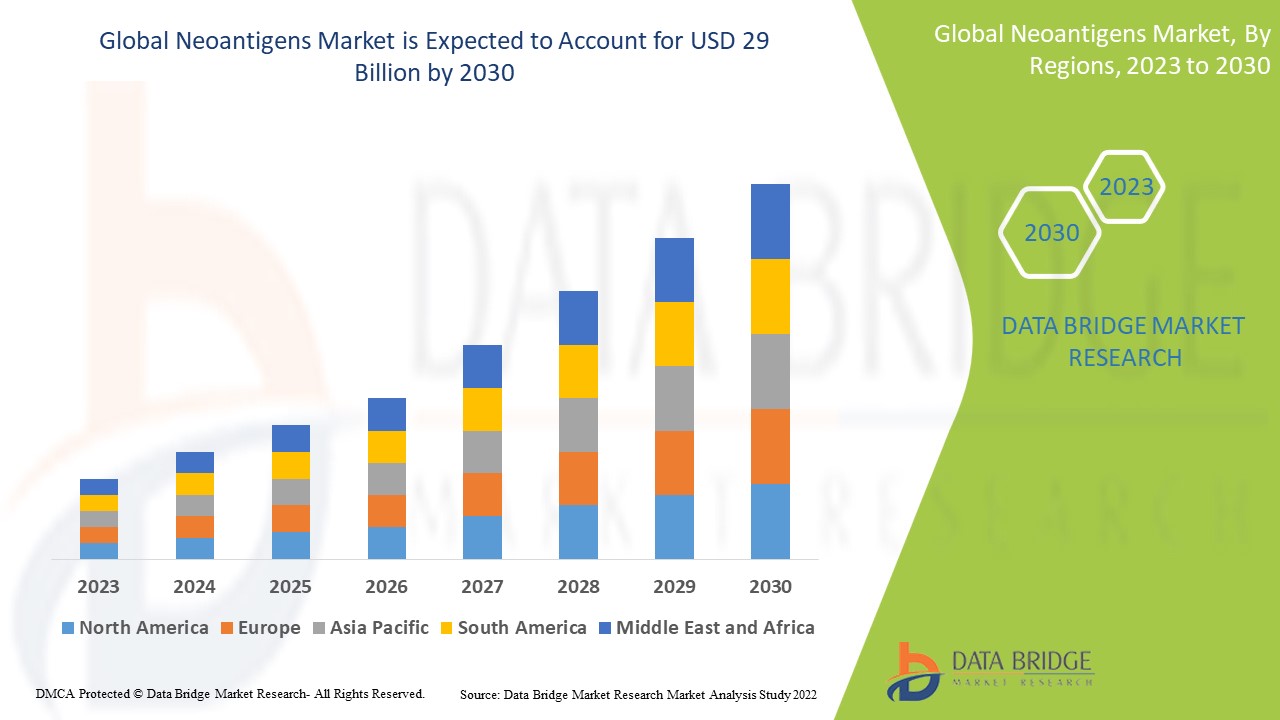

Data Bridge Market Research analiza la tasa de crecimiento del mercado global de neoantígenos durante el período de pronóstico 2023-2030. La tasa de crecimiento anual compuesta (TCAC) prevista para este mercado ronda el 35,00 % durante dicho período. El mercado se valoró en 2620 millones de dólares estadounidenses en 2022 y se espera que alcance los 29 000 millones de dólares estadounidenses para 2030. Además de información sobre el mercado, como el valor, la tasa de crecimiento, los segmentos, la cobertura geográfica, los actores y el escenario del mercado, el informe, elaborado por el equipo de Data Bridge Market Research, también incluye un análisis exhaustivo de expertos, epidemiología de pacientes, análisis de cartera de clientes, análisis de precios y el marco regulatorio.

Alcance y segmentación del mercado de neoantígenos

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2023 a 2030 |

|

Año base |

2022 |

|

Años históricos |

2021 (personalizable para 2015-2020) |

|

Unidades cuantitativas |

Ingresos en miles de millones de USD, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

Tratamiento (terapia combinada y monoterapia), especialidad terapéutica (cáncer de pulmón, cáncer del sistema urinario, melanoma , cáncer de hígado, cáncer de cabeza y cuello, y cáncer de sangre y médula ósea), línea de tratamiento (primera línea, segunda línea y líneas posteriores), usuarios finales (hospitales, atención domiciliaria, centros especializados, otros), canal de distribución (farmacia hospitalaria, farmacia en línea, farmacia minorista) |

|

Países cubiertos |

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica |

|

Actores del mercado cubiertos |

Achilles Therapeutics plc (Reino Unido), Advaxis Immunotherapies (EE. UU.), Genocea (EE. UU.), Gradalis, Inc. (EE. UU.), Gritstone bio (EE. UU.), Iovance Biotherapetics Inc. (EE. UU.), Medigene AG (Alemania), BioNTech SE (EE. UU.), Lilly (EE. UU.), Scicomvisuals (Países Bajos), Moderna, Inc. (EE. UU.), F. Hoffmann-La Roche Ltd. (Suiza), Merck KGaA (Alemania), Sun Pharmaceutical Industries Ltd. (India). |

|

Oportunidades de mercado |

|

Definición de mercado

Los neoantígenos son antígenos de nueva formación que el sistema inmunitario no reconoce previamente. Se utilizan en terapias dirigidas para el tratamiento de células cancerosas. Además, son específicos de cada tumor y altamente inmunogénicos. Por lo tanto, no se expresan en el tejido sano. Desempeñan un papel fundamental en la respuesta antitumoral mediada por linfocitos T específicos de cada tumor y en las inmunoterapias contra el cáncer. Además, numerosos estudios de investigación han indicado que los neoantígenos podrían contribuir al escape inmunitario, la inmunoedición y la sensibilidad a los inhibidores de puntos de control inmunitarios.

Dinámica del mercado global de neoantígenos

Conductores

- Aumento de la prevalencia de cánceres

Se estima que la creciente prevalencia de diferentes tipos de cáncer impulsa el crecimiento del mercado. En 2012, la OMS proyectó que 8,2 millones de personas fallecieron a nivel mundial debido a diversas neoplasias malignas. Los cánceres de pulmón, colorrectal, de mama y de hígado se encontraban entre los más comunes, siendo el de pulmón, colorrectal y de mama los más comunes. Los tumores cerebrales (meduloblastoma y glioma) y el neuroblastoma son los tumores sólidos más frecuentes, mientras que el rabdomiosarcoma y el osteosarcoma son cánceres sólidos menos comunes.

- Mayor demanda de avances biotecnológicos

Los avances biotecnológicos han propiciado la aceptación de la inmunoterapia, lo que impulsa su aplicación en la medicación personalizada. La inmunoterapia se utiliza comúnmente para tratar el cáncer; algunos tratamientos incluyen neoantígenos presentes en la superficie de las células cancerosas. Como resultado, el uso de neoantígenos para el tratamiento del cáncer se está investigando en profundidad.

Oportunidades

- Aumentar las iniciativas gubernamentales para el tratamiento del cáncer

Numerosos gobiernos han puesto en marcha iniciativas y programas para mejorar el tratamiento y la prevención del cáncer. Por ejemplo, en 2017, la Asamblea Mundial de la Salud aprobó la Resolución sobre el Cáncer (WHA70.12), un enfoque integrado para la prevención y el control del cáncer. El programa ha instado a la OMS y a otros gobiernos a redoblar sus esfuerzos para alcanzar las metas del Plan de Acción Mundial (2013-2020) para la prevención y el control de las enfermedades no transmisibles (ENT) y la Agenda 2030 de las Naciones Unidas para el Desarrollo Sostenible, con el fin de reducir las muertes prematuras relacionadas con el cáncer.

- Mayores lanzamientos de fármacos para una rápida recuperación del paciente

Existen diversos fármacos que se comercializan ampliamente para acelerar el proceso de recuperación. Por ejemplo, en octubre de 2019, Corning Incorporated lanzó dos nuevos productos, Elplasia y Matrigel, a su portafolio de cultivos de organoides para brindar nuevas soluciones que respalden los modelos de cultivo de esferoides y organoides. Elplasia, una microplaca de cultivo celular 3D, incorpora una tecnología de microcavidad que permite la formación, el cultivo y el análisis de esferoides en grandes volúmenes. La matriz Matrigel para cultivos de organoides está optimizada para favorecer el crecimiento y la diferenciación de organoides. Por lo tanto, este factor genera numerosas oportunidades de crecimiento en el mercado.

Restricciones/Desafíos

- Alto costo de los neoantígenos

El alto gasto en la variedad de neoantígenos dificulta el crecimiento del mercado. Se vuelve inasequible para muchos sectores, lo que limita su crecimiento.

Este informe del mercado global de neoantígenos proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en términos de nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de la categoría, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado global de neoantígenos, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Alcance del mercado global de neoantígenos

El mercado global de neoantígenos está segmentado según el tratamiento, la especialidad terapéutica, la línea de tratamiento, el canal de distribución y el usuario final. El crecimiento de estos segmentos le permitirá analizar los segmentos de crecimiento más reducidos de las industrias y brindar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Especialidad terapéutica

- Cáncer de pulmón

- Cáncer del sistema urinario

- Melanoma

- Cáncer de hígado

- Cáncer de cabeza y cuello

- Cáncer de sangre y médula ósea

Tratamiento

- Terapia combinada

- Monoterapia

Línea de Terapia

- Primera línea

- Segunda línea

- Líneas posteriores

Usuarios finales

- Hospitales

- Cuidado domiciliario

- Centros de especialidades

- Otros

Canal de distribución

- Farmacia hospitalaria

- Farmacia en línea

- Farmacia minorista

Análisis e información regional del mercado de neoantígenos

Se analiza el mercado global de neoantígenos y se proporcionan información y tendencias del tamaño del mercado por tratamiento, especialidad terapéutica, línea de terapia, canal de distribución y usuario final como se menciona anteriormente.

Los principales países cubiertos en el informe del mercado global de neoantígenos son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Se espera que Asia-Pacífico tenga el mayor crecimiento del mercado debido a la presencia de fabricantes de productos clave, el aumento de las actividades de investigación y desarrollo y el gasto en atención médica.

América del Norte domina el mercado debido al último desarrollo tecnológico y la presencia de una variedad de moléculas de medicamentos innovadoras para mejorar el procedimiento de tratamiento.

La sección de países del informe también describe los factores que impactan cada mercado y los cambios en la regulación nacional que impactan las tendencias actuales y futuras. Además, se consideran la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales, al tiempo que se proporciona un análisis de pronósticos de los datos nacionales.

Análisis del panorama competitivo y la cuota de mercado global de neoantígenos

El panorama competitivo del mercado global de neoantígenos ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de las empresas en el mercado global de neoantígenos.

Los actores clave que operan en el mercado global de neoantígenos incluyen:

- Achilles Therapeutics plc (Reino Unido)

- Inmunoterapias Advaxis (EE. UU.)

- Genocea (EE. UU.)

- Gradalis, Inc. (EE. UU.)

- Biografía de Gritstone (EE. UU.)

- Iovance Biotherapetics Inc (EE. UU.)

- Medigene AG (Alemania)

- BioNTech SE (EE. UU.)

- Lilly (Estados Unidos)

- Scicomvisuals (Países Bajos)

- Moderna, Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd. (Suiza).

- Merck KGaA (Alemania)

- Sun Pharmaceutical Industries Ltd. (India)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE NEOANTÍGENOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE NEOANTÍGENOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 MODELO BASADO EN EPIDEMIOLOGÍA

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE NEOANTÍGENOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS 5 FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 ANÁLISIS DE PATENTES

6.1.1 PANORAMA DE PATENTES

6.1.2 NÚMERO DE LA USPTO

6.1.3 CADUCIDAD DE LA PATENTE

6.1.4 NÚMERO DE EPIO

6.1.5 RESISTENCIA Y CALIDAD DE LA PATENTE

6.1.6 REIVINDICACIONES DE PATENTES

6.1.7 CITAS DE PATENTES

6.1.8 LITIGIOS Y LICENCIAS DE PATENTES

6.1.9 EXPEDIENTE DE PATENTE

6.1.10 PAÍSES RECIBIDOS POR PATENTES

6.1.11 ANTECEDENTES TECNOLÓGICOS

6.2 TASA DE TRATAMIENTO MEDICAMENTOSO POR MERCADOS MADUROS

6.3 TENDENCIAS DEMOGRÁFICAS: IMPACTOS EN TODAS LAS TASAS DE INCIDENCIA

6.4 DIAGRAMA DE FLUJO DEL PACIENTE

6.5 ESTRATEGIAS CLAVE DE PRECIOS

6.6 ESTRATEGIAS CLAVE DE INSCRIPCIÓN DE PACIENTES

6.7 ENTREVISTAS CON ESPECIALISTA

6.8 OTRAS INSTANTÁNEAS DE KOL

7 FUSIONES Y ADQUISICIONES

7.1 LICENCIAS

7.2 ACUERDOS DE COMERCIALIZACIÓN

8 MARCO REGULADOR

8.1 PROCESO DE APROBACIÓN REGLAMENTARIA

8.2 FACILIDAD DE APROBACIÓN REGLAMENTARIA DE LAS GEOGRAFÍAS

8.3 VÍAS DE APROBACIÓN REGLAMENTARIA

8.4 LICENCIAS Y REGISTRO

8.5 VIGILANCIA POST-COMERCIALIZACIÓN

8.6 DIRECTRICES DE BUENAS PRÁCTICAS DE FABRICACIÓN (BPM)

9 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

9.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

9.2 PROCESO DE FARMACIA

9.3 CANDIDATOS DE LA FASE III

9.4 CANDIDATOS DE LA FASE II

9.5 CANDIDATOS DE LA FASE I

9.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

10 ANÁLISIS DE I+D

10.1 ANÁLISIS COMPARATIVO

10.2 PANORAMA DEL DESARROLLO DE MEDICAMENTOS

10.3 INFORMACIÓN PROFUNDA SOBRE LOS HITOS REGULATORIOS

10.4 EVALUACIÓN TERAPÉUTICA

10.5 COLABORACIONES Y ASOCIACIONES BASADAS EN ACTIVOS

11 MERCADO MUNDIAL DE NEOANTÍGENOS, POR TRATAMIENTO

11.1 INFORMACIÓN GENERAL

11.2 TERAPIA COMBINADA

11.3 MONOTERAPIA

12 MERCADO MUNDIAL DE NEOANTÍGENOS, POR TIPO

12.1 INFORMACIÓN GENERAL

12.2 VACUNAS DE NEOANTÍGENO PERSONALIZADAS

12.3 VACUNAS DE NEOANTÍGENO LISTAS DE USAR

13 MERCADO MUNDIAL DE NEOANTÍGENOS, POR TIPO DE PRODUCTO

13.1 INFORMACIÓN GENERAL

13.2 VACUNAS

13.2.1 VACUNAS DE ÁCIDO NUCLEICO/ADN

13.2.1.1. POR TERAPIA

13.2.1.1.1. TERAPIA COMBINADA

13.2.1.1.2. MONOTERAPIA

13.2.1.2. POR TIPO

13.2.1.2.1. VACUNAS DE NEOANTÍGENO PERSONALIZADAS

13.2.1.2.2. VACUNAS DE NEOANTÍGENO LISTAS DE USAR

13.2.2 VACUNAS DE ARN

13.2.2.1. POR TIPO

13.2.2.1.1. TERAPIA COMBINADA

13.2.2.1.2. MONOTERAPIA

13.2.2.2. POR TIPO

13.2.2.2.1. VACUNAS DE NEOANTÍGENO PERSONALIZADAS

13.2.2.2.2. VACUNAS DE NEOANTÍGENO LISTAS DE USAR

13.2.3 VACUNAS DE PÉPTIDOS

13.2.3.1. POR TIPO

13.2.3.1.1. TERAPIA COMBINADA

13.2.3.1.2. MONOTERAPIA

13.2.3.2. POR TIPO

13.2.3.2.1. VACUNAS DE NEOANTÍGENO PERSONALIZADAS

13.2.3.2.2. VACUNAS DE NEOANTÍGENO LISTAS DE PREPARACIÓN

13.2.4 VACUNAS BASADAS EN CÉLULAS DENDRÍTICAS

13.2.4.1. POR TIPO

13.2.4.1.1. TERAPIA COMBINADA

13.2.4.1.2. MONOTERAPIA

13.2.4.2. POR TIPO

13.2.4.2.1. VACUNAS DE NEOANTÍGENO PERSONALIZADAS

13.2.4.2.2. VACUNAS DE NEOANTÍGENO LISTAS DE USAR

13.3 TERAPIA ADOPTIVA DE CÉLULAS T

13.3.1 MEDICAMENTOS EMERGENTES

13.3.1.1. NIVOLUMAB

13.3.1.2. PEMBROLIZUMAB

13.3.1.3. FLUDARABINA

13.3.1.4. CICLOFOSFAMIDA

13.3.1.5. OTROS

14 MERCADO MUNDIAL DE NEOANTÍGENOS, POR ENFOQUE

14.1 INFORMACIÓN GENERAL

14.2 VACUNAS CONTRA EL CÁNCER BASADAS EN NEOANTÍGENOS

14.3 TRANSFERENCIA DE CÉLULAS ADOPTIVAS BASADA EN NEOANTÍGENOS (ACT)

15 MERCADO MUNDIAL DE NEOANTÍGENOS, POR LÍNEA DE TERAPIA

15.1 INFORMACIÓN GENERAL

15.2 REGÍMENES DE NEOVACUNAS DE PRIMERA LÍNEA

15.3 REGÍMENES DE NEOVACUNA DE SEGUNDA LÍNEA

15.4 REGÍMENES DE NEOVACUNAS DE LÍNEAS POSTERIORES

16 MERCADO MUNDIAL DE NEOANTÍGENOS, POR TERAPÉUTICO

16.1 DESCRIPCIÓN GENERAL

16.2 NEOPRENDICES HEMATOLÓGICAS

16.2.1 POR ENFOQUE

16.2.1.1. VACUNAS CONTRA EL CÁNCER BASADAS EN NEOANTÍGENOS

16.2.1.2. TRANSFERENCIA DE CÉLULAS ADOPTIVAS BASADA EN NEOANTÍGENOS (ACT)

16.2.2 POR LÍNEA DE TERAPIA

16.2.2.1. REGÍMENES DE NEOVACUNAS DE PRIMERA LÍNEA

16.2.2.2. REGÍMENES DE NEOVACUNA DE SEGUNDA LÍNEA

16.2.2.3. LÍNEAS POSTERIORES DE REGÍMENES DE NEOVACUNAS

16.3 MELANOMA

16.3.1 POR ENFOQUE

16.3.1.1. VACUNAS CONTRA EL CÁNCER BASADAS EN NEOANTÍGENOS

16.3.1.2. TRANSFERENCIA DE CÉLULAS ADOPTIVAS BASADA EN NEOANTÍGENOS (ACT)

16.3.2 POR LÍNEA DE TERAPIA

16.3.2.1. REGÍMENES DE NEOVACUNAS DE PRIMERA LÍNEA

16.3.2.2. REGÍMENES DE NEOVACUNA DE SEGUNDA LÍNEA

16.3.2.3. LÍNEAS POSTERIORES DE REGÍMENES DE NEOVACUNAS

16.4 CÁNCER DE MAMA

16.4.1 POR ENFOQUE

16.4.1.1. VACUNAS CONTRA EL CÁNCER BASADAS EN NEOANTÍGENOS

16.4.1.2. TRANSFERENCIA DE CÉLULAS ADOPTIVAS BASADA EN NEOANTÍGENOS (ACT)

16.4.2 POR LÍNEA DE TERAPIA

16.4.2.1. REGÍMENES DE NEOVACUNAS DE PRIMERA LÍNEA

16.4.2.2. REGÍMENES DE NEOVACUNA DE SEGUNDA LÍNEA

16.4.2.3. LÍNEAS POSTERIORES DE REGÍMENES DE NEOVACUNAS

16.5 CÁNCER GASTROINTESTINAL

16.5.1 POR ENFOQUE

16.5.1.1. VACUNAS CONTRA EL CÁNCER BASADAS EN NEOANTÍGENOS

16.5.1.2. TRANSFERENCIA DE CÉLULAS ADOPTIVAS BASADA EN NEOANTÍGENOS (ACT)

16.5.2 POR LÍNEA DE TERAPIA

16.5.2.1. REGÍMENES DE NEOVACUNAS DE PRIMERA LÍNEA

16.5.2.2. REGÍMENES DE NEOVACUNA DE SEGUNDA LÍNEA

16.5.2.3. LÍNEAS POSTERIORES DE REGÍMENES DE NEOVACUNAS

16.6 CÁNCER DE PULMÓN

16.6.1 POR ENFOQUE

16.6.1.1. VACUNAS CONTRA EL CÁNCER BASADAS EN NEOANTÍGENOS

16.6.1.2. TRANSFERENCIA DE CÉLULAS ADOPTIVAS BASADA EN NEOANTÍGENOS (ACT)

16.6.2 POR LÍNEA DE TERAPIA

16.6.2.1. REGÍMENES DE NEOVACUNAS DE PRIMERA LÍNEA

16.6.2.2. REGÍMENES DE NEOVACUNA DE SEGUNDA LÍNEA

16.6.2.3. LÍNEAS POSTERIORES DE REGÍMENES DE NEOVACUNAS

16.7 TUMORES SÓLIDOS

16.7.1 POR ENFOQUE

16.7.1.1. VACUNAS CONTRA EL CÁNCER BASADAS EN NEOANTÍGENOS

16.7.1.2. TRANSFERENCIA DE CÉLULAS ADOPTIVAS BASADA EN NEOANTÍGENOS (ACT)

16.7.2 POR LÍNEA DE TERAPIA

16.7.2.1. REGÍMENES DE NEOVACUNAS DE PRIMERA LÍNEA

16.7.2.2. REGÍMENES DE NEOVACUNA DE SEGUNDA LÍNEA

16.7.2.3. LÍNEAS POSTERIORES DE REGÍMENES DE NEOVACUNAS

16.8 CÁNCER DEL SISTEMA URINARIO

16.8.1 POR ENFOQUE

16.8.1.1. VACUNAS CONTRA EL CÁNCER BASADAS EN NEOANTÍGENOS

16.8.1.2. TRANSFERENCIA DE CÉLULAS ADOPTIVAS BASADA EN NEOANTÍGENOS (ACT)

16.8.2 POR LÍNEA DE TERAPIA

16.8.2.1. Esquemas de neovacunas de primera línea

16.8.2.2. REGÍMENES DE NEOVACUNA DE SEGUNDA LÍNEA

16.8.2.3. LÍNEAS POSTERIORES DE REGÍMENES DE NEOVACUNAS

16.9 CÁNCER DE PRÓSTATA

16.9.1 POR ENFOQUE

16.9.1.1. VACUNAS CONTRA EL CÁNCER BASADAS EN NEOANTÍGENOS

16.9.1.2. TRANSFERENCIA DE CÉLULAS ADOPTIVAS BASADA EN NEOANTÍGENOS (ACT)

16.9.2 POR LÍNEA DE TERAPIA

16.9.2.1. REGÍMENES DE NEOVACUNAS DE PRIMERA LÍNEA

16.9.2.2. REGÍMENES DE NEOVACUNA DE SEGUNDA LÍNEA

16.9.2.3. LÍNEAS POSTERIORES DE REGÍMENES DE NEOVACUNAS

16.1 CÁNCERES DE CABEZA Y CUELLO

16.10.1 POR ENFOQUE

16.10.1.1. VACUNAS CONTRA EL CÁNCER BASADAS EN NEOANTÍGENOS

16.10.1.2. TRANSFERENCIA CELULAR ADOPTIVA BASADA EN NEOANTÍGENOS (ACT)

16.10.2 POR LÍNEA DE TERAPIA

16.10.2.1. Esquemas de neovacunas de primera línea

16.10.2.2. REGÍMENES DE NEOVACUNA DE SEGUNDA LÍNEA

16.10.2.3. LÍNEAS POSTERIORES DE REGÍMENES DE NEOVACUNAS

16.11 CÁNCERES GINECOLÓGICOS

16.11.1 POR ENFOQUE

16.11.1.1. VACUNAS CONTRA EL CÁNCER BASADAS EN NEOANTÍGENOS

16.11.1.2. TRANSFERENCIA CELULAR ADOPTIVA BASADA EN NEOANTÍGENOS (ACT)

16.11.2 POR LÍNEA DE TERAPIA

16.11.2.1. REGÍMENES DE NEOVACUNAS DE PRIMERA LÍNEA

16.11.2.2. REGÍMENES DE NEOVACUNA DE SEGUNDA LÍNEA

16.11.2.3. LÍNEAS POSTERIORES DE REGÍMENES DE NEOVACUNAS

16.12 CÁNCER CEREBRAL

16.12.1 POR ENFOQUE

16.12.1.1. VACUNAS CONTRA EL CÁNCER BASADAS EN NEOANTÍGENOS

16.12.1.2. TRANSFERENCIA DE CÉLULAS ADOPTIVAS BASADA EN NEOANTÍGENOS (ACT)

16.12.2 POR LÍNEA DE TERAPIA

16.12.2.1. REGÍMENES DE NEOVACUNAS DE PRIMERA LÍNEA

16.12.2.2. REGÍMENES DE NEOVACUNA DE SEGUNDA LÍNEA

16.12.2.3. LÍNEAS POSTERIORES DE REGÍMENES DE NEOVACUNAS

16.13 OTROS

17 MERCADO MUNDIAL DE NEOANTÍGENOS, POR GRUPO DE EDAD

17.1 INFORMACIÓN GENERAL

17.2 PEDIATRÍA

17.3 ADULTOS

17.4 GERIATRIA

18 MERCADO MUNDIAL DE NEOANTÍGENOS, POR GÉNERO

18.1 DESCRIPCIÓN GENERAL

18.2 HOMBRE

18.3 MUJER

19 MERCADO MUNDIAL DE NEOANTÍGENOS, POR USUARIO FINAL

19.1 DESCRIPCIÓN GENERAL

19.2 HOSPITAL

19.2.1 PÚBLICO

19.2.2 PRIVADO

19.3 CLÍNICAS

19.4 CENTROS COMUNITARIOS

19.5 OTROS

20 MERCADO MUNDIAL DE NEOANTÍGENOS, POR DISTRIBUCIÓN

20.1 INFORMACIÓN GENERAL

20.2 LICITACIÓN DIRECTA

20.3 VENTAS AL POR MENOR

20.4 OTROS

21 MERCADO GLOBAL DE NEOANTÍGENOS, PANORAMA EMPRESARIAL

21.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

21.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

21.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

21.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

21.5 FUSIONES Y ADQUISICIONES

21.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

21.7 EXPANSIONES

21.8 CAMBIOS REGLAMENTARIOS

21.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

22 MERCADO MUNDIAL DE NEOANTÍGENOS, POR GEOGRAFÍA

Mercado global de neoantígenos (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

22.1 AMÉRICA DEL NORTE

22.1.1 EE. UU.

22.1.2 CANADÁ

22.1.3 MÉXICO

22.2 EUROPA

22.2.1 ALEMANIA

22.2.2 FRANCIA

22.2.3 Reino Unido

22.2.4 HUNGRÍA

22.2.5 LITUANIA

22.2.6 AUSTRIA

22.2.7 IRLANDA

22.2.8 NORUEGA

22.2.9 POLONIA

22.2.10 ITALIA

22.2.11 ESPAÑA

22.2.12 RUSIA

22.2.13 TURQUÍA

22.2.14 PAÍSES BAJOS

22.2.15 SUIZA

22.2.16 RESTO DE EUROPA

22.3 ASIA-PACÍFICO

22.3.1 JAPÓN

22.3.2 CHINA

22.3.3 COREA DEL SUR

22.3.4 INDIA

22.3.5 AUSTRALIA

22.3.6 SINGAPUR

22.3.7 TAILANDIA

22.3.8 MALASIA

22.3.9 INDONESIA

22.3.10 FILIPINAS

22.3.11 VIETNAM

22.3.12 RESTO DE ASIA-PACÍFICO

22.4 SUDAMÉRICA

22.4.1 BRASIL

22.4.2 ARGENTINA

22.4.3 PERÚ

22.4.4 RESTO DE SUDAMÉRICA

22.5 ORIENTE MEDIO Y ÁFRICA

22.5.1 SUDÁFRICA

22.5.2 ARABIA SAUDITA

22.5.3 Emiratos Árabes Unidos

22.5.4 EGIPTO

22.5.5 KUWAIT

22.5.6 ISRAEL

22.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

22.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

23 MERCADO GLOBAL DE NEOANTÍGENOS, ANÁLISIS FODA Y DBMR

24 MERCADO GLOBAL DE NEOANTÍGENOS, PERFIL DE LA EMPRESA

24.1 MODERNA, INC.

24.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.2 ANÁLISIS DE INGRESOS

24.1.3 PRESENCIA GEOGRÁFICA

24.1.4 PORTAFOLIO DE PRODUCTOS

24.1.5 DESARROLLOS RECIENTES

24.2 F. HOFFMANN-LA ROCHE LTD

24.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.2.2 ANÁLISIS DE INGRESOS

24.2.3 PRESENCIA GEOGRÁFICA

24.2.4 PORTAFOLIO DE PRODUCTOS

24.2.5 DESARROLLOS RECIENTES

24.3 AGENUS INC.

24.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.3.2 ANÁLISIS DE INGRESOS

24.3.3 PRESENCIA GEOGRÁFICA

24.3.4 PORTAFOLIO DE PRODUCTOS

24.3.5 DESARROLLOS RECIENTES

24.4 ADVAXIS, INC./AMGEN INC

24.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.4.2 ANÁLISIS DE INGRESOS

24.4.3 PRESENCIA GEOGRÁFICA

24.4.4 PORTAFOLIO DE PRODUCTOS

24.4.5 DESARROLLOS RECIENTES

24.5 MEDIGENE AG

24.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.5.2 ANÁLISIS DE INGRESOS

24.5.3 PRESENCIA GEOGRÁFICA

24.5.4 PORTAFOLIO DE PRODUCTOS

24.5.5 DESARROLLOS RECIENTES

24.6 ONCOLOGÍA GRITSTONE

24.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.6.2 ANÁLISIS DE INGRESOS

24.6.3 PRESENCIA GEOGRÁFICA

24.6.4 PORTAFOLIO DE PRODUCTOS

24.6.5 DESARROLLOS RECIENTES

24.7 NOUSCOM

24.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.7.2 ANÁLISIS DE INGRESOS

24.7.3 PRESENCIA GEOGRÁFICA

24.7.4 PORTAFOLIO DE PRODUCTOS

24.7.5 DESARROLLOS RECIENTES

24.8 BIOLÍNERX LTD.

24.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.8.2 ANÁLISIS DE INGRESOS

24.8.3 PRESENCIA GEOGRÁFICA

24.8.4 PORTAFOLIO DE PRODUCTOS

24.8.5 DESARROLLOS RECIENTES

24.9 GENEOS TERAPÉUTICA, INC.

24.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.9.2 ANÁLISIS DE INGRESOS

24.9.3 PRESENCIA GEOGRÁFICA

24.9.4 PORTAFOLIO DE PRODUCTOS

24.9.5 DESARROLLOS RECIENTES

24.1 ACHILLES THERAPEUTICS PLC

24.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.10.2 ANÁLISIS DE INGRESOS

24.10.3 PRESENCIA GEOGRÁFICA

24.10.4 PORTAFOLIO DE PRODUCTOS

24.10.5 DESARROLLOS RECIENTES

24.11 BIONTECH SE

24.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.11.2 ANÁLISIS DE INGRESOS

24.11.3 PRESENCIA GEOGRÁFICA

24.11.4 PORTAFOLIO DE PRODUCTOS

24.11.5 DESARROLLOS RECIENTES

24.12 GRADALIS, INC.

24.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.12.2 ANÁLISIS DE INGRESOS

24.12.3 PRESENCIA GEOGRÁFICA

24.12.4 PORTAFOLIO DE PRODUCTOS

24.12.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

25 INFORMES RELACIONADOS

26 CONCLUSIÓN

27 CUESTIONARIO

28 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.