Global Network Packet Broker Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

814.27 Million

USD

1,575.46 Million

2024

2032

USD

814.27 Million

USD

1,575.46 Million

2024

2032

| 2025 –2032 | |

| USD 814.27 Million | |

| USD 1,575.46 Million | |

| % | |

|

Segmentación del mercado global de agentes de paquetes de red por ancho de banda (1 GBPS, 10 GBPS, 40 GBPS y 100 GBPS), configuración de red (local, nube y virtual), herramientas de seguridad (pasivas y activas) y usuarios finales (empresas, proveedores de servicios y organismos gubernamentales): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de agentes de paquetes de red

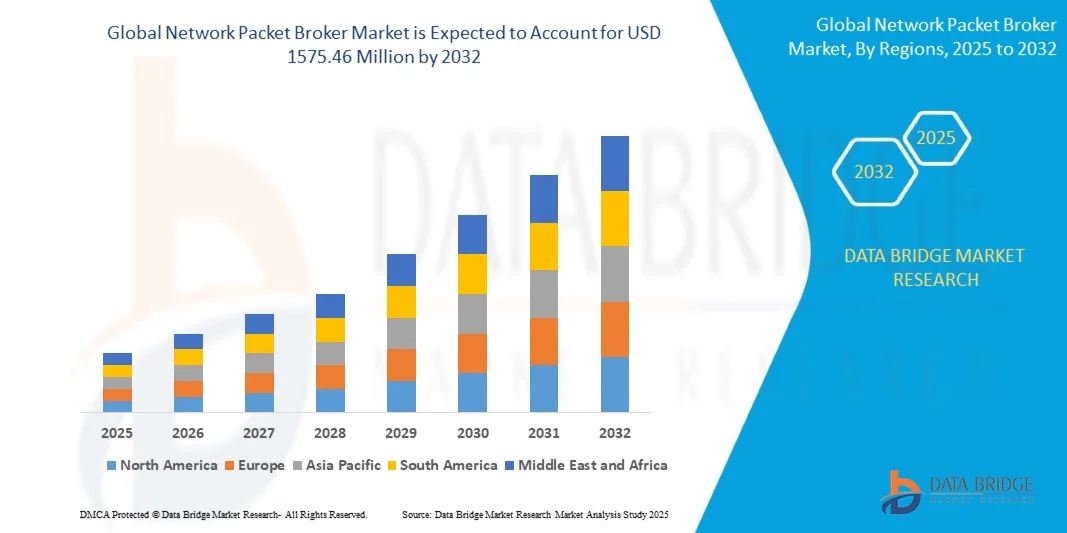

- El tamaño del mercado global de intermediarios de paquetes de red se valoró en 814,27 millones de dólares en 2024 y se espera que alcance los 1.575,46 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 8,60% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de soluciones eficientes para la gestión del tráfico de datos y la mejora de la seguridad de la red.

- La creciente adopción de tecnologías de computación en la nube y virtualización también está impulsando la necesidad de sistemas avanzados de intermediación de paquetes para optimizar el rendimiento y la monitorización de la red.

Análisis del mercado de agentes de paquetes de red

- El mercado de intermediarios de paquetes de red está en expansión a medida que las organizaciones buscan mejorar la visibilidad de la red y optimizar la gestión del tráfico para un mejor rendimiento y mayor seguridad.

- La creciente complejidad de las infraestructuras de red está impulsando la demanda de soluciones de intermediación de paquetes escalables y flexibles que admitan diversas necesidades de monitorización y análisis.

- América del Norte domina el mercado de intermediarios de paquetes de red con la mayor cuota de ingresos, que se prevé que alcance entre el 32 % y el 40 % en 2025. Este dominio se debe principalmente a la sólida adopción empresarial de tecnologías de redes avanzadas en la región, el uso generalizado de infraestructura de red basada en la nube y las estrictas exigencias regulatorias que promueven una mayor seguridad y una gestión eficiente del tráfico. La presencia de un sistema de TI consolidado y las continuas inversiones en centros de datos también contribuyen significativamente a este éxito.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de intermediarios de paquetes de red durante el período de pronóstico, debido a las rápidas iniciativas de transformación digital, la expansión de la infraestructura de TI, el aumento de las inversiones en soluciones de seguridad de red y el auge de la industria de las telecomunicaciones en países como China, Japón e India. La adopción generalizada de la computación en la nube, la proliferación de dispositivos IoT y la continua expansión de los centros de datos son factores clave que impulsan la significativa demanda de soluciones de intermediarios de paquetes de red en esta región.

- El segmento de 1 GBPS y 10 GBPS domina la mayor parte de los ingresos del mercado, principalmente debido a su amplia adopción en pequeñas y medianas empresas (pymes) y entornos de red más pequeños, donde la rentabilidad y la gestión eficiente del tráfico son cruciales. La versatilidad de estos anchos de banda también los hace idóneos para una amplia gama de aplicaciones de monitorización y seguridad.

Alcance del informe y segmentación del mercado de agentes de paquetes de red

|

Atributos |

Información clave del mercado de agentes de paquetes de red |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de las empresas representadas geográficamente, esquemas de red de distribuidores y socios, análisis detallado y actualizado de la tendencia de los precios y análisis de déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de agentes de paquetes de red

“Integración de agentes de paquetes de red con entornos virtuales y en la nube”

- Las empresas están adoptando cada vez más agentes de paquetes de red virtuales para gestionar el tráfico de forma eficiente en entornos híbridos y multicloud, lo que permite satisfacer necesidades de infraestructura flexibles y escalables.

- La transición de los intermediarios de paquetes basados en hardware a los basados en software está cobrando impulso debido al creciente uso de aplicaciones nativas de la nube y redes descentralizadas.

- La integración con redes definidas por software permite una mayor visibilidad, el filtrado de tráfico en tiempo real y la detección proactiva de amenazas en diversas capas de la red.

- Por ejemplo, los principales proveedores ahora ofrecen soluciones de intermediación de paquetes compatibles con Amazon Web Services y Microsoft Azure para garantizar una integración perfecta en la nube.

- Por ejemplo, la implementación de agentes virtuales en entornos Kubernetes, que ofrecen una gestión de tráfico coherente y la aplicación de políticas para cargas de trabajo en contenedores.

- Por ejemplo, los principales proveedores ahora ofrecen soluciones de intermediación de paquetes compatibles con Amazon Web Services y Microsoft Azure para garantizar una integración perfecta en la nube.

Dinámica del mercado de intermediarios de paquetes de red

Conductor

“Aumento exponencial del tráfico de datos en las redes empresariales”

- El aumento del tráfico de datos derivado de la digitalización, la computación en la nube y la integración del Internet de las Cosas está impulsando la demanda de intermediarios de paquetes de red que proporcionen visibilidad en tiempo real de la actividad de la red.

- Los agentes de paquetes actúan como intermediarios que agregan, filtran y distribuyen el tráfico a las herramientas de monitoreo y seguridad apropiadas, lo que permite un análisis de datos eficiente y una detección rápida de amenazas.

- Con la creciente complejidad de las infraestructuras de nube híbrida y las redes distribuidas, los sistemas de monitorización tradicionales se están quedando cortos, lo que impulsa a las empresas hacia soluciones centralizadas de intermediación de paquetes.

- Por ejemplo, las instituciones financieras utilizan intermediarios de paquetes para mantener la visibilidad y el cumplimiento normativo, mientras que los proveedores de atención médica confían en ellos para proteger los datos confidenciales de los pacientes en los sistemas digitales.

- Las innovaciones en agentes de paquetes virtuales y nativos de la nube están ampliando la accesibilidad, especialmente para las pequeñas y medianas empresas que buscan opciones de gestión de redes escalables, seguras y rentables.

Restricción/Desafío

“Alto coste de despliegue y mantenimiento”

- Los elevados costes de despliegue y mantenimiento de los brokers de paquetes de red tradicionales basados en hardware suponen una barrera importante, especialmente para las pequeñas y medianas organizaciones con presupuestos de TI limitados.

- La necesidad de hardware especializado, las licencias y personal cualificado aumentan el coste total de propiedad, lo que dificulta que muchas empresas adopten estas soluciones.

- Los problemas de integración con los sistemas heredados existentes pueden complicar la implementación, especialmente a medida que las redes evolucionan hacia entornos virtualizados y nativos de la nube.

- Por ejemplo, configurar agentes de paquetes para gestionar el tráfico cifrado en redes definidas por software o garantizar la visibilidad en sistemas contenerizados a menudo requiere una personalización compleja y que consume mucho tiempo.

- La escasez de profesionales cualificados en tecnologías avanzadas de intermediación de paquetes limita aún más su uso óptimo, lo que conlleva un rendimiento inferior y una implementación tardía en diversos sectores.

Alcance del mercado de intermediarios de paquetes de red

El mercado está segmentado en función del ancho de banda, la configuración de la red, las herramientas de seguridad y el usuario final.

- Por ancho de banda

En función del ancho de banda, el mercado de intermediarios de paquetes de red se segmenta en 1 GBPS, 10 GBPS, 40 GBPS y 100 GBPS. El segmento de 1 GBPS y 10 GBPS domina la mayor parte de los ingresos del mercado, principalmente debido a su amplia adopción en pequeñas y medianas empresas (pymes) y entornos de red más pequeños, donde la rentabilidad y la gestión eficiente del tráfico son cruciales. La versatilidad de estos anchos de banda también los hace idóneos para una amplia gama de aplicaciones de monitorización y seguridad.

Se prevé que el segmento de 100 GBPS experimente el crecimiento más rápido, impulsado por la creciente demanda de mayor rendimiento de datos y de red en grandes empresas y centros de datos. La proliferación de dispositivos conectados, redes 5G y computación en la nube requiere soluciones robustas capaces de gestionar enormes volúmenes de tráfico de datos, lo que impulsa la rápida adopción de intermediarios de paquetes de red de mayor ancho de banda.

- Por configuración de red

Según la configuración de la red, el mercado de intermediarios de paquetes de red se segmenta en soluciones locales, en la nube y virtuales. El segmento local ostenta la mayor cuota de mercado, impulsado por organizaciones que priorizan la seguridad, el control y el cumplimiento normativo de los datos confidenciales. Las implementaciones locales ofrecen gestión directa y un mayor grado de personalización, lo cual resulta crucial para las empresas con requisitos operativos y de seguridad específicos.

Se prevé que el segmento de la nube experimente la mayor tasa de crecimiento anual compuesto (CAGR), impulsado por la creciente adopción de la computación en la nube y la demanda de soluciones de visibilidad de red flexibles, escalables y rentables. Los agentes de paquetes de red basados en la nube ofrecen facilidad de implementación, menores costos de infraestructura y la capacidad de monitorear entornos de nube distribuidos, lo que los hace atractivos para las empresas que adoptan la transformación digital.

- Herramientas de seguridad

Según las herramientas de seguridad, el mercado de intermediarios de paquetes de red se divide en pasivos y activos. El segmento pasivo concentra la mayor parte de los ingresos del mercado, principalmente debido a su naturaleza no intrusiva, que permite la monitorización continua de la red y la detección de amenazas sin afectar al rendimiento de la misma. Las herramientas de seguridad pasivas, que incluyen sistemas de detección de intrusiones (IDS) y prevención de pérdida de datos (DLP), se basan en el tráfico duplicado procedente de los intermediarios de paquetes de red para su análisis.

Se prevé que el segmento de seguridad activa experimente la mayor tasa de crecimiento anual compuesto (CAGR), impulsado por la creciente necesidad de prevención y mitigación de amenazas en tiempo real. Las herramientas de seguridad activa, como los sistemas de prevención de intrusiones (IPS) y los cortafuegos, requieren una implementación integrada con los agentes de paquetes de red para inspeccionar el tráfico y actuar sobre él en tiempo real, ofreciendo un enfoque más proactivo de la ciberseguridad.

- Por usuario final

Según el usuario final, el mercado de intermediarios de paquetes de red (NPB) se segmenta en empresas, proveedores de servicios y organismos gubernamentales. El segmento empresarial representó la mayor cuota de mercado, impulsado por la creciente complejidad de las infraestructuras de TI, las crecientes preocupaciones en materia de ciberseguridad y la necesidad de una mayor visibilidad y optimización de la red en diversos sectores. Las empresas utilizan los NPB para gestionar grandes volúmenes de tráfico de datos, reforzar la ciberseguridad y garantizar el cumplimiento normativo.

Se prevé que el segmento de proveedores de servicios experimente la mayor tasa de crecimiento anual compuesto (CAGR), impulsada por la rápida expansión de las telecomunicaciones, internet y los servicios en la nube. Los proveedores de servicios requieren sofisticados intermediarios de paquetes de red para gestionar el creciente tráfico de datos, garantizar la calidad del servicio (QoS) y mantener una sólida postura de seguridad en sus extensas y cambiantes redes.

Análisis regional del mercado de agentes de paquetes de red

- América del Norte domina el mercado global de intermediarios de paquetes de red con una importante cuota de ingresos del 37,28%.

- Esto se debe principalmente a la rápida adopción de tecnologías de redes avanzadas, al creciente tráfico de datos y a la fuerte presencia de importantes empresas tecnológicas en la región.

- El énfasis en la seguridad de la red y la gestión de datos impulsa aún más la demanda de intermediarios de paquetes de red en diversos sectores.

Perspectivas del mercado de intermediarios de paquetes de red en EE. UU.

El mercado estadounidense de intermediarios de paquetes de red ostenta una importante cuota de ingresos en Norteamérica, impulsada por cuantiosas inversiones en centros de datos, la creciente adopción de la nube y un fuerte enfoque en la ciberseguridad. La creciente complejidad de las infraestructuras de red y la necesidad de una visibilidad integral de la red para gestionar y proteger el tráfico de datos son factores clave en el país.

Perspectivas del mercado de intermediarios de paquetes de red en Europa

Se prevé que el mercado europeo de intermediarios de paquetes de red experimente un crecimiento sustancial durante el período de pronóstico, impulsado por la constante expansión de los centros de datos, el auge de la adopción de la nube y la implementación de estrictas regulaciones de privacidad de datos. La sólida infraestructura de TI de la región y su enfoque en la digitalización contribuyen a la adopción de soluciones de intermediarios de paquetes de red en diversos sectores.

Perspectivas del mercado de intermediarios de paquetes de red en el Reino Unido

Se prevé que el mercado de intermediarios de paquetes de red del Reino Unido experimente un crecimiento sustancial durante el período de pronóstico, impulsado por la creciente preocupación por la ciberseguridad y la adopción generalizada de servicios en la nube. La necesidad de una mayor visibilidad de la red y una optimización del rendimiento, en respuesta al creciente tráfico de datos y a las iniciativas de transformación digital en constante evolución, respalda aún más el crecimiento del mercado en el Reino Unido.

Perspectivas del mercado de intermediarios de paquetes de red en Alemania

Se prevé que el mercado alemán de intermediarios de paquetes de red experimente un crecimiento sustancial durante el período de pronóstico, impulsado por su sólido sector industrial, su firme compromiso con la privacidad de los datos y sus importantes inversiones en infraestructura digital. La creciente demanda de soluciones eficientes de monitorización y seguridad de redes en empresas y organismos gubernamentales impulsa la expansión del mercado.

Perspectivas del mercado de intermediarios de paquetes de red en Asia-Pacífico

Se prevé que el mercado de intermediarios de paquetes de red (NPB) de Asia-Pacífico experimente un crecimiento sustancial durante el período de pronóstico, impulsado por la rápida digitalización, la creciente penetración de internet y el auge de la industria de las telecomunicaciones en países como China, Japón e India. La creciente adopción de la computación en la nube, las tecnologías de IoT y la expansión de los centros de datos contribuyen significativamente al aumento de la demanda de soluciones NPB en la región.

Perspectivas del mercado de intermediarios de paquetes de red en Japón

Se prevé que el mercado japonés de intermediarios de paquetes de red experimente un crecimiento sustancial debido al avanzado panorama tecnológico del país y a la creciente demanda de soluciones de ciberseguridad robustas. La adopción generalizada de servicios en la nube, el énfasis en redes de alto rendimiento y la necesidad de una gestión eficiente del tráfico son factores clave que impulsan este crecimiento en Japón.

Perspectivas del mercado de intermediarios de paquetes de red en China

Se prevé que el mercado chino de intermediarios de paquetes de red (NPB) experimente un crecimiento sustancial en la región Asia-Pacífico, impulsado por su pujante economía digital, la rápida expansión de la infraestructura 5G y las importantes inversiones en centros de datos. El marcado énfasis del país en la seguridad y la vigilancia de la red, junto con la gran cantidad de empresas y proveedores de servicios, genera una alta demanda de soluciones NPB.

Cuota de mercado de los agentes de paquetes de red

El sector de los intermediarios de paquetes de red está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- NETSCOUT (EE. UU.)

- VIAVI Solutions Inc. (EE. UU.)

- Keysight Technologies (EE. UU.)

- Gigamon (EE. UU.)

- APCON (Suiza)

- Garland Technology (India)

- Big Switch Networks, Inc. (EE. UU.)

- Red crítica (Reino Unido)

- Corvil (Irlanda)

- Microtel Innovation Srl (Italia)

- Juniper Networks, Inc. (EE. UU.)

- Arista Networks, Inc. (EE. UU.)

- CPACKET NETWORKS (EE. UU.)

- Redes de Niágara (EE. UU.)

- Sede central de Profitap BV (Países Bajos)

- Redes de torres CGS (Israel)

- Datacom Systems INC (EE. UU.)

- 5FeetNetworks Oy (Finlandia)

- Cisco (EE. UU.)

- ECI Telecom (Israel)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE AGENTES DE PAQUETES DE RED

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO GLOBAL DE AGENTES DE PAQUETES DE RED

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 NORMAS DE MEDICIÓN

2.2.8 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.9 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE AGENTES DE PAQUETES DE RED: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 LAS CINCO FUERZAS DE PORTER

5.2 NORMAS REGULATORIAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS DE PRECIOS

6. MERCADO GLOBAL DE AGENTES DE PAQUETES DE RED, POR TIPO

6.1 GENERALIDADES

6.2 AGREGADORES DE TRÁFICO

6.3 AGREGADORES AVANZADOS

7 MERCADO GLOBAL DE AGENTES DE PAQUETES DE RED, POR ANCHO DE BANDA

7.1 GENERALIDADES

7.2 1 GBPS y 10 GBPS

7,3 40 GBPS

7,4 100 GBPS

8 MERCADO GLOBAL DE AGENTES DE PAQUETES DE RED, POR HERRAMIENTAS DE SEGURIDAD

8.1 GENERALIDADES

8.2 ACTIVO (EN LÍNEA)

8.3 PASIVO

9 MERCADO GLOBAL DE AGENTES DE PAQUETES DE RED, POR MODO DE DESPLIEGUE

9.1 GENERALIDADES

9.2 SITIO ÚNICO FUERA DE BANDA

9.3 MULTISITIO FUERA DE BANDA

9.4 MODO INTEGRADO

10 MERCADO GLOBAL DE AGENTES DE PAQUETES DE RED, POR CONFIGURACIÓN DE RED

10.1 GENERALIDADES

10.2 EN LAS INSTALACIONES

10.3 NUBE

10.4 VIRTUAL

11 MERCADO GLOBAL DE AGENTES DE PAQUETES DE RED, POR FUNCIÓN

11.1 GENERALIDADES

11.2 AGREGACIÓN

11.3 REPLICACIÓN

11.4 APILAMIENTO

11.5 REGISTRO DE TIEMPO

11.6 FILTRADO Y BALANCEO DE CARGA

11.7 Segmentación y enmascaramiento de tráfico

11.8 OTROS

12 MERCADO GLOBAL DE AGENTES DE PAQUETES DE RED, POR USUARIO FINAL

12.1 GENERALIDADES

12.2 EMPRESAS

12.2.1 EMPRESAS, POR TAMAÑO

12.2.1.1. PEQUEÑAS Y MEDIANAS EMPRESAS

12.2.1.2. EMPRESAS DE GRAN TAMAÑO

12.2.2 POR ANCHO DE BANDA

12.2.2.1. 1 GBPS y 10 GBPS

12.2.2.2. 40 GBPS

12.2.2.3. 100 GBPS

12.3 PROVEEDORES DE SERVICIOS

12.3.1 POR ANCHO DE BANDA

12.3.1.1. 1 GBPS y 10 GBPS

12.3.1.2. 40 GBPS

12.3.1.3. 100 GBPS

12.4 ORGANIZACIONES GUBERNAMENTALES

12.4.1 POR ANCHO DE BANDA

12.4.1.1. 1 GBPS y 10 GBPS

12.4.1.2. 40 GBPS

12.4.1.3. 100 GBPS

12,5 OTROS

13 MERCADO GLOBAL DE AGENTES DE PAQUETES DE RED, POR GEOGRAFÍA (MILLONES DE USD)

MERCADO GLOBAL DE AGENTES DE PAQUETES DE RED (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.1 NORTEAMÉRICA

13.1.1 EE. UU.

13.1.2 CANADÁ

13.1.3 MÉXICO

13.2 EUROPA

13.2.1 ALEMANIA

13.2.2 FRANCIA

13.2.3 Reino Unido

13.2.4 ITALIA

13.2.5 ESPAÑA

13.2.6 RUSIA

13.2.7 TURQUÍA

13.2.8 BÉLGICA

13.2.9 PAÍSES BAJOS

13.2.10 SUIZA

13.2.11 SUECIA

13.2.12 POLONIA

13.2.13 NORUEGA

13.2.14 FINLAND

13.2.15 DINAMARCA

13.2.16 RESTO DE EUROPA

13.3 ASIA PACÍFICO

13.3.1 JAPÓN

13.3.2 CHINA

13.3.3 COREA DEL SUR

13.3.4 INDIA

13.3.5 AUSTRALIA

13.3.6 SINGAPUR

13.3.7 TAILANDIA

13.3.8 MALASIA

13.3.9 INDONESIA

13.3.10 FILIPINAS

13.3.11 TAIWÁN

13.3.12 NUEVA ZELANDA

13.3.13 VIETNAM

13.3.14 RESTO DE ASIA PACÍFICO

13.4 SUDAMÉRICA

13.4.1 BRASIL

13.4.2 ARGENTINA

13.4.3 RESTO DE SUDAMÉRICA

13.5 ORIENTE MEDIO Y ÁFRICA

13.5.1 SUDÁFRICA

13.5.2 EGIPTO

13.5.3 ARABIA SAUDITA

13.5.4 Emiratos Árabes Unidos

13.5.5 ISRAEL

13.5.6 OMÁN

13.5.7 KUWAIT

13.5.8 QATAR

13.5.9 BAHREIN

13.5.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

14. MERCADO GLOBAL DE AGENTES DE PAQUETES DE RED, PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

14.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

14.7 EXPANSIONES

14.8 CAMBIOS REGULATORIOS

14.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

15 ANÁLISIS DE MERCADO FODA Y DE DATOS DE INVESTIGACIÓN

16. MERCADO GLOBAL DE AGENTES DE PAQUETES DE RED - PERFIL DE LA EMPRESA

16.1 CISCO SYSTEMS, INC.

16.1.1 RESUMEN DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 CARTERA DE PRODUCTOS

16.1.4 ACTUALIZACIONES RECIENTES

16.2 FS.COM GMBH

16.2.1 RESUMEN DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 CARTERA DE PRODUCTOS

16.2.4 ACTUALIZACIONES RECIENTES

16.3 REDES EXTREMAS

16.3.1 RESUMEN DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 CARTERA DE PRODUCTOS

16.3.4 ACTUALIZACIONES RECIENTES

16.4 TECNOLOGÍAS KEYSIGHT

16.4.1 PERFIL DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 CARTERA DE PRODUCTOS

16.4.4 ACTUALIZACIONES RECIENTES

16.5 NOVIFLOW INC

16.5.1 RESUMEN DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 CARTERA DE PRODUCTOS

16.5.4 ACTUALIZACIONES RECIENTES

16.6 CORPORACIÓN INTEL

16.6.1 PERFIL DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 CARTERA DE PRODUCTOS

16.6.4 ACTUALIZACIONES RECIENTES

16.7 ARISTA NETWORKS, INC

16.7.1 RESUMEN DE LA EMPRESA

16.7.2 ANÁLISIS DE INGRESOS

16.7.3 CARTERA DE PRODUCTOS

16.7.4 ACTUALIZACIONES RECIENTES

16.8 REDES PALO ALTO

16.8.1 RESUMEN DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 CARTERA DE PRODUCTOS

16.8.4 ACTUALIZACIONES RECIENTES

16.9 NETSCOUT

16.9.1 RESUMEN DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 CARTERA DE PRODUCTOS

16.9.4 ACTUALIZACIONES RECIENTES

16.1 MÓVIL

16.10.1 RESUMEN DE LA EMPRESA

16.10.2 ANÁLISIS DE INGRESOS

16.10.3 CARTERA DE PRODUCTOS

16.10.4 ACTUALIZACIONES RECIENTES

16.11 PROFITAP HQ BV

16.11.1 RESUMEN DE LA EMPRESA

16.11.2 ANÁLISIS DE INGRESOS

16.11.3 CARTERA DE PRODUCTOS

16.11.4 ACTUALIZACIONES RECIENTES

16.12 DATACOM SYSTEMS INC.

16.12.1 RESUMEN DE LA EMPRESA

16.12.2 ANÁLISIS DE INGRESOS

16.12.3 CARTERA DE PRODUCTOS

16.12.4 ACTUALIZACIONES RECIENTES

16.13 VISIBILIDAD DE LA RED CUBRO

16.13.1 RESUMEN DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 CARTERA DE PRODUCTOS

16.13.4 ACTUALIZACIONES RECIENTES

16.14 NIAGARA NETWORKS (INTERFACE MASTERS TECHNOLOGIES, INC.)

16.14.1 RESUMEN DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 CARTERA DE PRODUCTOS

16.14.4 ACTUALIZACIONES RECIENTES

16.15 CGS TOWER NETWORKS LTD

16.15.1 RESUMEN DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 CARTERA DE PRODUCTOS

16.15.4 ACTUALIZACIONES RECIENTES

16.16 REDES LARCH

16.16.1 RESUMEN DE LA EMPRESA

16.16.2 ANÁLISIS DE INGRESOS

16.16.3 CARTERA DE PRODUCTOS

16.16.4 ACTUALIZACIONES RECIENTES

16.17 TECNOLOGÍA GARLAND

16.17.1 RESUMEN DE LA EMPRESA

16.17.2 ANÁLISIS DE INGRESOS

16.17.3 CARTERA DE PRODUCTOS

16.17.4 ACTUALIZACIONES RECIENTES

16.18 MICROTEL INNOVATION SRL (PARTE DEL GRUPO CINETIX)

16.18.1 RESUMEN DE LA EMPRESA

16.18.2 ANÁLISIS DE INGRESOS

16.18.3 CARTERA DE PRODUCTOS

16.18.4 ACTUALIZACIONES RECIENTES

16.19 GIGAMON (PARTE DE ELLIOTT MANAGEMENT)

16.19.1 RESUMEN DE LA EMPRESA

16.19.2 ANÁLISIS DE INGRESOS

16.19.3 CARTERA DE PRODUCTOS

16.19.4 ACTUALIZACIONES RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

17 INFORMES RELACIONADOS

18 CUESTIONARIO

19 CONCLUSIÓN

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.