Global Neurovascular Embolization Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.38 Billion

USD

3.55 Billion

2025

2033

USD

2.38 Billion

USD

3.55 Billion

2025

2033

| 2026 –2033 | |

| USD 2.38 Billion | |

| USD 3.55 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de embolización neurovascular, por producto (bobinas embólicas, bobinas desmontables sin revestimiento, bobinas desmontables recubiertas, dispositivos de desviación de flujo, agentes embólicos líquidos, sistemas de angioplastia cerebral con balón y stents, stents de arteria carótida, sistemas de protección embólica, dispositivos de filtro distal, dispositivos de oclusión con balón, dispositivos de soporte, microcatéteres, microguías, dispositivos de neurotrombectomía, dispositivos de recuperación de coágulos, dispositivos de succión y aspiración, y lazos), proceso (neurotrombectomía, angiografía cerebral, endarterectomía carotídea, stents, clipaje microquirúrgico, espirales y desviación de flujo), aplicaciones terapéuticas (aneurisma cerebral, estenosis e ictus isquémicos), uso final (hospitales, centros de cirugía ambulatoria y clínicas): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos de embolización neurovascular

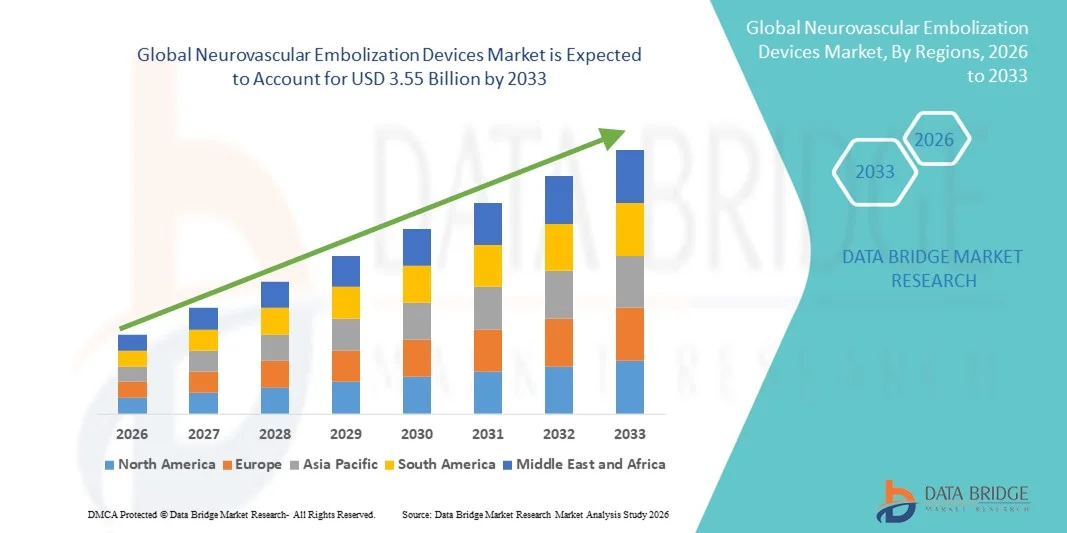

- El tamaño del mercado global de dispositivos de embolización neurovascular se valoró en USD 2.38 mil millones en 2025 y se espera que alcance los USD 3.55 mil millones para 2033 , con una CAGR del 5,16% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de aneurismas intracraneales, malformaciones arteriovenosas (MAV) y otros trastornos neurovasculares, junto con un fuerte cambio global hacia procedimientos neurointervencionistas mínimamente invasivos, que son más seguros y más efectivos que los enfoques quirúrgicos tradicionales.

- Además, los avances tecnológicos en espirales embólicas, dispositivos de desviación de flujo, agentes embólicos líquidos y clips para aneurismas , junto con la creciente demanda de opciones de tratamiento eficaces y específicas en hospitales, clínicas especializadas y entornos ambulatorios, están posicionando las soluciones de embolización neurovascular como componentes esenciales de la terapia cerebrovascular moderna. Estos factores convergentes están acelerando su adopción e impulsando significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de embolización neurovascular

- Los dispositivos de embolización neurovascular, que incluyen espirales, desviadores de flujo, agentes embólicos líquidos y stents, son componentes cada vez más vitales de la intervención cerebrovascular moderna debido a su enfoque mínimamente invasivo, precisión en el tratamiento de aneurismas intracraneales y malformaciones arteriovenosas (MAV) y capacidad para reducir complicaciones en comparación con las cirugías abiertas tradicionales.

- La creciente demanda de dispositivos de embolización neurovascular se ve impulsada principalmente por la creciente prevalencia de trastornos cerebrovasculares, la creciente preferencia por procedimientos mínimamente invasivos y la creciente conciencia de los tratamientos intervencionistas avanzados entre los proveedores de atención médica y los pacientes.

- América del Norte dominó el mercado de dispositivos de embolización neurovascular con la mayor participación en los ingresos del 42,9 % en 2025, impulsada por una sólida infraestructura de atención médica, la adopción temprana de tecnologías médicas avanzadas, un alto gasto en atención médica y una sólida presencia de actores clave de la industria que introducen dispositivos embólicos innovadores y tecnologías de desviación de flujo.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de embolización neurovascular durante el período de pronóstico debido a la creciente incidencia de enfermedades cerebrovasculares, la expansión de las instalaciones de atención médica, el aumento de las inversiones en atención médica y la creciente adopción de procedimientos neurointervencionistas mínimamente invasivos en países como China e India.

- El segmento de espirales embólicas dominó el mercado de dispositivos de embolización neurovascular con una participación de mercado del 45,6 % en 2025, impulsado por su eficacia comprobada, aceptación clínica generalizada y compatibilidad con una variedad de tamaños y tipos de aneurismas, lo que los convierte en la opción preferida entre los neurorradiólogos intervencionistas.

Alcance del informe y segmentación del mercado de dispositivos de embolización neurovascular

|

Atributos |

Perspectivas clave del mercado de dispositivos de embolización neurovascular |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de embolización neurovascular

Desviación de flujo mínimamente invasiva y tecnologías avanzadas de bobinas

- Una tendencia significativa y en aceleración en el mercado global de dispositivos de embolización neurovascular es el desarrollo y la adopción de dispositivos avanzados de desviación de flujo y bobinas embólicas de última generación, que permiten un tratamiento mínimamente invasivo de aneurismas complejos y malformaciones arteriovenosas (MAV) con mayor eficacia y seguridad.

- Por ejemplo, el dispositivo de embolización Pipeline™ Flex permite a los neurointervencionistas tratar aneurismas intracraneales de cuello ancho con una mejor cobertura vascular y menores tasas de retratamiento. De igual manera, el sistema de bobinas desmontables Axium™ mejora la precisión en el despliegue de las bobinas para aneurismas pequeños o tortuosos.

- Las innovaciones en la desviación del flujo y las bobinas permiten a los médicos adaptar mejor los tratamientos a la anatomía específica del paciente, reducir las complicaciones del procedimiento y acortar los tiempos de recuperación. Por ejemplo, algunas nuevas bobinas incorporan recubrimientos bioactivos que aceleran la oclusión del aneurisma y minimizan la respuesta inflamatoria.

- La integración de tecnologías avanzadas de imágenes y navegación con dispositivos de embolización facilita el monitoreo del tratamiento en tiempo real, lo que permite un despliegue más seguro y preciso de los dispositivos en estructuras neurovasculares delicadas.

- Esta tendencia hacia terapias más precisas, mínimamente invasivas e integradas en el dispositivo está mejorando significativamente los resultados clínicos y configurando las expectativas tanto de médicos como de pacientes. En consecuencia, empresas como Medtronic y Stryker están introduciendo bobinas y desviadores de flujo de última generación con mayor capacidad de administración y perfiles de seguridad a largo plazo.

- La demanda de soluciones de embolización neurovascular innovadoras y mínimamente invasivas está creciendo rápidamente en hospitales y centros neurointervencionistas especializados, a medida que los médicos priorizan cada vez más la seguridad del paciente, la eficiencia de los procedimientos y la mejora de los resultados a largo plazo.

- La selección y el dimensionamiento personalizados de dispositivos basados en imágenes 3D avanzadas y simulaciones impulsadas por IA se está convirtiendo en una tendencia clave, mejorando las tasas de éxito del tratamiento y los resultados específicos del paciente.

Dinámica del mercado de dispositivos de embolización neurovascular

Conductor

Aumento de la incidencia de trastornos cerebrovasculares y preferencia por procedimientos mínimamente invasivos

- La creciente prevalencia de aneurismas intracraneales, malformaciones arteriovenosas (MAV) y otros trastornos cerebrovasculares, combinada con un cambio global hacia intervenciones mínimamente invasivas, es un factor importante que impulsa la creciente demanda de dispositivos de embolización neurovascular.

- Por ejemplo, en marzo de 2025, Stryker anunció la aprobación de la marca CE para su nuevo dispositivo de desviación de flujo destinado a tratar aneurismas complejos, destacando el creciente enfoque en soluciones intervencionistas avanzadas.

- A medida que los médicos buscan alternativas más seguras a los procedimientos quirúrgicos abiertos, los dispositivos de embolización ofrecen precisión, menor riesgo de procedimiento y estadías hospitalarias más cortas, lo que los convierte en una opción de tratamiento atractiva para los pacientes.

- Además, la expansión de centros neurointervencionistas especializados y la creciente conciencia de las terapias endovasculares entre los proveedores de atención médica están aumentando las tasas de adopción de estos dispositivos tanto en los mercados desarrollados como en los emergentes.

- La capacidad de tratar afecciones cerebrovasculares complejas con herramientas mínimamente invasivas, combinada con mejores resultados para los pacientes y una recuperación más rápida, está impulsando la adopción de dispositivos de embolización en hospitales, clínicas especializadas y centros ambulatorios.

- El aumento de las inversiones en infraestructura sanitaria, junto con una mayor cobertura de reembolso para procedimientos neurovasculares mínimamente invasivos, respaldan aún más el crecimiento del mercado en el período de pronóstico.

- La creciente evidencia clínica que respalda la seguridad y eficacia a largo plazo de los desviadores de flujo y los coils está alentando a más médicos a adoptar estas terapias avanzadas como atención estándar.

- Las colaboraciones entre fabricantes de dispositivos y hospitales para programas de capacitación están aumentando su adopción, a medida que los médicos ganan confianza para realizar procedimientos neurovasculares complejos de forma segura.

Restricción/Desafío

Altos costos de los dispositivos y obstáculos para el cumplimiento normativo

- El costo relativamente alto de los dispositivos de embolización neurovascular avanzados en comparación con las opciones quirúrgicas tradicionales plantea un desafío para su adopción generalizada, especialmente en mercados emergentes o sensibles a los precios.

- Por ejemplo, los desviadores de flujo complejos y las bobinas bioactivas pueden costar varios miles de dólares por procedimiento, lo que limita el acceso en hospitales más pequeños o regiones con menor gasto en atención médica.

- Los estrictos requisitos reglamentarios para la aprobación de dispositivos médicos en diferentes regiones, incluidas las certificaciones de la FDA y la marca CE, pueden retrasar el lanzamiento de productos y aumentar los costos de desarrollo, lo que crea barreras de entrada para los actores más pequeños.

- Si bien las políticas de reembolso están mejorando en algunas regiones, la cobertura inconsistente y las complejidades de la codificación de procedimientos pueden limitar las tasas de adopción y afectar la penetración general del mercado.

- Para superar estos desafíos se requiere una inversión continua en diseños de dispositivos rentables, procesos de aprobación regulatoria simplificados y programas de capacitación de médicos para optimizar la eficiencia del procedimiento y justificar el valor de las soluciones de embolización avanzadas.

- Fabricantes como Medtronic y Penumbra enfatizan el cumplimiento normativo, la generación de evidencia clínica y las estrategias de gestión de costos para abordar estos obstáculos y fomentar una aceptación más amplia de las tecnologías de embolización neurovascular.

- La disponibilidad limitada de neurointervencionistas capacitados en ciertas regiones restringe el crecimiento del mercado a pesar de la creciente demanda de procedimientos mínimamente invasivos.

- Las posibles complicaciones de procedimiento y las preocupaciones sobre responsabilidad asociadas con intervenciones neurovasculares complejas pueden hacer que algunos hospitales sean cautelosos a la hora de adoptar nuevos dispositivos rápidamente.

Alcance del mercado de dispositivos de embolización neurovascular

El mercado está segmentado en función del producto, el proceso, la aplicación terapéutica y el uso final.

- Por producto

Según el producto, el mercado se segmenta en espirales embólicas, espirales desmontables sin revestimiento, espirales desmontables recubiertos, dispositivos de desviación de flujo, agentes embólicos líquidos, sistemas de angioplastia cerebral con balón y colocación de stents, stents de arteria carótida, sistemas de protección embólica, dispositivos de filtro distal, dispositivos de oclusión con balón, dispositivos de soporte, microcatéteres, microalambres guía, dispositivos de neurotrombectomía, dispositivos de recuperación de coágulos, dispositivos de succión y aspiración, y lazos. Los espirales embólicos dominaron el mercado con la mayor participación en los ingresos del 45,6% en 2025, impulsados por su eficacia demostrada en el tratamiento de aneurismas intracraneales y malformaciones arteriovenosas (MAV) con altas tasas de oclusión. Los hospitales y centros neurointervencionistas especializados prefieren los espirales embólicos debido a su versatilidad en el tratamiento de una amplia gama de tamaños y morfologías de aneurismas. Los espirales ofrecen opciones mínimamente invasivas, lo que reduce el tiempo de recuperación del paciente y los riesgos del procedimiento en comparación con la cirugía abierta. Su amplia adopción clínica y la amplia información histórica que respalda su seguridad a largo plazo refuerzan aún más su dominio del mercado. Además, las espirales embólicas son compatibles con diversos microcatéteres y sistemas de administración, lo que aumenta su flexibilidad procedimental. Las innovaciones continuas, como los recubrimientos bioactivos y los sistemas desmontables, mejoran el rendimiento, garantizando una demanda sostenida.

Se prevé que el segmento de dispositivos de desviación de flujo registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11 %, entre 2026 y 2033, impulsada por su capacidad para tratar aneurismas complejos y de cuello ancho que no son adecuados para las técnicas de espiralización estándar. Estos dispositivos redirigen el flujo sanguíneo fuera del saco aneurismático, lo que promueve la cicatrización vascular natural y mejora los resultados del paciente. La creciente evidencia clínica que demuestra menores tasas de recurrencia y un mayor éxito de los procedimientos está impulsando su adopción. Los hospitales invierten cada vez más en tecnologías de desviación de flujo debido a la demanda de alternativas mínimamente invasivas por parte de los neurocirujanos. Las aprobaciones regulatorias en múltiples regiones impulsan aún más su adopción, junto con programas de capacitación específicos para intervencionistas. El crecimiento del segmento también se ve respaldado por la I+D continua y las colaboraciones para desarrollar desviadores de flujo de perfil más pequeño y más fáciles de administrar.

- Por proceso

En función del proceso, el mercado se segmenta en neurotrombectomía, angiografía cerebral, endarterectomía carotídea, implantación de stents, clipaje microquirúrgico, coils y derivación de flujo. El coiling dominó el mercado con la mayor participación en ingresos en 2025, ya que sigue siendo el tratamiento mínimamente invasivo más consolidado para aneurismas intracraneales. Su adopción es generalizada gracias a su comprobada seguridad, altas tasas de éxito y menores tasas de complicaciones en comparación con el clipaje quirúrgico abierto. Los hospitales prefieren los procedimientos de coils tanto para casos de aneurismas electivos como de emergencia. Las mejoras tecnológicas en los materiales de coils y los sistemas de administración mejoran la precisión de los procedimientos y los resultados para los pacientes. La familiaridad clínica entre los neurointervencionistas también contribuye a este dominio sostenido. La disponibilidad de coils desmontables y recubiertos para el tratamiento especializado de aneurismas impulsa aún más los ingresos del segmento.

Se prevé que la neurotrombectomía registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente incidencia de accidentes cerebrovasculares isquémicos a nivel mundial. La extracción mecánica de coágulos mediante dispositivos avanzados de succión y aspiración mejora las tasas de reperfusión y reduce la discapacidad a largo plazo. Los hospitales y centros especializados en accidentes cerebrovasculares están adoptando cada vez más la neurotrombectomía como tratamiento estándar para los pacientes elegibles debido a la mejora de los resultados clínicos. La innovación continua en el diseño de dispositivos, como los sistemas de trombectomía con stents recuperables, mejora la eficiencia de los procedimientos. La creciente concienciación entre los profesionales sanitarios y las intervenciones rápidas de emergencia en caso de accidente cerebrovascular impulsan aún más el crecimiento. La cobertura de reembolso para procedimientos de trombectomía en los mercados desarrollados también respalda su adopción.

- Por aplicación terapéutica

Según la aplicación terapéutica, el mercado se segmenta en aneurismas cerebrales, estenosis e ictus isquémicos. El segmento de aneurismas cerebrales dominó el mercado con una participación en los ingresos del 50% en 2025, debido a la alta prevalencia de aneurismas intracraneales y la creciente preferencia por tratamientos endovasculares mínimamente invasivos. Los hospitales prefieren tratar los aneurismas con coils y desviadores de flujo, que ofrecen una terapia precisa y dirigida, y un menor tiempo de recuperación. Las guías clínicas recomiendan cada vez más los procedimientos endovasculares en lugar de la cirugía abierta, lo que impulsa la demanda. Los sistemas avanzados de imagenología y las herramientas de neuronavegación mejoran la precisión de los procedimientos. Los resultados clínicos consolidados y la alta adopción por parte de los neurointervencionistas refuerzan el dominio de este segmento. La creciente concienciación de los pacientes y el diagnóstico precoz impulsan aún más el crecimiento del mercado.

Se prevé que el segmento de ictus isquémico registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente prevalencia mundial de ictus y la creciente demanda de procedimientos de neurotrombectomía. Los hospitales y centros de ictus están invirtiendo en dispositivos de succión y recuperación de coágulos para lograr una reperfusión rápida y reducir la discapacidad posterior al ictus. Las innovaciones tecnológicas en dispositivos de trombectomía y aspiración mejoran el éxito de los procedimientos y amplían la población de pacientes elegibles. Las crecientes iniciativas gubernamentales para la concienciación sobre el ictus y la intervención temprana están impulsando su adopción. Las políticas de reembolso favorables en los mercados desarrollados aceleran el crecimiento. La creciente concienciación entre neurólogos y pacientes sobre las intervenciones endovasculares está impulsando su rápida adopción.

- Por uso final

En función del uso final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria y clínicas. Los hospitales dominaron el mercado de dispositivos de embolización neurovascular, con la mayor participación en los ingresos en 2025, gracias a su infraestructura avanzada, la disponibilidad de neurointervencionistas capacitados y la capacidad para realizar procedimientos complejos. Los hospitales invierten fuertemente en dispositivos de vanguardia, como desviadores de flujo, coils y sistemas de trombectomía. También gestionan procedimientos tanto de emergencia como electivos, lo que aumenta la utilización general de los dispositivos. El alto volumen de pacientes y las unidades especializadas en ictus y neurocirugía refuerzan aún más su dominio. Los hospitales suelen adoptar múltiples tipos de dispositivos, como microcatéteres y microguías, para mayor flexibilidad en los procedimientos. La sólida colaboración con fabricantes para ensayos clínicos y formación también contribuye al liderazgo en ingresos.

Se prevé que los centros de cirugía ambulatoria (CAC) experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente preferencia por los procedimientos mínimamente invasivos ambulatorios. Los CAC ofrecen menores costos de procedimiento y tiempos de recuperación más rápidos, lo que resulta atractivo tanto para pacientes como para aseguradoras. La expansión de los CAC en los mercados emergentes está ampliando el acceso a las terapias neurointervencionistas. La creciente disponibilidad de dispositivos neurovasculares compactos y portátiles, adecuados para uso ambulatorio, impulsa el crecimiento. Los CAC, propiedad de médicos, están adoptando cada vez más espirales avanzados y dispositivos de trombectomía para mejorar la eficiencia de los procedimientos. La cobertura favorable de los seguros y el creciente conocimiento de las opciones de atención ambulatoria están acelerando la adopción en el mercado.

Análisis regional del mercado de dispositivos de embolización neurovascular

- América del Norte dominó el mercado de dispositivos de embolización neurovascular con la mayor participación en los ingresos del 42,9 % en 2025, impulsada por una sólida infraestructura de atención médica, la adopción temprana de tecnologías médicas avanzadas, un alto gasto en atención médica y una sólida presencia de actores clave de la industria que introducen dispositivos embólicos innovadores y tecnologías de desviación de flujo.

- Los proveedores de atención médica de la región priorizan las opciones de tratamiento avanzado para aneurismas intracraneales, malformaciones arteriovenosas (MAV) y accidentes cerebrovasculares isquémicos, aprovechando espirales embólicas, dispositivos de desviación de flujo y sistemas de trombectomía para mejorar los resultados clínicos y reducir los riesgos de los procedimientos.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, aprobaciones regulatorias tempranas, una fuerza laboral tecnológicamente capacitada y una fuerte presencia de actores clave del mercado como Medtronic, Stryker y Penumbra, estableciendo a América del Norte como el mercado líder para intervenciones neurovasculares.

Análisis del mercado de dispositivos de embolización neurovascular en EE. UU.

El mercado estadounidense de dispositivos de embolización neurovascular captó la mayor participación en los ingresos, con un 40% en 2025, en Norteamérica, impulsado por la adopción generalizada de procedimientos neurointervencionistas mínimamente invasivos y la existencia de una infraestructura sanitaria avanzada. Los hospitales y centros especializados en neurointervencionismo priorizan cada vez más los tratamientos endovasculares para aneurismas intracraneales, malformaciones arteriovenosas (MAV) y accidentes cerebrovasculares isquémicos. La creciente concienciación sobre los trastornos cerebrovasculares, sumada a un número creciente de neurointervencionistas capacitados, está impulsando un mayor volumen de procedimientos. Además, las innovaciones tecnológicas en curso en dispositivos de desviación de flujo, espirales embólicas y sistemas de trombectomía mejoran los resultados clínicos y la eficiencia de los procedimientos. La sólida colaboración entre los principales fabricantes de dispositivos e instituciones sanitarias también refuerza el crecimiento del mercado. Las iniciativas gubernamentales que apoyan la atención de los accidentes cerebrovasculares y la cobertura de reembolsos impulsan aún más la adopción.

Perspectiva del mercado europeo de dispositivos de embolización neurovascular

Se proyecta que el mercado europeo de dispositivos de embolización neurovascular se expandirá a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de trastornos cerebrovasculares y la creciente preferencia por tratamientos mínimamente invasivos. Países como Alemania, Francia e Italia están experimentando una creciente adopción de dispositivos de embolización en hospitales y centros especializados. El énfasis en las tecnologías sanitarias avanzadas, junto con las estrictas normativas clínicas y de seguridad, garantiza el uso de dispositivos de alta calidad. Además, el aumento de las campañas de concienciación y los programas de formación sobre procedimientos neurointervencionistas está impulsando su adopción. Europa está experimentando un crecimiento tanto en procedimientos electivos como de urgencia, con hospitales invirtiendo en suites neurovasculares integrales. El apoyo a los reembolsos y las iniciativas gubernamentales que promueven la intervención temprana del ictus también contribuyen a la expansión del mercado.

Análisis del mercado de dispositivos de embolización neurovascular en el Reino Unido

Se espera que el mercado británico de dispositivos de embolización neurovascular crezca a una CAGR notable durante el período de pronóstico, impulsado por la creciente incidencia de enfermedades cerebrovasculares y la creciente demanda de intervenciones mínimamente invasivas. Los hospitales y centros de ictus del Reino Unido están adoptando espirales embólicas, dispositivos de desviación de flujo y sistemas de trombectomía para mejorar los resultados clínicos y reducir los riesgos de los procedimientos. La sólida infraestructura sanitaria del país y la alta adopción de tecnologías médicas avanzadas impulsan aún más el crecimiento del mercado. Además, la concienciación entre los profesionales sanitarios sobre los beneficios de los procedimientos endovasculares frente a la cirugía abierta respalda su adopción. Los estudios clínicos en curso y las colaboraciones locales con fabricantes de dispositivos siguen impulsando el mercado. Un enfoque en la seguridad del paciente y la eficiencia de los procedimientos mejora la adopción de dispositivos neurovasculares avanzados en entornos sanitarios públicos y privados.

Análisis del mercado de dispositivos de embolización neurovascular en Alemania

Se espera que el mercado alemán de dispositivos de embolización neurovascular se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre los trastornos cerebrovasculares y la preferencia por soluciones mínimamente invasivas. Los hospitales están invirtiendo en espirales embólicas de última generación, dispositivos de desviación de flujo y sistemas de trombectomía para tratar aneurismas, malformaciones arteriovenosas (MAV) e ictus isquémicos. La sólida infraestructura sanitaria del país, sumada a una sólida actividad de investigación y desarrollo, promueve su adopción. La integración de tecnologías avanzadas de imagenología y navegación refuerza aún más las intervenciones de precisión. Las crecientes iniciativas gubernamentales para la prevención y el diagnóstico precoz de ictus impulsan la demanda. El enfoque de Alemania en la innovación y la atención médica centrada en el paciente garantiza una adopción generalizada tanto en hospitales residenciales como en centros neurointervencionistas especializados.

Análisis del mercado de dispositivos de embolización neurovascular en Asia-Pacífico

Se prevé que el mercado de dispositivos de embolización neurovascular en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida del 12 % durante el período 2026-2033, impulsado por la creciente prevalencia de accidentes cerebrovasculares, aneurismas y malformaciones arteriovenosas (MAV), junto con el aumento de las inversiones en infraestructura sanitaria. Países como China, India y Japón están adoptando rápidamente procedimientos neurointervencionistas mínimamente invasivos. La creciente concienciación entre médicos y pacientes, las iniciativas gubernamentales que promueven la atención del ictus y la expansión de hospitales y centros especializados en ictus son factores clave que impulsan su adopción. Además, la mayor accesibilidad a dispositivos de embolización avanzados y la formación de neurointervencionistas contribuyen al crecimiento del mercado. El aumento del gasto sanitario y las mejoras en las capacidades de diagnóstico impulsan aún más la expansión del mercado en toda la región.

Análisis del mercado de dispositivos de embolización neurovascular en Japón

El mercado japonés de dispositivos de embolización neurovascular está cobrando impulso gracias al avanzado sistema sanitario del país, el envejecimiento de la población y la alta adopción de intervenciones mínimamente invasivas. Los hospitales y centros especializados en ictus realizan cada vez más procedimientos endovasculares utilizando dispositivos de desviación de flujo, espirales embólicas y sistemas de trombectomía. Los hospitales tecnológicamente avanzados utilizan herramientas integradas de imagenología y navegación para mejorar el éxito de los procedimientos y los resultados de los pacientes. La creciente concienciación sobre el manejo de las enfermedades cerebrovasculares entre los profesionales sanitarios impulsa aún más el crecimiento. El énfasis de Japón en la innovación y las soluciones centradas en el paciente impulsa su adopción en centros sanitarios tanto públicos como privados. Además, la creciente necesidad de terapias neurovasculares seguras, eficaces y precisas en una población envejecida está impulsando la expansión del mercado.

Análisis del mercado de dispositivos de embolización neurovascular en India

El mercado indio de dispositivos de embolización neurovascular representó una participación significativa en Asia-Pacífico en 2025, impulsado por la creciente incidencia de accidentes cerebrovasculares y aneurismas, la expansión de la infraestructura sanitaria y la creciente concienciación sobre los procedimientos neurointervencionistas mínimamente invasivos. Hospitales y centros especializados en neurointervencionismo están invirtiendo en espirales embólicas, dispositivos de desviación de flujo y sistemas de trombectomía para mejorar los resultados del tratamiento. El impulso hacia hospitales inteligentes, las iniciativas gubernamentales para el manejo de accidentes cerebrovasculares y la expansión de los programas de capacitación para neurointervencionistas están impulsando su adopción. La disponibilidad de dispositivos rentables y el creciente número de centros de salud urbanos impulsan aún más el crecimiento del mercado. Además, el aumento del gasto sanitario y la mayor concienciación de los pacientes sobre las opciones de tratamiento avanzadas están impulsando la expansión de los dispositivos de embolización neurovascular en hospitales residenciales y comerciales.

Cuota de mercado de dispositivos de embolización neurovascular

La industria de dispositivos de embolización neurovascular está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Penumbra, Inc. (EE. UU.)

- Corporación Terumo (Japón)

- MicroVention, Inc. (EE. UU.)

- Balt USA LLC (Francia)

- Acandis GmbH & Co. KG (Alemania)

- Phenox GmbH (Alemania)

- B. Braun SE (Alemania)

- Boston Scientific Corporation (EE. UU.)

- Cook (EE.UU.)

- Abbott (EE. UU.)

- Corporación Kaneka (Japón)

- Rapid Medical Ltd (Israel)

- InspireMD Inc. (EE. UU.)

- Vesalio LLC (EE. UU.)

- EmbolX Inc. (EE. UU.)

- Asahi Intecc Co., Ltd. (Japón)

- InNeuroCo Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos de embolización neurovascular?

- En octubre de 2025, Penumbra anunció el lanzamiento comercial de la bobina de neuroembolización SwiftSet, una bobina de embolización de última generación diseñada para la aposición adaptativa de la pared vascular y el despliegue controlado, mejorando el rendimiento de la oclusión en anatomías neurovasculares complejas.

- En septiembre de 2025, la bobina de neuroembolización SwiftPAC de Penumbra recibió la aprobación de la marca CE en Europa, lo que permitió la disponibilidad comercial de esta bobina avanzada diseñada para la embolización densa y versátil en diversas afecciones neurovasculares, que ofrece una adaptabilidad suave de "metal líquido" y un despliegue preciso en las anatomías de los vasos.

- En diciembre de 2024, Fluid Biomed Inc. cerró una ronda de financiación Serie A de 27 millones de dólares para avanzar en las investigaciones clínicas de su tecnología de stent ReSolv™ basada en polímeros bioabsorbibles, asegurando la financiación para ampliar los estudios con pacientes y avanzar hacia una validación clínica más amplia y una eventual comercialización.

- En junio de 2023, Fluid Biomed Inc. inició el primer ensayo clínico en humanos (REDIRECT) de su stent híbrido de polímero y metal con desviación de flujo ReSolv™, lo que marca la primera implantación en el mundo de un novedoso stent con desviación de flujo basado en polímero destinado a transformar el tratamiento del aneurisma cerebral.

- En abril de 2021, Medtronic recibió la aprobación de la FDA de EE. UU. para el dispositivo de embolización Pipeline™ Flex con Shield Technology™, un desviador de flujo de superficie modificada diseñado para reducir la trombogenicidad y mejorar el rendimiento de la administración, lo que representa un avance significativo en la terapia de desviación de flujo para aneurismas cerebrales complejos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.