Global Next Generation Biomanufacturing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

26.61 Billion

USD

56.43 Billion

2024

2032

USD

26.61 Billion

USD

56.43 Billion

2024

2032

| 2025 –2032 | |

| USD 26.61 Billion | |

| USD 56.43 Billion | |

| % | |

|

Segmentación del mercado global de biofabricación de próxima generación, por flujo de trabajo y producto (biofabricación continua ascendente, biofabricación de un solo uso ascendente y biofabricación descendente), aplicación (anticuerpos monoclonales, hormonas, vacunas, proteínas recombinantes y otros), usuario final (fase comercial, preclínica y de desarrollo): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de biofabricación de próxima generación

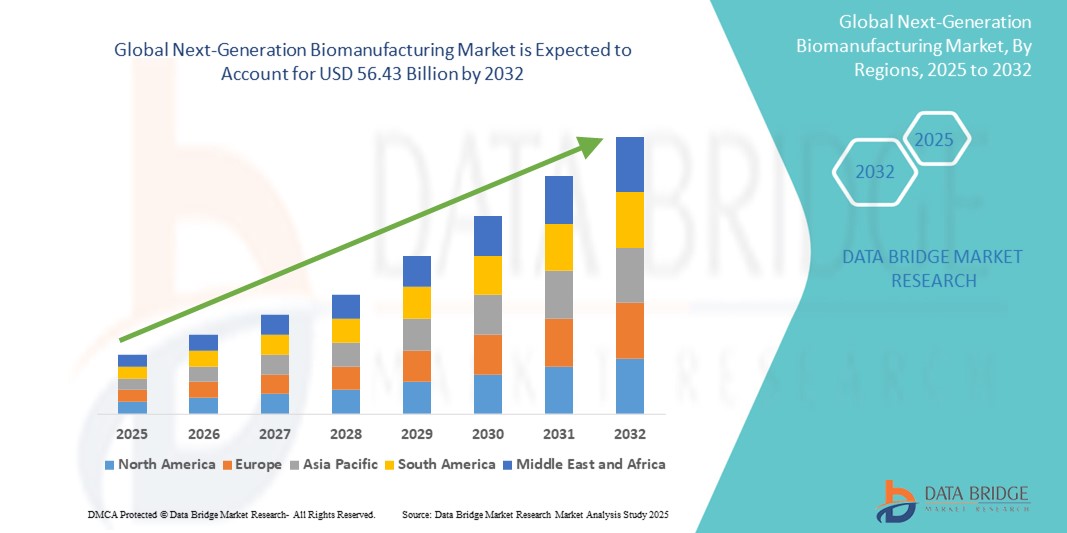

- El tamaño del mercado global de biofabricación de próxima generación se valoró en USD 26.61 mil millones en 2024 y se espera que alcance los USD 56.43 mil millones para 2032 , con una CAGR del 9,85% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de procesos de bioproducción más eficientes, escalables y rentables, impulsados por los avances en biología sintética, tecnologías de un solo uso y plataformas de fabricación continua. Estas innovaciones permiten un desarrollo y una producción más rápidos de productos biológicos, como anticuerpos monoclonales, vacunas y terapias celulares y génicas.

- Además, el creciente interés en la medicina personalizada , sumado al aumento de enfermedades crónicas y la preparación ante pandemias, está consolidando la biofabricación de nueva generación como el enfoque predilecto en el bioprocesamiento moderno. Estos factores convergentes están acelerando la transición de la producción tradicional por lotes a soluciones de biofabricación integradas, modulares y flexibles, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de biofabricación de próxima generación

- La biofabricación de próxima generación, que ofrece soluciones de producción modulares, continuas y de un solo uso avanzadas, se está convirtiendo en un pilar fundamental en el desarrollo de productos biológicos modernos debido a su capacidad para mejorar la eficiencia, reducir el riesgo de contaminación y agilizar el escalamiento en entornos de producción clínicos y comerciales.

- La creciente demanda de biofabricación de próxima generación se ve impulsada principalmente por la creciente carga mundial de enfermedades crónicas, el auge de la producción de productos biológicos y la creciente preferencia por sistemas de producción flexibles, rentables y acelerados en el sector biofarmacéutico.

- Norteamérica dominó el mercado de biofabricación de próxima generación con la mayor participación en los ingresos, un 42,8 % en 2024. Esto se caracterizó por la adopción temprana de tecnologías avanzadas de bioprocesos, una sólida financiación para I+D en biotecnología y una concentración de actores clave. Estados Unidos ha experimentado un crecimiento sustancial en las instalaciones de fabricación continua, en particular en la producción de terapias celulares y génicas, impulsado por alianzas estratégicas y el apoyo de la FDA a la innovación.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 26,4 % entre 2025 y 2032 en el mercado de biofabricación de próxima generación. Este rápido crecimiento se debe a iniciativas gubernamentales destinadas a impulsar la capacidad de biofabricación, el auge de las empresas emergentes de biotecnología y el aumento de las inversiones en países como China, India y Corea del Sur.

- El segmento de biofabricación upstream continua dominó el mercado de biofabricación de próxima generación con una participación de mercado del 45,3 % en 2024, debido a sus ventajas en eficiencia operativa, reducción de espacio e idoneidad para la producción de productos biológicos de alto rendimiento, especialmente para anticuerpos monoclonales y terapias personalizadas.

Alcance del informe y segmentación del mercado de biofabricación de próxima generación

|

Atributos |

Perspectivas clave del mercado de la biofabricación de próxima generación |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de biofabricación de próxima generación

“ Mayor eficiencia mediante automatización y análisis inteligente ”

- Una tendencia significativa y en aceleración en el mercado global de biofabricación de próxima generación es la integración de plataformas avanzadas de automatización y análisis inteligente, que están agilizando los flujos de trabajo de producción y mejorando el control de calidad en la fabricación de productos biológicos clínicos y comerciales.

- Por ejemplo, los biorreactores continuos automatizados equipados con sensores de IoT y sistemas de monitoreo en tiempo real permiten a los fabricantes recopilar datos de procesos en vivo (como pH, oxígeno y niveles de metabolitos) y ajustar dinámicamente los parámetros para mantener condiciones óptimas de cultivo celular.

- Esta automatización permite el mantenimiento predictivo y reduce la variabilidad de los lotes. Plataformas internas como los sistemas BioPharma Smart PLC de GE y las soluciones PharmaFAB de Siemens analizan las tendencias de rendimiento y alertan a los operadores sobre anomalías antes de que se produzcan errores críticos.

- Además, las herramientas inteligentes de análisis de datos impulsan la optimización de procesos basada en IA, identificando cuellos de botella, recomendando estrategias de escalamiento y mejorando el rendimiento. Por ejemplo, Amgen reportó mejoras de rendimiento de hasta un 15% tras implementar modelos de aprendizaje automático para el control de procesos en etapas iniciales.

- Esta transición hacia flujos de trabajo de biofabricación más inteligentes, basados en datos y totalmente automatizados está transformando los paradigmas de producción tradicionales. Al reducir las intervenciones manuales y los errores humanos, las instalaciones están logrando un rendimiento de lotes más rápido y una mayor consistencia.

- En consecuencia, las empresas biofarmacéuticas como Pfizer y Novartis están invirtiendo fuertemente en líneas de fabricación "sin intervención humana" (con cultivo celular, filtración y llenado y acabado automatizados) diseñadas para funcionar de manera continua y adaptativa, satisfaciendo la demanda de terapias complejas con mayor confiabilidad y a un menor costo.

Dinámica del mercado de biofabricación de próxima generación

Conductor

Demanda creciente impulsada por la resiliencia de la cadena de suministro y la producción flexible

- La creciente necesidad de capacidades de biofabricación robustas, descentralizadas y adaptativas es un factor clave que impulsa la mayor demanda de plataformas de biofabricación de nueva generación. Estos sistemas proporcionan una resiliencia crucial durante crisis de salud pública, interrupciones en la cadena de suministro y fluctuaciones en la demanda de productos biológicos.

- Por ejemplo, durante la pandemia de COVID-19, se desplegaron rápidamente unidades de biofabricación modulares y móviles para la producción urgente de vacunas, lo que demuestra cómo se pueden movilizar rápidamente plataformas avanzadas para abordar las necesidades emergentes de salud pública. Se espera que estas estrategias de las principales empresas biofarmacéuticas impulsen la industria de la biofabricación de nueva generación en los próximos años.

- A medida que los reguladores y los proveedores de atención médica priorizan la respuesta rápida y la capacidad de respuesta, los sistemas continuos y de un solo uso ofrecen flexibilidad en tiempo real, procesos de validación simplificados y la capacidad de cambiar entre diferentes productos biológicos sin un tiempo de inactividad extenso.

- Además, la creciente adopción por parte de las organizaciones de desarrollo y fabricación por contrato (CDMO) y empresas de biotecnología más pequeñas, impulsada por los menores requisitos de capital y la escalabilidad de estas plataformas, está impulsando la expansión del mercado tanto en los clústeres biofarmacéuticos establecidos como en los emergentes.

- La integración de gemelos digitales, análisis de procesos y monitoreo remoto en estos sistemas permite el control de calidad en tiempo real y el cumplimiento normativo en sitios de fabricación dispersos geográficamente, lo que mejora la visibilidad y el control sobre los procesos de producción.

- La comodidad y fiabilidad de las soluciones de biofabricación listas para usar, junto con una implementación rentable y una rápida transferencia de tecnología, son factores clave que impulsan su adopción tanto por parte de innovadores como de fabricantes consolidados. El desarrollo continuo de plataformas integradas y fáciles de usar de última generación impulsa aún más el crecimiento sostenible del mercado.

Restricción/Desafío

“ Complejidad técnica y barreras regulatorias ”

- A pesar de sus ventajas, las plataformas de biofabricación de próxima generación a menudo requieren una configuración sofisticada, capacitación especializada e integración de sistemas de control complejos, lo que puede retrasar la implementación en entornos descentralizados o con recursos limitados.

- Por ejemplo, algunas CDMO han experimentado retrasos en la calificación de las instalaciones y las transferencias de tecnología debido a la complejidad de la documentación del bioprocesamiento continuo y el modelado a escala reducida.

- Navegar por los marcos regulatorios en constante evolución, en particular en torno a la validación del procesamiento continuo, las licencias de instalaciones multiproducto y los estándares de integridad de datos, es un obstáculo importante que los fabricantes deben superar para obtener la aprobación y la viabilidad comercial.

- Además, la inversión inicial de capital para salas blancas modulares y sistemas automatizados puede ser elevada, incluso si el gasto de capital disminuye con el tiempo. Las empresas más pequeñas o los mercados emergentes pueden encontrar barreras de entrada prohibitivas, especialmente sin garantías de ingresos ni financiación pública.

- Si bien las economías de escala y la estandarización están reduciendo gradualmente los costos, los fabricantes más pequeños a menudo carecen del ancho de banda técnico y financiero para alejarse de los procesos por lotes tradicionales.

- Abordar estos desafíos mediante una guía regulatoria armonizada, programas de capacitación de la fuerza laboral e incentivos financieros será esencial para liberar todo el potencial de la biofabricación de próxima generación a nivel mundial.

Alcance del mercado de biofabricación de próxima generación

El mercado está segmentado en función del flujo de trabajo y del producto, la aplicación y el usuario final.

• Por flujo de trabajo y producto

En función del flujo de trabajo y el producto, el mercado de biofabricación de nueva generación se segmenta en biofabricación continua upstream, biofabricación de un solo uso upstream y biofabricación downstream. El segmento de biofabricación continua upstream dominó el mercado con la mayor participación en los ingresos, con un 45,3 % en 2024, impulsado por su control en tiempo real, eficiencia operativa y la creciente adopción de líneas de procesamiento continuo para productos biológicos.

Se prevé que el segmento de biofabricación upstream de un solo uso registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por la creciente demanda de sistemas de producción flexibles y rentables. Estos sistemas minimizan la validación de la limpieza y el riesgo de contaminación, ofreciendo una gestión de lotes más rápida.

• Por aplicación

En función de su aplicación, el mercado de biofabricación de nueva generación se segmenta en anticuerpos monoclonales, hormonas, vacunas, proteínas recombinantes y otros. El segmento de anticuerpos monoclonales tuvo la mayor cuota de mercado, con un 42,6 %, en 2024, gracias a la amplia aplicación de terapias monoclonales en oncología, enfermedades autoinmunes e infecciosas. Su demanda ha acelerado la adopción de plataformas de biofabricación de nueva generación para una producción escalable y de alto rendimiento.

Se espera que el segmento de vacunas registre la CAGR más rápida del 16,4 % entre 2025 y 2032, impulsado por los crecientes esfuerzos de inmunización mundial, los avances en la tecnología de ARNm y el apoyo gubernamental a las capacidades de fabricación de respuesta rápida.

• Por el usuario final

En función del usuario final, el mercado de biofabricación de nueva generación se segmenta en fase comercial, preclínica y de desarrollo. El segmento de la fase comercial representó la mayor participación en los ingresos, con un 61,3 %, en 2024, gracias a la ampliación de la capacidad de producción, el aumento de la externalización de la fabricación por contrato y la entrada exitosa de productos biológicos en la fase comercial.

Se anticipa que el segmento de la etapa preclínica y de desarrollo registrará la CAGR más rápida del 15,9 % entre 2025 y 2032, a medida que las empresas emergentes y los laboratorios de investigación adoptan cada vez más plataformas modulares y escalables para agilizar la I+D y la fabricación de ensayos clínicos.

Análisis regional del mercado de biofabricación de próxima generación

- América del Norte dominó el mercado de biofabricación de próxima generación con la mayor participación en los ingresos del 42,8 % en 2024, impulsada por la fuerte presencia en la región de empresas biofarmacéuticas líderes, infraestructura de atención médica avanzada y sólidas inversiones en innovación biotecnológica.

- El énfasis de la región en acelerar la producción de productos biológicos, aumentar la demanda de medicina personalizada y la adopción de automatización y tecnologías digitales en el bioprocesamiento han contribuido significativamente al crecimiento del mercado.

- Además, las iniciativas gubernamentales de apoyo, el alto gasto en I+D y una fuerza laboral calificada refuerzan aún más la posición de América del Norte como líder mundial en avances de biofabricación de próxima generación.

Perspectiva del mercado estadounidense de biofabricación de próxima generación

El mercado estadounidense de biofabricación de próxima generación captó la mayor participación en los ingresos, con un 82,3 %, en 2024 en Norteamérica, impulsado por una sólida inversión en automatización inteligente de procesos e instalaciones modulares avanzadas. Las empresas biofarmacéuticas priorizan la fabricación continua y los sistemas de un solo uso para mejorar la velocidad, la eficiencia y la flexibilidad. La adopción temprana de gemelos digitales, análisis en tiempo real y plataformas de producción escalables, en particular para vacunas de ARNm, terapias celulares y génicas, y anticuerpos monoclonales, impulsa aún más el crecimiento del mercado estadounidense. Además, las favorables normas de la FDA que respaldan nuevos enfoques de biofabricación, como la validación "correcta a la primera" y las pruebas de liberación en tiempo real, contribuyen significativamente a la expansión del mercado.

Perspectiva del mercado europeo de biofabricación de próxima generación

Se proyecta que el mercado europeo de biofabricación de próxima generación se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico. Este crecimiento se debe principalmente a los sólidos ecosistemas de I+D en el Reino Unido, Alemania y Suiza, junto con regulaciones progresistas que fomentan el bioprocesamiento continuo y modular. La región está experimentando una adopción significativa de modelos de producción descentralizados, respaldados por sólidas iniciativas gubernamentales e inversiones en centros de bioredes y centros de excelencia.

Perspectivas del mercado de biofabricación de próxima generación del Reino Unido

Se prevé que el mercado británico de biofabricación de próxima generación crezca a una notable tasa de crecimiento anual compuesta (TCAC) del 12,3 % durante el período de pronóstico. Este crecimiento se sustenta en la financiación estratégica del gobierno (como las colaboraciones con la Asociación de Bioindustria del Reino Unido), el aumento de la inversión en instalaciones de un solo uso y la expansión de las redes CDMO centradas en la medicina personalizada y las terapias celulares y génicas. La integración continua de técnicas de bioprocesos continuos está mejorando aún más la eficiencia de la producción en las etapas iniciales y finales de los proyectos.

Perspectivas del mercado alemán de biofabricación de próxima generación

Se prevé que el mercado alemán de biofabricación de nueva generación se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico. La infraestructura de fabricación de vanguardia del país y su énfasis en la integración de la Industria 4.0 impulsan la adopción de sistemas de producción digitalizados y ecoeficientes. El creciente uso de plataformas de bioprocesamiento continuo en las CDMO y fabricantes farmacéuticos alemanes está facilitando el acceso a una biofabricación flexible y sostenible.

Perspectiva del mercado de biofabricación de próxima generación en Asia-Pacífico

Se prevé que el mercado de biofabricación de próxima generación de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 26,4 %, durante el período de pronóstico (2025-2032), gracias a iniciativas biotecnológicas impulsadas por los gobiernos y a la expansión de las colaboraciones público-privadas. La región representó el 31,2 % del mercado mundial en 2024, con países como China, India y Japón acelerando las inversiones en sistemas de biorreactores modulares e infraestructura digital para bioprocesos.

Perspectiva del mercado japonés de biofabricación de próxima generación

El mercado japonés de biofabricación de próxima generación está cobrando impulso, representando el 25,6 % de los ingresos de la región Asia-Pacífico en 2024. El panorama farmacéutico de vanguardia tecnológica del país y su enfoque en la medicina regenerativa impulsan la adopción generalizada de tecnologías de fabricación continua y de un solo uso. Además, la integración en Japón de los principios de las fábricas inteligentes y la automatización está impulsando la resiliencia y la productividad de la producción.

Perspectiva del mercado de biofabricación de próxima generación de China

El mercado chino de biofabricación de próxima generación representó la mayor participación en los ingresos regionales, con un 38,4 %, en Asia-Pacífico en 2024. La rápida expansión de las instalaciones en los centros biotecnológicos, las reformas enérgicas en materia de licencias y el apoyo a las CDMO locales han impulsado el crecimiento de la capacidad para productos biológicos, vacunas y terapias génicas. Además, los programas de transferencia de tecnología respaldados por el gobierno y las estructuras de financiación de apoyo han facilitado el acceso a plataformas de fabricación avanzadas.

Cuota de mercado de la biofabricación de próxima generación

La industria de biofabricación de próxima generación está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Illumina Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Oxford Nanopore Technologies plc (Reino Unido)

- Agilent Technologies, Inc. (EE. UU.)

- Grupo BGI Guangdong ICP (China)

- PerkinElmer (Estados Unidos)

- QIAGEN (Alemania)

- Eurofins Scientific (Luxemburgo)

- F. Hoffmann-La Roche Ltd (Suiza)

- Takara Bio Inc. (Japón)

- Azenta Life Sciences (EE. UU.)

- Compañía Hamilton (EE. UU.)

- Macrogen Inc. (Corea del Sur)

- Zymo Research Corporation (EE. UU.)

- Tecan Trading AG (Suiza)

Últimos avances en el mercado global de biofabricación de próxima generación

- En abril de 2025, Amgen anunció una expansión de 900 millones de dólares estadounidenses de su planta de biofabricación en New Albany, Ohio, lo que incrementó su inversión total en la región a más de 1400 millones de dólares estadounidenses y creó aproximadamente 750 nuevos empleos. Esta medida subraya el compromiso de Amgen de impulsar las capacidades de productos biológicos en EE. UU., especialmente en anticuerpos monoclonales y terapias génicas, a la vez que refuerza las cadenas de suministro nacionales en un contexto de incertidumbre global.

- En abril de 2025, Ferring Pharmaceuticals recibió la aprobación de la FDA para una segunda planta de fabricación estadounidense dedicada a ADSTILADRIN (nadofaragene firadenovec-vncg) en Parsippany, Nueva Jersey. La planta cuenta con integración energética sostenible, lo que supone un avance significativo en la capacidad de producción de terapia génica especializada en el sector de la biofabricación de nueva generación.

- En diciembre de 2024, el Ministerio de Industria y Tecnología de la Información de China anunció una iniciativa estratégica para destinar 4.170 millones de dólares en inversiones a industrias emergentes, incluida la biofabricación, para 2025. Esta histórica iniciativa de financiación refuerza la ambición de China de convertirse en un líder mundial en tecnologías de fabricación orientadas al futuro.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.