Global Non Stick Coatings Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.97 Billion

USD

12.99 Billion

2024

2032

USD

7.97 Billion

USD

12.99 Billion

2024

2032

| 2025 –2032 | |

| USD 7.97 Billion | |

| USD 12.99 Billion | |

| % | |

|

Segmentación del mercado global de recubrimientos antiadherentes, por tipo (fluoropolímero, silicona, cerámica, sol-gel y otros), aplicación (utensilios de cocina, procesamiento de alimentos, telas y alfombras, medicina, electricidad y electrónica, maquinaria industrial y otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado mundial de recubrimientos antiadherentes

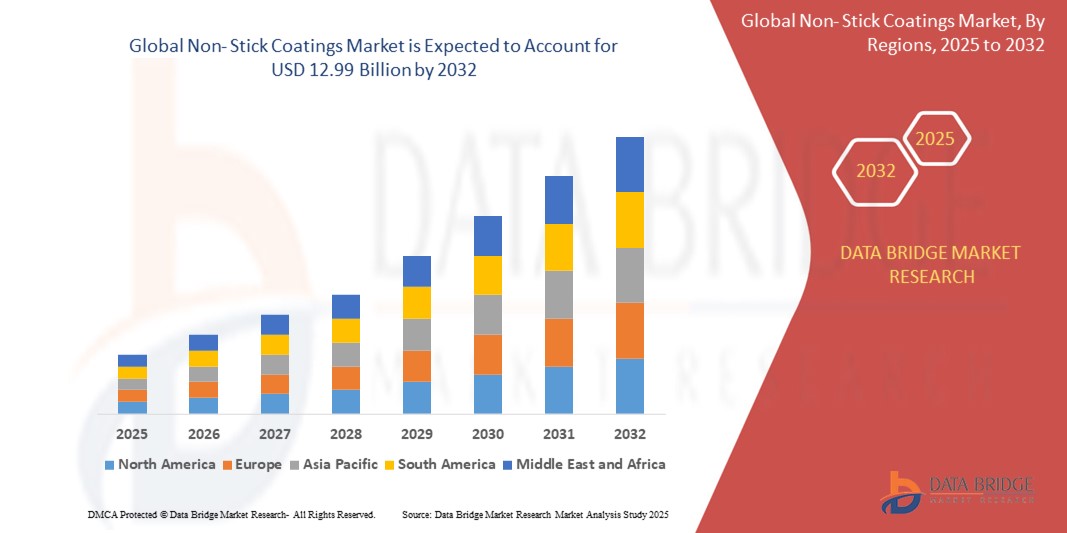

- El tamaño del mercado global de recubrimientos antiadherentes se valoró en USD 7,97 mil millones en 2024 y se espera que alcance los USD 12,99 mil millones para 2032 , con una CAGR del 6,3 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la adopción generalizada de recubrimientos antiadherentes en diversas industrias, incluidas la médica, la textil y la automotriz, junto con la creciente demanda de utensilios de cocina antiadherentes debido a las cambiantes preferencias de los consumidores por soluciones de cocina convenientes y más saludables.

- Además, el aumento del gasto de los consumidores en productos de decoración premium para el hogar y las ventajas inherentes de los revestimientos antiadherentes, como la facilidad de uso, la resistencia al calor y a los productos químicos, y una mayor vida útil, los están consolidando como la solución de superficie preferida. Estos factores convergentes están acelerando la adopción de soluciones de revestimiento antiadherentes, impulsando así significativamente el crecimiento del sector.

Análisis del mercado global de recubrimientos antiadherentes

- Los revestimientos antiadherentes, que ofrecen una superficie lisa y de baja fricción que evita que otras sustancias se adhieran, son componentes cada vez más vitales en diversas industrias modernas, incluidos los utensilios de cocina, el procesamiento de alimentos y los equipos industriales, debido a su mayor comodidad, mejor higiene y mayor vida útil del producto.

- La creciente demanda de recubrimientos antiadherentes se debe principalmente a la adopción generalizada de utensilios de cocina antiadherentes debido a los cambios en los estilos de vida y la preferencia por productos convenientes y fáciles de limpiar, la creciente conciencia de la salud entre los consumidores que genera un deseo de usar menos aceite para cocinar y la creciente demanda de aplicaciones industriales que requieren propiedades antiadherentes.

- Asia-Pacífico domina el mercado mundial de recubrimientos antiadherentes con la mayor cuota de ingresos, estimada en torno al 33 % en 2024. Esta región se caracteriza por una rápida urbanización, el aumento de la renta disponible y un sector manufacturero en auge, especialmente en el sector de utensilios de cocina y electrónica en países como China e India. La región se beneficia del aumento del gasto de los consumidores en productos de decoración para el hogar de alta calidad y de la fácil disponibilidad de utensilios de cocina de diseño elegante y duradero.

- Se prevé que Europa sea la región con mayor crecimiento en el mercado de recubrimientos antiadherentes durante el período de pronóstico. Este crecimiento se debe a la creciente adopción en la preparación de alimentos, el auge de los aficionados a la cocina y una sólida base manufacturera, especialmente en Alemania, que se centra en las industrias de maquinaria, automoción y electrónica.

- El segmento de fluoropolímeros (que incluye PTFE, PFA y FEP) domina el mercado de recubrimientos antiadherentes gracias a sus amplias propiedades, como baja fricción, autolimpieza, eficacia en un amplio rango de temperaturas, resistencia química y altas propiedades eléctricas y dieléctricas. Esto lo convierte en la opción preferida para utensilios de cocina y diversas aplicaciones industriales.

- El segmento de utensilios de cocina representó la mayor participación en el mercado de aplicaciones en 2024, impulsado por el aumento del uso en entornos residenciales y comerciales debido a sus propiedades antiadherentes, hidrófobas y de resistencia a altas temperaturas, que simplifican la cocción y la limpieza.

Alcance del informe y segmentación del mercado global de recubrimientos antiadherentes

|

Atributos |

Perspectivas del mercado mundial de recubrimientos antiadherentes |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado mundial de recubrimientos antiadherentes

Avances en la ciencia de los materiales para una mayor durabilidad y sostenibilidad.

- Una tendencia significativa y en auge en el mercado global de recubrimientos antiadherentes es el enfoque cada vez mayor en los avances en ciencia e ingeniería de materiales para desarrollar recubrimientos con mayor durabilidad, rendimiento y sostenibilidad ambiental . Esta innovación en formulaciones está mejorando significativamente la vida útil del producto y la satisfacción del usuario.

- Por ejemplo, los principales fabricantes lanzan cada vez más recubrimientos antiadherentes sin PFOA ni PFAS , respondiendo así a la creciente preocupación de los consumidores y las normativas sobre los productos químicos nocivos. Simultáneamente, las nuevas generaciones de recubrimientos incorporan partículas de cerámica, granito o diamante para mejorar significativamente la resistencia a los arañazos y la abrasión, haciéndolos más resistentes al desgaste diario. Por ejemplo, marcas como GreenPan destacan en la promoción de sus soluciones antiadherentes de base cerámica.

- Estos avances en los materiales permiten características como un rendimiento antiadherente prolongado, mayor resistencia a la temperatura y una mayor robustez general . Esto se traduce en menos descascarillado, astillado y degradación, lo que prolonga la vida útil de los utensilios de cocina y los componentes industriales. Además, el desarrollo de sistemas multicapa y procesos de curado avanzados contribuye a una mayor adhesión y una estructura de recubrimiento más estable.

- La integración fluida de estas nuevas tecnologías de materiales en las aplicaciones de recubrimiento facilita una mayor utilidad y aceptación en el mercado . Gracias a estas innovaciones, los recubrimientos antiadherentes no solo son más seguros, sino también más eficientes, ofreciendo una distribución uniforme del calor y una limpieza más sencilla, lo cual es fundamental tanto para utensilios de cocina domésticos como para aplicaciones industriales exigentes.

- Esta tendencia hacia soluciones antiadherentes más robustas, respetuosas con el medio ambiente y de alto rendimiento está transformando radicalmente las expectativas de los usuarios respecto a los productos recubiertos . Por ello, las empresas están invirtiendo fuertemente en investigación y desarrollo para crear recubrimientos de nueva generación que equilibren el rendimiento con la seguridad y el cuidado del medio ambiente.

- La demanda de recubrimientos antiadherentes que ofrezcan una mayor durabilidad y cumplan con estrictos estándares ambientales está creciendo rápidamente tanto en los sectores de bienes de consumo (especialmente utensilios de cocina) como en los industriales, ya que los usuarios priorizan cada vez más soluciones duraderas, seguras y eficientes.

Dinámica del mercado global de recubrimientos antiadherentes

Conductores

Creciente demanda de una cocina más saludable y avances en la tecnología de recubrimientos.

- La creciente preferencia de los consumidores mundiales por métodos de cocción más saludables, que a menudo implican una reducción de aceite o grasa, junto con los avances continuos en la tecnología de recubrimiento antiadherente, es un impulsor importante de la mayor demanda de recubrimientos antiadherentes.

- Por ejemplo, el uso generalizado de utensilios con recubrimientos antiadherentes, tanto en hogares como en establecimientos comerciales como restaurantes y hoteles, es un factor clave. Los consumidores buscan cada vez más soluciones que permitan preparar comidas más saludables sin sacrificar el sabor ni la comodidad.

- A medida que los consumidores se vuelven más conscientes de los beneficios de usar menos aceite y desean una limpieza más fácil, los revestimientos antiadherentes ofrecen una solución ideal, proporcionando características como liberación de alimentos sin esfuerzo, distribución uniforme del calor y menor riesgo de quemaduras, ofreciendo una ventaja convincente sobre las superficies de los utensilios de cocina tradicionales.

- Además, los avances tecnológicos, como la introducción de recubrimientos sol-gel curados por UV y el refuerzo con materiales como cerámica, diamante o titanio, están mejorando la durabilidad, la resistencia al rayado y el rendimiento general de los productos antiadherentes. Estas innovaciones están expandiendo la aplicación de los recubrimientos antiadherentes más allá de los utensilios de cocina, a diversos sectores industriales.

- El enfoque en el desarrollo de formulaciones sin PFOA ni PFAS, junto con otras opciones ecológicas, impulsa aún más la adopción de recubrimientos antiadherentes, ya que los fabricantes responden a las preocupaciones sobre salud y medio ambiente. La comodidad de cocinar con el mínimo esfuerzo y el atractivo de productos duraderos y seguros son factores clave que impulsan el mercado, tanto en aplicaciones de consumo como industriales.

Restricción/Desafío

Preocupaciones sanitarias y ambientales relacionadas con los PFAS y la volatilidad de los costos de las materias primas

- La preocupación por los posibles impactos en la salud y el medio ambiente de ciertas sustancias químicas, en particular las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS), utilizadas en recubrimientos antiadherentes tradicionales (como el PTFE), supone un importante reto para una mayor penetración en el mercado. A medida que los consumidores son más conscientes de las "sustancias químicas permanentes" y surgen regulaciones más estrictas, surge la inquietud sobre la seguridad de los productos recubiertos.

- Por ejemplo, informes de gran repercusión que vinculan los PFAS con diversos problemas de salud (p. ej., disfunción del sistema inmunitario, trastornos hormonales) y la persistencia ambiental de estas sustancias químicas han hecho que algunos consumidores duden en adoptar productos con recubrimientos antiadherentes convencionales. La Unión Europea, por ejemplo, está liderando las iniciativas regulatorias para lograr la prohibición integral de los PFAS, con una implementación gradual a partir de octubre de 2024.

- Abordar estas preocupaciones mediante una sólida investigación y desarrollo de alternativas sin PFAS (p. ej., cerámica, silicona, sol-gel), un etiquetado transparente y la educación del consumidor sobre prácticas de uso seguras (p. ej., evitar el sobrecalentamiento) es crucial para generar confianza en el consumidor. Las empresas están promocionando activamente sus fórmulas sin PFOA ni PFAS en sus estrategias de marketing para tranquilizar a los compradores potenciales.

- Además, el costo inicial relativamente alto y a menudo volátil de algunas materias primas avanzadas utilizadas en recubrimientos antiadherentes de alto rendimiento puede ser un obstáculo para su adopción por parte de fabricantes sensibles al precio y, en consecuencia, de los consumidores. Si bien los beneficios suelen superar el costo de los productos premium, los segmentos con presupuestos ajustados pueden optar por alternativas más económicas.

- Si bien la innovación continua tiene como objetivo reducir los costos de producción, la prima percibida por soluciones antiadherentes avanzadas, seguras y duraderas aún puede obstaculizar su adopción generalizada, especialmente en mercados donde el precio es un factor dominante.

- Superar estos desafíos mediante una mejor investigación de alternativas verdaderamente sostenibles y de alto rendimiento, una comunicación más clara sobre la seguridad de los productos y el desarrollo de procesos de fabricación más rentables será vital para el crecimiento sostenido del mercado.

Alcance del mercado global de recubrimientos antiadherentes

El mercado está segmentado según el tipo y la aplicación.

- Por tipo

Según el tipo, el mercado de recubrimientos antiadherentes se segmenta en fluoropolímeros, silicona, cerámica, sol-gel y otros. El segmento de fluoropolímeros domina la mayor cuota de mercado en 2024 , gracias a sus amplias propiedades, como baja fricción, autolimpieza, eficacia en un amplio rango de temperaturas, resistencia química y altas propiedades eléctricas y dieléctricas. Los recubrimientos de fluoropolímeros, en particular el PTFE, se utilizan ampliamente en utensilios de cocina y aplicaciones industriales gracias a su alto rendimiento.

Se prevé un crecimiento significativo del segmento de cerámica entre 2025 y 2032, impulsado por la creciente concienciación de los consumidores sobre las preocupaciones relacionadas con la salud y el medio ambiente. Los recubrimientos cerámicos se consideran una alternativa más segura y libre de PFOA, ya que ofrecen un buen rendimiento antiadherente, son fáciles de limpiar y distribuyen el calor de forma uniforme, lo que atrae a los consumidores preocupados por la salud e impulsa su adopción en los utensilios de cocina modernos.

- Por aplicación

Según su aplicación, el mercado de recubrimientos antiadherentes se segmenta en utensilios de cocina, procesamiento de alimentos, telas y alfombras, medicina, electricidad y electrónica, maquinaria industrial y otros. El segmento de utensilios de cocina representó la mayor cuota de mercado, con aproximadamente el 31%, en 2024 , impulsado por el crecimiento de la población mundial y la creciente demanda de soluciones de cocina prácticas y saludables. Las propiedades superiores de los recubrimientos antiadherentes los convierten en una opción popular para diversas aplicaciones de grado alimenticio en cocinas residenciales y comerciales.

Se prevé que el segmento médico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de recubrimientos antiadherentes en diversos dispositivos y equipos médicos, como instrumental quirúrgico, catéteres y dispositivos de diagnóstico. Este crecimiento se ve impulsado por la creciente demanda de dispositivos médicos avanzados en las economías emergentes y la creciente atención a la prevención de infecciones en entornos sanitarios.

Análisis regional del mercado global de recubrimientos antiadherentes

- Asia-Pacífico domina el mercado mundial de recubrimientos antiadherentes con la mayor participación en los ingresos y se proyecta que sea la región de mayor crecimiento durante el período de pronóstico. Este dominio se debe a la rápida urbanización, el aumento de la renta disponible y el floreciente sector manufacturero, especialmente en las industrias de utensilios de cocina, electrónica y automoción en países como China e India.

- La región se beneficia del aumento del gasto de los consumidores en productos de decoración para el hogar de primera calidad y de la amplia disponibilidad de diseños de utensilios de cocina duraderos y elegantes, lo que consolida su posición como un importante centro de mercado.

Análisis del mercado de recubrimientos antiadherentes en América del Norte

El mercado norteamericano de recubrimientos antiadherentes se valoró en 6.240 millones de dólares en 2024 y se estima que crecerá a una tasa de crecimiento anual compuesta (TCAC) del 5,2 % durante el período de pronóstico (2025-2032). Este crecimiento se debe a la creciente demanda de superficies avanzadas y duraderas en diversas aplicaciones, como utensilios de cocina, automoción y maquinaria industrial. Los consumidores de la región valoran enormemente la comodidad, la durabilidad y los beneficios para la salud que ofrecen las soluciones antiadherentes modernas, en particular las libres de PFOA. Esta adopción generalizada se ve respaldada además por una sólida base de fabricación y una mayor concienciación de los consumidores sobre métodos de cocina más saludables, lo que consolida los recubrimientos antiadherentes como una solución predilecta en todos los sectores.

Perspectiva del mercado de recubrimientos antiadherentes en EE. UU.

El mercado estadounidense de utensilios de cocina antiadherentes captó una importante cuota de ingresos en Norteamérica en 2024, impulsado por la constante demanda de soluciones de cocina prácticas y fáciles de limpiar, así como por la innovación continua en tecnologías de recubrimiento. Los consumidores priorizan cada vez más las prácticas de cocina más saludables que requieren menos aceite, lo que impulsa la demanda de superficies antiadherentes. El creciente énfasis en recubrimientos sostenibles y ecológicos, junto con la sólida demanda de utensilios de cocina de alto rendimiento y durabilidad, impulsa aún más la industria de recubrimientos antiadherentes en EE. UU.

Análisis del mercado europeo de recubrimientos antiadherentes

El mercado europeo de recubrimientos antiadherentes se valoró en 4.550 millones de dólares en 2024 y se proyecta que crezca a una tasa de crecimiento anual compuesta (TCAC) del 4,7 % durante el período de pronóstico (2025-2032). Este crecimiento se debe principalmente al auge del mercado de electrodomésticos de cocina y al aumento de la renta disponible en países desarrollados como Alemania y Francia. La región está experimentando un crecimiento significativo en diversas industrias de uso final, como utensilios de cocina, equipos de procesamiento de alimentos y maquinaria industrial, donde los recubrimientos antiadherentes son esenciales para productos que requieren resistencia al rayado, distribución uniforme del calor y propiedades repelentes.

Análisis del mercado de recubrimientos antiadherentes en el Reino Unido

Se prevé que el mercado británico de utensilios de cocina antiadherentes crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente tendencia a cocinar en casa, la creciente preocupación por el bienestar y la higiene, y la demanda de soluciones de cocina prácticas y eficientes. La creciente popularidad de las cocinas modulares y el aumento del nivel de vida también contribuyen a la demanda de utensilios de cocina antiadherentes. Se espera que la sólida infraestructura minorista del Reino Unido y el interés de los consumidores por utensilios de cocina especializados y coloridos sigan impulsando el crecimiento del mercado.

Análisis del mercado alemán de recubrimientos antiadherentes

Se espera que el mercado alemán de recubrimientos antiadherentes se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el creciente conocimiento de las tecnologías de recubrimiento avanzadas y la demanda de soluciones duraderas, de alto rendimiento y sostenibles. La sólida base manufacturera de Alemania, especialmente en los sectores de la automoción y la maquinaria industrial, promueve la adopción de recubrimientos antiadherentes con fines protectores y funcionales. El énfasis del país en la innovación y las normativas ambientales impulsa aún más el desarrollo y la adopción de soluciones de recubrimiento ecológicas, en línea con las expectativas de los consumidores y la industria local.

Análisis del mercado de recubrimientos antiadherentes en Asia-Pacífico

Se prevé que el mercado de recubrimientos antiadherentes de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la creciente urbanización, el aumento de la renta disponible y los importantes avances tecnológicos en países como China, India y Japón. La creciente inclinación de la región hacia la vida moderna y el auge del sector manufacturero están impulsando la adopción de recubrimientos antiadherentes en utensilios de cocina, textiles, dispositivos médicos y productos electrónicos. Además, dado que Asia-Pacífico sigue siendo un centro de fabricación, la creciente asequibilidad y accesibilidad de los productos recubiertos se está extendiendo a un público más amplio.

Análisis del mercado de recubrimientos antiadherentes en China

El mercado chino de recubrimientos antiadherentes representó la mayor cuota de mercado en Asia Pacífico en 2024, debido a la creciente clase media del país, la rápida urbanización y las altas tasas de adopción tecnológica. China se posiciona como uno de los mayores mercados de bienes de consumo, y los recubrimientos antiadherentes son cada vez más populares en utensilios de cocina domésticos, así como en aplicaciones industriales en los sectores textil y electrónico. El impulso hacia la fabricación moderna y la disponibilidad de diversas opciones de recubrimientos antiadherentes, junto con la solidez de los fabricantes nacionales, son factores clave que impulsan el mercado chino.

Análisis del mercado de recubrimientos antiadherentes en India

El mercado indio de recubrimientos antiadherentes está cobrando impulso debido a la creciente demanda de recubrimientos saludables y a la creciente preferencia por diseños multiusos y aptos para inducción. El mercado indio prioriza la salud, impulsando la adopción de opciones sin PFOA y con recubrimiento cerámico. El creciente número de familias nucleares y hogares con dos ingresos impulsa la demanda de utensilios de cocina prácticos, prácticos y versátiles, impulsando el crecimiento tanto en el sector residencial como en el comercial.

Análisis del mercado de recubrimientos antiadherentes en Japón

El mercado japonés de recubrimientos antiadherentes está cobrando impulso gracias a la cultura de fabricación de alta tecnología del país, la rápida urbanización y la fuerte demanda de materiales duraderos y de alta calidad. El mercado japonés prioriza los avances tecnológicos y las consideraciones medioambientales, lo que impulsa la adopción de soluciones de recubrimiento de alto rendimiento y respetuosas con el medio ambiente en diversas industrias. La integración de recubrimientos antiadherentes en productos electrónicos avanzados, componentes automotrices y equipos de procesamiento de alimentos está impulsando el crecimiento, junto con la preferencia de los consumidores por utensilios de cocina de alta calidad y duraderos.

Cuota de mercado mundial de recubrimientos antiadherentes

La industria del mercado global de recubrimientos antiadherentes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- 3M (EE. UU.)

- The Chemours Company (EE. UU.)

- Solvay (Bélgica)

- AGC Inc. (Japón)

- Productos fluorados de Gujarat Limited (India)

- Akzo Nobel NV (Países Bajos)

- Arkema (Francia)

- Grupo Biotecnológico Chenguang Co., Ltd (China)

- DAIKIN INDUSTRIES, Ltd. (Japón)

- Grupo Dongyue (China)

- DowDuPont (EE. UU.)

- Fuxin Heng Tong Fluorine Chemicals Co. Ltd. (China)

- GREBE Holding GmbH (Alemania)

- MCIL (Reino Unido)

- Recubrimientos MBI (EE. UU.)

- Bonos Metálicos, Ltd. (EE. UU.)

- Orion Industries Incorporated (EE. UU.)

- PPG Industries, Inc. (EE. UU.)

- SHOWA DENKO KK (Japón)

- Zhejiang Juhua Hanzheng Nuevos Materiales Co., Ltd (China)

Últimos avances en el mercado mundial de recubrimientos antiadherentes

- En marzo de 2025, igus presentó nuevos materiales sin PTFE e innovaciones sostenibles en la Feria de Hannover 2025. Este desarrollo pone de manifiesto el compromiso de la industria con la transición hacia el uso del PTFE en ciertas aplicaciones industriales debido a posibles medidas regulatorias y preocupaciones medioambientales. Las nuevas formulaciones presentan una resistencia a la fricción y al desgaste significativamente mejorada, lo que demuestra un enfoque tanto en la sostenibilidad como en un rendimiento mejorado en entornos industriales exigentes.

- En abril de 2024, Nouryon, líder mundial en productos químicos especializados, anunció la finalización de una ampliación del 50 % de la capacidad de su sílice coloidal Levasil en la planta de Green Bay, EE. UU. Esta iniciativa subraya la dedicación de la empresa a la creciente demanda de recubrimientos cerámicos, en particular en utensilios de cocina antiadherentes, mejorando la durabilidad y las propiedades mecánicas de dichos recubrimientos con este ingrediente clave. Esta expansión refuerza la posición de Nouryon en el mercado de recubrimientos antiadherentes, en rápida evolución.

- En abril de 2024, IKEA presentó nuevos productos de su gama de utensilios de cocina, incluyendo "Hemkomst", "Middagsmat" y "Husknut", con un revestimiento cerámico antiadherente llamado Sol-gel. Esta estrategia refleja el compromiso continuo de IKEA de eliminar progresivamente el uso de PFAS (sustancias perfluoroalquiladas y polifluoroalquiladas) en sus productos, en consonancia con el creciente escrutinio regulatorio y la preferencia de los consumidores por alternativas más seguras. La nueva gama destaca la dedicación de la compañía a ofrecer soluciones duraderas y antiadherentes con mejores credenciales ambientales.

- En agosto de 2023, Vinod Cookware lanzó Vinot Connect, una nueva línea de utensilios de cocina antiadherentes desenchufables en el mercado indio. Este producto se describe como una oferta de vanguardia, compatible con cocinas de inducción, que satisface las necesidades culinarias modernas. Esta introducción destaca la continua innovación en el sector de los utensilios de cocina para ofrecer soluciones antiadherentes versátiles y eficientes a los consumidores, especialmente en mercados en rápido crecimiento como India.

- Durante 2024 y 2025, las innovaciones en recubrimientos antiadherentes de PTFE se centran en una mayor durabilidad, mejores propiedades de liberación y soluciones sostenibles. Las nuevas formulaciones están diseñadas para ser más resistentes y soportar entornos industriales hostiles y calurosos, reduciendo así la frecuencia de reaplicación. Además, se están desarrollando recubrimientos a base de PTFE más ecológicos, y se están integrando propiedades multifuncionales como propiedades antimicrobianas y anticorrosivas, ampliando su utilidad más allá de los antiadherentes tradicionales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.