Global Ocular Pain Intracameral Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

22.33 Million

USD

36.15 Million

2024

2032

USD

22.33 Million

USD

36.15 Million

2024

2032

| 2025 –2032 | |

| USD 22.33 Million | |

| USD 36.15 Million | |

| % | |

|

Intervención del mercado de tratamiento intracameral, por tipo de fármacos (NSAIDs, corticosteroides, anestesia local, antibióticos, combinaciones analgésicas e implantes de liberación sostenible), Indicación clínica (dolor ocular postoperatorio, condición inflamatoria, abrasión corneal, dolor infeccioso y dolor neuropático ocular)

Tamaño del mercado de tratamiento intracameral del dolor ocular

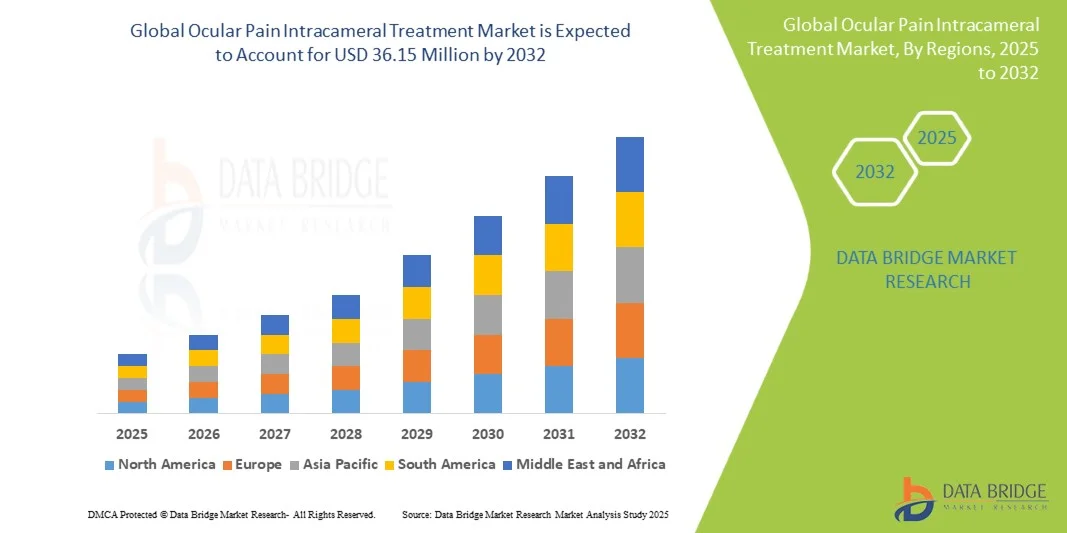

- El tamaño del mercado de tratamiento intracameral del dolor ocular global fue valoradoUSD 22.33 million in 2024y se espera que alcanceUSD 36.15 millones en 2032, aCAGR of 6.21%durante el período previsto

- El crecimiento del mercado está impulsado en gran medida por el creciente volumen de cirugías oftálmicas, en particular procedimientos de catarata, junto con la creciente adopción de formulaciones intracamerales que proporcionan alivio de dolor específico y sostenido con menos efectos secundarios sistémicos

- Además, la creciente demanda de soluciones más seguras, eficaces y compatibles con el paciente está posicionando las terapias intracamerales como opción preferida en la gestión del dolor ocular postoperatoria. Estos factores juntos están acelerando la adopción de la producción avanzada de drogas oculares, lo que aumenta significativamente la expansión del mercado

Análisis del mercado de tratamiento intracameral del dolor ocular

- Los tratamientos intracamerales, la entrega de medicamentos directamente a la cámara anterior del ojo, se están volviendo cada vez más importantes en la gestión del dolor posoperatorio ocular debido a su eficacia específica, los efectos secundarios sistémicos reducidos y la capacidad de mejorar la comodidad del paciente tras procedimientos oftalmológicos como la cirugía de catarata

- La creciente demanda de estas terapias se ve impulsada principalmente por el aumento global de los volúmenes quirúrgicos, la creciente preferencia por soluciones mínimamente invasivas de manejo del dolor y los avances en formulaciones de liberación sostenida diseñadas para un efecto terapéutico más largo y menos intervenciones de seguimiento

- América del Norte dominaba el mercado de tratamiento intracameral del dolor ocular con la mayor cuota de ingresos del 40.3% en 2024, apoyado por altas tasas de cirugía de cataratas, estructuras de reembolso favorables, y la presencia de las principales compañías farmacéuticas y dispositivos oftalmológicos, con Estados Unidos mostrando una fuerte absorción de formulaciones intracamerales aprobadas por la FDA

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento intracameral del dolor ocular durante el período previsto, alimentada por la ampliación de la infraestructura sanitaria, una población envejecida rápidamente y el aumento de la accesibilidad de la atención oftalmológica avanzada en países como China e India

- El segmento corticosteroides dominaba el mercado con una proporción del 42% en 2024, impulsado por su eficacia antiinflamatoria y analgésica probada en entornos postoperatorios, junto con la creciente preferencia del cirujano para la administración controlada de dosis única durante la cirugía ocular

Informe Scope and Ocular Pain Intracameral Treatment Market Segmentation

| Atributos | Tratamiento intracameral del dolor ocular |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Tendencias del mercado de tratamiento intracameral del dolor ocular

Avance en la liberación sostenible y la entrega de drogas dirigida

- Una tendencia significativa y aceleradora en el mercado mundial de tratamiento intracameral del dolor ocular es el desarrollo de sistemas intracamerales de liberación sostenida y de próxima generación, diseñados para mejorar el cumplimiento del paciente, la eficiencia quirúrgica y los resultados terapéuticos a largo plazo

- Por ejemplo, DEXTENZA (Ocular Therapeutix) proporciona un inserto intracanalicular bioresorbable que entrega dexamethasona por hasta 30 días, eliminando la necesidad de frecuentes gotas postoperatorias. Del mismo modo, se están desarrollando formulaciones intracamerales emergentes de nanopartículas y liposomas para mejorar la penetración de drogas y la durabilidad

- Estos sistemas de entrega innovadores no sólo mejoran la eficacia sino que también minimizan los riesgos de dosificación de errores y reducen la dependencia de la adherencia de los pacientes a los regímenes de gota tópica, que durante mucho tiempo ha sido un reto en la gestión del dolor ocular postquirúrgica

- Las tecnologías de liberación sostenida también permiten terapias combinadas, como mezclas corticosteroides-antibióticos, que simplifican los protocolos de tratamiento y disminuyen el riesgo de infección o inflamación tras cirugías cataratas y refractivas

- Esta tendencia hacia soluciones intracamerales más controladas, de acción prolongada y amigables con el paciente está reorganizando las expectativas de atención postoperatoria en la oftalmología. En consecuencia, los actores clave están invirtiendo en implantes biodegradables, inyecciones de depósitos y investigación de formulación con ayuda de AI para mejorar la toma de decisiones clínicas y estrategias de tratamiento personalizado

- La demanda de tratamientos intracamerales avanzados que reduzcan la atención de seguimiento y proporcionen resultados de pacientes superiores está creciendo rápidamente en hospitales, centros de cirugía ambulatoria y clínicas especializadas, impulsando una fuerte innovación y adopción en el mercado

Dinámica del mercado de tratamiento intracameral del dolor ocular

Conductor

Aumentar los volúmenes quirúrgicos oftálmicos y avanzar hacia la atención postoperativa de una dosis

- La creciente prevalencia de cataratas y otros trastornos oculares relacionados con la edad, junto con el aumento del número de intervenciones quirúrgicas en todo el mundo, es una demanda importante para el manejo del dolor intracameral

- Por ejemplo, se prevé que las cirugías de cataratas superarán los 30 millones anuales en todo el mundo para 2030, creando oportunidades sustanciales para soluciones intracamerales de dosis únicas que ofrecen analgesia controlada y beneficios antiinflamatorios

- Las terapias intracamerales se alinean con la creciente preferencia clínica para reducir la dependencia de las gotas tópicas postoperatorias, ofreciendo a los cirujanos una opción confiable y eficiente en el tiempo que garantiza la entrega consistente de drogas en el punto de cuidado

- Además, las vías reguladoras de apoyo, junto con el reembolso favorable en mercados desarrollados como Estados Unidos y Europa, refuerzan la adopción y fomentan las inversiones en formulaciones novedosas

- La conveniencia de una administración única durante la cirugía, una mejor adherencia al paciente y mejores resultados clínicos son factores clave que impulsan la adopción de terapias intracamerales en la oftalmología en todo el mundo

Restraint/Challenge

Costos de alto desarrollo y aprobaciones reglamentarias estrictas

- Un reto significativo para el mercado de tratamiento intracameral del dolor ocular radica en el alto costo de la investigación, ensayos clínicos y el cumplimiento de normas regulatorias estrictas que rigen terapias intraoculares

- Por ejemplo, obtener la aprobación de la FDA o EMA para la entrega intracameral de drogas requiere datos de seguridad y eficacia extensos debido a la administración directa en el ojo, elevando barreras de entrada para empresas más pequeñas

- Además, la fijación de precios premium de implantes avanzados de liberación sostenida y nuevos productos intracamerales en comparación con las caídas tópicas tradicionales puede limitar la absorción, especialmente en regiones sensibles a los precios donde los presupuestos sanitarios se limitan

- Las necesidades de formación del cirujano y las posibles preocupaciones en relación con las complicaciones intraoculares si los productos no se administran correctamente

- Superar estas barreras mediante innovaciones rentables, una educación más amplia de profesionales oftálmicos y demostrar ahorros a largo plazo mediante una reducción de la atención de seguimiento y una mejor adhesión de los pacientes será vital para un crecimiento sostenido del mercado

Ocular del mercado de tratamiento intracameral

El mercado se segmenta sobre la base de la clase de fármacos, indicación clínica, entrega, usuario final y canal de distribución.

- Por clase de drogas

Sobre la base de la clase de drogas, el mercado se segmenta en NSAIDs, corticosteroides, anestesia local, antibióticos, combinaciones analgésicas y implantes de liberación sostenida. Los corticosteroides dominaron el mercado en 2024 con la mayor cuota de ingresos del 42%, impulsado por sus poderosas propiedades antiinflamatorias y analgésicas que los hacen altamente eficaces en el manejo del dolor ocular postoperatorio. Su capacidad para reducir la hinchazón, enrojecimiento y molestias después de la catarata y otras cirugías oculares les ha hecho una opción de tratamiento intracameral preferida en todo el mundo. Aumentar las aprobaciones de nuevas formulaciones corticosteroides, incluyendo formatos de entrega sin conservantes y prellenados, además de apoyar su adopción. Los hospitales y centros de cirugía ambulatoria dependen en gran medida de los corticosteroides como el estándar de atención debido a su eficacia predecible y resultados clínicos favorables. Además, su amplia disponibilidad y su inclusión establecida en protocolos quirúrgicos oftálmicos solidifican su liderazgo en este segmento.

Se espera que los implantes de liberación sostenida sean testigos de la CAGR más rápida durante el período previsto, alimentada por la creciente demanda de soluciones de control del dolor de acción prolongada y mínimamente invasivas. Estos implantes reducen la necesidad de administraciones repetidas, mejorando así el cumplimiento del paciente y los resultados del tratamiento. Sus mecanismos innovadores de suministro de drogas están siendo apoyados por una mayor inversión de R clérigo, lo que los hace atractivos para indicaciones crónicas de dolor como la recuperación postquirúrgica y el dolor ocular neuropático. El potencial para perfiles de liberación adaptados también le da a este segmento una fuerte trayectoria de crecimiento.

- Por indicación clínica

Sobre la base de la indicación clínica, el mercado se segmenta en dolor ocular postoperatorio, afección inflamatoria, abrasión corneal, dolor infeccioso y dolor ocular neuropático. El dolor ocular postoperatorio representó la mayor cuota de mercado en 2024, ya que las cirugías cataratas y refractivas siguen siendo los procedimientos oftálmicos más comunes en todo el mundo. El aumento de los volúmenes quirúrgicos a nivel mundial, especialmente entre la población envejecida, impulsa directamente la demanda de soluciones eficaces de alivio del dolor intracameral. Se prefieren tratamientos intracamerales para proporcionar alivio localizado y específico, minimizando así los efectos secundarios sistémicos. La adopción creciente en centros quirúrgicos ambulatorios apoya aún más el dominio de este segmento.

Se proyecta que el dolor ocular neuropático crecerá al ritmo más rápido durante el período de pronóstico, impulsado por el aumento del reconocimiento y el diagnóstico de síndromes de dolor ocular complejos. Las terapias tópicas tradicionales a menudo no abordan los orígenes neuropáticos, creando una fuerte demanda de enfoques intracamerales específicos. La aparición de formulaciones avanzadas de drogas, junto con ensayos clínicos en curso que evalúan terapias novedosas, está ampliando oportunidades en esta área. El aumento de la conciencia entre los oftalmólogos acerca de las condiciones neuropáticas crónicas añade más impulso a este crecimiento.

- Entrega

Sobre la base de la entrega, el mercado se segmenta en viales de uso único, jeringas prellenadas, implantes/depósitos biodegradables y nanoformaciones. Las jeringas prellenadas dominaron la cuota de mercado en 2024 debido a su conveniencia, menor riesgo de contaminación y beneficios precisos de dosificación. Los oftalmólogos los prefieren cada vez más para procedimientos quirúrgicos, ya que ahorran tiempo en el quirófano y mejoran la seguridad del paciente. La adopción generalizada en hospitales y centros de atención especial, junto con la compatibilidad con los NSAID y los corticosteroides, refuerza su posición líder en el mercado. Además, las aprobaciones reglamentarias para múltiples formulaciones prellenadas han ampliado su disponibilidad clínica.

Se espera que las formaciones nano sean el método de entrega más rápido durante el período previsto, con el apoyo de los avances ennanotecnologíay biodisponibilidad de drogas. Los nanocarriers permiten aumentar la penetración de drogas en los tejidos oculares, garantizando una liberación sostenida y mejores resultados terapéuticos. Su potencial para reducir la frecuencia de dosificación y minimizar los efectos secundarios los hace altamente atractivos para la gestión del dolor ocular a largo plazo. Las crecientes asociaciones de colaboración entre las empresas farmacéuticas y las nanotecnologías están acelerando la comercialización en este segmento.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria, clínicas oculares especiales y cirujanos oftálmicos de oficina. Los hospitales mantuvieron la mayor cuota de mercado en 2024, dado su papel como centros primarios para cirugías oftalmológicas tales como operaciones de catarata y glaucoma. La disponibilidad de infraestructura avanzada, cirujanos oftálmicos cualificados y las capacidades de adquisición a granel impulsan el dominio del segmento. Los hospitales también sirven como centros clave para ensayos clínicos, lo que aumenta aún más el acceso a tratamientos intracamerales innovadores. Sus marcos de reembolso establecidos contribuyen significativamente a la adopción de pacientes y a la demanda general.

Los Centros de Cirugía Ambula (ASC) se proyectan para registrar la CAGR más rápida durante el período de previsión, debido al cambio global hacia la atención quirúrgica ambulatoria. Las ASC ofrecen intervenciones quirúrgicas rentables y de alta calidad y están cada vez más equipadas con herramientas quirúrgicas oculares avanzadas. Su creciente preferencia entre los pacientes por la recuperación rápida y los costos más bajos los convierte en un fuerte conductor de crecimiento. La ampliación de los volúmenes de procedimientos oftalmológicos en las ASC, en particular en América del Norte y Asia y el Pacífico, refuerza aún más su potencial futuro.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado está segmentado en compras hospitalarias, farmacia minorista, ventas directas a instituciones, y en línea. La adquisición de hospitales dominaba el mercado en 2024, impulsado por la compra masiva de tratamientos intracamerales para uso quirúrgico. Los hospitales prefieren la contratación centralizada para asegurar un suministro constante de procedimientos de alto volumen, como las cirugías de cataratas. Las sólidas asociaciones de proveedores-hospitales y acuerdos de precios favorables también apoyan la posición líder de este segmento. Además, los hospitales actúan como guardianes para introducir nuevas formulaciones de drogas, garantizando la rápida adopción de tratamientos innovadores.

Se prevé que la distribución en línea crezca a la velocidad más rápida durante el período de pronóstico, estimulada por la digitalización de la adquisición de atención médica y el aumento de la comodidad con las plataformas de farmacia. Los canales en línea proporcionan accesibilidad, transparencia en la fijación de precios y entrega eficiente de formulaciones especializadas. Esta tendencia es particularmente evidente en las economías emergentes donde los proveedores de atención médica y las clínicas dependen de plataformas digitales para generar tratamientos oftálmicos avanzados. Los marcos regulatorios de apoyo para las ventas de drogas en línea aceleran aún más este crecimiento.

Análisis regional del mercado de tratamiento intracameral del dolor ocular

- América del Norte dominaba el mercado de tratamiento intracameral del dolor ocular con la mayor cuota de ingresos del 40.3% en 2024, apoyado por altas tasas de cirugía de cataratas, estructuras de reembolso favorables, y la presencia de las principales compañías farmacéuticas y dispositivos oftalmológicos, con Estados Unidos mostrando una fuerte absorción de formulaciones intracamerales aprobadas por la FDA

- Los pacientes y proveedores de atención médica de la región valoran la eficacia, precisión y seguridad de los corticosteroides intracamerales y los NSAID, que ofrecen una mejor gestión postoperatoria del dolor y la inflamación en comparación con las gotas tópicas convencionales

- Esta adopción cuenta además con el apoyo de la presencia de los principales innovadores farmacéuticos, las redes de cirugía oftalmológica establecidas y la creciente demanda de formulaciones de uso único, sin conservantes y de liberación sostenida.

U.S. Ocular Pain Intracameral Treatment Market Insight

El mercado de tratamiento intracameral del dolor ocular estadounidense capturó la mayor parte de ingresos del 79% en 2024 dentro de América del Norte, alimentada por el elevado número de cirugías de cataratas realizadas anualmente y el creciente cambio hacia los corticosteroides intracamerales y los NSAIDs para el alivio del dolor postoperatorio. Los cirujanos y pacientes favorecen cada vez más soluciones libres de dosis únicas que reducen la dependencia de múltiples gotas tópicas, mejorando el cumplimiento y los resultados. Las aprobaciones Robust de la FDA y los oleoductos fuertes de las principales empresas oftalmológicas refuerzan aún más la posición de Estados Unidos. Además, la creciente población de ancianos, junto con los marcos de reembolso establecidos, sigue impulsando el crecimiento del mercado.

Europa ocular dolor intracameral mercado de tratamiento

Se proyecta que el mercado de tratamiento intracameral del dolor ocular de Europa se expanda en un CAGR sustancial durante el período de previsión, impulsado principalmente por normas sanitarias estrictas, infraestructura quirúrgica fuerte y la creciente demanda de atención postoperatoria eficiente. Los pacientes y médicos europeos están cada vez más atraídos a terapias de liberación sostenida y combinación que proporcionan alivio duradero del dolor ocular y la inflamación. Dado que los procedimientos de catarata están plenamente cubiertos en muchos sistemas de salud pública, la adopción de tratamientos intracamerales aumenta constantemente. Además, los ensayos clínicos en curso y la armonización regulatoria en toda la UE están fomentando una mayor innovación y un aumento.

U.K. Ocular Pain Intracameral Treatment Market Insight

Se prevé que el mercado de tratamiento intracameral del dolor ocular en el Reino Unido crezca en una CAGR notable durante el período de previsión, impulsado por el enfoque del Servicio Nacional de Salud (NHS) en optimizar la eficiencia quirúrgica y reducir las complicaciones postoperatorias. La creciente preocupación por la adherencia a los medicamentos ha alentado a los cirujanos a cambiar hacia terapias intracamerales de dosis únicas que simplifican la recuperación postquirúrgica. Además, el énfasis del país en la innovación en la oftalmología, junto con la demanda de pacientes para una recuperación más rápida y reducción de la carga de gota, apoya la continua expansión de este segmento.

Alemania Ocular dolor intracameral mercado de tratamiento

Se espera que el mercado de tratamiento intracameral del dolor ocular de Alemania se amplíe en un CAGR considerable durante el período de previsión, alimentado por una alta conciencia de la salud ocular, una infraestructura quirúrgica avanzada y una fuerte adopción de tratamientos oftalmológicos de vanguardia. Los hospitales alemanes y las clínicas oculares especiales están adoptando cada vez más corticosteroides intracamerales y depósitos de liberación sostenida para su eficacia demostrada en la gestión del dolor de cirugía post-cataracta. El fuerte ecosistema de investigación farmacéutica del país y el énfasis en estándares de calidad también fomentan la integración de soluciones innovadoras de suministro de drogas ecológicas que se ajusten a las expectativas de seguridad y sostenibilidad de los pacientes.

Asia-Pacific Ocular Pain Intracameral Treatment Market Insight

El mercado de tratamiento intracameral del dolor ocular en Asia-Pacífico está preparado para crecer en el CAGR más rápido del 23,5% durante el período de previsión de 2025 a 2032, impulsado por el aumento de cirugías cataratas y refractivas en China, India y Japón. El aumento del gasto sanitario, las iniciativas gubernamentales para mejorar el acceso a la atención de los ojos y el aumento de la conciencia de las terapias de dolor ocular modernas están impulsando la adopción. Además, la región está surgiendo como centro de ensayos clínicos y fabricación rentable de formulaciones intracamerales, lo que aumenta la accesibilidad y la accesibilidad para una base de pacientes más amplia. La combinación de crecimiento demográfico y demanda quirúrgica hace de la APAC una frontera de crecimiento crítica.

Japón Ocular dolor intracameral mercado de tratamiento

El mercado de tratamiento intracameral del dolor ocular de Japón está cobrando impulso debido al rápido envejecimiento de la población del país y al ecosistema avanzado de tecnología médica. Los cirujanos japoneses son primeros adoptadores de implantes corticosteroides de liberación sostenida y entrega de fármacos nanoformuladores, que mejoran la adherencia del paciente y reducen las complicaciones. El énfasis cultural en la medicina de precisión y la integración de nuevas terapias en los flujos de trabajo quirúrgicos existentes apoya una fuerte adopción. Además, la demanda de alivio del dolor ocular mínimamente invasivo y altamente eficaz se alinea con el impulso de Japón hacia soluciones oftálmicas innovadoras.

India Ocular dolor intracameral mercado de tratamiento

El mercado de tratamiento intracameral del dolor ocular de la India representó la mayor cuota de ingresos del mercado en Asia Pacífico en 2024, atribuida a la alta carga del país de cataratas, la expansión de la población de clase media y el creciente acceso a atención ocular asequible. India está presenciando un aumento significativo de los volúmenes de cirugía de cataratas a través de campañas de salud pública y cadenas oftalmológicas privadas, impulsando la adopción de soluciones intracamerales de gestión del dolor. La disponibilidad de formulaciones eficaces en función de los costos, la capacidad de fabricación nacional y las iniciativas de atención de la visión dirigidas por el Gobierno están acelerando el crecimiento. Además, aumentar la conciencia entre cirujanos y pacientes acerca de las ventajas de las opciones de uso único y liberación sostenida es aumentar la penetración del mercado.

Mercado de tratamiento intracameral del dolor ocular Compartir

La industria del tratamiento intracameral del dolor ocular está dirigida principalmente por empresas bien establecidas, incluyendo:

- Novartis AG (Suiza)

- Alcon Inc. (Suiza)

- Bausch & Lomb (Canadá)

- Santen Pharmaceutical Co., Ltd. (Japón)

- Sun Pharmaceutical Industries Ltd. (India)

- Ocular Therapeutix, Inc. (U.S.)

- EyePoint Pharmaceuticals, Inc. (U.S.)

- Aerie Pharmaceuticals, Inc. (U.S.)

- Clearside Biomedical (U.S.)

- Nicox (Francia)

- Harrow, Inc. (U.S.)

- Laboratoires Théa (Francia)

- Kowa Company, Ltd. (Japón)

- Mitotech S.A. (Luxemburgo)

- Graybug Vision, Inc. (U.S.)

- Kala Pharmaceuticals, Inc. (U.S.)

- Formosa Pharmaceuticals, Inc. (Taiwan)

- IVERIC bio, Inc. (U.S.)

¿Cuáles son los desarrollos recientes en el mercado de tratamiento intracameral del dolor ocular?

- En abril de 2025, la FDA amplió la aprobación de Dextenza (inserción oftalmológica de dexametasona) para incluir pacientes pediátricos para el tratamiento del dolor ocular y la inflamación tras la cirugía oftalmológica. Esto marca la primera vez que se ha aprobado la inserción para los niños, proporcionando una opción de corticosteroides de liberación sostenida que reduce la dependencia de gotas de ojos tópicas

- En enero de 2025, Glaukos Corporation anunció los preparativos de lanzamiento comercial para iDose® TR, su implante intracameral de larga duración que ofrece travoprost para terapia continua. El implante, diseñado para la liberación sostenida, representa una innovación clave en la entrega de drogas oculares para las condiciones que requieren tratamiento a largo plazo, incluyendo superposición de la gestión del dolor postoperatoria en algunos casos

- En septiembre de 2024, CRSToday destacó la creciente adopción de antibióticos intracamerales en entornos de cirugía de catarata de alto volumen para reducir los riesgos de infección postoperatoria. En el informe se subrayaron las eficiencias operativas y el creciente consenso clínico en apoyo de la entrega intracameral de drogas para obtener resultados quirúrgicos más seguros, con implicaciones para estrategias de manejo del dolor ocular

- En diciembre de 2023, EuroTimes informó sobre una “nueva era” de la entrega de fármacos oftálmicos, con innovaciones como los NSAID intracamerales, corticosteroides e implantes de liberación sostenida que transforman el dolor de cirugía de catarata y la gestión de la inflamación. El artículo señaló la creciente adopción clínica de terapias intracamerales para reemplazar múltiples gotas tópicas postoperatorias, mejorando el cumplimiento y los resultados del paciente

- En octubre de 2021, la FDA aprobó una indicación suplementaria para Dextenza para tratar el picor ocular asociado con conjuntivitis alérgica, ampliando su uso más allá del dolor y la inflamación postquirúrgica. Esta aprobación reforzó el papel de los insertos de corticosteroides intracamerales de liberación sostenida como herramientas versátiles en el dolor ocular y la gestión de la alergia

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.