Global Office Based Labs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

55.16 Billion

USD

114.00 Billion

2025

2033

USD

55.16 Billion

USD

114.00 Billion

2025

2033

| 2026 –2033 | |

| USD 55.16 Billion | |

| USD 114.00 Billion | |

| % | |

|

Segmentación del mercado global de laboratorios en consultorio, por modalidad (laboratorios de especialidad única, laboratorios de especialidad múltiple, laboratorios híbridos), servicio (intervención vascular periférica, intervenciones endovasculares, cardiología, radiología intervencionista, venosa, otros), especialista (cirujanos vasculares, oftalmología, manejo del dolor, gastroenterología, cardiólogos intervencionistas, radiólogos intervencionistas, ortopedia, otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de laboratorios en oficinas

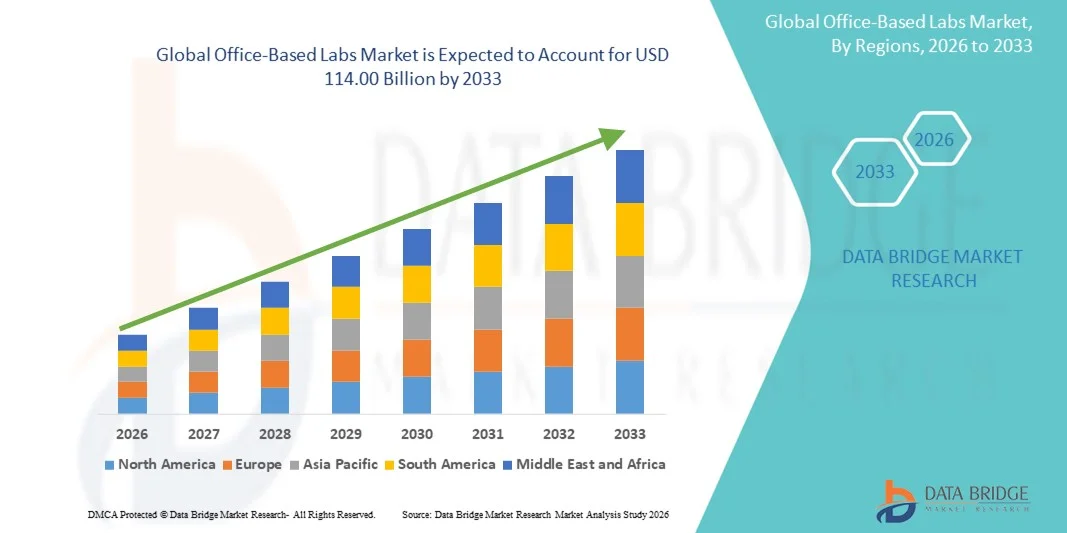

- El tamaño del mercado global de laboratorios basados en oficinas se valoró en USD 55,16 mil millones en 2025 y se espera que alcance los USD 114,00 mil millones para 2033 , con una CAGR del 9,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente adopción de tecnologías de diagnóstico avanzadas y la creciente demanda de soluciones eficientes de pruebas médicas en el sitio en entornos ambulatorios y de consultorio.

- Además, los proveedores de atención médica priorizan cada vez más las pruebas rápidas, precisas y rentables, lo que acelera la implementación de soluciones de laboratorio en el consultorio y contribuye significativamente a la expansión del mercado.

Análisis del mercado de laboratorios en oficinas

- Los laboratorios en consultorios, que brindan servicios de diagnóstico y pruebas de laboratorio en el lugar en entornos ambulatorios y de consultorios clínicos, se están volviendo cada vez más esenciales tanto en la atención primaria como en las prácticas especializadas debido a su capacidad para brindar resultados más rápidos, mejorar la comodidad del paciente y mejorar la eficiencia clínica general.

- La creciente demanda de laboratorios en consultorios se debe principalmente al enfoque de los proveedores de atención médica en diagnósticos rápidos, pruebas rentables y una mejor gestión de los pacientes, así como a la creciente necesidad de soluciones de atención médica descentralizadas que reduzcan las visitas al hospital.

- Norteamérica dominó el mercado de laboratorios de consultorio con aproximadamente el 39,1 % de los ingresos globales en 2025, gracias a su consolidada infraestructura sanitaria, un alto gasto en salud y una sólida presencia de actores clave del sector. Estados Unidos continúa liderando la actividad del mercado con un crecimiento sustancial en la adopción de laboratorios de consultorio, impulsado especialmente por los avances en tecnologías de diagnóstico y servicios de procedimientos ambulatorios.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de laboratorios en consultorios durante el período de pronóstico, impulsada por el aumento del acceso a la atención médica, la creciente conciencia de los beneficios de los diagnósticos en el sitio, la creciente urbanización y la expansión de los ingresos disponibles que respaldan una adopción más amplia de configuraciones de laboratorio en consultorios.

- El segmento de laboratorios de especialidad única dominó el mercado con una participación en los ingresos del 47,5 % en 2025, impulsado por sus ofertas de servicios enfocadas y su capacidad para brindar atención especializada de manera eficiente.

Alcance del informe y segmentación del mercado de laboratorios de oficina

|

Atributos |

Perspectivas clave del mercado de los laboratorios en oficinas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• LabCorp (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de laboratorios en oficinas

Adopción creciente de diagnósticos avanzados y procedimientos mínimamente invasivos

- Una tendencia clave y en auge en el mercado global de laboratorios de consultorio es la creciente adopción de herramientas de diagnóstico avanzadas y procedimientos mínimamente invasivos. Estas soluciones permiten a los profesionales sanitarios realizar procedimientos en entornos ambulatorios de forma eficiente, reduciendo la necesidad de visitas al hospital y mejorando la experiencia del paciente.

- Por ejemplo, muchos laboratorios modernos de oficina ahora incorporan sistemas de imágenes de alta resolución, dispositivos de prueba en el punto de atención y equipos de diagnóstico portátiles, lo que permite a los médicos brindar atención precisa y oportuna sin las demoras asociadas con los procedimientos hospitalarios.

- La integración de herramientas de salud digital en los laboratorios de consultorio, como los historiales médicos electrónicos (HCE) y las plataformas de telesalud, facilita una mejor gestión de los pacientes, la programación de citas y la consulta remota. Esto mejora la eficiencia del flujo de trabajo y permite a los proveedores ofrecer una atención más personalizada.

- La mayor eficiencia de los procedimientos, los tiempos de recuperación más rápidos y los menores costos generales tanto para los pacientes como para los proveedores están fomentando la adopción de laboratorios en consultorios en múltiples especialidades, incluidas dermatología, cardiología, gastroenterología y oftalmología.

- La tendencia hacia la atención ambulatoria y las intervenciones mínimamente invasivas está transformando las expectativas de los pacientes, ya que cada vez más personas prefieren una atención cómoda, accesible y de alta calidad más cerca de casa. Empresas como Smith & Nephew y Ambu están ampliando sus soluciones en el consultorio con equipos de diagnóstico y procedimientos compactos y fáciles de usar.

- La demanda de laboratorios en consultorios que permitan una atención eficiente y centrada en el paciente está aumentando rápidamente tanto en los mercados desarrollados como en los emergentes, a medida que los sistemas de atención médica buscan optimizar la utilización de recursos y mejorar la satisfacción del paciente.

Dinámica del mercado de laboratorios en oficinas

Conductor

Creciente demanda de atención médica rentable y centrada en el paciente

- La creciente necesidad de reducir los costos de atención médica, manteniendo al mismo tiempo una atención de alta calidad, es un factor clave para los laboratorios en consultorio. Al trasladar los procedimientos de los entornos hospitalarios a las clínicas ambulatorias, los proveedores pueden minimizar los gastos generales y optimizar la asignación de recursos.

- Por ejemplo, en marzo de 2025, Ambu lanzó un sistema de endoscopia portátil diseñado para procedimientos en consultorio, lo que pone de relieve la transición hacia el diagnóstico y las intervenciones ambulatorias. Se espera que estas innovaciones impulsen la adopción de soluciones de laboratorio en consultorio durante el período de pronóstico.

- Los pacientes buscan cada vez más atención médica conveniente, accesible y oportuna, que los laboratorios en consultorios brindan al reducir los tiempos de espera y eliminar las visitas innecesarias al hospital.

- Además, la demanda de procedimientos mínimamente invasivos y atención preventiva está aumentando la demanda de laboratorios bien equipados en consultorios. Los médicos pueden realizar intervenciones rutinarias, diagnósticos y seguimiento en un entorno controlado y amigable para el paciente.

- La creciente tendencia de la prestación de servicios de salud centrados en pacientes ambulatorios y la expansión de la cobertura de seguros para procedimientos en el consultorio están apoyando aún más el crecimiento del mercado.

Restricción/Desafío

Cumplimiento normativo y limitaciones de la infraestructura

- Los estrictos requisitos regulatorios y la necesidad de una infraestructura clínica adecuada pueden suponer importantes desafíos para la adopción de laboratorios en consultorios. Garantizar el cumplimiento de las normativas sanitarias locales, los estándares de calidad y los protocolos de seguridad requiere una inversión significativa en capacitación, equipos y gestión de las instalaciones.

- Por ejemplo, las demoras en la obtención de las certificaciones necesarias o en el cumplimiento de los estándares de higiene y seguridad pueden limitar la escalabilidad de los procedimientos en la oficina.

- Además, las clínicas o consultorios más pequeños pueden enfrentar limitaciones de recursos, incluida la disponibilidad de personal capacitado, equipo especializado o infraestructura de TI de apoyo, lo que puede obstaculizar la adopción.

- Abordar estos desafíos mediante una guía regulatoria simplificada, inversión en configuraciones de laboratorio estandarizadas en oficinas y programas de capacitación para el personal clínico es crucial para el crecimiento sostenido del mercado.

- Si bien los avances en equipos de diagnóstico y procedimientos compactos y rentables están ayudando a mitigar algunos desafíos de infraestructura, superar las barreras regulatorias y operativas seguirá siendo fundamental para la adopción generalizada de laboratorios en consultorios.

Análisis del mercado de los laboratorios de oficina

El mercado está segmentado en función de la modalidad, el servicio y el especialista.

- Por modalidad

Según la modalidad, el mercado de laboratorios en consultorio se segmenta en laboratorios de especialidad única, laboratorios de especialidad múltiple y laboratorios híbridos. El segmento de laboratorios de especialidad única dominó el mercado con una participación en los ingresos del 47,5 % en 2025, impulsado por su oferta de servicios especializada y su capacidad para brindar atención especializada de manera eficiente. Estos laboratorios permiten a los médicos optimizar recursos y brindar atención de alta calidad para un tipo de procedimiento específico, como intervenciones cardíacas, vasculares o gastroenterológicas. Su simplicidad operativa facilita su gestión y reduce los costos generales en comparación con los laboratorios de especialidad múltiple. Los laboratorios de especialidad única son particularmente atractivos para las consultas más pequeñas y los mercados emergentes debido a la menor inversión en infraestructura. Además, la creciente preferencia por los procedimientos ambulatorios, la comodidad para el paciente y la mínima dependencia hospitalaria están impulsando su adopción. Los avances tecnológicos en equipos diseñados para procedimientos específicos refuerzan aún más el dominio de este segmento. El conocimiento de los pacientes sobre la atención ambulatoria especializada también contribuye a una fuerte demanda. Las políticas de reembolso que respaldan los procedimientos ambulatorios mejoran la rentabilidad. Además, las estrategias de marketing y marca enfocadas ayudan a los laboratorios de especialidad única a mantener una ventaja competitiva. Las redes de atención médica consolidadas prefieren cada vez más estos laboratorios por sus resultados predecibles y flujos de trabajo optimizados. El dominio del segmento también se ve respaldado por una mayor afluencia de pacientes y una menor complejidad en la programación.

Se espera que el segmento de Laboratorios Híbridos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,1 %, entre 2026 y 2033, gracias a su flexibilidad para combinar múltiples especialidades en un mismo lugar. Los laboratorios híbridos permiten realizar procedimientos tanto diagnósticos como intervencionistas, atendiendo las diversas necesidades de los pacientes en una sola consulta. Su versatilidad es cada vez más valorada en centros urbanos y centros ambulatorios con un alto volumen de pacientes. La creciente demanda de soluciones integrales de tratamiento por parte de los pacientes es un factor clave para el crecimiento. Los laboratorios híbridos pueden integrar eficientemente equipos multidisciplinarios, mejorando la eficiencia de los procedimientos. La integración de equipos avanzados para múltiples procedimientos garantiza una mejor utilización del espacio y los recursos. También ofrecen un mayor potencial de ingresos para los proveedores gracias a la amplia gama de servicios que ofrecen. La creciente inversión en infraestructura avanzada y la adopción de tecnología aceleran su expansión. La capacidad de gestionar múltiples procedimientos sin ingreso hospitalario reduce los costes sanitarios generales para los pacientes. La cobertura de seguros para procedimientos híbridos ambulatorios impulsa su adopción. El creciente enfoque del sistema sanitario en la atención ambulatoria y la comodidad del paciente impulsa aún más el crecimiento del segmento. La mayor eficiencia de los procedimientos y la satisfacción del paciente convierten a los laboratorios híbridos en la opción preferida por los profesionales sanitarios modernos.

- Por servicio

En función del servicio, el mercado se segmenta en Intervención Vascular Periférica, Intervenciones Endovasculares, Cardiología, Radiología Intervencionista, Venosa y Otros. El segmento Cardiológico representó la mayor participación en los ingresos, con un 41,8%, en 2025, impulsado por la creciente prevalencia de enfermedades cardiovasculares y la adopción de procedimientos cardíacos mínimamente invasivos en consultorios. Los laboratorios ambulatorios permiten realizar procedimientos como cateterismos, estudios electrofisiológicos y ablaciones de forma eficiente. Los procedimientos cardíacos se benefician de equipos y tecnología avanzados, lo que reduce la necesidad de hospitalización. La creciente concienciación de los pacientes sobre la atención cardíaca preventiva y electiva impulsa su adopción en el mercado. Este segmento se sustenta en políticas de reembolso favorables para intervenciones cardíacas ambulatorias. Los médicos prefieren los laboratorios cardíacos en consultorios por su agilización de los flujos de trabajo y una mayor flexibilidad en la programación. La rápida recuperación del paciente y la reducción de las estancias hospitalarias mejoran la satisfacción y la productividad. Las redes de atención médica consolidadas invierten en centros ambulatorios especializados en cardiología. Una infraestructura especializada y un personal experimentado contribuyen a una mayor tasa de éxito en los procedimientos. La capacidad de ofrecer seguimiento y monitorización continuos refuerza el atractivo de los laboratorios de cardiología. Su relación coste-eficacia, en comparación con las intervenciones hospitalarias, también impulsa su adopción. En general, el segmento de cardiología sigue siendo la columna vertebral de los servicios de procedimientos en consultorio debido al alto volumen de pacientes y la demanda consolidada.

Se proyecta que el segmento de Intervención Vascular Periférica registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,0 %, entre 2026 y 2033, impulsada por los avances tecnológicos en tratamientos vasculares mínimamente invasivos. La creciente prevalencia de la enfermedad arterial periférica a nivel mundial impulsa la demanda de intervenciones vasculares ambulatorias. Los laboratorios en consultorio permiten realizar angioplastias, implantes de stents y otros procedimientos vasculares con menor dependencia hospitalaria. La creciente preferencia de los pacientes por una recuperación rápida y el tratamiento ambulatorio impulsa el crecimiento del segmento. El apoyo al reembolso de procedimientos vasculares en entornos ambulatorios impulsa aún más la adopción. La versatilidad de los laboratorios ambulatorios para realizar múltiples procedimientos mejora la eficiencia. Las herramientas avanzadas de imagenología y diagnóstico en los laboratorios en consultorio mejoran el éxito de los procedimientos y la seguridad del paciente. La creciente concienciación entre médicos y pacientes sobre la intervención vascular temprana contribuye a la demanda. La expansión de la infraestructura sanitaria urbana acelera la penetración en el mercado. Las inversiones en equipos portátiles de alta calidad mejoran el acceso a las intervenciones periféricas. Los profesionales sanitarios se benefician de un mayor volumen de pacientes y menores costes operativos. La creciente colaboración entre especialistas y centros ambulatorios refuerza el potencial de crecimiento. En general, el crecimiento del segmento está respaldado por la creciente prevalencia de enfermedades, la eficiencia de los procedimientos y la comodidad del paciente.

- Por especialista

Según el especialista, el mercado se segmenta en cirujanos vasculares, oftalmología, manejo del dolor, gastroenterología, cardiólogos intervencionistas, radiólogos intervencionistas, ortopedia y otros. El segmento de cardiólogos intervencionistas dominó el mercado con una participación en los ingresos del 39,6 % en 2025, debido al alto volumen de intervenciones cardíacas realizadas en laboratorios en consultorios. Los cardiólogos intervencionistas se benefician de procedimientos mínimamente invasivos que reducen las estancias hospitalarias y mejoran los resultados de los pacientes. El equipo avanzado de diagnóstico y procedimientos, adaptado a la atención cardíaca ambulatoria, fortalece la adopción. La demanda de los pacientes de intervenciones cardíacas accesibles y oportunas respalda el dominio del mercado. Los laboratorios cardíacos ambulatorios establecidos permiten a los especialistas optimizar el flujo de trabajo y mejorar la eficiencia de los procedimientos. La capacitación y la experiencia de los cardiólogos intervencionistas aumentan la confianza del paciente. La cobertura de seguros para procedimientos cardíacos en consultorios contribuye aún más a la adopción. La integración con los registros médicos electrónicos mejora la continuidad de la atención. Los servicios cardíacos ambulatorios específicos reducen los conflictos de programación y mejoran la productividad. La creciente prevalencia de enfermedades cardiovasculares a nivel mundial garantiza una demanda sostenida. Las alianzas estratégicas entre cardiólogos y centros ambulatorios impulsan los ingresos del segmento. La alta satisfacción del paciente y la recurrencia de las consultas refuerzan el dominio del mercado. Las continuas mejoras tecnológicas en procedimientos cardíacos garantizan el liderazgo a largo plazo en el segmento.

Se espera que el segmento de Manejo del Dolor experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,5 %, entre 2026 y 2033, impulsada por el aumento de la incidencia del dolor crónico y la creciente preferencia de los pacientes por las intervenciones terapéuticas ambulatorias. Los laboratorios en consultorios permiten realizar bloqueos nerviosos, inyecciones espinales y tratamientos mínimamente invasivos de manera eficiente. La reducción de costos y una recuperación más rápida en comparación con los entornos hospitalarios mejoran la adopción por parte de los pacientes. El conocimiento sobre las soluciones no quirúrgicas para el manejo del dolor está aumentando a nivel mundial. Los médicos prefieren cada vez más las instalaciones en consultorios por su flexibilidad en los procedimientos y la gestión de pacientes. Los avances tecnológicos en equipos para el manejo del dolor mejoran la seguridad y la eficacia. El reembolso de seguros para intervenciones ambulatorias para el dolor respalda el crecimiento del segmento. Las clínicas que ofrecen tratamiento multimodal del dolor atraen un mayor volumen de pacientes. Los centros urbanos están adoptando laboratorios para el manejo del dolor para satisfacer la creciente demanda. La programación optimizada y la atención de seguimiento mejoran la satisfacción del paciente. Los modelos de atención colaborativa con equipos multidisciplinarios impulsan aún más el crecimiento. La expansión de los procedimientos mínimamente invasivos en todas las especialidades fortalece el segmento. La conveniencia, la eficiencia y la creciente prevalencia del dolor crónico garantizan un alto crecimiento para el segmento de manejo del dolor.

Análisis regional del mercado de laboratorios en oficinas

- América del Norte dominó el mercado de laboratorios de oficina con la mayor participación en los ingresos de aproximadamente el 39,1 % en 2025, respaldada por su infraestructura de atención médica bien establecida, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria.

- La región está siendo testigo de un crecimiento sustancial en la adopción de laboratorios en consultorios, particularmente impulsado por los avances en tecnologías de diagnóstico, pruebas en el punto de atención y servicios de procedimientos ambulatorios.

- El creciente enfoque en diagnósticos rápidos, prestación de atención médica rentable y mejores resultados para los pacientes está impulsando aún más la expansión del mercado en clínicas, consultorios especializados e instalaciones ambulatorias.

Análisis del mercado de laboratorios en consultorios de EE. UU.

El mercado estadounidense de laboratorios en consultorios captó la mayor participación en ingresos de Norteamérica en 2025, impulsado por la rápida adopción de tecnologías de diagnóstico en consultorios y servicios de procedimientos ambulatorios. Los proveedores de atención médica priorizan las pruebas rápidas y precisas y la atención centrada en el paciente, lo que impulsa la expansión de los laboratorios en consultorios en clínicas de atención primaria, consultorios especializados y centros ambulatorios. La integración de pruebas en el punto de atención, historiales clínicos digitales y plataformas de diagnóstico automatizadas está contribuyendo significativamente al crecimiento del mercado.

Análisis del mercado europeo de laboratorios en consultorio.

Se proyecta que el mercado europeo de laboratorios en consultorio se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones sanitarias y la creciente demanda de diagnósticos rápidos in situ. Este crecimiento se sustenta en sistemas sanitarios consolidados, la creciente adopción en clínicas ambulatorias y especializadas, y el enfoque en mejorar la eficiencia de la atención al paciente. Países clave como el Reino Unido y Alemania están experimentando una creciente integración de laboratorios en consultorio en clínicas y centros especializados, lo que impulsa la expansión del mercado.

Análisis del mercado de laboratorios en consultorios del Reino Unido.

Se prevé que el mercado de laboratorios en consultorios del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente necesidad de servicios de diagnóstico rápidos y precisos en clínicas ambulatorias y consultorios especializados. Esta adopción se ve respaldada además por la demanda de los pacientes de diagnósticos convenientes, la integración con sistemas de salud digitales y los esfuerzos por reducir las visitas al hospital, manteniendo al mismo tiempo una atención de alta calidad.

Análisis del mercado de laboratorios en consultorio en Alemania.

Se prevé que el mercado de laboratorios en consultorio en Alemania crezca a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por la creciente concienciación sobre los diagnósticos avanzados y la demanda de procedimientos ambulatorios eficientes. La sólida infraestructura sanitaria del país, su énfasis en la innovación y su enfoque en la atención centrada en el paciente impulsan la adopción de laboratorios en consultorio en hospitales y clínicas especializadas.

Análisis del mercado de laboratorios en consultorio en Asia-Pacífico.

Se prevé que el mercado de laboratorios en consultorio en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsado por el mayor acceso a la atención médica, la creciente urbanización, la mayor concienciación sobre el diagnóstico in situ y el aumento de la renta disponible. La rápida urbanización en países como China, Japón e India, sumada a las iniciativas gubernamentales para mejorar la atención médica, está impulsando la adopción de laboratorios en consultorio. Los avances tecnológicos, las soluciones de diagnóstico asequibles y la creciente demanda de pruebas en el punto de atención son los principales impulsores del crecimiento en la región APAC.

Análisis del mercado de laboratorios en consultorio en Japón.

El mercado de laboratorios en consultorio en Japón está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la rápida urbanización y la demanda de diagnósticos prácticos y precisos. La integración con historiales médicos electrónicos y clínicas ambulatorias especializadas, junto con un mayor enfoque en la atención a pacientes mayores, está impulsando el crecimiento del mercado.

Análisis del mercado de laboratorios en consultorio en China.

El mercado de laboratorios en consultorio en China representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la rápida urbanización, la expansión del acceso a la atención médica y la alta adopción de tecnologías de diagnóstico médico. Las iniciativas gubernamentales que promueven la atención médica descentralizada, la creciente concienciación sobre los beneficios de las pruebas in situ y el aumento de los ingresos disponibles son factores clave que impulsan el mercado en China.

Cuota de mercado de los laboratorios de oficina

La industria de laboratorios basados en oficinas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• LabCorp (EE. UU.)

• Quest Diagnostics (EE. UU.)

• BioReference Laboratories ( EE. UU.)

• Sonic Healthcare (Australia)

• Unilabs (Suiza)

• Eurofins Scientific (Luxemburgo )

• Fulgent Genetics (EE. UU.)

• Invitae Corporation (EE. UU.)

• Cerba HealthCare (Francia )

• Dynacare (Canadá )

• Alverno Laboratories (EE. UU.)

• PathGroup (EE. UU. )

• Genoptix (EE. UU.)

• ACM Global Laboratories (EE. UU.)

• Healthcare Global Enterprises (India)

• MedLabs (Sudáfrica)

• SRL Diagnostics (India)

• VivaDiag (EE. UU.)

• iGenomix (EE. UU.)

Últimos avances en el mercado global de laboratorios de oficina

- En septiembre de 2025, Quest Diagnostics y Epic anunciaron una colaboración pionera en la industria para mejorar la experiencia de las pruebas de laboratorio mediante la integración de la suite tecnológica sanitaria de Epic en la red nacional de Quest. Esta iniciativa busca optimizar la solicitud de pruebas de laboratorio, la generación de informes de resultados, la programación de citas y la facturación para proveedores y pacientes, mejorando la comodidad y la eficiencia operativa en los aproximadamente 2000 centros de pruebas de Quest en EE. UU.

- En noviembre de 2025, Labcorp destacó su inversión estratégica en diagnósticos domiciliarios y remotos a través de empresas de su cartera, como Getlabs, ampliando el acceso a las pruebas de laboratorio y la toma de muestras a distancia. El enfoque se centra en llevar los servicios de diagnóstico directamente a los hogares de los pacientes, aumentando la comodidad y mejorando la adherencia a los protocolos de prueba, lo que refleja la tendencia general hacia los diagnósticos descentralizados.

- En agosto de 2025, los datos de informes del sector mostraron que se proyectaba un crecimiento significativo del mercado estadounidense de laboratorios de consulta, con estimaciones que sugieren que el tamaño del mercado podría superar los 35 000 millones de dólares para 2033 debido al aumento de los procedimientos ambulatorios y la mayor demanda de entornos de atención mínimamente invasivos. Esta proyección subraya el sólido impulso del mercado en los laboratorios de pruebas y procedimientos de consulta.

- En 2024, Siemens Healthineers lanzó una plataforma tecnológica integrada para laboratorios de consultorio, lo que resultó en un aumento de aproximadamente el 15 % en su penetración de mercado en Norteamérica. Este avance pone de manifiesto la creciente adopción de tecnologías y plataformas de laboratorio avanzadas para mejorar la eficiencia del flujo de trabajo y la capacidad de diagnóstico en los consultorios.

- En agosto de 2025, Mayo Clinic Laboratories expandió su presencia internacional mediante una alianza estratégica con un importante proveedor de atención médica europeo, ampliando su oferta de servicios y facilitando el acceso a nuevos mercados. Estas alianzas ilustran cómo actores clave están aprovechando las colaboraciones para ampliar su alcance global y mejorar la prestación de servicios en todas las regiones.

- En septiembre de 2025, Labcorp completó la adquisición de activos selectos de los negocios de servicios de oncología y pruebas clínicas relacionadas de BioReference Health, reforzando su cartera de servicios de laboratorio y ampliando capacidades, especialmente en diagnósticos especializados de cáncer y relacionados.

- En abril de 2023, informes del sector proyectaron que el mercado global de laboratorios en consultorio alcanzaría los 52 200 millones de dólares para 2033, impulsado por el aumento de las inversiones en infraestructura sanitaria, el aumento de los procedimientos mínimamente invasivos y marcos de reembolso favorables. Este hito pone de relieve la trayectoria de crecimiento a largo plazo reconocida por las empresas de investigación de mercado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.