Global Oled Deposition Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.80 Billion

USD

32.40 Billion

2025

2033

USD

11.80 Billion

USD

32.40 Billion

2025

2033

| 2026 –2033 | |

| USD 11.80 Billion | |

| USD 32.40 Billion | |

| % | |

|

Global OLED Deposition Equipment Market Segmentation, By Equipment Type (Vacuum Thermal Evaporation (VTE), Organic Vapor Phase Deposition (OVPD), Inkjet Printing Equipment, Atomic Layer Deposition (ALD), and Others), Application (Smartphones, Televisions, Wearables, Automotive Displays, IT Displays y otros), Substrate Type (Glass, Flexible)

OLED Deposition Equipment Tamaño del mercado

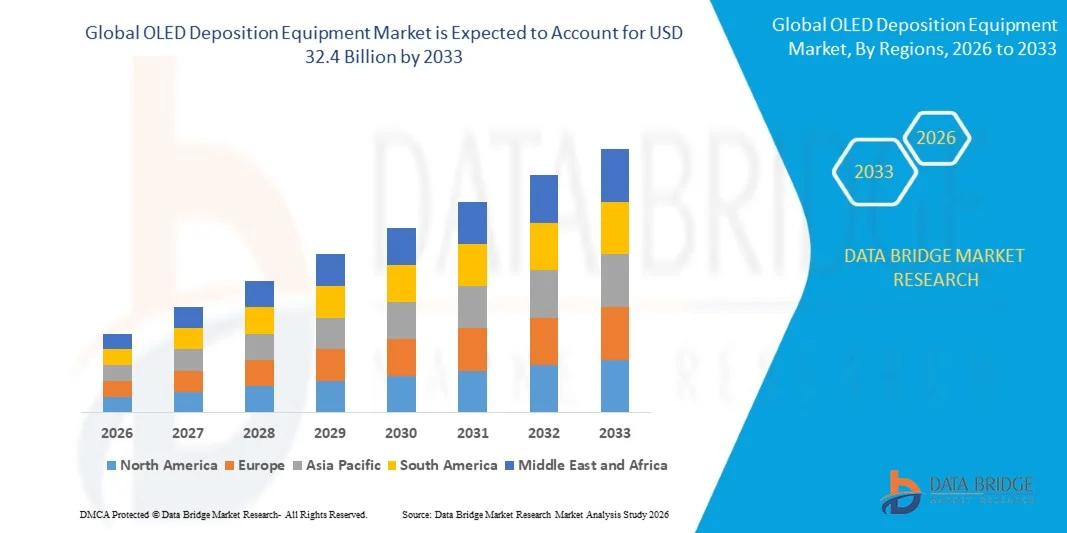

- El tamaño del mercado mundial del equipo de deposición OLED se valoró enUSD 11.8 billionen 2025 y se espera que alcanceUSD 32.4 billionpor 2033, en un CAGR de13.4%durante el período previsto.

- El crecimiento del mercado está impulsado principalmente por la industria de visualización OLED global en rápida expansión, la aceleración de la adopción de pantallas plegables y flexibles de teléfonos inteligentes, la demanda de paneles OLED de alta resolución en televisiones y aplicaciones automotrices, y la inversión continua de capital por los principales fabricantes de paneles en infraestructura de deposición de próxima generación.

- Además, los avances tecnológicos en curso en la impresión de inyección de tinta y las técnicas de deposición basadas en ALD, el cambio hacia mayor Gen 8+ Las líneas de fabricación OLED, la agresiva expansión de la capacidad de panel OLED interna de China, y la creciente preferencia de los consumidores por experiencias de pantalla premium en varias categorías de dispositivos están apoyando aún más la expansión del mercado global robusta.

OLED Deposition Equipment Market Analysis

- El equipo de deposición OLED abarca los sistemas de fabricación críticos utilizados para depositar capas ultrafinales orgánicas e inorgánicas sobre sustratos durante la fabricación de pantallas e iluminación OLED, incluyendo cámaras de evaporación térmica de vacío, plataformas de impresión de inyección de tinta, reactores de deposición de fase de vapor orgánico, y herramientas de de deposición de capa atómica que determinan colectivamente rendimiento de paneles, calidad y economía de producción.

- La creciente demanda de equipo de deposición OLED se alimenta por la aceleración de la penetración de las pantallas OLED en teléfonos inteligentes premium, la expansión de la producción de televisión OLED de gran superficie, el rápido crecimiento de las pantallas OLED automotrices para cabinas e iluminación interior, y la aparición de factores de forma plegable y enrollable que requieren capacidades avanzadas de de deposición de sustratos.

- Asia-Pacífico dominó el mercado OLED Deposition Equipment con una proporción de aproximadamente 68,2% en 2025, impulsado por la presencia concentrada de los principales fabricantes de paneles OLED en Corea del Sur, China y Japón, incluyendo Samsung Display, LG Display, BOE Technology, CSOT y Japan Display, que anclan colectivamente el mayor ecosistema de fabricación OLED del mundo.

- Se espera que América del Norte sea la región de más rápido crecimiento con una CAGR de 15,1%, impulsada por el aumento de las inversiones en pantalla avanzada R plagaD, la rápida adopción de la tecnología OLED en programas OEM automotriz, la creciente demanda de fabricantes de dispositivos AR/VR y los fabricantes de dispositivos portátiles, y la ampliación de las capacidades de fabricación de equipos semiconductores en toda la región.

- El segmento Vacuum Thermal Evaporation (VTE) dominó el mercado con una proporción de aproximadamente 52.6% en 2025, impulsado por su estatus como técnica de deposición estándar de la industria establecida para la producción RGB OLED, su fiabilidad demostrada en la fabricación de alto volumen, y el respaldo fuerte de la posición casi dominante de Canon Tokki en el suministro de sistemas avanzados de evaporación de metal fino (FMM) a los principales productores de paneles a nivel mundial.

Report Scope and OLED Deposition Equipment Market Segmentation

|

Atributos |

OLED Deposition Equipment Key Market Insights |

|

Segmentos cubiertos |

Por tipo de equipo: Evaporación térmica de vacío (VTE), Deposición de fase de vapor orgánico (OVPD), Equipo de impresión de inyección de tinta, Deposición de capa atómica (ALD), Otros By Application: Smartphones, televisores, tejidos, pantallas automáticas, pantallas de TI, otros Por tipo de subtrato: vidrio, plástico flexible, metal, otros Por Usuario Final:Consumer Electronics, Automotive, Healthcare, Industrial, Others |

|

Países cubiertos |

América del Norte: • EE.UU. • Canadá • México Europa: • Alemania • Francia • U.K. • Países Bajos • Suiza • Bélgica • Rusia • Italia • España • Turquía • El resto de Europa Asia y el Pacífico: • China • Japón • India • Corea del Sur • Singapur • Malasia • Australia • Tailandia • Indonesia • Filipinas • Descanso de Asia-Pacífico Oriente Medio y África: Arabia Saudita • U.A.E. • Sudáfrica • Egipto Israel • El resto de Oriente Medio y África América del Sur: • Brasil • Argentina • El resto de América del Sur |

|

Principales jugadores del mercado |

• Canon Tokki Corporation (Japón), • Material aplicado, Inc. (U.S.), • ULVAC, Inc. (Japón), • Tokyo Electron Limited (Japón), • SFA Engineering Corporation (Corea del Sur), • Sunic System Ltd. (Corea del Sur), • Veeco Instruments Inc. (U.S.), • AIXTRON SE (Alemania), • Kurt J. Lesker Company (U.S.), • Wonik IPS Co., Ltd. (Corea del Sur), • Korea Vacuum Tech Co., Ltd. (South Korea), • SNU Precision Co., Ltd. (Corea del Sur) |

|

Oportunidades de mercado |

• La rápida expansión de las líneas de fabricación de TV OLED de gran superficie Gen 8+ por los fabricantes de paneles chinos está creando una demanda significativa para el equipo avanzado de deposición de grandes substratos. • El aumento de la comercialización de la tecnología OLED impresa con inyección de tinta ofrece oportunidades para que los proveedores de equipos introduzcan plataformas de deposición rentables y sin máscaras. • Ampliar los programas de pantalla OLED automotriz a través de OEMs globales están impulsando la demanda de equipos de deposición de alta fiabilidad certificados para entornos de producción de automoción. |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

OLED Deposition Equipment Market Trends

"Avances en la OLED de inyección de tinta y tecnologías de la deposición de próxima generación"

- El cambio progresivo de la evaporación térmica al vacío hacia la deposición OLED impresa por inyección de tinta está surgiendo como la tendencia estructural más transformadora en el mercado de equipos, ofreciendo el potencial para eliminar máscaras de metal fino costosos, reducir significativamente los residuos de materiales orgánicos, permitir el procesamiento de sustratos más grande, y reducir drásticamente los costos de fabricación de paneles, especialmente para aplicaciones de TV de gran área y OLED.

- Los principales fabricantes de paneles, incluyendo Samsung Display, LG Display y BOE Technology, están acelerando las inversiones piloto en equipos de impresión de inyección de tinta, con la producción OLED de inyección de tinta comercial cada vez más visible en la hoja de ruta de la industria, creando una tubería de equipo creciente para proveedores especializados de sistemas de de deposición de tinta.

- La posición casi dominante de Canon Tokki en sistemas de evaporación térmica por vacío, al parecer suministrando equipo utilizado en aproximadamente el 90% de las líneas de producción de RGB OLED a nivel mundial, es una dinámica de definición que forma tanto los precios del equipo, los tiempos de suministro y el cálculo estratégico de los fabricantes de paneles que buscan la diversificación de la cadena de suministro.

- El rápido escalado de las líneas de fabricación Gen 8.5 y Gen 8.7 OLED en China, impulsado por BOE Technology, CSOT, Tianma y Visionox invirtiendo agresivamente bajo programas de soporte de pantalla semiconductor gubernamentales, está creando una demanda sostenida de equipos de deposición de gran superficie en múltiples categorías de equipos.

- La integración de sensores de monitoreo de espesores en tiempo real, algoritmos de optimización de procesos impulsados por IA y la metrología avanzada en el lugar dentro del equipo de deposición es cada vez más estándar, permitiendo mejoras de rendimiento, reduciendo las tasas de defectos y reduciendo el costo de producción de paneles en aplicaciones de formato grande y pequeño.

- La creciente demanda de pantallas OLED flexibles y plegables que requieran deposición de sustratos de poliimido está impulsando la innovación del equipo hacia procesos de deposición de baja temperatura y sistemas avanzados de manipulación web capaces de mantener la uniformidad de película de nivel nanométrico durante la producción continua de rollos a rollo o substrato por substrato flexible.

- La expansión de los programas de pantalla OLED automotriz en vehículos premium OEMs está impulsando a los fabricantes de equipos de deposición a desarrollar sistemas certificados de alta fiabilidad con documentación de consistencia de procesos mejorada necesaria para calificaciones de grado automotriz y estándares de seguridad funcional.

- En general, el mercado de equipos de deposición OLED está pasando de un paradigma de tecnología dominante hacia un paisaje multi-tecnológico, con impresión de inyección de tinta, OVPD y ALD ganando terreno junto con las plataformas VTE establecidas mientras la industria OLED madura en diversos segmentos de aplicaciones.

OLED Deposition Equipment Market Dynamics

Conductor

"Rising OLED Display Adoption Driving Demand for Advanced Deposition Equipment"

- El cambio global irreversible de teléfonos inteligentes premium y de gama media hacia las pantallas OLED, acelerado por la transición completa de Apple OLED iPhone y la adopción amplia de paneles AMOLED de Android OEMs, está creando el controlador de demanda más sustancial y sostenido para el equipo de deposición OLED en todo el período previsto.

- Los paneles de televisión OLED de gran superficie están penetrando en una banda de precios cada vez más amplios, con LG Display y Samsung Display expandiendo la capacidad de producción WOLED y QD-OLED respectivamente, y los fabricantes de paneles chinos que invierten en líneas Gen 8+ orientadas a la economía de TV OLED de mercado masivo que requieren inversión de equipos continuos.

- La rápida proliferación de pantallas OLED en cabinas automotrices, consolas centrales, clusters de instrumentos e iluminación interior ambiental en plataformas de vehículos globales está creando un segmento de demanda de alta resistencia y alta fiabilidad para el equipo de deposición OLED que ordena precios de primera calidad y relaciones de oferta a largo plazo.

- El mercado de smartphones plegable, que se expande rápidamente a través de Samsung, Huawei, Motorola y las marcas emergentes de OEM chinas, requiere una producción de paneles OLED flexible especializada con equipos avanzados de deposición capaces de lograr una uniformidad de película de nivel nanométrico precisa en sustratos de vidrio poliimido y ultrafina.

- La creciente demanda de microdisplays OLED en auriculares de realidad aumentada, sistemas de realidad virtual y sistemas de desgaste empresarial está abriendo una clara oportunidad de equipo de deposición con economía por unidad premium y barreras técnicas altas, favoreciendo a los fabricantes de equipos de deposición de precisión establecidos.

- La inversión en paneles de pantalla OLED IT para ordenadores portátiles, monitores y tabletas, impulsada por las transiciones de Apple MacBook Pro y iPad Pro OLED e introduccións de portátiles OEM OLED, está generando una demanda adicional de equipo de deposición más allá de las aplicaciones tradicionales de teléfono inteligente y TV.

- Los programas nacionales de apoyo a la industria semiconductora de China, incluidos los subsidios directos, la financiación preferencial y los incentivos nacionales de adquisición para los fabricantes de paneles, están impulsando una ola acelerada de construcción de fab OLED que crea la demanda de adquisición de equipo multimillonario en toda la cadena de valor del equipo de deposición.

Restraint / Challenge

"Concentración de la cadena de suministro y ciclos de calificación larga limitando la expansión del mercado"

- El control casi-monopolistico de Canon Tokki sobre sistemas avanzados de evaporación térmica de la máscara de metal fino, suministrando un 90% estimado de las líneas de producción de RGB OLED a nivel mundial, crea fuertes cuellos de botella a medida que los fabricantes de paneles compiten por asignaciones limitadas de equipos anuales, limitando el ritmo a que se puede conectar nueva capacidad de producción OLED.

- El costo de adquisición de sistemas avanzados de deposición OLED varía de USD 5 millones a más USD 100 millones por unidad para plataformas de gran área Gen 8+, con una línea completa de producción OLED que requiere múltiples sistemas de deposición, creando enormes barreras de capital que limitan los nuevos fabricantes de paneles y concentran la construcción de fab entre los titulares bien capitalizados.

- Los plazos de calificación de equipo largo, que a menudo van de 12 a 24 meses para nuevas herramientas de deposición a fin de lograr la aceptación del rendimiento de grado de producción en los principales fabricantes de paneles, crean retrasos significativos entre pedidos de equipo y la realización de ingresos para proveedores de equipo y disponibilidad de capacidad para los fabricantes de paneles.

- La transición de la evaporación térmica al vacío a la impresión de inyección de tinta OLED se enfrenta a retos técnicos no resueltos, como la gestión de solventes en entornos ultralimpios, la uniformidad del pixel a escala y la compatibilidad del filtro de color, retrasando la viabilidad comercial de la deposición de tinta OLED y la oportunidad del mercado del equipo asociado.

- La intensa competencia de tecnologías de visualización alternativas que incluyen mini-LED, microLED y QD-LCD en segmentos de mercado sensibles a los precios crea incertidumbre sobre la trayectoria de demanda de paneles OLED a largo plazo, especialmente en aplicaciones de televisión de gran área donde la desventaja de costo de OLED sigue siendo un desafío comercial.

- Las tensiones geopolíticas y los riesgos de control de las exportaciones de tecnología, en particular en lo que respecta a las restricciones del equipo semiconductor de los Estados Unidos y China, crean incertidumbre para los proveedores de equipos de deposición que prestan servicios a los fabricantes de paneles chinos, lo que podría perturbar las cadenas de suministro de equipo establecidas y crear complejidad en el cumplimiento.

- Estos factores combinados crean importantes desafíos estructurales en relación con la concentración de acceso al equipo, la intensidad de capital, la incertidumbre en la transición tecnológica y el riesgo geopolítico que requieren una planificación estratégica sofisticada en toda la cadena de valor del equipo de deposición OLED.

OLED Deposition Equipment Market Scope

El mercado se segmenta sobre la base del tipo de equipo, aplicación, tipo de sustrato y usuario final.

Por tipo de equipo

Sobre la base del tipo de equipo, el mercado mundial del equipo de deposición OLED se segmenta en la evaporación térmica de vacío (VTE), la deposición de fase de vapor orgánico (OVPD), el equipo de impresión de inyección de tinta, la deposición de la capa atómica (ALD) y otros.

El segmento Vacuum Thermal Evaporation (VTE) dominaba el mercado con la mayor cuota de ingresos de aproximadamente 52.6% en 2025, impulsado por su posición arraigada como la técnica establecida estándar de la industria para la deposición de molécula pequeña RGB OLED de alto volumen. Los sistemas VTE, liderados por las plataformas de evaporación de precisión de Canon Tokki, están profundamente integrados en las líneas de producción OLED emblemáticas de Samsung Display y LG Display, y su capacidad para lograr el control de espesor de capa de subnanometer con alta repetibilidad de proceso hace que sean la opción preferida para la producción de panel de TV premium y OLED a pesar de altos costos de capital y utilización de materiales.

Se espera que el segmento de equipo de impresión Inkjet sea testigo del crecimiento más rápido de aproximadamente 19,3% durante el período de previsión, alimentado por el impulso estratégico de la industria para superar el desperdicio de material inherente de VTE (hasta el 95% del material orgánico se pierde durante la deposición de VTE), eliminar máscaras de metal costosos y desbloquear la economía de producción necesaria para la fabricación de paneles OLED de gran área comercialmente viable. Aumentar la inversión de RículoD de fabricantes de paneles y empresas de equipos en sistemas OLED de inyección de tinta de próxima generación, combinados con mejoras significativas de eficiencia en la gestión de solventes y la precisión de jetting, avanza progresivamente la tecnología hacia el despliegue a escala comercial.

By Application

Sobre la base de la aplicación, el mercado mundial de equipos de deposición OLED se segmenta en Smartphones, televisores, tejidos, pantallas automáticas, pantallas de TI y otros.

El segmento de Smartphones dominaba el mercado con una proporción de aproximadamente 48,3% en 2025, impulsado por la adopción casi completa de pantallas OLED de la industria mundial de teléfonos inteligentes en todos los segmentos de precio medio de alta calidad y en rápida expansión. Ampliación continua de la capacidad de producción de paneles para smartphones OLED por Samsung Display, LG Display, BOE Technology y CSOT, junto con la transición completa de Apple para iPhone a la amplia adopción de paneles AMOLED de OLED y Android OEMs, sostiene la posición dominante del segmento de smartphones en la conducción de los volúmenes de equipos de deposición.

Se espera que el segmento Automotive Displays sea testigo del crecimiento más rápido de aproximadamente 18.7% durante el período de previsión, alimentado por la rápida proliferación de la tecnología de visualización OLED a través de programas de digitalización de cabinas de vehículos, incluyendo grupos de instrumentos curvados, pantallas de consolas de centro de gran formato, pantallas de panel a pila, y sistemas de iluminación interior ambiente OLED. Los fabricantes de automóviles Premium incluyendo Mercedes-Benz, BMW, Audi y una amplia gama de EV OEMs están integrando las pantallas OLED como una característica definitoria de los interiores de vehículos de próxima generación, impulsando una inversión sostenida en equipos de deposición OLED de grado automotriz.

Por tipo de subtrato

Sobre la base del tipo de sustrato, el mercado mundial del equipo de deposición OLED se segmenta en vidrio, plástico flexible, metal y otros.

El segmento de sustrato de vidrio dominaba el mercado con una proporción de aproximadamente 54,1% en 2025, impulsado por el amplio uso de sustratos de vidrio rígidos en televisores OLED, teléfonos inteligentes convencionales, pantallas de TI y aplicaciones industriales donde la rigidez estructural, estabilidad dimensional y compatibilidad de procesamiento establecida hacen del vidrio el material de fundación preferido. La producción OLED basada en vidrios se beneficia de décadas de experiencia de fabricación optimizada, densidades de defectos más bajas y hermética superior en comparación con alternativas flexibles.

Se espera que el segmento de sustratos de plástico flexible sea testigo del crecimiento más rápido de aproximadamente 16,2% durante el período previsto, alimentado por el mercado de smartphones plegable, la creciente demanda de pantallas automotrices curvas y conformadas y la proliferación de dispositivos OLED flexibles. Sustratos flexibles basados en poliimidos requieren procesos especializados de deposición de baja temperatura y sistemas precisos de encapsulación de suciedad fina, creando oportunidades de demanda de equipos premium como el mercado de visualización flexible pasa de nicho a los volúmenes de producción dominantes.

Por Usuario final

Sobre la base de Usuario Final, el mercado mundial de equipos de deposición OLED se segmenta en Electrónica de Consumo, Automotriz, Salud, Industrial y Otros.

El segmento Consumer Electronics dominaba el mercado con una proporción de aproximadamente 62,4% en 2025, impulsado por la adopción generalizada de pantallas OLED en smartphones, tabletas, televisores inteligentes, laptops, smartwatches y consolas de juego, que representan colectivamente la base de aplicaciones de mayor volumen para la producción de paneles OLED y, en consecuencia, para las inversiones de equipo de deposición que lo permiten. Aumentar la demanda de las pantallas OLED en múltiples categorías de dispositivos de consumo y continuar la primaización de la electrónica de consumo globalmente sostiene la posición de ingresos dominante del segmento.

Se espera que el segmento Automotriz sea testigo del crecimiento más rápido de aproximadamente 17,9% durante el período de previsión, alimentado por la aceleración de la transición global a vehículos electrificados, donde las pantallas OLED están surgiendo como un elemento de diseño definido para los interiores de vehículos de próxima generación, y la rápida expansión de los programas de certificación de pantalla OLED automotriz en cadenas globales de suministro OEM. Los crecientes requisitos para paneles OLED de alto nivel y amplio rango de temperatura con documentación de fiabilidad de grado automotriz están impulsando inversiones de equipos dedicados en la deposición OLED para entornos de producción automotriz.

OLED Deposition Equipment Market Regional Analysis

- Asia-Pacífico dominaba el mercado OLED Deposition Equipment con la mayor proporción de ingresos de aproximadamente 68,2% en 2025, lo que refleja la abrumadora concentración geográfica de la fabricación mundial de paneles OLED en Corea del Sur, China, Japón y Taiwán. Corea del Sur, anclada por Samsung Display y LG Display, representa el ecosistema de fabricación OLED más avanzado tecnológicamente, que alberga la mayor concentración de Gen 8+ Líneas de fabricación OLED y la base más profunda instalada de equipos avanzados de deposición VTE y ALD. China está ampliando rápidamente su papel como segundo principal centro de fabricación OLED, con BOE Technology, CSOT, Tianma y Visionox invirtiendo colectivamente decenas de miles de millones de dólares en nuevas capacidades OLED apoyadas por la política industrial estatal.

- Las industrias de toda la región se benefician de la integración profunda de la cadena de suministro entre fabricantes de paneles, fabricantes de equipos, proveedores de materiales y dispositivos OEM, creando un ecosistema de visualización OLED altamente eficiente y rápido. La proximidad de los principales fabricantes de equipos de deposición incluyendo Canon Tokki, ULVAC, SFA Engineering y Sunic System a sus clientes principales en Corea del Sur y Japón refuerza aún más la posición dominante de Asia-Pacífico en el mercado de equipos de deposición OLED.

- Este liderazgo de mercado cuenta con el apoyo de generosos subsidios de exhibición semiconductores gubernamentales en China y Corea del Sur, grandes mercados nacionales de electrónica de consumo que impulsan la demanda de paneles, sólidos ecosistemas de talento técnico, y un conocimiento de fabricación establecido que crea ventajas competitivas para la industria OLED de Asia-Pacífico a través de 2033.

Corea del Sur Silicon Wafer Market Insight

Corea del Sur tiene una posición globalmente crítica en el mercado OLED Deposition Equipment como hogar de Samsung Display y LG Display, los dos mayores fabricantes de paneles OLED del mundo, que impulsan colectivamente la mayor demanda de un solo país para equipos avanzados de deposición VTE, ALD y encapsulación. La industria OLED de Corea del Sur lidera la frontera tecnológica mundial en pilas OLED tándem, paneles QD-OLED e innovación de pantalla flexible, requiriendo continuamente mejoras de equipo de deposición de próxima generación. El fuerte apoyo del gobierno a través de la iniciativa K-Display y los programas de inversión de fab multimillonarios de Samsung y LG mantienen el papel dominante de Corea del Sur en la definición de la demanda mundial de equipos de deposición OLED.

China OLED Deposition Equipment Market Insight

El mercado de China OLED Deposition Equipment está experimentando el crecimiento absoluto más rápido, impulsado por la inversión masiva respaldada por el estado en la fabricación de paneles OLED nacionales bajo los programas de pantalla semiconductores 'Made in China 2025' y posteriores. BOE Technology, CSOT, Visionox y Tianma están escalando agresivamente líneas de fabricación Gen 6 y Gen 8.5 OLED, creando demanda anual de adquisiciones multimillonarias de dólares para equipos avanzados de deposición. El impulso de China para la autosuficiencia del equipo doméstico también está impulsando la inversión en fabricantes locales de equipos de deposición OLED, incluyendo Hefei Laide y Beijing Sineva, buscando reducir la dependencia de proveedores de equipos japoneses y coreanos.

Japón OLED Deposition Equipment Market Insight

Japón tiene una posición excepcionalmente pivotal en el mercado mundial de equipos de deposición OLED como hogar de Canon Tokki, cuyos sistemas de evaporación térmica de vacío se utilizan en un 90% estimado de líneas de producción OLED RGB a nivel mundial, lo que convierte a Japón en la nación proveedora de equipo más estratégicamente importante en toda la cadena de suministro de pantalla OLED. La cartera de equipos complementarios de deposición de ULVAC, la experiencia tecnológica de procesos de Tokyo Electron y el ecosistema de fabricación de materiales avanzados más amplios de Japón refuerzan el papel crítico e irreemplazable del país. La recuperación en curso de Japan Display y los programas continuos de pantalla OLED de Sony sostienen la demanda de paneles domésticos junto con el liderazgo de exportación de equipos.

U.S. OLED Deposition Equipment Market Insight

El mercado de equipos de declaración OLED está experimentando un crecimiento acelerado, impulsado por el aumento de la inversión en tecnología de pantalla OLED para aplicaciones de defensa, aeroespaciales, médicas y AR/VR, la rápida expansión de programas OLED automotriz en EE.UU. y OEM internacionales, y la innovación continua de Materiales Aplicados y Veeco Instruments en plataformas de deposición avanzadas. El creciente interés por parte del gobierno y el sector privado de EE.UU. en asegurar cadenas de suministro de tecnología de pantalla interna, junto con la creciente adopción OLED en productos de Apple y la expansión de inversiones AR/VR de Meta, Microsoft y Apple, está apoyando la creciente inversión de equipos en toda la región.

Europe OLED Deposition Equipment Market Insight

El mercado europeo OLED Deposition Equipment es testigo de un crecimiento constante, impulsado por la fuerte demanda del sector automotriz de OEMs premium alemanes, incluyendo Mercedes-Benz, BMW y Audi incorporando pantallas OLED en nuevas plataformas de vehículos, la innovación europea de equipos de deposición de AIXTRON SE, y la creciente adopción de iluminación OLED en aplicaciones arquitectónicas y comerciales. El enfoque estratégico de la UE para asegurar cadenas de suministro de semiconductores y pantalla a través de la Ley Europea de Chips y programas de inversión de la industria de visualización está expandiendo gradualmente las capacidades europeas de fabricación OLED y creando demanda incremental de equipos de deposición.

OLED Deposition Equipment Market Share

La industria OLED Deposition Equipment está dirigida principalmente por empresas bien establecidas, incluyendo:

- Canon Tokki Corporation (Japón)

- Applied Materiales, Inc. (U.S.)

- ULVAC, Inc.

- Tokyo Electron Limited (Japón)

- SFA Engineering Corporation (Corea del Sur)

- Sunic System Ltd. (Corea del Sur)

- Veeco Instruments Inc. (U.S.)

- AIXTRON SE (Alemania)

- Kurt J. Lesker Company (Estados Unidos)

- Wonik IPS Co., Ltd. (Corea del Sur)

- Korea Vacuum Tech Co., Ltd. (South Korea)

- SNU Precision Co., Ltd. (South Korea)

Últimas novedades en el mercado mundial del equipo de deposición OLED

- A principios de 2026, Canon Tokki anunció la expansión de la capacidad en su instalación de fabricación Utsunomiya para abordar los crecientes atrasos de sus sistemas de evaporación térmica de vacío Gen 8.7 ordenados por Samsung Display y BOE Technology para la próxima generación de TV OLED y líneas de producción de paneles de TI de gran formato.

- En 2025–2026, BOE Technology avanzó su línea piloto OLED de inyección de tinta en Chengdu, China, logrando mejores métricas de uniformidad de píxeles que representan avances significativos hacia la producción OLED de inyección de tinta a escala comercial, reflejando la madurez creciente de las plataformas de equipo de deposición de Kateeva y otros inkjet OLED desplegados en la línea.

- En 2025, Applied Materials amplió su portafolio de equipo de deposición OLED con nuevos sistemas de encapsulación de perfiles finos basados en ALD dirigidos a la producción flexible de paneles OLED, abordando los requisitos críticos de vida útil y rendimiento de barrera de las aplicaciones OLED plegable de próxima generación.

- A finales de 2025, SFA Engineering obtuvo varios nuevos contratos de equipo de deposición OLED de fabricantes de paneles chinos que trataban de diversificar su base de proveedores de equipos más allá de Canon Tokki, lo que refleja la creciente demanda de proveedores de sistemas VTE alternativos dentro del ecosistema de fabricación OLED chino en rápida expansión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.