Global Openstack Service Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.13 Billion

USD

101.62 Billion

2025

2033

USD

13.13 Billion

USD

101.62 Billion

2025

2033

| 2026 –2033 | |

| USD 13.13 Billion | |

| USD 101.62 Billion | |

| % | |

|

Global OpenStack Service Market, By Component (Solution and Service), Organization Size (Large Enterprises and Small and Medium Enterprises (SMES)), Deployment (Public Cloud and Private Cloud), Vertical (Banking Financial Services and Insurance (BFSI), Retail and E-Commerce, Academic and Research, Telecommunication, IT, Government and Defense, Manufacturing, and Others) - Industry to Trends and Fore

OpenStack Service MarketSinopsis

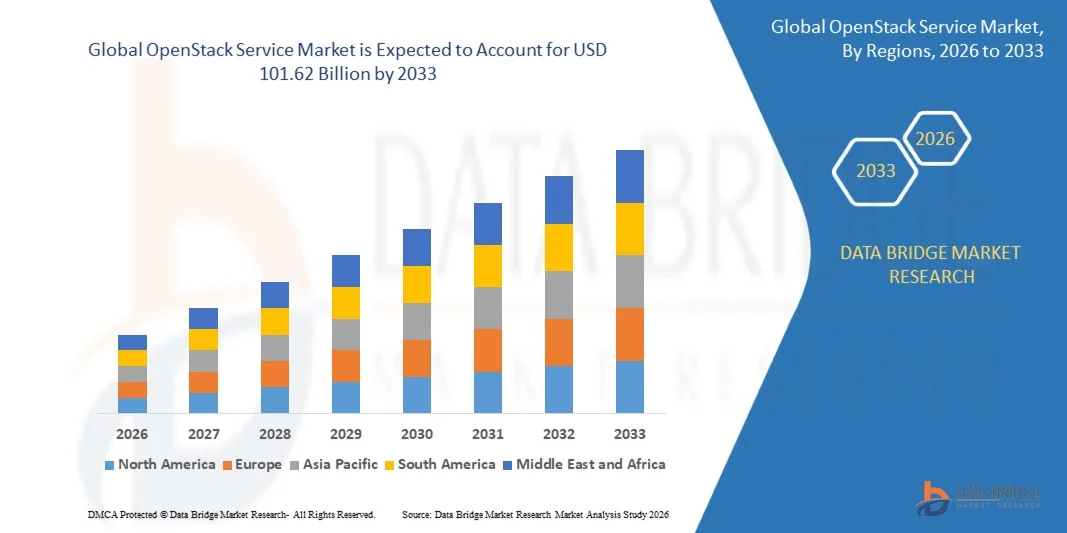

El mercado de servicio de OpenStack fue valorado enUSD 13.13 Billón en 2025y se prevé que alcanceUSD 101.62 Billion by 2033, creciendo en unCAGR of 29.15% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la adopción de entornos cloud híbridos y privados, la creciente demanda de soluciones de infraestructura de código abierto escalables y la creciente inversión en iniciativas de transformación digital en todas las industrias. La ampliación del despliegue de aplicaciones y avances en la nube en materia de contenedorización, computación de bordes y tecnologías de infraestructura definidas por software está apoyando aún más la expansión del mercado en las economías desarrolladas y emergentes.

El enfoque cada vez mayor en la infraestructura de cloud eficiente y flexible en función de los costos, junto con la creciente demanda de automatización de la carga de trabajo y modernización de los centros de datos, alienta a las empresas a adoptar plataformas y servicios basados en OpenStack. Las organizaciones de telecomunicaciones, BFSI, IT y los sectores gubernamentales utilizan cada vez más soluciones OpenStack para mejorar la agilidad de la infraestructura, optimizar la eficiencia operacional y reducir la dependencia de plataformas de nube patentadas. El aumento de las inversiones en cargas de trabajo de IA, redes 5G y entornos multicloud están acelerando aún más la adopción de servicios de OpenStack en todo el mundo.

Principales tendencias del mercado "

- América del Norte dominaba el OpenStack Service Market con la mayor cuota de ingresos del 34,60% en 2025, respaldada por una elevada madurez informática en la nube, fuertes inversiones empresariales en infraestructura de nube híbrida, y una creciente adopción de tecnologías de código abierto en industrias

- El segmento de soluciones llevó al mercado con una participación del 61,8% en 2025, impulsada por la creciente adopción de plataformas OpenStack para gestionar infraestructuras cloud privadas e híbridas a través de empresas

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido en una CAGR de 32,9% de 2026 a 2033, alimentada por la rápida transformación digital, el aumento de la adopción en la nube entre empresas y PYMES, y la expansión de las inversiones en infraestructura de centros de datos

- El servicio es el tipo de componente de mayor crecimiento, proyectado para registrar un CAGR de 18,2% de 2026 a 2033, apoyado por el aumento de la demanda de consultoría, integración, mantenimiento y servicios gestionados asociados con implementaciones OpenStack

- El segmento privado de la nube dominó la categoría de despliegue con una cuota de ingresos del 57,3% en 2025, liderada por el aumento del enfoque empresarial en la seguridad de datos, el cumplimiento y el control de infraestructura

- Las grandes empresas representaron el 42,3% del mercado en 2025, preferido por inversiones sustanciales en la modernización de la infraestructura de la nube y la transformación de centros de datos

- El segmento de nube pública es la categoría de despliegue más rápido, con un CAGR de 17,6% de 2026 a 2033, impulsado por el aumento de la preferencia por recursos informáticos rentables y escalables.

Tamaño del mercado

- Valor mundial del mercado (2025): 13,13 dólares

- Valor de mercado esperado (2033): 101,62 dólares

- CAGR prefabricado (2026–2033): 29,15%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and OpenStack Service MarketSegmentation

|

Atributos |

llave de servicio de OpenStackMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Red Hat, Inc.(U.S.) · Canonical Ltd. (Reino Unido) ·Mirantis, Inc.(U.S.) ·Cisco Systems, Inc.(U.S.) ·Hewlett Packard Enterprise Development LP(U.S.) · SUSE (Alemania) ·IBM(U.S.) · VMware, Inc. (U.S.) · RACKSPACE US, INC. (U.S.) · Huawei Technologies Co., Ltd. (China) · Dell Inc. (U.S.) · Oracle (U.S.) · Bright Computing, Inc. (Países Bajos) · EasyStack Inc. (China) · Plataforma9 (U.S.) · Puppet (U.S.) · Aptira (Australia) · CDI LLC (U.S.) · Software Techblue Private Ltd. (India) · Cyxtera Technologies, Inc. (U.S.) |

|

Oportunidades de mercado |

· Ampliación de los servicios de OpenStack para AI y Generative AI Workloads · Aumentar la adopción de la infraestructura de computación OpenStack-Based Edge para redes 5G · Aumentar la demanda de Soberanas Soluciones en Nube a través del gobierno y las industrias reguladas |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

OpenStack Service Market Trends

Tendencia: Aumento de la adopción de la infraestructura híbrida y multicolor

Las organizaciones están adoptando cada vez más arquitecturas híbridas y multicloud para mejorar la flexibilidad de la carga de trabajo, optimizar los costos de infraestructura y evitar el bloqueo de proveedores. OpenStack está ganando una fuerte tracción como una plataforma de nube de código abierto que permite a las empresas gestionar las nubes privadas mientras se integra perfectamente con entornos de nube pública. El creciente despliegue de aplicaciones containerizzate, plataformas de computación de bordes y cargas de trabajo de IA está acelerando aún más la demanda de infraestructura basada en OpenStack. Las empresas de telecomunicaciones y las grandes empresas utilizan cada vez más OpenStack para apoyar aplicaciones nativas de la nube y funciones de red 5G.

Empresas como Red Hat y Mirantis están ampliando activamente sus ofertas OpenStack para apoyar entornos de nube híbridos, mientras que CERN continúa operando uno de los mayores despliegues de OpenStack del mundo con más de 300.000 núcleos de CPU y miles de máquinas virtuales que apoyan operaciones de investigación científica.

OpenStack Service Market Dynamics

Conductor de mercado clave: Aumentar la demanda de plataformas de nube de código abierto y eficientes en costos

La creciente necesidad de una infraestructura cloud flexible y eficiente en función de los costos está impulsando significativamente la adopción de servicios de OpenStack en todas las empresas. Las organizaciones están cambiando cada vez más de plataformas de nube patentadas hacia soluciones de código abierto para reducir los gastos de licencias y mejorar las capacidades de personalización. La demanda de infraestructura escalable que apoye las iniciativas de IA, computación de bordes y transformación digital está fortaleciendo aún más el crecimiento del mercado. El aumento de las inversiones en centros de datos definidos por software y entornos cloud privados está acelerando las implementaciones de OpenStack en todas las industrias.

Las principales empresas como Walmart, ATT y PayPal han implementado infraestructuras basadas en OpenStack para apoyar cargas de trabajo a gran escala y mejorar la eficiencia operacional, demostrando la capacidad de la plataforma para generar ahorros de costos y escalabilidad de infraestructura.

Reforzamiento clave / desafío: Complejidad asociada con el despliegue y la escasez de mano de obra

Un reto importante en el mercado OpenStack Service es la complejidad que implica el despliegue, la integración y el mantenimiento de entornos OpenStack. Las empresas requieren experiencia en tecnologías de virtualización, networking, orquestación y cloud-native para asegurar una gestión eficiente de la infraestructura. La escasez de profesionales con conocimientos especializados de OpenStack y la complejidad de gestionar arquitecturas multicomponentes aumentan los costos de aplicación y los riesgos operacionales. La integración con los sistemas de tecnología de la información heredados y la garantía de mejoras continuas añaden más a los problemas de despliegue.

El lanzamiento de Mirantis k0rdent en febrero de 2025 pone de relieve los esfuerzos de la industria para simplificar la gestión de contenedores y multicloud, lo que refleja la creciente necesidad de abordar la complejidad operacional y la escasez de habilidades asociadas con entornos avanzados de OpenStack.

Oportunidad de mercado clave: Ampliación de los servicios de OpenStack para AI y Generative AI

El rápido crecimiento de la inteligencia artificial y aplicaciones generativas de IA está creando oportunidades sustanciales para el mercado OpenStack Service. Las empresas están buscando cada vez más infraestructuras cloud escalables y abiertas capaces de soportar cargas de trabajo intensivas de GPU y entornos de computación de alto rendimiento. Los avances en la orquestación en la nube, las tecnologías de contenedores y la infraestructura definida por software están mejorando la capacidad de las plataformas OpenStack para apoyar el desarrollo y el despliegue de IA. La creciente inversión en centros de datos habilitados por AI está fortaleciendo aún más la demanda de servicios de OpenStack.

Empresas como Red Hat están ampliando las capacidades de IA a través de la liberación de Red Hat Enterprise Linux AI 1.3, mientras que NVIDIA ha colaborado con socios de ecosistemas para apoyar entornos cloud listos para IA. Estos avances están acelerando la adopción de infraestructuras basadas en OpenStack para aplicaciones generativas de IA, aprendizaje automático y análisis avanzados en empresas globales.

OpenStack Service Market Scope

El mercado OpenStack Service se segmenta sobre la base de componentes, tamaño de organización, despliegue y vertical.

- Por componente

Sobre la base del componente, el mercado de servicios de OpenStack se segmenta en la solución y el servicio. El segmento Solution dominó el mercado con la mayor proporción de 61,8% en 2025, impulsado por la creciente adopción de plataformas OpenStack para gestionar infraestructuras cloud privadas e híbridas en todas las empresas. Las organizaciones están invirtiendo cada vez más en soluciones integradas de orquestación, virtualización y gestión de redes para aumentar la eficiencia operacional. El segmento se beneficia de la creciente demanda de entornos de infraestructura escalables y flexibles que apoyan las iniciativas de transformación digital. Los avances continuos en las capacidades de automatización y contenedorización están fortaleciendo aún más la penetración del mercado. La fuerte demanda de los sectores de telecomunicaciones, BFSI y IT sigue reforzando la posición líder del segmento.

Se prevé que el segmento del Servicio registrará el crecimiento más rápido en una CAGR de 18,2% de 2026 a 2033, impulsado por el aumento de la demanda de servicios de consultoría, integración, mantenimiento y gestión asociados con despliegues de OpenStack. Las empresas están buscando conocimientos especializados para optimizar los entornos en la nube y garantizar la migración sin obstáculos de los sistemas heredados. El aumento de la complejidad de las arquitecturas multicloud es alentador que las organizaciones dependan de proveedores de servicios externos. Las mejoras continuas y los requisitos de seguridad están creando oportunidades de servicio recurrentes en todas las industrias. La creciente preferencia por la gestión externa de la nube está acelerando significativamente la expansión de segmentos en todo el mundo.

- Por tamaño de organización

Sobre la base del tamaño de la organización, el mercado de servicios de OpenStack se segmenta en grandes empresas y pequeñas y medianas empresas. El segmento de Grandes Empresas dominaba el mercado con una proporción de 42,3% en 2025, apoyado por inversiones sustanciales en modernización de infraestructuras en la nube y transformación de centros de datos. Las grandes organizaciones requieren plataformas altamente escalables y personalizables para gestionar grandes cargas de trabajo y aplicaciones críticas para las misiones. Sus sólidas capacidades financieras permiten una adopción más rápida de soluciones avanzadas OpenStack y servicios profesionales. El aumento del énfasis en la automatización del volumen de trabajo y las estrategias de nube híbrida contribuye aún más al crecimiento del segmento. La ampliación de las iniciativas de transformación digital en todas las empresas multinacionales sigue fortaleciendo su liderazgo en el mercado.

Se prevé que el segmento de las pequeñas y medianas empresas (PYME) registrará el crecimiento más rápido en un CAGR de 19,1% de 2026 a 2033, impulsado por el aumento de la conciencia sobre soluciones de infraestructura cloud rentables. Las PYMES están adoptando cada vez más servicios de OpenStack para mejorar la flexibilidad y reducir la dependencia de plataformas patentadas costosas. La disponibilidad de ofertas de OpenStack gestionadas y alojadas simplifica el despliegue de organizaciones más pequeñas. La creciente demanda de recursos informáticos escalables para apoyar la expansión empresarial es una adopción alentadora. Se espera que el aumento de la digitalización entre las empresas emergentes acelere el crecimiento de los segmentos durante todo el período previsto.

- Despliegue

Sobre la base del despliegue, el mercado de servicios de OpenStack está segmentado en Public Cloud y Private Cloud. El segmento de Private Cloud dominaba el mercado con la mayor parte del 57,3% en 2025, impulsado por el creciente enfoque empresarial en la seguridad de datos, el cumplimiento y el control de infraestructura. Las industrias que manejan información confidencial están adoptando entornos privados en la nube para mantener niveles más altos de privacidad y fiabilidad operacional. Las nubes privadas basadas en OpenStack proporcionan flexibilidad y capacidades de personalización adecuadas para cargas de trabajo a gran escala. El aumento de la demanda de estrategias de nube híbrida también está apoyando el despliegue en diversas industrias. Las inversiones continuas en infraestructura segura y dedicada a la nube refuerzan el dominio del segmento.

Se prevé que el segmento de la nube pública registrará el crecimiento más rápido en un CAGR de 17,6% de 2026 a 2033, impulsado por el aumento de la preferencia por los recursos informáticos rentables y escalables. Las organizaciones están adoptando entornos de nube pública para reducir el gasto de capital y mejorar la agilidad empresarial. Los avances en tecnologías nativas de la nube y los modelos de pago a medida que avanzan están mejorando la adopción en todas las empresas de todos los tamaños. La creciente demanda de accesibilidad remota y asignación flexible de recursos contribuye aún más a la expansión. Se espera que el aumento de la adopción en la nube en las economías emergentes apoye un fuerte crecimiento durante el período previsto.

- Por Vertical

Sobre la base de la verticalidad, el mercado de servicios de OpenStack se segmenta en servicios financieros bancarios y seguros (BFSI), minoristas y comercio electrónico, académico e investigación, telecomunicaciones, informática, gobierno y defensa, fabricación y otros. El segmento de Telecomunicaciones dominaba el mercado con una proporción de 26,4% en 2025, respaldada por la amplia adopción de virtualización de redes e infraestructura definida por software. Los operadores de telecomunicaciones están utilizando plataformas OpenStack para soportar funciones de despliegue 5G, computación de bordes y redes nativas de nube. El aumento del tráfico de datos y la demanda de una gestión eficiente de la red están acelerando las inversiones en tecnologías cloud de código abierto. El segmento también se beneficia de programas de modernización de infraestructura a gran escala implementados por proveedores de servicios. La creciente atención a la eficiencia operacional y la flexibilidad de los servicios sigue fortaleciendo su posición de liderazgo.

Se prevé que el segmento de servicios financieros y seguros bancarios (BFSI) registrará el crecimiento más rápido en un CAGR de 18,8% de 2026 a 2033, impulsado por la creciente demanda de infraestructura cloud segura, escalable y rentable. Las instituciones financieras están desplegando cada vez más entornos OpenStack para apoyar plataformas bancarias digitales y aplicaciones de gran densidad de datos. Los estrictos requisitos reglamentarios y las crecientes preocupaciones en materia de ciberseguridad fomentan la adopción de soluciones cloud personalizables. La expansión de los ecosistemas fintech y los servicios de pago digital está creando nuevas oportunidades para la transformación de la nube. Se espera que un mayor hincapié en mejorar la experiencia de los clientes y la agilidad operacional acelere el crecimiento de los segmentos durante el período previsto.

OpenStack Service Market Regional Analysis

América del Norte dominaba el mercado OpenStack Service y representaba la mayor cuota de ingresos del 34,60% en 2025, impulsada por una elevada madurez informática en la nube, fuertes inversiones empresariales en infraestructura de nube híbrida, y la creciente adopción de tecnologías de código abierto en todas las industrias. La región se beneficia de los ecosistemas avanzados del centro de datos, el despliegue generalizado de virtualización y la fuerte demanda de soluciones escalables de gestión de la nube. Las empresas de telecomunicación, tecnología de la información, la BFSI, la atención de la salud y los sectores gubernamentales utilizan cada vez más los servicios de OpenStack para mejorar la eficiencia operacional y reducir los costos de infraestructura. Además, la presencia de proveedores líderes de servicios en la nube y fuertes iniciativas de transformación digital siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

US OpenStack Service Market Insight

El mercado del servicio OpenStack está experimentando un fuerte crecimiento impulsado por la adopción creciente de entornos de nube privados e híbridos, la creciente demanda de infraestructura definida por software y las iniciativas de transformación digital a gran escala. Las empresas están invirtiendo fuertemente en plataformas cloud de código abierto para mejorar la flexibilidad, la escalabilidad y la capacidad de gestión del volumen de trabajo. El ecosistema de nube avanzado del país y la fuerte presencia de proveedores tecnológicos están apoyando la rápida implementación de soluciones basadas en OpenStack. Además, las crecientes inversiones en IA, computación de bordes y aplicaciones containerizzate están acelerando aún más la expansión del mercado en Estados Unidos.

Canadá OpenStack Service Market Insight

El mercado de servicios de OpenStack de Canadá es testigo de un crecimiento constante apoyado por el aumento de la adopción en la nube y las crecientes inversiones en proyectos de modernización de centros de datos. Las organizaciones de sectores bancarios, de telecomunicaciones y públicos están implementando servicios de OpenStack para mejorar la eficiencia de la infraestructura y apoyar la transformación digital. El creciente enfoque del país en entornos cloud seguros y escalables es alentar a las empresas a adoptar plataformas de código abierto. Además, el aumento de la demanda de servicios de cloud gestionados y modelos de despliegue híbrido contribuye al crecimiento del mercado en Canadá.

Europa OpenStack Service Market Insight

El mercado europeo OpenStack Service se está expandiendo constantemente debido a las crecientes iniciativas de digitalización, a la creciente demanda de infraestructura cloud soberana y a la creciente adopción de tecnologías de código abierto. La región se beneficia de marcos regulatorios sólidos y de un mayor énfasis en entornos cloud seguros y flexibles. Las empresas de industrias manufactureras, automotrices, financieras y de telecomunicaciones utilizan plataformas OpenStack para apoyar aplicaciones nativas de la nube y la modernización de infraestructura. El aumento de las inversiones en tecnologías de computación de bordes y redes de próxima generación sigue apoyando el crecimiento del mercado regional.

U.K OpenStack Service Market Insight

El mercado de servicios de OpenStack está creciendo constantemente, impulsado por el aumento de la migración empresarial en la nube, la adopción fuerte de arquitecturas de nubes híbridas y el aumento de las inversiones en iniciativas de transformación digital. Las empresas utilizan plataformas OpenStack para optimizar la gestión de infraestructuras y mejorar la escalabilidad de aplicaciones. La presencia de un ecosistema de TI bien desarrollado y la creciente demanda de tecnologías nativas de la nube están apoyando la adopción en todas las industrias. Además, el creciente enfoque en la automatización y la ciberseguridad está fortaleciendo la expansión del mercado en el Reino Unido.

Alemania OpenStack Service Market Insight

El mercado de Alemania OpenStack Service se está expandiendo debido a la fuerte digitalización industrial, la creciente adopción de tecnologías de la industria 4.0 y la creciente demanda de infraestructura cloud segura. Las empresas en los sectores manufacturero, automotriz y tecnológico están implementando servicios OpenStack para aumentar la flexibilidad operacional y apoyar la carga de trabajo digital. El énfasis del país en la protección de datos y la fiabilidad de la infraestructura es impulsar inversiones en soluciones privadas e híbridas de nube. Además, el creciente despliegue de aplicaciones de computación de bordes y aplicaciones habilitadas para IA está acelerando aún más el desarrollo del mercado en Alemania.

Asia-Pacific OpenStack Service Market Insight

Se espera que el mercado de servicios de OpenStack Asia-Pacífico registre el crecimiento más rápido con un CAGR de 32,9% de 2026 a 2033, impulsado por la rápida transformación digital, el aumento de la adopción en la nube entre las empresas y las PYMES, y la expansión de las inversiones en infraestructura de centros de datos. La creciente demanda de plataformas cloud rentables y escalables está impulsando significativamente la adopción de servicios de OpenStack en toda la región. Países como China, India, Japón y Corea del Sur están presenciando fuertes inversiones en entornos de nube híbrida y tecnologías de código abierto. Además, el aumento del despliegue de redes de 5G y aplicaciones impulsadas por AI está acelerando aún más la expansión del mercado regional.

Japón OpenStack Service Market Insight

El mercado de servicios de OpenStack de Japón es testigo de un crecimiento constante apoyado por la adopción de alta tecnología, un fuerte enfoque en la modernización de la nube y una creciente demanda de gestión automatizada de la infraestructura. Las empresas están aprovechando plataformas OpenStack para mejorar la eficiencia operacional y apoyar estrategias de transformación digital. La infraestructura digital avanzada del país y las crecientes inversiones en computación de bordes están apoyando aún más el crecimiento del mercado. Además, la creciente demanda de aplicaciones nativas de la nube y soluciones de redes definidas por software está fortaleciendo la adopción en Japón.

China OpenStack Service Market Insight

El mercado de China OpenStack Service está creciendo rápidamente debido a la expansión de las inversiones informáticas en la nube, el aumento de la demanda de plataformas de infraestructura de código abierto y las fuertes iniciativas de transformación digital en todas las industrias. Las empresas están adoptando activamente los servicios de OpenStack para apoyar la carga de trabajo a gran escala y mejorar la utilización de los recursos. El ecosistema de centros de datos de expansión rápida del país y la fuerte presencia de empresas tecnológicas están permitiendo un despliegue más rápido de soluciones de infraestructura cloud. Además, la creciente adopción de IA, análisis de datos grandes y tecnologías 5G está impulsando el crecimiento del mercado en China.

OpenStack Service Market Share

La industria de OpenStack Service está dirigida principalmente por empresas bien establecidas, incluyendo:

- Red Hat, Inc. (U.S.)

- Canonical Ltd. (U.K.)

- Mirantis, Inc.

- Cisco Systems, Inc. (U.S.)

- Hewlett Packard Enterprise Development LP (Estados Unidos)

- SUSE (Alemania)

- IBM (Estados Unidos)

- VMware, Inc. (U.S.)

- RACKSPACE US, INC.

- Huawei Technologies Co., Ltd. (China)

- Dell Inc. (U.S.)

- Oracle (U.S.)

- Bright Computing, Inc. (Países Bajos)

- EasyStack Inc. (China)

- Plataforma9 (Estados Unidos)

- Puppet (U.S.)

- Aptira (Australia)

- CDI LLC (Estados Unidos)

- Techblue Software Private Ltd. (India)

- Cyxtera Technologies, Inc. (U.S.)

Últimas novedades en OpenStack Service Market

- En abril de 2026, la comunidad OpenStack presentó la versión OpenStack 2026.1 “Gazpacho” con mayor capacidad de migración de carga de trabajo, mayor compatibilidad de hardware y mejoras diseñadas para entornos informáticos y de computación de bordes. La actualización fortaleció el mercado de OpenStack Service permitiendo a las empresas gestionar las infraestructuras complejas de la nube de manera más eficiente y apoyar las cargas de trabajo emergentes. Estos avances alientan a las organizaciones a acelerar el despliegue de plataformas cloud de código abierto escalables e incrementar las inversiones en servicios gestionados de OpenStack

- En marzo de 2025, la Fundación OpenInfra confirmó su integración con la Fundación Linux manteniendo controles presupuestarios independientes y mecanismos de gobernanza. This development enhanced collaboration across the open-source ecosystem and strengthened long-term support for OpenStack technologies. Se espera que la integración mejore la innovación, aumente la participación de la comunidad y aumente la confianza de las empresas en la adopción de servicios de OpenStack para aplicaciones críticas para las misiones

- En febrero de 2025, Mirantis desveló k0rdent, una plataforma de Container Distributed y Multi-Cloud Environment diseñada para soportar cargas de trabajo impulsadas por AI en infraestructuras híbridas y multicloud. El lanzamiento amplió las capacidades para gestionar aplicaciones containerizzati y entornos de nube complejos a través de un marco unificado. Este desarrollo creó nuevas oportunidades de crecimiento para los proveedores de servicios de OpenStack aumentando la demanda de orquestación avanzada de la nube, despliegue y soluciones de gestión de infraestructura

- En noviembre de 2024, Red Hat lanzó Enterprise Linux AI 1.3 con soporte ampliado para modelos de IA generativos y mayor integración con entornos de nube híbrida. La actualización permitió a las empresas desplegar aplicaciones de IA de manera más eficiente, aprovechando infraestructuras de nube flexibles impulsadas por tecnologías de código abierto. Este avance aumentó la relevancia de los entornos basados en OpenStack para la IA y las cargas de trabajo de cálculo de alto rendimiento, apoyando una mayor adopción del mercado

- En octubre de 2024, la comunidad OpenStack lanzó el lanzamiento de 2024.2 Dalmatian con importantes mejoras en las capacidades de inteligencia artificial, los marcos de seguridad y el rendimiento general de las plataformas. La puesta en libertad mejoró la fiabilidad operacional y brindó una mayor protección para los despliegues de cloud empresarial. Estas mejoras reforzaron la confianza de los usuarios en las soluciones OpenStack y la adopción acelerada en todas las industrias que buscan plataformas de infraestructura cloud seguras, escalables y rentables

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE SERVICIOS OPENSTACK

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE SERVICIOS OPENSTACK

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 NORMAS DE MEDICIÓN

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.9 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SERVICIOS OPENSTACK: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ESTUDIOS DE CASOS

5.2 MARCO REGULADOR

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PRECIOS

5.5 ANÁLISIS DE LA CADENA DE VALOR

6 MERCADO GLOBAL DE SERVICIOS OPENSTACK, AL OFRECER

6.1 INFORMACIÓN GENERAL

6.2 SOLUCIONES

6.3 SERVICIOS

6.3.1 SERVICIOS PROFESIONALES

6.3.2 SERVICIOS ADMINISTRADOS

7 MERCADO GLOBAL DE SERVICIOS OPENSTACK, POR MODO DE IMPLEMENTACIÓN

7.1 INFORMACIÓN GENERAL

7.2 NUBE PÚBLICA

7.3 NUBE PRIVADA

7.4 NUBE HÍBRIDA

8 MERCADO GLOBAL DE SERVICIOS OPENSTACK, POR TAMAÑO DE LA EMPRESA

8.1 DESCRIPCIÓN GENERAL

8.2 PEQUEÑAS EMPRESAS

8.3 EMPRESAS MEDIANAS

8.4 GRANDES EMPRESAS

9 MERCADO GLOBAL DE SERVICIOS OPENSTACK, POR VERTICAL

9.1 INFORMACIÓN GENERAL

9.2 BFSI

9.2.1 AL OFRECER

9.2.1.1. SERVICIOS PROFESIONALES

9.2.1.2. SERVICIOS ADMINISTRADOS

9.3 TI Y TELECOMUNICACIONES

9.3.1 AL OFRECER

9.3.1.1. SERVICIOS PROFESIONALES

9.3.1.2. SERVICIOS ADMINISTRADOS

9.4 FABRICACIÓN

9.4.1 AL OFRECER

9.4.1.1. SERVICIOS PROFESIONALES

9.4.1.2. SERVICIOS ADMINISTRADOS

9.5 GOBIERNO Y DEFENSA

9.5.1 AL OFRECER

9.5.1.1. SERVICIOS PROFESIONALES

9.5.1.2. SERVICIOS ADMINISTRADOS

9.6 ACADÉMICO E INVESTIGACIÓN

9.6.1 AL OFRECER

9.6.1.1. SERVICIOS PROFESIONALES

9.6.1.2. SERVICIOS ADMINISTRADOS

9.7 VENTA AL POR MENOR Y COMERCIO ELECTRÓNICO

9.7.1 AL OFRECER

9.7.1.1. SERVICIOS PROFESIONALES

9.7.1.2. SERVICIOS ADMINISTRADOS

9.8 OTROS

9.8.1 AL OFRECER

9.8.1.1. SERVICIOS PROFESIONALES

9.8.1.2. SERVICIOS ADMINISTRADOS

10 MERCADO GLOBAL DE SERVICIOS OPENSTACK, POR REGIÓN

MERCADO GLOBAL DE SERVICIOS OPENSTACK, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

10.1 AMÉRICA DEL NORTE

10.1.1 EE. UU.

10.1.2 CANADÁ

10.1.3 MÉXICO

10.2 EUROPA

10.2.1 ALEMANIA

10.2.2 FRANCIA

10.2.3 Reino Unido

10.2.4 ITALIA

10.2.5 ESPAÑA

10.2.6 RUSIA

10.2.7 TURQUÍA

10.2.8 BÉLGICA

10.2.9 PAÍSES BAJOS

10.2.10 SUIZA

10.2.11 RESTO DE EUROPA

10.3 ASIA PACÍFICO

10.3.1 JAPÓN

10.3.2 CHINA

10.3.3 COREA DEL SUR

10.3.4 INDIA

10.3.5 AUSTRALIA

10.3.6 SINGAPUR

10.3.7 TAILANDIA

10.3.8 MALASIA

10.3.9 INDONESIA

10.3.10 FILIPINAS

10.3.11 RESTO DE ASIA PACÍFICO

10.4 SUDAMÉRICA

10.4.1 BRASIL

10.4.2 ARGENTINA

10.4.3 RESTO DE SUDAMÉRICA

10.5 ORIENTE MEDIO Y ÁFRICA

10.5.1 SUDÁFRICA

10.5.2 EGIPTO

10.5.3 ARABIA SAUDITA

10.5.4 Emiratos Árabes Unidos

10.5.5 ISRAEL

10.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

11 MERCADO GLOBAL DE SERVICIOS OPENSTACK, PANORAMA EMPRESARIAL

11.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

11.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

11.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

11.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

11.5 FUSIONES Y ADQUISICIONES

11.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

11.7 EXPANSIONES

11.8 CAMBIOS REGLAMENTARIOS

11.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

12 ANÁLISIS FODA Y DBMR DEL MERCADO GLOBAL DE SERVICIOS OPENSTACK

13 MERCADO GLOBAL DE SERVICIOS OPENSTACK, PERFIL DE LA EMPRESA

13.1 CORPORACIÓN ORACLE

13.1.1 INSTANTÁNEA DE LA EMPRESA

13.1.2 ANÁLISIS DE INGRESOS

13.1.3 PRESENCIA GEOGRÁFICA

13.1.4 PORTAFOLIO DE PRODUCTOS

13.1.5 DESARROLLOS RECIENTES

13.2 IBM CORPORATION

13.2.1 INSTANTÁNEA DE LA EMPRESA

13.2.2 ANÁLISIS DE INGRESOS

13.2.3 PRESENCIA GEOGRÁFICA

13.2.4 PORTAFOLIO DE PRODUCTOS

13.2.5 DESARROLLOS RECIENTES

13.3 HUAWEI ENTERPRISE

13.3.1 INSTANTÁNEA DE LA EMPRESA

13.3.2 ANÁLISIS DE INGRESOS

13.3.3 PRESENCIA GEOGRÁFICA

13.3.4 PORTAFOLIO DE PRODUCTOS

13.3.5 DESARROLLOS RECIENTES

13.4 MIRANTIS, INC

13.4.1 INSTANTÁNEA DE LA EMPRESA

13.4.2 ANÁLISIS DE INGRESOS

13.4.3 PRESENCIA GEOGRÁFICA

13.4.4 PORTAFOLIO DE PRODUCTOS

13.4.5 DESARROLLOS RECIENTES

13.5 PLATFORM9 SYSTEMS, INC

13.5.1 INSTANTÁNEA DE LA EMPRESA

13.5.2 ANÁLISIS DE INGRESOS

13.5.3 PRESENCIA GEOGRÁFICA

13.5.4 PORTAFOLIO DE PRODUCTOS

13.5.5 DESARROLLOS RECIENTES

13.6 CANONICAL LTD

13.6.1 INSTANTÁNEA DE LA EMPRESA

13.6.2 ANÁLISIS DE INGRESOS

13.6.3 PRESENCIA GEOGRÁFICA

13.6.4 PORTAFOLIO DE PRODUCTOS

13.6.5 DESARROLLOS RECIENTES

13.7 EASYSTACK, INC

13.7.1 INSTANTÁNEA DE LA EMPRESA

13.7.2 ANÁLISIS DE INGRESOS

13.7.3 PRESENCIA GEOGRÁFICA

13.7.4 PORTAFOLIO DE PRODUCTOS

13.7.5 DESARROLLOS RECIENTES

13.8 VMWARE, INC

13.8.1 INSTANTÁNEA DE LA EMPRESA

13.8.2 ANÁLISIS DE INGRESOS

13.8.3 PRESENCIA GEOGRÁFICA

13.8.4 PORTAFOLIO DE PRODUCTOS

13.8.5 DESARROLLOS RECIENTES

13.9 REDHAT, INC

13.9.1 INSTANTÁNEA DE LA EMPRESA

13.9.2 ANÁLISIS DE INGRESOS

13.9.3 PRESENCIA GEOGRÁFICA

13.9.4 PORTAFOLIO DE PRODUCTOS

13.9.5 DESARROLLOS RECIENTES

13.1 CISCO SYSTEMS, INC

13.10.1 INSTANTÁNEA DE LA EMPRESA

13.10.2 ANÁLISIS DE INGRESOS

13.10.3 PRESENCIA GEOGRÁFICA

13.10.4 PORTAFOLIO DE PRODUCTOS

13.10.5 DESARROLLOS RECIENTES

13.11 SUSE

13.11.1 INSTANTÁNEA DE LA EMPRESA

13.11.2 ANÁLISIS DE INGRESOS

13.11.3 PRESENCIA GEOGRÁFICA

13.11.4 PORTAFOLIO DE PRODUCTOS

13.11.5 DESARROLLOS RECIENTES

13.12 DELL EMC

13.12.1 INSTANTÁNEA DE LA EMPRESA

13.12.2 ANÁLISIS DE INGRESOS

13.12.3 PRESENCIA GEOGRÁFICA

13.12.4 PORTAFOLIO DE PRODUCTOS

13.12.5 DESARROLLOS RECIENTES

13.13 COMPUTACIÓN BRILLANTE

13.13.1 INSTANTÁNEA DE LA EMPRESA

13.13.2 ANÁLISIS DE INGRESOS

13.13.3 PRESENCIA GEOGRÁFICA

13.13.4 PORTAFOLIO DE PRODUCTOS

13.13.5 DESARROLLOS RECIENTES

13.14 EASYSTACK

13.14.1 INSTANTÁNEA DE LA EMPRESA

13.14.2 ANÁLISIS DE INGRESOS

13.14.3 PRESENCIA GEOGRÁFICA

13.14.4 PORTAFOLIO DE PRODUCTOS

13.14.5 DESARROLLOS RECIENTES

13.15 HEWLETT PACKARD ENTERPRISE

13.15.1 INSTANTÁNEA DE LA EMPRESA

13.15.2 ANÁLISIS DE INGRESOS

13.15.3 PRESENCIA GEOGRÁFICA

13.15.4 PORTAFOLIO DE PRODUCTOS

13.15.5 DESARROLLOS RECIENTES

13.16 PISTÓN COMPUTACIÓN EN LA NUBE

13.16.1 INSTANTÁNEA DE LA EMPRESA

13.16.2 ANÁLISIS DE INGRESOS

13.16.3 PRESENCIA GEOGRÁFICA

13.16.4 PORTAFOLIO DE PRODUCTOS

13.16.5 DESARROLLOS RECIENTES

13.17 ESCALAMIENTO DE LA NUBE

13.17.1 INSTANTÁNEA DE LA EMPRESA

13.17.2 ANÁLISIS DE INGRESOS

13.17.3 PRESENCIA GEOGRÁFICA

13.17.4 PORTAFOLIO DE PRODUCTOS

13.17.5 DESARROLLOS RECIENTES

13.18 CLOGENI

13.18.1 INSTANTÁNEA DE LA EMPRESA

13.18.2 ANÁLISIS DE INGRESOS

13.18.3 PRESENCIA GEOGRÁFICA

13.18.4 PORTAFOLIO DE PRODUCTOS

13.18.5 DESARROLLOS RECIENTES

13.19 TRILIO

13.19.1 INSTANTÁNEA DE LA EMPRESA

13.19.2 ANÁLISIS DE INGRESOS

13.19.3 PRESENCIA GEOGRÁFICA

13.19.4 PORTAFOLIO DE PRODUCTOS

13.19.5 DESARROLLOS RECIENTES

13.2 IAAS DE METAL ABIERTO

13.20.1 INSTANTÁNEA DE LA EMPRESA

13.20.2 ANÁLISIS DE INGRESOS

13.20.3 PRESENCIA GEOGRÁFICA

13.20.4 PORTAFOLIO DE PRODUCTOS

13.20.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTROS ESTUDIOS HAN PERFILADO A MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

14 CONCLUSIÓN

15 CUESTIONARIO

16 INFORMES RELACIONADOS

17 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.