Global Optical Coherence Tomography For Ophthalmology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

265.96 Million

USD

449.16 Million

2025

2033

USD

265.96 Million

USD

449.16 Million

2025

2033

| 2026 –2033 | |

| USD 265.96 Million | |

| USD 449.16 Million | |

| % | |

|

Segmentación del mercado global de tomografía de coherencia óptica para oftalmología, por producto (dispositivos OCT portátiles, dispositivos OCT de sobremesa y dispositivos OCT con catéter), tecnología (OCT de dominio temporal, OCT de dominio de frecuencia, frecuencia codificada espacial, dominio espectral y fuente de barrido), tipo (semiautomático y totalmente automático), usuario final (hospital, clínica, centros de cirugía ambulatoria, consultorios médicos y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de la tomografía de coherencia óptica para oftalmología

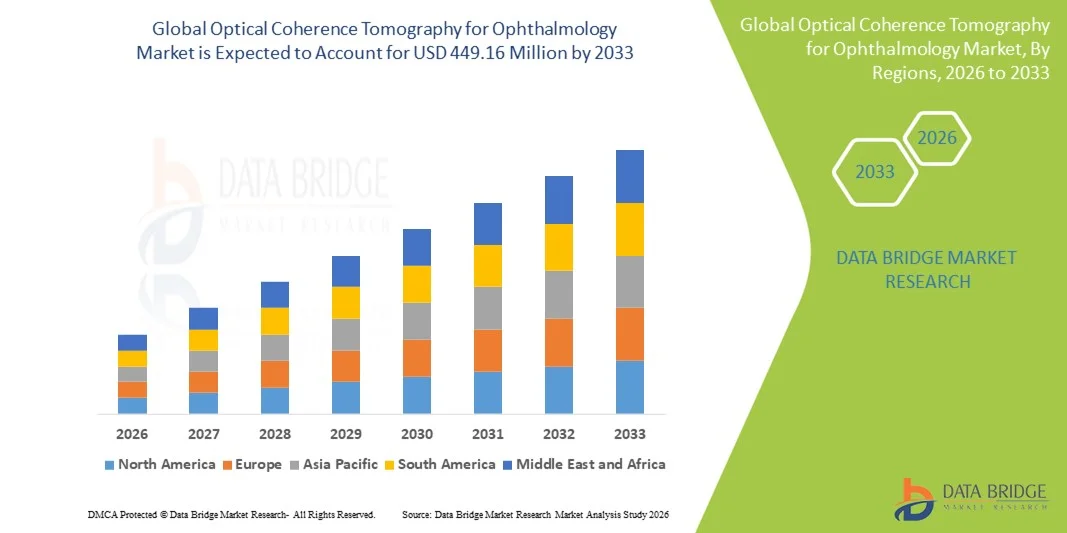

- El tamaño del mercado global de tomografía de coherencia óptica para oftalmología se valoró en USD 265,96 millones en 2025 y se espera que alcance los USD 449,16 millones para 2033 , con una CAGR del 6,77 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de tecnologías avanzadas de imágenes oftálmicas y el progreso tecnológico continuo en sistemas de tomografía de coherencia óptica, lo que conduce a una mejor precisión diagnóstica y una detección temprana de trastornos de la retina y del segmento anterior en hospitales y clínicas de atención oftalmológica.

- Además, la creciente demanda de soluciones de imagenología no invasivas de alta resolución, junto con la creciente prevalencia de enfermedades oculares relacionadas con la edad, como el glaucoma, la retinopatía diabética y la degeneración macular, está consolidando la OCT como una modalidad diagnóstica fundamental en oftalmología. Estos factores convergentes están acelerando la adopción de soluciones de tomografía de coherencia óptica, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado de la tomografía de coherencia óptica para oftalmología

- Los sistemas de tomografía de coherencia óptica, que proporcionan imágenes transversales no invasivas de alta resolución de los tejidos oculares, son componentes cada vez más vitales de los diagnósticos oftalmológicos modernos en hospitales y clínicas de atención oftalmológica debido a su capacidad para permitir la detección temprana y el seguimiento de los trastornos de la retina y del nervio óptico.

- La creciente demanda de sistemas OCT se debe principalmente a la creciente prevalencia de enfermedades oculares como el glaucoma, la retinopatía diabética y la degeneración macular relacionada con la edad, junto con la creciente adopción de tecnologías de imágenes avanzadas que mejoran la precisión del diagnóstico y la toma de decisiones clínicas.

- América del Norte dominó el mercado de tomografía de coherencia óptica para oftalmología con la mayor participación en los ingresos de aproximadamente el 42,5 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías innovadoras de imágenes oftálmicas, políticas de reembolso favorables y una fuerte presencia de fabricantes líderes de OCT, con EE. UU. representando una parte importante de la demanda regional.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tomografía de coherencia óptica para oftalmología durante el período de pronóstico, registrando una CAGR de aproximadamente 20,9%, impulsada por una población que envejece rápidamente, una creciente incidencia de trastornos relacionados con la visión, la expansión del acceso a servicios de atención oftalmológica y el aumento de las inversiones en atención médica en las economías emergentes.

- El segmento semiautomático dominó la mayor participación en ingresos del mercado con un 53,2 % en 2025, impulsado por el uso generalizado de la operación manual con control clínico para obtener imágenes precisas.

Alcance del informe y segmentación del mercado de tomografía de coherencia óptica para oftalmología

|

Atributos |

Tomografía de coherencia óptica para oftalmología: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de la tomografía de coherencia óptica para oftalmología

Precisión diagnóstica mejorada mediante la integración de IA y la obtención de imágenes automatizadas

- Una tendencia importante en el mercado global de la Tomografía de Coherencia Óptica para Oftalmología es la creciente integración de la inteligencia artificial (IA) con los sistemas OCT. La OCT impulsada por IA está mejorando la precisión diagnóstica y reduciendo el tiempo de interpretación, lo que permite a los profesionales clínicos detectar enfermedades de la retina de forma más temprana y con mayor confianza.

- Por ejemplo, ahora se utilizan algoritmos de IA para detectar automáticamente anomalías retinianas, clasificar la gravedad de la enfermedad y proporcionar análisis cuantitativos de las capas de la retina. Esta automatización ayuda a los oftalmólogos a optimizar el flujo de trabajo y a brindar una atención más rápida al paciente.

- La integración de IA también admite la mejora de imágenes en tiempo real y la reducción de ruido, lo que permite una visualización más clara de las estructuras de la retina incluso en condiciones de imagen difíciles.

- La adopción de OCT impulsada por IA es especialmente significativa en el tratamiento de enfermedades como la retinopatía diabética, la degeneración macular relacionada con la edad (DMRE), el glaucoma y la oclusión de la vena retiniana, donde la detección temprana es fundamental.

- Esta tendencia está cambiando las expectativas clínicas e impulsando la demanda de sistemas OCT más avanzados que combinen imágenes de alta resolución, análisis de IA y gestión de datos basada en la nube.

Dinámica del mercado de la tomografía de coherencia óptica para oftalmología

Conductor

Creciente prevalencia de trastornos de la retina y creciente demanda de diagnóstico temprano

- La creciente incidencia de enfermedades de la retina, como la retinopatía diabética, el glaucoma y la DMAE, es un factor clave para el crecimiento del mercado de la OCT. El aumento global de la diabetes y el envejecimiento de la población contribuyen a una mayor demanda de imágenes retinianas avanzadas.

- Los sistemas OCT ofrecen imágenes transversales no invasivas y de alta resolución de las capas de la retina, lo que los hace esenciales para el diagnóstico temprano y el seguimiento de trastornos oculares progresivos.

- Por ejemplo, los hospitales de EE. UU. y Europa utilizan ampliamente la OCT para la detección rutinaria de la retina, especialmente en pacientes diabéticos.

- La creciente adopción de OCT en clínicas de oftalmología, hospitales y centros de diagnóstico está impulsando aún más la demanda del mercado.

- La creciente conciencia sobre el cuidado de la visión y la oftalmología preventiva está animando a los pacientes a someterse a exámenes oculares regulares, lo que apoya el crecimiento de la adopción de OCT.

- Los avances tecnológicos, como la OCT de fuente barrida, la angiografía OCT y los dispositivos OCT portátiles, están ampliando las aplicaciones clínicas y mejorando la accesibilidad del paciente.

Restricción/Desafío

Alto costo del equipo y políticas de reembolso limitadas

- Un desafío importante para el crecimiento del mercado de OCT es el alto costo inicial de los sistemas OCT avanzados, lo que puede limitar su adopción, especialmente en regiones en desarrollo y clínicas más pequeñas.

- Muchos dispositivos OCT avanzados requieren una inversión de capital significativa, y las políticas de reembolso limitadas para imágenes de diagnóstico pueden disuadir a los proveedores de actualizar los equipos.

- Por ejemplo, en varios países en desarrollo, el reembolso de los diagnósticos mediante OCT es limitado, lo que dificulta que las clínicas justifiquen la inversión.

- Además, los requisitos de formación y experiencia para interpretar imágenes OCT pueden ser una barrera en regiones con menos oftalmólogos especializados.

- Garantizar la asequibilidad mediante dispositivos rentables y modelos de servicios combinados será esencial para una penetración más amplia en el mercado.

Alcance del mercado de la tomografía de coherencia óptica para oftalmología

El mercado está segmentado en función del producto, la tecnología, el tipo y el usuario final.

- Por producto

En cuanto al producto, el mercado de la Tomografía de Coherencia Óptica para Oftalmología se segmenta en dispositivos OCT portátiles, dispositivos OCT de sobremesa y dispositivos OCT con catéter. El segmento de dispositivos OCT de sobremesa dominó la mayor cuota de mercado en ingresos, con un 45,8% en 2025, impulsado por su imagen de alta resolución y su amplia adopción en hospitales y clínicas oftalmológicas avanzadas. Los sistemas OCT de sobremesa son los preferidos por su estabilidad, facilidad de uso e integración con los flujos de trabajo de diagnóstico existentes. Estos dispositivos proporcionan una claridad de imagen superior, lo que permite un diagnóstico preciso de la retina y el glaucoma. Los hospitales y las grandes clínicas invierten fuertemente en OCT de sobremesa debido a sus características avanzadas y su fiabilidad a largo plazo. Su sólida presencia en las regiones desarrolladas contribuye significativamente a la cuota de ingresos. Además, los sistemas OCT de sobremesa admiten la imagen multimodal y la integración de IA, lo que mejora la eficiencia del diagnóstico. Estos dispositivos también se utilizan ampliamente en ensayos clínicos e investigación, lo que impulsa su adopción. Como resultado, la OCT de sobremesa sigue siendo el segmento de producto dominante en el mercado global.

Se prevé que el segmento de dispositivos OCT portátiles experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,4 %, entre 2026 y 2033, impulsada por la creciente demanda de diagnósticos portátiles en entornos de atención médica remotos y pediátricos. La OCT portátil se utiliza cada vez más en oftalmología neonatal y pediátrica, donde la cooperación del paciente es limitada. Su portabilidad permite la obtención de imágenes in situ en programas de extensión y clínicas rurales. La creciente prevalencia de trastornos oculares en regiones desatendidas respalda su adopción. Los fabricantes están mejorando la precisión de los dispositivos portátiles, haciéndolos comparables a los sistemas de sobremesa. La reducción de costes y la facilidad de transporte también fomentan su uso. Además, la OCT portátil se está volviendo esencial en las unidades de urgencias y cuidados intensivos para la evaluación ocular rápida. Los continuos avances tecnológicos, como la conectividad inalámbrica y la obtención de imágenes asistida por IA, impulsan aún más el crecimiento. En general, se espera que la OCT portátil se expanda rápidamente en los mercados emergentes y los entornos de atención médica móvil.

- Por tecnología

En términos de tecnología, el mercado de la Tomografía de Coherencia Óptica para Oftalmología se segmenta en OCT de dominio temporal, OCT de dominio frecuencial, frecuencia codificada espacial, dominio espectral y fuente de barrido. El segmento de OCT de dominio espectral dominó la mayor cuota de mercado en ingresos, con un 47,6 % en 2025, gracias a su alta velocidad de obtención de imágenes y su resolución superior para el diagnóstico de la retina. La OCT de dominio espectral se utiliza ampliamente en clínicas y hospitales de retina gracias a su fiabilidad en el diagnóstico de la degeneración macular y la retinopatía diabética. Esta tecnología permite la adquisición rápida de imágenes de alta calidad, lo que mejora la atención al paciente. También es compatible con herramientas de diagnóstico basadas en IA y análisis avanzados. Muchos fabricantes líderes de OCT se centran en sistemas de dominio espectral, lo que consolida su dominio del mercado. La preferencia clínica por la OCT de dominio espectral se mantiene sólida gracias a la evidencia científica y a su adopción a largo plazo. Además, la integración con sistemas de Historia Clínica Electrónica (HCE) oftálmica aumenta su utilidad en grandes centros sanitarios. Como resultado, el OCT del dominio espectral tendrá la mayor participación en los ingresos en 2025.

Se espera que el segmento de OCT de fuente barrida experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,1 %, entre 2026 y 2033, gracias a su mayor penetración tisular y a la mayor velocidad de obtención de imágenes. La OCT de fuente barrida se utiliza cada vez más para la obtención de imágenes del segmento posterior y la evaluación del glaucoma. Proporciona una medición precisa de la longitud axial y facilita la planificación avanzada de LIO. La creciente adopción de la OCT de fuente barrida en centros oftalmológicos de alta gama está impulsando el crecimiento del mercado. El aumento de la investigación y el desarrollo en tecnología de fuente barrida está ampliando sus aplicaciones clínicas. Además, su compatibilidad con plataformas de imágenes multimodales facilita su adopción. La creciente tendencia hacia el diagnóstico oftalmológico personalizado impulsa aún más la demanda. Como resultado, se espera que la OCT de fuente barrida experimente una rápida expansión durante el período de pronóstico.

- Por tipo

Según el tipo, el mercado de la Tomografía de Coherencia Óptica para Oftalmología se segmenta en semiautomático y totalmente automático. El segmento semiautomático dominó la mayor cuota de mercado con un 53,2% en 2025, impulsado por el uso generalizado de la operación manual con control clínico para obtener imágenes precisas. Los dispositivos OCT semiautomáticos son los preferidos en hospitales y centros de diagnóstico donde técnicos capacitados realizan exploraciones. La capacidad de ajustar manualmente los parámetros de imagen proporciona una gran flexibilidad y un mejor control en casos complejos. Este tipo es especialmente popular en clínicas de retina y glaucoma, donde la captura detallada de imágenes es esencial. Los sistemas semiautomáticos también son rentables en comparación con las soluciones totalmente automáticas, lo que fomenta su adopción en regiones en desarrollo. Muchas clínicas prefieren los dispositivos semiautomáticos debido a la experiencia del personal y la familiaridad con el flujo de trabajo. Además, la OCT semiautomática ofrece una mejor personalización para pacientes complejos. Como resultado, sigue siendo el segmento dominante en 2025.

Se prevé que el segmento de sistemas totalmente automáticos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,9 %, entre 2026 y 2033, impulsada por la creciente demanda de imágenes con IA y un flujo de trabajo simplificado. Los dispositivos OCT totalmente automáticos son los preferidos en entornos con un gran volumen de pacientes, como grandes hospitales y centros quirúrgicos. Estos sistemas reducen la dependencia del operador y proporcionan una adquisición de imágenes más rápida. La creciente integración de la IA para el diagnóstico automático y la generación de informes impulsa su adopción. La OCT totalmente automática también está ganando terreno en las clínicas que buscan reducir los requisitos de formación. La demanda de cribado oftalmológico remoto y telemedicina está acelerando su crecimiento. Como resultado, se espera que los dispositivos OCT totalmente automáticos se expandan rápidamente durante el período de pronóstico.

- Por el usuario final

En función del usuario final, el mercado de la tomografía de coherencia óptica para oftalmología se segmenta en hospitales, clínicas, centros de cirugía ambulatoria (ASC), consultorios médicos y otros. El segmento de hospitales representó la mayor participación en los ingresos del mercado, con un 41,9%, en 2025, impulsado por el alto volumen de pacientes y una infraestructura oftalmológica avanzada. Los hospitales invierten en sistemas OCT para respaldar el cribado de retina y glaucoma a gran escala. La presencia de oftalmólogos cualificados y una sólida capacidad de diagnóstico fomentan su adopción. Además, los hospitales son centros centrales para ensayos clínicos e investigación, lo que aumenta la utilización de la OCT. La alta asignación presupuestaria y el sólido apoyo a los reembolsos impulsan aún más la adopción por parte de los hospitales. La necesidad de imágenes multimodales en entornos de atención terciaria refuerza su dominio del mercado. Los hospitales también se centran en la atención premium al paciente y en diagnósticos precisos, lo que respalda la inversión en OCT. Como resultado, los hospitales siguen siendo el segmento de usuario final más grande.

Se espera que el segmento de clínicas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,6 %, entre 2026 y 2033, impulsada por la expansión de centros de oftalmología especializados y servicios ambulatorios. Las clínicas están adoptando cada vez más sistemas de TCO para mejorar la eficiencia diagnóstica y la experiencia del paciente. La creciente prevalencia de trastornos oculares y la creciente demanda de cirugía ambulatoria son factores clave de crecimiento. El menor coste de propiedad y la mejor portabilidad hacen que la TCO sea adecuada para las clínicas. Las clínicas también se benefician de las herramientas de diagnóstico basadas en IA, que reducen la dependencia de la interpretación por parte de especialistas. La expansión de las cadenas privadas de atención oftalmológica en los mercados emergentes impulsa aún más la adopción. Como resultado, se espera que las clínicas crezcan rápidamente durante el período de pronóstico.

Análisis regional del mercado de tomografía de coherencia óptica para oftalmología

- América del Norte dominó el mercado de tomografía de coherencia óptica para oftalmología con la mayor participación en los ingresos de aproximadamente el 42,5 % en 2025. Esta sólida posición está respaldada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías innovadoras de imágenes oftálmicas, políticas de reembolso favorables y una fuerte presencia de los principales fabricantes de OCT.

- El mercado representó una parte importante de la demanda regional. La región también enfrenta una alta prevalencia de enfermedades oculares como la degeneración macular relacionada con la edad (DMRE), la retinopatía diabética y el glaucoma, lo que aumenta la necesidad de diagnósticos avanzados mediante OCT.

- Además, la rápida adopción de sistemas OCT integrados con IA y angiografía OCT está mejorando la precisión del diagnóstico y los resultados de los pacientes, lo que impulsa aún más el crecimiento del mercado.

Perspectiva del mercado estadounidense de tomografía de coherencia óptica para oftalmología

El mercado estadounidense de tomografía de coherencia óptica para oftalmología captó la mayor participación en los ingresos en 2025 en Norteamérica. Este crecimiento se debe a un fuerte enfoque en el diagnóstico temprano y los servicios avanzados de atención oftalmológica. La rápida adopción de sistemas de imagenología de vanguardia, el alto gasto en atención médica y las clínicas y hospitales oftalmológicos consolidados son factores clave que impulsan el crecimiento del mercado. Además, las favorables políticas de reembolso y la continua innovación tecnológica en dispositivos de OCT están acelerando la expansión del mercado en EE. UU.

Perspectiva del mercado europeo de tomografía de coherencia óptica para oftalmología

Se proyecta que el mercado europeo de tomografía de coherencia óptica para oftalmología se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por una infraestructura sanitaria bien desarrollada, la creciente concienciación pública sobre las enfermedades oculares y la creciente prevalencia de trastornos de la retina. Las estrictas regulaciones relacionadas con el diagnóstico médico y la creciente adopción de sistemas de imagen avanzados en hospitales y centros de diagnóstico están impulsando el crecimiento del mercado. La demanda de dispositivos OCT también está aumentando debido al aumento de casos de complicaciones oculares relacionadas con la diabetes y glaucoma en la región.

Perspectivas del mercado de tomografía de coherencia óptica para oftalmología en el Reino Unido

Se prevé que el mercado británico de tomografía de coherencia óptica para oftalmología crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente demanda de detección temprana de enfermedades de la retina y el creciente uso de tecnologías avanzadas de imagen oftálmica. Se espera que la alta adopción de herramientas de diagnóstico modernas en los sectores sanitarios público y privado, junto con las crecientes iniciativas gubernamentales para el cuidado de la visión, impulse el crecimiento del mercado. El Reino Unido también está experimentando un aumento en el uso de la TCO en clínicas de optometría, lo que mejora el acceso al diagnóstico avanzado de la retina.

Análisis del mercado alemán de tomografía de coherencia óptica para oftalmología

Se espera que el mercado alemán de tomografía de coherencia óptica para oftalmología se expanda significativamente durante el período de pronóstico, impulsado por un fuerte enfoque en la innovación sanitaria y las tecnologías de diagnóstico avanzadas. La sólida infraestructura sanitaria del país y la alta inversión en equipos médicos fomentan la adopción de dispositivos OCT en hospitales y clínicas especializadas. La creciente concienciación sobre el cuidado ocular y la oftalmología preventiva está impulsando aún más la demanda de sistemas OCT.

Perspectiva del mercado de tomografía de coherencia óptica para oftalmología en Asia-Pacífico

Se prevé que el mercado de tomografía de coherencia óptica para oftalmología en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, registrando una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 20,9 %. Este rápido crecimiento se debe al rápido envejecimiento de la población, la creciente incidencia de trastornos visuales, la ampliación del acceso a servicios de atención oftalmológica y el aumento de la inversión en salud en las economías emergentes. El crecimiento de la infraestructura sanitaria, el aumento de la renta disponible y el creciente número de clínicas oftalmológicas impulsan la adopción de dispositivos de TCO en países como China, India y Japón. La creciente concienciación sobre la atención oftalmológica y el diagnóstico precoz de enfermedades también impulsa el crecimiento del mercado en la región.

Análisis del mercado japonés de tomografía de coherencia óptica para oftalmología

El mercado japonés de tomografía de coherencia óptica para oftalmología está cobrando impulso debido a la alta prevalencia de trastornos oculares relacionados con la edad y al sólido avance tecnológico en dispositivos médicos. El envejecimiento de la población y el elevado gasto sanitario del país están incrementando la demanda de sistemas avanzados de imagenología de la retina. Japón también está experimentando la adopción de la angiografía OCT y de soluciones OCT basadas en IA, lo que mejora la detección temprana de enfermedades de la retina.

Análisis del mercado de tomografía de coherencia óptica para oftalmología en China

El mercado chino de tomografía de coherencia óptica para oftalmología representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, impulsado por el aumento de la inversión en salud, el creciente número de clínicas oftalmológicas y la creciente adopción de dispositivos avanzados de diagnóstico por imagen. La creciente población de clase media del país y la alta prevalencia de enfermedades oculares relacionadas con la diabetes impulsan la demanda de sistemas de OCT. El creciente enfoque gubernamental en mejorar el acceso a la atención médica y la infraestructura médica también impulsa el crecimiento del mercado de OCT.

Cuota de mercado de la tomografía de coherencia óptica para oftalmología

La industria de la tomografía de coherencia óptica para oftalmología está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Carl Zeiss Meditec (Alemania)

- Ingeniería de Heidelberg (Alemania)

- Topcon Corporation (Japón)

- NIDEK Co., Ltd. (Japón)

- Canon Medical Systems (Japón)

- Optovue (EE. UU.)

- Alcon (Suiza)

- Johnson & Johnson Vision (EE. UU.)

- Bausch + Lomb (EE. UU.)

- Canon (Japón)

- Optos (Reino Unido)

- OptoVue (EE. UU.)

- Corporación Tomey (Japón)

- Carl Zeiss (Alemania)

- Quantel Medical (Francia)

- Optikon (Italia)

Últimos avances en el mercado global de tomografía de coherencia óptica para oftalmología

- En agosto de 2023, Heidelberg Engineering lanzó una plataforma Spectralis OCT 2 mejorada, que incorporaba capacidades de imagen mejoradas y herramientas de análisis de aprendizaje profundo para facilitar un diagnóstico y un seguimiento más precisos del glaucoma y otras afecciones de la retina. Esta actualización incorporó nuevos algoritmos de software y una mejor capacidad de respuesta del hardware, lo que amplió su utilidad clínica, especialmente en grandes centros de atención oftalmológica y hospitales de investigación. La adopción de Spectralis OCT 2 contribuyó al liderazgo de Heidelberg en tecnologías avanzadas de imagen oftalmológica.

- En septiembre de 2023, Orbis International se asoció con Heidelberg Engineering Inc. para ampliar los servicios y programas de capacitación en visión, incluyendo la formación en OCT, especialmente en regiones desatendidas. La colaboración se centró en facilitar a los profesionales clínicos de países en desarrollo el uso más eficaz de las tecnologías OCT avanzadas mediante seminarios web, oportunidades de formación financiadas y apoyo con recursos. Esta colaboración mejoró la difusión de la formación en OCT y facilitó un acceso global más amplio a los diagnósticos oculares avanzados.

- En septiembre de 2023, Topcon Healthcare amplió sus esfuerzos de integración de IA en OCT al asociarse con RetInSight GmbH, con el objetivo de integrar el análisis de biomarcadores retinianos basado en IA de RetInSight con los sistemas de imágenes OCT de Topcon. Esta colaboración buscaba mejorar la precisión diagnóstica y las capacidades de análisis automatizado de los dispositivos OCT, especialmente en los flujos de trabajo de cribado de enfermedades crónicas de la retina.

- En junio de 2024, NIDEK Co., Ltd. lanzó su sistema RS-1 Glauvas OCT, un dispositivo de OCT oftálmico de última generación con una velocidad de escaneo de 250 kHz y capacidades de imagenología profunda y de área amplia, además de análisis de aprendizaje profundo integrado para ayudar a los profesionales clínicos a gestionar el glaucoma y las enfermedades de la retina de forma más eficaz. Este lanzamiento amplió la presencia de NIDEK en el campo de la imagenología de alto rendimiento para la atención oftalmológica y demostró el creciente énfasis de la industria en el diagnóstico ocular asistido por IA.

- En mayo de 2024, ZEISS Medical Technology anunció mejoras en su plataforma CIRRUS 6000 OCT, incluyendo una base de datos de referencia de OCT estadounidense ampliada y funciones de ciberseguridad mejoradas, lo que fortalece sus soluciones de imagenología basadas en datos para oftalmólogos y permite flujos de trabajo clínicos más seguros e integrados. Estas mejoras reforzaron la ventaja competitiva de la plataforma en la imagenología retiniana avanzada y el manejo de datos de pacientes.

- En julio de 2024, Heidelberg Engineering recibió la aprobación de la FDA para el módulo SPECTRALIS OCTA con tecnología SHIFT, que redujo significativamente los tiempos de adquisición de imágenes hasta en un 50 %, a la vez que proporciona imágenes de angiografía OCT de alta resolución. Este hito regulatorio amplió la usabilidad clínica y el potencial de adopción de la imagenología OCTA avanzada en el mercado estadounidense, facilitando la evaluación vascular rápida en el tratamiento de enfermedades de la retina.

- En mayo de 2025, Intalight recibió la aprobación del marcado CE para su plataforma DREAM OCT, lo que permitió su comercialización en toda Europa. Este sistema OCT de fuente de barrido de última generación ofrecía imágenes de campo ultra amplio y superprofundidad con capacidades integradas de angiografía OCT, lo que mejoró el diagnóstico retiniano y contribuyó a una mayor adopción de tecnologías OCT avanzadas en las consultas oftalmológicas europeas.

- En julio de 2024, EssilorLuxottica confirmó la adquisición del 80% de Heidelberg Engineering, una importante consolidación estratégica que unificó a uno de los grupos de servicios oftalmológicos y de cuidado de la vista más grandes del mundo con un proveedor clave de tecnología de imágenes OCT. Se espera que esta adquisición (anunciada a mediados de 2024 y finalizada a finales de ese mismo año) amplíe el acceso directo al canal clínico para las innovaciones en OCT a través del ecosistema clínico y minorista global de EssilorLuxottica.

- En mayo de 2025, Optos anunció que las ventas globales de sus soluciones integradas MonacoPro de imágenes de campo ultra amplio y OCT superaron un importante hito de adopción, lo que refleja una fuerte demanda clínica de plataformas de imágenes combinadas que optimizan el flujo de trabajo y mejoran la comprensión diagnóstica. Simultáneamente, Optos lanzó una completa base de datos de referencia de imágenes de campo ultra amplio y OCT de EE. UU. para respaldar el análisis basado en IA y mejorar la precisión diagnóstica en entornos clínicos.

- En marzo de 2025, Alcon anunció la adquisición de Cylite, desarrollador de propiedad intelectual de imágenes OCT hiperparalelas de "ojo completo", lo que demuestra un compromiso estratégico con el avance de las capacidades de imágenes OCT de ojo completo para mejorar la planificación quirúrgica y los flujos de trabajo de diagnóstico oftálmico. Esta adquisición posiciona a Alcon para integrar la propiedad intelectual de OCT de vanguardia en carteras más amplias de cirugía y diagnóstico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.