Global Optometry Eye Exam Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.51 Billion

USD

6.11 Billion

2024

2032

USD

3.51 Billion

USD

6.11 Billion

2024

2032

| 2025 –2032 | |

| USD 3.51 Billion | |

| USD 6.11 Billion | |

| % | |

|

Segmentación del mercado global de equipos de optometría/examen ocular, por tipo (productos para examen de retina y glaucoma, productos para examen general, productos para examen de córnea y cataratas), usuario final (hospitales, clínicas, centros de cirugía ambulatoria, etc.): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de equipos de optometría/examen ocular

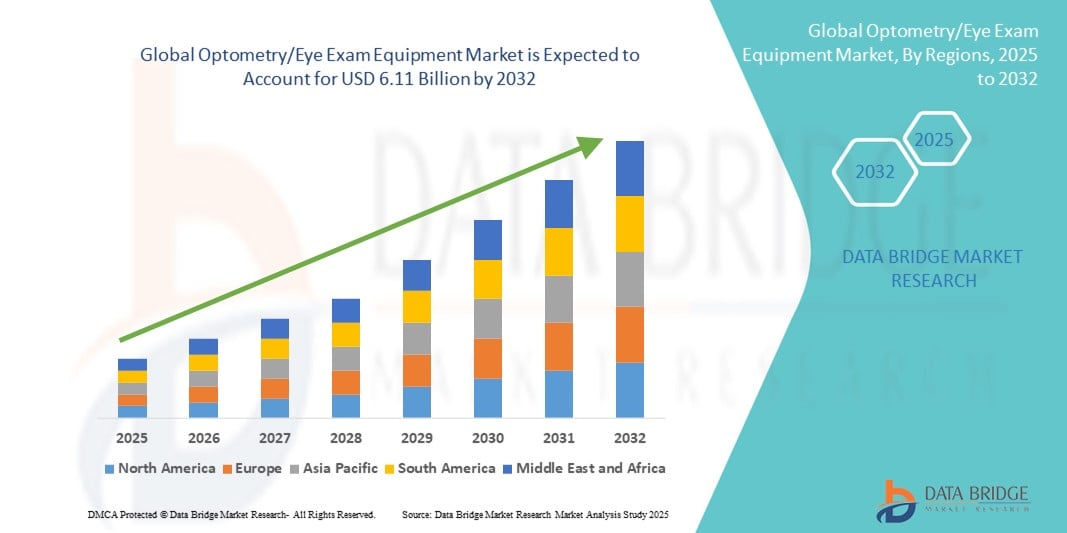

- El tamaño del mercado global de equipos de optometría/examen ocular se valoró en USD 3,51 mil millones en 2024 y se espera que alcance los USD 6,11 mil millones para 2032 , con una CAGR del 7,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos relacionados con la visión, una población mundial que envejece rápidamente y la creciente conciencia sobre los controles oculares de rutina, lo que está impulsando una mayor inversión en diagnósticos oftálmicos.

- Además, los avances en las tecnologías de diagnóstico por imagen y la integración de la IA en la atención oftalmológica están mejorando la precisión y la eficiencia de los exámenes oculares, lo que hace que los equipos de optometría sean más indispensables tanto para los profesionales de la salud visual clínicos como para los minoristas. Esta dinámica está impulsando significativamente la adopción de soluciones modernas para exámenes oculares e impulsando la expansión general del mercado.

Análisis del mercado de equipos de optometría y examen ocular

- Los equipos de optometría/examen ocular, que abarcan dispositivos para diagnosticar trastornos de la visión y evaluar la salud ocular, desempeñan un papel fundamental en las prácticas modernas de cuidado ocular tanto en entornos clínicos como minoristas debido a su capacidad para detectar y monitorear una amplia gama de afecciones, desde errores refractivos hasta enfermedades oculares crónicas.

- La creciente demanda de equipos de optometría se debe principalmente a la creciente prevalencia mundial de la discapacidad visual, la creciente conciencia sobre el cuidado ocular preventivo y los avances tecnológicos en los sistemas de diagnóstico por imágenes y refracción digital.

- América del Norte dominó el mercado de equipos de optometría/examen ocular con la mayor participación en los ingresos del 39,4 % en 2024, respaldada por una infraestructura de atención médica avanzada, una creciente población geriátrica y una alta adopción de herramientas de diagnóstico oftálmico integradas con IA, siendo EE. UU. un líder en el aprovechamiento de las tecnologías de OCT y de imágenes de fondo de ojo.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de equipos de optometría/examen ocular durante el período de pronóstico debido a la rápida urbanización, el aumento del gasto en atención médica y la creciente carga de afecciones oculares no diagnosticadas.

- El segmento de productos para el examen de retina y glaucoma dominó el mercado de equipos de optometría/examen ocular con una participación de mercado del 41,8 % en 2024, impulsado por la necesidad de detección temprana de enfermedades crónicas como el glaucoma y la retinopatía diabética y el uso creciente de sistemas avanzados de imágenes de retina tanto en la atención oftalmológica primaria como en la especializada.

Alcance del informe y segmentación del mercado de equipos de optometría/examen ocular

|

Atributos |

Perspectivas clave del mercado de equipos de optometría y examen ocular |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de equipos de optometría/examen ocular

Diagnóstico basado en IA y soluciones de imágenes portátiles

- Una tendencia destacada y en auge en el mercado global de equipos de optometría y examen ocular es la integración de la inteligencia artificial (IA) en las plataformas de diagnóstico y la creciente disponibilidad de dispositivos de imagen compactos y portátiles. Estas innovaciones están transformando la forma en que se brinda atención oftalmológica al mejorar la precisión, la accesibilidad y la eficiencia del diagnóstico.

- Por ejemplo, empresas como Topcon Healthcare y Eyenuk han desarrollado soluciones de detección de retina impulsadas por IA capaces de detectar la retinopatía diabética y otros trastornos de la retina con gran precisión, incluso en entornos de atención primaria o telesalud.

- La integración de IA en equipos de optometría permite el análisis en tiempo real de datos de imágenes, reduce la subjetividad en el diagnóstico y facilita la toma de decisiones por parte de los profesionales de la visión. Además, las cámaras portátiles de fondo de ojo y los autorrefractómetros portátiles están mejorando el acceso a la atención oftalmológica en zonas rurales y marginadas, donde los equipos oftalmológicos tradicionales de tamaño completo podrían no ser viables.

- La adopción de sistemas de diagnóstico basados en IA y herramientas móviles para exámenes oculares está optimizando los flujos de trabajo en clínicas y ópticas, lo que permite realizar más evaluaciones en menos tiempo. Estas herramientas suelen incluir conectividad en la nube, lo que permite consultas remotas, compartir imágenes e integrarse en sistemas de historiales médicos electrónicos (HCE).

- Esta tendencia hacia soluciones de examen ocular más inteligentes, accesibles y basadas en datos está redefiniendo el estándar de atención en optometría. A medida que aumentan las expectativas de los pacientes y los profesionales de la salud buscan eficiencia, los fabricantes se centran cada vez más en dispositivos que combinan portabilidad, IA e interoperabilidad en sus líneas de productos.

- En consecuencia, empresas como ZEISS y Optomed están invirtiendo en dispositivos de diagnóstico respaldados por IA y ampliando su cartera de imágenes portátiles para satisfacer las necesidades cambiantes de los profesionales del cuidado ocular en diversos entornos clínicos.

Dinámica del mercado de equipos de optometría y examen ocular

Conductor

Aumento de los trastornos de la visión y ampliación del acceso a la atención oftalmológica

- La creciente prevalencia de enfermedades oculares como el glaucoma, la retinopatía diabética y la miopía, combinada con el envejecimiento de la población y una mayor exposición a las pantallas, es un impulsor principal de la creciente demanda de equipos de optometría y exámenes oculares.

- Por ejemplo, según la Agencia Internacional para la Prevención de la Ceguera (IAPB), los errores refractivos no corregidos y las cataratas siguen siendo las principales causas de discapacidad visual a nivel mundial, lo que destaca la necesidad de un acceso generalizado a equipos de diagnóstico.

- Ante la creciente concienciación sobre la salud, tanto los gobiernos como los proveedores privados están ampliando los programas de atención oftalmológica y de detección, especialmente en los mercados emergentes. Los profesionales de la salud visual dependen cada vez más de equipos precisos y fáciles de usar para diagnosticar, monitorear y tratar estas afecciones eficazmente.

- Además, la evolución de la atención ambulatoria, incluyendo las cadenas minoristas de óptica y las plataformas de teleoptometría, está ampliando el uso de herramientas de examen ocular más allá de los hospitales y las clínicas especializadas. Este cambio impulsa el mercado de instrumentos de diagnóstico compactos y versátiles, adecuados para diversos entornos clínicos.

- La disponibilidad de financiación gubernamental, apoyo de seguros y asociaciones público-privadas para programas de salud ocular también están contribuyendo a mayores tasas de adquisición e implementación de equipos en todas las regiones.

Restricción/Desafío

Alto costo de equipos avanzados y escasez de mano de obra calificada

- El alto costo asociado con los equipos de optometría avanzados, en particular los sistemas de diagnóstico integrados con IA y las herramientas de imágenes de alta resolución, plantea un desafío para su adopción generalizada, especialmente entre clínicas pequeñas, profesionales independientes y en regiones de bajos ingresos.

- Por ejemplo, las plataformas de diagnóstico integrales como la tomografía de coherencia óptica (OCT) y los sistemas de topografía corneal a menudo requieren una inversión de capital y un mantenimiento significativos, lo que limita su asequibilidad y accesibilidad.

- Además, el uso eficaz de herramientas tan sofisticadas exige optometristas y técnicos cualificados. Sin embargo, muchas regiones, especialmente en países en desarrollo, se enfrentan a una escasez de profesionales capacitados, lo que provoca una infrautilización del equipo disponible.

- Para superar estos desafíos, los fabricantes se centran cada vez más en el desarrollo de soluciones rentables, compactas y fáciles de usar que requieran una capacitación mínima. Los módulos de capacitación remota, los diagnósticos asistidos por IA y las plataformas en la nube también ayudan a reducir la brecha entre la disponibilidad de los equipos y la operación cualificada.

- Serán esenciales más avances en asequibilidad, interfaces de usuario e iniciativas de capacitación global para abordar estas limitaciones e impulsar un crecimiento equitativo en el mercado de equipos de optometría/examen ocular.

Alcance del mercado de equipos de optometría/examen ocular

El mercado está segmentado según el tipo y el usuario final.

- Por tipo

Según el tipo, el mercado global de equipos de optometría/examen ocular se segmenta en productos para el examen de retina y glaucoma, productos para exámenes generales y productos para el examen de córnea y cataratas. El segmento de Productos para el Examen de Retina y Glaucoma dominó el mercado con la mayor participación en los ingresos, un 41,8 %, en 2024, impulsado por la creciente prevalencia de enfermedades oculares crónicas como la retinopatía diabética, el glaucoma y la degeneración macular asociada a la edad. Este segmento incluye herramientas de diagnóstico avanzadas, como cámaras de fondo de ojo, sistemas OCT y analizadores de campo visual, esenciales para la detección temprana y el monitoreo continuo de trastornos de la retina y el nervio óptico. Su integración con IA y plataformas digitales está mejorando aún más la precisión del diagnóstico, contribuyendo al crecimiento del segmento.

Se proyecta que el segmento de productos para el examen de córnea y cataratas experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el aumento de la incidencia mundial de cataratas y errores refractivos. Los avances tecnológicos en topógrafos corneales, paquímetros y dispositivos de biometría permiten evaluaciones prequirúrgicas y monitorización postoperatoria más precisas. Este crecimiento también se ve impulsado por la creciente demanda de cirugías de cataratas y lentes intraoculares (LIO) premium, especialmente en poblaciones de edad avanzada y mercados emergentes.

- Por el usuario final

En función del usuario final, el mercado global de equipos de optometría/examen ocular se segmenta en hospitales, clínicas, centros de cirugía ambulatoria (CAA) y otros. El segmento Hospitales tuvo la mayor participación de mercado, con un 46,8%, en 2024, gracias a sus capacidades de diagnóstico integrales, la disponibilidad de oftalmólogos especializados y la alta afluencia de pacientes. Los hospitales suelen invertir en sistemas de examen ocular avanzados e integrados para el tratamiento de enfermedades oculares complejas, lo que garantiza una demanda constante de equipos de optometría de alta gama. Además, las favorables políticas de reembolso y el acceso a financiación sanitaria pública y privada contribuyen al liderazgo de este segmento.

Se prevé que el segmento de Centros de Cirugía Ambulatoria (CAA) experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente tendencia de los procedimientos oftalmológicos ambulatorios, la rentabilidad y los tiempos de recuperación más cortos. Los CAA están adoptando cada vez más herramientas de diagnóstico compactas y de alta precisión que facilitan la gestión eficiente de los pacientes y las cirugías oculares mínimamente invasivas, especialmente en sistemas de salud desarrollados y en rápido desarrollo.

Análisis regional del mercado de equipos de optometría y examen ocular

- América del Norte dominó el mercado de equipos de optometría/examen ocular con la mayor participación en los ingresos del 39,4 % en 2024, respaldada por una infraestructura de atención médica avanzada, una creciente población geriátrica y una alta adopción de herramientas de diagnóstico oftálmico integradas con IA, siendo EE. UU. un líder en el aprovechamiento de las tecnologías de OCT y de imágenes de fondo de ojo.

- Los consumidores y proveedores de atención médica de la región priorizan la detección temprana y el manejo eficaz de las afecciones oculares, respaldados por la integración de herramientas de inteligencia artificial e imágenes digitales en entornos de optometría clínica y minorista.

- Esta sólida presencia en el mercado se ve reforzada por una infraestructura de atención médica bien establecida, políticas de reembolso favorables e innovación continua de actores clave de la industria, lo que convierte a América del Norte en un centro central para soluciones avanzadas de cuidado ocular en los sectores público y privado.

Perspectiva del mercado estadounidense de equipos de optometría y examen ocular

El mercado estadounidense de equipos de optometría y exámenes oculares captó la mayor participación en los ingresos, con un 79,5 %, en 2024 en Norteamérica, gracias a la alta prevalencia de trastornos visuales, la adopción temprana de tecnologías de diagnóstico avanzadas y un fuerte enfoque en la atención oftalmológica preventiva. Esta demanda se ve impulsada aún más por el crecimiento de la población geriátrica, la amplia disponibilidad de herramientas de diagnóstico basadas en IA y la integración de imágenes digitales en los exámenes oculares rutinarios. La presencia de fabricantes líderes de dispositivos oftálmicos y la existencia de sistemas de reembolso favorables contribuyen significativamente a la posición dominante del país en el mercado.

Análisis del mercado europeo de equipos de optometría y examen ocular

Se proyecta que el mercado europeo de equipos de optometría/examen ocular se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud ocular, el envejecimiento demográfico y los avances tecnológicos en los sistemas de diagnóstico. Las estrictas regulaciones sobre los estándares de atención oftalmológica y el aumento de las revisiones oculares rutinarias están impulsando la demanda en los sectores de la salud, tanto públicos como privados. La región está experimentando un crecimiento tanto en la atención primaria como en las consultas de oftalmología especializada, con una transición hacia soluciones digitalizadas y de alta eficiencia para exámenes oculares.

Análisis del mercado de equipos de optometría y examen ocular en el Reino Unido

Se prevé que el mercado británico de equipos de optometría y examen ocular crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por sólidas iniciativas de salud pública, una mayor concienciación sobre la pérdida de visión relacionada con la edad y la inversión en servicios de atención oftalmológica del NHS. La creciente demanda de detección temprana de afecciones oculares como el glaucoma y la degeneración macular está impulsando la adopción generalizada de tecnologías de tomografía de coherencia óptica (OCT) y de imagen del fondo de ojo, tanto en clínicas como en ópticas. El sistema sanitario bien estructurado del Reino Unido y el énfasis en la atención preventiva son factores clave para la expansión del mercado.

Análisis del mercado alemán de equipos de optometría y examen ocular

Se prevé que el mercado alemán de equipos de optometría y examen ocular se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la avanzada infraestructura sanitaria del país y la alta tasa de adopción de tecnologías médicas de vanguardia. La mayor demanda de diagnósticos precisos en oftalmología y la integración de la IA en los flujos de trabajo de optometría están mejorando los resultados clínicos y la eficiencia. La financiación pública y la cobertura de seguros para la atención oftalmológica rutinaria impulsan aún más el crecimiento del mercado, especialmente en los departamentos de oftalmología hospitalarios y las clínicas privadas.

Análisis del mercado de equipos de optometría y examen ocular en Asia-Pacífico

Se prevé que el mercado de equipos de optometría/examen ocular en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23,6 %, durante el período de pronóstico de 2025 a 2032, impulsado por la expansión del acceso a la atención médica, el aumento de la prevalencia de enfermedades oculares y la innovación tecnológica en países como China, India y Japón. Las iniciativas gubernamentales que promueven la atención oftalmológica primaria y la infraestructura de salud digital están impulsando su adopción. El crecimiento de la población de la región, el aumento del tiempo frente a las pantallas y los esfuerzos para reducir la ceguera prevenible respaldan una amplia demanda de herramientas para exámenes oculares, tanto básicos como avanzados.

Análisis del mercado japonés de equipos de optometría y examen ocular

El mercado japonés de equipos de optometría y examen ocular está cobrando impulso debido al envejecimiento de la población, el panorama médico de alta tecnología y el compromiso con el diagnóstico temprano de enfermedades oculares crónicas. La integración de dispositivos de diagnóstico compactos basados en IA en clínicas locales y puntos de venta de optometría está en auge. El enfoque de Japón en la atención médica de precisión y el uso generalizado de soluciones de salud digital están impulsando la demanda de sistemas de imagenología de retina, OCT y tecnologías de cribado no invasivo en entornos urbanos y rurales.

Análisis del mercado de equipos de optometría y examen ocular en India

El mercado indio de equipos de optometría y exámenes oculares representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por el auge de la clase media, la mejora de la infraestructura sanitaria y la creciente incidencia de errores refractivos sin corregir y casos de cataratas. Programas gubernamentales como Ayushman Bharat y las iniciativas de ciudades inteligentes están facilitando un mayor despliegue de herramientas de diagnóstico móviles y asequibles. La fabricación local y las colaboraciones público-privadas también están fortaleciendo la oferta nacional, haciendo que las soluciones para exámenes oculares sean más accesibles en ciudades de segundo y tercer nivel.

Cuota de mercado de equipos de optometría/examen ocular

La industria de equipos de optometría/examen ocular está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Carl Zeiss AG (Alemania)

- Haag-Streit (Suiza)

- Topcon (Japón)

- NIDEK (Japón)

- Ingeniería de Heidelberg (Alemania)

- Escalon (EE. UU.)

- Canon, Inc., (Japón)

- Essilor (Francia)

- Heine Optotechnik (Alemania)

- Novartis AG (Suiza)

- Johnson & Johnson y sus filiales (EE. UU.)

- TOPCON CORPORATION (Japón)

- Visionix USA Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de equipos de optometría/examen ocular?

- En agosto de 2025, Topcon Healthcare, Inc. anunció la adquisición de Intelligent Retinal Imaging Systems (IRIS), empresa de tecnología de cribado de retina basada en la nube. En un comunicado de prensa, Topcon expresó su intención de integrar las tecnologías de IRIS en su iniciativa "Healthcare from the Eye" y potenciar aún más la toma de decisiones clínicas mediante inteligencia artificial (IA), especialmente para pacientes con retinopatía diabética y otras enfermedades oculares diabéticas.

- En julio de 2024, Heidelberg Engineering, líder mundial en imágenes oftálmicas y soluciones de datos para el sector sanitario, anunció la aprobación de la FDA del módulo SPECTRALIS OCTA con tecnología SHIFT, que reduce el tiempo de adquisición en un 50 %¹. La velocidad preestablecida de OCTA de 125 kHz está diseñada para optimizar el flujo de trabajo, mejorar la eficiencia clínica y mantener la calidad de imagen de Heidelberg.

- En mayo de 2024, ZEISS Medical Technology anunció que el CIRRUS 6000 de ZEISS ahora permite un flujo de trabajo altamente eficiente y basado en datos para oftalmólogos, respaldado por la base de datos de referencia OCT (tomografía de coherencia óptica) más grande del mercado estadounidense, así como funciones de ciberseguridad recientemente mejoradas.

- En abril de 2024, RetiSpec, Inc., empresa innovadora en diagnósticos oculares basados en IA para la salud cerebral, y Topcon Healthcare, Inc., proveedor líder de dispositivos médicos y soluciones de software, anunciaron hoy que Topcon había invertido en RetiSpec y que ambas compañías colaboraban para comercializar su tecnología. Esta colaboración acercará la neurología y la atención oftalmológica.

- En octubre de 2023, Topcon Healthcare, proveedor líder de dispositivos médicos y soluciones de software para la comunidad global del cuidado de la vista, se complace en anunciar el lanzamiento de la NW500 al mercado europeo durante el 23.º Congreso Euretina en Ámsterdam del 5 al 8 de octubre de 2023. La NW500 es una nueva cámara robótica de fondo de ojo a color, fácil de usar, que proporciona una calidad de imagen mejorada con luz ambiental, incluso con pupilas pequeñas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.