Global Orthopedic Surgical Energy Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.18 Billion

USD

2.15 Billion

2025

2033

USD

1.18 Billion

USD

2.15 Billion

2025

2033

| 2026 –2033 | |

| USD 1.18 Billion | |

| USD 2.15 Billion | |

| % | |

|

Global Orthopedic Surgical Energy Devices Market, By Product (Handpieces and Accessories), Technology (Radiation, Radiofrequency, Ultrasound, Microwave, and Others), Application (Hip and Knee), End User (Hospital & Clinic, Ambulatory Surgical Centers (ASCs) and Others), Distribution Channel (Direct Tender, and ThirdParty Distributors) Tendencias y pronósticos industriales a 2033

Global Orthopedic Surgical Energy DevicesPanorama general del mercado

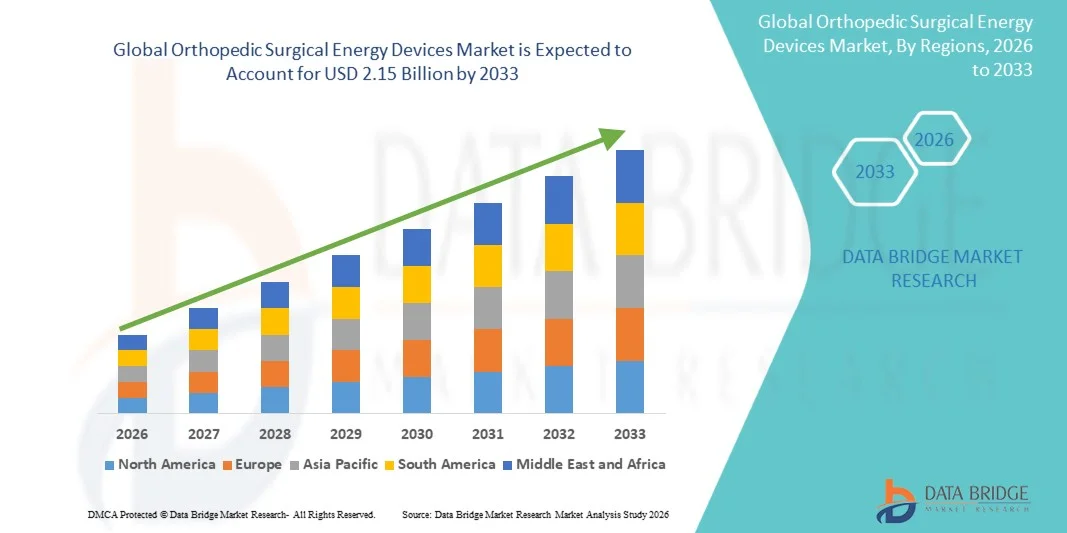

El mercado global de dispositivos ortopédicos de energía quirúrgica se valoró enUSD 1.18 mil millones en 2025y se prevé que alcanceUSD 2.15 billion by 2033, creciendo en unCAGR of 7.80% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por el aumento del volumen de procedimientos quirúrgicos ortopédicos, la creciente prevalencia de trastornos musculoesqueléticos y la creciente demanda de técnicas quirúrgicas mínimamente invasivas que mejoran la precisión y reducen el tiempo de recuperación. Los avances tecnológicos en plataformas quirúrgicas basadas en la energía, como la radiofrecuencia, los sistemas electroquirúrgicos ultrasónicos y avanzados, apoyan aún más la adopción del mercado en hospitales y centros quirúrgicos ambulatorios.

La carga creciente de la osteoartritis, lesiones deportivas, casos de trauma y una población mundial envejecida está aumentando significativamente la necesidad de intervenciones ortopédicas en todo el mundo. Además, los proveedores de atención médica están adoptando cada vez más dispositivos energéticos avanzados para mejorar la precisión quirúrgica, reducir la pérdida de sangre intraoperatoria y mejorar los resultados de los pacientes. La integración de sistemas de energía inteligente, mejores piezas de mano ergonómicas y la compatibilidad con plataformas quirúrgicas con ayuda robótica está acelerando aún más la penetración del mercado, especialmente en los sistemas de salud desarrollados con una fuerte inversión en innovación quirúrgica y modernización de salas de operaciones.

Principales tendencias del mercado "

- América del Norte dominaba el mercado mundial de dispositivos ortopédicos de energía quirúrgica con la mayor cuota de ingresos del 36,28% en 2025, apoyado por infraestructura sanitaria avanzada, alta adopción de procedimientos ortopédicos mínimamente invasivos y fuerte presencia de las principales empresas de dispositivos médicos.

- El segmento de radiofrecuencia llevó al mercado por tecnología con una participación del 39,1% en 2025, impulsada por su uso generalizado en el corte preciso de tejidos, la coagulación y reducción de la pérdida de sangre intraoperatoria durante los procedimientos ortopédicos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,6% de 2026 a 2033, alimentada por volúmenes de procedimientos ortopédicos crecientes, infraestructura hospitalaria en expansión y adopción creciente de tecnologías quirúrgicas avanzadas en China, India y Japón.

- El segmento Ultrasound es el segmento de tecnología de mayor crecimiento, proyectado para registrar un CAGR del 7,5%, debido a su capacidad para permitir un corte altamente preciso con mínimo daño térmico y mejores resultados de recuperación postoperatoria.

- El segmento de aplicación Knee domina la categoría de aplicación con una cuota de ingresos del 42,3% en 2025, impulsada por el aumento de la prevalencia de osteoartritis, lesiones deportivas y la creciente demanda de procedimientos de sustitución de rodillas a nivel mundial.

- El segmento de las piezas representa el 61,4% del mercado en 2025, preferido por la demanda de uso recurrente, los requisitos de precisión quirúrgica y la innovación continua en sistemas de entrega de energía ergonómica y de alto rendimiento.

- El segmento Hip es la categoría de aplicación de mayor crecimiento, con un CAGR de 7,2% de 2026 a 2033, impulsado por la creciente población geriátrica y crecientes cirugías de reconstrucción de cadera.

Tamaño del mercado

- Valor mundial del mercado (2025): 1.18 millones de dólares

- Valor de mercado esperado (2033): USD 2.15 millones

- CAGR prefabricado (2026–2033): 7,80%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Ámbito de presentación de informes y alcance mundialSegmentación del mercado de dispositivos de energía quirúrgica ortopédica

|

Atributos |

Dispositivos de energía quirúrgica ortopédica claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Stryker(U.S.) ·Medtronic(Irlanda) ·Johnson & Johnson Services, Inc(U.S.) ·Smith & Nephew(U.K.) ·Olympus Corporation(Japón) · B. Braun SE (Alemania) · CONMED Corporation (U.S.) · Zimmer Biomet. (U.S.) · Boston Scientific Corporation (Estados Unidos) · Karl Storz SE " Co. KG (Alemania) · Erbe Elektromedizin GmbH (Alemania) · KLS Martin Group (Alemania) · Aesculap AG (Alemania) · Corporación de Recursos Médicos Aplicados (Estados Unidos) · Integra LifeSciences Holdings Corporation (Estados Unidos) · Richard Wolf GmbH (Alemania) · Apyx Medical Corporation (Estados Unidos) · BOWA-electronic GmbH " Co. KG (Alemania) · Misonix, Inc. (U.S.) · De Soutter Medical (Reino Unido) |

|

Oportunidades de mercado |

· Aumento de la demanda de procedimientos ortopédicos mínimamente invasivos · Aumento de la adopción de plataformas de energía híbrida que combinan tecnologías de radiofrecuencia y ultrasonido · Ampliación de centros quirúrgicos ambulatorios (ASCs) está impulsando la demanda de dispositivos quirúrgicos ortopédicos compactos y rentables |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Global Orthopedic Surgical Energy Devices Market Trends

Tendencia: Aumento de la adopción de cirugías ortopédicas mínimamente invasivas y de precisión

Los cirujanos ortopédicos están adoptando cada vez más dispositivos quirúrgicos basados en la energía, como la radiofrecuencia y sistemas ultrasónicos, para realizar procedimientos mínimamente invasivos con mayor precisión y un traumatismo de tejido reducido. Estas tecnologías permiten una disección precisa de tejido blando, una hemostasis mejorada y una recuperación más rápida de los pacientes, haciéndolos ampliamente utilizados en cirugías de sustitución de rodillas y caderas. Por ejemplo, sistemas ultrasónicos como SonicisionTM de Stryker y Smith+ Las plataformas energéticas de Nephew se utilizan comúnmente en procedimientos artroscópicos para la gestión del tejido blando. La integración con sistemas avanzados de imagen y manuales quirúrgicos inteligentes está mejorando aún más el control procesal y los resultados en intervenciones ortopédicas complejas.

Global Orthopedic Surgical Energy Devices Market Dynamics

Conductor del mercado clave: creciente carga de trastornos muscularesqueléticos y aumento de volúmenes quirúrgicos

La creciente prevalencia de osteoartritis, lesiones deportivas y degeneración ósea relacionada con la edad está impulsando significativamente la demanda de intervenciones quirúrgicas ortopédicas. A medida que la población geriátrica global se expande, los hospitales y centros quirúrgicos están realizando un mayor número de procedimientos de sustitución de rodillas y caderas, lo que alimenta la adopción de dispositivos energéticos avanzados. Por ejemplo, los procedimientos de artroplastia de las rodillas que utilizan herramientas asistidas por la energía están aumentando en centros de alto volumen como el Hospital de Cirugía Especial (HSS) en Estados Unidos. Estos sistemas mejoran la eficiencia quirúrgica, reducen las complicaciones intraoperatorias y soportan una recuperación postoperatoria más rápida, haciéndolos herramientas esenciales en las modernas salas de operaciones ortopédicas.

Restricción clave / desafío: alto coste inicial de inversión de los simuladores avanzados

Una restricción clave en el mercado de dispositivos de energía quirúrgica ortopédica es el elevado costo de adquisición y mantenimiento de sistemas avanzados, en particular las plataformas de energía ultrasónica e integrada. Estos dispositivos requieren una inversión importante de capital, junto con los costos en curso para los bienes fungibles, el servicio y la capacitación del personal. Como resultado, los hospitales más pequeños y las instalaciones sanitarias emergentes en regiones sensibles a los costos se enfrentan a desafíos en la adopción de estas tecnologías a pesar de sus ventajas clínicas. Además, las limitaciones presupuestarias en los sistemas públicos de salud limitan aún más la penetración generalizada.

Por ejemplo, piezas quirúrgicas ultrasónicas avanzadas y plataformas energéticas integradas pueden costar varios miles de dólares por unidad, mientras que los sistemas completos de integración OR pueden requerir mejoras sustanciales de infraestructura hospitalaria. Como resultado, los hospitales más pequeños de mercados sensibles a los precios, como la India rural o partes del sudeste asiático, a menudo dependen de herramientas electroquirúrgicas convencionales en lugar de sistemas energéticos avanzados. Además, las limitaciones presupuestarias en los sistemas públicos de salud limitan aún más la penetración generalizada.

Oportunidad del mercado clave: integración de las plataformas energéticas inteligentes y cirugía ortopédica de apoyo robótico

La integración de sistemas de modulación de energía inteligente con cirugía ortopédica con ayuda robótica presenta una gran oportunidad de crecimiento. Plataformas como Mako SmartRobotics y el sistema ROSA Knee de Zimmer Biomet de Stryker se combinan cada vez más con dispositivos energéticos avanzados para mejorar la precisión quirúrgica y la consistencia. Los sistemas quirúrgicos habilitados para la IA pueden proporcionar retroalimentación en tiempo real del tejido, optimizar la entrega de energía y mejorar la precisión procesal durante procedimientos complejos de reconstrucción conjunta. Se espera que la adopción cada vez mayor de salas de operaciones digitales y ecosistemas quirúrgicos conectados acelere la innovación, permitiendo cirugías ortopédicas más seguras, estandarizadas y altamente eficientes en mercados desarrollados y emergentes.

Global Orthopedic Surgical Energy Devices Market Scope

El mercado Ortopédico de dispositivos de energía quirúrgica se segmenta sobre la base de producto, tecnología, aplicación, usuario final y canal de distribución.

- Por producto

Sobre la base del producto, el mercado global de dispositivos ortopédicos de energía quirúrgica se segmenta en piezas y accesorios. El segmento Handpieces dominó el mercado en 2025 con una cuota del 61,4%, debido a su papel crítico en la entrega de energía precisa durante procedimientos ortopédicos como el corte de tejido, la coagulación y la ablación. Estos dispositivos son ampliamente utilizados en las cirugías de artroscopia de rodilla y reemplazo de cadera, donde la precisión quirúrgica y el control son esenciales. El aumento de la adopción de procedimientos ortopédicos mínimamente invasivos y el aumento de los volúmenes quirúrgicos en los hospitales están respaldando aún más la demanda de piezas manuales reutilizables y desechables avanzadas. Fabricantes como Stryker, Medtronic y Johnson & Johnson (Ethicon) están innovando continuamente sistemas de mano ergonómicos e inteligentes para mejorar la eficiencia quirúrgica y reducir el tiempo operativo. La integración con plataformas energéticas y la compatibilidad con sistemas de cirugía asistidos por robots está fortaleciendo aún más el dominio de este segmento.

El segmento de accesorios es el más rápido, proyectado para registrar un CAGR de 7,8% de 2026 a 2033, impulsado por el aumento del consumo de componentes de un solo uso como electrodos, puntas, cables y sondas. El cambio hacia el control de infecciones, los estándares de esterilidad y las herramientas quirúrgicas desechables aumenta significativamente la demanda accesoria en hospitales y centros quirúrgicos ambulatorios. El aumento de los volúmenes de procedimientos quirúrgicos, especialmente en casos de trauma ortopédico y lesiones deportivas, está acelerando aún más la generación de ingresos recurrentes de los accesorios. Además, los avances en consumibles diseñados con precisión que mejoran la eficiencia de la entrega de energía están ampliando su adopción clínica. Los mercados emergentes también están presenciando un fuerte crecimiento debido a la creciente expansión de la infraestructura hospitalaria y la creciente capacidad quirúrgica ortopédica.

- By Technology

Sobre la base de la tecnología, el mercado se segmenta en radiación, radiofrecuencia, ultrasonido, microondas y otros. El segmento de radiofrecuencia dominaba el mercado en 2025 con una cuota del 39,1%, debido a su uso generalizado en disección de tejido blando, hemostasis y ablación térmica controlada durante los procedimientos ortopédicos. Los sistemas basados en RF son muy preferidos en cirugías de rodilla y cadera para su precisión y capacidad para minimizar la pérdida de sangre. Su compatibilidad con técnicas mínimamente invasivas y su fiabilidad clínica comprobada les ha hecho un estándar en modernas salas de operaciones ortopédicas. Empresas como Medtronic y Ethicon tienen carteras fuertes de plataformas quirúrgicas basadas en RF, reforzando aún más el liderazgo del mercado.

El segmento Ultrasonido es el más rápido, proyectado para registrar un CAGR del 7,5% entre 2026 y 2033, impulsado por la adopción creciente de tecnologías de corte de hueso ultrasónico y gestión de tejidos blandos. Los dispositivos ultrasónicos proporcionan alta precisión con mínimo daño térmico, haciéndolos ideales para procedimientos ortopédicos complejos. La creciente preferencia por tiempos de recuperación más rápidos y la reducción de las complicaciones postoperatorias está acelerando la adopción en hospitales y centros ortopédicos especializados. Los avances tecnológicos en la modulación e integración de la energía ultrasónica con sistemas quirúrgicos inteligentes están ampliando aún más sus aplicaciones clínicas. El aumento del uso en la artroscopia y las cirugías articulares mínimamente invasivas también contribuye a un fuerte impulso de crecimiento.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en la cadera y la rodilla. El segmento de Knee dominaba el mercado en 2025 con una participación del 42,3%, impulsada por la alta prevalencia mundial de osteoartritis, lesiones deportivas y degeneración conjunta relacionada con el envejecimiento. Reemplazo de rodillas y procedimientos artroscópicos utilizan ampliamente dispositivos quirúrgicos basados en energía para el manejo preciso de tejidos y mejores resultados quirúrgicos. Hospitales de todo el mundo, incluyendo centros ortopédicos de alto volumen como el Hospital de Cirugía Especial (HSS) en los EE.UU., reportan la adopción creciente de dispositivos energéticos en procedimientos de rodilla. El creciente número de procedimientos de artroplastia de rodilla parcial y total está fortaleciendo aún más el dominio del segmento.

El segmento Hip es el más rápido, proyectado para registrar un CAGR de 7,2% de 2026 a 2033, apoyado por la creciente población geriátrica y la creciente incidencia de fracturas de cadera y trastornos de cadera degenerativos. Los dispositivos energéticos avanzados se utilizan cada vez más en cirugías de reconstrucción y sustitución de cadera para mejorar la precisión y reducir el trauma quirúrgico. Las mejoras en las tecnologías de implantes y la creciente accesibilidad quirúrgica en las economías emergentes están impulsando el crecimiento de los procedimientos. Además, las expectativas de recuperación más rápidas y las técnicas de cirugía de cadera mínimamente invasiva están impulsando la adopción. Ampliar la infraestructura ortopédica en Asia-Pacífico está acelerando aún más el crecimiento de este segmento.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales y clínicas, centros quirúrgicos ambulatorios y otros. El segmento Hospitales & Clínicas dominó el mercado en 2025 con una cuota del 64,7%, debido a la alta entrada de pacientes, disponibilidad de infraestructura quirúrgica avanzada y presencia de cirujanos ortopédicos especializados. Los hospitales son los centros principales para cirugías ortopédicas complejas, como el reemplazo conjunto y la atención de traumas, donde los dispositivos energéticos son ampliamente utilizados. Las sólidas capacidades de adquisición e integración de tecnologías avanzadas de salas de operaciones refuerzan aún más el dominio de este segmento. Las grandes redes de salud y centros médicos académicos también están impulsando una demanda consistente.

El segmento Centros Quirúrgicos Ambulatorios (ASC) es el segmento de crecimiento más rápido, proyectado para registrar un CAGR de 8,1% de 2026 a 2033, impulsado por el cambio hacia la atención quirúrgica ambulatoria y rentable. Los ASCs realizan cada vez más procedimientos ortopédicos mínimamente invasivos que dependen de dispositivos energéticos para la precisión y reducción del tiempo de recuperación. Los costos de hospitalización más bajos, la rotación más rápida de los pacientes y la mejora de la eficiencia quirúrgica son factores clave de crecimiento. El aumento de la cobertura de seguros para los procedimientos ortopédicos ambulatorios también está apoyando la adopción. La expansión de la infraestructura ASC en mercados desarrollados como Estados Unidos está acelerando significativamente el crecimiento de segmentos.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en distribuidores directos de licitación y de terceros. El segmento Direct Tender dominaba el mercado en 2025 con una participación del 58,9%, ya que los hospitales grandes y los sistemas de salud gubernamentales prefieren la contratación directa de los fabricantes para la eficiencia de los costos, la compra a granel y acuerdos de suministro a largo plazo. Este canal garantiza un mejor control de precios y soporte técnico, especialmente para sistemas de energía quirúrgica de alto valor. Empresas líderes como Stryker y Medtronic participan activamente en contratos hospitalarios directos y licitaciones institucionales.

El segmento de Distribuidores de Terceros es el más rápido crecimiento, proyectado para registrar un CAGR del 7,9% entre 2026 y 2033, impulsado por el aumento de la penetración en los mercados emergentes y las instalaciones sanitarias más pequeñas. Los distribuidores desempeñan un papel clave en la ampliación del acceso a tecnologías quirúrgicas avanzadas en regiones con presencia limitada del fabricante directo. Proporcionan apoyo localizado, logística más rápida y opciones de compra flexibles para hospitales y clínicas. El crecimiento de la infraestructura sanitaria privada en Asia-Pacífico, América Latina y el Oriente Medio está fortaleciendo aún más este canal de distribución.

Global Orthopedic Surgical Energy Devices Market Regional Analysis

América del Norte dominaba el mercado mundial de dispositivos ortopédicos de energía quirúrgica con la mayor cuota de ingresos del 36,28% en 2025, apoyado por infraestructura sanitaria avanzada, alta adopción de procedimientos ortopédicos mínimamente invasivos y fuerte presencia de las principales empresas de dispositivos médicos. La región también se beneficia de un alto volumen de cirugías de sustitución de rodillas y caderas, marcos fuertes de reembolso y adopción temprana de tecnologías quirúrgicas avanzadas como la radiofrecuencia y sistemas de energía ultrasónica. El aumento de la integración de plataformas ortopédicas con ayuda robótica y dispositivos de energía quirúrgica inteligente en los hospitales refuerza aún más la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Orthopedic Surgical Energy Devices Market Insight

El mercado de dispositivos quirúrgicos ortopédicos de EE.UU. está presenciando un fuerte crecimiento debido al aumento de los volúmenes de procedimientos ortopédicos, el aumento de la prevalencia de la osteoartritis y la alta adopción de técnicas quirúrgicas mínimamente invasivas. La infraestructura sanitaria avanzada del país, sistemas fuertes de reembolso y la presencia de fabricantes líderes de dispositivos médicos como Stryker, Medtronic y Johnson & Johnson (Ethicon) están impulsando la expansión del mercado. El aumento de la integración de los sistemas de radiofrecuencia y energía ultrasónica en las cirugías de sustitución de rodillas y caderas, junto con la creciente adopción de plataformas ortopédicas asistidas por robots, está acelerando aún más la demanda en hospitales y centros quirúrgicos ambulatorios.

Europe Orthopedic Surgical Energy Devices Market Insight

El mercado de dispositivos quirúrgicos ortopédicos de Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por sistemas sanitarios fuertes, volúmenes quirúrgicos ortopédicos altos y la adopción creciente de tecnologías quirúrgicas avanzadas basadas en la energía. El uso generalizado de procedimientos ortopédicos mínimamente invasivos en Alemania, Francia y el Reino Unido está apoyando la expansión del mercado. La creciente inversión en innovación quirúrgica, junto con la creciente población geriátrica y los estrictos estándares clínicos, sigue mejorando la adopción de radiofrecuencia y dispositivos ultrasónicos en hospitales y centros ortopédicos especializados.

U.K. Orthopedic Surgical Energy Devices Market Insight

El mercado de dispositivos de energía quirúrgica ortopédica de los Estados Unidos está experimentando un crecimiento constante, apoyado por la creciente demanda de procedimientos de sustitución conjuntos y la adopción creciente de tecnologías quirúrgicas avanzadas en el Servicio Nacional de Salud (NHS) y hospitales privados. El creciente uso de sistemas basados en energía en artroscopia de rodillas y cirugías de cadera está mejorando la precisión quirúrgica y reduciendo los tiempos de recuperación. Además, la integración de técnicas mínimamente invasivas y la ampliación de la adopción de plataformas ortopédicas con asistencia robótica están fortaleciendo el crecimiento del mercado en todo el país.

Alemania Ortopédico Surgical Energy Devices Market Insight

El mercado de dispositivos quirúrgicos ortopédicos de Alemania se está expandiendo constantemente debido a la fuerte infraestructura ortopédica del país, la alta innovación quirúrgica y la adopción avanzada de dispositivos médicos. Los hospitales y centros ortopédicos alemanes utilizan cada vez más sistemas de radiofrecuencia y energía ultrasónica para la reconstrucción conjunta compleja y las cirugías de trauma. El fuerte enfoque en la eficiencia clínica, la cirugía de precisión y el envejecimiento de la demanda de reemplazos de cadera y rodilla impulsa aún más el crecimiento del mercado en el país.

Asia-Pacific Orthopedic Surgical Energy Devices Market Insight

Se espera que el mercado de dispositivos quirúrgicos ortopédicos de Asia y el Pacífico experimente un rápido crecimiento, impulsado por la creciente carga de enfermedades ortopédicas, la ampliación de la infraestructura sanitaria y el aumento de la adopción de tecnologías quirúrgicas mínimamente invasivas. Países como China, la India y el Japón están experimentando un fuerte crecimiento en los procedimientos de sustitución de rodillas y caderas. El aumento de las inversiones en la modernización hospitalaria, el aumento del turismo médico y la creciente disponibilidad de sistemas quirúrgicos avanzados están apoyando la expansión del mercado regional tanto en los sectores público como privado de la salud.

Japón Ortopédico Surgical Energy Devices Market Insight

El mercado de dispositivos quirúrgicos ortopédicos de Japón está presenciando un crecimiento constante debido a su población envejecida rápidamente, una alta prevalencia de trastornos musculoesqueléticos y un fuerte enfoque en la atención quirúrgica avanzada. Los hospitales y especialistas ortopédicos japoneses están adoptando cada vez más dispositivos de ultrasonidos y radiofrecuencia para procedimientos precisos y mínimamente invasivos. La integración de los sistemas de cirugía con ayuda robótica y la innovación continua en las tecnologías quirúrgicas contribuyen aún más a la expansión del mercado en todo el país.

China Ortopédico Surgical Energy Devices Market Insight

El mercado de dispositivos quirúrgicos ortopédicos de China está creciendo rápidamente, impulsado por el aumento de las inversiones sanitarias, el aumento de los volúmenes quirúrgicos ortopédicos y la expansión de la infraestructura hospitalaria. La prevalencia creciente de osteoartritis y lesiones relacionadas con el deporte aumenta la demanda de procedimientos de rodilla y cadera. Un fuerte enfoque gubernamental en la modernización de la salud, la adopción creciente de tecnologías quirúrgicas avanzadas y la rápida expansión de las capacidades nacionales de fabricación de dispositivos médicos están posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

Global Orthopedic Surgical Energy Devices Market Share

La industria de los dispositivos de energía quirúrgica ortopédica está dirigida principalmente por empresas bien establecidas, incluyendo:

- Stryker (Estados Unidos)

- Medtronic (Irlanda)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Smith & Nephew (U.K.)

- Olympus Corporation (Japón)

- B. Braun SE (Alemania)

- CONMED Corporation (Estados Unidos)

- Zimmer Biomet.

- Boston Scientific Corporation (Estados Unidos)

- Karl Storz SE " Co. KG (Alemania)

- Erbe Elektromedizin GmbH (Alemania)

- KLS Martin Group (Alemania)

- Aesculap AG (Alemania)

- Applied Medical Resources Corporation (U.S.)

- Integra LifeSciences Holdings Corporation (Estados Unidos)

- Richard Wolf GmbH (Alemania)

- Apyx Medical Corporation (Estados Unidos)

- BOWA-electronic GmbH " Co. KG (Alemania)

- Misonix, Inc. (Bioventus Inc.) (U.S.)

- De Soutter Medical (Reino Unido)

Últimas novedades en el mercado mundial de dispositivos de energía quirúrgica

- En marzo de 2025, los investigadores desarrollaron un sistema de chorro de líquido pulsante para la extracción de cemento óseo mínimamente invasiva en cirugía ortopédica. El sistema utiliza energía controlada de fluidos para eliminar precisamente el cemento óseo durante los procedimientos de cadera y rodilla de revisión, reduciendo el estrés mecánico en el hueso circundante y el tejido blando. Integra mecanismos de monitoreo y control adaptativo en tiempo real para mejorar la precisión quirúrgica y la seguridad. Esta innovación destaca el creciente cambio hacia enfoques con ayuda energética y no mecánicos en complejas revisiones ortopédicas. El estudio demuestra una mayor eficiencia procesal y un menor daño en tejido en comparación con las técnicas convencionales

- En octubre de 2024, los investigadores introdujeron un sistema de monitoreo de implantes ultrasónico diseñado para reemplazos de articulaciones ortopédicas. La tecnología aprovecha las señales de energía ultrasónicas para evaluar la estabilidad del implante y detectar la relajación en estadio temprano en prótesis de cadera y rodilla. Permite un monitoreo post-quirúrgico continuo y no invasivo, reduciendo el riesgo de fallo del implante tardío. Este desarrollo amplía la aplicación de la tecnología ultrasónica más allá del uso quirúrgico en diagnósticos ortopédicos. Tiene potencial para reducir significativamente las tasas de cirugía de revisión y mejorar los resultados del paciente a largo plazo

- En abril de 2024, Medtronic amplió el despliegue de su plataforma energética ValleylabTM FT10 en todas las instalaciones sanitarias de la India. El sistema mejora el control de energía quirúrgica, la seguridad y la precisión en múltiples procedimientos, incluyendo cirugías ortopédicas que requieren coagulación y disección de tejido blando. Soporta técnicas mínimamente invasivas ampliamente utilizadas en los procedimientos de rodilla y cadera. La expansión refleja una creciente penetración de sistemas electroquirúrgicos avanzados en mercados emergentes. También fortalece la posición de Medtronic en la adopción de dispositivos quirúrgicos basados en energía a nivel mundial

- En julio de 2023, Smith+ Nephew continuó la expansión de su cartera quirúrgica avanzada basada en la energía, incluyendo sistemas ultrasónicos y RF utilizados en la artroscopia ortopédica. Estos sistemas son ampliamente utilizados para la gestión del tejido blando en los procedimientos de rodilla y hombro, permitiendo una disección precisa con daño térmico reducido. El enfoque de la empresa en soluciones ortopédicas mínimamente invasivas permite una recuperación más rápida y mejores resultados quirúrgicos. El aumento de la adopción de estas plataformas refleja la creciente demanda de procedimientos ortopédicos impulsados por precisión. El desarrollo refuerza Smith+ El liderazgo de Nephew en medicina deportiva y tecnologías quirúrgicas ortopédicas

- En mayo de 2022, Stryker avanzó su ecosistema quirúrgico integrado mejorando los instrumentos habilitados para la energía utilizados en las salas de operaciones ortopédicas. El desarrollo se centró en mejorar la eficiencia en la sustitución conjunta y los procedimientos artroscópicos mediante un mejor control energético y la ergonomía de instrumentos. Estas mejoras soportan el corte y la coagulación de tejido de alta precisión durante cirugías complejas de rodilla y cadera. La iniciativa se alinea con la adopción más amplia de tecnologías inteligentes de sala de operaciones y cirugía asistida por robots. Fortalece aún más la cartera de Stryker en energía quirúrgica ortopédica y sistemas mínimamente invasivos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.