Global Orthotic Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.06 Billion

USD

4.57 Billion

2025

2033

USD

3.06 Billion

USD

4.57 Billion

2025

2033

| 2026 –2033 | |

| USD 3.06 Billion | |

| USD 4.57 Billion | |

| % | |

|

Receptáculos ortopédicos, por productos (dispositivos y accesorios quirúrgicos), postura (dispositivos ortopédicos y dispositivos ortopédicos estaticos), tipo de producto (funciones y soportes del tobillo, plantillas del pie, cordones y soportes ortopédicos

Mercado de dispositivos ortoticosSinopsis

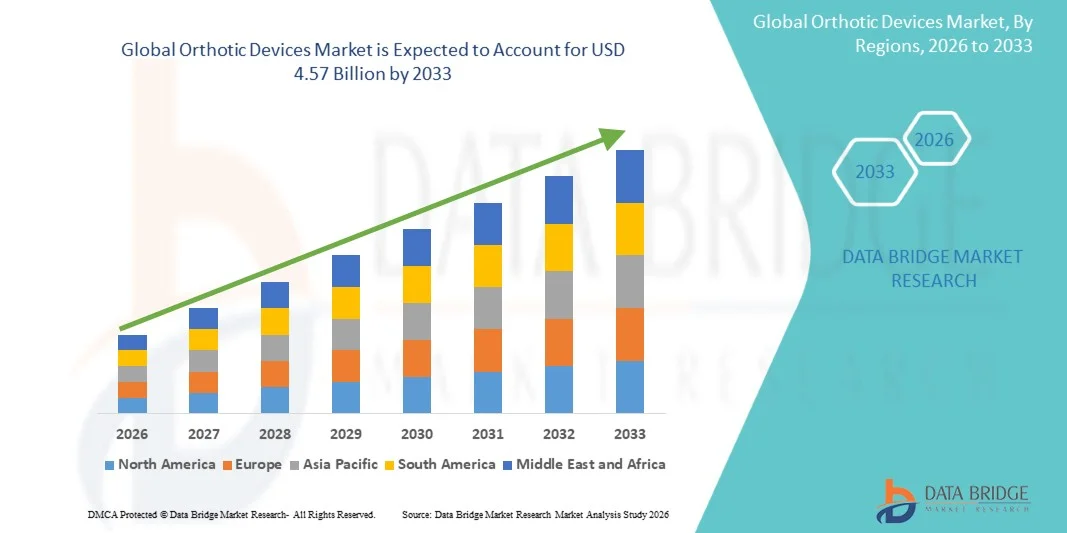

El Mercado de Dispositivos Ortóticos fue valorado enUSD 3.06 mil millones en 2025y se prevé que alcanceUSD 4.57 billion by 2033, creciendo en unCAGR of 5.15% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por la creciente prevalencia de trastornos musculoesqueléticos, la creciente incidencia de lesiones deportivas y la creciente demanda de soluciones de tratamiento no invasivas para la movilidad y corrección de posturas.

La creciente población geriátrica en todo el mundo, junto con la creciente carga de condiciones como la osteoartritis, las complicaciones de los pies relacionadas con la diabetes y los trastornos de la columna vertebral, está acelerando la adopción de dispositivos ortóticos avanzados. Los avances tecnológicos en materiales ligeros, impresión 3D y diseños ortóticos personalizados están mejorando el confort del paciente y los resultados del tratamiento. Además, la conciencia cada vez mayor de la atención preventiva, el acceso mejorado a los servicios de rehabilitación y el aumento de las inversiones en atención ortopédica están apoyando la expansión del mercado en hospitales, clínicas, centros de rehabilitación y entornos de salud en el hogar.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de dispositivos ortopédicos con la mayor cuota de ingresos del 36,42% en 2025, respaldada por infraestructura sanitaria avanzada, alta adopción de soluciones de atención ortopédica y políticas de reembolso favorables.

- El segmento de Dispositivos Quirúrgicos dirigió el mercado con una cuota de 68,42% en 2025, impulsada por el creciente número de procedimientos ortopédicos, cirugías de trauma y intervenciones correctivas realizadas a nivel mundial.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido en una CAGR del 7,4% de 2026 a 2033, alimentada por una población envejecida rápidamente, mejorando el acceso a la salud y aumentando la conciencia de la rehabilitación ortopédica en China, India y Japón.

- Los accesorios son el producto de más rápido crecimiento, proyectado para registrar una CAGR del 7,3%, reflejando el aumento de la demanda de componentes de apoyo que mejoran la funcionalidad ortótica y la comodidad del paciente.

- El segmento de Dispositivos Ortóticos Estaticos dominó la categoría de postura con una cuota de ingresos del 61,35% en 2025, liderada por su amplio uso en aplicaciones de inmovilización, recuperación de lesiones y apoyo postoperatorio.

- La Ortopedia de Extremidad Baja representaba el 49.63% del mercado, preferido por la creciente incidencia de trastornos de extremidad más bajos, deficiencias de movilidad, complicaciones diabéticas y condiciones musculoesqueléticas relacionadas con la edad.

- El segmento de cuero es la categoría de material de más rápido crecimiento, con un CAGR de 6,9%, impulsado por la creciente demanda de productos ortóticos premium que ofrecen mayor comodidad, flexibilidad y atractivo estético.

Tamaño del mercado

- Valor mundial del mercado (2025): 3.06 dólares

- Valor de mercado esperado (2033): USD 4.57 billón

- CAGR prefabricado (2026–2033): 5,15%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Orthotic Devices MarketSegmentation

|

Atributos |

La clave de los dispositivos ortóticosMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Ottobock SE ' Co. KGaA(Alemania) ·Össur hf(Islandia) ·Bauerfeind AGAlemania) ·Hanger, Inc(U.S.) ·Enovis Corporation(U.S.) · Blatchford Limited (Reino Unido) · Grupo Thuasne (Francia) · medi GmbH " Co. KG (Alemania) · Breg, Inc. (U.S.) · DeRoyal Industries, Inc. (U.S.) · Aspen Medical Products LLC (U.S.) · Fillauer LLC (Estados Unidos) · Orthomerica Products, Inc. (U.S.) · Trulife (Irlanda) · Becker Orthopedic (U.S.) · OPTEC USA (U.S.) · Tecnología espinal, Inc. (U.S.) · Allard International (Suecia) · Nippon Sigmax Co., Ltd. (Japón) · Tynor Orthotics Pvt. Ltd. (India) |

|

Oportunidades de mercado |

· Ampliación de dispositivos ortóticos personalizados impresos en 3D · Aumento de la demanda de apoyo ortótico entre la población envejecida · Integración creciente de sensores inteligentes y tecnologías de monitoreo digital |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos ortóticos

Tendencia: Crecimiento en Soluciones Ortóticas Personalizadas y Privadas en 3D

Los proveedores de atención médica y los especialistas ortopédicos están adoptando cada vez más dispositivos ortóticos personalizados para mejorar la comodidad del paciente, la movilidad y la eficacia del tratamiento, reduciendo al mismo tiempo los errores adecuados asociados con los productos estándar. La integración del escaneo 3D, el modelado digital y la fabricación aditiva permite una fabricación precisa adaptada a los requisitos anatómicos individuales. Los hospitales, centros de rehabilitación y clínicas especializadas utilizan ortosas personalizadas para abordar las complejas condiciones musculoesqueléticas mediante enfoques de tratamiento basados en datos, mientras que los materiales avanzados crean diseños ligeros que coinciden estrechamente con las necesidades funcionales específicas del paciente.

Por ejemplo, en enero de 2025, Materialise amplió su cartera de soluciones ortopédicas y ortopédicas específicas para pacientes mejorando los flujos de trabajo digitales y las capacidades de impresión 3D para dispositivos de soporte de movilidad personalizada.

Dinámicas del mercado de dispositivos ortóticos

Key Market Driver: Rising Prevalence of Musculoskeletal Disorders and Mobility Impairments

La creciente incidencia de trastornos musculoesqueléticos y condiciones relacionadas con la movilidad ha creado una demanda sustancial de dispositivos ortóticos avanzados que pueden apoyar la estabilidad articular, corregir la alineación biomecánica y mejorar el movimiento funcional en diversas poblaciones de pacientes. Los proveedores de atención médica, centros de rehabilitación y clínicas ortopédicas están prescribiendo ortosas como un componente básico de las vías de tratamiento, reduciendo complicaciones, acelerando los plazos de recuperación y mejorando los resultados del paciente a largo plazo. Los casos crecientes de osteoartritis, trastornos del pie diabético y lesiones deportivas continúan fortaleciendo la demanda de intervenciones ortóticas clínicamente efectivas en todo el mundo. Por ejemplo, en marzo de 2024, Össur introdujo nuevas tecnologías ortopédicas de refuerzo y apoyo diseñadas para mejorar la gestión de la movilidad y los resultados de rehabilitación para pacientes con condiciones musculoesqueléticas.

Restricción clave / desafío: Alto costo de los dispositivos ortóticos personalizados y avanzados

Una restricción significativa en el mercado de dispositivos ortóticos es el alto costo asociado con soluciones ortóticas personalizadas y tecnológicamente avanzadas. Los productos modernos incorporan sistemas de escaneo de precisión, materiales especializados y procesos de fabricación individualizados, que requieren un gasto considerable para la producción, ajuste y ajustes clínicos en curso. La carga general de los costos se extiende a las consultas de seguimiento, las necesidades de sustitución y las limitaciones de reembolso, lo que dificulta el acceso de los pacientes en regiones sensibles a los costos y los sistemas de atención de la salud insuficientemente financiados. Estas preocupaciones de asequibilidad siguen restringiendo la adopción más amplia a pesar de los beneficios clínicos comprobados de las tecnologías ortóticas avanzadas.

Por ejemplo, en 2024, varios proveedores de atención médica de los mercados en desarrollo informaron de barreras de reembolso y asequibilidad para ortos personalizados, destacando los desafíos actuales relacionados con el acceso de los pacientes y los costos de tratamiento.

Oportunidad de mercado clave: integración de sensores inteligentes y tecnologías de monitoreo digital

La integración de tecnologías inteligentes en dispositivos ortóticos presenta una importante oportunidad de mercado. Las plataformas habilitadas para sensores pueden monitorear patrones de gait, seguir el progreso de la rehabilitación y proporcionar información de rendimiento en tiempo real al tiempo que apoyan la toma de decisiones clínicas basadas en datos. El desarrollo de soluciones ortóticas conectadas y capacidades de monitoreo remoto de pacientes está mejorando aún más la eficacia del tratamiento, abriendo oportunidades de crecimiento a través de la atención ortopédica, servicios de rehabilitación y entornos de salud en el hogar. Los avances en tecnologías sanitarias utilizables también permiten una evaluación continua de los resultados del paciente y la optimización de la terapia personalizada. Por ejemplo, en septiembre de 2024, Ottobock siguió ampliando sus tecnologías ortopédicas conectadas digitalmente, apoyando la rehabilitación basada en datos y mejorando la gestión de la movilidad de los pacientes mediante soluciones inteligentes de asistencia.

Ámbito de mercado de dispositivos ortoticos

El mercado de dispositivos ortopédicos se segmenta sobre la base de producto, postura, tipo de producto, tipo de dispositivo, método de fabricación, materiales, aplicación, usuario final y canal de distribución.

- Por producto

Sobre la base del producto, el Mercado de Dispositivos Ortóticos se segmenta en dispositivos quirúrgicos y accesorios. El segmento de Dispositivos Quirúrgicos dominó el mercado con una participación del 68,42% en 2025, debido al creciente número de procedimientos ortopédicos, cirugías de trauma y intervenciones correctivas realizadas a nivel mundial. Estos dispositivos desempeñan un papel fundamental en la estabilización de las estructuras musculoesqueléticas y el apoyo a la rehabilitación postquirúrgica. La creciente prevalencia de trastornos óseos degenerativos y lesiones deportivas continúa impulsando la demanda. Los proveedores de atención médica utilizan cada vez más soluciones ortóticas quirúrgicas avanzadas para mejorar los resultados del tratamiento y las tasas de recuperación de pacientes. Los avances tecnológicos en la cirugía ortopédica están fortaleciendo aún más la adopción. La fuerte utilización hospitalaria sigue apoyando la posición principal del segmento.

Se proyecta que el segmento de Accesorios sea testigo del crecimiento más rápido en una CAGR del 7,3% de 2026 a 2033, impulsado por la creciente demanda de componentes de apoyo que mejoran la funcionalidad ortótica y la comodidad del paciente. Accesorios como revestimientos, correas, sistemas de relleno y componentes de ajuste están ganando una adopción más amplia. La creciente conciencia sobre el mantenimiento ortotico a largo plazo está apoyando la demanda. Los fabricantes están introduciendo materiales avanzados para mejorar la durabilidad y la usabilidad. El creciente uso de sistemas ortóticos personalizados está creando oportunidades para las ventas accesorias. El aumento de la frecuencia de reemplazo también contribuye a un fuerte crecimiento de segmentos.

- Por postura

Sobre la base de la postura, el mercado de dispositivos ortóticos se segmenta en dispositivos ortóticos dinámicos y dispositivos ortóticos estáticos. El segmento de Dispositivos Ortóticos Estaticos dominaba el mercado con una cuota del 61,35% en 2025, debido a su amplio uso en aplicaciones de inmovilización, recuperación de lesiones y apoyo postoperatorio. Estos dispositivos proporcionan estabilidad y alineación estructural, haciéndolos adecuados para el manejo de fracturas, trastornos articulares y lesiones musculoesqueléticas. Los profesionales de la salud suelen recetar ortos estáticos para la curación controlada y la reducción del dolor. Su diseño relativamente simple y amplia aplicabilidad clínica apoyan la adopción generalizada. La eficacia en función de los costos en comparación con los sistemas dinámicos avanzados refuerza aún más la demanda. El segmento sigue beneficiándose de los crecientes volúmenes de pacientes ortopédicos a nivel mundial.

Se espera que el segmento de Dispositivos Ortóticos Dinámicos registre el crecimiento más rápido en una CAGR del 7,6% de 2026 a 2033, impulsado por la creciente demanda de soluciones ortopédicas para el mejoramiento de la movilidad y el almacenamiento de funciones. Estos dispositivos permiten el movimiento controlado mientras apoyan articulaciones y músculos afectados. Los avances tecnológicos en materiales inteligentes e ingeniería biomecánica están mejorando el rendimiento y los resultados de los pacientes. Los ortos dinámicos se utilizan cada vez más en aplicaciones neurológicas de rehabilitación y medicina deportiva. La creciente atención prestada a los enfoques activos de recuperación está apoyando la adopción. Se espera que la creciente demanda de soluciones de movilidad personalizadas acelere la expansión de segmentos.

- Por tipo de producto

Sobre la base del tipo de producto, el Mercado de Dispositivos Ortóticos se segmenta en brazas y soportes de tobillo, plantillas de pie, frenos de rodilla y soportes, aparatos ortopédicos y soportes ortopédicos, aparatos ortopédicos, frenos y soportes espinales y sujetadores de extremidad superior. El segmento Knee Braces y Supports dominaba el mercado con una participación del 27,84% en 2025, debido a la alta prevalencia de osteoartritis, lesiones de ligamento, traumas relacionados con el deporte y requisitos de rehabilitación postoperatoria en todo el mundo. Estos dispositivos se prescriben ampliamente para mejorar la estabilidad articular, reducir el dolor y mejorar la movilidad entre los pacientes de todos los grupos de edad. El aumento de la participación en los deportes y las actividades físicas ha aumentado la incidencia de las lesiones en las rodillas, apoyando la demanda de soluciones preventivas y centradas en la recuperación. Hospitales y clínicas ortopédicas utilizan ampliamente frenos de rodilla como parte de enfoques de tratamiento conservadores. Los avances tecnológicos en diseños de sujetador ligeros y ajustables han mejorado la comodidad y el cumplimiento del paciente. Su amplia aplicabilidad clínica continúa haciendo de este segmento el principal contribuyente de ingresos a nivel mundial.

Se proyecta que el segmento Foot Insoles registrará el crecimiento más rápido en un CAGR del 7,8% entre 2026 y 2033, impulsado por una mayor conciencia sobre la salud de los pies, la gestión de los pies diabéticos y la corrección biomecánica. Estos productos se utilizan cada vez más para abordar la fasciitis plantar, pies planos, dolor de talón y trastornos relacionados con la postura. La creciente demanda de plantillas personalizadas fabricadas a través de tecnologías de digitalización digital y impresión 3D está acelerando la adopción. La creciente población diabética está creando además la demanda de soluciones de alivio de la presión y la plantilla protectora. Ampliar la disponibilidad a través de canales minoristas y en línea está mejorando la accesibilidad. Se espera que un mayor enfoque en la atención preventiva de la salud y la mejora de la movilidad diaria mantenga un fuerte crecimiento durante todo el período previsto.

- Por tipo de dispositivo

Sobre la base del tipo de dispositivo, el Mercado de Dispositivos Ortóticos se segmenta en ortótica de extremidad superior, ortótica de extremidad inferior y ortótica cervical/espinal. El segmento de la Ortografía de la Extremidad Baja dominaba el mercado con una cuota de 49,63% en 2025, impulsada por la creciente incidencia de trastornos de la extremidad inferior, deficiencias de movilidad, complicaciones diabéticas y condiciones musculoesqueléticas relacionadas con la edad. Estos dispositivos se recetan comúnmente para la gestión de tobillo, pie, rodilla y anomalías de las piernas. El número creciente de cirugías ortopédicas y procedimientos de rehabilitación siguen apoyando la demanda de segmentos. La ortótica de extremidad inferior juega un papel crítico en la restauración de la función de la gait y la mejora de la independencia del paciente. Los proveedores de atención médica recomiendan cada vez más estos productos como alternativas de tratamiento no invasivas. Su uso generalizado en hospitales, centros de rehabilitación y clínicas especializadas refuerza su liderazgo en el mercado.

Se espera que el segmento de Ortopedia Cervical/Spinal sea testigo del crecimiento más rápido en una CAGR del 7,4% de 2026 a 2033, con el apoyo de casos crecientes de trastornos espinal, condiciones deficientes relacionadas con la postura y enfermedades de columna degenerativas. El aumento de los estilos de vida sedentarios y la exposición prolongada a la pantalla contribuyen a aumentar la demanda de soluciones de soporte espinal. Los avances tecnológicos han permitido el desarrollo de aparatos de rotación más cómodos y optimizados anatómicamente. Estos dispositivos se utilizan cada vez más durante la recuperación postquirúrgica y programas de gestión crónica del dolor. La sensibilización sobre la salud espinal y la intervención temprana es alentadora. La ampliación de los servicios de rehabilitación a nivel mundial está apoyando aún más el crecimiento del mercado.

- Por método de fabricación

Sobre la base del método de fabricación, el mercado de dispositivos ortóticos se segmenta en dispositivos ortóticos personalizados, dispositivos ortóticos adaptados a la medida y dispositivos ortóticos prefabricados. El segmento de Dispositivos Ortóticos Aduaneros dominaba el mercado con una cuota de 45,28% en 2025, debido a su ajuste superior, mayor eficacia terapéutica y capacidad para abordar las complejas condiciones específicas de cada paciente. Estos dispositivos están diseñados mediante evaluaciones biomecánicas detalladas y tecnologías avanzadas de imagen. Los profesionales de la salud prefieren cada vez más soluciones personalizadas para trastornos ortopédicos crónicos y programas de rehabilitación. Mejorar la comodidad del paciente y mejorar los resultados clínicos están fortaleciendo la demanda en múltiples aplicaciones. Los avances en el software de diseño digital y las tecnologías de fabricación aditiva han simplificado los procesos de producción. El segmento sigue beneficiándose del creciente énfasis en soluciones personalizadas de salud.

Se proyecta que el segmento de Dispositivos Ortóticos Fitados Aduaneros registrará el crecimiento más rápido en un CAGR del 7,5% del 2026 al 2033, impulsado por el equilibrio que ofrece entre personalización, asequibilidad y plazos de entrega más rápidos. Estos productos se pueden ajustar de acuerdo a la anatomía del paciente sin necesidad de fabricación completamente personalizada. Aumentar la demanda de soluciones de atención ortopédica eficaces en función de los costos es apoyar la adopción. Las instalaciones de atención médica están utilizando cada vez más dispositivos adaptados a la medida para mejorar la accesibilidad al tratamiento. Los avances en tecnologías adecuadas están mejorando la precisión y la satisfacción de los pacientes. Se espera que la creciente demanda en las economías emergentes contribuya significativamente al crecimiento futuro.

- Por material

Sobre la base de materiales, el Mercado de Dispositivos Ortóticos se segmenta en polipropileno y cuero. El segmento Polypropylene dominaba el mercado con una cuota del 71,56% en 2025, debido a sus propiedades ligeras, durabilidad, asequibilidad y versatilidad en la fabricación ortótica. El material ofrece un excelente soporte estructural manteniendo la comodidad del paciente durante el uso prolongado. El polipropileno es ampliamente utilizado en ortos de extremidad inferior, brazas espinal y dispositivos ortopédicos personalizados. Su facilidad de moldeo y modificación soporta procesos eficientes de fabricación. Los fabricantes favorecen este material porque permite la producción masiva sin comprometer la funcionalidad. Las mejoras continuas en la tecnología de polímeros están mejorando aún más el rendimiento y la durabilidad de los productos.

Se prevé que el segmento de cuero será testigo del crecimiento más rápido en una CAGR de 6,9% de 2026 a 2033, impulsado por la creciente demanda de productos ortóticos premium que ofrecen mayor comodidad, flexibilidad y atractivo estético. Las ortosas basadas en el cuero se prefieren a menudo en aplicaciones que requieren desgaste prolongado y la aceptación del paciente mejorada. Aumentar la preferencia de los consumidores por los materiales duraderos y transpirables es apoyar la adopción. Las clínicas ortopédicas especializadas siguen utilizando cuero en productos seleccionados de apoyo y rehabilitación. Las innovaciones de productos que combinan el cuero con materiales avanzados de amortiguación están mejorando la funcionalidad. Se espera que la creciente demanda de soluciones ortopédicas centradas en el paciente apoye el crecimiento futuro.

- By Application

Sobre la base de la aplicación, el Mercado de Dispositivos Ortóticos se segmenta en enfermedades crónicas, cranio-maxillofacial (CMF), dental, discapacidad, cadera, lesiones, rodilla, pediatría, columna vertebral, lesiones deportivas y extremidades y trauma (SET). El segmento de Knee dominaba el mercado con una cuota de 24,91% en 2025, impulsada por la creciente prevalencia de osteoartritis, lesiones de ligamento y condiciones de articulación degenerativas relacionadas con la edad. Los dispositivos ortóticos de rodilla se utilizan ampliamente para la gestión del dolor, la rehabilitación y el mejoramiento de la movilidad. El aumento de la participación deportiva y el aumento de las tasas de obesidad han contribuido a aumentar la incidencia de los trastornos de las rodillas a nivel mundial. Los profesionales de la salud suelen recomendar intervenciones ortóticas como opciones de tratamiento no quirúrgicas. Los avances tecnológicos en los mecanismos de diseño y soporte de frenos están mejorando la eficacia del tratamiento. La gran población de pacientes sigue manteniendo una fuerte demanda dentro de este segmento.

Se espera que el segmento de lesiones deportivas registre el crecimiento más rápido en una CAGR del 7,9% entre 2026 y 2033, debido al aumento de la participación en actividades deportivas recreativas y profesionales en todo el mundo. Los atletas utilizan cada vez más dispositivos ortóticos para prevenir lesiones, mejorar el rendimiento y apoyar la recuperación. El aumento de la conciencia sobre la medicina deportiva y la rehabilitación fomenta una adopción más amplia. Las innovaciones tecnológicas permiten el desarrollo de ortos de peso ligero y de actividad específica. El aumento de las inversiones en actividades de fitness y bienestar también contribuye a la expansión de segmentos. Se espera que el creciente énfasis en los estilos de vida activos mantenga un fuerte impulso de crecimiento.

- Por Usuario final

Sobre la base del usuario final, el Mercado de Dispositivos Ortóticos se segmenta en centros quirúrgicos ambulatorios, hospitales y clínicas especializadas. El segmento de Hospitales dominaba el mercado con una participación del 58,74% en 2025, apoyada por altos volúmenes de pacientes, capacidades avanzadas de diagnóstico y servicios completos de tratamiento ortopédico. Los hospitales sirven como centros primarios para cirugías ortopédicas, atención de traumas y programas de rehabilitación. Proporcionan acceso a equipos multidisciplinarios capaces de evaluar y describir soluciones ortóticas apropiadas. El aumento de los volúmenes de procedimientos ortopédicos sigue fortaleciendo la demanda de dispositivos ortopédicos dentro de los entornos hospitalarios. Los hospitales también se benefician de marcos de reembolso favorables en varios mercados desarrollados. Su papel central en la atención musculoesquelética contribuye significativamente al dominio del segmento.

Se prevé que el segmento de Clínicas de Especialidad será testigo del crecimiento más rápido en una CAGR del 7,2% de 2026 a 2033, impulsado por la creciente demanda de servicios especializados ortopédicos, de rehabilitación y de medicina deportiva. Estas instalaciones ofrecen conocimientos especializados y enfoques de tratamiento personalizados para las condiciones musculoesqueléticas. Los pacientes prefieren cada vez más clínicas especializadas debido a tiempos de espera más cortos y vías de atención personalizadas. La creciente disponibilidad de tecnologías avanzadas de ajuste y diagnóstico está mejorando los resultados del tratamiento. La expansión de los servicios ortopédicos ambulatorios está apoyando la penetración del mercado. La concienciación sobre la intervención temprana y la atención preventiva está acelerando aún más el crecimiento.

- Por canal de distribución

Sobre la base del canal de distribución, el Mercado de Dispositivos Ortóticos se segmenta en tiendas, farmacias, ventas en línea y clínicas ortóticas. El segmento de Clínicas Ortóticas dominaba el mercado con una cuota de 44.37% en 2025, debido a los servicios especializados de evaluación, ajuste, personalización y seguimiento prestados a través de estas instalaciones. Los pacientes a menudo requieren una evaluación profesional para garantizar una selección ortótica óptima y eficacia. Las clínicas ortóticas ofrecen acceso a profesionales capacitados capaces de ofrecer planes de tratamiento individualizados. La creciente demanda de dispositivos ortóticos personalizados y complejos sigue apoyando la distribución basada en clínicas. La fuerte integración con los servicios de rehabilitación y atención ortopédica aumenta aún más su importancia. Su capacidad para proporcionar apoyo al paciente de extremo a extremo mantiene el liderazgo del segmento.

Se espera que el segmento de ventas en línea sea el canal de distribución más rápido en un CAGR de 8,1% de 2026 a 2033, impulsado por el aumento de la adopción digital de salud y la creciente penetración del comercio electrónico a nivel mundial. Los consumidores están adquiriendo cada vez más productos ortóticos estandarizados a través de plataformas en línea debido a la comodidad y accesibilidad del producto. Los canales digitales ofrecen una selección más amplia de productos y precios competitivos en comparación con los puntos de venta tradicionales. Los fabricantes están invirtiendo fuertemente en estrategias de ventas directas a consumidor para fortalecer el alcance del mercado. Mejores herramientas de ajuste en línea y consultas virtuales están mejorando la confianza del cliente. Se espera que la expansión continua de los ecosistemas de salud digital acelere el crecimiento del segmento.

Análisis regional del mercado de dispositivos ortoticos

América del Norte dominaba el mercado de dispositivos ortopédicos con la mayor cuota de ingresos del 36,42% en 2025, respaldada por infraestructura sanitaria avanzada, alta adopción de soluciones de atención ortopédica y políticas de reembolso favorables. La región también se beneficia de políticas favorables de reembolso, aumento de la prevalencia de trastornos musculoesqueléticos y creciente demanda de productos ortóticos personalizados y tecnológicamente avanzados. El aumento de los niveles de población geriátrica, la fuerte conciencia respecto de la gestión de la movilidad y la ampliación de la utilización de dispositivos ortopédicos en hospitales, centros de rehabilitación y clínicas especializadas siguen apoyando el crecimiento del mercado. El creciente enfoque en la atención personalizada de pacientes y las tecnologías de fabricación ortótica digital refuerza aún más la posición de liderazgo de América del Norte en el mercado global.

U.S. Orthotic Devices Market Insight

El mercado de dispositivos ortopédicos de los Estados Unidos es testigo de un fuerte crecimiento debido a la creciente prevalencia de trastornos musculoesqueléticos, la creciente demanda de atención ortopédica personalizada y la creciente adopción de tecnologías avanzadas de rehabilitación. La infraestructura sanitaria bien establecida del país, junto con la creciente utilización de ortografías personalizadas, dispositivos impresos en 3D y soluciones de fijación digital, impulsa la demanda en hospitales, clínicas especializadas y centros de rehabilitación. Además, el énfasis creciente en la mejora de la movilidad y la mejora de los resultados de los pacientes es acelerar la adopción de dispositivos ortopédicos a través de proveedores de atención médica y especialistas ortopédicos.

Europe Orthotic Devices Market Insight

El mercado de dispositivos ortopédicos en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por sistemas sanitarios fuertes, innovación tecnológica y alta demanda de soluciones avanzadas de apoyo a la movilidad. El uso generalizado de dispositivos ortopédicos en programas de rehabilitación, atención ortopédica y gestión crónica de enfermedades está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en tecnologías ortóticas personalizadas, junto con las crecientes poblaciones geriátricas y la creciente prevalencia del trastorno musculoesquelético, siguen mejorando la adopción de dispositivos ortóticos en toda Europa.

U.K. Orthotic Devices Market Insight

El mercado de dispositivos ortopédicos de los Estados Unidos está experimentando un crecimiento constante, apoyado por la creciente adopción de soluciones avanzadas de atención ortopédica, servicios de rehabilitación y tecnologías ortóticas personalizadas. El aumento de las inversiones en la infraestructura sanitaria digital y la creciente demanda de opciones de tratamiento rentables y no invasivas contribuyen al crecimiento del mercado. Además, la integración de tecnologías de escaneo 3D, fabricación aditiva y evaluación biomecánica está mejorando el rendimiento ortótico y los resultados de los pacientes, posicionando al Reino Unido como un centro de innovación clave en la industria de dispositivos ortóticos.

Alemania Ortotic Devices Market Insight

El mercado de dispositivos ortopédicos de Alemania se está expandiendo constantemente debido al fuerte sistema sanitario del país, las capacidades de fabricación avanzada y la adopción creciente de tecnologías ortopédicas de próxima generación. Los proveedores de atención de salud, centros de rehabilitación y especialistas ortopédicos utilizan cada vez más dispositivos ortopédicos para el apoyo a la movilidad, la gestión de lesiones y la rehabilitación postquirúrgica. Los avances continuos en el diseño ortótico personalizado, materiales ligeros y tecnologías de producción digital, junto con un fuerte enfoque gubernamental en la calidad de la salud y la movilidad de los pacientes, están impulsando el crecimiento del mercado en Alemania.

Asia-Pacific Orthotic Devices Market Insight

Se espera que el mercado de dispositivos ortopédicos de Asia y el Pacífico experimente un rápido crecimiento, impulsado por el aumento de la población envejecida, la ampliación de la infraestructura sanitaria y el aumento de las inversiones en servicios de tratamiento ortopédico en países como China, India y Japón. El aumento de la concienciación sobre la gestión de la movilidad, el aumento de la adopción de tecnologías ortóticas avanzadas y el aumento de la demanda de soluciones de rehabilitación asequibles y eficaces están apoyando la expansión del mercado regional. Además, la creciente prevalencia de trastornos musculoesqueléticos crónicos y la mejora del acceso a los servicios de atención médica están acelerando la adopción de dispositivos ortóticos en los sectores médico y de rehabilitación.

Japan Orthotic Devices Market Insight

El mercado de dispositivos ortopédicos de Japón es testigo de un crecimiento constante debido al aumento de las inversiones en tecnologías de rehabilitación, innovación ortopédica y servicios de atención de ancianos. Los proveedores de atención médica, las instalaciones de rehabilitación y los especialistas ortopédicos están adoptando cada vez más dispositivos ortopédicos avanzados para mejorar la movilidad, la recuperación funcional y la gestión musculoesquelética a largo plazo. Además, el aumento de la integración de las tecnologías de fabricación digital y el enfoque del país en el envejecimiento saludable y la vida independiente contribuyen aún más al crecimiento del mercado.

China Ortotic Devices Market Insight

El mercado de dispositivos ortopédicos de China está creciendo rápidamente, impulsado por el aumento del gasto sanitario, la ampliación de la infraestructura de rehabilitación y la creciente atención gubernamental en apoyo a la discapacidad y atención de la salud musculoesquelética. La creciente adopción de dispositivos ortóticos personalizados y avanzados tecnológicamente en hospitales, centros de rehabilitación y clínicas especializadas está aumentando significativamente la demanda del mercado. Además, el aumento de las inversiones en la modernización de la salud, el aumento de la conciencia sobre las soluciones de asistencia a la movilidad y los rápidos avances tecnológicos están posicionando a China como uno de los mercados de mayor crecimiento para los dispositivos ortóticos a nivel mundial.

Mercado de dispositivos ortoticos Compartir

La industria de dispositivos ortóticos está dirigida principalmente por empresas bien establecidas, incluyendo:

- Ottobock SE " Co. KGaA (Alemania)

- Össur hf. (Islandia)

- Bauerfeind AG (Alemania)

- Hanger, Inc. (Estados Unidos)

- Enovis Corporation (Estados Unidos)

- Blatchford Limited (U.K.)

- Thuasne Group (Francia)

- medi GmbH " Co. KG (Alemania)

- Breg, Inc. (U.S.)

- DeRoyal Industries, Inc. (U.S.)

- Aspen Medical Products LLC (U.S.)

- Fillauer LLC (U.S.)

- Orthomerica Products, Inc. (U.S.)

- Trulife (Irlanda)

- Becker Orthopedic (U.S.)

- OPTEC USA (Estados Unidos)

- Spinal Technology, Inc. (U.S.)

- Allard International (Suecia)

- Nippon Sigmax Co., Ltd. (Japón)

- Tynor Orthotics Pvt. Ltd. (India)

Últimas novedades en el mercado de dispositivos ortóticos

- En junio de 2025, Ottobock, líder mundial en prótesis, ortografía y soluciones de movilidad, anunció la presentación de nuevas innovaciones ortóticas y neuroortóticas en el Congreso Mundial I.S.P.O. 2025 en Estocolmo. La compañía mostró soluciones avanzadas de fijación digital, tecnologías ortopédicas inteligentes y productos de soporte de movilidad de próxima generación diseñados para mejorar los resultados de los pacientes y la eficiencia de rehabilitación. El desarrollo pone de relieve la creciente integración de las tecnologías sanitarias digitales en el mercado de dispositivos ortoticos

- En marzo de 2025, Surestep, proveedor de soluciones ortóticas pediátricas, anunció el lanzamiento de Sprout3DTM, una ortosis de remoldeo craneal de primera clase 3D diseñada para tratar la plagiocefalia y la braquicefalia. El dispositivo utiliza tecnologías avanzadas de fabricación 3D y datos clínicos extensos para ofrecer mayor precisión, comodidad y eficacia del tratamiento. Este lanzamiento refleja la creciente adopción de soluciones ortóticas específicas para pacientes en la industria sanitaria

- En marzo de 2025, SUITX de Ottobock, una subsidiaria centrada en tecnologías de soporte usable, introdujo el IX BACK VOLTON, un exoesqueleto inteligente diseñado para ayudar a los trabajadores en entornos industriales y logísticos físicamente exigentes. El sistema habilitado para la IA proporciona apoyo energético adaptativo, ayudando a reducir los riesgos de tensión musculoesquelética y lesiones en el lugar de trabajo. El lanzamiento demuestra el papel cada vez mayor de tecnologías avanzadas ortóticas y útiles de desgaste más allá de las aplicaciones tradicionales de la salud

- En agosto de 2024, Össur, una empresa mundial de ortografía y prótesis, anunció el lanzamiento de EmpowerX, una plataforma de gestión de la práctica y el flujo de trabajo integrada por AI para clínicas ortopédicas y sistemas hospitalarios. La solución automatiza la gestión de inventarios, la verificación de seguros, la dispensación de productos y los procesos de adquisición para mejorar la eficiencia operacional y la prestación de cuidados al paciente. El desarrollo pone de relieve la creciente tendencia de transformación digital en el ecosistema de dispositivos ortóticos

- En octubre de 2023, Blatchford, un fabricante líder de tecnologías prostéticas y ortóticas, anunció el lanzamiento de Tectus®, un dispositivo ortótico controlado por microprocesador ligero para individuos con parálisis parcial inferior de la extremidad. La ortosis inteligente de pies de rodilla (KAFO) incorpora tecnología basada en sensores y funciones avanzadas de soporte de gait para mejorar la eficiencia, comodidad y seguridad de caminar. Esta innovación refleja la creciente integración de las tecnologías inteligentes en el desarrollo de dispositivos ortóticos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.