Global Osteoarthritic Pain Management Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.59 Billion

USD

20.28 Billion

2025

2033

USD

11.59 Billion

USD

20.28 Billion

2025

2033

| 2026 –2033 | |

| USD 11.59 Billion | |

| USD 20.28 Billion | |

| % | |

|

Segmentación del mercado global de tratamientos para el manejo del dolor osteoartrítico, por tipo (osteoartritis de cadera y osteoartritis espinal), fármaco (AINE, corticosteroides, inyección de ácido hialurónico y otros fármacos), diagnóstico (imágenes y análisis del líquido articular), tratamiento (medicación, cirugía y terapia), usuarios finales (hospitales e institutos médicos): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de tratamientos para el manejo del dolor osteoartrítico

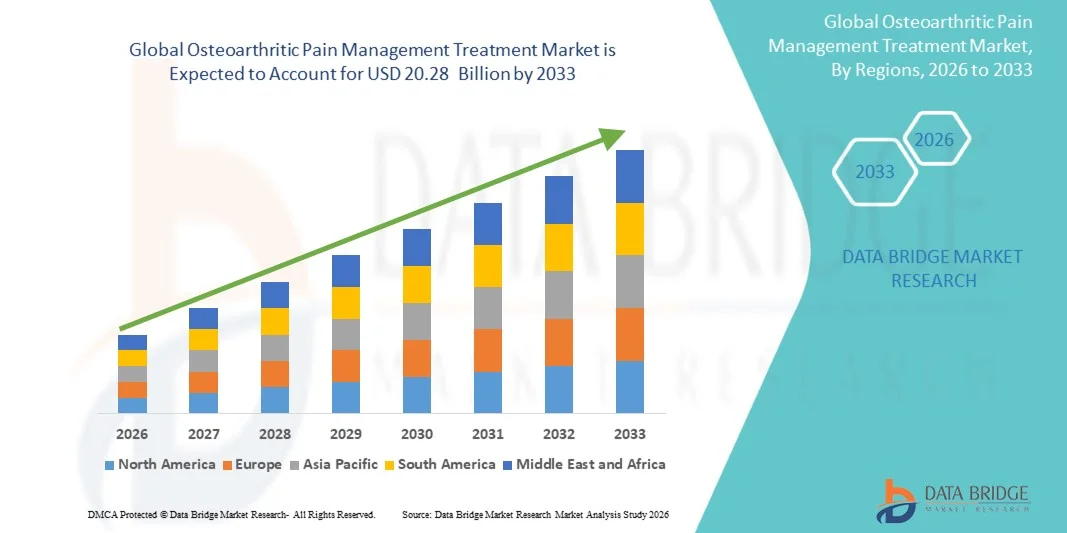

- El tamaño del mercado global de tratamientos para el manejo del dolor osteoartrítico se valoró en 11.590 millones de dólares en 2025 y se espera que alcance los 20.280 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,25% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la osteoartritis, impulsada por el envejecimiento de la población, el aumento de las tasas de obesidad y los factores relacionados con el estilo de vida, que están ampliando el número de pacientes y aumentando la demanda de terapias eficaces para el control del dolor.

- Además, los avances en las terapias para el manejo del dolor, la mejora en el conocimiento y el diagnóstico de la enfermedad, y la creciente demanda de los pacientes de soluciones seguras, a largo plazo y efectivas para el alivio del dolor tanto en entornos hospitalarios como domiciliarios, están posicionando los tratamientos para el dolor osteoartrítico como componentes esenciales de la atención musculoesquelética , acelerando así su adopción e impulsando significativamente el crecimiento de la industria.

Análisis del mercado de tratamientos para el manejo del dolor osteoartrítico

- Los tratamientos para el manejo del dolor osteoartrítico, que incluyen medicamentos, cirugías y terapia, son cada vez más esenciales para mejorar la movilidad, reducir el dolor y aumentar la calidad de vida de los pacientes que sufren de osteoartritis, tanto en el ámbito hospitalario como en el domiciliario, debido a su eficacia, seguridad y enfoque centrado en el paciente.

- La creciente demanda de soluciones para el manejo del dolor osteoartrítico se debe principalmente a la creciente prevalencia de la osteoartritis, el envejecimiento de la población, el aumento de las tasas de obesidad y la creciente concienciación sobre las opciones de tratamiento avanzadas.

- América del Norte dominó el mercado del tratamiento del dolor osteoartrítico con la mayor cuota de ingresos, un 40,5 % en 2025, gracias a una infraestructura sanitaria avanzada, un elevado gasto en salud y una fuerte presencia de actores clave del mercado. En Estados Unidos, se observó una adopción sustancial de terapias farmacológicas y mínimamente invasivas, impulsada por la innovación y los programas de tratamiento centrados en el paciente.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado del tratamiento del dolor osteoartrítico durante el período de pronóstico, debido al aumento de la población geriátrica, la creciente concienciación sobre la atención médica y la mejora del acceso a diagnósticos y tratamientos avanzados.

- El segmento de AINE dominó el mercado con una cuota del 42,9% en 2025, impulsado por su eficacia comprobada en el alivio del dolor, su amplia disponibilidad y la fuerte preferencia de los médicos, mientras que otros fármacos como los corticosteroides y las inyecciones de ácido hialurónico están experimentando una creciente adopción debido a los efectos terapéuticos específicos.

Alcance del informe y segmentación del mercado de tratamientos para el manejo del dolor osteoartrítico

|

Atributos |

Información clave del mercado sobre el tratamiento del dolor osteoartrítico |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para el manejo del dolor osteoartrítico

“Surgimiento de terapias dirigidas y mínimamente invasivas”

- Una tendencia significativa y en auge en el mercado global del tratamiento del dolor osteoartrítico es la creciente adopción de terapias farmacológicas dirigidas y procedimientos mínimamente invasivos, que mejoran los resultados de los pacientes al tiempo que reducen los tiempos de recuperación.

- Por ejemplo, las inyecciones de ácido hialurónico y las terapias localizadas basadas en corticosteroides se utilizan cada vez más para proporcionar un alivio del dolor específico y mejorar la función articular en pacientes con osteoartritis de cadera y columna vertebral.

- Los enfoques terapéuticos avanzados permiten planes de tratamiento personalizados basados en la gravedad de la enfermedad, las comorbilidades del paciente y el tipo de articulación, lo que permite a los médicos optimizar la eficacia de la terapia y reducir los efectos secundarios.

- La integración de dispositivos portátiles y herramientas de monitorización remota permite evaluar en tiempo real la eficacia del tratamiento, la adherencia a la medicación y las mejoras en la movilidad, facilitando así una atención proactiva al paciente.

- La tendencia de combinar tratamientos farmacológicos con programas de fisioterapia y rehabilitación está ganando terreno, ofreciendo un manejo holístico del dolor y mejores resultados a largo plazo.

- Esta tendencia hacia terapias personalizadas, precisas y asistidas por tecnología está transformando radicalmente las expectativas clínicas y la satisfacción del paciente, impulsando la innovación tanto en los tratamientos farmacéuticos como en los basados en dispositivos para la osteoartritis.

- La demanda de soluciones avanzadas, específicas y mínimamente invasivas para el tratamiento del dolor osteoartrítico está creciendo rápidamente tanto en entornos hospitalarios como domiciliarios, ya que los pacientes priorizan cada vez más la eficacia, la seguridad y la comodidad.

Dinámica del mercado de tratamientos para el manejo del dolor osteoartrítico

Conductor

“Aumento de la prevalencia de la osteoartritis y envejecimiento de la población”

- La creciente incidencia de la osteoartritis, junto con el aumento de la población anciana, es un factor importante que impulsa la mayor demanda de tratamientos para el manejo del dolor.

- Por ejemplo, el creciente número de casos de osteoartritis de cadera y columna vertebral a nivel mundial ha impulsado a los proveedores de atención médica a adoptar protocolos de tratamiento farmacológicos avanzados y mínimamente invasivos.

- A medida que los pacientes experimentan dolor articular crónico y limitaciones de movilidad, la demanda de terapias eficaces y seguras para el alivio del dolor sigue aumentando, impulsando el crecimiento del mercado.

- Además, la creciente concienciación sobre la osteoartritis y el diagnóstico precoz mediante técnicas de imagen y análisis del líquido articular está ampliando el número de pacientes y acelerando la adopción de terapias.

- La disponibilidad de opciones de tratamiento centradas en el paciente, que incluyen AINE, corticosteroides e inyecciones de ácido hialurónico, junto con terapias e intervenciones quirúrgicas, está impulsando aún más la expansión del mercado.

- Los sistemas de atención médica están invirtiendo cada vez más en capacitación, infraestructura y soluciones de telemedicina para facilitar el manejo integral del dolor osteoartrítico en entornos ambulatorios y de atención domiciliaria.

- El aumento de los esfuerzos de investigación y desarrollo por parte de las compañías farmacéuticas para introducir terapias más seguras, de acción prolongada y dirigidas está creando nuevas vías de crecimiento en el mercado.

- Las iniciativas públicas y privadas que promueven la concienciación sobre las modificaciones del estilo de vida, la fisioterapia y la atención preventiva están impulsando aún más la adopción de estrategias para el manejo del dolor osteoartrítico.

Restricción/Desafío

“Efectos secundarios, altos costos y obstáculos regulatorios”

- Las preocupaciones relacionadas con los efectos secundarios de los medicamentos y las complicaciones derivadas de procedimientos quirúrgicos o invasivos plantean importantes desafíos para una mayor adopción en el mercado.

- Por ejemplo, el uso prolongado de AINE puede provocar problemas gastrointestinales, mientras que las inyecciones de corticosteroides requieren una monitorización cuidadosa para evitar daños articulares o efectos sistémicos.

- Los elevados costes de los productos biológicos avanzados, las cirugías mínimamente invasivas y los programas de terapia pueden limitar el acceso, especialmente en regiones en desarrollo o entre pacientes sensibles al precio.

- Además, las aprobaciones regulatorias para nuevos medicamentos y dispositivos, junto con estrictas normas de seguridad, pueden retrasar la entrada al mercado y aumentar los plazos de desarrollo de terapias innovadoras.

- Los riesgos y costes percibidos pueden impedir que los pacientes adopten ciertos tratamientos avanzados a pesar de su eficacia clínica, lo que afecta a la penetración general del mercado.

- Superar estos desafíos mediante la educación del paciente, formulaciones de medicamentos más seguras, terapias rentables y un cumplimiento normativo simplificado será crucial para el crecimiento sostenido del mercado de tratamiento del dolor osteoartrítico.

- La disponibilidad limitada de profesionales sanitarios especializados y centros de rehabilitación en ciertas regiones puede restringir el acceso de los pacientes a soluciones integrales para el manejo del dolor.

- La reticencia de los pacientes a someterse a procedimientos invasivos o inyecciones frecuentes puede limitar aún más el crecimiento del mercado, lo que subraya la necesidad de opciones de tratamiento menos invasivas y más convenientes.

Alcance del mercado de tratamientos para el manejo del dolor osteoartrítico

El mercado está segmentado en función del tipo, el fármaco, el diagnóstico, el tratamiento y los usuarios finales.

- Por tipo

Según el tipo, el mercado del tratamiento del dolor osteoartrítico se segmenta en osteoartritis de cadera y osteoartritis espinal. El segmento de osteoartritis de cadera dominó el mercado en 2025, debido a su mayor prevalencia entre la población de edad avanzada y su importante impacto en la movilidad y la calidad de vida. Los pacientes con osteoartritis de cadera suelen requerir una combinación de tratamiento farmacológico, inyecciones mínimamente invasivas e intervenciones quirúrgicas, lo que contribuye a mayores ingresos del mercado. Este segmento también se beneficia de la investigación clínica en curso y de la disponibilidad de terapias avanzadas específicas para la cadera, como inyecciones y procedimientos de reemplazo articular. Además, los médicos priorizan la intervención temprana en la osteoartritis de cadera para prevenir la degeneración grave, lo que impulsa la adopción de tratamientos tanto farmacológicos como terapéuticos. El tratamiento de la osteoartritis de cadera también cuenta con una cobertura de seguro sustancial, especialmente en las regiones desarrolladas, lo que refuerza aún más su predominio.

Se prevé que el segmento de la osteoartritis espinal experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente concienciación y el diagnóstico de la degeneración articular espinal, especialmente entre las personas mayores y las poblaciones sedentarias. La osteoartritis espinal suele requerir tratamientos multidisciplinarios que incluyen AINE, inyecciones de corticosteroides y fisioterapia, lo que está ampliando el mercado de tratamientos. Los avances en las tecnologías de imagen y los procedimientos espinales mínimamente invasivos están facilitando mejores resultados y mayores tasas de adopción. La creciente prevalencia del dolor de espalda y la degeneración espinal en las poblaciones urbanas está generando importantes oportunidades de crecimiento. Además, el creciente interés en la rehabilitación y el tratamiento no quirúrgico está atrayendo a pacientes que buscan soluciones seguras y eficaces para el manejo del dolor espinal.

- Por drogas

Según el tipo de fármaco, el mercado se segmenta en AINE, corticosteroides, inyecciones de ácido hialurónico y otros medicamentos. El segmento de AINE dominó el mercado en 2025 con una cuota del 42,9 %, impulsado por su amplia disponibilidad, rentabilidad y eficacia demostrada en el control del dolor y la inflamación en pacientes con osteoartritis. Los médicos suelen prescribir AINE como tratamiento de primera línea para la osteoartritis de cadera y columna vertebral debido a su rápido alivio sintomático. Este segmento se beneficia de la gran familiaridad y confianza que los pacientes depositan en los AINE, ya que se han utilizado durante décadas para controlar el dolor musculoesquelético. Además, los AINE están disponibles en formulaciones orales, tópicas y combinadas, lo que aumenta la adherencia del paciente al tratamiento y la flexibilidad terapéutica. Su predominio se ve reforzado por su fuerte inclusión en las guías de tratamiento de las asociaciones de reumatología y ortopedia.

Se prevé que el segmento de inyecciones de ácido hialurónico experimente el mayor crecimiento entre 2026 y 2033, impulsado por su mecanismo específico para la lubricación articular y el soporte del cartílago. Las inyecciones de ácido hialurónico proporcionan un alivio más duradero y son cada vez más populares entre los pacientes que buscan alternativas a los medicamentos orales. Los avances tecnológicos en las técnicas y formulaciones de inyección han mejorado la comodidad del paciente y la eficacia del tratamiento. La creciente concienciación entre cirujanos ortopédicos y pacientes sobre las terapias inyectables está impulsando su adopción, especialmente en los mercados desarrollados. Este segmento se ve favorecido además por políticas de reembolso favorables y la creciente tendencia hacia las intervenciones mínimamente invasivas.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en diagnóstico por imagen y análisis del líquido articular. El segmento de diagnóstico por imagen dominó el mercado en 2025, debido a su papel fundamental en el diagnóstico preciso de la gravedad de la osteoartritis, el seguimiento de la progresión de la enfermedad y la orientación de las decisiones terapéuticas. Las técnicas de imagen, como las radiografías, la resonancia magnética y la tomografía computarizada, proporcionan información detallada sobre la degeneración del cartílago, los osteofitos y el estrechamiento del espacio articular. Los médicos recurren a las imágenes para personalizar los planes de tratamiento, seleccionar las intervenciones farmacológicas o quirúrgicas adecuadas y monitorizar la eficacia de la terapia. El dominio de este segmento se ve respaldado por los avances tecnológicos en imágenes de alta resolución y la creciente disponibilidad de equipos de imagen en hospitales y centros de diagnóstico.

Se prevé que el segmento de análisis de líquido sinovial experimente el mayor crecimiento entre 2026 y 2033, impulsado por su capacidad para proporcionar información bioquímica precisa sobre la inflamación articular y la degradación del cartílago. El análisis del líquido sinovial facilita el diagnóstico precoz y la diferenciación de otras afecciones musculoesqueléticas, permitiendo así tratamientos específicos. La creciente adopción de técnicas de muestreo mínimamente invasivas y los avances en los laboratorios están impulsando un mayor uso del diagnóstico del líquido sinovial. La mayor concienciación entre los profesionales sanitarios sobre la selección de terapias personalizadas también contribuye a este crecimiento. Además, el análisis del líquido sinovial respalda el uso de terapias inyectables avanzadas, como los corticosteroides y el ácido hialurónico, lo que genera una oportunidad de mercado sinérgica.

- Mediante tratamiento

En función del tratamiento, el mercado se segmenta en medicamentos, cirugía y terapia. El segmento de medicamentos dominó el mercado en 2025, debido a su facilidad de administración, asequibilidad y capacidad para aliviar el dolor rápidamente. El tratamiento farmacológico, que incluye AINE, corticosteroides y otros fármacos, constituye la base del tratamiento de la osteoartritis tanto en etapas tempranas como moderadas. Este segmento se beneficia de la familiaridad del paciente, las recomendaciones de las guías clínicas y la fuerte preferencia de los médicos. Su alta adopción se observa en hospitales, clínicas ambulatorias y atención domiciliaria debido a su conveniencia y a los mínimos requisitos de procedimiento. Los medicamentos también permiten la terapia combinada con fisioterapia o programas de rehabilitación, lo que mejora los resultados para el paciente. Este dominio se ve reforzado por el desarrollo continuo de nuevas formulaciones orales y tópicas, incluidas las opciones de liberación prolongada.

Se prevé que el segmento de terapia experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de programas de rehabilitación y manejo del dolor no invasivos. La fisioterapia, la terapia ocupacional y las intervenciones basadas en el ejercicio mejoran la función articular, reducen el dolor y complementan los tratamientos farmacológicos. La creciente concienciación sobre la atención integral y preventiva, junto con la mayor cobertura de los seguros para los servicios de terapia, está impulsando su adopción. La integración tecnológica, como las plataformas de telerehabilitación y los dispositivos portátiles de seguimiento del movimiento, está ampliando el acceso y la adherencia del paciente. Además, las intervenciones centradas en la terapia se recomiendan cada vez más para pacientes de edad avanzada y aquellos con contraindicaciones para la cirugía o regímenes farmacológicos agresivos.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales e institutos médicos. El segmento de hospitales dominó el mercado en 2025, impulsado por la alta afluencia de pacientes, el acceso a instalaciones de tratamiento avanzadas y la disponibilidad de equipos de atención multidisciplinarios. Los hospitales ofrecen servicios integrales para el manejo del dolor osteoartrítico, que incluyen diagnóstico por imagen, administración de medicamentos, procedimientos mínimamente invasivos, terapia y cirugía. Su predominio se sustenta en sólidas alianzas con aseguradoras y redes de derivación consolidadas. Los hospitales también lideran la adopción de nuevas tecnologías y terapias farmacológicas avanzadas, lo que mejora los resultados para los pacientes y los ingresos del mercado.

Se prevé que el sector de los institutos médicos experimente el mayor crecimiento entre 2026 y 2033, impulsado por un mayor énfasis en la atención ambulatoria, los programas preventivos y las terapias basadas en la investigación. Los institutos médicos suelen especializarse en el diagnóstico precoz, los ensayos clínicos avanzados y la gestión centrada en la terapia, ofreciendo a los pacientes opciones de atención innovadoras. La creciente colaboración con empresas farmacéuticas para la investigación clínica y la adopción de soluciones de telemedicina están impulsando aún más este crecimiento. Los institutos médicos también atienden a pacientes que buscan tratamientos personalizados y menos invasivos, lo que fomenta la adopción de inyecciones y programas terapéuticos mínimamente invasivos. Además, los programas de educación y concienciación que llevan a cabo los institutos médicos están ampliando el alcance a los pacientes y su participación en el tratamiento.

Análisis regional del mercado de tratamientos para el manejo del dolor osteoartrítico

- América del Norte dominó el mercado de manejo del dolor osteoartrítico con la mayor participación en los ingresos, un 40,5% en 2025, respaldada por una infraestructura sanitaria avanzada, un alto gasto en atención médica y una fuerte presencia de actores clave del mercado.

- Los pacientes y los profesionales sanitarios de la región valoran mucho las opciones de tratamiento avanzadas, incluidas las terapias farmacológicas dirigidas, las inyecciones mínimamente invasivas y los programas de rehabilitación integrales, que mejoran la movilidad y la calidad de vida.

- Esta adopción generalizada se ve respaldada además por una infraestructura sanitaria avanzada, un elevado gasto en atención médica, una sólida cobertura de seguros y la presencia de importantes empresas farmacéuticas y de dispositivos médicos, lo que establece las soluciones para el tratamiento del dolor osteoartrítico como una opción preferida tanto en entornos hospitalarios como ambulatorios.

Análisis del mercado estadounidense de tratamientos para el manejo del dolor osteoartrítico

El mercado estadounidense de tratamiento del dolor osteoartrítico acaparó la mayor cuota de ingresos, con un 40 % en Norteamérica, en 2025, impulsado por la creciente prevalencia de la osteoartritis y el envejecimiento de la población. Los pacientes priorizan cada vez más las terapias avanzadas, como los tratamientos farmacológicos dirigidos, las inyecciones mínimamente invasivas y los programas de rehabilitación, para mejorar la movilidad y la calidad de vida. La creciente preferencia por la atención ambulatoria, las consultas de telemedicina y los planes de tratamiento personalizados impulsan aún más el mercado. Además, la creciente integración de técnicas avanzadas de imagen, dispositivos de monitorización portátiles y plataformas terapéuticas contribuye significativamente a su expansión.

Análisis del mercado europeo de tratamiento del dolor osteoartrítico

Se prevé que el mercado europeo de tratamiento del dolor osteoartrítico experimente un crecimiento anual compuesto sustancial durante el periodo de pronóstico, impulsado principalmente por la mayor concienciación sobre los trastornos musculoesqueléticos y la infraestructura sanitaria consolidada. La creciente urbanización, junto con la creciente demanda de diagnóstico precoz y tratamiento eficaz, fomenta la adopción de terapias tanto farmacológicas como no farmacológicas. Los pacientes europeos también se sienten atraídos por soluciones integrales para el tratamiento del dolor que combinan medicación, terapia e intervenciones mínimamente invasivas. La región está experimentando un crecimiento en los ámbitos hospitalario, ambulatorio y de rehabilitación, con tratamientos incorporados tanto en programas de atención nuevos como en programas ya existentes.

Análisis del mercado británico de tratamiento del dolor osteoartrítico

Se prevé que el mercado británico de tratamiento del dolor osteoartrítico experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por una mayor concienciación sobre la osteoartritis y un fuerte enfoque en la atención preventiva. Además, la creciente prevalencia de trastornos articulares y la preferencia de los pacientes por procedimientos y programas de terapia mínimamente invasivos están animando a los profesionales sanitarios a ofrecer soluciones integrales para el tratamiento del dolor. Se espera que la adopción de plataformas de salud digital y telerehabilitación en el Reino Unido, junto con una sólida infraestructura sanitaria, siga impulsando el crecimiento del mercado.

Análisis del mercado alemán de tratamiento del dolor osteoartrítico

Se prevé que el mercado alemán de tratamiento del dolor osteoartrítico experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por el fuerte enfoque del país en la investigación, el diagnóstico precoz y la adopción de tratamientos avanzados. El sistema sanitario alemán, bien desarrollado, junto con una alta concienciación de los pacientes y el énfasis en terapias innovadoras basadas en la tecnología, fomenta la adopción de tratamientos farmacológicos y no farmacológicos. La integración de terapias con la monitorización domiciliaria, los dispositivos portátiles y los programas de rehabilitación también se está generalizando, lo que respalda un crecimiento sostenido del mercado.

Análisis del mercado de tratamiento del dolor osteoartrítico en Asia-Pacífico

Se prevé que el mercado de tratamiento del dolor osteoartrítico en Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico de 2026 a 2033, impulsado por el aumento de la población geriátrica, la creciente prevalencia de la osteoartritis y la mejora de la infraestructura sanitaria en países como China, Japón e India. La creciente concienciación en la región sobre los tratamientos eficaces para el manejo del dolor, junto con la adopción de servicios de telemedicina y fisioterapia, impulsa el crecimiento del mercado. Además, a medida que Asia-Pacífico se consolida como un centro de terapias farmacéuticas asequibles y procedimientos mínimamente invasivos, el acceso a la atención de la osteoartritis se amplía a una base de pacientes más amplia.

Análisis del mercado japonés de tratamiento del dolor osteoartrítico

El mercado japonés está cobrando impulso debido al rápido envejecimiento de la población, los altos estándares sanitarios y la creciente demanda de terapias mínimamente invasivas y programas de rehabilitación. Los pacientes japoneses dan gran importancia a la eficacia, la seguridad y la mejora de la movilidad del tratamiento, lo que impulsa la adopción de terapias farmacológicas dirigidas, inyecciones de ácido hialurónico e intervenciones basadas en la terapia. La integración con plataformas de salud digital, dispositivos de monitorización portátiles y soluciones de atención ambulatoria está impulsando el crecimiento. Es probable que el envejecimiento de la población incremente aún más la demanda de soluciones eficaces y fáciles de usar para el manejo del dolor, tanto en hospitales como en el domicilio.

Análisis del mercado indio de tratamiento del dolor osteoartrítico

El mercado indio de tratamiento del dolor osteoartrítico representó la mayor cuota de ingresos en Asia-Pacífico en 2025, debido al aumento de la prevalencia de la osteoartritis, la rápida urbanización y la creciente concienciación sobre las terapias avanzadas. India constituye uno de los mayores mercados emergentes para el tratamiento del dolor, con una creciente adopción de medicamentos, inyecciones y fisioterapia tanto en hospitales como en centros ambulatorios. Las iniciativas que promueven la atención preventiva, la telemedicina y las opciones de tratamiento asequibles son factores clave que impulsan el crecimiento del mercado. Además, la presencia de fabricantes farmacéuticos nacionales y la expansión de la infraestructura sanitaria favorecen una amplia accesibilidad y adopción de estos tratamientos.

Cuota de mercado del tratamiento para el manejo del dolor osteoartrítico

La industria del tratamiento del dolor osteoartrítico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- GSK plc (Reino Unido)

- Sanofi (Francia)

- Novartis AG (Suiza)

- Bayer AG (Alemania)

- Zimmer Biomet. (EE. UU.)

- Stryker (EE. UU.)

- Anika Therapeutics, Inc. (EE. UU.)

- Bioventus Inc. (EE. UU.)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (India)

- Laboratorios Dr. Reddy's Ltd. (India)

- Fidia Farmaceutici SpA (Italia)

- ABIOGEN PHARMA SpA (Italia)

- Ferring BV (Suiza)

- Pacira BioSciences, Inc. (EE. UU.)

- Regeneron Pharmaceuticals, Inc. (EE. UU.)

¿Cuáles son los últimos avances en el mercado global de tratamientos para el manejo del dolor osteoartrítico?

- En octubre de 2025, se informó en la reunión de la Sociedad Estadounidense de Oncología Radioterápica que la radioterapia de baja dosis alivia de forma segura el dolor y mejora la función en pacientes con osteoartritis leve a moderada, lo que sugiere un enfoque no farmacológico ni quirúrgico para el manejo del dolor sintomático de la osteoartritis.

- En septiembre de 2025, investigadores desarrollaron en modelos preclínicos una terapia experimental de "esponja del dolor" derivada de neuronas que absorbe las señales de dolor inflamatorio antes de que lleguen al cerebro, lo que se muestra prometedor como un nuevo enfoque biológico para el alivio del dolor crónico en la osteoartritis.

- En julio de 2025, Genascence anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) otorgó la designación de Terapia Avanzada de Medicina Regenerativa (RMAT) a GNSC-001, una nueva terapia génica para la osteoartritis de rodilla, lo que podría acelerar el desarrollo y permitir un acceso más temprano para los pacientes que sufren dolor e inflamación articular a largo plazo.

- En mayo de 2025, Genascence informó resultados positivos de un ensayo clínico de fase 1b de 12 meses para GNSC-001, demostrando seguridad sostenida, tolerabilidad y expresión del antagonista del receptor de IL-1, un paso importante hacia una posible terapia modificadora de la enfermedad para el dolor de la osteoartritis.

- En abril de 2025, una colaboración internacional de investigación en la que participaron científicos de Australia y Alemania reveló más de 500 vínculos genéticos previamente desconocidos con la osteoartritis, ampliando significativamente los posibles objetivos terapéuticos y sentando las bases para el desarrollo futuro de fármacos más allá del tratamiento de los síntomas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.