Global Pacs And Ris Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.36 Billion

USD

8.94 Billion

2025

2033

USD

5.36 Billion

USD

8.94 Billion

2025

2033

| 2026 –2033 | |

| USD 5.36 Billion | |

| USD 8.94 Billion | |

| % | |

|

Segmentación del mercado global de PACS y RIS, por producto (Sistema de archivado y comunicación de imágenes [PACS], Sistema de información radiológica [RIS]), componente (hardware, software y servicios), implementación (basada en la web, en la nube y local), usuarios finales (hospitales, centros de diagnóstico, institutos de investigación y académicos, y centros de cirugía ambulatoria): tendencias de la industria y pronóstico hasta 2033

¿Cuál es el tamaño y la visión general del mercado de ACS y RIS

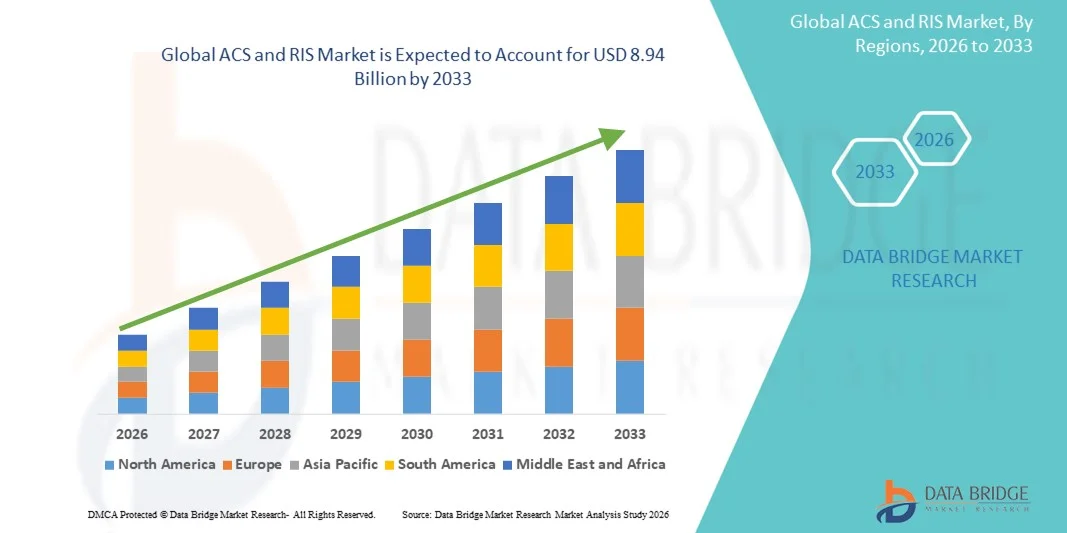

- Según Data Bridge Market Research AnalysisGel tamaño del mercado de la ACS y RIS fue valoradoUSD 5.36 mil millones en 2025y se espera que alcanceUSD 8.94 billion en 2033, aCAGR of 6.61%durante el período previsto

- El crecimiento del mercado se ve alimentado en gran medida por la creciente adopción de infraestructuras avanzadas de tecnología de la salud y el rápido progreso tecnológico en los flujos de trabajo diagnóstico por imágenes y radiología, lo que da lugar a una mayor digitalización y automatización en hospitales, centros de diagnóstico e instalaciones de imágenes

- Además, el aumento de la demanda de una gestión eficiente de los datos de los pacientes, flujos de trabajo de imagen simplificados, una mejor precisión diagnóstica y una integración perfecta con los sistemas de información hospitalaria está estableciendo soluciones ACS y RIS como componentes críticos de la atención sanitaria moderna. Estos factores convergentes están acelerando la captación de soluciones ACS y RIS, lo que aumenta significativamente el crecimiento de la industria

Tamaño del mercado

- Valor mundial del mercado (2025): USD 5,36 millones

- Valor de mercado esperado (2033): USD 8,94 millones

- Predicción de CAGR (2026–2033): 6.61%

ACS and RIS Market Analysis

- ACS y RIS, que permiten el archivo automatizado de imágenes, la gestión de flujos de trabajo, la presentación de informes y el intercambio de datos sin costuras en los departamentos de radiología, son componentes cada vez más vitales de la infraestructura moderna de TI sanitaria en los hospitales y centros de diagnóstico debido a su capacidad de mejorar la eficiencia operacional, la precisión de diagnóstico y la coordinación de la atención de pacientes

- La creciente demanda de soluciones ACS y RIS se ve alimentada principalmente por el creciente volumen de procedimientos de imagen médica, la creciente adopción de radiología digital, el creciente enfoque en la optimización del flujo de trabajo y la necesidad de sistemas integrados que apoyen la interoperabilidad con plataformas HIS, EMR y PACS.

- América del Norte dominaba el mercado ACS y RIS con la mayor cuota de ingresos de aproximadamente 38,6% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, alta adopción deimagen digitaltecnologías, fuerte presencia de los principales proveedores de tecnología de la salud, e implementación generalizada de sistemas de información radiología integrados en hospitales y redes de imágenes en EE.UU. y Canadá

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido del mercado de ACS y RIS durante el período de previsión, registrando una fuerte CAGR de alrededor del 9,8%, impulsada por la expansión de la infraestructura sanitaria, el aumento de los volúmenes de diagnóstico de imágenes, el aumento de las inversiones en tecnología de la salud y la rápida adopción de soluciones de salud digital en países como China, India y Asia sudoriental

- El segmento PACS dominó la mayor cuota de ingresos del mercado de aproximadamente 61,4% en 2025, impulsada por la rápida digitalización de imágenes médicas y el creciente volumen de procedimientos de diagnóstico por imágenes en todo el mundo

Report Scope and ACS and RIS Market Segmentation

|

Atributos |

ACS y RIS Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado ACS y RIS

Ampliación de la infraestructura de seguridad integrada y en red

- Una tendencia significativa y aceleradora en el mercado mundial de ACS y RIS es el creciente despliegue de sistemas integrados de control de acceso y soluciones de intercomunicación radiofónica en entornos residenciales, comerciales, industriales y de infraestructura pública para mejorar la seguridad del perímetro, la vigilancia y el acceso controlado

- Por ejemplo, los complejos comerciales de gran escala, los centros de transporte y los desarrollos residenciales de múltiples niveles en América del Norte, Europa y Asia y el Pacífico están adoptando cada vez más plataformas integradas de ACS y RIS para gestionar puntos de entrada, comunicación de visitantes y operaciones de seguridad centralizadas de manera más eficiente

- La convergencia de ACS y RIS con sistemas de gestión de edificios y plataformas de vigilancia permite a las organizaciones simplificar los permisos de acceso, mejorar la conciencia de la situación y reducir las intervenciones manuales de seguridad

- La creciente adopción de soluciones ACS y RIS basadas en la red y habilitadas por IP permite una gestión centralizada en múltiples ubicaciones, apoyando la escalabilidad de las empresas con instalaciones distribuidas geográficamente

- Este cambio hacia la infraestructura de seguridad interoperable y centralizada está reestructurando las expectativas en torno a la seguridad de las instalaciones, la eficiencia operacional y el cumplimiento reglamentario. En consecuencia, los proveedores mundiales de soluciones de seguridad están ampliando sus carteras ACS y RIS para apoyar el despliegue multisitio, la interoperabilidad del sistema y la modernización de la infraestructura a largo plazo

- La demanda de soluciones fiables, escalables e integradas de ACS y RIS está aumentando constantemente en todos los sectores público y privado, ya que las organizaciones priorizan la gestión robusta del acceso y las capacidades de comunicación en tiempo real

ACS y RIS Market Dynamics

Conductor

Demanda creciente para mejorar la seguridad y la modernización de infraestructura

- La creciente necesidad de asegurar infraestructuras críticas, instalaciones comerciales, complejos residenciales y edificios gubernamentales es una gran demanda de combustible para soluciones ACS y RIS en todo el mundo

- Por ejemplo, en 2024, varias autoridades del aeropuerto y operadores de tránsito público de Europa y Asia anunciaron mejoras en sus sistemas de control de acceso e intercomunicación para fortalecer los protocolos de seguridad y mejorar la seguridad de los pasajeros, apoyando el crecimiento del mercado

- La creciente urbanización, el aumento de la construcción de edificios comerciales inteligentes y la expansión de las instalaciones industriales están acelerando aún más la adopción de sistemas ACS y RIS

- Los gobiernos y los órganos reguladores de todas las regiones están aplicando normas más estrictas de seguridad y acceso, lo que hace que las organizaciones inviertan en sistemas modernos de control de acceso y comunicaciones

- Además, la necesidad de acceso controlado, gestión de visitantes y comunicación interna segura en las instalaciones sanitarias, las instituciones educativas y los campus corporativos sigue impulsando la expansión global del mercado ACS y RIS

Restraint/Challenge

Costos de alta implementación y complejidad de integración de sistemas

- El alto costo inicial asociado con el despliegue de soluciones integrales de ACS y RIS, incluida la instalación de hardware, la integración del sistema y el mantenimiento, sigue siendo un reto clave para una adopción más amplia del mercado

- Por ejemplo, las pequeñas y medianas empresas de las economías emergentes a menudo retrasan la aplicación de sistemas avanzados de ACS y RIS debido a limitaciones presupuestarias y acceso limitado a servicios de instalación calificados

- Las necesidades complejas de integración con la infraestructura de seguridad existente y los sistemas heredados pueden aumentar el tiempo de despliegue y las perturbaciones operacionales, desalentando la adopción rápida

- Los costos continuos de mantenimiento, las mejoras del sistema y la necesidad de personal capacitado para gestionar y operar las plataformas ACS y RIS añaden además al costo total de la propiedad

- La superación de estos desafíos mediante diseños modulares de sistemas, modelos de despliegue eficaces en función de los costos, una mejor compatibilidad de los sistemas y una mayor conciencia de los beneficios de seguridad a largo plazo será fundamental para el crecimiento sostenido del mercado mundial de ACS y RIS

ACS and RIS Market Scope

El mercado se segmenta sobre la base del producto, componente, despliegue y usuario final.

- Por producto

Sobre la base del producto, el mercado PACS y RIS se segmenta en el Sistema de Archivo de Fotos y Comunicación (PACS) y Sistema de Información Radiológica (RIS). El segmento PACS dominó la mayor cuota de ingresos del mercado de aproximadamente 61,4% en 2025, impulsada por la rápida digitalización de imágenes médicas y el creciente volumen de procedimientos de diagnóstico por imágenes en todo el mundo. PACS permite un almacenamiento eficiente, recuperación e intercambio de imágenes médicas en redes sanitarias, mejorando la eficiencia del flujo de trabajo y la colaboración clínica. Los hospitales dependen cada vez más del PACS para gestionar grandes conjuntos de datos de imágenes de modalidades tales como TC, RM, radiografía y ultrasonido. La integración con registros electrónicos de salud (EHRs) y herramientas avanzadas de visualización refuerza aún más la adopción del PACS. La creciente prevalencia de enfermedades crónicas y poblaciones de envejecimiento ha aumentado la demanda de imágenes, reforzando el dominio del PACS. Además, los mandatos reglamentarios para el registro digital y el archivo de imágenes apoyan el despliegue generalizado. Los grandes hospitales y centros de diagnóstico prefieren el PACS debido a la escalabilidad e interoperabilidad. Las mejoras continuas, incluido el análisis de imagen habilitado por AI y la visualización avanzada, también contribuyen a un liderazgo sostenido del mercado.

Se espera que el segmento RIS sea testigo de la CAGR más rápida de alrededor del 11,9% de 2026 a 2033, impulsada por la creciente necesidad de gestión de flujos de trabajo radiológicos simplificados y sistemas de programación de pacientes. RIS mejora la eficiencia operativa automatizando el registro de pacientes, programando citas, reportando, facturando y analizando datos. El aumento de los volúmenes de imagen requiere una mejor coordinación entre radiólogos, técnicos y médicos remitentes, acelerando la adopción de RIS. El cambio hacia modelos de salud basados en el valor enfatiza la optimización del flujo de trabajo y la reducción de errores, favoreciendo la implementación de RIS. La integración de RIS con PACS y sistemas de información hospitalaria mejora su propuesta de valor. Las soluciones de RIS basadas en la nube están ganando tracción entre centros de diagnóstico pequeños y medianos. El aumento de las inversiones en infraestructura de radiología digital en las economías emergentes contribuye aún más al rápido crecimiento. El cumplimiento reglamentario y la exactitud de los informes también impulsan la adopción.

- Por componente

Sobre la base del componente, el mercado PACS y RIS se segmenta en Hardware, Software y Servicios. El segmento de Software dominó el mercado con una cuota de ingresos de casi 54.6% en 2025, impulsado por el papel central del software de imagen en la gestión de imágenes, reportajes, análisis e integración del sistema. Las plataformas de software PACS y RIS permiten la automatización del flujo de trabajo, el acceso a imágenes en tiempo real y la interoperabilidad entre departamentos. Funcionalidades avanzadas de software como diagnóstico asistido por AI, visualización 3D y reportaje automatizado aumentan la eficiencia clínica y la precisión de diagnóstico. Los hospitales priorizan cada vez más las actualizaciones de software para apoyar las iniciativas de transformación digital. El cambio hacia soluciones de software basadas en la nube y basadas en la web acelera aún más la adopción. Las actualizaciones continuas, las funciones de ciberseguridad y los requisitos de cumplimiento también sostienen la demanda. La escalabilidad del software lo hace adecuado tanto para hospitales grandes como para centros de diagnóstico más pequeños. Los modelos de innovación y licencias basadas en la suscripción refuerzan aún más el dominio del software.

Se prevé que el segmento de Servicios registrará el CAGR más rápido de aproximadamente 12,7% de 2026 a 2033, alimentado por el aumento de la demanda de instalación, mantenimiento, integración del sistema, capacitación y servicios gestionados. Los proveedores de atención médica buscan expertos externos para gestionar eficientemente las complejas infraestructuras PACS y RIS. Los servicios de subcontratación reducen la carga operacional y aseguran el tiempo de inactividad del sistema y el cumplimiento reglamentario. La creciente adopción de despliegues basados en la nube aumenta la dependencia de los servicios administrados por proveedores. La migración de datos, la gestión de la seguridad cibernética y la interoperabilidad apoyan aún más la demanda de servicios. Los mercados emergentes dependen cada vez más de los proveedores de servicios debido a la limitada experiencia informática interna. Los contratos de servicios a largo plazo y los modelos de ingresos recurrentes contribuyen al crecimiento sostenido. El aumento de la IA y la analítica avanzada también aumenta la complejidad de los servicios, aumentando la demanda.

- Despliegue

Sobre la base del despliegue, el mercado PACS y RIS se segmenta en soluciones Web-Based, Cloud-Based y On-Premise. El segmento On-Premise dominó el mercado con una cuota de ingresos de alrededor del 48,9% en 2025, impulsada por fuertes requisitos de seguridad de datos y control completo sobre la infraestructura de imágenes. Los grandes hospitales y centros médicos académicos prefieren sistemas de premisas para gestionar volúmenes elevados de imagen con latencia mínima. Las preocupaciones regulatorias relacionadas con la privacidad de los datos del paciente fomentan el almacenamiento de datos in situ. Las inversiones en infraestructuras heredadas existentes también apoyan el dominio constante. Las soluciones predeterminadas permiten la personalización y la integración perfecta con los sistemas internos de TI. Las instalaciones con presupuestos estables favorecen la propiedad a largo plazo sobre los modelos de suscripción. El alto rendimiento y la fiabilidad hacen que los despliegues en premisas sean adecuados para entornos de imagen críticos por misión. Estos factores mantienen colectivamente el liderazgo de los segmentos.

Se espera que el segmento basado en la nube sea testigo de la CAGR más rápida de alrededor del 14,3% de 2026 a 2033, impulsada por flexibilidad, escalabilidad y eficiencia de costes. Las soluciones en la nube reducen los gastos iniciales de capital y permiten un rápido despliegue. El acceso remoto a los datos de imagen es compatible con la tele-radiología y la colaboración multisitio. Los centros de diagnóstico pequeños y medianos adoptan cada vez más PACS y RIS basados en la nube debido a menores requisitos de mantenimiento. Los avances en las certificaciones de seguridad cibernética y cumplimiento mejoran la confianza en los despliegues en la nube. Aumentar la adopción de la IA y los análisis de datos grandes apoya aún más la escalabilidad de la nube. Los mercados emergentes favorecen las soluciones de nube para superar las limitaciones de infraestructura. Estas ventajas aceleran la adopción de la nube a nivel mundial.

- Por Usuarios finales

Sobre la base de los usuarios finales, el mercado PACS y RIS se segmenta en Hospitales, Centros de Diagnóstico, Institutos de Investigación y Académicos y Centros Quirúrgicos Ambulatorios. El segmento de Hospitales representó la mayor cuota de ingresos del mercado de aproximadamente 52.1% en 2025, impulsada por altos volúmenes de imágenes y departamentos de radiología integral. Los hospitales dependen de PACS y RIS para gestionar flujos de trabajo complejos de imágenes a través de múltiples especialidades. La integración con los EHR, los HIS y los sistemas de laboratorio aumenta la eficiencia operacional. Aumentar las admisiones de pacientes y la prevalencia crónica de enfermedades aumenta la demanda de diagnóstico por imágenes. Los grandes hospitales cuentan con mayores presupuestos de TI, lo que ayuda a desplegar sistemas avanzados. La enseñanza de hospitales y centros de atención terciaria contribuye aún más al dominio. El cumplimiento normativo y los requisitos de garantía de calidad refuerzan la adopción del sistema. Las continuas mejoras tecnológicas mantienen el liderazgo.

Se proyecta que el segmento Centros Diagnósticos crezca en la CAGR más rápida de casi el 13,6% de 2026 a 2033, impulsada por la expansión de instalaciones de imagen independientes en todo el mundo. Aumentar la demanda de servicios de diagnóstico ambulatorios apoya el crecimiento. Los centros de diagnóstico priorizan la eficiencia, reportaje rápido y optimización de costes, favoreciendo la adopción PACS y RIS. Las soluciones basadas en la nube permiten operaciones multilocalización y escalabilidad rápida. Aumentar los programas de detección preventiva aumentan los volúmenes de imagen. Los avances tecnológicos permiten a los centros más pequeños acceder a sistemas de grado empresarial. El crecimiento de las economías emergentes acelera aún más la demanda. Estos factores posicionan colectivamente los centros de diagnóstico como el segmento de usuario final más rápido.

ACS and RIS Market Regional Analysis

- América del Norte dominó el mercado ACS y RIS con la mayor cuota de ingresos de aproximadamente 38,6% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, alta adopción de tecnologías de imagen digital, y la fuerte presencia de los principales proveedores de TI de salud

- La región ha sido testigo de la implementación generalizada de sistemas integrados de comunicación de archivos y sistemas de información radiológica en hospitales, centros de diagnóstico por imágenes y grandes redes de salud

- El aumento de los volúmenes diagnósticos de imagen, el creciente énfasis en la optimización del flujo de trabajo y el apoyo regulatorio para la digitalización de la salud están impulsando la adopción de soluciones ACS y RIS en los EE.UU. y Canadá

US ACS and RIS Market Insight

El mercado estadounidense ACS y RIS capturó la mayor cuota de ingresos dentro de América del Norte en 2025, impulsada por la adopción temprana de soluciones avanzadas de tecnología de imagen médica y la fuerte penetración de los sistemas de información de radiología de toda la empresa. Los hospitales y las redes de imágenes de los EE.UU. están integrando cada vez más ACS y RIS con registros electrónicos de salud (EHRs), sistemas de archivo de imágenes y comunicación (PACS), y herramientas de diagnóstico habilitadas para AI para mejorar la eficiencia operativa y los resultados clínicos. Las inversiones continuas en la modernización de la TI sanitaria, junto con la creciente demanda de soluciones de imagen interoperables y basadas en la nube, están apoyando aún más el crecimiento del mercado.

Europe ACS and RIS Market Insight

Se prevé que el mercado europeo ACS y RIS se expandirán en un CAGR constante durante el período previsto, impulsado principalmente por el aumento de las iniciativas de digitalización de la atención médica y la creciente demanda de una gestión eficiente de datos de imagen médica. Los proveedores europeos de atención médica están actualizando activamente los sistemas de radiología heredados a las plataformas integradas de ACS y RIS para mejorar la precisión diagnóstica, reducir los tiempos de respuesta y mejorar la accesibilidad de los datos de los pacientes. El crecimiento se observa en hospitales públicos, centros privados de diagnóstico e instituciones académicas, apoyados por políticas gubernamentales favorables que promueven la adopción de la salud digital.

U.K. ACS and RIS Market Insight

Se prevé que el mercado U.K. ACS y RIS crezcan en un notable CAGR durante el período de previsión, apoyado por iniciativas de transformación digital dirigidas por el Servicio Nacional de Salud (NHS) y aumentar las inversiones en infraestructuras de diagnóstico de imágenes. La adopción de sistemas centralizados de información radiológica y plataformas de imagen empresarial está mejorando el intercambio de datos en todas las instalaciones sanitarias y reduciendo las deficiencias operacionales. El aumento de las cargas de trabajo por imágenes, junto con la necesidad de soluciones de radiología estandarizadas e interoperables, están acelerando aún más el despliegue de sistemas ACS y RIS en todo el país.

Alemania ACS y RIS Market Insight

Se espera que el mercado de Alemania ACS y RIS se amplíe en un CAGR considerable durante el período previsto, alimentado por un fuerte apoyo gubernamental para la modernización de la TI sanitaria y el énfasis del país en el diagnóstico de precisión. Los proveedores de atención médica alemanes están adoptando cada vez más sistemas avanzados de información radiológica para apoyar volúmenes elevados de imagen y complejos flujos de trabajo clínicos. La integración de ACS y RIS con sistemas de información hospitalaria y herramientas de diagnóstico impulsadas por AI está ganando tracción, alineando con el enfoque de Alemania en la innovación, seguridad de datos y atención de pacientes de alta calidad.

Asia-Pacific ACS and RIS Market Insight

Se espera que el mercado Asia-Pacífico ACS y RIS sea la región de crecimiento más rápido durante el período previsto, registrando una fuerte CAGR alrededor9.8%, impulsado por la rápida expansión de la infraestructura sanitaria y el aumento de los volúmenes de diagnóstico de imagen. Aumentar las inversiones en tecnología de la salud, aumentar la conciencia de las soluciones de imagen digital y las iniciativas gubernamentales que promueven la digitalización de la salud están acelerando la adopción de sistemas ACS y RIS en hospitales y centros de diagnóstico. Países como China, la India y los de Asia sudoriental son testigos de una fuerte demanda de sistemas de información de radiología escalables y rentables.

Japan ACS and RIS Market Insight

El mercado Japón ACS y RIS está cobrando un impulso constante debido al avanzado sistema sanitario del país y a la alta utilización de procedimientos de diagnóstico por imágenes. Los proveedores de atención médica japoneses están adoptando cada vez más plataformas integradas de ACS y RIS para mejorar la eficiencia del flujo de trabajo, mejorar la precisión del diagnóstico y apoyar las necesidades de población envejecidas. El énfasis en la interoperabilidad, precisión de datos e integración con modalidades avanzadas de imagen está impulsando la adopción sostenida en hospitales y clínicas especializadas.

China ACS y RIS Market Insight

El mercado China ACS y RIS representaron la mayor cuota de ingresos en Asia-Pacífico en 2025, con el apoyo de la rápida expansión de la infraestructura sanitaria y el creciente despliegue de tecnologías de imagen digital. El creciente número de hospitales y centros de diagnóstico del país, combinados con volúmenes crecientes de imágenes, está impulsando la demanda de sistemas robustos de comunicación de archivos y de información radiológica. Los programas de modernización de la salud dirigidos por el Gobierno y el aumento de las inversiones de los proveedores nacionales de TI favorecen aún más el crecimiento del mercado en China.

¿Cuáles son las mejores empresas de ACS y RIS Market

La industria ACS y RIS está dirigida principalmente por empresas bien establecidas, incluyendo:

- GE HealthCare(U.S.)

- Siemens Healthineers (Alemania)

- Philips Healthcare(Países Bajos)

- Fujifilm Holdings Corporation (Japón)

- Grupo Agfa-Gevaert (Bélgica)

- Canon Medical Systems Corporation (Japón)

- Carestream Health(U.S.)

- Sectra AB (Suecia)

- McKesson Corporation (U.S.)

- Cambio de salud (EE.UU.)

- IBM Watson Health (Estados Unidos)

- Cerner Corporation (Estados Unidos)

- Epic Systems Corporation (Estados Unidos)

- Allscripts Healthcare Solutions (U.S.)

- INFINITT Healthcare (South Korea)

- Novarad Corporation (Estados Unidos)

- RamSoft Inc. (Canadá)

- MedInformatix (U.S.)

- Visage Imaging (Australia)

Novedades en el mercado mundial de ACS y RIS

- En agosto de 2021, GE HealthCare, una empresa líder mundial de tecnología médica, lanzó Edison True PACS, un sistema de arquitectura y comunicación de imágenes de próxima generación diseñado para apoyar soluciones integrales de diagnóstico de imagen y flujo de trabajo radiológico en el mercado estadounidense. Este lanzamiento marcó una importante expansión en la tecnología digital de imagen y automatización del flujo de trabajo, ayudando a los radiólogos a simplificar el almacenamiento de imágenes, la recuperación y la interpretación en grandes sistemas hospitalarios. La solución hizo hincapié en las capacidades de integración con los sistemas de información hospitalarios existentes y se situó en mejorar la eficiencia y la precisión del diagnóstico

- En julio de 2021, RamSoft, empresa de informática sanitaria, adquirió una participación mayoritaria en Meddiff Technologies, proveedor de soluciones avanzadas de imagen médica (incluyendo PACS), para ampliar su cartera de productos y acelerar la innovación en plataformas integradas de imagen. Esta adquisición estratégica tuvo como objetivo mejorar las capacidades de RamSoft en las ofertas de PACS y RIS basadas en la nube, lo que permitió un apoyo más amplio a la teleradiología y a los flujos de trabajo de diagnóstico remoto

- En marzo de 2024, Konica Minolta Healthcare Americas anunció la integración de su Plataforma Exa con Amazon Web Services (AWS) HealthImaging, creando una imagen empresarial, PACS, RIS y solución de facturación con soporte avanzado de infraestructura en la nube. La integración hace hincapié en la escalabilidad nativa de la nube, la mejora de la accesibilidad de los datos y los visores diagnósticos de cero pies, reflejando el movimiento de la industria hacia soluciones radiológicas habilitadas por la nube

- En mayo de 2024, Siemens Healthineers anunció una alianza estratégica con Qure.ai para integrar las herramientas de flujo de trabajo de radiología impulsadas por IA en su ecosistema PACS/RIS en varios hospitales europeos, con el objetivo de acelerar el triaje de casos, la consistencia de diagnóstico y simplificar la presentación de informes a través de capacidades de análisis de imágenes asistidas por máquinas. Esta colaboración puso de relieve la forma en que la integración de la IA sigue dando forma al futuro de la interpretación de imágenes y la eficiencia del flujo de trabajo

- En junio de 2024, Fujifilm lanzó su plataforma PACS habilitada para AI Synapse, con lectura avanzada y archivo de cloud para redes hospitalarias de todo el mundo. Este lanzamiento de producto subrayó el enfoque de Fujifilm en combinar inteligencia artificial con PACS para una interpretación de imagen más rápida y mejores flujos de trabajo de diagnóstico

- En octubre de 2024, Siemens Healthineers obtuvo un contrato multianual de imagen empresarial con un importante sistema hospitalario estadounidense para reemplazar el legado RIS/PACS con una plataforma unificada y lista para nubes, mejorando el acceso intersitario, la interoperabilidad y la eficiencia operativa. El acuerdo reflejaba los compromisos de los grandes sistemas de salud de modernizar la infraestructura radiológica para apoyar la transformación digital

- En febrero de 2025, Agfa-Gevaert Group lanzó un nuevo módulo del Sistema de Información Radiológica (RIS) que introdujo herramientas avanzadas de programación, automatización de informes y análisis para optimizar la gestión de flujos de trabajo radiológicos, con el objetivo de reducir las cargas administrativas y mejorar el apoyo de decisiones basado en datos en entornos clínicos

- En mayo de 2025, Philips Healthcare anunció una asociación con Radiology Partners para desplegar IntelliSpace Enterprise a través de una red radiológica nacional, permitiendo flujos de trabajo unificados RIS/PACS y análisis en la nube para apoyar operaciones de imagen distribuidas y colaboración tele-radiología

- En junio de 2025, GE Healthcare lanzó una plataforma de PACS basada en la nube de próxima generación con características integradas de IA para el análisis y la presentación automatizada de imágenes, diseñada para apoyar la precisión diagnóstica y la eficiencia del flujo de trabajo en sistemas de salud multifacilidad. Este lanzamiento de tecnología refleja el aumento de la digitalización y la captación de IA en los departamentos de radiología

- En agosto de 2025, el Instituto de Ciencias Médicas de la Universidad Hindú de Banaras (IMS-BHU) en la India encargó a un PACS desarrollado indígenamente integrado con un Sistema de Gestión de la Información Hospitalaria (HIMS) en su centro de traumas, permitiendo flujos de trabajo totalmente digitales de imágenes, registros de carga cero y servicios gratuitos de rayos-X a través de WhatsApp para pacientes. Esto marcó una significativa adopción local de la tecnología PACS en salud pública con soluciones de radiología digital rentables

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.