Global Pancytopenia Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.72 Billion

USD

8.54 Billion

2025

2033

USD

4.72 Billion

USD

8.54 Billion

2025

2033

| 2026 –2033 | |

| USD 4.72 Billion | |

| USD 8.54 Billion | |

| % | |

|

Segmentación del mercado global de pancitopenia por fármacos (inmunosupresores, estimuladores de la médula ósea y otros), vía de administración (oral e inyectable), usuarios finales (hospitales, atención domiciliaria, centros especializados y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de la pancitopenia

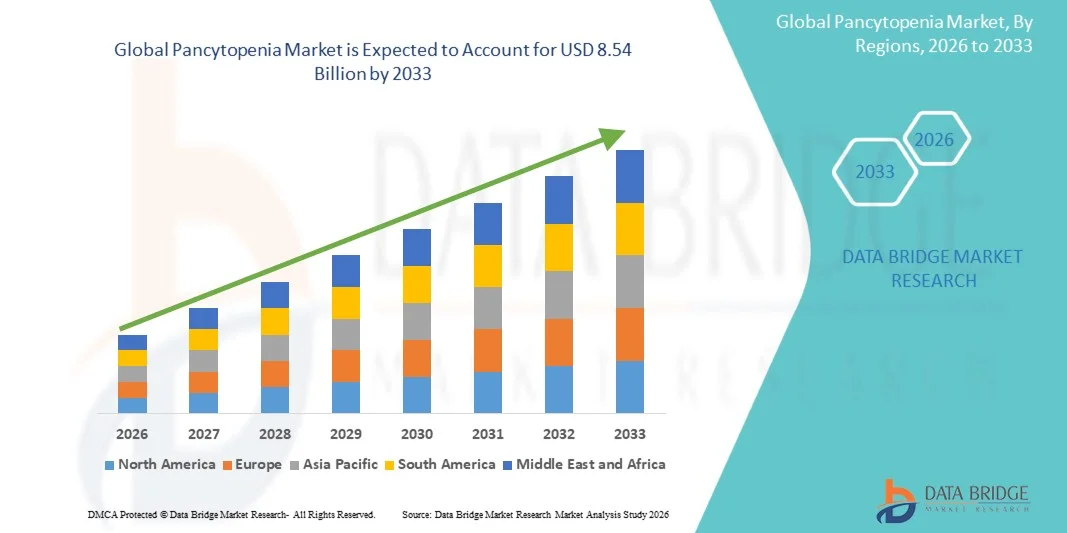

- El tamaño del mercado mundial de pancitopenia se valoró en 4720 millones de dólares en 2025 y se espera que alcance los 8540 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,70 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos sanguíneos como la anemia aplásica, la leucemia y los síndromes de insuficiencia de la médula ósea, junto con los avances en las tecnologías de diagnóstico y las opciones de tratamiento, lo que conduce a una mejor detección y manejo de la pancitopenia.

- Además, la creciente demanda de terapias eficaces y específicas, incluidos el trasplante de médula ósea y los tratamientos de cuidados paliativos, está posicionando el manejo de la pancitopenia como un área crítica en hematología. Estos factores están acelerando la adopción de tratamientos para la pancitopenia, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de la pancitopenia

- La pancitopenia, una afección hematológica caracterizada por la reducción de glóbulos rojos, glóbulos blancos y plaquetas, está adquiriendo mayor relevancia clínica debido a su asociación con trastornos subyacentes graves como la anemia aplásica, la leucemia y la insuficiencia de la médula ósea, lo que hace que el diagnóstico y el tratamiento precoces sean esenciales.

- La creciente demanda de tratamientos para la pancitopenia se debe principalmente a la creciente prevalencia de trastornos sanguíneos, el envejecimiento de la población, los avances en las técnicas de diagnóstico y la mejora del acceso a la atención y las opciones de tratamiento hematológico.

- América del Norte dominó el mercado de la pancitopenia con la mayor cuota de ingresos, un 35,9 % en 2025, gracias a una infraestructura sanitaria avanzada, altas tasas de diagnóstico, una fuerte presencia de importantes empresas farmacéuticas y biotecnológicas , y la disponibilidad de opciones de tratamiento avanzadas.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de la pancitopenia durante el período de pronóstico, impulsada por una gran cantidad de pacientes, la mejora de la infraestructura sanitaria, una mayor concienciación y el aumento del gasto sanitario.

- El segmento de inyectables representó la mayor cuota de mercado en ingresos, con un 56,2% en 2025, impulsado por su uso generalizado en entornos hospitalarios para un tratamiento rápido y eficaz.

Alcance del informe y segmentación del mercado de la pancitopenia

|

Atributos |

Información clave sobre el mercado de la pancitopenia |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Pfizer (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la pancitopenia

“ Avances en técnicas de diagnóstico y enfoques de tratamiento específicos ”

- Una tendencia significativa y en aumento en el mercado mundial de la pancitopenia es el creciente enfoque en técnicas de diagnóstico avanzadas y estrategias de tratamiento dirigidas para identificar y controlar eficazmente las causas subyacentes de la afección, como trastornos de la médula ósea, infecciones y enfermedades autoinmunes.

- Por ejemplo, herramientas de diagnóstico como la biopsia de médula ósea y el hemograma completo (CBC) se utilizan ampliamente para determinar la causa principal de la pancitopenia, mientras que los tratamientos pueden incluir medicamentos como el filgrastim para estimular la producción de glóbulos blancos en los pacientes afectados.

- La creciente adopción de la medicina personalizada está permitiendo a los profesionales sanitarios adaptar los tratamientos en función de la etiología específica de la pancitopenia, mejorando los resultados de los pacientes y reduciendo las complicaciones.

- Increasing research in hematology is leading to the development of innovative therapies, including immunosuppressive treatments and stem cell transplantation, particularly for severe or chronic cases

- Furthermore, advancements in laboratory technologies and early screening methods are facilitating quicker diagnosis and timely intervention, which are critical for improving survival rates

- This trend towards precise diagnosis and individualized treatment is significantly shaping the future of the pancytopenia management landscape

Pancytopenia Market Dynamics

Driver

“Rising Prevalence of Hematological Disorders and Increasing Awareness”

- The growing incidence of hematological disorders such as aplastic anemia, leukemia, and myelodysplastic syndromes is a major driver for the pancytopenia market, as these conditions often result in reduced production of blood cells

- For instance, conditions like aplastic anemia require treatments such as immunosuppressive therapy and supportive care with agents like Filgrastim to boost white blood cell counts, thereby increasing demand for therapeutic solutions

- Increasing awareness among healthcare professionals and patients regarding early symptoms such as fatigue, frequent infections, and bleeding tendencies is encouraging timely diagnosis and treatment

- The rising availability of advanced diagnostic tools and improved access to healthcare services are further supporting market growth across both developed and developing regions

- In addition, the growing number of cancer cases and the use of chemotherapy, which can lead to pancytopenia as a side effect, are contributing to increased demand for supportive care treatments

- Expanding healthcare infrastructure and increasing investments in hematology research are also driving the development and adoption of new therapeutic options

Restraint/Challenge

“Complex Diagnosis, High Treatment Costs, and Limited Access to Advanced Therapies”

- The complexity involved in diagnosing pancytopenia, due to its association with multiple underlying conditions, poses a significant challenge for effective disease management

- For instance, confirming the exact cause often requires invasive procedures such as bone marrow biopsy along with multiple laboratory tests, which can increase diagnostic costs and delay treatment initiation

- High costs associated with advanced treatments, including stem cell transplantation and long-term therapies, can limit access for patients in low- and middle-income regions

- Limited availability of specialized healthcare facilities and trained professionals in certain regions further restricts effective diagnosis and treatment

- Adverse effects associated with therapies, including immunosuppressive drugs, may impact patient compliance and treatment outcomes

- Variability in patient response to treatment due to differing underlying causes adds complexity to disease management

- Addressing these challenges requires improved diagnostic accessibility, cost-effective treatment options, enhanced healthcare infrastructure, and increased awareness among both patients and healthcare providers

Pancytopenia Market Scope

The market is segmented on the basis of drugs, route of administration, end-users, and distribution channel.

• By Drugs

On the basis of drugs, the Pancytopenia market is segmented into Immunosuppressant, Bone-Marrow Stimulators, and Others. The Immunosuppressant segment dominated the largest market revenue share of 41.7% in 2025, driven by its critical role in treating pancytopenia associated with autoimmune disorders and bone marrow failure conditions such as aplastic anemia. These drugs help suppress immune-mediated destruction of blood cells, improving patient outcomes significantly. Physicians widely prescribe immunosuppressants due to their proven effectiveness in restoring hematopoietic function. Increasing prevalence of autoimmune diseases further supports segment growth. Availability of well-established therapies enhances adoption across healthcare settings. Strong clinical guidelines recommending immunosuppressants contribute to consistent demand. Rising awareness among healthcare professionals ensures early intervention. Pharmaceutical companies continue to invest in improving drug efficacy and safety. Growing patient pool globally supports sustained utilization. Favorable reimbursement policies in developed markets further boost accessibility. Increasing hospital admissions for severe cases contribute to higher prescription rates. Continuous monitoring and long-term therapy requirements strengthen revenue generation. Overall, strong clinical reliance ensures the dominance of this segment.

The Bone-Marrow Stimulators segment is anticipated to witness the fastest growth rate of 18.3% from 2026 to 2033, fueled by increasing demand for therapies that directly stimulate blood cell production. These agents, including colony-stimulating factors, are gaining popularity for their ability to rapidly improve blood counts. Rising incidence of chemotherapy-induced pancytopenia significantly drives demand. Physicians increasingly prefer these agents for supportive care in oncology patients. Advancements in biotechnology are leading to development of more effective stimulators. Growing adoption in both acute and chronic treatment settings supports growth. Increasing awareness about early treatment interventions further boosts demand. Expansion of healthcare infrastructure in emerging markets enhances accessibility. Pharmaceutical companies are focusing on innovation and pipeline development. Rising healthcare expenditure contributes to increased usage. Improved patient outcomes and faster recovery rates encourage adoption. Support from clinical studies strengthens confidence in therapy. Overall, targeted treatment benefits position this segment as the fastest growing.

• By Route of Administration

On the basis of route of administration, the Pancytopenia market is segmented into Oral and Injectable. The Injectable segment held the largest market revenue share of 56.2% in 2025, driven by its widespread use in hospital settings for rapid and effective treatment. Injectable therapies ensure faster onset of action and higher bioavailability compared to oral drugs. Physicians prefer injectables for severe cases requiring immediate intervention. Increasing hospitalization rates for pancytopenia further support demand. Availability of biologics and advanced therapies in injectable form strengthens segment growth. Hospitals rely heavily on injectable treatments for critical care management. Rising adoption of infusion therapies contributes to higher utilization. Improved drug delivery technologies enhance safety and effectiveness. Government initiatives to strengthen healthcare infrastructure support accessibility. Increasing cases of chemotherapy-induced pancytopenia boost demand. Healthcare professionals favor controlled dosing provided by injectables. Continuous innovation in injectable formulations supports market expansion. Overall, clinical advantages ensure segment dominance.

The Oral segment is expected to witness the fastest CAGR of 16.5% from 2026 to 2033, driven by increasing preference for convenient and non-invasive treatment options. Patients favor oral medications for long-term therapy and ease of administration. Growing shift toward outpatient care supports oral drug adoption. Availability of effective oral immunosuppressants enhances treatment accessibility. Pharmaceutical companies are focusing on developing improved oral formulations. Rising awareness about self-medication supports segment growth. Cost-effectiveness compared to injectable therapies boosts demand. Expansion of retail and online pharmacies ensures availability. Increasing patient compliance further strengthens adoption. Technological advancements improve drug absorption and efficacy. Rising healthcare costs encourage use of cost-efficient treatments. Growing demand for home-based care supports oral therapy usage. Overall, convenience-driven trends position this segment as the fastest growing.

• By End-Users

On the basis of end-users, the Pancytopenia market is segmented into Hospitals, Homecare, Speciality Centres, and Others. The Hospitals segment accounted for the largest market revenue share of 52.4% in 2025, driven by the availability of advanced diagnostic and treatment facilities. Hospitals serve as primary centers for managing severe pancytopenia cases. Presence of skilled healthcare professionals ensures accurate diagnosis and effective treatment. High patient inflow contributes to increased drug utilization. Availability of supportive care such as transfusions enhances treatment outcomes. Government and private investments strengthen hospital infrastructure. Strong reimbursement frameworks improve treatment affordability. Integration of advanced technologies supports better patient management. Hospitals also participate in clinical trials, boosting adoption of new therapies. Increasing prevalence of blood disorders drives hospital visits. Multidisciplinary treatment approaches improve care quality. Rising healthcare expenditure further supports growth. Overall, hospitals remain the dominant end-user segment.

The Homecare segment is expected to witness the fastest CAGR of 15.9% from 2026 to 2033, driven by increasing preference for home-based treatment and long-term care management. Patients prefer homecare due to comfort and reduced hospital visits. Growing use of oral therapies supports home-based treatment. Aging population significantly contributes to demand. Technological advancements enable remote monitoring and telemedicine services. Healthcare systems are promoting cost-effective care models. Increased awareness about self-care supports adoption. Availability of home healthcare services enhances patient compliance. Chronic disease management trends favor homecare settings. Rising healthcare costs encourage shift toward home-based care. Pharmaceutical companies are offering patient assistance programs. Improved access to medications through pharmacies supports growth. Overall, patient-centric care trends drive rapid expansion of this segment.

• By Distribution Channel

En función del canal de distribución, el mercado de la pancitopenia se segmenta en farmacia hospitalaria, farmacia en línea y farmacia minorista. El segmento de farmacia hospitalaria representó la mayor cuota de mercado en ingresos, con un 47,1 % en 2025, impulsado por la dispensación directa de medicamentos en entornos hospitalarios. Los pacientes en tratamiento dependen de las farmacias hospitalarias para acceder de inmediato a sus medicamentos. Una sólida coordinación entre los profesionales sanitarios y los farmacéuticos garantiza una administración eficaz del tratamiento. La disponibilidad de medicamentos especializados apoya el crecimiento del segmento. Las políticas de reembolso mejoran la asequibilidad para los pacientes. El aumento de los ingresos hospitalarios contribuye a mayores volúmenes de ventas. La supervisión farmacéutica mejora la adherencia del paciente al tratamiento. La expansión de la infraestructura hospitalaria fortalece las redes de distribución. Las cadenas de suministro fiables garantizan una disponibilidad constante. La creciente prevalencia de trastornos sanguíneos aumenta la demanda. Los hospitales siguen siendo los principales centros de atención para afecciones graves. La integración con los protocolos de tratamiento garantiza un uso constante. En general, las farmacias hospitalarias dominan el mercado.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento anual compuesto (CAGR) del 18,7 % entre 2026 y 2033, impulsado por la rápida digitalización de los servicios sanitarios. La creciente penetración de internet facilita la compra de medicamentos en línea. Los pacientes prefieren la entrega a domicilio por su comodidad y accesibilidad. Los precios competitivos y los descuentos atraen a más consumidores. El auge de la telemedicina complementa la adopción de las farmacias en línea. La disponibilidad de una amplia gama de medicamentos amplía las opciones del consumidor. La mejora de la logística garantiza servicios de entrega puntuales. El apoyo regulatorio fomenta las plataformas digitales de atención médica. La creciente concienciación sobre los servicios en línea impulsa su uso. Los estilos de vida ajetreados generan demanda de soluciones prácticas. Las compañías farmacéuticas se asocian con plataformas digitales. La expansión del comercio electrónico en el sector sanitario impulsa el crecimiento. En definitiva, la transformación digital posiciona a las farmacias en línea como el segmento de mayor crecimiento.

Análisis regional del mercado de la pancitopenia

- América del Norte dominó el mercado de la pancitopenia con la mayor cuota de ingresos, un 35,9 % en 2025, gracias a una infraestructura sanitaria avanzada, altas tasas de diagnóstico, una fuerte presencia de importantes empresas farmacéuticas y biotecnológicas, y la disponibilidad de opciones de tratamiento avanzadas.

- Por ejemplo, el uso generalizado de procedimientos de diagnóstico como la biopsia de médula ósea y el apoyo al tratamiento con agentes como Filgrastim para el manejo de la neutropenia pone de relieve las sólidas capacidades clínicas de la región y el acceso a atención avanzada.

- Este predominio se ve reforzado aún más por marcos de reembolso favorables, la investigación continua en hematología y la presencia de centros de atención médica especializados centrados en trastornos sanguíneos.

Análisis del mercado de la pancitopenia en EE. UU.

El mercado estadounidense de pancitopenia acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la alta prevalencia de trastornos hematológicos y la gran concienciación entre los profesionales sanitarios y los pacientes. El país se beneficia de una infraestructura de diagnóstico avanzada, que permite la detección precoz de causas subyacentes como la anemia aplásica, la leucemia y los trastornos de la médula ósea. Además, la presencia de importantes empresas farmacéuticas y biotecnológicas, junto con la inversión continua en investigación y desarrollo, está acelerando la introducción de terapias innovadoras. Las políticas de reembolso favorables y el amplio acceso a la atención especializada también impulsan el crecimiento del mercado en Estados Unidos.

Análisis del mercado europeo de pancitopenia

Se prevé que el mercado europeo de la pancitopenia experimente un crecimiento anual compuesto sustancial durante todo el periodo de pronóstico, impulsado principalmente por una mayor concienciación sobre los trastornos sanguíneos y unos sistemas sanitarios consolidados. La región se beneficia de guías clínicas estandarizadas y un mejor acceso a los servicios de diagnóstico y tratamiento. Además, el aumento de las inversiones en infraestructura sanitaria e investigación está impulsando la adopción de enfoques terapéuticos avanzados. El creciente interés por el diagnóstico precoz y la atención centrada en el paciente contribuye aún más al crecimiento sostenido del mercado en toda Europa.

Análisis del mercado de la pancitopenia en el Reino Unido

Se prevé que el mercado de la pancitopenia en el Reino Unido experimente un crecimiento significativo con una tasa de crecimiento anual compuesta (CAGR) notable durante el período de pronóstico, impulsado por un mejor acceso a los servicios de salud a través del Servicio Nacional de Salud (NHS) y una mayor concienciación sobre las enfermedades hematológicas. El enfoque del país en el diagnóstico precoz y las vías clínicas estructuradas permite un manejo eficaz de la pancitopenia. Además, se espera que las iniciativas de investigación en curso y la adopción de opciones de tratamiento avanzadas impulsen aún más el crecimiento del mercado en el Reino Unido.

Análisis del mercado de la pancitopenia en Alemania

Se prevé que el mercado alemán de pancitopenia experimente un crecimiento considerable durante el periodo de pronóstico, impulsado por un sólido sistema sanitario y un elevado gasto en salud. El énfasis de Alemania en la investigación clínica y la innovación favorece la adopción de enfoques diagnósticos y terapéuticos avanzados. La creciente concienciación entre los profesionales sanitarios y la disponibilidad de centros de hematología especializados contribuyen aún más a la expansión del mercado.

Análisis del mercado de pancitopenia en Asia-Pacífico

Se prevé que el mercado de la pancitopenia en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsado por una gran cantidad de pacientes, la mejora de la infraestructura sanitaria, una mayor concienciación y el aumento del gasto en salud. La rápida urbanización y la creciente accesibilidad a los servicios de salud están facilitando un mejor diagnóstico y tratamiento de los trastornos hematológicos en toda la región. Además, las iniciativas gubernamentales destinadas a fortalecer los sistemas de salud y aumentar las inversiones en investigación médica están impulsando el crecimiento del mercado.

Análisis del mercado de la pancitopenia en Japón

The Japan pancytopenia market is gaining momentum due to the country’s advanced healthcare system and increasing prevalence of age-related hematological conditions. The growing elderly population is driving demand for effective diagnosis and treatment solutions. Japan’s strong focus on research and early disease detection, along with the adoption of innovative therapies, is further supporting market growth.

China Pancytopenia Market Insight

The China pancytopenia market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the country’s large population base and expanding healthcare infrastructure. Increasing awareness of blood disorders, along with rising healthcare expenditure, is driving demand for effective diagnostic and treatment options. Furthermore, government initiatives aimed at improving healthcare access and the growing presence of domestic and international pharmaceutical companies are significantly contributing to market growth in China.

Pancytopenia Market Share

The Pancytopenia industry is primarily led by well-established companies, including:

• Pfizer (U.S.)

• Novartis (Switzerland)

• F. Hoffmann-La Roche (Switzerland)

• GSK (U.K.)

• Sanofi (France)

• Johnson & Johnson (U.S.)

• Merck & Co. (U.S.)

• Bristol Myers Squibb (U.S.)

• Amgen (U.S.)

• AbbVie (U.S.)

• Teva Pharmaceutical Industries (Israel)

• Sun Pharmaceutical Industries (India)

• Cipla (India)

• Dr. Reddy's Laboratories (India)

• Lupin (India)

• Aurobindo Pharma (India)

• Zydus Lifesciences (India)

• Biogen (U.S.)

• Takeda Pharmaceutical Company (Japan)

• Eli Lilly and Company (U.S.)

Latest Developments in Global Pancytopenia Market

- In October 2021, Oncopeptides AB announced the voluntary withdrawal of Pepaxto (melphalan flufenamide) from the U.S. market following Phase 3 OCEAN trial results that failed to demonstrate improved overall survival, impacting treatment strategies for hematologic conditions associated with cytopenias, including pancytopenia

- In March 2022, clinical research published by the American Society of Hematology highlighted the increasing use of thrombopoietin receptor agonists (TPO-RAs) to manage chemotherapy-induced cytopenias, including thrombocytopenia and broader bone marrow suppression conditions contributing to pancytopenia, indicating a shift toward supportive care innovations in hematology

- In June 2024, the European Medicines Agency’s Pharmacovigilance Risk Assessment Committee initiated a safety review of metamizole-containing medicines due to reported cases of agranulocytosis, a severe blood disorder related to pancytopenia, leading to regulatory actions including withdrawal in certain countries and strengthening drug safety monitoring

- En noviembre de 2024, un estudio de caso clínico publicado en BMJ Case Reports identificó el bupropión como una posible causa de pancitopenia inducida por fármacos, lo que refuerza la importancia de la farmacovigilancia y amplía la comprensión de los eventos adversos hematológicos relacionados con los medicamentos.

- En febrero de 2025, una revisión sistemática publicada en Discover Medicine documentó un caso raro pero significativo de pancitopenia resultante de interacciones farmacológicas combinadas que involucraban metotrexato, lamotrigina y trimetoprima-sulfametoxazol, lo que destaca el creciente enfoque clínico en las complicaciones hematológicas inducidas por fármacos y la gestión del riesgo.

- En julio de 2025, datos más amplios de la industria farmacéutica indicaron aprobaciones regulatorias continuas e innovación en fármacos hematológicos dirigidos a trastornos de la médula ósea y citopenias, lo que refleja una inversión sostenida y avances en terapias relevantes para el manejo de la pancitopenia.

- En enero de 2026, Zydus Lifesciences recibió la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para las tabletas genéricas de eltrombopag, un agonista del receptor de la trombopoyetina utilizado para tratar el recuento bajo de plaquetas en trastornos sanguíneos, lo que apoya indirectamente el manejo de afecciones asociadas con la pancitopenia y mejora el acceso a las terapias hematológicas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.