Global Panic Disorders Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.37 Billion

USD

14.26 Billion

2024

2032

USD

10.37 Billion

USD

14.26 Billion

2024

2032

| 2025 –2032 | |

| USD 10.37 Billion | |

| USD 14.26 Billion | |

| % | |

|

Segmentación del mercado global de trastornos de pánico, por tipo (agorafobia, trastorno de ansiedad social (TAS), trastorno obsesivo-compulsivo (TOC), trastorno bipolar, trastorno de estrés postraumático (TEPT), fobias específicas, trastorno de ansiedad generalizada (TAG) y trastorno depresivo mayor (TDM)), terapia y dispositivos (terapia electroconvulsiva TEC y terapia cognitivo-conductual (TCC)), clase de fármaco (benzodiazepinas (BZD), inhibidor de la recaptación de serotonina y noradrenalina (IRSN), inhibidores de la monoaminooxidasa (IMAO), antidepresivos, antidepresivos tricíclicos (ATC), pregabalina, buspirona y sertralina), canal de distribución (farmacias, droguerías, comercio electrónico, en línea y fuera de línea), (administración oral, parenteral y otras), tratamiento (medicamentos, betabloqueantes, serotonina Inhibidores de la recaptación de noradrenalina (IRSN), benzodiazepinas, antiepilépticos y otros), dosis (comprimidos, inyecciones, otros), usuario final (hospitales, centros de salud mental, asilos y otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de trastornos de pánico

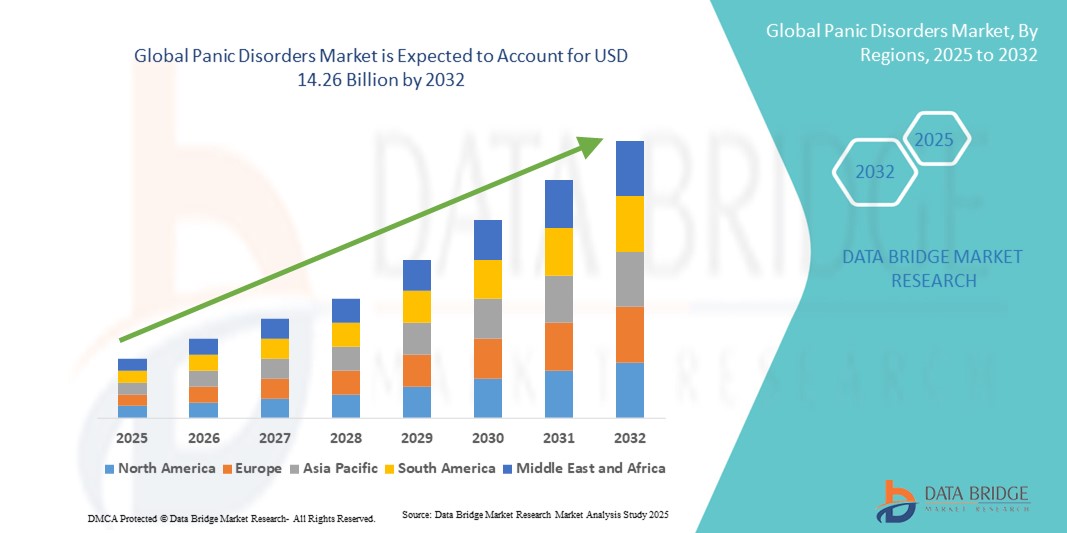

- El tamaño del mercado global de trastornos de pánico se valoró en USD 10.37 mil millones en 2024 y se espera que alcance los USD 14.26 mil millones para 2032 , con una CAGR del 4,06% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de problemas de salud mental a nivel mundial, en particular los trastornos relacionados con la ansiedad, lo que ha impulsado la demanda de soluciones eficaces de diagnóstico, tratamiento y apoyo para los trastornos de pánico. La creciente concienciación social, sumada a los esfuerzos de los gobiernos y las organizaciones sanitarias, está ayudando a desestigmatizar los problemas de salud mental, animando así a más personas a buscar atención médica e impulsando el crecimiento general del mercado.

- Además, la creciente demanda de servicios de salud mental accesibles, fáciles de usar e integrados por parte de los consumidores está posicionando los tratamientos para el trastorno de pánico como un enfoque prioritario dentro del sector psiquiátrico y de la salud conductual. La creciente adopción de la telepsiquiatría, la terapia digital y las aplicaciones móviles de salud está permitiendo un acceso más amplio a la atención, haciendo que el tratamiento sea más personalizado y conveniente. Estos factores convergentes están acelerando la adopción de terapias y tecnologías para el trastorno de pánico, impulsando significativamente la trayectoria de crecimiento de la industria tanto en las economías desarrolladas como en las emergentes.

Análisis del mercado de trastornos de pánico

- El trastorno de pánico, un tipo de trastorno de ansiedad caracterizado por ataques de pánico recurrentes, está experimentando una creciente demanda de soluciones terapéuticas avanzadas. El crecimiento del mercado se ve impulsado por la creciente prevalencia de trastornos de salud mental, una mayor concienciación sobre el diagnóstico temprano y la creciente adopción de nuevas terapias, como antidepresivos, ansiolíticos y terapia cognitivo-conductual (TCC).

- La creciente demanda de tratamientos para el trastorno de pánico se ve impulsada principalmente por el aumento de los niveles de estrés a nivel mundial, el aumento del gasto sanitario en salud mental y la integración de herramientas de salud digital como la telepsiquiatría y las aplicaciones móviles de salud mental, que mejoran la accesibilidad y la participación del paciente.

- Norteamérica dominó el mercado de trastornos de pánico con la mayor participación en los ingresos, un 38,5 % en 2024, gracias a una mayor prevalencia de trastornos de ansiedad, una sólida infraestructura sanitaria, políticas de reembolso favorables e iniciativas activas de las principales empresas farmacéuticas. Estados Unidos representó la mayor parte de los ingresos regionales, gracias a la adopción temprana de terapias innovadoras y a programas de concienciación generalizada.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado del trastorno de pánico durante el período de pronóstico, impulsada por la creciente conciencia sobre la salud mental, la expansión de la infraestructura de atención médica y el creciente enfoque del gobierno en la atención psiquiátrica en países como China, India y Japón.

- El segmento de la TCC dominó el mercado de los trastornos de pánico con la mayor cuota de mercado, un 61,0 %, en 2024, lo que refleja su amplia aceptación como enfoque terapéutico no invasivo de primera línea para los trastornos de pánico. La TCC se utiliza ampliamente en clínicas ambulatorias, centros psiquiátricos y programas de terapia digital.

Alcance del informe y segmentación del mercado de trastornos de pánico

|

Atributos |

Perspectivas clave del mercado de los trastornos de pánico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de los trastornos de pánico

Accesibilidad mejorada mediante soluciones digitales de salud mental

- Una tendencia significativa y en auge en el mercado global de los trastornos de pánico es la creciente integración con la inteligencia artificial (IA) y los populares ecosistemas controlados por voz. Esta fusión de tecnologías está mejorando significativamente la comodidad y la accesibilidad del paciente a la atención de salud mental.

- Por ejemplo, varias aplicaciones de salud mental y plataformas terapéuticas digitales se integran a la perfección con los principales asistentes de voz, lo que permite a los pacientes acceder a ejercicios de respiración guiados, sesiones de mindfulness o recordatorios de terapia mediante simples comandos de voz. De igual manera, los profesionales sanitarios utilizan chatbots y herramientas de voz con tecnología de IA para brindar apoyo discreto e inmediato a las personas que experimentan síntomas de ataques de pánico, mejorando así la adherencia al tratamiento y la participación.

- La integración de la IA en el manejo del trastorno de pánico permite funciones como la monitorización de los síntomas en tiempo real, el análisis predictivo para identificar señales de alerta temprana y recomendaciones de tratamiento personalizadas. Por ejemplo, algunas plataformas utilizan algoritmos de IA para analizar el habla y los patrones de comportamiento de los pacientes, lo que proporciona alertas inteligentes a los profesionales sanitarios cuando se detectan signos de ansiedad o episodios de pánico. Además, las funciones de control por voz permiten a los pacientes acceder con manos libres a estrategias de afrontamiento, técnicas de relajación guiada o funciones de contacto de emergencia durante los episodios de pánico, ofreciendo apoyo crucial cuando más se necesita.

- La integración fluida de soluciones basadas en IA con plataformas de salud digital más amplias facilita la gestión centralizada de diversos aspectos de la atención de la salud mental. A través de una única interfaz, los pacientes pueden acceder a módulos de terapia, hacer seguimiento de su progreso, controlar sus horarios de medicación y conectarse con profesionales de la salud, creando así una experiencia de tratamiento unificada e integral.

- Esta tendencia hacia soluciones de salud mental más inteligentes, intuitivas e interconectadas está transformando radicalmente las expectativas de los pacientes respecto a una atención accesible. En consecuencia, empresas e innovadores del sector salud están desarrollando plataformas de gestión del trastorno de pánico basadas en IA con funciones como el seguimiento automatizado de síntomas, alertas de intervención predictiva y compatibilidad con los principales asistentes de voz.

- La demanda de soluciones para trastornos de pánico que ofrezcan una integración perfecta de inteligencia artificial y control de voz está creciendo rápidamente en entornos de salud clínicos y de consumo, a medida que los pacientes y los proveedores priorizan cada vez más la conveniencia, la personalización y la funcionalidad integral de salud mental digital.

Dinámica del mercado de los trastornos de pánico

Conductor

Necesidad creciente debido a la creciente prevalencia y la creciente conciencia sobre la salud mental

- La creciente prevalencia del trastorno de pánico en todo el mundo, junto con la creciente conciencia sobre las condiciones de salud mental, es un impulsor importante de la mayor demanda de soluciones diagnósticas y terapéuticas en este mercado.

- Por ejemplo, en abril de 2024, varias instituciones de investigación líderes iniciaron estudios clínicos centrados en nuevos métodos de diagnóstico basados en biomarcadores y plataformas digitales de terapia cognitivo-conductual (TCC) para el trastorno de pánico. Se espera que estas estrategias de actores clave impulsen el crecimiento del sector durante el período de pronóstico.

- A medida que pacientes y profesionales sanitarios son más conscientes de la importancia del diagnóstico y el tratamiento tempranos de los trastornos relacionados con la ansiedad, el mercado está experimentando una transición hacia terapias basadas en la evidencia, incluyendo intervenciones farmacológicas avanzadas y plataformas de salud digital integradas. Estas ofrecen soluciones más eficaces y accesibles en comparación con los enfoques de atención tradicionales.

- Además, la creciente popularidad de la telepsiquiatría, las aplicaciones de salud mental y las plataformas de asesoramiento en línea está haciendo que el tratamiento para el trastorno de pánico sea más accesible, ofreciendo una integración perfecta con los sistemas de atención médica existentes y brindando monitoreo y apoyo continuos.

- La comodidad de las sesiones de terapia en línea, el acceso remoto a especialistas y la posibilidad de gestionar planes de tratamiento mediante aplicaciones de salud digital son factores clave que impulsan la adopción del tratamiento del trastorno de pánico tanto en economías desarrolladas como emergentes. La tendencia hacia la desestigmatización de la atención de salud mental y la creciente disponibilidad de opciones de tratamiento fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los efectos secundarios, el estigma y los altos costos del tratamiento

- La preocupación por los posibles efectos secundarios de los tratamientos farmacológicos para el trastorno de pánico, incluyendo los riesgos de dependencia de las benzodiazepinas y los problemas de tolerabilidad de los antidepresivos, supone un reto importante para su adopción generalizada. Estas limitaciones hacen que algunos pacientes duden en iniciar o continuar las terapias convencionales.

- Por ejemplo, informes de alto perfil sobre el uso excesivo y el mal uso de medicamentos en la atención psiquiátrica han aumentado la conciencia de estos riesgos, lo que ha llevado a un mayor escrutinio de los enfoques de tratamiento farmacológico para el trastorno de pánico.

- Abordar estos desafíos mediante el desarrollo de formulaciones farmacológicas más seguras, la ampliación del acceso a enfoques psicoterapéuticos como la TCC y el aumento del conocimiento sobre los tratamientos no farmacológicos es crucial para generar confianza en los pacientes. Las empresas y los proveedores de servicios de salud mental priorizan cada vez más los modelos de terapia combinada que combinan la medicación con el asesoramiento y las intervenciones digitales.

- Además, el costo relativamente alto de la terapia a largo plazo, en particular cuando se trata de opciones de tratamiento avanzado o atención psiquiátrica privada, puede ser un obstáculo para su adopción por parte de pacientes en países de ingresos bajos y medios o para quienes no cuentan con una cobertura de seguro adecuada. Si bien las plataformas de terapia en línea y los medicamentos genéricos han ayudado a reducir costos, los programas de tratamiento integral a menudo quedan fuera del alcance de las poblaciones sensibles a los precios.

- Superar estos desafíos a través de opciones de tratamiento asequibles, una cobertura de seguro ampliada, iniciativas gubernamentales de salud mental y una educación generalizada del consumidor será vital para el crecimiento sostenido del mercado de tratamiento del trastorno de pánico.

Alcance del mercado de los trastornos de pánico

El mercado está segmentado según tipo, terapia y dispositivos, clase de medicamento, canal de distribución, administración, tratamiento, dosis y usuario final.

- Por tipo

Según el tipo, el mercado de los trastornos de pánico se segmenta en agorafobia, trastorno de ansiedad social (TAS), trastorno obsesivo-compulsivo (TOC), trastorno bipolar, trastorno de estrés postraumático (TEPT), fobias específicas, trastorno de ansiedad generalizada (TAG) y trastorno depresivo mayor (TDM). El segmento del TDM obtuvo la mayor cuota de mercado en ingresos, con un 28,5 % en 2024, impulsado por la alta prevalencia mundial de la depresión y su fuerte comorbilidad con los trastornos de pánico. La creciente concienciación sobre la salud mental, los programas de diagnóstico temprano y la disponibilidad de opciones de tratamiento eficaces han contribuido significativamente a este dominio del mercado. Los pacientes con TDM acceden cada vez más a intervenciones farmacológicas y no farmacológicas, lo que refuerza las tendencias de adopción. El segmento se beneficia de una amplia cobertura de seguros y de recomendaciones médicas consistentes. El aumento de las iniciativas digitales de salud mental y los programas de terapia en línea también impulsa la expansión del mercado. Además, la investigación y los ensayos clínicos centrados en el manejo de la depresión fortalecen su posición en el mercado y garantizan un crecimiento continuo.

Se prevé que el segmento del Trastorno de Ansiedad Generalizada (TAG) experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 21,0 % entre 2025 y 2032, debido al aumento de los niveles de estrés, la urbanización y las presiones laborales. El TAG suele requerir un tratamiento a largo plazo, lo que impulsa la adopción de medicamentos y programas terapéuticos. El segmento está cobrando impulso gracias a las herramientas de diagnóstico mejoradas, un mayor cumplimiento terapéutico por parte de los pacientes y campañas de concienciación específicas. Soluciones tecnológicas como las aplicaciones móviles para el seguimiento de la ansiedad y las plataformas de teleterapia aceleran aún más su adopción. Las instituciones de investigación promueven activamente estrategias de intervención temprana para el TAG. Además, la ampliación de las opciones de tratamiento y el acceso a especialistas en salud mental contribuyen a este rápido crecimiento. Los gobiernos y las ONG que apoyan las campañas de bienestar mental fomentan indirectamente una mayor tasa de diagnóstico. Por lo tanto, este segmento se posiciona como un motor clave de crecimiento en el mercado de los trastornos de pánico.

- Por terapia y dispositivos

En función de la terapia y los dispositivos, el mercado de los trastornos de pánico se segmenta en terapia electroconvulsiva (TEC) y terapia cognitivo-conductual (TCC). El segmento de la TCC tuvo la mayor cuota de mercado, con un 61,0%, en 2024, lo que refleja su amplia aceptación como enfoque terapéutico no invasivo de primera línea para los trastornos de pánico. La TCC se utiliza ampliamente en consultas externas, centros psiquiátricos y programas de terapia digital. Su eficacia, seguridad y adaptabilidad, basadas en la evidencia, a las necesidades individuales del paciente, mejoran el cumplimiento terapéutico. La integración de la TCC con la telesalud y las plataformas móviles ha ampliado su alcance, especialmente en zonas desatendidas. Las campañas de concienciación y las directrices de las asociaciones psiquiátricas impulsan aún más este segmento. Las pólizas de reembolso de seguros para la TCC también impulsan su adopción. La continua demanda de intervenciones no farmacológicas garantiza un dominio sostenido del mercado en este segmento.

Se proyecta que el segmento de la Terapia Electroconvulsiva (TEC) experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,5 %, entre 2025 y 2032, impulsada por su eficacia demostrada en trastornos de pánico resistentes al tratamiento. Los dispositivos modernos de TEC han mejorado la seguridad y reducido los efectos secundarios, lo que hace que el procedimiento sea más aceptable tanto para pacientes como para médicos. Los hospitales y centros especializados de salud mental están adoptando cada vez más la TEC para casos graves. La investigación clínica en curso respalda su papel en afecciones complejas y comórbidas. La concienciación de los psiquiatras sobre la selección de pacientes y los protocolos de seguridad contribuye a su adopción. El segmento también se beneficia del apoyo institucional y la expansión de la infraestructura de salud mental. Los pacientes que buscan un alivio rápido de los síntomas en casos graves de pánico están acelerando el crecimiento del segmento.

- Por clase de fármaco

Según la clase farmacológica, el mercado de los trastornos de pánico se segmenta en benzodiazepinas (BZD), inhibidores de la recaptación de serotonina y noradrenalina (IRSN), inhibidores de la monoaminooxidasa (IMAO), antidepresivos, antidepresivos tricíclicos (ATC), pregabalina, buspirona y sertralina. El segmento de antidepresivos representó la mayor cuota de ingresos, con un 34,2 % en 2024, gracias a su amplia aceptación clínica, eficacia y disponibilidad tanto en formulaciones de marca como genéricas. Los médicos recetan con frecuencia antidepresivos como tratamiento principal para los trastornos de pánico y otras comorbilidades. La adherencia al tratamiento es alta gracias a las pautas de dosificación establecidas y a su eficacia comprobada. Las compañías farmacéuticas continúan invirtiendo en la investigación de nuevas formulaciones de antidepresivos. El reembolso y la cobertura de seguros hacen que estos medicamentos sean accesibles a una base de pacientes más amplia. Las campañas de concienciación que destacan su eficacia fomentan aún más su adopción.

Se prevé que el segmento de los IRSN registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2025 y 2032, impulsada por su favorable perfil de seguridad y la reducción del riesgo de dependencia en comparación con las benzodiazepinas. Los IRSN son eficaces para tratar la ansiedad y la depresión coexistentes, lo que los convierte en una opción muy popular entre los profesionales sanitarios. El creciente número de guías de tratamiento que recomiendan los IRSN para los trastornos de pánico impulsa su adopción. La creciente concienciación de los pacientes y su preferencia por opciones de tratamiento más seguras y a largo plazo también impulsan el crecimiento del mercado. La innovación farmacéutica continúa introduciendo nuevas moléculas de IRSN y terapias combinadas. Las consultas de telepsiquiatría contribuyen a mejorar el acceso de los pacientes a los IRSN. El aumento del apoyo gubernamental a los tratamientos de salud mental beneficia indirectamente a este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado de los trastornos de pánico se segmenta en farmacias, droguerías, comercio electrónico, plataformas online y offline. El segmento de farmacias obtuvo la mayor participación en los ingresos, con un 45,5%, en 2024, principalmente gracias a la fácil accesibilidad, el asesoramiento profesional y la fiabilidad de las prácticas de dispensación. Las farmacias actúan como primer punto de contacto para los pacientes que buscan medicamentos para los trastornos de pánico. Su presencia urbana y semiurbana garantiza una amplia penetración. La sólida infraestructura de la cadena de suministro y la confianza en la marca contribuyen a su dominio. Muchas farmacias también ofrecen educación al paciente y seguimiento de la adherencia al tratamiento, lo que contribuye a los resultados del mismo. Las regulaciones gubernamentales y la cobertura del seguro médico fomentan la utilización de las farmacias. El segmento se mantiene estable gracias al comportamiento habitual de los pacientes y a la renovación rutinaria de recetas.

Se proyecta que el segmento del comercio electrónico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,0 %, entre 2025 y 2032, impulsado por la comodidad de los pedidos en línea, los servicios de recetas digitales y la entrega a domicilio. La telemedicina y las plataformas de asesoramiento en línea impulsan aún más la adopción del comercio electrónico. El creciente conocimiento de las aplicaciones de autocuidado y salud mental fomenta el uso de farmacias en línea. Las plataformas de comercio electrónico están ampliando la disponibilidad de productos a zonas rurales, donde el acceso físico es limitado. Las alianzas entre plataformas de salud mental y farmacias en línea mejoran la confianza y la adopción. Las ventas en línea también brindan acceso discreto a los pacientes que buscan privacidad. La rápida penetración digital a nivel mundial respalda un alto potencial de crecimiento para este canal.

- Por la Administración

Según la administración, el mercado de los trastornos de pánico se segmenta en oral, parenteral y otros. El segmento oral dominó la mayor participación, con un 52,0%, en 2024, gracias a la comodidad, la facilidad de administración y la rentabilidad de los medicamentos orales. El alto cumplimiento terapéutico por parte de los pacientes y la amplia disponibilidad de formulaciones orales impulsan su adopción. La administración oral es la preferida para el manejo a largo plazo de los trastornos de pánico y sus comorbilidades. Los médicos prefieren los fármacos orales para la terapia ambulatoria debido a su fácil seguimiento. Los pacientes se sienten más cómodos y menos estigmatizados con la administración oral. Las compañías farmacéuticas priorizan las formulaciones orales para la producción y comercialización en masa. Este segmento también se beneficia de la cobertura de seguros y los planes de reembolso, lo que refuerza su dominio.

Se proyecta que el segmento Parenteral registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,5 %, entre 2025 y 2032, debido principalmente a su rápido efecto terapéutico en ataques de pánico graves o casos resistentes al tratamiento. Los hospitales y centros especializados de salud mental prefieren la terapia parenteral para una administración controlada. Las innovaciones en jeringas precargadas y formulaciones inyectables mejoran la seguridad y la comodidad. La evidencia clínica respalda el alivio rápido de los síntomas con métodos parenterales. La creciente adopción y concientización institucional contribuye al crecimiento. Los escenarios de manejo agudo, especialmente en entornos hospitalarios, impulsan la demanda del mercado. La expansión de la infraestructura de salud mental también impulsa este segmento.

- Por tratamiento

En función del tratamiento, el mercado de los trastornos de pánico se segmenta en medicamentos, betabloqueantes, inhibidores de la recaptación de serotonina y noradrenalina (IRSN), benzodiazepinas, antiepilépticos y otros. El segmento de medicamentos captó la mayor participación en los ingresos, con un 49,5 %, en 2024, ya que el tratamiento farmacológico sigue siendo el principal enfoque para el manejo de los trastornos de pánico. La alta adopción se debe a la preferencia del médico, la disponibilidad y la cobertura del seguro. La medicación garantiza el control de los síntomas y el cumplimiento terapéutico a largo plazo. La creciente prevalencia de los trastornos de pánico a nivel mundial incrementa el volumen total de recetas. Las guías de tratamiento y las recomendaciones basadas en la evidencia refuerzan el uso de medicamentos. Los pacientes muestran una mayor adherencia al tratamiento gracias a los regímenes de dosificación estructurados. Las inversiones farmacéuticas y las innovaciones en la cartera de productos farmacéuticos fortalecen el dominio del mercado.

Se prevé que los betabloqueantes registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,2 %, entre 2025 y 2032, gracias a su capacidad para controlar los síntomas fisiológicos de los ataques de pánico, como palpitaciones y temblores. El uso fuera de indicación para la ansiedad por rendimiento está contribuyendo a su adopción. El conocimiento de los médicos sobre el tratamiento sintomático impulsa el crecimiento de las prescripciones. Los hospitales y centros de salud mental utilizan cada vez más betabloqueantes como terapia complementaria. La preferencia de los pacientes por un alivio rápido aumenta la demanda. El aumento de la investigación en la terapia selectiva con betabloqueantes impulsa aún más su expansión. Las consultas de telemedicina y las farmacias en línea mejoran el acceso, acelerando el crecimiento.

- Por dosis

En función de la dosis, el mercado de los trastornos de pánico se segmenta en comprimidos, inyecciones y otros. El segmento de comprimidos dominó la mayor cuota de mercado, con un 55,0%, en 2024, gracias a su facilidad de administración, rentabilidad y adherencia terapéutica. Los comprimidos son muy populares para la terapia de mantenimiento diaria y el manejo ambulatorio a largo plazo, lo que los convierte en un pilar en entornos de atención psiquiátrica y general. Los médicos prefieren las formulaciones en comprimidos por su flexibilidad en la dosificación y titulación, especialmente en afecciones comórbidas. La disponibilidad tanto en presentaciones genéricas como de marca garantiza una amplia accesibilidad en zonas urbanas y semiurbanas. Los comprimidos son convenientes para los pacientes que viajan o gestionan su tratamiento de forma independiente, lo que fomenta aún más su adopción. Las herramientas digitales de adherencia terapéutica y los recordatorios móviles fomentan el consumo regular, lo que contribuye a resultados terapéuticos consistentes. Se proyecta que el segmento mantendrá su dominio con una tasa de crecimiento anual compuesta (TCAC) del 18,5% entre 2025 y 2032, impulsada por la demanda continua de los pacientes y la innovación continua en formulaciones.

Se prevé que el segmento de inyecciones registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,0 %, entre 2025 y 2032, debido principalmente al rápido inicio de la acción en ataques de pánico agudos y pacientes resistentes al tratamiento. Hospitales, centros de salud mental y servicios de urgencias prefieren las inyecciones para una dosificación controlada y precisa. Las recientes innovaciones en jeringas precargadas y dispositivos de seguridad mejoran la comodidad, reducen los errores de dosificación y aumentan la confianza del paciente. La terapia inyectable se utiliza a menudo como complemento a la medicación oral en casos graves, lo que impulsa su adopción en centros de salud especializados. La concienciación entre los psiquiatras sobre el manejo rápido de los síntomas respalda la creciente demanda. La adopción institucional, la cobertura de seguros para procedimientos hospitalarios y el crecimiento de la infraestructura de salud mental también son factores clave.

- Por clase de fármaco

Según la clase farmacológica, el mercado de los trastornos de pánico se segmenta en benzodiazepinas (BZD), inhibidores de la recaptación de serotonina y noradrenalina (IRSN), inhibidores de la monoaminooxidasa (IMAO), antidepresivos, antidepresivos tricíclicos (ATC), pregabalina, buspirona y sertralina. El segmento de antidepresivos representó la mayor cuota de ingresos, con un 34,2 % en 2024, gracias a su amplia aceptación clínica, eficacia comprobada y disponibilidad tanto en formulaciones de marca como genéricas. Los antidepresivos se recetan ampliamente para los trastornos de pánico y sus comorbilidades asociadas, lo que los convierte en un pilar de la atención psiquiátrica. Los médicos prefieren los antidepresivos para el tratamiento a largo plazo debido a sus resultados terapéuticos consistentes y a sus protocolos de dosificación bien establecidos. Este segmento se beneficia de una alta adherencia al tratamiento por parte de los pacientes, una cobertura de seguro favorable y un amplio respaldo de la investigación. Las campañas de concientización y los programas de salud mental impulsan aún más la adopción, convirtiendo a los antidepresivos en la principal opción de tratamiento. Las compañías farmacéuticas continúan innovando y ampliando sus formulaciones, consolidando su posición en el mercado. Se proyecta que el segmento mantendrá su dominio con una tasa de crecimiento anual compuesta (TCAC) del 18,0 % entre 2025 y 2032, impulsada por la demanda continua y la preferencia clínica.

Se espera que el segmento de los IRSN registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2025 y 2032, debido principalmente a su favorable perfil de seguridad, la reducción del riesgo de dependencia y su eficacia en el tratamiento de la ansiedad y la depresión comórbidas. Los IRSN son cada vez más preferidos por los médicos para pacientes que requieren terapia a largo plazo y estabilización de los síntomas. La creciente concienciación sobre alternativas de tratamiento más seguras y la preferencia de los pacientes por opciones sin benzodiazepinas impulsan su adopción. Las guías clínicas que recomiendan los IRSN como tratamiento de primera línea para los trastornos de pánico fortalecen su aceptación en el mercado. La innovación farmacéutica, las nuevas moléculas de IRSN y las terapias combinadas aceleran aún más el crecimiento. La telepsiquiatría y los servicios de prescripción en línea están ampliando el acceso de los pacientes. El rápido crecimiento del segmento se ve respaldado por la creciente integración de la salud digital, la adopción institucional y el apoyo gubernamental a los programas de salud mental, lo que convierte a los IRSN en un impulsor clave del mercado de los trastornos de pánico.

Análisis regional del mercado de trastornos de pánico

- América del Norte dominó el mercado de trastornos de pánico con la mayor participación en los ingresos del 38,5 % en 2024, atribuido a la mayor prevalencia de trastornos relacionados con la ansiedad y el pánico, una sólida infraestructura de atención médica, marcos de reembolso favorables e iniciativas activas de empresas farmacéuticas clave.

- La región se beneficia de un amplio acceso a opciones de tratamiento avanzadas, que incluyen la terapia cognitivo conductual (TCC), los inhibidores selectivos de la recaptación de serotonina (ISRS), los inhibidores de la recaptación de serotonina y noradrenalina (IRSN) y nuevas terapias digitales.

- El creciente enfoque en las campañas de concienciación sobre la salud mental, apoyadas tanto por organizaciones gubernamentales como no gubernamentales, continúa impulsando las tasas de diagnóstico y tratamiento en toda la región.

Perspectiva del mercado de trastornos de pánico en EE. UU.

El mercado estadounidense de trastornos de pánico captó la mayor cuota de ingresos de Norteamérica en 2024, impulsado por la adopción temprana de terapias innovadoras, programas de concienciación generalizada y una sólida cobertura de seguros para la atención psiquiátrica. El aumento de las inversiones en plataformas de telepsiquiatría y aplicaciones digitales de TCC está ampliando el acceso de los pacientes al tratamiento, especialmente en zonas rurales. Las empresas farmacéuticas invierten activamente en la investigación y el desarrollo de medicamentos de última generación con perfiles de eficacia y seguridad mejorados, lo que impulsa aún más el crecimiento. El mercado estadounidense también cuenta con el respaldo de un sólido ecosistema de ensayos clínicos y organizaciones de defensa de los pacientes que trabajan para desestigmatizar el trastorno de pánico y otras afecciones relacionadas.

Perspectivas del mercado de trastornos de pánico en Europa

Se proyecta que el mercado europeo de trastornos de pánico crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por políticas rigurosas de salud mental, el aumento de la financiación pública para servicios psiquiátricos y la integración de soluciones de salud digital. Las crecientes campañas de concienciación de las organizaciones sanitarias están impulsando el diagnóstico precoz y la adopción del tratamiento en toda la región. Los países europeos están experimentando una creciente aceptación de las plataformas de telesalud, que facilitan el acceso a los servicios de psicoterapia y asesoramiento. La demanda de enfoques terapéuticos holísticos que combinan la farmacoterapia con intervenciones basadas en el estilo de vida también está impulsando la expansión del mercado.

Perspectivas del mercado de trastornos de pánico en el Reino Unido

Se prevé un crecimiento significativo del mercado de trastornos de pánico en el Reino Unido durante el período de pronóstico, impulsado por las iniciativas del Servicio Nacional de Salud (NHS) que promueven la accesibilidad a la atención de salud mental y la rápida integración de plataformas de terapia en línea. La creciente preocupación por los trastornos relacionados con la ansiedad, tanto en la población joven como en la de mayor edad, está impulsando la adopción de tratamientos terapéuticos y farmacológicos. Además, se espera que el énfasis del Reino Unido en la desestigmatización de la salud mental y la ampliación del acceso a una atención asequible impulse un mayor crecimiento del mercado.

Perspectivas del mercado de trastornos de pánico en Alemania

Se espera que el mercado alemán de trastornos de pánico crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la sólida infraestructura sanitaria del país, el enfoque en la innovación y la creciente concienciación de los pacientes sobre la salud mental. El énfasis de Alemania en la adopción de la salud digital ha acelerado el uso de la telepsiquiatría y las aplicaciones de salud mental, facilitando el acceso a los tratamientos. El mercado también se ve impulsado por iniciativas gubernamentales para mejorar el acceso a los servicios de salud mental y reducir el estigma, con una creciente adopción de terapias tanto tradicionales como digitales.

Perspectivas del mercado de trastornos de pánico en Asia-Pacífico

Se prevé que el mercado de trastornos de pánico en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 24 %, durante el período de pronóstico de 2025 a 2032, impulsado por la creciente concienciación sobre la salud mental, la expansión de la infraestructura sanitaria y el mayor enfoque gubernamental en la atención psiquiátrica en países como China, India y Japón. La rápida urbanización de la región, el crecimiento de la clase media y la creciente disponibilidad de soluciones sanitarias asequibles están impulsando la adopción de tratamientos para los trastornos de pánico. Los programas de salud mental y las campañas públicas respaldados por el gobierno desempeñan un papel crucial para abordar el estigma y animar a los pacientes a buscar ayuda médica, lo que impulsa un sólido crecimiento regional.

Perspectivas del mercado de trastornos de pánico en Japón

El mercado japonés de trastornos de pánico está cobrando impulso debido al creciente reconocimiento de los trastornos de ansiedad en el país, la rápida urbanización y la sólida integración de la tecnología en la atención médica. Las herramientas de terapia digital, las aplicaciones móviles y las plataformas de salud mental basadas en IA se están adoptando ampliamente para ofrecer opciones de tratamiento más accesibles y convenientes. Además, el envejecimiento de la población japonesa contribuye a una mayor demanda de servicios psiquiátricos, ya que los adultos mayores enfrentan mayores riesgos de padecer ansiedad y trastornos relacionados con el pánico. Los programas gubernamentales de salud que promueven el bienestar mental impulsan aún más la expansión del mercado.

Perspectivas del mercado de trastornos de pánico en China

El mercado chino de trastornos de pánico representó la mayor cuota de ingresos en Asia-Pacífico en 2024, impulsado por la expansión de la infraestructura sanitaria del país, el aumento de la población de clase media y la creciente atención a la salud mental. El aumento de la inversión pública en atención psiquiátrica, sumado a las campañas de concienciación pública dirigidas a reducir el estigma, está impulsando la adopción de terapias para el trastorno de pánico por parte de los pacientes. Además, el creciente papel de China como centro de fabricación farmacéutica y soluciones de salud digital está ampliando la disponibilidad y asequibilidad de los tratamientos, fortaleciendo así su posición en el mercado.

Cuota de mercado de los trastornos de pánico

La industria de los trastornos de pánico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (India)

- AstraZeneca (Reino Unido)

- Abbott (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

- Lilly USA, LLC (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- GSK plc (Reino Unido)

- Pfizer Inc. (EE. UU.)

- Shionogi & Co., Ltd. (Japón)

- Sumitomo Pharma Co., Ltd. (Japón)

- Boehringer Ingelheim International GmbH (Alemania)

- H. Lundbeck A/S (Dinamarca)

- Sanofi (Francia)

- Neurocrine Biosciences, Inc. (EE. UU.)

Últimos avances en el mercado mundial de trastornos de pánico

- En septiembre de 2024, las grandes empresas de salud anunciaron que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) autorizó su terapia digital de prescripción, DaylightRx, para el tratamiento del trastorno de ansiedad generalizada (TAG). Esto marcó el primer tratamiento no farmacológico aprobado por la FDA para el TAG, ofreciendo a los pacientes una alternativa a las terapias farmacológicas tradicionales.

- En mayo de 2025, investigadores de la Universidad Noruega de Ciencia y Tecnología publicaron un estudio en BMC Psychiatry que evaluaba la eficacia a largo plazo del Tratamiento de 4 Días de Bergen (T4D) en pacientes con trastorno de pánico, con o sin agorafobia. El estudio demostró mejoras sostenidas en los síntomas del trastorno de pánico, la depresión y la ansiedad generalizada, lo que destaca el potencial del T4D como una opción de tratamiento eficaz.

- En marzo de 2025, investigadores de Dartmouth realizaron el primer ensayo clínico de Therabot, un chatbot terapéutico generativo impulsado por IA, para el tratamiento de la salud mental. El estudio reveló que Therabot produjo mejoras significativas en los síntomas de los participantes, lo que marca un avance prometedor en las intervenciones de salud mental impulsadas por IA.

- En mayo de 2025, la FDA autorizó el dispositivo de tratamiento domiciliario Freespira para adolescentes de 13 a 17 años. Este tratamiento, clínicamente validado y sin medicación, combina la intervención respiratoria guiada por capnometría con coaching conductual, ofreciendo un nuevo enfoque para el manejo de los síntomas del trastorno de pánico y el trastorno de estrés postraumático (TEPT) en adolescentes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.