Global Parking Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.84 Billion

USD

8.37 Billion

2024

2032

USD

4.84 Billion

USD

8.37 Billion

2024

2032

| 2025 –2032 | |

| USD 4.84 Billion | |

| USD 8.37 Billion | |

| % | |

|

Segmentación del mercado global de gestión de estacionamientos, por componente (software y servicio), ubicación (estacionamiento en la vía pública y fuera de ella), tipo de implementación (nube y local), sector vertical (minoristas, transporte, parques corporativos y comerciales, hotelería, BFSI, recreación, atención médica, academia, gobierno y otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de gestión de estacionamientos

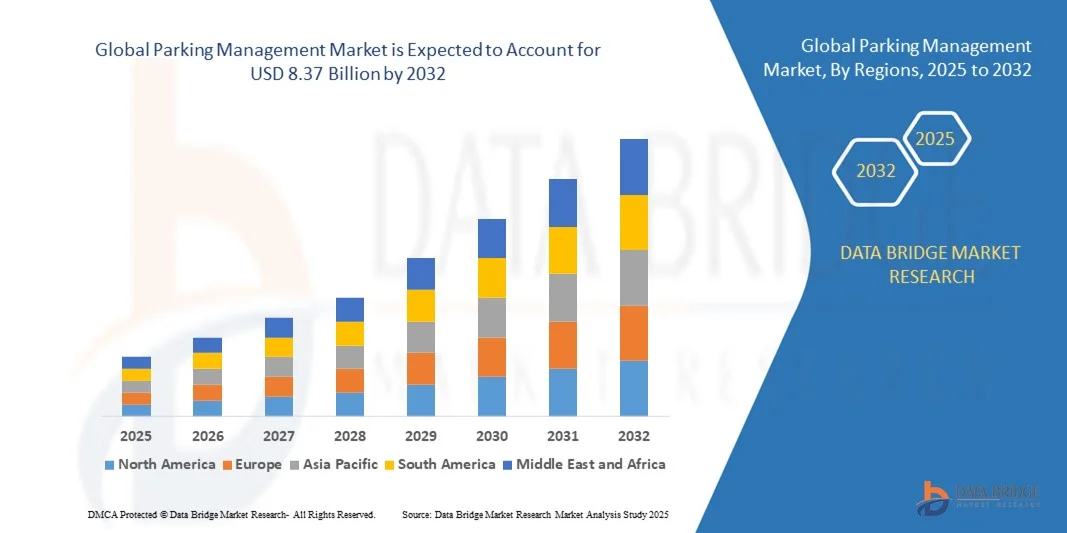

- El tamaño del mercado de gestión de estacionamiento global se valoró en USD 4.84 mil millones en 2024 y se espera que alcance los USD 8.37 mil millones para 2032 , con una CAGR del 8,7% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de la población urbana, el aumento de la propiedad de vehículos y la creciente necesidad de reducir la congestión vehicular mediante soluciones de movilidad eficientes. Las ciudades y los centros comerciales están invirtiendo en sistemas de estacionamiento inteligentes que aprovechan la automatización, los sensores del IoT y las tecnologías de pago digital para optimizar el flujo vehicular y mejorar la comodidad del usuario.

- Además, la creciente demanda de transacciones sin efectivo, seguimiento de disponibilidad en tiempo real y sistemas integrados de guía de estacionamiento está consolidando la gestión inteligente del estacionamiento como un componente vital de la infraestructura urbana moderna. Estos factores convergentes están acelerando la adopción de soluciones de estacionamiento avanzadas, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de gestión de aparcamientos

- La gestión de estacionamientos se refiere a la integración de plataformas digitales, tecnologías de automatización y sistemas inteligentes para optimizar la utilización del espacio, facilitar el procesamiento de pagos y mejorar la eficiencia general del tráfico. Las soluciones incluyen aplicaciones móviles, reconocimiento de matrículas y plataformas en la nube, que prestan servicios a operadores públicos y privados de sectores como el comercio minorista, la sanidad, el sector empresarial y el transporte.

- La creciente demanda de sistemas de gestión de estacionamiento se debe principalmente a la rápida urbanización, las iniciativas de ciudades inteligentes y la adopción de soluciones de movilidad digital. El creciente énfasis en la reducción de la congestión, la mejora de la experiencia del cliente y la integración de infraestructuras de carga para vehículos eléctricos impulsa aún más la demanda de tecnologías de gestión de estacionamiento a nivel mundial.

- América del Norte dominó el mercado de gestión de estacionamiento con una participación del 36,5% en 2024, debido a la creciente congestión urbana, la alta propiedad de vehículos y la demanda de soluciones de movilidad eficientes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de gestión de estacionamientos durante el período de pronóstico debido a la rápida urbanización, el aumento de la propiedad de vehículos y las iniciativas de ciudades inteligentes respaldadas por el gobierno en países como China, Japón e India.

- El segmento de estacionamientos fuera de la vía pública dominó el mercado con una participación del 69,2 % en 2024, gracias a su amplia adopción en centros comerciales, aeropuertos, campus corporativos y complejos comerciales. Las instalaciones fuera de la vía pública ofrecen un mayor control sobre el acceso, la tarificación y la monitorización, lo que permite a los operadores implementar sofisticados sistemas de automatización. La demanda de estacionamientos de varios niveles y garajes privados equipados con tecnologías inteligentes de pago y guiado refuerza aún más el dominio de este segmento.

Alcance del informe y segmentación del mercado de gestión de estacionamientos

|

Atributos |

Perspectivas clave del mercado de gestión de estacionamientos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de gestión de estacionamientos

Integración de IoT e IA en sistemas de gestión de aparcamientos

- La integración del Internet de las Cosas (IoT) y la inteligencia artificial (IA) está transformando los sistemas de gestión de estacionamiento al permitir la monitorización en tiempo real, el análisis predictivo y el control automatizado. Estas tecnologías optimizan el uso de las plazas de aparcamiento, reducen la congestión y mejoran la experiencia general del usuario en zonas urbanas donde la disponibilidad de plazas de aparcamiento suele ser limitada.

- Por ejemplo, Siemens ha desarrollado soluciones de aparcamiento inteligente que combinan sensores del IoT con algoritmos de IA para proporcionar actualizaciones de disponibilidad de aparcamiento en tiempo real y sistemas de guiado automatizados en ciudades europeas. Esto demuestra cómo los líderes mundiales están mejorando la eficiencia y la comodidad, a la vez que sientan las bases para las infraestructuras de las ciudades inteligentes.

- Los sensores y cámaras con IoT permiten la monitorización continua de las plazas de aparcamiento, transmitiendo datos a plataformas centralizadas que guían a los conductores directamente a las plazas disponibles. Esto reduce el tiempo de búsqueda de aparcamiento y ayuda a minimizar la congestión del tráfico causada por la utilización ineficiente del espacio.

- Las aplicaciones de IA en la gestión del estacionamiento se extienden al modelado predictivo, donde los algoritmos pronostican patrones de demanda basándose en datos históricos y en tiempo real. Esto permite a las autoridades municipales y a los operadores privados implementar estrategias de precios dinámicos y optimizar la asignación de espacio en zonas de alta demanda.

- La integración de IA e IoT también facilita la aplicación automatizada de las normas de estacionamiento al detectar infracciones como el estacionamiento ilegal o el exceso de tiempo permitido. Esto reduce la dependencia del monitoreo manual, a la vez que garantiza una aplicación más fluida y un mejor cumplimiento de las normas de estacionamiento.

- En conclusión, la creciente adopción del IoT y la IA está redefiniendo los sistemas de gestión de aparcamientos, convirtiéndolos en infraestructuras inteligentes basadas en datos. Esta tendencia refleja la creciente transición hacia la movilidad urbana inteligente, ofreciendo soluciones sostenibles para abordar los crecientes desafíos de la congestión urbana y las ineficiencias del aparcamiento.

Dinámica del mercado de gestión de estacionamientos

Conductor

Aumento de la urbanización y la propiedad de vehículos

- El rápido ritmo de urbanización, sumado al aumento de la propiedad de vehículos, está impulsando significativamente la demanda de soluciones de gestión de estacionamiento. El aumento de la densidad de población en las ciudades está generando una grave escasez de plazas de aparcamiento disponibles, lo que requiere sistemas avanzados para optimizar las operaciones de estacionamiento y mejorar la movilidad urbana.

- Por ejemplo, empresas como Amano Corporation se han asociado con las autoridades municipales de Japón para implementar sistemas integrados de gestión de estacionamiento que se adapten al creciente número de vehículos en centros urbanos densos. Esto refleja la importancia de la tecnología innovadora para abordar las limitaciones de espacio causadas por la urbanización.

- A medida que aumenta la propiedad de vehículos, aumenta la presión sobre las infraestructuras de estacionamiento tradicionales, lo que genera congestión, contaminación e ineficiencias. Los sistemas modernos de gestión de estacionamientos permiten una asignación inteligente de plazas, lo que ayuda a las ciudades a gestionar el flujo de tráfico y a promover un mejor uso del suelo.

- El auge del desarrollo urbano, que incluye centros comerciales, complejos comerciales y rascacielos residenciales, también está incrementando la necesidad de estacionamientos eficientes. La incorporación de soluciones de estacionamiento avanzadas en estas infraestructuras mejora tanto la comodidad para los usuarios como la eficiencia operativa para los administradores de las instalaciones.

- En resumen, la interacción entre el aumento de la población urbana y la propiedad de vehículos hace que los sistemas de gestión de estacionamiento sean esenciales. Su papel en la mejora de la accesibilidad, la reducción de la congestión y el apoyo a la planificación urbana subraya su creciente demanda global y su potencial de crecimiento del mercado.

Restricción/Desafío

Altos costos de implementación y mantenimiento

- El alto costo de implementar y mantener sistemas avanzados de gestión de estacionamiento sigue siendo un desafío importante para su adopción generalizada. La inversión en hardware como sensores IoT, cámaras y barreras automatizadas, junto con la integración de software, incrementa significativamente los costos iniciales para operadores y municipios.

- Por ejemplo, varias ciudades pequeñas y medianas en regiones en desarrollo han retrasado la adopción de sistemas avanzados de estacionamiento inteligente debido a limitaciones presupuestarias y elevados gastos operativos. Esto pone de manifiesto las barreras económicas que limitan una implementación más amplia a pesar de los beneficios de dichos sistemas.

- Los costos de mantenimiento aumentan aún más la carga, ya que se requieren actualizaciones periódicas del sistema, reemplazo de sensores y actualizaciones de software para mantener las soluciones en funcionamiento a largo plazo. Para los municipios con dificultades económicas, afrontar estos costos puede ser particularmente difícil a largo plazo.

- La integración con la infraestructura urbana existente también aumenta la complejidad y los costos. La modernización de instalaciones antiguas con sistemas modernos basados en IoT suele requerir modificaciones significativas, lo que disuade a algunos actores de invertir en soluciones de estacionamiento avanzadas.

- En conclusión, los elevados costes de implementación y mantenimiento suponen una limitación crítica para el mercado de la gestión de aparcamientos, especialmente en regiones con precios sensibles. Para afrontar este reto se necesitarán sistemas rentables, plataformas basadas en la nube y modelos de financiación innovadores que hagan que su adopción sea más accesible y sostenible a nivel mundial.

Alcance del mercado de gestión de estacionamientos

El mercado está segmentado en función del componente, el sitio de estacionamiento, el tipo de implementación y la vertical.

- Por componente

Según sus componentes, el mercado de gestión de aparcamientos se segmenta en software y servicios. El segmento de software dominó la mayor cuota de mercado en 2024, principalmente debido a la creciente adopción de sistemas avanzados de guía, pago y emisión de tickets de aparcamiento en las zonas urbanas. Las ciudades y los complejos comerciales implementan cada vez más software de aparcamiento inteligente para gestionar el flujo de vehículos en tiempo real, reducir la congestión y ofrecer una experiencia de usuario fluida. La capacidad de las soluciones de software para integrarse con sensores del IoT, aplicaciones móviles y plataformas de análisis mejora aún más la eficiencia, lo que las hace indispensables tanto para proyectos de ciudades inteligentes como para operadores privados.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de consultoría, instalación, mantenimiento y servicios gestionados. A medida que la infraestructura de estacionamiento se digitaliza, los operadores requieren soporte continuo para optimizar el rendimiento del sistema y garantizar el cumplimiento de los marcos regulatorios. La creciente dependencia de proveedores de servicios externos para personalizar soluciones y brindar asistencia técnica continua también impulsa la expansión de este segmento.

- Por lugar de estacionamiento

En función de la superficie de estacionamiento, el mercado se segmenta en estacionamiento fuera de la vía pública y estacionamiento en la vía pública. El segmento de estacionamiento fuera de la vía pública dominó la mayor cuota de mercado, con un 69,2%, en 2024, gracias a su amplia adopción en centros comerciales, aeropuertos, campus corporativos y complejos comerciales. Las instalaciones fuera de la vía pública ofrecen un mayor control sobre el acceso, la tarificación y la monitorización, lo que permite a los operadores implementar sofisticados sistemas de automatización. La demanda de estacionamientos de varios niveles y garajes privados equipados con tecnologías inteligentes de pago y guiado refuerza aún más el dominio de este segmento.

Se prevé que el segmento de estacionamiento en vía pública registre la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por el impulso a las soluciones de movilidad urbana y las iniciativas municipales para reducir la congestión vehicular. Con la creciente urbanización, se están implementando parquímetros inteligentes y sistemas basados en sensores para gestionar eficientemente los espacios limitados en vía pública. La integración con aplicaciones móviles para el pago digital y el seguimiento de la disponibilidad en tiempo real mejora la comodidad para los conductores, fomentando su rápida adopción en las áreas metropolitanas.

- Por tipo de implementación

Según el tipo de implementación, el mercado de gestión de estacionamientos se segmenta en nube y local. El segmento de la nube registró la mayor participación en los ingresos en 2024, principalmente gracias a su escalabilidad, accesibilidad remota y rentabilidad. Los sistemas en la nube permiten la monitorización en tiempo real, el análisis predictivo y la integración con aplicaciones de terceros, lo que los hace muy adecuados para los ecosistemas de ciudades inteligentes. La creciente preferencia por los modelos basados en suscripción y la reducción de los costes de infraestructura impulsan aún más el uso generalizado de las implementaciones en la nube entre los operadores.

Se proyecta que el segmento local registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por la creciente necesidad de mayor seguridad de datos y control personalizado de sistemas. Las grandes organizaciones, las instalaciones gubernamentales y los centros comerciales sensibles suelen preferir soluciones locales para mantener un control estricto de los datos operativos. La capacidad de adaptar los sistemas a las necesidades específicas de cada sitio y garantizar operaciones ininterrumpidas sin depender de la conectividad a internet impulsa su adopción.

- Por Vertical

Según el sector vertical, el mercado se segmenta en comercio minorista, transporte, parques corporativos y comerciales, hostelería, BFSI, ocio, salud, academia, gobierno, entre otros. El segmento de transporte dominó la mayor cuota de mercado en ingresos en 2024, impulsado por un importante despliegue en aeropuertos, estaciones de tren y centros de tránsito. Las soluciones de estacionamiento eficientes son esenciales en estas áreas para gestionar altos volúmenes de tráfico, garantizar la seguridad y mejorar la comodidad de los pasajeros. La integración de sistemas automatizados de guía, reserva y pago ha convertido a los centros de transporte en una fuente clave de ingresos.

Se proyecta que el sector sanitario experimentará el mayor crecimiento entre 2025 y 2032, debido a la creciente necesidad de un estacionamiento optimizado en hospitales, clínicas y centros médicos. Los centros sanitarios priorizan la comodidad del paciente y la eficiencia del personal, por lo que la gestión inteligente del estacionamiento es una inversión crucial. Ante el aumento de la afluencia de pacientes, los hospitales están integrando sistemas de reserva móvil, valet parking y estacionamiento prioritario para reducir las demoras y mejorar la calidad del servicio, lo que impulsa una rápida adopción en este segmento.

Análisis regional del mercado de gestión de estacionamientos

- América del Norte dominó el mercado de gestión de estacionamiento con la mayor participación en los ingresos del 36,5 % en 2024, impulsada por la creciente congestión urbana, la alta propiedad de vehículos y la demanda de soluciones de movilidad eficientes.

- Las ciudades de toda la región están adoptando cada vez más tecnologías avanzadas de estacionamiento, como la emisión automática de tickets, los pagos móviles y los sistemas de guía basados en sensores. La presencia de proveedores tecnológicos líderes, sumada a las fuertes inversiones en proyectos de ciudades inteligentes, ha fortalecido aún más la penetración en el mercado.

- Además, la preferencia de los consumidores por sistemas de pago digital sin inconvenientes y monitoreo de la disponibilidad de espacio en tiempo real respalda la expansión de soluciones de gestión de estacionamiento en instalaciones públicas y privadas.

Perspectivas del mercado de gestión de estacionamientos en EE. UU.

El mercado estadounidense de gestión de estacionamientos captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la rápida adopción de soluciones de movilidad inteligente y las iniciativas gubernamentales que promueven el desarrollo urbano sostenible. El aumento del tráfico en las ciudades metropolitanas ha generado una gran necesidad de sistemas de estacionamiento avanzados integrados con IoT y plataformas en la nube. El mercado estadounidense también se beneficia de la adopción generalizada de sistemas de pago digitales, tecnologías de reconocimiento de matrículas y análisis basados en IA, lo que permite a los operadores optimizar la utilización del estacionamiento. Además, el sólido crecimiento del comercio electrónico y los centros minoristas impulsa la demanda de soluciones de estacionamiento modernizadas.

Perspectivas del mercado de gestión de aparcamientos en Europa

Se proyecta que el mercado europeo de gestión de aparcamientos crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por marcos regulatorios estrictos, la creciente urbanización y la necesidad de reducir la congestión vehicular en ciudades densamente pobladas. La adopción de sistemas de guía y reserva de aparcamiento se está acelerando gracias a los objetivos de sostenibilidad, ya que los gobiernos fomentan una gestión del transporte respetuosa con el medio ambiente. Los consumidores europeos adoptan cada vez más las reservas móviles y los pagos sin contacto, mientras que los operadores se centran en la integración de la IA y el análisis de datos para maximizar la eficiencia. La demanda abarca complejos comerciales, campus corporativos y proyectos residenciales, con una fuerte adopción de las ciudades inteligentes.

Perspectivas del mercado de gestión de aparcamientos en el Reino Unido

Se espera que el mercado de gestión de aparcamientos del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente densidad vehicular en las zonas urbanas y la necesidad de soluciones eficientes para la circulación del tráfico. El impulso del gobierno hacia la transformación digital y la movilidad inteligente, junto con la demanda de pagos de aparcamiento convenientes, está impulsando su adopción. Además, el crecimiento del comercio electrónico y los centros comerciales, junto con las iniciativas de sostenibilidad, está fomentando la inversión en infraestructura de aparcamiento digital en todo el país.

Análisis del mercado de gestión de aparcamientos en Alemania

Se prevé que el mercado alemán de gestión de aparcamientos experimente una considerable expansión anual compuesta (TCAC) durante el período de pronóstico, impulsado por un fuerte énfasis en la innovación, la automatización y la sostenibilidad. El avanzado ecosistema automovilístico del país facilita la integración de tecnologías de aparcamiento con soluciones de movilidad conectada. La creciente demanda de sistemas de pago digitales, la optimización del espacio basada en datos y la planificación del transporte sostenible impulsan su adopción. Además, las iniciativas de ciudades inteligentes en las regiones metropolitanas impulsan la demanda de soluciones de aparcamiento inteligentes en proyectos de infraestructura tanto públicos como privados.

Perspectiva del mercado de gestión de estacionamientos en Asia-Pacífico

Se proyecta que el mercado de gestión de estacionamientos en Asia-Pacífico crecerá a su tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de la propiedad de vehículos y las iniciativas de ciudades inteligentes respaldadas por los gobiernos en países como China, Japón e India. El aumento de la renta disponible y la creciente concienciación sobre las soluciones de movilidad digital están acelerando la adopción de sistemas de estacionamiento automatizados. La región también se beneficia de la presencia de proveedores de tecnología rentables, lo que permite una mayor accesibilidad y asequibilidad de las soluciones de estacionamiento. La demanda se extiende a aeropuertos, centros comerciales, campus corporativos y complejos residenciales, lo que convierte a APAC en un mercado altamente dinámico.

Perspectivas del mercado de gestión de estacionamientos en Japón

El mercado japonés de gestión de estacionamientos está cobrando impulso debido a los desafíos de infraestructura urbana del país, la adopción de tecnología avanzada y la preferencia por la comodidad. Con el aumento de la propiedad de automóviles y la limitación del espacio urbano, Japón invierte cada vez más en soluciones de estacionamiento inteligente, como sistemas automatizados multinivel, integración de pagos móviles y monitorización basada en IoT. El envejecimiento de la población también impulsa la demanda de sistemas de estacionamiento accesibles e intuitivos en centros sanitarios y comerciales.

Análisis del mercado de gestión de estacionamientos en China

El mercado chino de gestión de estacionamientos representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por la rápida urbanización, el sólido apoyo gubernamental al desarrollo de ciudades inteligentes y la expansión de los proveedores de tecnología nacionales. El crecimiento de la clase media y el alto índice de propietarios de vehículos impulsan la demanda de sistemas de estacionamiento inteligentes tanto en viviendas como en locales comerciales. La adopción de pagos móviles, sumada a la disponibilidad de soluciones de estacionamiento de bajo costo de fabricantes locales, está acelerando aún más la penetración en el mercado.

Cuota de mercado de la gestión de aparcamientos

La industria de gestión de estacionamientos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Streetline, Inc. (EE. UU.)

- APCOA Parking AG (Alemania)

- National Car Parks Ltd. (Reino Unido)

- ParkMe, Inc. (EE. UU.)

- ACE Parking Management, Inc. (EE. UU.)

- Siemens AG (Alemania)

- 3M (EE. UU.)

- Xerox Corporation (EE. UU.)

- SP Plus Corporation (EE. UU.)

- Q-Park (Países Bajos)

- JustPark (Reino Unido)

- Estacionamiento LAZ (EE. UU.)

- Conduent, Inc. (EE. UU.)

- El Grupo Kapsch (Austria)

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- Valeo (Francia)

- Delphi Technologies (Reino Unido)

- AISIN SEIKI Co. Ltd. (Japón)

- Cubic Corporation (EE. UU.)

- Corporación Amano (Japón)

- Kapsch TrafficCom AG (Austria)

- AppyParking (Reino Unido)

- Smart Parking Ltd (Australia)

- GRUPO TKH (Países Bajos)

- Nedap NV (Países Bajos)

Últimos avances en el mercado global de gestión de estacionamientos

- En enero de 2025, EasyPark Group completó la adquisición de Flowbird Group, creando una plataforma global de gestión de aparcamientos que abarca más de 4.000 ciudades de todo el mundo. Esta consolidación refuerza significativamente la presencia de EasyPark en el mercado al combinar dos de los mayores proveedores de tecnología de movilidad, lo que permite una mayor innovación en pagos digitales, reservas de aparcamiento y servicios de movilidad basados en datos. Se espera que esta expansión global acelere la adopción de soluciones integradas de aparcamiento y establezca nuevos referentes para los ecosistemas de movilidad urbana.

- En enero de 2025, Park+, una superapp de tecnología automotriz, lanzó un sistema inteligente de gestión de estacionamiento con tecnología FASTag para Maha Kumbh 2025 en Prayagraj. Con capacidad para gestionar hasta 500.000 vehículos en más de 30 plazas de aparcamiento autorizadas por el gobierno, la iniciativa demuestra la escalabilidad de las soluciones de estacionamiento digitales para eventos a gran escala. Al permitir a los peregrinos localizar, reservar y prepagar plazas a través de la app, esta innovación promueve procesos de entrada y salida automatizados y sin efectivo, lo que pone de relieve el creciente papel de las tecnologías avanzadas de estacionamiento para abordar los enormes desafíos de movilidad en mercados emergentes como la India.

- En octubre de 2024, Metropolis recaudó USD 1.800 millones en financiación y adquirió SP Plus, expandiendo sus soluciones de gestión de estacionamiento basadas en visión y basadas en IA en Norteamérica. Este desarrollo mejora la capacidad de Metropolis para implementar tecnologías avanzadas de automatización a gran escala, integrando inteligencia artificial para la detección fluida de vehículos, la automatización de pagos y la eficiencia operativa. Se espera que la adquisición acelere la modernización de la infraestructura de estacionamiento en los centros urbanos, mejorando la eficiencia para los operadores y la comodidad para los consumidores.

- En octubre de 2024, la Comisión Electrotécnica Internacional (CEI) aprobó la OCPP como Norma Internacional IEC 63584, estableciendo la interoperabilidad formal para los cargadores de vehículos eléctricos. Este hito beneficia al mercado de la gestión de aparcamientos al permitir la integración fluida de la infraestructura de carga de vehículos eléctricos en las instalaciones. La estandarización fomenta una mayor adopción de sistemas de aparcamiento compatibles con vehículos eléctricos, animando a los operadores a implementar soluciones interoperables y preparadas para el futuro que se alineen con la transición global hacia la movilidad sostenible.

- En marzo de 2024, Orbility lanzó su servicio de suscripción SPARK, dirigido a estacionamientos más pequeños, como hoteles, complejos de oficinas, locales comerciales y propiedades residenciales. Al ofrecer un modelo de suscripción con costos mensuales predecibles, SPARK reduce las barreras financieras para las empresas que antes no podían permitirse soluciones de estacionamiento avanzadas. Con funciones como reconocimiento de matrículas, pagos seguros sin efectivo y monitoreo remoto, el modelo democratiza el acceso a tecnologías de estacionamiento inteligente, expandiendo así el mercado objetivo e impulsando su adopción entre operadores pequeños y medianos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.