Global Patient Access Solutions Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.48 Billion

USD

4.75 Billion

2025

2033

USD

2.48 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 2.48 Billion | |

| USD 4.75 Billion | |

| % | |

|

Segmentación del mercado global de soluciones de acceso para pacientes, por servicios (soporte y mantenimiento, implementación y capacitación y formación), software (software de verificación de elegibilidad, software de gestión de necesidades médicas, software de precertificación y autorización, software de gestión de denegación y apelación de reclamaciones, software de estimación de pagos, software de procesamiento de pagos de reclamaciones médicas, otros), modo de entrega (soluciones web y en la nube, soluciones locales), usuario final (proveedores de atención médica, empresas de subcontratación de tecnología de la información sanitaria, otros): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de soluciones de acceso para pacientes

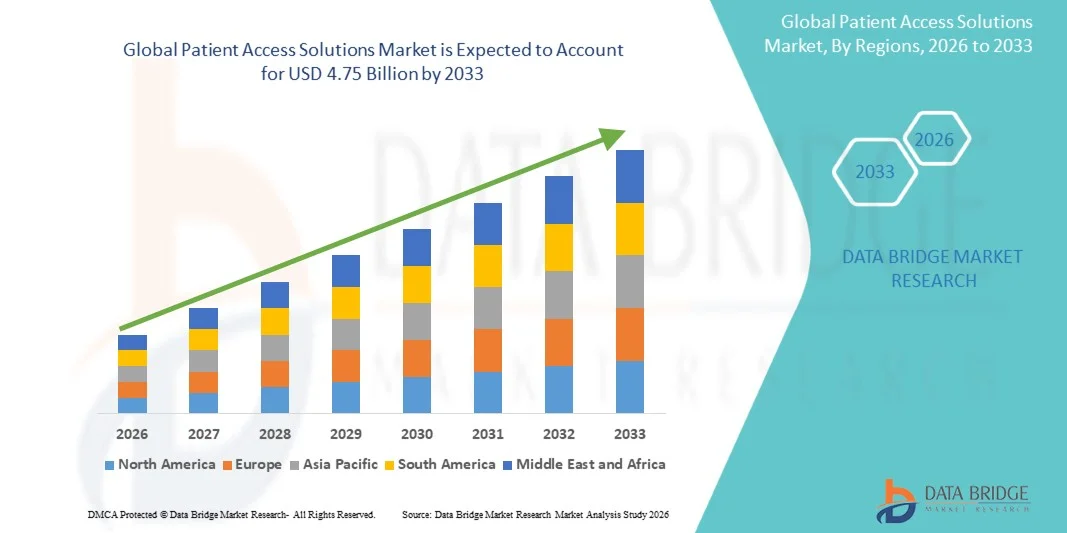

- El tamaño del mercado global de soluciones de acceso para pacientes se valoró en 2480 millones de dólares en 2025 y se espera que alcance los 4750 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 8,47 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de infraestructura digital para el cuidado de la salud y a la rápida integración de tecnologías avanzadas en los sistemas de gestión de pacientes, lo que se traduce en una mayor eficiencia tanto para los proveedores de atención médica como para las operaciones administrativas. El creciente énfasis en la optimización de los procesos de admisión de pacientes, programación de citas y facturación está impulsando la transformación digital de los centros de atención médica.

- Además, la creciente demanda de soluciones integradas, fáciles de usar y sin interrupciones por parte de los proveedores de atención médica y los pacientes está posicionando las soluciones de acceso para pacientes como un componente crítico de la prestación de atención médica moderna. Estas soluciones ayudan a reducir la carga administrativa, mejoran la experiencia del paciente y garantizan una mejor coordinación de la atención. Estos factores convergentes están acelerando la adopción de soluciones de acceso para pacientes, impulsando así significativamente el crecimiento del mercado de soluciones de acceso para pacientes.

Análisis del mercado de soluciones de acceso para pacientes

- Las soluciones de acceso de pacientes, que ofrecen plataformas digitales para gestionar la admisión, la programación de citas, el registro, la verificación del seguro y la facturación, son componentes cada vez más vitales de los sistemas de salud modernos, tanto en hospitales como en centros ambulatorios, debido a su capacidad para mejorar la eficiencia operativa, reducir la carga administrativa y mejorar la experiencia general del paciente.

- La creciente demanda de soluciones de acceso para pacientes se debe principalmente a la adopción generalizada de sistemas de TI para el sector salud, la creciente necesidad de optimizar los flujos de trabajo administrativos, el aumento del volumen de pacientes y la creciente preferencia por servicios de salud convenientes, transparentes y con soporte digital.

- América del Norte dominó el mercado de soluciones de acceso para pacientes con la mayor cuota de ingresos, un 40,51 % en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de tecnologías de salud digital y una fuerte presencia de actores clave de la industria. Estados Unidos experimentó un crecimiento sustancial en la implementación de soluciones de acceso para pacientes, particularmente en grandes redes hospitalarias y sistemas de atención médica integrados, impulsado por continuas innovaciones en automatización, IA y plataformas basadas en la nube.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de soluciones de acceso de pacientes durante el período de pronóstico, debido al aumento de las inversiones en atención médica, la rápida urbanización, la expansión de la infraestructura sanitaria y la creciente concienciación sobre las soluciones de salud digital, junto con la creciente demanda de sistemas eficientes de gestión de pacientes.

- El segmento de soluciones web y basadas en la nube representó la mayor cuota de mercado en ingresos, con un 64,3% en 2025, impulsado por su escalabilidad, flexibilidad y rentabilidad.

Alcance del informe y segmentación del mercado de soluciones de acceso para pacientes

|

Atributos |

Información clave del mercado de soluciones de acceso para pacientes |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Epic Systems Corporation (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de soluciones de acceso para pacientes

“ Transformación digital e interoperabilidad para mejorar las soluciones de acceso de los pacientes ”

- Una tendencia significativa y en constante aceleración en el mercado global de soluciones de acceso de pacientes es la creciente transformación digital de los sistemas de atención médica y el énfasis cada vez mayor en la interoperabilidad entre plataformas. Este cambio está mejorando la eficiencia, la precisión y la accesibilidad de los procesos de acceso de pacientes en todos los proveedores de atención médica.

- Por ejemplo, las plataformas avanzadas de acceso de pacientes ahora se integran a la perfección con los registros médicos electrónicos (RME), los sistemas de gestión del ciclo de ingresos y las herramientas de programación, lo que permite optimizar los flujos de trabajo y reducir la carga administrativa. Las soluciones que ofrecen los principales proveedores permiten la verificación de la elegibilidad en tiempo real, la programación automatizada de citas y una mejor gestión de los datos de los pacientes.

- La incorporación de la automatización inteligente permite funciones como la programación predictiva, la verificación automatizada del seguro y la comunicación personalizada con el paciente. Estas capacidades ayudan a los proveedores de atención médica a optimizar la eficiencia operativa, minimizando al mismo tiempo los errores y las demoras en la incorporación de pacientes y la prestación de servicios.

- Además, la integración de soluciones de acceso de pacientes con ecosistemas de salud digital facilita la gestión centralizada de las interacciones con los pacientes, la facturación y la documentación a través de plataformas unificadas. Esto garantiza una experiencia del paciente más fluida y coordinada en múltiples puntos de contacto dentro del sistema de atención médica.

- Esta tendencia hacia sistemas de acceso más conectados, eficientes y centrados en el paciente está transformando las expectativas en la prestación de servicios sanitarios. En consecuencia, las empresas se están centrando en desarrollar plataformas avanzadas que ofrezcan una integración perfecta, acceso a datos en tiempo real y experiencias de usuario mejoradas tanto para pacientes como para proveedores.

- La demanda de soluciones integrales e interoperables para el acceso de los pacientes está creciendo rápidamente en hospitales, clínicas y centros de atención ambulatoria, a medida que las organizaciones sanitarias priorizan cada vez más la eficiencia, la precisión y la satisfacción del paciente.

Dinámica del mercado de soluciones de acceso para pacientes

Conductor

“Una necesidad creciente debido al aumento de la demanda de atención médica y a la necesidad de mayor eficiencia administrativa”.

- La creciente demanda de servicios sanitarios, junto con la necesidad de optimizar los procesos administrativos, es un factor clave para el crecimiento del mercado de soluciones de acceso de pacientes, ya que los sistemas sanitarios a nivel mundial se enfrentan a un volumen cada vez mayor de pacientes y a una mayor complejidad operativa.

- Por ejemplo, en 2024, varias grandes redes hospitalarias de EE. UU. y Europa implementaron plataformas integradas de acceso de pacientes para automatizar los procesos de verificación de elegibilidad y autorización previa, reduciendo significativamente los tiempos de espera de los pacientes y los cuellos de botella administrativos, al tiempo que mejoraron el rendimiento del ciclo de ingresos.

- A medida que aumenta el flujo de pacientes, los proveedores de atención médica están bajo una presión constante para mejorar la eficiencia operativa, reducir las demoras en la prestación de atención y aumentar la satisfacción general del paciente, acelerando así la adopción de soluciones de acceso avanzadas.

- Estas soluciones dan soporte a funciones críticas como el registro automatizado de pacientes, la verificación de seguros, la programación de citas en tiempo real y la transparencia en la facturación, lo que ayuda a minimizar los errores manuales y a optimizar la productividad del personal.

- Además, el cambio actual hacia modelos de atención basados en el valor está alentando a las organizaciones de atención médica a adoptar sistemas que mejoren la coordinación de la atención, la participación del paciente y los resultados financieros.

- La creciente penetración de las tecnologías de salud digital, incluidas la telemedicina y las aplicaciones de salud móvil, está reforzando aún más la necesidad de una infraestructura sólida de acceso para los pacientes que pueda brindar experiencias de atención virtual y presencial sin interrupciones.

- Además, los proveedores de atención médica se centran cada vez más en reducir las denegaciones de reclamaciones y mejorar las tasas de reembolso, lo que impulsa la demanda de soluciones de acceso front-end precisas y eficientes.

- El creciente énfasis en mejorar la experiencia del paciente a través de una prestación de servicios más rápida, una comunicación transparente y procedimientos administrativos simplificados está contribuyendo aún más a la expansión del mercado.

Restricción/Desafío

“ Preocupaciones sobre la seguridad de los datos y los altos costos de implementación ”

- Las preocupaciones relacionadas con la seguridad de los datos y la privacidad del paciente siguen suponiendo un desafío importante para la adopción generalizada de soluciones de acceso de pacientes, ya que estos sistemas manejan grandes volúmenes de información confidencial de salud y financiera.

- Por ejemplo, en los últimos años, varias organizaciones sanitarias a nivel mundial han informado de filtraciones de datos dirigidas a los sistemas de gestión y acceso de pacientes, lo que ha provocado un mayor escrutinio de los marcos de ciberseguridad y reticencia entre los proveedores más pequeños a adoptar soluciones totalmente digitales.

- La necesidad de cumplir con estrictos requisitos regulatorios y leyes de protección de datos aumenta la complejidad de la implementación y requiere una inversión continua en actualizaciones y monitoreo del sistema.

- Además, los elevados costes iniciales asociados a la implementación de soluciones avanzadas de acceso para pacientes —que incluyen la adquisición de software, la integración del sistema, las actualizaciones de infraestructura y la formación del personal— pueden resultar prohibitivos para los centros sanitarios pequeños y medianos.

- Los costes de mantenimiento continuos, las cuotas de suscripción y la necesidad de actualizaciones periódicas del software aumentan aún más la carga financiera, especialmente para las organizaciones que operan con presupuestos ajustados.

- La resistencia a la transición de los flujos de trabajo administrativos tradicionales y manuales a los sistemas digitales también puede ralentizar la adopción, especialmente en regiones con una preparación tecnológica limitada.

- Además, los problemas de interoperabilidad entre los sistemas heredados y las plataformas modernas de acceso de pacientes pueden generar problemas de integración, lo que conlleva ineficiencias y retrasos en los plazos de implementación.

- La limitada experiencia técnica del personal sanitario y la necesidad de formación continua para utilizar eficazmente estos sistemas pueden dificultar aún más su adopción sin problemas.

- Abordar estos desafíos mediante medidas de ciberseguridad mejoradas, modelos de implementación rentables, una mayor interoperabilidad y programas de capacitación integrales será fundamental para garantizar un crecimiento sostenido en el mercado de soluciones de acceso para pacientes.

Alcance del mercado de soluciones de acceso para pacientes

El mercado está segmentado en función de los servicios, el software, el modo de entrega y el usuario final.

• Por servicios

En función de los servicios, el mercado de Soluciones de Acceso al Paciente se segmenta en soporte y mantenimiento, implementación y formación y capacitación. El segmento de soporte y mantenimiento dominó la mayor cuota de mercado, con un 46,8 % de los ingresos en 2025, impulsado por la necesidad constante de monitorización del sistema, resolución de problemas, actualizaciones y optimización del rendimiento en las infraestructuras de TI sanitarias. Los proveedores de atención médica dependen cada vez más del funcionamiento ininterrumpido de las plataformas de acceso al paciente para garantizar flujos de trabajo administrativos fluidos, como el registro de pacientes, la verificación del seguro y los procesos de facturación. La creciente integración de tecnologías avanzadas como la IA y la automatización ha aumentado aún más la complejidad de los sistemas, impulsando así la demanda de servicios de mantenimiento continuos. Además, los requisitos de cumplimiento normativo en el sector sanitario exigen actualizaciones frecuentes y parches de seguridad, lo que contribuye al crecimiento del segmento. La expansión de las soluciones basadas en la nube también requiere soporte y monitorización continuos del backend. Los hospitales y las clínicas están invirtiendo fuertemente en contratos de servicio a largo plazo para evitar tiempos de inactividad del sistema. Asimismo, el creciente volumen de pacientes ejerce presión sobre los sistemas sanitarios, lo que hace que los servicios de mantenimiento fiables sean fundamentales. El segmento también se beneficia de la necesidad de servicios de ciberseguridad y protección de datos. En general, la fiabilidad y la continuidad que ofrecen los servicios de soporte y mantenimiento lo convierten en el segmento líder del mercado.

Se prevé que el segmento de formación y educación experimente el mayor crecimiento anual compuesto (CAGR) del 22,4 % entre 2026 y 2033, impulsado por la creciente necesidad de profesionales cualificados capaces de utilizar eficazmente las soluciones avanzadas de acceso al paciente. A medida que los sistemas sanitarios se digitalizan, una formación adecuada es esencial para garantizar el uso eficiente de las plataformas de software y minimizar los errores operativos. Los programas de formación ayudan al personal a adaptarse a las nuevas tecnologías, mejorar la eficiencia del flujo de trabajo y optimizar la experiencia del paciente. La creciente adopción de soluciones basadas en IA y análisis de datos también está generando demanda de módulos de formación especializados. Además, las frecuentes actualizaciones de software y la evolución de las normas de cumplimiento exigen formación continua para el personal sanitario. Las organizaciones invierten cada vez más en programas de formación estructurados para maximizar el retorno de la inversión en soluciones digitales. El auge de las plataformas de aprendizaje remoto y electrónico impulsa aún más el crecimiento del segmento. Los servicios de formación también desempeñan un papel fundamental en la reducción de errores en las reclamaciones y la mejora de la gestión del ciclo de ingresos. Asimismo, la creciente concienciación sobre la importancia de la competencia del personal está impulsando la demanda. En general, este segmento está ganando terreno a medida que los proveedores de atención médica se centran en mejorar la eficiencia operativa y la calidad del servicio.

• Por software

En función del software, el mercado de Soluciones de Acceso al Paciente se segmenta en software de verificación de elegibilidad, software de gestión de necesidad médica, software de precertificación y autorización, software de gestión de denegación y apelación de reclamaciones, software de estimación de pagos, software de procesamiento de pagos de reclamaciones médicas y otros. El segmento de software de verificación de elegibilidad representó la mayor cuota de mercado en ingresos, con un 28,6 % en 2025, debido a su papel fundamental en la verificación de la cobertura del seguro del paciente y la minimización de las denegaciones de reclamaciones. Este software permite a los proveedores de atención médica validar los detalles del seguro en tiempo real, reduciendo así los errores administrativos y mejorando la eficiencia operativa. El aumento del flujo de pacientes y la creciente complejidad de las pólizas de seguro son factores clave que impulsan su adopción. Además, la necesidad de mejorar la gestión del ciclo de ingresos y reducir las pérdidas financieras está impulsando la demanda de herramientas de verificación de elegibilidad. La integración con los sistemas de registros médicos electrónicos (EHR) mejora aún más su utilidad. Las organizaciones de atención médica están priorizando la optimización de los procesos iniciales, lo que contribuye al crecimiento del segmento. Asimismo, la automatización de las comprobaciones de elegibilidad reduce la carga de trabajo manual y mejora la precisión. El creciente enfoque en la satisfacción del paciente también respalda su adopción. En general, este segmento sigue siendo dominante debido a su impacto directo en el rendimiento operativo y financiero.

Se prevé que el segmento de software para la gestión de denegaciones y apelaciones de reclamaciones experimente el mayor crecimiento anual compuesto (CAGR) del 24,1 % entre 2026 y 2033, impulsado por la creciente frecuencia de denegaciones y la necesidad cada vez mayor de mecanismos de resolución eficientes. Los proveedores de atención médica se enfrentan a importantes pérdidas de ingresos debido a las reclamaciones denegadas, lo que impulsa la adopción de soluciones de software avanzadas para gestionar y apelar estos casos de manera efectiva. Estas soluciones ayudan a identificar patrones de denegación, automatizar flujos de trabajo y mejorar las tasas de aprobación de reclamaciones. Además, las presiones financieras sobre las organizaciones de atención médica están impulsando las inversiones en herramientas de optimización de ingresos. La integración con IA y análisis de datos está mejorando aún más la eficiencia de los sistemas de gestión de denegaciones. La creciente complejidad de las políticas de reembolso también contribuye al crecimiento del segmento. Asimismo, estas herramientas ayudan a reducir la carga administrativa y a mejorar el flujo de caja. Una mayor concienciación sobre la gestión del ciclo de ingresos es otro factor clave. La demanda de automatización y reducción de errores está acelerando aún más la adopción. En general, se espera que este segmento crezca rápidamente a medida que los proveedores de atención médica buscan minimizar las pérdidas financieras y mejorar la eficiencia operativa.

• Por modo de entrega

En función del modo de entrega, el mercado de soluciones de acceso de pacientes se segmenta en soluciones web y en la nube, y soluciones locales. El segmento de soluciones web y en la nube representó la mayor cuota de mercado, con un 64,3 % en 2025, impulsado por su escalabilidad, flexibilidad y rentabilidad. Las plataformas en la nube permiten a los proveedores de atención médica acceder a los datos de los pacientes de forma remota, lo que facilita una mejor coordinación y una toma de decisiones más rápida. La menor necesidad de infraestructura física y mantenimiento de TI reduce significativamente los costes operativos. Además, las soluciones en la nube ofrecen actualizaciones automáticas, mayor seguridad de los datos e integración perfecta con otros sistemas sanitarios. La creciente adopción de la telemedicina y los servicios de salud digital está impulsando aún más la demanda. Las organizaciones sanitarias también están aprovechando las plataformas en la nube para el análisis de datos y la obtención de información en tiempo real. Asimismo, la capacidad de gestionar grandes volúmenes de datos de forma eficiente respalda el crecimiento del segmento. El cambio hacia modelos de atención basados en el valor también contribuye a su adopción. En definitiva, las ventajas de accesibilidad y eficiencia convierten a las soluciones en la nube en el segmento dominante.

Se prevé que el segmento de soluciones locales experimente una tasa de crecimiento anual compuesta (TCAC) del 18,2 % entre 2026 y 2033, impulsada por la necesidad de un mayor control sobre la seguridad de los datos y la personalización del sistema. Las grandes organizaciones sanitarias suelen preferir las soluciones locales para cumplir con los estrictos requisitos normativos y garantizar la privacidad de los datos. Estos sistemas proporcionan un mayor control sobre la información confidencial de los pacientes y permiten configuraciones a medida. A pesar de los mayores costes iniciales, ofrecen fiabilidad y seguridad a largo plazo. Además, las organizaciones con una infraestructura de TI consolidada siguen confiando en la implementación local. El segmento también se beneficia de la demanda en regiones con una adopción limitada de la nube. Los modelos de implementación híbrida impulsan aún más el crecimiento. Asimismo, las soluciones locales reducen la dependencia de la conectividad a internet. La creciente preocupación por la ciberseguridad también impulsa la demanda. En definitiva, aunque la nube domina el mercado, las soluciones locales siguen siendo relevantes para casos de uso específicos que requieren alta seguridad y control.

• Por el usuario final

En función del usuario final, el mercado de soluciones de acceso de pacientes se segmenta en proveedores de atención médica, empresas de subcontratación de tecnología de la información para el sector salud y otros. El segmento de proveedores de atención médica dominó la mayor cuota de mercado, con un 57,9 % de los ingresos en 2025, impulsado por la creciente necesidad de optimizar procesos administrativos como el registro de pacientes, la programación de citas y la facturación. Los hospitales y clínicas están adoptando rápidamente soluciones de acceso de pacientes para mejorar la eficiencia operativa y la experiencia del paciente. La creciente carga de tareas administrativas y la necesidad de una gestión precisa de los datos son factores clave que impulsan el crecimiento del segmento. Además, el aumento del volumen de pacientes y la demanda de mejores servicios de atención médica están impulsando la adopción. La integración con los registros médicos electrónicos y otros sistemas de atención médica mejora aún más la eficiencia. Los proveedores de atención médica también se centran en reducir las denegaciones de reclamaciones y mejorar la gestión del ciclo de ingresos. Asimismo, las iniciativas de transformación digital en el sector salud están acelerando la adopción. La necesidad de acceso a datos y análisis en tiempo real es otro factor que contribuye a ello. En general, los proveedores de atención médica siguen siendo los principales usuarios de estas soluciones.

Se prevé que el segmento de empresas de externalización de TI para el sector sanitario experimente el mayor crecimiento anual compuesto (CAGR) del 23,5 % entre 2026 y 2033, impulsado por la creciente tendencia a externalizar operaciones no esenciales a proveedores de servicios especializados. Estas empresas ofrecen soluciones rentables y escalables, lo que permite a las organizaciones sanitarias centrarse en las funciones clínicas principales. La creciente demanda de gestión del ciclo de ingresos y soporte administrativo impulsa el crecimiento del segmento. Además, la externalización ayuda a reducir los costes operativos y a mejorar la eficiencia. La adopción de tecnologías avanzadas como la IA y la automatización mejora aún más la oferta de servicios. Asimismo, los proveedores de externalización aportan experiencia y procesos estandarizados, lo que mejora la calidad del servicio. La expansión de la infraestructura sanitaria global también contribuye a la demanda. Las organizaciones buscan cada vez más soluciones flexibles y eficientes, que son las que ofrecen las empresas de externalización. Además, la necesidad de cumplimiento normativo y gestión de riesgos impulsa la adopción. En general, se prevé que este segmento crezca rápidamente a medida que los sistemas sanitarios sigan evolucionando y digitalizándose.

Análisis regional del mercado de soluciones de acceso para pacientes

- América del Norte dominó el mercado de soluciones de acceso de pacientes con la mayor cuota de ingresos, un 40,51 % en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de tecnologías de salud digital y una fuerte presencia de actores clave del sector. La región se beneficia de la implementación generalizada de sistemas integrados de TI para el sector sanitario, lo que permite un registro de pacientes eficiente, la verificación de la elegibilidad y la gestión del ciclo de ingresos en hospitales y redes sanitarias.

- Los proveedores de atención médica en la región dan gran importancia a la eficiencia operativa, la experiencia del paciente y la precisión en los procesos administrativos, lo que lleva a una mayor adopción de plataformas automatizadas de acceso de pacientes que se integran perfectamente con los registros médicos electrónicos y los sistemas de facturación.

- Esta adopción generalizada se ve respaldada además por el elevado gasto en atención médica, los marcos de reembolso favorables y los continuos avances tecnológicos, lo que establece las soluciones de acceso de los pacientes como herramientas esenciales tanto para los grandes sistemas de atención médica como para los centros ambulatorios.

Análisis del mercado de soluciones de acceso para pacientes en EE. UU.

El mercado estadounidense de soluciones de acceso para pacientes acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por el rápido despliegue de tecnologías de salud digital en grandes redes hospitalarias y sistemas de atención integrados. Los proveedores de atención médica invierten cada vez más en automatización, herramientas con inteligencia artificial y plataformas en la nube para optimizar los procesos de admisión, programación de citas y verificación de seguros de pacientes. El creciente interés en reducir la carga administrativa, minimizar las denegaciones de reclamaciones y mejorar la participación del paciente impulsa significativamente el crecimiento del mercado. Además, el sólido respaldo regulatorio, la innovación constante y la presencia de importantes actores del sector contribuyen aún más a la expansión de las soluciones de acceso para pacientes en todo el país.

Análisis del mercado europeo de soluciones de acceso para pacientes

Se prevé que el mercado europeo de soluciones de acceso para pacientes experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por el creciente énfasis en la digitalización de la atención médica y la necesidad de sistemas eficientes de gestión de pacientes. Los gobiernos y las organizaciones de salud de toda la región están invirtiendo en la modernización de la infraestructura de TI para mejorar el acceso de los pacientes y optimizar los flujos de trabajo administrativos. La creciente demanda de una gestión precisa de los datos de los pacientes, junto con los requisitos regulatorios de transparencia e interoperabilidad de datos, está acelerando aún más la adopción. El mercado está experimentando un crecimiento significativo en los sistemas de salud pública, los hospitales privados y los centros de atención ambulatoria.

Análisis del mercado de soluciones de acceso para pacientes en el Reino Unido

Se prevé que el mercado de soluciones de acceso para pacientes en el Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por los esfuerzos continuos para digitalizar los servicios de salud y mejorar el acceso de los pacientes dentro del Servicio Nacional de Salud (NHS). El aumento del volumen de pacientes y la necesidad de reducir los tiempos de espera están incentivando a los proveedores de atención médica a adoptar soluciones de acceso avanzadas. Además, el enfoque en mejorar la experiencia del paciente, optimizar la coordinación de la atención y la eficiencia administrativa está impulsando el crecimiento del mercado. La integración de herramientas digitales para la programación de citas, el registro de pacientes y la comunicación se está generalizando cada vez más en todo el país.

Análisis del mercado alemán de soluciones de acceso para pacientes

Se prevé que el mercado alemán de soluciones de acceso para pacientes experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por las sólidas iniciativas gubernamentales que promueven la digitalización de la atención médica y la adopción de soluciones de TI avanzadas. La consolidada infraestructura sanitaria alemana y su énfasis en la seguridad y la eficiencia de los datos impulsan la demanda de sistemas de acceso para pacientes fiables. Los proveedores de atención médica están implementando cada vez más plataformas digitales para optimizar los flujos de trabajo administrativos, mejorar la precisión de los datos de los pacientes y optimizar la prestación general de servicios. El creciente interés en la interoperabilidad y el intercambio seguro de datos también contribuye a la expansión del mercado.

Análisis del mercado de soluciones de acceso para pacientes en Asia-Pacífico

Se prevé que el mercado de soluciones de acceso para pacientes en Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico de 2026 a 2033, impulsado por el aumento de las inversiones en atención médica, la rápida urbanización, la expansión de la infraestructura sanitaria y la creciente concienciación sobre las soluciones digitales en el sector salud. Los gobiernos de países como China, Japón e India promueven activamente la adopción de sistemas de TI para la atención médica con el fin de mejorar la accesibilidad y la eficiencia. La creciente demanda de procesos optimizados de gestión de pacientes, junto con la creciente carga de trabajo de los centros sanitarios, está impulsando significativamente la adopción de soluciones de acceso para pacientes en toda la región.

Análisis del mercado japonés de soluciones de acceso para pacientes

El mercado japonés de soluciones de acceso para pacientes está cobrando impulso gracias al avanzado sistema sanitario del país, el envejecimiento de su población y su fuerte apuesta por la innovación tecnológica. La creciente necesidad de gestionar de forma eficiente a una población anciana en aumento impulsa la adopción de sistemas digitales de acceso para pacientes en hospitales y clínicas. Los proveedores de atención médica están aprovechando estas soluciones para optimizar la programación de citas, reducir la carga administrativa y mejorar la experiencia del paciente. Además, el énfasis de Japón en la precisión, la eficiencia y la alta calidad de los servicios sanitarios favorece el continuo crecimiento del mercado.

Análisis del mercado chino de soluciones de acceso para pacientes

El mercado chino de soluciones de acceso para pacientes representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido al rápido desarrollo de la infraestructura sanitaria, la gran población de pacientes y las crecientes iniciativas gubernamentales para la digitalización de la atención médica. La expansión de hospitales y centros sanitarios, junto con la creciente adopción de plataformas de salud digital, impulsa la demanda de sistemas eficientes de acceso para pacientes. Además, el creciente interés en mejorar la accesibilidad a la atención médica, reducir los tiempos de espera de los pacientes y optimizar la eficiencia operativa impulsa el mercado. La presencia de proveedores tecnológicos nacionales y el aumento de las inversiones en TI para el sector sanitario fortalecen aún más el crecimiento del mercado en China.

Cuota de mercado de soluciones de acceso para pacientes

La industria de soluciones de acceso para pacientes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Epic Systems Corporation (EE. UU.)

• McKesson Corporation (EE. UU.)

• Optum Inc. (EE. UU.)

• Conifer Health Solutions (EE. UU.)

• R1 RCM Inc. (EE. UU.) •

Experian Health (Reino Unido)

• Change Healthcare (EE. UU.)

• Allscripts Healthcare Solutions (EE. UU.) •

NextGen Healthcare (EE. UU.

) • Athenahealth (

EE. UU.) • eClinicalWorks (EE. UU.) •

Waystar (EE. UU.)

• GE HealthCare (EE. UU.)

• Siemens Healthineers (Alemania)

• Oracle Health (EE. UU.)

• Infor (EE. UU.)

• Cognizant (EE.

UU.) • Wipro (India)

• Tata Consultancy Services (India)

Últimos avances en el mercado global de soluciones de acceso para pacientes.

- En enero de 2023, Annexus Health, una empresa de tecnología sanitaria con sede en EE. UU., anunció la expansión y el éxito demostrado de su cartera de soluciones de acceso para pacientes, que incluye AssistPoint®, AP Connect y Adparo. Estas plataformas están diseñadas para agilizar el acceso de los pacientes a programas de asistencia financiera, integrar los servicios de apoyo a las ciencias de la vida en los flujos de trabajo de los proveedores y reducir la carga administrativa a lo largo del proceso de acceso del paciente. Este desarrollo pone de relieve el creciente interés en mejorar la asequibilidad, la eficiencia y la atención centrada en el paciente mediante soluciones digitales integradas.

- En mayo de 2023, el informe sobre el mercado global de soluciones de acceso para pacientes, publicado por Yahoo Finance, destacó una expansión significativa en los mercados de Estados Unidos y China, impulsada por la creciente adopción de infraestructura digital para el sector salud y soluciones de gestión del ciclo de ingresos. El informe hizo hincapié en la creciente demanda de automatización en los procesos de verificación de elegibilidad, autorización previa y participación del paciente, lo que refleja un cambio más amplio en la industria hacia la transformación digital y la eficiencia operativa en los sistemas de atención médica.

- En enero de 2024, Medicare (EE. UU.) amplió su cobertura para incluir servicios de defensa del paciente, lo que impulsó significativamente a las empresas que ofrecen soluciones de acceso y orientación para pacientes, como Solace. Este cambio de política permitió un mayor reembolso de los seguros para los servicios que ayudan a los pacientes a gestionar citas, trámites y la coordinación de la atención. Este avance representa un paso importante hacia la institucionalización de los servicios de acceso del paciente dentro de los marcos de reembolso de la atención médica convencionales y la ampliación del acceso a los servicios de apoyo.

- En abril de 2025, Solace, una startup de orientación sanitaria, recaudó 60 millones de dólares en una ronda de financiación Serie B, tras la ampliación de la cobertura de Medicare para los servicios de defensa del paciente. Esta ronda de financiación tiene como objetivo expandir su plataforma, que conecta a los pacientes con profesionales sanitarios que les ayudan a desenvolverse en sistemas sanitarios complejos, incluyendo la programación de citas y los procesos administrativos. Esto refleja la creciente confianza de los inversores en las soluciones de acceso y orientación al paciente como un componente fundamental de la prestación de servicios sanitarios modernos.

- En septiembre de 2025, el sector global de tecnología sanitaria, incluidos los proveedores de soluciones de acceso para pacientes, experimentó un aumento significativo en la actividad de fusiones y adquisiciones, registrándose más de 100 operaciones en el primer semestre del año. Las empresas se están consolidando cada vez más para mejorar sus capacidades en inteligencia artificial, análisis de datos y plataformas integradas de acceso para pacientes. Esta tendencia indica una sólida madurez del mercado y un cambio hacia soluciones integrales de acceso a la atención médica y gestión del ciclo de ingresos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.