Global Patient Management Software And Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

30.60 Billion

USD

59.20 Billion

2025

2033

USD

30.60 Billion

USD

59.20 Billion

2025

2033

| 2026 –2033 | |

| USD 30.60 Billion | |

| USD 59.20 Billion | |

| % | |

|

Global Patient Management Software and Services Market Segmentation, By Component (Hardware, Software, and Services), Delivery Mode (On–Premise Solutions, Cloud-Based Solutions, and Web based), Size (Large Enterprises, and Small and Medium-sized Enterprises), End User (Providers, Payers, Individual Users, and Others), Application (Health Management, Home Health Management, Social and Behavioural Management,

Software de gestión de pacientes y mercado de serviciosSinopsis

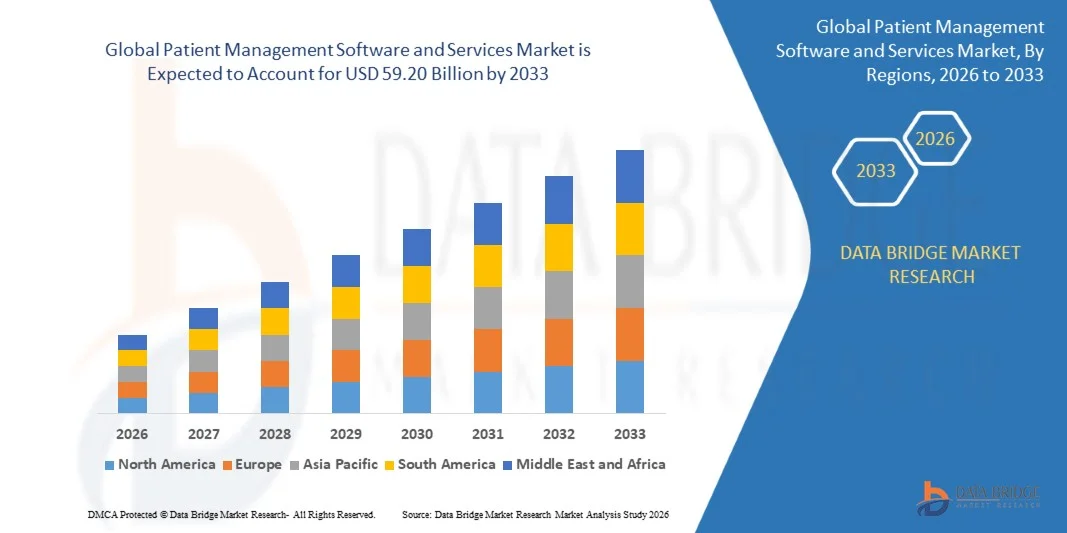

El mercado de software y servicios de gestión de pacientes fue valorado enUSD 30.60 billion in 2025y se prevé que alcanceUSD 59.20 billion by 2033, creciendo en unCAGR of 8.60% from 2026 to 2033El mercado está experimentando un fuerte crecimiento impulsado por el aumento de la digitalización de los sistemas sanitarios, la creciente demanda de una gestión eficiente de los datos de los pacientes y la creciente adopción de soluciones de TI sanitaria basadas en la nube en hospitales, clínicas y centros de atención ambulatoria.

La creciente necesidad de mejorar la eficiencia operativa de la salud, reducir la carga administrativa y mejorar el compromiso de los pacientes es alentar a los proveedores de atención médica a adoptar plataformas avanzadas de gestión de pacientes. La integración de registros electrónicos de salud, la programación de citas, los sistemas de facturación y los servicios de telesalud en plataformas digitales unificadas está transformando la prestación de atención médica, mejorando la coordinación de la atención y permitiendo la toma de decisiones clínicas basadas en datos en los ecosistemas globales de salud.

Principales tendencias del mercado "

- América del Norte dominó el mercado de software y servicios de gestión de pacientes con la mayor cuota de ingresos de aproximadamente 42,6% en 2025, apoyado por una fuerte infraestructura de TI sanitaria, la adopción generalizada de registros electrónicos de salud, y la creciente demanda de soluciones integradas de salud digital.

- Se espera que el mercado de software y servicios de gestión de pacientes de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la digitalización rápida de la salud, el aumento de la población y el aumento de las inversiones en infraestructura sanitaria en países como China, India y Japón.

- El segmento de Software mantuvo la mayor cuota de ingresos del mercado de aproximadamente 52.4% en 2025, impulsada por la adopción creciente de registros electrónicos de salud, sistemas integrados de información hospitalaria y plataformas de gestión de pacientes basadas en la nube. Los proveedores de atención médica dependen cada vez más de soluciones de software para simplificar los flujos de trabajo clínicos, programar automatizar y mejorar la gestión de datos de pacientes en múltiples entornos de atención.

- Se prevé que el segmento de Servicios registrará el crecimiento más rápido en una CAGR de 9,8% de 2026 a 2033, impulsado por el aumento de la demanda de servicios de implementación, mantenimiento, consultoría e integración de sistemas. La creciente complejidad de los sistemas de TI de salud y la creciente necesidad de apoyo técnico continuo están acelerando la adopción de servicios en hospitales y clínicas.

- El segmento Cloud-Based Solutions mantuvo la mayor cuota de ingresos del mercado de aproximadamente 48,7% en 2025, impulsada por el aumento de la demanda de sistemas de TI de asistencia sanitaria escalables, rentables y accesibles remotamente. Las plataformas de nube permiten el acceso a datos en tiempo real, la interoperabilidad y la integración con los servicios de telesalud, haciéndolos muy preferidos en todas las instituciones de salud.

- Se proyecta que el segmento de Soluciones Basadas en la Nube registrará el crecimiento más rápido en un CAGR de 11,2% de 2026 a 2033, impulsado por la rápida transformación digital en salud y la creciente adopción de modelos basados en SaaS. Ampliar el uso de la telemedicina y sistemas remotos de monitoreo de pacientes están apoyando aún más el despliegue de la nube en redes globales de salud.

- El segmento de Grandes Empresas llevó a cabo la mayor cuota de ingresos del mercado de aproximadamente 61,3% en 2025, impulsada por la adopción generalizada de infraestructura avanzada de tecnología de la salud en hospitales multiespecialistas y grandes redes de salud. Estas organizaciones invierten fuertemente en sistemas integrados de gestión de pacientes para mejorar la eficiencia operacional y la coordinación de la atención.

- Se proyecta que el segmento de pequeñas y medianas empresas crezca en un CAGR de 10,5% de 2026 a 2033, impulsado por el aumento de la disponibilidad de soluciones basadas en la nube asequibles y la creciente digitalización de clínicas más pequeñas, centros de diagnóstico e instalaciones ambulatorias.

- El segmento Proveedores mantuvo la mayor cuota de ingresos del mercado de aproximadamente 55,9% en 2025, impulsada por la adopción creciente de sistemas de gestión de pacientes digitales en hospitales, clínicas y centros de atención ambulatoria. Los proveedores dependen en gran medida de plataformas integradas para la programación de pacientes, documentación clínica y optimización del flujo de trabajo.

- Se proyecta que el segmento de usuarios individuales registrará el crecimiento más rápido en una CAGR de 12,1% de 2026 a 2033, impulsado por la adopción creciente de aplicaciones de seguimiento de salud personal, plataformas de telesalud y herramientas de monitoreo remoto para la gestión crónica de enfermedades y el seguimiento del bienestar.

- El segmento de Gestión de la Salud mantuvo la mayor cuota de ingresos del mercado de aproximadamente 46,8% en 2025, impulsada por una fuerte adopción de sistemas de gestión clínica para registros de pacientes, diagnósticos y planificación del tratamiento en hospitales e instituciones sanitarias.

- Se prevé que el segmento Home Health Management registrará el crecimiento más rápido en un CAGR del 11,6% entre 2026 y 2033, impulsado por el aumento de la demanda de servicios de atención remota, el envejecimiento de las tendencias demográficas y la expansión de las soluciones de telesalubridad y vigilancia en el hogar.

- El segmento de Enfermedades Crónicas mantuvo la mayor cuota de ingresos del mercado de aproximadamente 49,2% en 2025, impulsada por una alta prevalencia de diabetes, enfermedades cardiovasculares y trastornos respiratorios que requieren monitoreo continuo de pacientes y soluciones de tratamiento a largo plazo.

- Se prevé que el segmento Fitness registrará el crecimiento más rápido en una CAGR de 10,9% de 2026 a 2033, impulsado por la adopción creciente de plataformas de bienestar digital, dispositivos portátiles y soluciones de salud preventivas centradas en la gestión de estilos de vida y el seguimiento de fitness.

Tamaño del mercado

- Valor mundial del mercado (2025): 30,60 dólares

- Valor de mercado previsto (2033): 59,20 dólares

- CAGR prefabricado (2026–2033): 8,60%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSegmentación del mercado de software y servicios de gestión de pacientes

|

Atributos |

Software de gestión de pacientes y servicios claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

•GetWellNetwork(U.S.) |

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Software de gestión de pacientes y mercado de serviciosTendencias

Tendencia: Crecimiento en la digitalización del cuidado de la salud en la nube y sistemas de gestión de pacientes alimentados por AI

El aumento de la demanda de una prestación sanitaria eficiente, conectada y basada en datos está impulsando la rápida adopción de software y servicios de gestión de pacientes en hospitales, clínicas y centros de atención ambulatoria. Los sistemas tradicionales de registro de pacientes manuales y fragmentados están creando ineficiencias en la coordinación del cuidado, la facturación y la programación de citas, alentando a los proveedores de atención médica a desplazarse hacia plataformas digitales integradas.

En los sistemas sanitarios modernos, los proveedores están implementando cada vez más soluciones de gestión de pacientes basadas en la nube, por ejemplo en hospitales multiespecialistas y redes de telesalud, para simplificar los registros electrónicos de salud, programar citas automatizadas y mejorar el monitoreo de pacientes en tiempo real. Las grandes redes sanitarias de Estados Unidos y Europa están ampliando las plataformas basadas en SaaS para reducir el volumen de trabajo administrativo y mejorar la interoperabilidad entre departamentos y proveedores externos de atención.

La rápida expansión de la telemedicina y el control remoto de pacientes está acelerando aún más la demanda de sistemas centralizados de gestión de pacientes capaces de manejar grandes volúmenes de datos clínicos en tiempo real. Además, la integración de la inteligencia artificial en los flujos de trabajo de salud permite la analítica predictiva para la evaluación del riesgo de pacientes y la optimización del tratamiento. Las implementaciones de la industria en 2025 en toda la India y Estados Unidos han mostrado una mejora de 20-30% en la eficiencia de programación de pacientes y menores retrasos administrativos a través de plataformas de gestión de pacientes habilitadas por AI

Software de gestión de pacientes y dinámicas del mercado de servicios

Conductor del mercado clave: Aumento de la adopción de la infraestructura sanitaria digital y sistemas de salud interoperables

Los sistemas de atención sanitaria en todo el mundo están sometidos a crecientes presiones para mejorar la eficiencia operacional, reducir costos y mejorar la calidad de la atención de los pacientes, impulsando una fuerte demanda de soluciones avanzadas de software de gestión de pacientes. Los hospitales y las clínicas están transfiriendo de registros basados en papel a plataformas digitales integradas que unifican los datos de pacientes en departamentos y proveedores de atención.

Las organizaciones de atención de la salud están adoptando activamente sistemas de gestión integrada de pacientes con antecedentes electrónicos, por ejemplo en redes hospitalarias y centros de atención ambulatoria, para mejorar la toma de decisiones clínicas, reducir la duplicación de pruebas y mejorar la coordinación de la atención. Los gobiernos de regiones como América del Norte y Europa también promueven iniciativas de salud digital y normas de interoperabilidad para apoyar los ecosistemas sanitarios unificados.

Del mismo modo, el aumento de la digitalización sanitaria en las economías emergentes está acelerando la adopción de plataformas basadas en la nube, permitiendo a las clínicas más pequeñas y centros de diagnóstico acceder a soluciones asequibles y escalables de gestión de pacientes. Informes de la industria de 2024 indican que la adopción de la TI sanitaria ha aumentado en casi un 18–25% a nivel mundial, impulsado por la creciente demanda de eficiencia operacional y mejores resultados de los pacientes

Key Restraint/Challenge: Data Privacy Concerns and High Implementation Complexity

El despliegue de software de gestión de pacientes requiere un estricto cumplimiento de las normas de privacidad de datos sanitarios como HIPAA en los EE.UU. y GDPR en Europa, creando una complejidad regulatoria significativa para los proveedores y proveedores de atención médica. Las preocupaciones relativas a las infracciones de datos, las amenazas de ciberseguridad y el acceso no autorizado a información confidencial de los pacientes siguen obstaculizando la adopción digital a gran escala en algunas regiones.

Además, los elevados costos iniciales de ejecución, los problemas de integración con los sistemas hospitalarios heredados y las necesidades de personal calificado de TI aumentan la carga de las instalaciones sanitarias pequeñas y medianas. Los problemas de interoperabilidad entre los diferentes sistemas de software sanitario complican aún más el intercambio de datos sin costuras entre los proveedores.

Las evaluaciones de la industria indican que las organizaciones sanitarias pueden pasar tiempo y recursos significativos, por ejemplo varios meses a más de un año, en la integración plena de las plataformas de gestión de pacientes con los sistemas de información hospitalarios existentes, aumentando la complejidad del despliegue y retrasando la realización del IRO

Oportunidad de mercado clave: Ampliación de las plataformas de telesalud y atención personalizada de pacientes

La creciente demanda de servicios personalizados de salud, monitoreo remoto y telemedicina está creando oportunidades significativas para los proveedores de software de gestión de pacientes. Los proveedores de atención médica se centran cada vez más en plataformas digitales que permiten el compromiso del paciente en tiempo real, el diagnóstico predictivo y la planificación del tratamiento personalizado.

Hospitales y startups sanitarias están integrando sistemas de gestión de pacientes alimentados por IA, por ejemplo en consultas virtuales, manejo de enfermedades crónicas y seguimiento de post tratamiento, para mejorar los resultados de los pacientes y reducir las tasas de readmisión hospitalaria. Aumentar la adopción de dispositivos de salud portátiles y sistemas de monitoreo habilitados por IoT está ampliando aún más el alcance de la integración de datos de pacientes en tiempo real.

Además, los avances en la informática en la nube, el aprendizaje automático y la analítica sanitaria están permitiendo un despliegue escalable y rentable de soluciones de gestión de pacientes de próxima generación. Las implementaciones de mercado en 2025 en Corea del Sur y Alemania han reportado un 25% de mejora en la eficiencia del compromiso de los pacientes y tiempos de respuesta clínica más rápidos a través de plataformas sanitarias impulsadas por AI.

Software de gestión de pacientes y alcance del mercado de servicios

El mercado se segmenta sobre la base de componente, modo de entrega, tamaño, usuario final, aplicación y área terapéutica.

• Por componente

Sobre la base del componente, el mercado de software y servicios de gestión de pacientes se segmenta en hardware, software y servicios. El segmento de Software mantuvo la mayor cuota de ingresos del mercado de aproximadamente 52.4% en 2025, impulsada por la adopción creciente de registros electrónicos de salud, sistemas integrados de información hospitalaria y plataformas de gestión de pacientes basadas en la nube. Los proveedores de atención médica dependen cada vez más de soluciones de software para simplificar los flujos de trabajo clínicos, programar automatizar y mejorar la gestión de datos de pacientes en múltiples entornos de atención.

Se prevé que el segmento de Servicios registrará el crecimiento más rápido en una CAGR de 9,8% de 2026 a 2033, impulsado por el aumento de la demanda de servicios de implementación, mantenimiento, consultoría e integración de sistemas. La creciente complejidad de los sistemas de TI de salud y la creciente necesidad de apoyo técnico continuo están acelerando la adopción de servicios en hospitales y clínicas.

• Modo de entrega

Sobre la base del modo de entrega, el mercado se segmenta en soluciones On-Premise, soluciones basadas en la nube y plataformas basadas en la web. El segmento Cloud-Based Solutions mantuvo la mayor cuota de ingresos del mercado de aproximadamente 48,7% en 2025, impulsada por el aumento de la demanda de sistemas de TI de asistencia sanitaria escalables, rentables y accesibles remotamente. Las plataformas de nube permiten el acceso a datos en tiempo real, la interoperabilidad y la integración con los servicios de telesalud, haciéndolos muy preferidos en todas las instituciones de salud.

Se proyecta que el segmento de Soluciones Basadas en la Nube registrará el crecimiento más rápido en un CAGR de 11,2% de 2026 a 2033, impulsado por la rápida transformación digital en salud y la creciente adopción de modelos basados en SaaS. Ampliar el uso de la telemedicina y sistemas remotos de monitoreo de pacientes están apoyando aún más el despliegue de la nube en redes globales de salud.

• Por tamaño

Sobre la base de su tamaño, el mercado se divide en grandes empresas y pequeñas y medianas empresas. El segmento de Grandes Empresas llevó a cabo la mayor cuota de ingresos del mercado de aproximadamente 61,3% en 2025, impulsada por la adopción generalizada de infraestructura avanzada de tecnología de la salud en hospitales multiespecialistas y grandes redes de salud. Estas organizaciones invierten fuertemente en sistemas integrados de gestión de pacientes para mejorar la eficiencia operacional y la coordinación de la atención.

Se proyecta que el segmento de pequeñas y medianas empresas crezca en un CAGR de 10,5% de 2026 a 2033, impulsado por el aumento de la disponibilidad de soluciones basadas en la nube asequibles y la creciente digitalización de clínicas más pequeñas, centros de diagnóstico e instalaciones ambulatorias.

• Por Usuario Final

Sobre la base del usuario final, el mercado se segmenta en Proveedores, Pagadores, Usuarios Individuales y Otros. El segmento Proveedores mantuvo la mayor cuota de ingresos del mercado de aproximadamente 55,9% en 2025, impulsada por la adopción creciente de sistemas de gestión de pacientes digitales en hospitales, clínicas y centros de atención ambulatoria. Los proveedores dependen en gran medida de plataformas integradas para la programación de pacientes, documentación clínica y optimización del flujo de trabajo.

Se proyecta que el segmento de usuarios individuales registrará el crecimiento más rápido en una CAGR de 12,1% de 2026 a 2033, impulsado por la adopción creciente de aplicaciones de seguimiento de salud personal, plataformas de telesalud y herramientas de monitoreo remoto para la gestión crónica de enfermedades y el seguimiento del bienestar.

• Por aplicación

Sobre la base de la aplicación, el mercado se centra en la gestión de la salud, la gestión de la salud en el hogar, la gestión social y conductual y la gestión de la salud financiera. El segmento de Gestión de la Salud mantuvo la mayor cuota de ingresos del mercado de aproximadamente 46,8% en 2025, impulsada por una fuerte adopción de sistemas de gestión clínica para registros de pacientes, diagnósticos y planificación del tratamiento en hospitales e instituciones sanitarias.

Se prevé que el segmento Home Health Management registrará el crecimiento más rápido en un CAGR del 11,6% entre 2026 y 2033, impulsado por el aumento de la demanda de servicios de atención remota, el envejecimiento de las tendencias demográficas y la expansión de las soluciones de telesalubridad y vigilancia en el hogar.

• Por Área Terapéutica

Sobre la base del área terapéutica, el mercado se segmenta en Enfermedades Crónicas, Salud de la Mujer, Fitness y Otros. El segmento de Enfermedades Crónicas mantuvo la mayor cuota de ingresos del mercado de aproximadamente 49,2% en 2025, impulsada por una alta prevalencia de diabetes, enfermedades cardiovasculares y trastornos respiratorios que requieren monitoreo continuo de pacientes y soluciones de tratamiento a largo plazo.

Se prevé que el segmento Fitness registrará el crecimiento más rápido en una CAGR de 10,9% de 2026 a 2033, impulsado por la adopción creciente de plataformas de bienestar digital, dispositivos portátiles y soluciones de salud preventivas centradas en la gestión de estilos de vida y el seguimiento de fitness.

Software de gestión de pacientes y mercado de serviciosAnálisis regional

Software de gestión de pacientes de América del Norte y la visión del mercado de servicios

América del Norte dominó el mercado de software y servicios de gestión de pacientes con la mayor cuota de ingresos de aproximadamente 42,6% en 2025, apoyado por una fuerte infraestructura de TI sanitaria, la adopción generalizada de registros electrónicos de salud, y la creciente demanda de soluciones integradas de salud digital. Los proveedores de atención sanitaria de la región están muy centrados en mejorar la eficiencia operacional, mejorar la participación de los pacientes y reducir el volumen de trabajo administrativo mediante plataformas avanzadas de gestión de pacientes. Esta adopción generalizada cuenta con un alto gasto en salud, una fuerte presencia de proveedores de TI líderes y una mayor preferencia por soluciones sanitarias basadas en la nube, estableciendo sistemas de gestión de pacientes como componente crítico de la atención sanitaria moderna.

U.S. Patient Management Software and Services Market Insight

El mercado de software y servicios de gestión de pacientes de EE.UU. capturó la mayor cuota de ingresos en 2025 dentro de Norteamérica, alimentada por la rápida transformación digital en instalaciones sanitarias y la fuerte adopción de sistemas interoperables de TI sanitaria. Los proveedores de atención médica están priorizando cada vez más la gestión unificada de datos de pacientes, la integración de la telesalud y los flujos de trabajo clínicos impulsados por la IA para mejorar la prestación de atención. La creciente demanda de atención de la salud basada en el valor, combinada con un fuerte apoyo regulatorio como los marcos de cumplimiento HIPAA, está acelerando aún más la expansión del mercado. Además, la integración generalizada de aplicaciones móviles de salud y sistemas basados en la nube de EHR contribuye significativamente al crecimiento del mercado.

Software de gestión de pacientes en Europa y la visión del mercado de servicios

Se espera que el mercado europeo de software y servicios de gestión de pacientes sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsado principalmente por normas estrictas de datos sanitarios, la digitalización creciente de los sistemas sanitarios y la creciente demanda de una coordinación eficiente del cuidado de los pacientes. Los proveedores de atención médica de toda la región están adoptando rápidamente plataformas de software integradas para mejorar la interoperabilidad entre hospitales, clínicas y centros de diagnóstico. La ampliación de los servicios de telemedicina y la creciente atención a la reducción de los costos de atención de la salud están apoyando aún más la adopción. Además, las iniciativas gubernamentales que promueven la transformación digital de la salud están acelerando el despliegue en los sistemas públicos y privados de salud.

U.K. Programa de gestión de pacientes y mercado de servicios

Se espera que el mercado de software y servicios de gestión de pacientes de los Estados Unidos sea testigo de un fuerte crecimiento de 2026 a 2033, impulsado por la adopción creciente de iniciativas de transformación digital del NHS y la creciente demanda de una prestación eficiente de servicios de salud. Los proveedores de atención de salud están implementando cada vez más sistemas integrados de gestión de pacientes para simplificar la programación de citas, registros electrónicos y consultas remotas. La creciente insistencia en reducir los tiempos de espera de los pacientes y mejorar la coordinación de la atención es más alentadora la adopción. Además, la expansión de los servicios de telesalud y la fuerte penetración de las plataformas sanitarias basadas en la nube están apoyando el crecimiento del mercado en hospitales y clínicas.

Alemania Software de gestión de pacientes y mercado de servicios

Se espera que el mercado de software y servicios de gestión de pacientes de Alemania experimente un fuerte crecimiento de 2026 a 2033, apoyado por el creciente enfoque en la digitalización de la salud, seguridad de datos y estándares de interoperabilidad. Las instituciones sanitarias de Alemania están adoptando plataformas avanzadas de gestión de pacientes para mejorar la eficiencia clínica y garantizar el cumplimiento de normas estrictas de protección de datos, como el RGPD. El aumento de la inversión en infraestructura de TI hospitalaria y la creciente demanda de sistemas sanitarios conectados están impulsando la adopción. Además, la integración de la analítica basada en la IA en la gestión de pacientes está mejorando la precisión de diagnóstico y la eficiencia operativa en todas las instalaciones sanitarias.

Software de gestión de pacientes de Asia-Pacífico e Inspección del mercado de servicios

Se espera que el mercado de software y servicios de gestión de pacientes de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, respaldada por la digitalización rápida de la salud, el aumento de la población y el aumento de las inversiones en infraestructura sanitaria en países como China, India y Japón. La región está experimentando una fuerte adopción de plataformas sanitarias basadas en la nube debido a su asequibilidad y escalabilidad. Las iniciativas gubernamentales que promueven los ecosistemas de salud digital y la expansión de la telemedicina están acelerando aún más la penetración del mercado. Además, la creciente presencia de startups nacionales de TI de salud está mejorando la accesibilidad y impulsando la innovación en toda la región.

Japón Programa de gestión de pacientes y mercado de servicios

Se espera que el mercado de software y servicios de gestión de pacientes en Japón crezca constantemente de 2026 a 2033 debido a la infraestructura sanitaria avanzada del país, el envejecimiento de la población y el fuerte enfoque en la prestación de atención médica impulsada por la tecnología. Los hospitales y las clínicas están adoptando cada vez más sistemas de gestión de pacientes digitales para mejorar la coordinación de la atención de las personas de edad y reducir la carga administrativa. La integración de las plataformas sanitarias habilitadas por AI y los sistemas de monitoreo basados en IoT aumenta aún más la eficiencia. Además, el énfasis de Japón en iniciativas sanitarias de precisión y hospitales inteligentes está impulsando la adopción de soluciones avanzadas de gestión de pacientes en instituciones médicas.

China Software de gestión de pacientes y la visión del mercado de servicios

El mercado de software y servicios de gestión de pacientes de China representó la mayor cuota de ingresos en Asia-Pacífico en 2025, atribuida a la digitalización rápida de la salud, la ampliación de la infraestructura hospitalaria y el fuerte apoyo gubernamental a las iniciativas de salud digital. La gran base de pacientes de China y la creciente demanda de sistemas eficientes de atención sanitaria están impulsando la adopción generalizada de plataformas integradas de gestión de pacientes. Los hospitales están invirtiendo cada vez más en sistemas informáticos basados en la nube y alimentados por la IA para mejorar la eficiencia operacional y los resultados de la atención de los pacientes. Además, el crecimiento de las empresas nacionales de tecnología de la salud está acelerando la innovación y ampliando la accesibilidad de los mercados en las instalaciones sanitarias urbanas y rurales.

Compartimento de Software y Servicios de Gestión de Pacientes

La industria de Software y Servicios de Gestión de Pacientes está dirigida principalmente por empresas bien establecidas, incluyendo:

• GetWellNetwork, Inc. (U.S.)

• Lincor (Irlanda)

• MEDHOST (U.S.)

• Elsevier (Países Bajos)

• Obtener salud real (EE.UU.)

• Oneview Healthcare (Irlanda)

• Siemens (Alemania)

• Oracle (U.S.)

• Siilo (Países Bajos)

• Ieso Digital Health Ltd. (Reino Unido)

• McKesson Corporation (U.S.)

• Allscripts Healthcare, LLC (U.S.)

• IBM (Estados Unidos)

• athenahealth (U.S.)

• Orion Health Group of Companies (Nueva Zelanda)

• Cerner Corporation (U.S.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.