Global Patient Scheduling Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

319.30 Million

USD

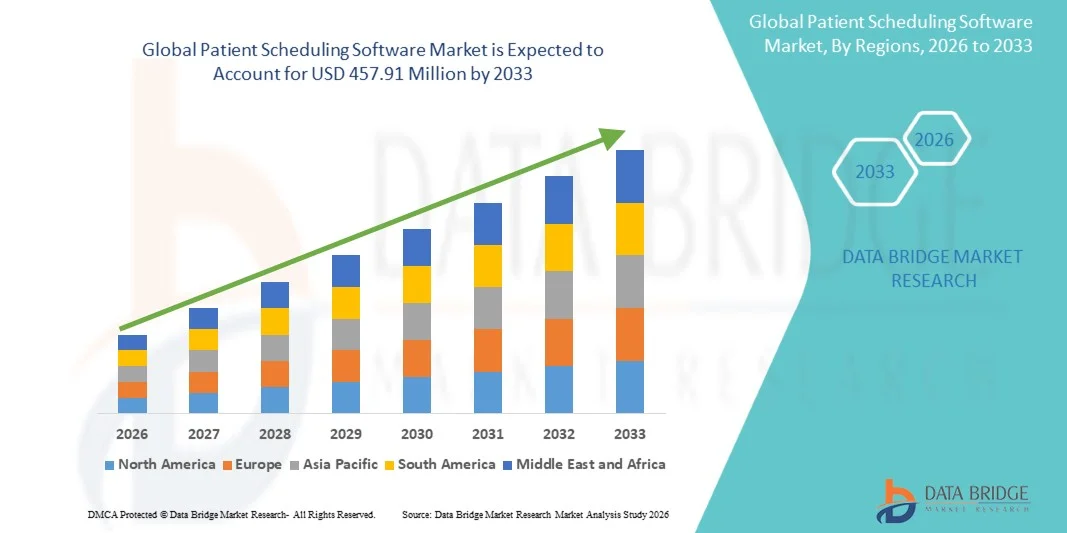

457.91 Million

2025

2033

USD

319.30 Million

USD

457.91 Million

2025

2033

| 2026 –2033 | |

| USD 319.30 Million | |

| USD 457.91 Million | |

| % | |

|

Global Patient Scheduling Software Market Segmentation, By Services (Insurance Eligibility Verification, Appointment Reminders, Schedule Snapshot, Quick-Look Summaries, Quick-Add Functions, Recurring Appointments, Waitlist Management, and Patient Room Tracking), Application (Manage Patient Appointments, Automate Administrative Workflows, Allocate Medical Staff, Hospitals, Health Systems, Clinics, Sizes)

Mercado de programas de pacientesSinopsis

Se valoró el mercado de programas de pacientesUSD 319,30 millones en 2025y se prevé que alcanceUSD 457.91 Millones en 2033, creciendo en unCAGR of 4.61% from 2026 to 2033. El mercado está experimentando un crecimiento constante impulsado por la creciente digitalización de los sistemas sanitarios, la creciente demanda de soluciones eficientes de gestión de citas y la creciente adopción de plataformas de TI sanitaria basadas en la nube en hospitales, clínicas y centros de diagnóstico. La expansión de los servicios de telesalubridad, el aumento del volumen de pacientes y la necesidad de reducir la carga administrativa son alentadores los proveedores de atención médica para implementar soluciones avanzadas de software de programación de pacientes que mejoran la eficiencia del flujo de trabajo, el compromiso de los pacientes y la coordinación de la atención.

La creciente prevalencia de enfermedades crónicas y la creciente demanda de acceso a la atención médica sin problemas son organizaciones de salud convincentes para adoptar plataformas de programación automatizadas y habilitadas para la IA capaces de gestionar citas, recordatorios, consultas virtuales y optimización del flujo de pacientes. Los sistemas de programación de pacientes integrados por cloud y móvil están reemplazando cada vez más los métodos convencionales de programación manual ofreciendo reservas de citas en tiempo real, notificaciones automatizadas, tasas de no presentarse reducidas y mayor eficiencia operacional. Además, el aumento de la integración con los registros electrónicos de salud (EHR), las plataformas de telemedicina y los sistemas de gestión del ciclo de ingresos está acelerando aún más la adopción en las redes de salud, los centros de atención ambulatoria y las clínicas especializadas a nivel mundial.

Principales tendencias del mercado "

- América del Norte dominó el mercado de software de programación de pacientes con la mayor proporción de ingresos del 38,64% en 2025, con el apoyo de infraestructuras avanzadas de tecnología de la salud, adopción generalizada de registros electrónicos de salud (EHR), aumento de la penetración de la telesalud y aumento de las inversiones en soluciones de compromiso de pacientes digitales en hospitales y clínicas.

- El segmento de la nube dominaba el mercado con una proporción de 62,47% en 2025 debido a la creciente demanda de soluciones de software de salud escalables, accesibles a distancia y rentables.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 8,1% de 2026 a 2033, alimentada por la digitalización rápida de la salud, el aumento de la penetración de los teléfonos inteligentes, la expansión de la infraestructura sanitaria privada y la creciente adopción de plataformas de programación basadas en la nube en China, India y Japón.

- Se prevé que el segmento de gestión de los camareros registrará el crecimiento más rápido en una CAGR de 8,4% de 2026 a 2033, lo que refleja la creciente necesidad de optimizar la gestión del flujo de pacientes, reducir las brechas de programación y mejorar la utilización de los recursos sanitarios.

- El segmento de Hospitales domina la categoría de aplicación con una cuota de ingresos del 36,92% en 2025, apoyada por altos volúmenes de pacientes, aumentando la demanda de automatización de flujos de trabajo, y la adopción fuerte de sistemas integrados de programación en redes de atención médica multiespecial.

- El despliegue de la nube representa el 62,47% del mercado en 2025, preferido por los proveedores de atención médica debido a menores costos de infraestructura, accesibilidad remota, sincronización de datos en tiempo real e integración sin problemas con las plataformas de telesalud y EHR.

- El segmento de Grandes Empresas dominaba la categoría de tamaño de la empresa con una participación del 58,35% en 2025, impulsada por presupuestos de TI sólidos, requisitos de gestión de pacientes a gran escala e inversiones crecientes en soluciones de automatización de flujos de trabajo de salud a nivel empresarial.

- El segmento de la plataforma de Windows representó la mayor cuota de mercado de 46,18% en 2025, con el apoyo de la adopción generalizada en hospitales, clínicas y sistemas de administración de salud debido a la compatibilidad, escalabilidad y facilidad de integración de software.

- El segmento de 50+ Doctores dominaba el número de doctores con una cuota de ingresos del 31,74% en 2025, debido a la creciente demanda de sistemas centralizados de programación capaces de gestionar flujos complejos de trabajo multifisitarios y grandes bases de datos de pacientes.

- El segmento 4 Star and Up mantuvo la posición líder en la categoría de clasificación con una cuota de 42,26% en 2025, impulsada por la creciente preferencia entre los proveedores de atención médica para soluciones de programación altamente valoradas que ofrecen automatización avanzada, interfaces fáciles de usar y un fuerte apoyo técnico.

- El segmento de Cardiología dominó la categoría de especialidad con una cuota de ingresos del 18,91% en 2025, apoyada por el aumento de la carga de la enfermedad cardiovascular, el aumento de los volúmenes de citas de pacientes, y la creciente necesidad de sistemas eficientes de programación y seguimiento en clínicas de atención cardiaca especializada.

Tamaño del mercado

- Valor mundial del mercado (2025): 319,30 millones de dólares

- Valor de mercado esperado (2033): USD 457.91 Millones

- CAGR prefabricado (2026-2033): 4.61%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Informe Scope and Patient Scheduling Software MarketSegmentation

|

Atributos |

Clave del programa del pacienteMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Oracle Corporation (U.S.) |

|

Oportunidades de mercado |

· Ampliación de la programación predictiva impulsada por AI " Automatización del flujo de trabajo · Aumento de la adopción de servicios de telesalud y atención de salud remota · Digitalización creciente de la atención sanitaria en mercados emergentes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de programas de pacientes

Tendencia: Ampliación de la adopción de plataformas de programación de salud digital para pacientes afectados por la IA

Los proveedores de atención médica están adoptando cada vez más software avanzado de programación de pacientes para mejorar el compromiso de los pacientes, simplificar la gestión de citas y reducir la carga administrativa en hospitales, clínicas y centros de atención especializada. La integración de la inteligencia artificial, recordatorios automatizados, conectividad de telesalud y paneles de programación en tiempo real permite a las organizaciones sanitarias optimizar el flujo de pacientes y mejorar la eficiencia operativa. Por ejemplo, los estudios de la industria indican que los sistemas automatizados de recordatorio de nombramientos pueden reducir las tasas de no presentación de pacientes en casi 25–35%, mejorando significativamente la utilización de los recursos sanitarios y la gestión de los ingresos. Además, los hospitales están implementando cada vez más plataformas de programación de autoservicio y aplicaciones móviles de salud que permiten a los pacientes reservar, reprogramar y gestionar las citas remotamente. El creciente uso de sistemas informáticos basados en la nube y estrategias digitales de puerta delantera está acelerando aún más la adopción de soluciones inteligentes de programación de pacientes en mercados de salud desarrollados y emergentes.

Dinámica del mercado del software de programación de pacientes

Conductor del mercado clave: Aumento de la adopción de la infraestructura de salud digital " Automatización del flujo de trabajo

La rápida expansión de los ecosistemas de salud digital, los servicios de telemedicina y la integración electrónica de los registros de salud está impulsando significativamente la demanda de software de programación de pacientes a nivel mundial. Las organizaciones de salud están invirtiendo cada vez más en sistemas automatizados de programación para reducir el volumen de trabajo administrativo, optimizar la utilización de los médicos y mejorar la satisfacción de los pacientes. Según estimaciones de TI de salud, los proveedores de atención médica pueden reducir el tiempo de programación de citas en casi 30-40% a través de plataformas de automatización y gestión de flujos de trabajo digitales habilitadas por AI. Los hospitales y las clínicas de multiespecialidad están integrando el software de programación con sistemas EHR, plataformas de facturación y aplicaciones de telesalud para crear ecosistemas de gestión de pacientes unificados. Además, la creciente preferencia de los pacientes por la reserva online, recordatorios automatizados y acceso a la atención médica móvil está acelerando el despliegue de software en hospitales, laboratorios de diagnóstico, centros de atención ambulatoria y clínicas especializadas en todo el mundo.

Key Restraint/Challenge: Data Privacy Concerns and High Integration Complexity

Un reto importante en el mercado de software de programación de pacientes es la creciente preocupación por la privacidad de datos sanitarios, los riesgos de ciberseguridad y la complejidad de la integración con la infraestructura de TI sanitaria heredada. Las modernas plataformas de programación requieren una interoperabilidad perfecta con sistemas EHR, aplicaciones de telesalud, software de facturación y bases de datos de pacientes, creando retos técnicos y operativos para las organizaciones sanitarias. Además, el cumplimiento de normas sanitarias como HIPAA, GDPR y marcos regionales de protección de datos de pacientes aumenta la complejidad de la implementación y los costos operativos. Los proveedores de atención de la salud más pequeños y las clínicas independientes a menudo se enfrentan a limitaciones presupuestarias y conocimientos limitados de TI, lo que limita la adopción de sistemas avanzados de programación. Por ejemplo, los informes de ciberseguridad sanitaria indican que la industria de la salud sigue experimentando crecientes incidentes de ransomware e incumplimiento de datos, lo que da lugar a que los proveedores inviertan fuertemente en infraestructura de nube segura y sistemas de comunicación de pacientes cifrados.

Oportunidad de mercado clave: integración de las plataformas de planificación de inteligencia artificial, análisis predictivos y telesalud

La integración de la inteligencia artificial, la analítica predictiva y las plataformas de programación de telesalud presenta una gran oportunidad de crecimiento para el mercado de software de programación de pacientes. Los sistemas de programación impulsados por IA pueden analizar el comportamiento del paciente, el historial de citas, la disponibilidad del médico y los flujos de trabajo de tratamiento para optimizar la eficiencia de programación y minimizar las tasas de no presentación. Cada vez se utilizan más herramientas avanzadas de programación predictiva para predecir la demanda de pacientes, automatizar la gestión de listas de espera y mejorar la asignación del personal en todas las instalaciones sanitarias. Además, las plataformas de programación basadas en la nube integradas con los servicios de telemedicina permiten reservar citas virtuales sin costuras, gestión remota de pacientes y coordinación automatizada de atención de seguimiento. Los mercados de salud emergentes en Asia-Pacífico, América Latina y el Medio Oriente también están presenciando fuertes oportunidades de crecimiento debido a la expansión de iniciativas de digitalización de la salud, la creciente penetración de los teléfonos inteligentes y el aumento de las inversiones en programas de modernización de la tecnología de la salud.

Cobertura del mercado del software de programación de pacientes

El mercado de software de programación de pacientes se segmenta sobre la base de servicios, aplicación, tamaño de la empresa, rango de precios, implementación, plataforma, número de médico, calificación y especialidad.

- Por Servicios

Sobre la base de los servicios, el Mercado de Software de Programación de Pacientes se segmenta en verificación de la elegibilidad de los seguros, recordatorios de citas, instantáneas programadas, resúmenes rápidos, funciones rápidas, citas recurrentes, gestión de listas de espera y seguimiento de la habitación de pacientes. El segmento de recordatorios de citas dominó el mercado con una proporción de 24,83% en 2025 debido a la creciente demanda de sistemas automatizados de comunicación de pacientes que ayudan a reducir las tasas de no presentación de citas, mejorar el compromiso de los pacientes y optimizar la eficiencia del flujo de trabajo sanitario. Los proveedores de atención médica están implementando cada vez más SMS, correo electrónico y sistemas de recordatorios habilitados para IA para mejorar la precisión de programación y aumentar la productividad operacional en hospitales y clínicas. Además, la creciente adopción de aplicaciones móviles de salud, plataformas de programación basadas en la nube y sistemas integrados de telesalud está acelerando el crecimiento del segmento. Los hospitales y las clínicas de múltiples especialidades están aprovechando los sistemas automatizados de recordatorio para reducir la carga administrativa y mejorar la adhesión de los pacientes a las consultas de seguimiento y los programas de gestión crónica de enfermedades. Aumentar la preferencia de los pacientes por interacciones digitales de salud y opciones de programación de autoservicios está apoyando aún más la expansión del mercado. Además, el aumento de las iniciativas de digitalización sanitaria y la integración con las plataformas EHR refuerzan el dominio del segmento de recordatorios de nombramientos en los mercados de salud desarrollados a nivel mundial.

Se espera que el segmento de gestión de los camareros sea testigo de la CAGR más rápida del 8,4% entre 2026 y 2033, impulsada por la creciente necesidad de optimizar la gestión de flujos de pacientes y la utilización eficiente de la tragaperras de citas en todas las organizaciones sanitarias. Las soluciones avanzadas de gestión de listas de espera permiten a los proveedores llenar automáticamente las citas canceladas, minimizar las brechas de programación y mejorar las tasas de utilización de los médicos. Aumentar los volúmenes de pacientes, aumentar la demanda de consultas especiales y aumentar la presión sobre las instalaciones sanitarias para reducir los tiempos de espera están acelerando la adopción de herramientas de optimización de listas de espera habilitadas por AI. Además, la integración de análisis predictivos y algoritmos automatizados de programación está ayudando a los proveedores a mejorar la asignación de recursos y la eficiencia operacional. Los proveedores de atención médica están adoptando cada vez más sistemas de lista de espera basados en la nube para apoyar notificaciones de pacientes en tiempo real, gestión de colas virtuales y capacidades de programación dinámica. La ampliación de los servicios de telesalud y el aumento de las inversiones en las plataformas de intervención de pacientes digitales contribuyen aún más al rápido crecimiento de este segmento a nivel mundial.

- By Application

Sobre la base de la aplicación, el Mercado de Programas de Pacientes se segmenta en la gestión de nombramientos de pacientes, automatizar flujos de trabajo administrativos, asignar personal médico, hospitales, sistemas de salud, clínicas y otros. El segmento de las citas de pacientes administradas dominaba el mercado con una proporción de 34,76% en 2025 debido a la creciente necesidad de una gestión simplificada de las citas, el seguimiento de pacientes y la programación automatizada en las instalaciones sanitarias. Los hospitales, clínicas y centros de atención ambulatoria están adoptando cada vez más plataformas avanzadas de programación para reducir el tiempo de espera del paciente, mejorar la exactitud de las citas y aumentar la productividad operacional. La integración de aplicaciones móviles, servicios de telesalubridad y herramientas de programación impulsadas por IA está mejorando aún más la comodidad del paciente y la accesibilidad sanitaria. Además, la creciente adopción de sistemas informáticos basados en la nube y el creciente énfasis en la prestación de atención médica centrada en el paciente están acelerando el crecimiento del segmento. Las organizaciones de salud también utilizan sistemas automatizados de programación para mejorar la gestión de la disponibilidad de los médicos y optimizar la utilización de los recursos sanitarios. El aumento de la demanda de servicios de salud digital y plataformas de reserva de citas en línea sigue fortaleciendo el dominio de este segmento a nivel mundial.

Se prevé que el segmento de flujos de trabajo administrativos de automatización registrará el CAGR más rápido del 8,2% entre 2026 y 2033, impulsado por el aumento de la atención del proveedor de atención médica en la reducción de las tareas administrativas manuales y la mejora de la eficiencia del flujo de trabajo. Las plataformas de flujo de trabajo automatizadas permiten a las organizaciones sanitarias simplificar las funciones de facturación, coordinación de citas, verificación de seguros, comunicación de pacientes y presentación de informes mediante sistemas digitales integrados. El aumento de la escasez de mano de obra, el aumento de los costos operacionales y la creciente presión para mejorar la productividad de la atención de la salud son alentadores para que los proveedores adopten herramientas de automatización de flujo de trabajo impulsadas por la IA. Además, la integración con los sistemas EHR, el software de gestión del ciclo de ingresos y las plataformas de participación de los pacientes está mejorando significativamente la eficiencia administrativa y reduciendo los errores operacionales. Las organizaciones de atención de la salud están aprovechando cada vez más las tecnologías de automatización para mejorar la satisfacción de los pacientes y reducir la carga administrativa en redes de atención de múltiples especialidades y hospitales a nivel mundial.

- By Company Size

Sobre la base del tamaño de la empresa, el mercado de programas de pacientes se segmenta en pequeñas y medianas empresas y grandes empresas. El segmento de grandes empresas dominaba el mercado con una proporción del 58,35% en 2025 debido a presupuestos sólidos de TI, volúmenes elevados de pacientes y la adopción creciente de sistemas de gestión de flujos de trabajo de salud a nivel empresarial. Las grandes redes hospitalarias y los sistemas sanitarios están invirtiendo cada vez más en plataformas integradas de programación para mejorar la coordinación de pacientes, la asignación de médicos y la eficiencia operativa en múltiples instalaciones. Además, el creciente despliegue de infraestructuras sanitarias basadas en la nube y sistemas de gestión de pacientes habilitados para la IA está acelerando la adopción entre las grandes organizaciones sanitarias. Estas empresas también requieren plataformas escalables de programación capaces de apoyar la integración de la telesalud, la gestión centralizada de datos y las operaciones multilocalización. Además, el creciente enfoque en la mejora de la experiencia de los pacientes, la reducción de las tasas de no presentarse y la mejora de la prestación de atención médica digital sigue fortaleciendo el dominio del segmento de grandes empresas a nivel mundial.

Se espera que el segmento de pequeñas y medianas empresas sea testigo de la CAGR más rápida del 7,9% entre 2026 y 2033, impulsada por el aumento de la asequibilidad de las soluciones de programación basadas en la nube y la creciente digitalización sanitaria entre clínicas independientes y pequeños proveedores de atención médica. Las PYMES están adoptando cada vez más plataformas de programación basadas en la suscripción que ofrecen bajos costos de ejecución, accesibilidad remota y capacidades simplificadas de gestión de nombramientos. Además, el aumento de la conciencia sobre la eficiencia operacional, la retención de pacientes y la automatización del flujo de trabajo está fomentando instalaciones sanitarias más pequeñas para invertir en tecnologías de programación digital. La creciente disponibilidad de soluciones de software de salud basadas en SaaS y aplicaciones de programación integrada por móviles está acelerando aún más la adopción en los mercados emergentes de salud.

- Por Precio Rango

Sobre la base del rango de precios, el mercado de software de programación de pacientes se segmenta en baja, media y alta. El segmento de precio medio dominaba el mercado con una proporción de 46,18% en 2025 debido a su equilibrio entre la asequibilidad y la funcionalidad avanzada. Las soluciones de programación de precios medios ofrecen a los proveedores de atención médica la gestión integrada de nombramientos, recordatorios automatizados, soporte de telesalud y funciones de presentación de informes en estructuras de precios competitivas. Estas plataformas son ampliamente adoptadas en hospitales, clínicas y redes de salud multiespecial debido a la escalabilidad y facilidad de implementación. El aumento de la demanda de soluciones rentables de tecnología de la salud y la creciente preferencia por los modelos de implementación de cloud basados en la suscripción están apoyando aún más el crecimiento de segmentos. Además, las organizaciones sanitarias están seleccionando cada vez más plataformas de nivel medio que apoyan la integración de EHR, las herramientas de comunicación de pacientes y la automatización del flujo de trabajo sin requerir grandes inversiones de capital.

Se prevé que el segmento de bajos precios registrará el CAGR más rápido del 7,8% entre 2026 y 2033, impulsado por el aumento de la adopción entre pequeñas clínicas, profesionales solitarios y proveedores de atención médica emergentes. Los sistemas de programación basados en la nube asequibles con planes de suscripción mensuales flexibles permiten a las instalaciones sanitarias más pequeñas digitalizar la gestión de citas y mejorar el compromiso de los pacientes. La creciente digitalización sanitaria en las economías emergentes y la creciente penetración de las plataformas sanitarias de SaaS están acelerando aún más la adopción de soluciones de software de programación de bajo costo a nivel mundial.

- Despliegue

Sobre la base del despliegue, el mercado de programas de pacientes se segmenta en la nube y en el local. El segmento de la nube dominaba el mercado con una proporción de 62,47% en 2025 debido a la creciente demanda de soluciones de software de salud escalables, accesibles a distancia y rentables. Los sistemas de programación de pacientes basados en la nube permiten a los proveedores de atención médica gestionar las citas, la comunicación de pacientes, la integración de la telesalud y la coordinación del flujo de trabajo a través de plataformas digitales centralizadas. Además, los costos de infraestructura más bajos, las actualizaciones automáticas de software y los procesos de implementación simplificados están impulsando la adopción en hospitales, clínicas y centros de salud especializados. Las organizaciones de atención de la salud prefieren cada vez más el despliegue de nubes debido a una mayor interoperabilidad, acceso a datos en tiempo real y apoyo a servicios de atención de salud remotos. El aumento de las inversiones en la transformación digital sanitaria y la expansión de los servicios de telemedicina refuerzan aún más la posición principal del segmento de la nube a nivel mundial.

También se espera que el segmento de la nube sea testigo de la CAGR más rápida del 8,3% entre 2026 y 2033, impulsada por la adopción creciente de aplicaciones sanitarias de SaaS y la creciente demanda de ecosistemas sanitarios conectados. La ampliación del uso de plataformas de programación impulsadas por AI, aplicaciones móviles de salud y sistemas remotos de participación de los pacientes contribuye significativamente al crecimiento del segmento. Además, el aumento de las inversiones en ciberseguridad sanitaria y la infraestructura cloud segura están mejorando la confianza de los proveedores en las plataformas de programación de pacientes basadas en la nube.

- By Platform

Sobre la base de la plataforma, el mercado de software de programación de pacientes se segmenta en MacOS, Windows y Linux. El segmento de Windows dominaba el mercado con una proporción de 46,18% en 2025 debido a su adopción generalizada en hospitales, sistemas de administración de salud y plataformas de gestión clínica. Los sistemas de programación basados en Windows ofrecen una amplia compatibilidad con la infraestructura de TI sanitaria, las plataformas EHR y las aplicaciones de software empresarial, haciéndolos altamente preferidos entre los proveedores de atención médica a nivel mundial. Además, la facilidad de integración de software, la familiaridad de los usuarios y la disponibilidad de servicios de apoyo técnico están apoyando una fuerte adopción en todas las organizaciones de salud. Las instalaciones de atención sanitaria están implementando cada vez más plataformas de programación compatibles con Windows para simplificar la coordinación de nombramientos, flujos de trabajo administrativos y operaciones de telesalud.

Se prevé que el segmento MacOS sea testigo de la CAGR más rápida del 7,5% entre 2026 y 2033, impulsada por la adopción creciente entre clínicas privadas, proveedores de atención médica especializada y servicios de atención médica premium que buscan soluciones de programación seguras y fáciles de usar. El creciente uso de los ecosistemas sanitarios basados en Apple, la integración de dispositivos móviles y las aplicaciones sanitarias habilitadas para la nube está acelerando el crecimiento de segmentos en los mercados de salud desarrollados.

- Por número de médico

Sobre la base del número de médicos, el mercado de programas de pacientes se segmenta en la práctica individual, 2-5 médicos, 6-10 médicos, 11-25 médicos, 25-50 médicos y 50 médicos. El segmento de médicos 50+ dominaba el mercado con una proporción de 31,74% en 2025 debido a la creciente adopción de sistemas centralizados de programación en grandes hospitales y redes de salud multiespecialistas. Estas organizaciones de atención médica requieren plataformas de programación avanzada capaces de gestionar grandes volúmenes de pacientes, coordinación médica y flujos de trabajo complejos de citas en varios departamentos. Además, el enfoque creciente en la optimización del flujo de trabajo, el compromiso de los pacientes y la asignación de recursos sanitarios está acelerando la adopción de soluciones de programación de grado empresarial entre las grandes redes médicas.

Se espera que el segmento de 11-25 médicos sea testigo de la CAGR más rápida del 7,7% de 2026 a 2033, impulsada por el aumento de la transformación digital entre clínicas de tamaño medio y proveedores de atención médica especializada. Aumentar la demanda de soluciones integradas de programación, facturación y gestión de la telesalud es fomentar las instalaciones sanitarias de tamaño mediano para adoptar plataformas de programación de pacientes basadas en la nube. El creciente hincapié en mejorar la eficiencia operacional y la satisfacción de los pacientes está apoyando aún más la expansión de los segmentos a nivel mundial.

- By Rating

Sobre la base de la calificación, el mercado de software programador de pacientes se segmenta en 1 estrella y arriba, 2 estrellas y arriba, 3 estrellas y arriba, y 4 estrellas y arriba. El segmento de 4 estrellas y subida dominaba el mercado con una proporción de 42,26% en 2025 debido a la creciente preferencia entre los proveedores de atención médica para soluciones de programación altamente calificadas que ofrecen capacidades avanzadas de automatización, fiabilidad y soporte técnico. Las organizaciones de salud priorizan cada vez más las plataformas de software con fuertes calificaciones de satisfacción del cliente, interfaces intuitivas y funciones integrales de gestión del flujo de trabajo. Además, el aumento de la dependencia de los exámenes entre homólogos, las plataformas de comparación de software y las recomendaciones de la tecnología de la salud influye en las decisiones de compra en hospitales y clínicas.

Se proyecta que el segmento de 3 estrellas y subida es testigo de la CAGR más rápida del 7,4% de 2026 a 2033, impulsada por la creciente demanda de plataformas de programación rentables entre pequeños proveedores de atención médica y prácticas independientes. Estas soluciones proporcionan características esenciales de programación, recordatorio y gestión de pacientes en estructuras de precios asequibles, apoyando una adopción más amplia en mercados emergentes de salud.

- Por especialidad

Sobre la base de la especialidad, el Mercado de Programas de Pacientes se segmenta en alergia e inmunología, cardiología, odontología, clínicas de fertilidad, oncología, urología y otra especialidad. El segmento de cardiología dominaba el mercado con una proporción de 18,91% en 2025 debido al aumento de la prevalencia de enfermedades cardiovasculares y al aumento de los volúmenes de citas de pacientes en centros de atención cardiaca especializados. Las prácticas de cardiología requieren plataformas de programación avanzada para gestionar consultas recurrentes, procedimientos de diagnóstico, nombramientos de seguimiento y servicios de telecardiología de manera eficiente. Además, el aumento de la adopción de herramientas digitales de compromiso de pacientes y plataformas remotas de monitoreo cardíaco está acelerando la demanda de sistemas integrados de programación en todos los departamentos de cardiología a nivel mundial.

Se espera que el segmento de oncología sea testigo de la CAGR más rápida del 8,1% entre 2026 y 2033, impulsada por el aumento de la carga mundial del cáncer y la creciente demanda de flujos de trabajo coordinados de atención de pacientes en los centros de tratamiento de oncología. Las clínicas oncológicas están adoptando cada vez más plataformas de programación capaces de gestionar sesiones de quimioterapia, visitas de seguimiento, consultas multidisciplinarias y planificación del tratamiento a largo plazo. El aumento de las inversiones en infraestructuras de atención al cáncer y sistemas de gestión de oncología digital contribuye aún más al crecimiento de segmentos a nivel mundial.

Análisis regional del mercado del software de programación de pacientes

América del Norte dominaba el mercado de software de programación de pacientes y representaba la mayor parte de ingresos del 38,64% en 2025, con el apoyo de una infraestructura avanzada de TI sanitaria, la adopción generalizada de registros electrónicos de salud (EHRs), la creciente penetración de telesalud y el aumento de las inversiones en soluciones de compromiso de pacientes digitales en hospitales y clínicas. La región también se beneficia de una fuerte presencia de proveedores líderes de tecnología de la salud, una mayor atención a la optimización del flujo de trabajo y una creciente demanda de sistemas automatizados de gestión de nombramientos para mejorar la eficiencia operacional y la experiencia de los pacientes. Los avances continuos en las plataformas de programación impulsadas por AI, soluciones sanitarias basadas en la nube y tecnologías de interoperabilidad están fortaleciendo aún más la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Patient Scheduling Software Market Insight

El mercado de software de programación de pacientes de los EE.UU. está presenciando un fuerte crecimiento debido a la creciente adopción de tecnologías de salud digital, la creciente demanda de gestión racionalizada de citas y el creciente énfasis en mejorar el compromiso de los pacientes y la eficiencia operacional. La infraestructura sanitaria avanzada del país, la integración generalizada de EHR y la rápida expansión de los servicios de telesalud están impulsando la adopción de software en hospitales, clínicas y centros de atención ambulatoria. Además, el aumento de las inversiones en sistemas de programación habilitados por AI, recordatorios automatizados y plataformas sanitarias basadas en la nube están apoyando la expansión del mercado en los Estados Unidos.

Mercado de software de programación de pacientes en Europa

El mercado de software de programación de pacientes en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por el aumento de la digitalización sanitaria, el firme apoyo gubernamental a las iniciativas de salud electrónica y la creciente demanda de soluciones eficientes de gestión de pacientes. Los proveedores de atención de salud de toda la región están adoptando cada vez más plataformas de programación integradas por la nube y la IA para reducir la carga administrativa, reducir al mínimo las no presentación de citas y mejorar la coordinación de la atención de los pacientes. Además, el enfoque cada vez mayor en la interoperabilidad, la seguridad de los datos y la transformación digital en los sistemas de salud sigue acelerando la adopción de programas de pacientes en toda Europa.

U.K. Paciente programando el mercado del software

El mercado de software de programación de pacientes en el Reino Unido está experimentando un crecimiento constante, apoyado por la adopción creciente de sistemas de salud digital, el creciente enfoque en la reducción de los tiempos de espera de los pacientes y la creciente demanda de soluciones eficientes de programación de citas dentro del Servicio Nacional de Salud (NHS) y las instalaciones privadas de salud. El aumento de las inversiones en automatización de la salud, plataformas de telemedicina y tecnologías de comunicación de pacientes impulsadas por AI contribuye al crecimiento del mercado. Además, el creciente énfasis en mejorar la accesibilidad de la salud y la satisfacción de los pacientes está impulsando la adopción de software en todo el sector sanitario del Reino Unido.

Alemania Programación del mercado del software

El mercado de software de programación de pacientes de Alemania se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, el fuerte enfoque en la digitalización de la salud y la adopción creciente de sistemas integrados de gestión hospitalaria. Los hospitales, clínicas especializadas y proveedores de atención médica utilizan cada vez más software automatizado de programación para mejorar la eficiencia operativa, optimizar el flujo de pacientes y mejorar la coordinación de la atención. Los avances continuos en la informática en la nube, la analítica sanitaria impulsada por AI y las plataformas de salud digital seguras están apoyando aún más el crecimiento del mercado en Alemania.

Programación del mercado de software para pacientes de Asia y el Pacífico

Se espera que el mercado de software de programación de pacientes de Asia y el Pacífico experimente un rápido crecimiento, impulsado por el aumento de la digitalización sanitaria, la expansión de la infraestructura sanitaria privada y el aumento de la penetración de teléfonos inteligentes e Internet en países como China, India y Japón. Aumentar la concienciación sobre las soluciones de salud digital, aumentar la adopción de plataformas de programación basadas en la nube y aumentar la demanda de sistemas de gestión de la salud eficaces en función de los costos están apoyando la expansión del mercado regional. Además, las iniciativas gubernamentales que promueven los servicios de salud electrónica y el rápido crecimiento en la adopción de la telemedicina están acelerando la aplicación del Programa de Programación de Pacientes en toda la región de Asia y el Pacífico.

Japón Programación del mercado del software

El mercado de software de programación de pacientes de Japón está presenciando un crecimiento constante debido al aumento de las inversiones en infraestructura de TI sanitaria, la adopción creciente de sistemas de gestión de pacientes digitales y la creciente demanda de una prestación eficiente de servicios de atención médica. Los hospitales y proveedores de atención médica están adoptando cada vez más herramientas de programación adaptadas a la IA, integración de la telesalud y sistemas automatizados de comunicación de pacientes para mejorar la eficiencia operacional y la satisfacción de los pacientes. Además, el enfoque del país en las tecnologías de salud avanzadas y la gestión de la población envejecida está contribuyendo aún más al crecimiento del mercado.

Insight del mercado de software de programación de pacientes de China

El mercado de software de programación de pacientes de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento de la digitalización sanitaria y el aumento del apoyo gubernamental a iniciativas inteligentes de salud. La creciente adopción de plataformas sanitarias basadas en la nube, sistemas de gestión de citas impulsados por AI y aplicaciones móviles de salud en hospitales y clínicas está impulsando significativamente la demanda de mercado. Además, el aumento de los volúmenes de pacientes, la creciente penetración de los teléfonos inteligentes y las fuertes inversiones en innovación en tecnología sanitaria están posicionando a China como uno de los mercados de mayor crecimiento para el software de programación de pacientes a nivel mundial.

Mercado de software de programación de pacientes

La industria del software de programación de pacientes está dirigida principalmente por empresas bien establecidas, incluyendo:

- Oracle Corporation (Estados Unidos)

- Epic Systems Corporation (Estados Unidos)

- Athenahealth, Inc. (U.S.)

- NextGen Healthcare, Inc. (U.S.)

- eClinicalWorks LLC (Estados Unidos)

- Cerner Corporation (Estados Unidos)

- QGenda, LLC (U.S.)

- Zocdoc, Inc. (U.S.)

- SimplePractice, LLC (U.S.)

- AdvancedMD, Inc. (U.S.)

- NexHealth, Inc. (U.S.)

- Careo AI (Estados Unidos)

- DrChrono Inc. (U.S.)

- PatientPop, Inc. (U.S.)

- Doctolib SAS (Francia)

- Practo Technologies Pvt. Ltd. (India)

- Booksy International Sp. z o.o. (Polonia)

- MEDIKEEPER, Inc. (U.S.)

- Phreesia, Inc. (U.S.)

- Microsoft Corporation (Estados Unidos)

- Salesforce, Inc. (U.S.)

- McKesson Corporation (U.S.)

- Salud Experiana (EE.UU.)

- WellSky Corporation (Estados Unidos)

- CureMD Healthcare (U.S.)

- 10to8 Ltd. (Reino Unido)

- Nombramientos Setmore (U.S.)

- SimplyBook.me Ltd. (Chipre)

- Fresha.com SV Ltd. (Reino Unido)

- Zoho Corporation Pvt. Ltd. (India)

- Docpulse Technologies Pvt. Ltd. (India)

- Vagaro, Inc. (U.S.)

- (República Checa)

- ClinicSense, LLC (Canadá)

Novedades en el mercado del software de programación de pacientes

- En diciembre de 2021, Oracle Corporation anunció su acuerdo para adquirir Cerner Corporation por aproximadamente USD 28.3 mil millones. La adquisición tenía como objetivo fortalecer la posición de Oracle en la TI sanitaria y acelerar el desarrollo de la gestión sanitaria basada en la nube, registros electrónicos de salud (EHR) y soluciones de programación de pacientes. Este desarrollo marcó una de las mayores adquisiciones de tecnología sanitaria a nivel mundial y destacó la creciente importancia de las plataformas integradas de gestión de pacientes digitales

- En junio de 2022, Oracle Corporation completó oficialmente la adquisición de Cerner Corporation, ampliando aún más el ecosistema de tecnología sanitaria de Oracle. La adquisición fortaleció las capacidades de Oracle en la automatización de flujos de trabajo hospitalarios, programación de pacientes, infraestructura de salud en la nube y soluciones de atención digital conectadas, apoyando la modernización de los sistemas de administración de salud en todo el mundo

- En junio de 2023, Zocdoc se asoció con Elation Health para integrar la programación de pacientes en línea directamente con la plataforma EHR de Elation. La colaboración permitió a los proveedores de atención médica sincronizar la disponibilidad de citas en tiempo real y mejorar la eficiencia de la reserva de pacientes, reduciendo el volumen de trabajo administrativo al mismo tiempo que aumenta el acceso de los pacientes a la atención

- En septiembre de 2023, Zocdoc lanzó “Zocdoc Practice Solutions”, una nueva suite de herramientas de compromiso y programación de pacientes que incluían programación de citas en línea, formularios de admisión digital y servicios de telesalud. El lanzamiento reflejó el creciente cambio de la industria hacia ecosistemas integrados de programación de pacientes diseñados para mejorar la accesibilidad de la salud y simplificar las operaciones de primera oficina

- En febrero de 2025, Zocdoc anunció una asociación con Epic Systems Corporation para integrar las capacidades de programación de citas en línea de Zocdoc con la plataforma MyChart de Epic. La integración permitió a los pacientes reservar citas de forma más eficiente dentro de los sistemas de proveedores de atención médica, mejorando el compromiso del paciente digital y la eficiencia de programación

- En abril de 2025, eClinicalWorks lanzó “Scheduling Pro 2.0”, una plataforma de programación de pacientes mejorada con optimización de citas asistida por AI, funciones de autoescalificación mejoradas y mejores herramientas de gestión de disponibilidad. El lanzamiento puso de relieve la creciente adopción de la automatización impulsada por la IA dentro del software de programación de pacientes para reducir las no presentaciones y mejorar la eficiencia operacional en las instalaciones sanitarias

- En mayo de 2025, Epic Systems Corporation introdujo una herramienta de programación de AI conversacional que permitió a los pacientes programar citas médicas a través de SMS sin necesidad de acceso de acceso al portal. El asistente propulsado por AI simplificaba la reserva de citas, confirmaciones y comunicación de pacientes, demostrando la creciente integración de las tecnologías de inteligencia artificial conversa en las plataformas de software de programación de pacientes modernos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO MUNDIAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTERS

5.2 NORMAS REGULADORAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS COMPARITIVO DE EMPRESAS

6 MERCADO MUNDIAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES, POR TIPO

6.1 INFORMACIÓN GENERAL

6.2 INTEGRADO

6.3 INDEPENDIENTE

7 MERCADO MUNDIAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES, POR APLICACIÓN

7.1 INFORMACIÓN GENERAL

7.2 VERIFICACIÓN DE ELEGIBILIDAD DEL SEGURO

7.3 PREREGISTRO DEL PACIENTE

7.4 DOCUMENTACIÓN DEL PACIENTE

7.5 RECORDATORIOS DE CITAS

7.6 SEGUIMIENTO DE LA HABITACIÓN DEL PACIENTE

7.7 HISTORIAL MÉDICO DEL PACIENTE

7.8 AUTOMATIZAR EL FLUJO DE TRABAJO ADMINISTRATIVO

7.9 FACTURACIÓN/FACTURACIÓN

7.1 LISTA DE ESPERA DE CITAS

7.11 ASIGNAR PERSONAL MÉDICO

7.12 OTROS

8 MERCADO MUNDIAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES, POR ESPECIALIDAD

8.1 DESCRIPCIÓN GENERAL

8.2 ALERGIA E INMUNOLOGÍA

8.3 CARDIOLOGÍA

8.4 ODONTOLOGÍA

8.5 CLÍNICAS DE FERTILIDAD

8.6 ONCOLOGÍA

8.7 UROLOGÍA

8.8 OTROS

9 MERCADO MUNDIAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES, POR TIPO DE PLATAFORMA

9.1 INFORMACIÓN GENERAL

9.2 BASADO EN LA WEB

9.3 BASADO EN MÓVILES

10 MERCADO MUNDIAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES, POR SISTEMA OPERATIVO

10.1 INFORMACIÓN GENERAL

10.2 VENTANAS

10.3 LINUX

10.4 Sistema operativo MAC

10.5 Android

11 MERCADO MUNDIAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES, POR MODO DE IMPLEMENTACIÓN

11.1 INFORMACIÓN GENERAL

11.2 NUBE

11.3 EN LAS INSTALACIONES

12 MERCADO MUNDIAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES, POR TAMAÑO DE EMPRESA

12.1 INFORMACIÓN GENERAL

12.2 TAMAÑO DE LAS PEQUEÑAS Y MEDIANAS EMPRESAS

12.2.1 POR MODO DE DESPLIEGUE

12.2.1.1. NUBE

12.2.1.2. EN LAS INSTALACIONES

12.3 GRAN TAMAÑO DE LA EMPRESA

12.3.1 POR MODO DE DESPLIEGUE

12.3.1.1. NUBE

12.3.1.2. EN LAS INSTALACIONES

13 MERCADO MUNDIAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES, POR CATEGORÍA DE PRECIOS

13.1 DESCRIPCIÓN GENERAL

13.2 BASADO EN SUSCRIPCIÓN

13.2.1 SUSCRIPCIÓN MENSUAL

13.2.2 SUSCRIPCIÓN ANUAL

13.3 LICENCIA ÚNICA

14 MERCADO MUNDIAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES, POR RANGO DE PRECIOS

14.1 INFORMACIÓN GENERAL

14.2 ALTO

14.3 MEDIO

14.4 BAJO

15 MERCADO MUNDIAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES, POR USUARIO FINAL

15.1 INFORMACIÓN GENERAL

15.2 HOSPITALES

15.2.1 POR TIPO DE HOSPITAL

15.2.1.1. PÚBLICO

15.2.1.1.1. POR TIPO

15.2.1.1.1.1 NIVEL 1

15.2.1.1.1.2 NIVEL 2

15.2.1.1.1.3 NIVEL 3

15.2.1.2. PRIVADO

15.2.1.2.1. POR TIPO

15.2.1.2.1.1 NIVEL 1

15.2.1.2.1.2 NIVEL 2

15.2.1.2.1.3 NIVEL 3

15.2.2 POR APLICACIÓN

15.2.2.1. VERIFICACIÓN DE ELEGIBILIDAD DEL SEGURO

15.2.2.2. PREREGISTRO DEL PACIENTE

15.2.2.3. DOCUMENTACIÓN DEL PACIENTE

15.2.2.4. RECORDATORIOS DE CITAS

15.2.2.5. SEGUIMIENTO DE LA HABITACIÓN DEL PACIENTE

15.2.2.6. HISTORIAL MÉDICO DEL PACIENTE

15.2.2.7. AUTOMATIZAR EL FLUJO DE TRABAJO ADMINISTRATIVO

15.2.2.8. FACTURACIÓN

15.2.2.9. LISTA DE ESPERA DE CITAS

15.2.2.10. ASIGNAR PERSONAL MÉDICO

15.2.2.11. OTROS

15.3 CENTROS DE CIRUGÍA AMBULATORIA

15.3.1 POR APLICACIÓN

15.3.1.1. VERIFICACIÓN DE ELEGIBILIDAD DEL SEGURO

15.3.1.2. PREREGISTRO DEL PACIENTE

15.3.1.3. DOCUMENTACIÓN DEL PACIENTE

15.3.1.4. RECORDATORIOS DE CITAS

15.3.1.5. SEGUIMIENTO DE LA HABITACIÓN DEL PACIENTE

15.3.1.6. HISTORIAL MÉDICO DEL PACIENTE

15.3.1.7. AUTOMATIZAR EL FLUJO DE TRABAJO ADMINISTRATIVO

15.3.1.8. FACTURACIÓN

15.3.1.9. LISTA DE ESPERA DE CITAS

15.3.1.10. ASIGNAR PERSONAL MÉDICO

15.3.1.11. OTROS

15.4 CLÍNICAS

15.4.1 POR APLICACIÓN

15.4.1.1. VERIFICACIÓN DE ELEGIBILIDAD DEL SEGURO

15.4.1.2. PREREGISTRO DEL PACIENTE

15.4.1.3. DOCUMENTACIÓN DEL PACIENTE

15.4.1.4. RECORDATORIOS DE CITAS

15.4.1.5. SEGUIMIENTO DE LA HABITACIÓN DEL PACIENTE

15.4.1.6. HISTORIAL MÉDICO DEL PACIENTE

15.4.1.7. AUTOMATIZAR EL FLUJO DE TRABAJO ADMINISTRATIVO

15.4.1.8. FACTURACIÓN

15.4.1.9. LISTA DE ESPERA DE CITAS

15.4.1.10. ASIGNAR PERSONAL MÉDICO

15.4.1.11. OTROS

15.5 PROFESIONALES INDEPENDIENTES

15.5.1 POR APLICACIÓN

15.5.1.1. VERIFICACIÓN DE ELEGIBILIDAD DEL SEGURO

15.5.1.2. PREREGISTRO DEL PACIENTE

15.5.1.3. DOCUMENTACIÓN DEL PACIENTE

15.5.1.4. RECORDATORIOS DE CITAS

15.5.1.5. SEGUIMIENTO DE LA HABITACIÓN DEL PACIENTE

15.5.1.6. HISTORIAL MÉDICO DEL PACIENTE

15.5.1.7. AUTOMATIZAR EL FLUJO DE TRABAJO ADMINISTRATIVO

15.5.1.8. FACTURACIÓN

15.5.1.9. LISTA DE ESPERA DE CITAS

15.5.1.10. ASIGNAR PERSONAL MÉDICO

15.5.1.11. OTROS

15.6 CENTROS DE IMAGENOLOGÍA

15.6.1 POR APLICACIÓN

15.6.1.1. VERIFICACIÓN DE ELEGIBILIDAD DEL SEGURO

15.6.1.2. PREREGISTRO DEL PACIENTE

15.6.1.3. DOCUMENTACIÓN DEL PACIENTE

15.6.1.4. RECORDATORIOS DE CITAS

15.6.1.5. SEGUIMIENTO DE LA HABITACIÓN DEL PACIENTE

15.6.1.6. HISTORIAL MÉDICO DEL PACIENTE

15.6.1.7. AUTOMATIZAR EL FLUJO DE TRABAJO ADMINISTRATIVO

15.6.1.8. FACTURACIÓN

15.6.1.9. LISTA DE ESPERA DE CITAS

15.6.1.10. ASIGNAR PERSONAL MÉDICO

15.6.1.11. OTROS

15.7 CENTROS DE DIAGNÓSTICO

15.7.1 POR APLICACIÓN

15.7.1.1. VERIFICACIÓN DE ELEGIBILIDAD DEL SEGURO

15.7.1.2. PREREGISTRO DEL PACIENTE

15.7.1.3. DOCUMENTACIÓN DEL PACIENTE

15.7.1.4. RECORDATORIOS DE CITAS

15.7.1.5. SEGUIMIENTO DE LA HABITACIÓN DEL PACIENTE

15.7.1.6. HISTORIAL MÉDICO DEL PACIENTE

15.7.1.7. AUTOMATIZAR EL FLUJO DE TRABAJO ADMINISTRATIVO

15.7.1.8. FACTURACIÓN

15.7.1.9. LISTA DE ESPERA PARA CITAS

15.7.1.10. ASIGNAR PERSONAL MÉDICO

15.7.1.11. OTROS

15.8 OTROS

16 MERCADO MUNDIAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES, POR GEOGRAFÍA

16.1 MERCADO GLOBAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

16.1.1 AMÉRICA DEL NORTE

16.1.1.1. EE. UU.

16.1.1.2. CANADÁ

16.1.1.3. MÉXICO

16.1.2 EUROPA

16.1.2.1. ALEMANIA

16.1.2.2. FRANCIA

16.1.2.3. Reino Unido

16.1.2.4. ITALIA

16.1.2.5. ESPAÑA

16.1.2.6. RUSIA

16.1.2.7. TURQUÍA

16.1.2.8. BÉLGICA

16.1.2.9. PAÍSES BAJOS

16.1.2.10. NORUEGA

16.1.2.11. FINLAND

16.1.2.12. SUIZA

16.1.2.13. DINAMARCA

16.1.2.14. SUECIA

16.1.2.15. POLONIA

16.1.2.16. RESTO DE EUROPA

16.1.3 ASIA PACÍFICO

16.1.3.1. JAPÓN

16.1.3.2. CHINA

16.1.3.3. COREA DEL SUR

16.1.3.4. INDIA

16.1.3.5. AUSTRALIA

16.1.3.6. NUEVA ZELANDA

16.1.3.7. SINGAPUR

16.1.3.8. TAILANDIA

16.1.3.9. MALASIA

16.1.3.10. INDONESIA

16.1.3.11. FILIPINAS

16.1.3.12. TAIWÁN

16.1.3.13. VIETNAM

16.1.3.14. RESTO DE ASIA PACÍFICO

16.1.4 SUDAMÉRICA

16.1.4.1. BRASIL

16.1.4.2. ARGENTINA

16.1.4.3. RESTO DE SUDAMÉRICA

16.1.5 ORIENTE MEDIO Y ÁFRICA

16.1.5.1. SUDÁFRICA

16.1.5.2. EGIPTO

16.1.5.3. ARABIA SAUDITA

16.1.5.4. Emiratos Árabes Unidos

16.1.5.5. OMÁN

16.1.5.6. BAHREIN

16.1.5.7. ISRAEL

16.1.5.8. KUWAIT

16.1.5.9. CATAR

16.1.5.10. RESTO DE ORIENTE MEDIO Y ÁFRICA

16.2 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

17 MERCADO GLOBAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES, PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

17.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

17.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

17.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

17.5 FUSIONES Y ADQUISICIONES

17.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

17.7 EXPANSIONES

17.8 CAMBIOS REGLAMENTARIOS

17.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

18 MERCADO GLOBAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES, ANÁLISIS FODA Y DBMR

19 MERCADO GLOBAL DE SOFTWARE DE PROGRAMACIÓN DE PACIENTES, PERFIL DE LA EMPRESA

19.1 SOLUCIONES DE INFORMACIÓN EXPERIAN, INC.

19.1.1 INSTANTÁNEA DE LA EMPRESA

19.1.2 ANÁLISIS DE INGRESOS

19.1.3 PRESENCIA GEOGRÁFICA

19.1.4 PORTAFOLIO DE PRODUCTOS

19.1.5 DESARROLLO RECIENTE

19.2 SALUD KEONA

19.2.1 INSTANTÁNEA DE LA EMPRESA

19.2.2 ANÁLISIS DE INGRESOS

19.2.3 PRESENCIA GEOGRÁFICA

19.2.4 PORTAFOLIO DE PRODUCTOS

19.2.5 DESARROLLO RECIENTE

19.3 LUMA HEALTH INC.

19.3.1 INSTANTÁNEA DE LA EMPRESA

19.3.2 ANÁLISIS DE INGRESOS

19.3.3 PRESENCIA GEOGRÁFICA

19.3.4 PORTAFOLIO DE PRODUCTOS

19.3.5 DESARROLLO RECIENTE

19.4 WEBPT

19.4.1 INSTANTÁNEA DE LA EMPRESA

19.4.2 ANÁLISIS DE INGRESOS

19.4.3 PRESENCIA GEOGRÁFICA

19.4.4 PORTAFOLIO DE PRODUCTOS

19.4.5 DESARROLLO RECIENTE

19.5 NXGN MANAGEMENT, LLC.

19.5.1 INSTANTÁNEA DE LA EMPRESA

19.5.2 ANÁLISIS DE INGRESOS

19.5.3 PRESENCIA GEOGRÁFICA

19.5.4 PORTAFOLIO DE PRODUCTOS

19.5.5 DESARROLLO RECIENTE

19.6 MEND VIP, INC.

19.6.1 INSTANTÁNEA DE LA EMPRESA

19.6.2 ANÁLISIS DE INGRESOS

19.6.3 PRESENCIA GEOGRÁFICA

19.6.4 PORTAFOLIO DE PRODUCTOS

19.6.5 DESARROLLO RECIENTE

19.7 SALUD RADIX

19.7.1 INSTANTÁNEA DE LA EMPRESA

19.7.2 ANÁLISIS DE INGRESOS

19.7.3 PRESENCIA GEOGRÁFICA

19.7.4 PORTAFOLIO DE PRODUCTOS

19.7.5 DESARROLLO RECIENTE

19.8 ZOCDOC, INC.

19.8.1 INSTANTÁNEA DE LA EMPRESA

19.8.2 ANÁLISIS DE INGRESOS

19.8.3 PRESENCIA GEOGRÁFICA

19.8.4 PORTAFOLIO DE PRODUCTOS

19.8.5 DESARROLLO RECIENTE

19.9 KYRUUS

19.9.1 INSTANTÁNEA DE LA EMPRESA

19.9.2 ANÁLISIS DE INGRESOS

19.9.3 PRESENCIA GEOGRÁFICA

19.9.4 PORTAFOLIO DE PRODUCTOS

19.9.5 DESARROLLO RECIENTE

19.1 WELLSKY.

19.10.1 INSTANTÁNEA DE LA EMPRESA

19.10.2 ANÁLISIS DE INGRESOS

19.10.3 PRESENCIA GEOGRÁFICA

19.10.4 PORTAFOLIO DE PRODUCTOS

19.10.5 DESARROLLO RECIENTE

19.11 LÍNEA DE PLATA

19.11.1 INSTANTÁNEA DE LA EMPRESA

19.11.2 ANÁLISIS DE INGRESOS

19.11.3 PRESENCIA GEOGRÁFICA

19.11.4 PORTAFOLIO DE PRODUCTOS

19.11.5 DESARROLLO RECIENTE

19.12 NTELICHART

19.12.1 INSTANTÁNEA DE LA EMPRESA

19.12.2 ANÁLISIS DE INGRESOS

19.12.3 PRESENCIA GEOGRÁFICA

19.12.4 PORTAFOLIO DE PRODUCTOS

19.12.5 DESARROLLO RECIENTE

19.13 BIZMATICS, INC (PROGNOCIS)

19.13.1 INSTANTÁNEA DE LA EMPRESA

19.13.2 ANÁLISIS DE INGRESOS

19.13.3 PRESENCIA GEOGRÁFICA

19.13.4 PORTAFOLIO DE PRODUCTOS

19.13.5 DESARROLLO RECIENTE

19.14 MOBISOFT INFOTECH LLC

19.14.1 INSTANTÁNEA DE LA EMPRESA

19.14.2 ANÁLISIS DE INGRESOS

19.14.3 PRESENCIA GEOGRÁFICA

19.14.4 PORTAFOLIO DE PRODUCTOS

19.14.5 DESARROLLO RECIENTE

19.15 ADVANCEDMD, INC.

19.15.1 INSTANTÁNEA DE LA EMPRESA

19.15.2 ANÁLISIS DE INGRESOS

19.15.3 PRESENCIA GEOGRÁFICA

19.15.4 PORTAFOLIO DE PRODUCTOS

19.15.5 DESARROLLO RECIENTE

19.16 CARECLOUD, INC

19.16.1 INSTANTÁNEA DE LA EMPRESA

19.16.2 ANÁLISIS DE INGRESOS

19.16.3 PRESENCIA GEOGRÁFICA

19.16.4 PORTAFOLIO DE PRODUCTOS

19.16.5 DESARROLLO RECIENTE

19.17 4ATENCIÓN AL PACIENTE

19.17.1 INSTANTÁNEA DE LA EMPRESA

19.17.2 ANÁLISIS DE INGRESOS

19.17.3 PRESENCIA GEOGRÁFICA

19.17.4 PORTAFOLIO DE PRODUCTOS

19.17.5 DESARROLLO RECIENTE

19.18 RXNT

19.18.1 INSTANTÁNEA DE LA EMPRESA

19.18.2 ANÁLISIS DE INGRESOS

19.18.3 PRESENCIA GEOGRÁFICA

19.18.4 PORTAFOLIO DE PRODUCTOS

19.18.5 DESARROLLO RECIENTE

19.19 CORPORACIÓN DE SISTEMAS EPIC

19.19.1 INSTANTÁNEA DE LA EMPRESA

19.19.2 ANÁLISIS DE INGRESOS

19.19.3 PRESENCIA GEOGRÁFICA

19.19.4 PORTAFOLIO DE PRODUCTOS

19.19.5 DESARROLLO RECIENTE

19.2 ACCURO

19.20.1 INSTANTÁNEA DE LA EMPRESA

19.20.2 ANÁLISIS DE INGRESOS

19.20.3 PRESENCIA GEOGRÁFICA

19.20.4 PORTAFOLIO DE PRODUCTOS

19.20.5 DESARROLLO RECIENTE

19.21 SALUD DEL NOVILLO

19.21.1 INSTANTÁNEA DE LA EMPRESA

19.21.2 ANÁLISIS DE INGRESOS

19.21.3 PRESENCIA GEOGRÁFICA

19.21.4 PORTAFOLIO DE PRODUCTOS

19.21.5 DESARROLLO RECIENTE

19.22 OMNIMD

19.22.1 INSTANTÁNEA DE LA EMPRESA

19.22.2 ANÁLISIS DE INGRESOS

19.22.3 PRESENCIA GEOGRÁFICA

19.22.4 PORTAFOLIO DE PRODUCTOS

19.22.5 DESARROLLO RECIENTE

19.23 TECNOLOGÍA MICROWIZE

19.23.1 INSTANTÁNEA DE LA EMPRESA

19.23.2 ANÁLISIS DE INGRESOS

19.23.3 PRESENCIA GEOGRÁFICA

19.23.4 PORTAFOLIO DE PRODUCTOS

19.23.5 DESARROLLO RECIENTE

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

20 CONCLUSIÓN

21 CUESTIONARIO

22 INFORMES RELACIONADOS

23 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.