Global Pediatric Medical Device Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

33.74 Billion

USD

60.84 Billion

2025

2033

USD

33.74 Billion

USD

60.84 Billion

2025

2033

| 2026 –2033 | |

| USD 33.74 Billion | |

| USD 60.84 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos médicos pediátricos, por producto (dispositivos de cardiología, dispositivos de diagnóstico in vitro (IVD), dispositivos de diagnóstico por imagen, telemedicina, dispositivos de anestesia y atención respiratoria, dispositivos de UCI neonatal, dispositivos de monitorización y otros), usuario final (hospitales, clínicas pediátricas, centros de cirugía ambulatoria , institutos de investigación y académicos, entre otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos médicos pediátricos

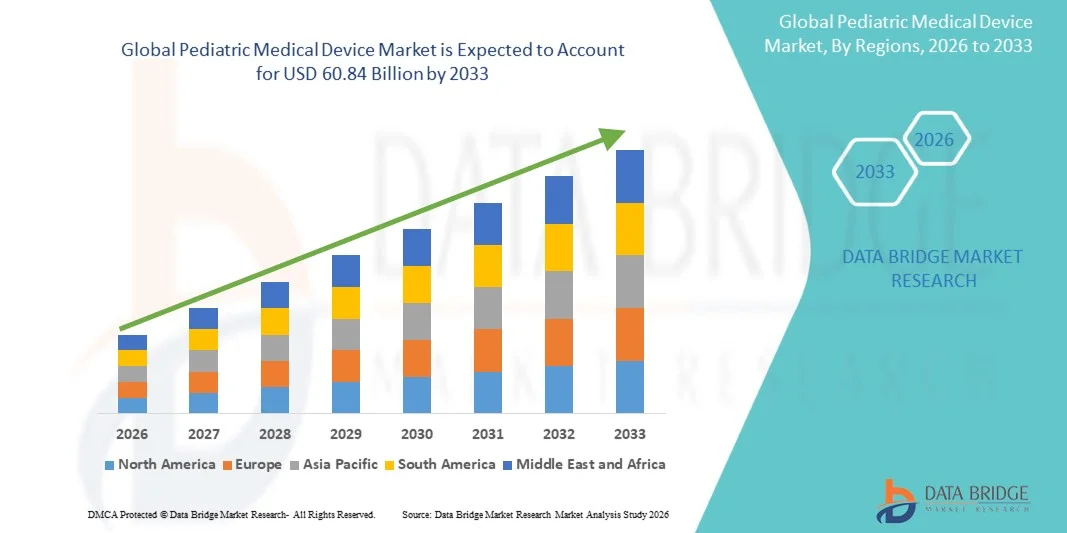

- El tamaño del mercado mundial de dispositivos médicos pediátricos se valoró en USD 33,74 mil millones en 2025 y se espera que alcance los USD 60,84 mil millones para 2033 , con una CAGR de 7,65% durante el período de pronóstico.

- El crecimiento del mercado de dispositivos médicos pediátricos se debe en gran medida a los continuos avances tecnológicos y a la creciente adopción de dispositivos médicos innovadores diseñados específicamente para la atención pediátrica, lo que facilita un mejor diagnóstico, monitoreo y resultados terapéuticos en las poblaciones neonatales, infantiles y pediátricas. La creciente digitalización en la atención médica, incluyendo la integración de dispositivos médicos conectados e inteligentes, está mejorando la eficiencia clínica y permitiendo una atención más precisa y adaptada a la edad en hospitales y clínicas pediátricas especializadas.

- La creciente demanda de dispositivos médicos pediátricos seguros, fáciles de usar y mínimamente invasivos está acelerando aún más el crecimiento del mercado, ya que los profesionales sanitarios y los padres priorizan la seguridad, la comodidad y la facilidad de uso del paciente. La mayor concienciación sobre la detección temprana de enfermedades, la mayor incidencia de enfermedades crónicas y congénitas pediátricas y la creciente inversión en infraestructura de atención médica pediátrica están consolidando los dispositivos médicos pediátricos avanzados como componentes esenciales de los sistemas modernos de atención médica infantil, impulsando así significativamente la expansión general del mercado.

Análisis del mercado de dispositivos médicos pediátricos

- Los dispositivos médicos pediátricos inteligentes, que ofrecen funcionalidades especializadas de diagnóstico, monitoreo y terapia para neonatos, bebés y niños, son componentes cada vez más vitales de los sistemas de atención médica modernos debido a su mayor seguridad, precisión y diseño específico para el paciente.

- La creciente demanda de dispositivos médicos pediátricos se ve impulsada principalmente por la creciente conciencia de la detección temprana de enfermedades, la creciente prevalencia de enfermedades crónicas y congénitas pediátricas y un énfasis creciente en soluciones de atención médica conectadas y mínimamente invasivas.

- Norteamérica dominó el mercado de dispositivos médicos pediátricos con la mayor participación en ingresos, un 38,7 % en 2025, gracias a una infraestructura sanitaria avanzada, una alta adopción de dispositivos médicos específicos para pediatría y una sólida presencia de actores clave del sector. Estados Unidos experimentó un crecimiento sustancial en la implementación de dispositivos médicos pediátricos en hospitales, clínicas especializadas y centros de atención domiciliaria, impulsado por innovaciones en sistemas de monitorización neonatal, imágenes pediátricas y dispositivos inteligentes conectados.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos médicos pediátricos durante el período de pronóstico, con una CAGR proyectada del 8,1 %, impulsada por la creciente urbanización, el aumento de los ingresos disponibles, la expansión de las instalaciones de atención médica pediátrica y la creciente adopción de dispositivos avanzados de diagnóstico y monitoreo en países como China, India y Japón.

- El segmento de dispositivos de cardiología dominó la mayor participación en los ingresos del mercado con un 28,5 % en 2025, impulsado por la creciente prevalencia de defectos cardíacos congénitos, arritmias pediátricas y otros trastornos cardiovasculares en niños.

Alcance del informe y segmentación del mercado de dispositivos médicos pediátricos

|

Atributos |

Perspectivas clave del mercado de dispositivos médicos pediátricos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos médicos pediátricos

“ Aumento de la adopción de dispositivos pediátricos mínimamente invasivos y de punto de atención ”

- Una tendencia importante y en auge en el mercado global de dispositivos médicos pediátricos es la creciente adopción de dispositivos mínimamente invasivos y herramientas de diagnóstico en el punto de atención. Estos dispositivos ayudan a los profesionales clínicos a brindar una atención más rápida, segura y menos invasiva, lo cual es especialmente crucial en la población pediátrica.

- Por ejemplo, los sistemas de ultrasonido portátiles diseñados específicamente para neonatos y niños se utilizan cada vez más en hospitales y clínicas de toda Europa y América del Norte para apoyar las evaluaciones en la cama del paciente, lo que reduce la necesidad de equipos de diagnóstico por imágenes de gran tamaño.

- Las bombas de infusión portátiles y los dispositivos de monitoreo portátiles están ganando popularidad en la atención pediátrica domiciliaria, lo que permite el monitoreo continuo de los signos vitales, los niveles de glucosa y la función cardíaca sin estadías hospitalarias prolongadas.

- Además, los avances en la impresión 3D y los implantes pediátricos personalizados, como placas craneales o soportes ortopédicos, permiten a los hospitales brindar soluciones específicas para cada paciente, mejorando los resultados del tratamiento y los tiempos de recuperación.

- La tendencia también incluye una mayor integración de tecnologías de monitoreo remoto de pacientes, donde los médicos pueden rastrear datos de salud de pacientes pediátricos en tiempo real, lo que permite intervenciones oportunas y reduce las readmisiones hospitalarias.

- En general, estas tendencias están haciendo que la atención médica pediátrica sea más eficiente, accesible y adaptada a las necesidades fisiológicas únicas de los niños.

Dinámica del mercado de dispositivos médicos pediátricos

Conductor

Aumento de la prevalencia de enfermedades crónicas y aumento del gasto en atención médica pediátrica

- El mercado mundial de dispositivos médicos pediátricos está fuertemente impulsado por la creciente prevalencia de enfermedades crónicas en los niños, como cardiopatías congénitas, diabetes, trastornos respiratorios y enfermedades neurológicas, que exigen dispositivos especializados de monitoreo y tratamiento.

- Por ejemplo, en febrero de 2023, Medtronic lanzó un sistema pediátrico de monitoreo continuo de glucosa diseñado para niños con diabetes tipo 1, lo que refleja la creciente demanda de soluciones de atención crónica específicas para niños.

- El aumento del gasto sanitario por parte de gobiernos e instituciones privadas en América del Norte, Europa y Asia-Pacífico está impulsando la adopción de dispositivos pediátricos avanzados. Países como Alemania y Estados Unidos están realizando importantes inversiones en infraestructura hospitalaria pediátrica y unidades de atención especializada.

- El creciente enfoque en la atención médica preventiva y el diagnóstico temprano está alentando a los padres y cuidadores a adoptar dispositivos médicos pediátricos que permitan el monitoreo continuo en el hogar o en entornos ambulatorios.

- Además, las innovaciones tecnológicas, como dispositivos de monitorización más pequeños, fáciles de usar y precisos, están impulsando una mayor aceptación entre profesionales sanitarios y cuidadores. Por ejemplo, los ventiladores neonatales portátiles y los monitores cardíacos compactos se utilizan cada vez más en hospitales y clínicas más pequeños.

- El creciente número de nacimientos en hospitales y los mejores programas de atención neonatal a nivel mundial también están contribuyendo al crecimiento del mercado, ya que los hospitales requieren dispositivos adaptados a las poblaciones infantiles vulnerables.

Restricción/Desafío

“ Altos costos, complejidad regulatoria y preocupaciones de seguridad ”

- A pesar del fuerte crecimiento del mercado, el sector de dispositivos médicos pediátricos enfrenta desafíos debido al alto costo de los dispositivos.

- Los dispositivos pediátricos a menudo requieren un diseño especializado, pruebas y validación de seguridad, lo que aumenta los costos de producción y limita la asequibilidad, especialmente en los países en desarrollo.

- Por ejemplo, los dispositivos de monitoreo avanzados compatibles con resonancia magnética para neonatos o los instrumentos quirúrgicos específicos para pediatría pueden costar varias veces más que los dispositivos estándar, lo que crea barreras para hospitales o clínicas más pequeños.

- Los estrictos requisitos regulatorios representan otro desafío importante. Los dispositivos pediátricos deben someterse a extensos ensayos clínicos, pruebas de seguridad y aprobaciones regulatorias específicas de cada país, lo que puede retrasar el lanzamiento de productos. Por ejemplo, las aprobaciones de la FDA estadounidense y el marcado CE europeo para dispositivos pediátricos a menudo requieren estudios pediátricos adicionales, lo que prolonga el tiempo de comercialización.

- Garantizar la seguridad y la confiabilidad es fundamental, dada la vulnerabilidad de los pacientes pediátricos, y cualquier retiro o mal funcionamiento de un dispositivo puede afectar significativamente la percepción del mercado y las tasas de adopción.

- Además, la escasez de profesionales de la salud capacitados para operar dispositivos pediátricos complejos en ciertas regiones, particularmente en los mercados emergentes, puede limitar aún más la utilización de los dispositivos.

- Para abordar estas limitaciones se requiere una fabricación rentable, estrategias regulatorias sólidas, programas de capacitación para el personal de atención médica y el desarrollo de dispositivos pediátricos universalmente seguros y fáciles de usar.

Alcance del mercado de dispositivos médicos pediátricos

El mercado está segmentado en función del producto y del usuario final.

• Por producto

En función del producto, el mercado global de dispositivos médicos pediátricos se segmenta en dispositivos de cardiología, dispositivos de diagnóstico in vitro (IVD), dispositivos de diagnóstico por imagen, telemedicina, dispositivos de anestesia y cuidados respiratorios, dispositivos de UCI neonatal, dispositivos de monitorización, entre otros. El segmento de dispositivos de cardiología dominó la mayor cuota de mercado en ingresos, con un 28,5 % en 2025, impulsado por la creciente prevalencia de cardiopatías congénitas, arritmias pediátricas y otros trastornos cardiovasculares en niños. Los hospitales y las clínicas pediátricas especializadas recurren cada vez más a dispositivos avanzados de monitorización cardíaca e intervencionistas para el tratamiento de afecciones complejas. La creciente concienciación sobre el diagnóstico precoz y la atención preventiva impulsa la demanda de marcapasos, stents y sistemas de ecocardiografía pediátricos. Los avances tecnológicos, como la miniaturización de dispositivos y la mejora de la monitorización no invasiva, impulsan su adopción. La integración con plataformas de salud digital permite la monitorización de pacientes en tiempo real. Las sólidas políticas de reembolso para la atención cardíaca pediátrica impulsan aún más la penetración en el mercado. La alta demanda en Norteamérica y Europa, sumada al aumento de las iniciativas sanitarias público-privadas, refuerza el dominio del mercado. La innovación continua en dispositivos de cirugía cardíaca favorece la eficiencia de los procedimientos. Los resultados a largo plazo en las intervenciones cardíacas pediátricas impulsan aún más su utilización. Los hospitales multidisciplinarios prefieren dispositivos cardiológicos avanzados para una atención pediátrica integral. Los programas de capacitación y la disponibilidad de personal cualificado refuerzan su adopción. Estos factores, en conjunto, mantienen el dominio de los dispositivos cardiológicos en el mercado global de dispositivos médicos pediátricos.

Se espera que el segmento de dispositivos de UCI neonatal experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,8 %, entre 2026 y 2033, impulsada por la creciente concienciación sobre la mortalidad neonatal, los nacimientos prematuros y la demanda de unidades de cuidados intensivos avanzadas para lactantes. Dispositivos como incubadoras, unidades de fototerapia y ventiladores neonatales son fundamentales para la supervivencia en las UCIN. La creciente adopción en mercados emergentes, con una infraestructura sanitaria en expansión, impulsa el crecimiento. Las mejoras tecnológicas, como las incubadoras inteligentes con monitorización por IA y funciones de acceso remoto, mejoran la calidad de la atención. Las iniciativas gubernamentales y de ONG dirigidas a la salud infantil impulsan aún más la expansión del mercado. Los hospitales y centros pediátricos especializados priorizan la inversión en dispositivos de UCIN. La integración con los sistemas de monitorización hospitalaria permite el seguimiento de signos vitales en tiempo real. La creciente demanda de soluciones portátiles para UCIN en zonas rurales contribuye al crecimiento del mercado. El aumento de los programas de formación para especialistas en atención neonatal facilita la adopción. La mayor fiabilidad, las características de seguridad y el cumplimiento de las normas internacionales fortalecen la aceptación en el mercado. Las colaboraciones con los fabricantes de dispositivos mejoran los canales de distribución. Estos factores contribuyen colectivamente al rápido crecimiento de los dispositivos de UCI neonatales en el mercado de dispositivos médicos pediátricos.

• Por el usuario final

En función del usuario final, el mercado global de dispositivos médicos pediátricos se segmenta en hospitales, clínicas pediátricas, centros de cirugía ambulatoria, institutos de investigación y académicos, entre otros. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 52,7 % en 2025, impulsado por el alto volumen de pacientes, la disponibilidad de infraestructura avanzada para la atención pediátrica y los servicios multidisciplinarios. Los hospitales ofrecen atención integral en cardiología, neonatología y cuidados intensivos, lo que genera una demanda constante de dispositivos pediátricos. Los grandes hospitales terciarios adoptan equipos de diagnóstico por imagen, monitorización e intervención de última generación. Los hospitales también se benefician de sólidos marcos de reembolso para tratamientos pediátricos. La alta capacidad de inversión de capital permite la adquisición de dispositivos sofisticados. La integración con sistemas digitales de gestión de pacientes mejora la eficiencia operativa. Los hospitales actúan frecuentemente como centros de referencia para la atención pediátrica. La innovación continua en la tecnología de dispositivos facilita los resultados de los procedimientos. Los hospitales desempeñan un papel fundamental en los ensayos clínicos y la evaluación de dispositivos. Las alianzas con fabricantes de dispositivos médicos garantizan la actualización oportuna de los equipos. Estos factores refuerzan en conjunto el dominio de los hospitales en el uso de dispositivos pediátricos.

Se espera que el segmento de clínicas pediátricas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,9 %, entre 2026 y 2033, impulsada por el creciente número de centros ambulatorios de especialidades pediátricas y un mayor enfoque en la atención preventiva. Las clínicas están adoptando dispositivos de diagnóstico, telemedicina y monitorización para ofrecer servicios de intervención temprana. La creciente concienciación de los padres sobre las evaluaciones de rutina y los programas de bienestar pediátrico impulsa la expansión del mercado. La adopción de la telemedicina permite la monitorización remota y las consultas virtuales. Las clínicas se benefician de dispositivos pediátricos compactos, rentables y portátiles. La integración con los historiales clínicos electrónicos garantiza una gestión fluida de los datos. El aumento de las inversiones en atención pediátrica especializada por parte de entidades privadas impulsa el crecimiento. La expansión en zonas suburbanas y semiurbanas mejora la adopción clínica. La mayor demanda de dispositivos de diagnóstico y monitorización en el punto de atención contribuye al crecimiento del mercado. Las alianzas con proveedores de dispositivos médicos mejoran el acceso a soluciones avanzadas. Los mercados emergentes presentan oportunidades sin explotar para la expansión de las clínicas pediátricas. Estos factores, en conjunto, impulsan el rápido crecimiento de las clínicas pediátricas como un segmento clave de usuarios finales.

Análisis regional del mercado de dispositivos médicos pediátricos

- América del Norte dominó el mercado de dispositivos médicos pediátricos con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de dispositivos médicos específicos para niños y una fuerte presencia de actores clave de la industria.

- El crecimiento del mercado se ve impulsado por la creciente implementación de dispositivos conectados, la integración de hogares inteligentes y la adopción de sistemas de monitorización neonatal, imágenes pediátricas y soluciones de atención domiciliaria. Los consumidores y los profesionales sanitarios valoran la comodidad, las funciones avanzadas y la integración fluida con otras tecnologías sanitarias.

- Los altos ingresos disponibles, una población con inclinación hacia la tecnología y sólidas iniciativas de atención médica aceleran aún más la adopción en entornos residenciales y comerciales.

Perspectiva del mercado estadounidense de dispositivos médicos pediátricos

El mercado estadounidense de dispositivos médicos pediátricos captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por la rápida adopción de dispositivos pediátricos conectados y la creciente tendencia de las soluciones de atención domiciliaria e inteligente. Los hospitales y las clínicas especializadas están adoptando cada vez más sistemas de monitorización inteligente, dispositivos de imagen pediátrica y tecnologías de monitorización remota de pacientes. Los consumidores priorizan soluciones seguras, fáciles de usar y tecnológicamente avanzadas para la atención médica infantil. La integración de dispositivos con plataformas como Alexa, Google Assistant y Apple HomeKit impulsa aún más la expansión del mercado. La creciente concienciación sobre la detección temprana de enfermedades y la monitorización de la atención domiciliaria continúa impulsando la demanda de dispositivos pediátricos innovadores.

Perspectivas del mercado europeo de dispositivos médicos pediátricos

Se proyecta que el mercado europeo de dispositivos médicos pediátricos se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por las estrictas regulaciones de seguridad, la creciente urbanización y la creciente adopción de dispositivos de salud conectados. Los consumidores valoran la comodidad, la eficiencia energética y la mayor seguridad que ofrecen los dispositivos pediátricos avanzados. El mercado está experimentando un crecimiento significativo en aplicaciones de atención médica residencial, hospitalaria y multifamiliar, con la creciente incorporación de dispositivos inteligentes en nuevas instalaciones y mejoras.

Análisis del mercado de dispositivos médicos pediátricos del Reino Unido

Se prevé que el mercado británico de dispositivos médicos pediátricos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente tendencia a la atención médica domiciliaria, la demanda de una monitorización cómoda y la preocupación por la seguridad. La creciente adopción de soluciones de acceso sin llave, dispositivos conectados y sistemas de monitorización domiciliaria en entornos residenciales y clínicos está impulsando la expansión del mercado. La sólida infraestructura de comercio minorista y electrónico del país también facilita la amplia distribución de dispositivos pediátricos.

Análisis del mercado alemán de dispositivos médicos pediátricos

Se espera que el mercado alemán de dispositivos médicos pediátricos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la concienciación sobre la atención médica digital, la demanda de dispositivos ecológicos y tecnológicamente avanzados, y la integración con los sistemas hospitalarios y de atención domiciliaria. El énfasis del país en la innovación, la seguridad y la sostenibilidad está impulsando su adopción, especialmente en entornos residenciales y clínicos.

Análisis del mercado de dispositivos médicos pediátricos de Asia-Pacífico

Se prevé que el mercado de dispositivos médicos pediátricos de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida del 8,1 % durante el período de pronóstico, impulsado por la creciente urbanización, el aumento de la renta disponible, la expansión de hospitales y clínicas pediátricas y la creciente adopción de dispositivos avanzados de diagnóstico y monitorización en países como China, India y Japón. Las iniciativas gubernamentales que promueven la atención médica digital y las soluciones de atención médica inteligente aceleran aún más su adopción. La asequibilidad y la mayor accesibilidad de los dispositivos pediátricos avanzados en las regiones urbanas y semiurbanas están expandiendo el mercado.

Análisis del mercado japonés de dispositivos médicos pediátricos

El mercado japonés de dispositivos médicos pediátricos está cobrando impulso gracias a la cultura de la alta tecnología, la rápida urbanización y la creciente demanda de soluciones sanitarias prácticas y seguras. La adopción de dispositivos pediátricos conectados en hospitales y atención domiciliaria, la integración con sistemas domésticos inteligentes y el creciente envejecimiento de la población impulsan el crecimiento. Los profesionales sanitarios y los consumidores valoran los dispositivos fáciles de usar, seguros y compatibles con plataformas de monitorización basadas en el IoT.

Análisis del mercado de dispositivos médicos pediátricos en China

El mercado chino de dispositivos médicos pediátricos representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la rápida expansión de la infraestructura de atención médica pediátrica, la creciente prevalencia de enfermedades pediátricas y la alta adopción de dispositivos de diagnóstico inteligentes y basados en IA en hospitales y clínicas. La inversión pública, la urbanización y la sólida capacidad de fabricación nacional impulsan el liderazgo del mercado. Los dispositivos pediátricos inteligentes y conectados se implementan cada vez más en entornos de atención médica residenciales, hospitalarios y de alquiler.

Análisis del mercado de dispositivos médicos pediátricos en India

Se prevé que India sea el país de más rápido crecimiento en el mercado de dispositivos médicos pediátricos de Asia-Pacífico, con una tasa de crecimiento anual compuesta (TCAC) del 8,6 % durante el período de pronóstico. Este crecimiento se ve impulsado por el aumento del gasto sanitario, la expansión de clínicas y hospitales pediátricos, la mejora del acceso a tecnologías avanzadas de monitorización y diagnóstico, y las iniciativas gubernamentales para fortalecer la infraestructura de atención médica pediátrica. La creciente concienciación sobre el diagnóstico precoz de enfermedades y las soluciones de atención médica inteligentes y rentables está acelerando aún más su adopción en el mercado.

Cuota de mercado de dispositivos médicos pediátricos

La industria de dispositivos médicos pediátricos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (EE. UU.)

- GE Healthcare (EE. UU.)

- Siemens Healthineers (Alemania)

- Philips Healthcare (Países Bajos)

- Fresenius Medical Care (Alemania)

- Becton Dickinson (EE. UU.)

- Corporación Terumo (Japón)

- Hill-Rom Holdings (EE. UU.)

- Humana (EE. UU.)

- Drägerwerk (Alemania)

- Edwards Lifesciences (EE. UU.)

- Mindray (China)

- CareFusion (EE. UU.)

- MicroPort (China)

- Nihon Kohden (Japón)

- Canon Medical Systems (Japón)

- Laboratorios Abbott (EE. UU.)

- Invacare Corporation (EE. UU.)

- Tyco Healthcare (EE. UU.)

- ResMed (EE. UU.)

Últimos avances en el mercado mundial de dispositivos médicos pediátricos

- En junio de 2025, SoundHealth, una empresa de tecnología portátil pediátrica, recibió la aprobación de la FDA para SONU Band, el primer dispositivo portátil habilitado con IA para la congestión nasal de moderada a grave en niños de 12 años o más, diseñado para mejorar la evaluación respiratoria y la comodidad del paciente en la atención clínica pediátrica.

- En abril de 2025, el Children's National Hospital firmó un acuerdo de colaboración con Compremium AG para codesarrollar dispositivos de diagnóstico pediátrico no invasivos, centrándose en tecnologías avanzadas para mejorar la detección temprana y el monitoreo de afecciones pediátricas, fortaleciendo las líneas de innovación para la atención médica pediátrica.

- En abril de 2025, AngelEye Health presentó una aceleración de su plataforma tecnológica de UCIN que integra inteligencia artificial (IA) y visión por computadora en entornos de unidades de cuidados intensivos neonatales (UCIN) y unidades pediátricas, con el objetivo de mejorar el monitoreo y los resultados para bebés con enfermedades críticas.

- En marzo de 2025, OrthoPediatrics Corp., una empresa centrada en soluciones ortopédicas pediátricas, firmó una asociación estratégica con Crossroads Pediatric Device Consortium (CPDC) para apoyar el desarrollo y la comercialización de dispositivos médicos pediátricos innovadores que aborden las necesidades clínicas no satisfechas en ortopedia infantil.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.