Global Peripheral Vascular Surgical Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.55 Billion

USD

20.52 Billion

2025

2033

USD

12.55 Billion

USD

20.52 Billion

2025

2033

| 2026 –2033 | |

| USD 12.55 Billion | |

| USD 20.52 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos quirúrgicos vasculares periféricos por producto (balones de angioplastia, stents de angioplastia, catéteres, endoprótesis para EVAR, filtros de vena cava inferior, dispositivos de modificación de placa, dispositivos de alteración del flujo hemodinámico y otros dispositivos), usuarios finales (hospitales, clínicas, centros quirúrgicos ambulatorios , clínicas especializadas y otros): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de dispositivos quirúrgicos vasculares periféricos

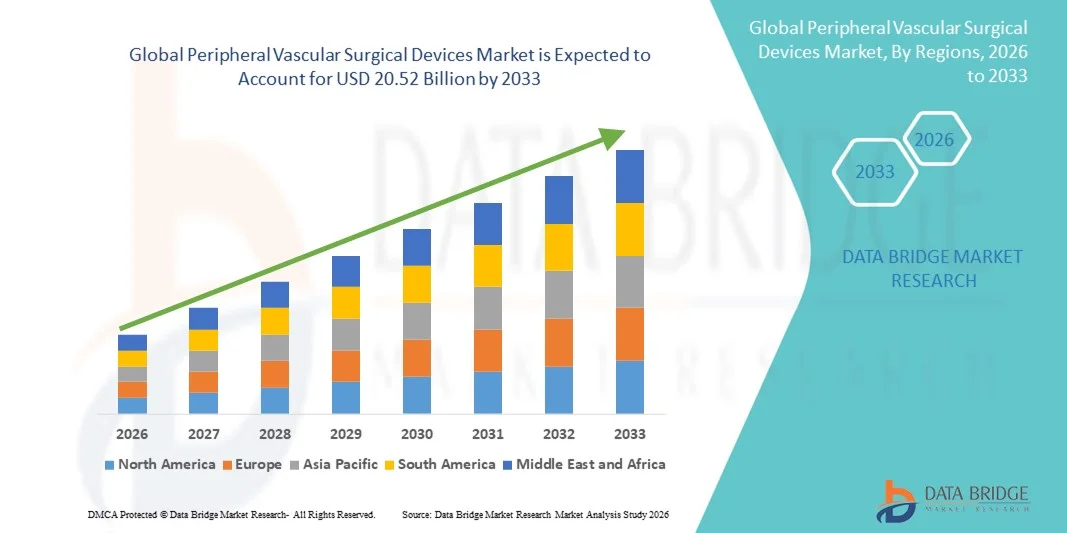

- El tamaño del mercado global de dispositivos quirúrgicos vasculares periféricos se valoró en 12.550 millones de dólares en 2025 y se espera que alcance los 20.520 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,34% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de enfermedades vasculares periféricas, el aumento de la población geriátrica y la mayor concienciación sobre los tratamientos quirúrgicos mínimamente invasivos, lo que conlleva una mayor adopción de dispositivos quirúrgicos vasculares avanzados tanto en hospitales como en centros de atención especializada.

- Además, la creciente demanda de soluciones eficientes, seguras y tecnológicamente avanzadas para intervenciones vasculares está consolidando a los dispositivos quirúrgicos vasculares periféricos como una opción fundamental para el tratamiento de afecciones como la enfermedad arterial periférica, los aneurismas y las varices. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos quirúrgicos vasculares periféricos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos quirúrgicos vasculares periféricos

- Los dispositivos quirúrgicos vasculares periféricos, incluidos los stents avanzados, los catéteres y las herramientas de intervención mínimamente invasivas, son componentes cada vez más vitales en el tratamiento de las enfermedades vasculares periféricas debido a su capacidad para mejorar los resultados de los pacientes, reducir los tiempos de los procedimientos y aumentar la seguridad de los mismos tanto en entornos hospitalarios como de atención especializada.

- La creciente demanda de estos dispositivos se debe principalmente a la creciente prevalencia de la enfermedad arterial periférica, al aumento de la población geriátrica y a la creciente preferencia por los procedimientos mínimamente invasivos frente a las cirugías convencionales.

- América del Norte dominó el mercado de dispositivos quirúrgicos vasculares periféricos con la mayor cuota de ingresos, un 42,5 % en 2025, impulsada por la alta incidencia de trastornos vasculares, la infraestructura sanitaria consolidada y la presencia de los principales fabricantes de dispositivos. En Estados Unidos se observó una adopción sustancial de soluciones quirúrgicas vasculares innovadoras.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos quirúrgicos vasculares periféricos durante el período de pronóstico, registrando una CAGR de aproximadamente el 9,8%, respaldada por una mayor concienciación sobre las enfermedades vasculares, el aumento del gasto sanitario y la rápida adopción de tecnologías mínimamente invasivas en países emergentes como China e India.

- El segmento de stents para angioplastia dominó la mayor cuota de mercado en ingresos, con un 35,7% en 2025, impulsado por su amplia adopción en el tratamiento de enfermedades arteriales coronarias y periféricas.

Alcance del informe y segmentación del mercado de dispositivos quirúrgicos vasculares periféricos

|

Atributos |

Información clave del mercado de dispositivos quirúrgicos vasculares periféricos |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos quirúrgicos vasculares periféricos

Transición hacia técnicas quirúrgicas mínimamente invasivas y avanzadas.

- Una tendencia significativa y en auge en el mercado mundial de dispositivos quirúrgicos vasculares periféricos es la creciente adopción de procedimientos quirúrgicos mínimamente invasivos y guiados por imágenes.

- These techniques aim to reduce patient recovery time, minimize complications, and improve procedural accuracy. Hospitals and specialty clinics are increasingly investing in advanced devices such as endovascular catheters, balloon angioplasty systems, and stents to meet the demand for precise vascular interventions

- For instance, in 2024, several leading cardiovascular centers in North America and Europe adopted next-generation peripheral vascular stent systems equipped with improved navigational capabilities, enhancing procedural efficiency and patient outcomes

- The integration of imaging modalities such as intravascular ultrasound (IVUS) and optical coherence tomography (OCT) with peripheral vascular devices is providing clinicians with real-time visualization, enabling better decision-making during interventions

- Furthermore, innovations in device materials and coatings are improving long-term patency rates and reducing the risk of restenosis, driving wider adoption of advanced peripheral vascular devices

- This trend toward safer, less invasive, and more precise interventions is transforming treatment protocols and encouraging global healthcare providers to modernize their vascular surgery capabilities

Peripheral Vascular Surgical Devices Market Dynamics

Driver

Rising Incidence of Peripheral Artery Disease and Cardiovascular Disorders

- The growing prevalence of peripheral artery disease (PAD), diabetes-related vascular complications, and other cardiovascular disorders is a key driver for the expansion of the peripheral vascular surgical devices market

- Aging populations, unhealthy lifestyles, and increased sedentary behavior are contributing to the rising incidence of vascular conditions worldwide

- For instance, in 2025, hospitals across Asia-Pacific reported an increase in endovascular procedures to manage critical limb ischemia and other peripheral vascular conditions, resulting in higher demand for specialized catheters, balloons, and stents

- Enhanced awareness of early diagnosis and preventive care, along with the availability of advanced treatment options, is motivating patients to seek timely interventions

- The presence of skilled interventional cardiologists and growing hospital infrastructure, particularly in emerging markets, further supports the adoption of peripheral vascular surgical devices

- In addition, government initiatives and insurance coverage policies promoting cardiovascular health and intervention are contributing to steady market growth

Restraint/Challenge

High Device Costs and Procedural Complexity

- The high cost of advanced peripheral vascular surgical devices and associated interventions is a significant barrier, particularly in developing regions and for smaller healthcare facilities

- The procurement of specialized catheters, stents, and imaging-integrated devices can be expensive, limiting access for some patients

- For instance, hospitals in Latin America and Africa often rely on conventional surgical techniques due to budget constraints and limited availability of modern vascular devices

- Complex procedural requirements and the need for highly trained medical professionals can also slow adoption in regions with limited specialist availability

- Postoperative risks and patient hesitation regarding invasive interventions may further restrain market growth

- Addressing these challenges through cost-effective device development, improved clinician training, and broader healthcare infrastructure development will be essential for sustained market expansion globally

Peripheral Vascular Surgical Devices Market Scope

The market is segmented on the basis of product and end users.

- By Product

On the basis of product, the Peripheral Vascular Surgical Devices market is segmented into Angioplasty Balloons, Angioplasty Stents, Catheters, EVAR Stent Grafts, Inferior Vena Cava (IVC) Filters, Plaque Modification Devices, Hemodynamic Flow Alteration Devices, and Other Devices. The Angioplasty Stents segment dominated the largest market revenue share of 35.7% in 2025, driven by their widespread adoption in treating coronary and peripheral artery diseases. Stents provide long-term vessel patency and are preferred for complex lesions. The segment benefits from technological innovations such as drug-eluting and bioresorbable stents, which reduce restenosis rates. Increasing prevalence of peripheral arterial disease (PAD) globally fuels demand. Hospitals and specialty clinics widely adopt stents due to their proven efficacy. High procedural success rates and minimal invasiveness enhance patient acceptance. Insurance coverage and reimbursement in developed regions support market share. Rising awareness among clinicians regarding post-procedural outcomes further strengthens revenue dominance. Continuous improvements in stent design and flexibility increase usage in difficult anatomies. Patient preference for minimally invasive treatments also supports growth. Growing incidence of diabetes and obesity indirectly drives stent utilization.

The Plaque Modification Devices segment is expected to witness the fastest growth, registering a CAGR of 12.8% from 2026 to 2033, driven by rising adoption of atherectomy and lithotripsy devices for complex vascular lesions. These devices enable safe removal or modification of calcified plaques, improving procedural outcomes. Increasing use in peripheral arterial disease management boosts uptake. Rising geriatric population with higher vascular calcification rates supports adoption. Technological advancements, including directional and orbital atherectomy, fuel growth. Hospitals and interventional cardiology centers prefer these devices for high-risk cases. Integration with imaging systems enhances precision and safety. Awareness campaigns and training programs increase clinician familiarity. Shorter procedure times and reduced complications drive patient preference. Expanding applications in coronary interventions also contribute to growth. Emerging markets with growing PAD prevalence provide additional opportunities.

- By End Users

On the basis of end users, the Peripheral Vascular Surgical Devices market is segmented into Hospitals, Clinics, Ambulatory Surgical Centres, Specialty Clinics, and Others. The Hospitals segment accounted for the largest market revenue share of 48.9% in 2025, driven by high patient volumes and the availability of advanced vascular intervention infrastructure. Hospitals are equipped with cath labs and imaging modalities required for complex procedures. Large-scale treatment facilities prefer stents, catheters, and EVAR devices for critical cases. Trained interventional cardiologists and vascular surgeons enhance adoption. Availability of post-procedure care and emergency support strengthens hospitals’ dominance. Insurance coverage for hospital-based procedures supports market revenue. Rising incidence of cardiovascular diseases globally contributes to high utilization. Integration of minimally invasive techniques in hospitals encourages procedural efficiency. Hospitals often conduct complex hybrid procedures requiring multiple devices. Research collaborations and clinical trials further support device adoption. High patient trust in hospital facilities drives demand.

The Ambulatory Surgical Centres segment is expected to witness the fastest growth, with a CAGR of 11.5% from 2026 to 2033, fueled by the increasing trend of outpatient vascular interventions. These centers offer cost-effective alternatives to hospital-based procedures, with shorter recovery times and lower procedural costs. Adoption of minimally invasive angioplasty and stent procedures in ASCs is rising. Improved imaging systems and portable catheterization labs support growth. Patients prefer ASCs for convenience and reduced hospital stays. Rising number of specialty vascular ASCs in developed regions boosts adoption. Expanding insurance coverage for outpatient procedures also contributes to growth. Focus on patient satisfaction and personalized care accelerates uptake. Availability of trained interventional staff in ASCs ensures procedure safety. Emerging markets are witnessing the establishment of ASCs, supporting market expansion. Increasing awareness of non-invasive vascular treatments drives growth.

Peripheral Vascular Surgical Devices Market Regional Analysis

- North America dominated the peripheral vascular surgical devices market with the largest revenue share of 42.5% in 2025

- Driven by the high incidence of vascular disorders, established healthcare infrastructure, and the presence of major device manufacturers

- The market accounted for a significant portion of the regional market due to substantial adoption of innovative vascular surgical solutions, advanced clinical practices, and ongoing research initiatives

U.S. Peripheral Vascular Surgical Devices Market Insight

The U.S. peripheral vascular surgical devices market captured the largest revenue share within North America in 2025, fueled by the widespread use of advanced vascular surgical devices, increasing prevalence of peripheral vascular diseases, and strong presence of key medical device companies. Growing demand for minimally invasive procedures and continuous innovation in device technology further propels the market in the country.

Europe Peripheral Vascular Surgical Devices Market Insight

The Europe peripheral vascular surgical devices market is projected to expand at a substantial CAGR throughout the forecast period, driven by well-established healthcare infrastructure, increasing prevalence of vascular disorders, and technological advancements in surgical solutions. Countries such as Germany, France, and the U.K. are witnessing strong growth in both hospitals and specialty clinics, supporting adoption of advanced vascular surgical devices.

Análisis del mercado británico de dispositivos quirúrgicos vasculares periféricos:

Se prevé que el mercado británico de dispositivos quirúrgicos vasculares periféricos experimente un crecimiento anual compuesto significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre las enfermedades vasculares, políticas de reembolso favorables y la adopción de procedimientos quirúrgicos mínimamente invasivos. La presencia de clínicas especializadas y redes hospitalarias avanzadas también contribuye a la expansión del mercado.

Análisis del mercado alemán de dispositivos quirúrgicos vasculares periféricos:

Se prevé que el mercado alemán de dispositivos quirúrgicos vasculares periféricos experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por altos estándares de atención médica, una sólida infraestructura de investigación y desarrollo, y un fuerte énfasis en tecnologías quirúrgicas innovadoras. La integración de dispositivos vasculares avanzados en hospitales y clínicas especializadas impulsa aún más el crecimiento del mercado.

Análisis del mercado de dispositivos quirúrgicos vasculares periféricos en Asia-Pacífico:

Se prevé que el mercado de dispositivos quirúrgicos vasculares periféricos en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 9,8% durante el período de pronóstico, impulsado por la creciente concienciación sobre las enfermedades vasculares, el aumento del gasto sanitario y la rápida adopción de tecnologías mínimamente invasivas en países emergentes como China e India. La expansión de las redes hospitalarias, las iniciativas gubernamentales y el creciente número de pacientes son factores clave que impulsan el crecimiento en la región.

Análisis del mercado japonés de dispositivos quirúrgicos vasculares periféricos:

El mercado japonés de dispositivos quirúrgicos vasculares periféricos está experimentando un crecimiento debido a la creciente prevalencia de enfermedades vasculares periféricas, la infraestructura sanitaria avanzada y el fuerte enfoque en los procedimientos quirúrgicos mínimamente invasivos. La creciente adopción de dispositivos vasculares innovadores en hospitales y clínicas especializadas está impulsando la expansión del mercado.

Análisis del mercado chino de dispositivos quirúrgicos vasculares periféricos:

En 2025, el mercado chino de dispositivos quirúrgicos vasculares periféricos representó la mayor cuota de ingresos en Asia-Pacífico, debido a la creciente concienciación sobre los trastornos vasculares, la expansión de la infraestructura sanitaria, el aumento de la población de pacientes y la rápida adopción de tecnologías mínimamente invasivas. La disponibilidad de dispositivos quirúrgicos vasculares avanzados y el apoyo gubernamental a la modernización de la atención médica son factores clave para el crecimiento.

Cuota de mercado de dispositivos quirúrgicos vasculares periféricos

La industria de dispositivos quirúrgicos vasculares periféricos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Medtronic (Irlanda)

• Boston Scientific Corporation (EE. UU.)

• Abbott Laboratories (EE. UU.)

• Terumo Corporation (Japón)

• BD (EE. UU.)

• Cook Medical (EE. UU.)

• Cordis (EE. UU.)

• B. Braun Melsungen AG (Alemania)

• Cardinal Health

(EE. UU.) • Meril Life Sciences

(India) • MicroPort Scientific Corporation (China)

• Getinge AB (Suecia)

• Endologix, Inc. (EE. UU.)

• WL Gore & Associates (EE. UU.)

• AngioDynamics, Inc. (EE. UU.

) • BIOTRONIK (Alemania)

• Lepu Medical Technology (China)

• Penumbra, Inc. (EE. UU.)

• iVascular SLU (España)

• Nipro Corporation (Japón)

Últimos avances en el mercado global de dispositivos quirúrgicos vasculares periféricos.

- En marzo de 2022, Shockwave Medical Inc. presentó el catéter de litotricia intravascular periférica (IVL) Shockwave M5+, diseñado para reducir el tiempo de tratamiento y ampliar las opciones de terapia IVL para la enfermedad arterial periférica (EAP) mediante la modificación eficaz de la placa arterial calcificada en sitios de lesión difíciles. Este producto marcó un avance sustancial en el tratamiento no quirúrgico de la calcificación vascular y en la expansión del uso de la IVL periférica.

- En marzo de 2023, Shockwave Medical lanzó el catéter Shockwave L6 Peripheral IVL, diseñado específicamente para vasos periféricos de mayor calibre, como las arterias ilíacas y femorales comunes, que utiliza litotricia dirigida para descomponer la placa calcificada y mejorar los resultados del procedimiento en pacientes con enfermedad arterial periférica (EAP). Esta innovación amplió el alcance de la tecnología IVL en la intervención vascular periférica.

- En junio de 2023, Endologix (ahora TriReme Medical) recibió la aprobación de la FDA de EE. UU. para el sistema Detour, un dispositivo de derivación endovascular que restablece el flujo sanguíneo alrededor de obstrucciones largas de la arteria femoral superficial (AFS) sin cirugía abierta, ampliando las opciones de tratamiento endovascular en el ámbito de la enfermedad arterial periférica (EAP). Esta aprobación proporcionó a los médicos opciones mínimamente invasivas adicionales más allá de la angioplastia y la colocación de stents convencionales.

- En octubre de 2023, el sistema de aterectomía orbital CardioFlow FreedomFlow obtuvo la autorización 510(k) de la FDA de EE. UU., ofreciendo un enfoque innovador de aterectomía rotacional para tratar lesiones arteriales periféricas gravemente calcificadas y aumentando la competencia en el panorama de los dispositivos de modificación de placa para la enfermedad arterial periférica. Esta autorización reforzó la tendencia hacia tecnologías que abordan la calcificación vascular compleja.

- En junio de 2024, Philips recibió la aprobación previa a la comercialización (PMA) de la FDA de EE. UU. para su sistema de stent venoso Duo, diseñado para tratar obstrucciones venosas, incluida la trombosis venosa profunda crónica (TVP), lo que amplía significativamente las opciones de tratamiento para la enfermedad venosa en la categoría vascular periférica. El sistema de stent venoso Duo busca mejorar los resultados clínicos y ampliar la cartera de dispositivos para intervenciones venosas periféricas.

- En junio de 2024, el sistema Esprit BTK (Below-The-Knee) de Abbott, que utiliza un andamio reabsorbible liberador para tratar la isquemia crónica que amenaza la extremidad (CLTI), recibió la aprobación de la FDA de EE. UU., introduciendo una novedosa plataforma de andamio dedicada a aplicaciones BTK y mostrando avances en soluciones de dispositivos PAD dirigidas. Esta aprobación permitió la adopción clínica de un enfoque de andamio de próxima generación para la isquemia grave de las extremidades.

- En octubre de 2024, Boston Scientific Corporation completó la adquisición de Silk Road Medical Inc. por aproximadamente 1180 millones de dólares, fortaleciendo significativamente su cartera de tecnología vascular periférica al incorporar la plataforma de revascularización de la arteria carótida transcatéter (TCAR) de Silk Road y su experiencia endovascular complementaria. Esta estrategia impulsó las capacidades de Boston Scientific tanto en el segmento de intervenciones carotídeas como periféricas.

- En julio de 2025, MicroPort Endovastec anunció el primer uso comercial de su sistema de endoprótesis torácica Talos en Argentina, tratando con éxito una disección aórtica tipo B de Stanford mediante una sola endoprótesis personalizada con un riesgo reducido de lesión medular, lo que pone de manifiesto los avances en la tecnología de endoprótesis vasculares complejas. Esta aplicación en la práctica clínica real demostró la creciente utilización global de sistemas avanzados de endoprótesis para la enfermedad aórtica torácica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.