Global Pet Cancer Therapeutics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

309.69 Million

USD

621.62 Million

2024

2032

USD

309.69 Million

USD

621.62 Million

2024

2032

| 2025 –2032 | |

| USD 309.69 Million | |

| USD 621.62 Million | |

| % | |

|

Segmentación del mercado global de terapias oncológicas para mascotas, por terapia (quimioterapia, radioterapia, inmunoterapia, terapia dirigida, terapia combinada y otras), tipo de medicamento (medicamentos de quimioterapia y vacunas), vía de administración (parenteral, oral y otras), tipo de cáncer (melanoma, cáncer de mastocitos, linfoma, cáncer de mama y de células escamosas y otros), tipo de especie (gato, perro y otros), usuario final (hospitales veterinarios y farmacias clínicas, farmacias minoristas, farmacias en línea y otras) - Tendencias del sector y pronóstico hasta 2032

Tamaño del mercado de terapias contra el cáncer en mascotas

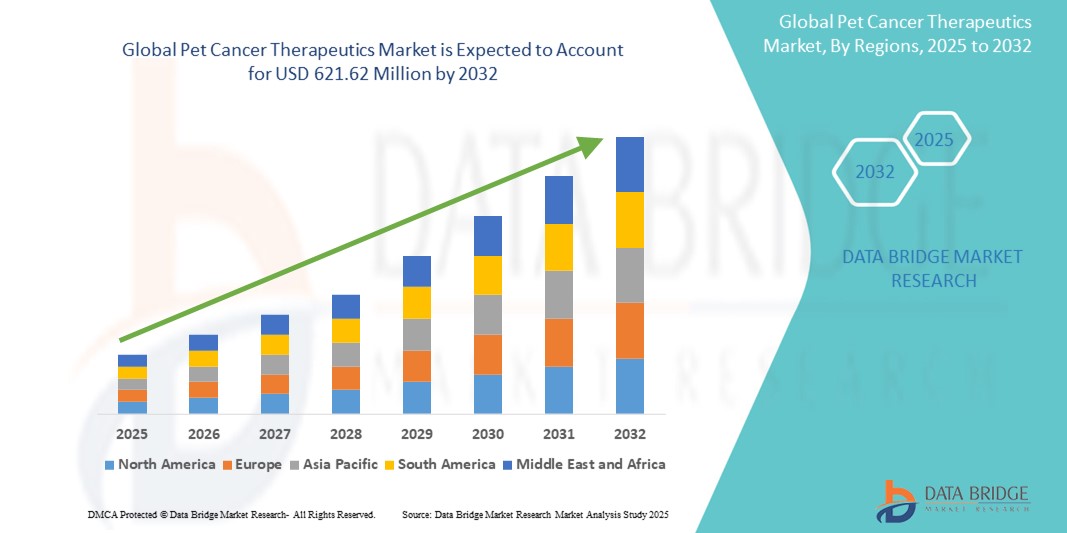

- El tamaño del mercado global de terapias contra el cáncer de mascotas se valoró en USD 309,69 millones en 2024 y se espera que alcance los USD 621,62 millones para 2032 , con una CAGR del 9,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción y al progreso tecnológico en oncología veterinaria, lo que ha llevado al desarrollo de terapias dirigidas más avanzadas para el tratamiento del cáncer en mascotas. Esto incluye innovaciones como los anticuerpos monoclonales, las moléculas pequeñas dirigidas y la inmunoterapia, que están transformando el panorama de la atención del cáncer animal.

- Además, el aumento de la tenencia de mascotas, la mayor concienciación entre los dueños de mascotas sobre el diagnóstico precoz del cáncer y la mayor disposición a invertir en tratamientos especializados están impulsando significativamente la demanda de soluciones terapéuticas eficaces y seguras contra el cáncer en mascotas. Estos factores convergentes están acelerando la adopción de medicamentos oncológicos veterinarios y tratamientos personalizados, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de terapias contra el cáncer en mascotas

- Las terapias contra el cáncer en mascotas, que incluyen quimioterapia, terapia dirigida, inmunoterapia y otras, se están volviendo esenciales en la oncología veterinaria debido a la creciente incidencia de cáncer en animales de compañía y la creciente conciencia entre los dueños de mascotas con respecto a las opciones de tratamiento avanzadas.

- La creciente demanda de terapias contra el cáncer en mascotas se debe en gran medida a la creciente población de mascotas, el aumento del gasto en atención médica en mascotas y los avances tecnológicos en diagnósticos y tratamientos veterinarios.

- Norteamérica dominó el mercado de terapias oncológicas para mascotas, con la mayor participación en los ingresos, un 41,6 % en 2024, impulsada por la adopción temprana de atención veterinaria avanzada, las altas tasas de propietarios de mascotas y una sólida infraestructura sanitaria para animales de compañía. Estados Unidos contribuye significativamente a este crecimiento mediante importantes inversiones en investigación en salud animal y la presencia de importantes actores del mercado centrados en soluciones oncológicas.

- Se proyecta que Asia-Pacífico será la región de más rápido crecimiento en el mercado de terapias contra el cáncer de mascotas durante el período de pronóstico, con una CAGR del 11,3 % entre 2025 y 2032, impulsada por la rápida urbanización, el aumento de los ingresos disponibles y la creciente conciencia sobre la atención oncológica veterinaria en países como China, India y Japón.

- El segmento de quimioterapia dominó el mercado de terapias contra el cáncer en mascotas con la mayor participación en los ingresos del 38,4 % en 2024, debido a su uso generalizado en el tratamiento de una variedad de cánceres en mascotas.

Alcance del informe y segmentación del mercado de terapias contra el cáncer en mascotas

|

Atributos |

Perspectivas clave del mercado de terapias contra el cáncer en mascotas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de terapias contra el cáncer en mascotas

Impulsando la oncología veterinaria mediante terapias dirigidas y personalizadas .

- Una tendencia significativa y en auge en el mercado global de terapias contra el cáncer en mascotas es el creciente enfoque en terapias dirigidas y medicina personalizada para el tratamiento del cáncer en animales de compañía. Este enfoque está transformando la oncología veterinaria al ofrecer opciones de tratamiento más efectivas y menos invasivas, adaptadas a tipos específicos de cáncer y al perfil genético de las mascotas.

- Por ejemplo, las terapias dirigidas, como los inhibidores de la tirosina quinasa (ITK), están ganando terreno en el tratamiento de los tumores de mastocitos en perros, con productos como Palladia (fosfato de toceranib) aprobados por la FDA estadounidense para uso veterinario. Estas terapias actúan interfiriendo con dianas moleculares específicas implicadas en la progresión del cáncer, minimizando el daño a los tejidos sanos y mejorando los resultados del tratamiento.

- La creciente disponibilidad de herramientas de diagnóstico veterinario, como las pruebas genéticas y el análisis de biomarcadores, permite a los veterinarios seleccionar regímenes de tratamiento más adecuados y eficaces para cada mascota. Esta tendencia contribuye al crecimiento del diagnóstico de animales de compañía en el sector de la salud animal, lo que favorece la detección temprana y un mejor seguimiento de la progresión del cáncer.

- Además, la inmunoterapia se perfila como un área prometedora, especialmente en el tratamiento del melanoma y el linfoma canino. Los oncólogos veterinarios están explorando el uso de vacunas contra el cáncer y anticuerpos monoclonales que estimulan el sistema inmunitario de la mascota para que reconozca y destruya las células cancerosas.

- A medida que los dueños de mascotas se involucran más emocional y financieramente en la salud de sus animales, existe una mayor disposición a buscar atención oncológica avanzada, que incluye quimioterapia, radioterapia y cirugía. Esto ha impulsado la expansión de centros veterinarios especializados en cáncer en importantes mercados como EE. UU., Canadá y partes de Europa.

- Las principales compañías farmacéuticas y empresas de biotecnología están invirtiendo significativamente en I+D para nuevos medicamentos oncológicos veterinarios, respaldados por entornos regulatorios favorables que facilitan aprobaciones aceleradas para productos de salud animal.

- Se espera que este cambio hacia la oncología de precisión y el tratamiento basado en evidencia continúe impulsando la innovación y el crecimiento de los ingresos en el mercado de terapias contra el cáncer en mascotas, mejorando en última instancia las tasas de supervivencia y la calidad de vida de las mascotas que se someten a un tratamiento contra el cáncer.

Dinámica del mercado de terapias contra el cáncer en mascotas

Conductor

La creciente demanda se debe al aumento de la tenencia de mascotas y al aumento de la incidencia del cáncer.

- El creciente número de animales de compañía a nivel mundial, junto con una mayor concienciación entre los dueños de mascotas sobre la salud animal, es un factor clave para la creciente demanda de terapias contra el cáncer en mascotas. A medida que las mascotas se consideran cada vez más miembros de la familia, existe una mayor disposición entre los dueños a buscar tratamientos avanzados, incluidas las terapias contra el cáncer.

- Por ejemplo, en mayo de 2024, Zoetis Services LLC anunció la expansión de su cartera de productos oncológicos, centrándose en productos biológicos específicos e inmunoterapias para el cáncer canino y felino. Se espera que estas iniciativas de empresas clave impulsen significativamente el crecimiento del mercado de terapias oncológicas para mascotas en los próximos años.

- Además, la creciente incidencia de cánceres como el linfoma, los mastocitos y el melanoma en gatos y perros está impulsando un cambio hacia el diagnóstico y la intervención precoces. Con la adopción de técnicas avanzadas de imagenología y biopsia por parte de cada vez más clínicas veterinarias, la demanda de terapias eficaces contra el cáncer aumenta rápidamente.

- La disponibilidad de tratamientos especializados contra el cáncer, que incluyen quimioterapia, inmunoterapia y terapia dirigida, junto con una infraestructura veterinaria mejorada, está ayudando a aumentar su adopción tanto en los mercados urbanos como semiurbanos.

- Además, la aparición de la telemedicina y las farmacias veterinarias en línea está mejorando el acceso a las terapias oncológicas, especialmente en regiones remotas. Se espera que esta tendencia, sumada a la creciente concienciación y formación veterinaria, impulse aún más la adopción de soluciones de oncología veterinaria.

Restricción/Desafío

“ Altos costos de tratamiento y disponibilidad limitada de terapias aprobadas ”

- Uno de los principales desafíos en el mercado de terapias oncológicas para mascotas es el alto costo del tratamiento. Muchas terapias avanzadas, como los fármacos dirigidos y la radioterapia, siguen siendo caras y podrían no ser económicamente viables para todos los dueños de mascotas, especialmente en las regiones en desarrollo.

- Además, el número limitado de medicamentos oncológicos aprobados para animales, en comparación con la industria farmacéutica humana, restringe las opciones de tratamiento. Los desafíos regulatorios y los largos plazos de aprobación ralentizan aún más la introducción de nuevos fármacos en el mercado.

- Por ejemplo, aunque empresas como Elanco y AB Science han logrado avances en oncología veterinaria, el proceso de llevar terapias innovadoras al mercado sigue siendo una tarea que consume mucho tiempo y recursos.

- Además, en muchos países hay una falta de cobertura de seguros o de políticas de reembolso para tratamientos de mascotas, lo que hace que la atención avanzada del cáncer sea inasequible para una gran parte de los dueños de mascotas.

- Para superar estos desafíos será necesario aumentar la inversión en I+D, la colaboración con instituciones veterinarias y el apoyo de políticas para mejorar el acceso, reducir los costos del tratamiento e impulsar un crecimiento sostenible en el mercado de terapias contra el cáncer en mascotas.

Alcance del mercado de terapias contra el cáncer en mascotas

El mercado está segmentado según la terapia, el tipo de medicamento, la vía de administración, el tipo de cáncer, el tipo de especie y el usuario final.

• Por terapia

En función de la terapia, el mercado de terapias oncológicas para mascotas se segmenta en quimioterapia, radioterapia, inmunoterapia, terapia dirigida, terapia combinada y otras. El segmento de quimioterapia dominó el mercado con la mayor participación en los ingresos, con un 38,4 % en 2024, gracias a su uso generalizado en el tratamiento de diversos tipos de cáncer en mascotas.

Se espera que el segmento de inmunoterapia registre la CAGR más rápida del 10,8% entre 2025 y 2032, impulsado por un mayor enfoque en nuevas vacunas contra el cáncer y anticuerpos monoclonales.

• Por tipo de medicamento

Según el tipo de medicamento, el mercado de terapias oncológicas para mascotas se segmenta en medicamentos de quimioterapia y vacunas. El segmento de medicamentos de quimioterapia tuvo la mayor participación, con un 66,1 %, en 2024, debido a la amplia disponibilidad de fármacos citotóxicos convencionales.

Se prevé que el segmento de vacunas crezca a una CAGR del 11,5 % entre 2025 y 2032, a medida que aumenta la demanda de terapias preventivas en oncología veterinaria.

• Por vía de administración

Según la vía de administración, el mercado de terapias oncológicas para mascotas se segmenta en parenteral, oral y otras. El segmento parenteral representó la mayor participación en los ingresos, con un 57,9 %, en 2024, lo que refleja su dominio en las clínicas veterinarias por su acción rápida.

Se proyecta que el segmento oral crecerá a la CAGR más rápida del 9,7 % entre 2025 y 2032, respaldado por la preferencia de los dueños de mascotas por la atención domiciliaria.

• Por tipo de cáncer

Según el tipo de cáncer, el mercado de terapias oncológicas para mascotas se segmenta en melanoma, mastocitoma, linfoma, cáncer mamario y de células escamosas, entre otros. El segmento de linfoma lideró el mercado con una participación del 29,6 % en 2024, gracias a su alta incidencia y respuesta al tratamiento.

Se proyecta que el segmento de melanoma experimentará la CAGR más rápida del 10,2 % entre 2025 y 2032, impulsada por los avances en vacunas terapéuticas y diagnósticos.

• Por tipo de especie

Según el tipo de especie, el mercado de terapias contra el cáncer en mascotas se segmenta en gatos, perros y otros. El segmento canino tuvo la mayor participación, con un 71,3 %, en 2024, debido a una mayor prevalencia de cáncer canino y a la disponibilidad de más opciones de tratamiento.

Se espera que el segmento felino crezca a una CAGR más rápida del 8,6 % entre 2025 y 2032, con un acceso creciente a terapias felinas especializadas.

• Por el usuario final

En función del usuario final, el mercado de terapias oncológicas para mascotas se segmenta en hospitales veterinarios y farmacias clínicas, farmacias minoristas, farmacias en línea y otros. El segmento de hospitales veterinarios y farmacias clínicas dominó el mercado con una participación del 54,8 % en 2024, beneficiándose de servicios oncológicos integrales y atención al paciente.

Se espera que el segmento de farmacias en línea crezca a la CAGR más rápida del 12,3 % entre 2025 y 2032, impulsado por la creciente adopción del cuidado digital de mascotas y la expansión del comercio electrónico.

Análisis regional del mercado de terapias contra el cáncer en mascotas

- América del Norte dominó el mercado de terapias contra el cáncer de mascotas con la mayor participación en los ingresos del 41,6 % en 2024, impulsada por la creciente prevalencia del cáncer en mascotas, la alta conciencia entre los dueños de mascotas y una sólida infraestructura de atención médica veterinaria.

- Existe una creciente demanda de terapias avanzadas, que incluyen quimioterapia, inmunoterapia y administración dirigida de medicamentos, respaldada por la cobertura del seguro para mascotas y el aumento del gasto en atención médica de mascotas en la región.

- La presencia de actores importantes y la investigación y el desarrollo continuos en oncología veterinaria impulsan aún más el crecimiento del mercado.

Perspectiva del mercado estadounidense de terapias contra el cáncer para mascotas

El mercado estadounidense de terapias oncológicas para mascotas representó el 85,1 % del mercado norteamericano en 2024, gracias a una sólida red de centros de oncología veterinaria, acceso temprano a terapias recientemente aprobadas y una sólida adopción de tratamientos oncológicos personalizados para mascotas. El aumento de casos de linfoma, mastocitomas y melanoma en perros y gatos está impulsando la demanda de nuevas terapias. Estados Unidos también se beneficia de la disponibilidad de diagnósticos avanzados y de las favorables vías regulatorias del Centro de Medicina Veterinaria (CVM) de la FDA.

Perspectiva del mercado europeo de terapias contra el cáncer para mascotas

Se espera que el mercado europeo de terapias oncológicas para mascotas experimente una importante tasa de crecimiento anual compuesto (TCAC) durante el período de pronóstico, debido al aumento de las tasas de adopción de mascotas y a la creciente concienciación sobre la salud de las mascotas. Una normativa más estricta en materia de bienestar animal y una mayor financiación para la investigación veterinaria están impulsando la expansión de las opciones de tratamiento. Varios países europeos, como Alemania, Francia y el Reino Unido, se están centrando en integrar los servicios de oncología en la práctica veterinaria general.

Análisis del mercado de terapias contra el cáncer para mascotas en el Reino Unido

Se proyecta que el mercado británico de terapias oncológicas para mascotas crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el creciente número de dueños de mascotas que buscan tratamientos y diagnósticos avanzados. Las clínicas veterinarias del país están adoptando cada vez más terapias oncológicas especializadas, y la presencia de universidades e instituciones que realizan investigaciones en oncología veterinaria está impulsando el crecimiento.

Análisis del mercado alemán de terapias contra el cáncer para mascotas

Se espera que el mercado alemán de terapias contra el cáncer en mascotas se expanda a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, con una fuerte demanda de diagnósticos y tratamientos veterinarios avanzados. El mercado alemán se beneficia de las altas tasas de propiedad de mascotas, el creciente gasto en su cuidado y el énfasis en mejorar la calidad de vida de los animales de compañía con enfermedades crónicas, incluido el cáncer.

Análisis del mercado de terapias oncológicas para mascotas en Asia-Pacífico

Se proyecta que el mercado de terapias oncológicas para mascotas en Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,3 %, entre 2025 y 2032. Esto se atribuye a la creciente concienciación sobre la salud de las mascotas, el aumento de la renta disponible y la expansión de los servicios veterinarios en países como China, Japón e India. La urbanización y la humanización de las mascotas están incrementando la demanda de servicios especializados, como el diagnóstico y el tratamiento del cáncer. Las políticas gubernamentales de apoyo y las colaboraciones internacionales están impulsando los avances veterinarios en la región.

Análisis del mercado japonés de terapias contra el cáncer para mascotas

El mercado japonés de terapias oncológicas para mascotas está experimentando una creciente demanda de tratamientos oncológicos, impulsada por el envejecimiento de su población y los altos estándares de atención veterinaria. El mercado se beneficia de las innovaciones tecnológicas en el diagnóstico y de un énfasis cultural en la atención preventiva para animales, lo que permite la detección y el tratamiento tempranos de diversos tipos de cáncer.

Análisis del mercado chino de terapias contra el cáncer para mascotas

El mercado chino de terapias oncológicas para mascotas ocupó la mayor cuota de mercado en Asia-Pacífico en 2024, impulsado por la rápida urbanización, el crecimiento de la clase media y el aumento del gasto en atención médica para mascotas. El creciente sector de seguros para mascotas y la sólida presencia de compañías farmacéuticas veterinarias nacionales están impulsando un mayor acceso a las terapias oncológicas. China también está experimentando un creciente número de clínicas veterinarias especializadas que ofrecen tratamientos oncológicos específicos, como quimioterapia e inmunoterapia.

Cuota de mercado de terapias contra el cáncer en mascotas

La industria de terapias contra el cáncer en mascotas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AB Science (Francia)

- Elanco (EE. UU.)

- Candel Therapeutics (Canadá)

- NIPPON ZENYAKU KOGYO CO., LTD. (Japón)

- Rhizen Pharmaceuticals AG (Suiza)

- Virbac (Francia)

- Pfizer Inc. (EE. UU.)

- VetDC (EE. UU.)

- Boehringer Ingelheim International GmbH (Alemania)

- Karyopharm (EE. UU.)

- VETCO (EE. UU.)

- ELIAS Salud Animal (EE. UU.)

- Vivesto AB (Suecia)

- Torigen Pharmaceuticals Inc. (EE. UU.)

- Zoetis Services LLC (EE. UU.)

Últimos avances en el mercado mundial de terapias contra el cáncer en mascotas

- En octubre de 2024, Calviri (empresa de biotecnología especializada en vacunas contra el cáncer canino) inició un ensayo clínico para su vacuna de inmunoterapia dirigida al hemangiosarcoma canino en etapa temprana. Este estudio SOCH evalúa si la combinación de la vacuna con cirugía y quimioterapia puede prolongar significativamente la supervivencia en comparación con la atención estándar.

- En marzo de 2025, ELIAS Animal Health recibió la aprobación total del USDA para su inmunoterapia contra el cáncer ELIAS (ECI), la primera terapia celular autóloga autorizada para tratar el osteosarcoma canino, abriendo el acceso a través de centros de tratamiento de aféresis en todo Estados Unidos.

- En agosto de 2024, FidoCure (One Health Company) obtuvo una patente estadounidense para su terapia dirigida mejorada con IA y su plataforma de biomarcadores para el cáncer de vejiga canino, lo que representa un gran avance en la oncología veterinaria personalizada.

- En enero de 2025, Vetigenics, una empresa de biotecnología especializada en anticuerpos monoclonales caninos, cerró una ronda de financiación inicial de 6 millones de dólares. Obtuvo resultados positivos en un ensayo clínico de una terapia anti-CTLA4 para el melanoma oral canino y está a punto de finalizar un estudio anti-PD1 para el carcinoma urotelial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE TERAPIAS CONTRA EL CÁNCER PARA MASCOTAS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE TERAPIAS CONTRA EL CÁNCER PARA MASCOTAS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LA TUBERÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 MODELIZACIÓN EPIDEMIOLÓGICA

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE TERAPIAS CONTRA EL CÁNCER CON MASCOTAS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 FUSIONES Y ADQUISICIONES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGÍA

11.1 INCIDENCIA DE TODOS POR GÉNERO

11.2 TASA DE TRATAMIENTO

11.3 TASA DE MORTALIDAD

11.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

11.5 TASAS DE ÉXITO DEL TRATAMIENTO DE PACIENTES

12 CUMPLIMIENTO NORMATIVO

12.1 AUTORIDADES REGULADORAS

12.2 CLASIFICACIONES REGLAMENTARIAS

12.2.1 CLASE I

12.2.2 CLASE II

12.2.3 CLASE III

12.3 PRESENTACIONES REGLAMENTARIAS

12.4 ARMONIZACIÓN INTERNACIONAL

12.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

12.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

13 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

13.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

13.2 PROCESO DE FARMACIA

13.3 CANDIDATOS DE LA FASE III

13.4 CANDIDATOS DE LA FASE II

13.5 CANDIDATOS DE LA FASE I

13.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO MUNDIAL DE ENSAYOS CLÍNICOS PARA EL MERCADO DE TERAPIAS CONTRA EL CÁNCER PARA PET

Nombre de la empresa Nombre del producto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE PARA EL MERCADO DE TERAPIAS CONTRA EL CÁNCER POR PET

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo clínico XX

Fase I XX

Fase II XX

Fase III XX

Presentado/aprobado en EE. UU., pero aún no comercializado XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE PARA EL MERCADO DE TERAPIAS PET CONTRA EL CÁNCER

Área Terapéutica Proyecto Preclínico/Investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE PARA EL MERCADO DE TERAPIAS CONTRA EL CÁNCER POR PET

Proyecto de investigación/preclínica de tecnología

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

FIGURA 1 PRINCIPALES ENTIDADES BASADAS EN I+D VISTAZO AL MERCADO DE TERAPIAS CONTRA EL CÁNCER PARA MASCOTAS

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

14 MARCO DE REEMBOLSO

15 ANÁLISIS DEL MAPA DE OPORTUNIDADES

16 ANÁLISIS DE LA CADENA DE VALOR

17 ECONOMÍA DE LA SALUD

17.1 GASTO EN SALUD

17.2 GASTOS DE CAPITAL

17.3 TENDENCIAS DE CAPEX

17.4 ASIGNACIÓN DE CAPEX

17.5 FUENTES DE FINANCIAMIENTO

17.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

17.7 RACIÓN DEL PIB EN EL PIB GENERAL

17.8 ESTRUCTURA DEL SISTEMA DE SALUD

17.9 POLÍTICAS GUBERNAMENTALES

17.1 DESARROLLO ECONÓMICO

18 MERCADO MUNDIAL DE TERAPIAS CONTRA EL CÁNCER PARA MASCOTAS, POR TIPO

18.1 DESCRIPCIÓN GENERAL

18.2 QUIMIOTERAPIA

18.3 INMUNOTERAPIA

18.4 TERAPIA DIRIGIDA

18.5 TERAPIA COMBINADA

18.6 RADIOTERAPIA

18.6.1 RADIACIÓN ESTEREOTÁCTICA

18.6.2 RADIOTERAPIA CONVENCIONAL

18.7 TERAPIA CON YODO RADIACTIVO I-131

18.8 OTROS

19 MERCADO MUNDIAL DE TERAPIAS CONTRA EL CÁNCER PARA MASCOTAS, POR TIPO DE PRODUCTO

19.1 DESCRIPCIÓN GENERAL

19.2 MEDICAMENTOS/DROGAS

19.2.1 POR MEDICAMENTOS

19.2.1.1. COMERCIALIZADO

19.2.1.1.1. CISPLATINO

19.2.1.1.2. TOCERANIB

19.2.1.1.3. PREDNISONA

19.2.1.1.4. CICLOFOSFAMIDA

19.2.1.1.5. CLORAMBUCILO

19.2.1.1.6. LOMUSTINA

19.2.1.1.7. METOTREXATO

19.2.1.1.8. OTROS

19.2.1.2. EMERGENTE

19.2.1.2.1. AURANOFIN

19.2.1.2.2. DESMOPRESINA

19.2.1.2.3. DOXICICLINA

19.2.1.2.4. LOSARTÁN

19.2.1.2.5. OTROS

19.2.2 POR FORMA

19.2.2.1. TABLETA

19.2.2.2. CÁPSULAS

19.2.2.3. OTROS

19.2.3 POR TIPO DE MEDICAMENTO

19.2.3.1. DE MARCA

19.2.3.2. GENÉRICOS

19.2.4 POR TIPO DE TERAPIA

19.2.4.1. MONOTERAPIA

19.2.4.2. TERAPIA COMBINADA

19.2.5 OTROS

19.3 INYECTABLES/VACUNAS

19.3.1 POR TIPO

19.3.1.1. INYECCIONES

19.3.1.1.1. RABACFOSADINA

19.3.1.1.2. DACTINOMICINA

19.3.1.1.3. MELFALÁN

19.3.1.1.4. L-ASPARAGINASA

19.3.1.1.5. OTROS

19.3.1.2. INFUSIONES INTRAVENOSAS (IV)

19.3.1.2.1. DOXORUBICINA

19.3.1.2.2. CARBOPLATINO

19.3.1.2.3. EPIRRUBICINA

19.3.1.2.4. MITOXANTRONA

19.3.1.2.5. VINBLASTINA

19.3.1.2.6. VINCRISTINA

19.3.1.2.7. VINORELBINA

19.3.1.2.8. ARABINOSIDO DE CITOSINA

19.3.1.2.9. OTROS

19.3.2 POR TIPO DE MEDICAMENTO

19.3.2.1. DE MARCA

19.3.2.2. GENÉRICOS

19.3.3 POR TERAPIA

19.3.3.1. MONOTERAPIA

19.3.3.2. TERAPIA COMBINADA

19.3.4 OTROS

20 MERCADO MUNDIAL DE TERAPIAS CONTRA EL CÁNCER PARA MASCOTAS, POR TIPO DE FÁRMACO

20.1 INFORMACIÓN GENERAL

20.2 DE MARCA

20.3 GENÉRICOS

21 MERCADO MUNDIAL DE TERAPIAS CONTRA EL CÁNCER PARA MASCOTAS, POR TIPO DE ANIMAL

21.1 INFORMACIÓN GENERAL

21.2 CAT

21.3 PERRO

21.4 OTROS

22 MERCADO MUNDIAL DE TERAPIAS CONTRA EL CÁNCER PARA MASCOTAS, POR VÍA DE ADMINISTRACIÓN

22.1 INFORMACIÓN GENERAL

22.2 ORAL

22.2.1 TABLETA

22.2.2 CÁPSULAS

22.2.3 OTROS

22.3 PARENTERAL

22.3.1 INTRAVENOSA

22.3.2 SUBCUTÁNEA

22.3.3 OTROS

22.4 OTROS

23 MERCADO MUNDIAL DE TERAPIAS CONTRA EL CÁNCER PARA MASCOTAS, POR APLICACIÓN

23.1 INFORMACIÓN GENERAL

23.2 LINFOMA

23.3 MELANOMA

23.4 CÁNCER DE MASTOCITOS

23.5 CÁNCER DE MAMA Y DE CÉLULAS ESCAMOSAS

23.6 OTROS

24 MERCADO MUNDIAL DE TERAPIAS CONTRA EL CÁNCER PARA MASCOTAS, POR USUARIO FINAL

24.1 INFORMACIÓN GENERAL

24.2 HOSPITALES VETERINARIOS

24.2.1 PÚBLICO

24.2.2 PRIVADO

24.3 ATENCIÓN MÉDICA DOMICILIARIA

24.4 CENTROS DE ATENCIÓN VETERINARIA

24.5 GRANJAS DE ANIMALES Y VETERINARIAS

24.6 CENTROS DE INVESTIGACIÓN VETERINARIA

24.7 OTROS

25 MERCADO MUNDIAL DE TERAPIAS PARA EL CÁNCER CON MASCOTAS, POR CANAL DE DISTRIBUCIÓN

25.1 INFORMACIÓN GENERAL

25.2 LICITACIÓN DIRECTA

25.3 VENTAS AL POR MENOR

25.3.1 VENTAS EN LÍNEA

25.3.2 VENTAS FUERA DE LÍNEA

25.4 OTROS

26 MERCADO MUNDIAL DE TERAPIAS CONTRA EL CÁNCER PARA MASCOTAS, POR GEOGRAFÍA

MERCADO MUNDIAL DE TERAPIAS CONTRA EL CÁNCER PARA MASCOTAS (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

26.1 AMÉRICA DEL NORTE

26.1.1 EE. UU.

26.1.2 CANADÁ

26.1.3 MÉXICO

26.2 EUROPA

26.2.1 ALEMANIA

26.2.2 FRANCIA

26.2.3 Reino Unido

26.2.4 HUNGRÍA

26.2.5 LITUANIA

26.2.6 AUSTRIA

26.2.7 IRLANDA

26.2.8 NORUEGA

26.2.9 POLONIA

26.2.10 ITALIA

26.2.11 ESPAÑA

26.2.12 RUSIA

26.2.13 TURQUÍA

26.2.14 BÉLGICA

26.2.15 PAÍSES BAJOS

26.2.16 SUIZA

26.2.17 RESTO DE EUROPA

26.3 ASIA-PACÍFICO

26.3.1 JAPÓN

26.3.2 CHINA

26.3.3 COREA DEL SUR

26.3.4 INDIA

26.3.5 AUSTRALIA

26.3.6 SINGAPUR

26.3.7 TAILANDIA

26.3.8 MALASIA

26.3.9 INDONESIA

26.3.10 FILIPINAS

26.3.11 VIETNAM

26.3.12 RESTO DE ASIA-PACÍFICO

26.4 SUDAMÉRICA

26.4.1 BRASIL

26.4.2 ARGENTINA

26.4.3 PERÚ

26.4.4 RESTO DE SUDAMÉRICA

26.5 ORIENTE MEDIO Y ÁFRICA

26.5.1 SUDÁFRICA

26.5.2 ARABIA SAUDITA

26.5.3 Emiratos Árabes Unidos

26.5.4 EGIPTO

26.5.5 KUWAIT

26.5.6 ISRAEL

26.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

27 MERCADO MUNDIAL DE TERAPIAS CONTRA EL CÁNCER PARA MASCOTAS, PANORAMA EMPRESARIAL

27.1 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: GLOBAL

27.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

27.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

27.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

27.5 FUSIONES Y ADQUISICIONES

27.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

27.7 EXPANSIONES

27.8 CAMBIOS REGLAMENTARIOS

27.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

28 MERCADO GLOBAL DE TERAPIAS CONTRA EL CÁNCER PARA MASCOTAS, ANÁLISIS FODA Y DBMR

29 MERCADO MUNDIAL DE TERAPIAS CONTRA EL CÁNCER PARA MASCOTAS, PERFIL DE LA EMPRESA

29.1 ELANCO O SUS AFILIADOS.

29.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.1.2 ANÁLISIS DE INGRESOS

29.1.3 PRESENCIA GEOGRÁFICA

29.1.4 PORTAFOLIO DE PRODUCTOS

29.1.5 DESARROLLOS RECIENTES

29.2 ZOETIS SERVICES LLC.

29.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.2.2 ANÁLISIS DE INGRESOS

29.2.3 PRESENCIA GEOGRÁFICA

29.2.4 PORTAFOLIO DE PRODUCTOS

29.2.5 DESARROLLOS RECIENTES

29.3 CIENCIA AB

29.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.3.2 ANÁLISIS DE INGRESOS

29.3.3 PRESENCIA GEOGRÁFICA

29.3.4 PORTAFOLIO DE PRODUCTOS

29.3.5 DESARROLLOS RECIENTES

29.4 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

29.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.4.2 ANÁLISIS DE INGRESOS

29.4.3 PRESENCIA GEOGRÁFICA

29.4.4 PORTAFOLIO DE PRODUCTOS

29.4.5 DESARROLLOS RECIENTES

29.5 PFIZER INC.

29.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.5.2 ANÁLISIS DE INGRESOS

29.5.3 PRESENCIA GEOGRÁFICA

29.5.4 PORTAFOLIO DE PRODUCTOS

29.5.5 DESARROLLOS RECIENTES

29.6 TORIGEN PHARMACEUTICALS INC.

29.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.6.2 ANÁLISIS DE INGRESOS

29.6.3 PRESENCIA GEOGRÁFICA

29.6.4 PORTAFOLIO DE PRODUCTOS

29.6.5 DESARROLLOS RECIENTES

29.7 ELÍAS SALUD ANIMAL

29.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.7.2 ANÁLISIS DE INGRESOS

29.7.3 PRESENCIA GEOGRÁFICA

29.7.4 PORTAFOLIO DE PRODUCTOS

29.7.5 DESARROLLOS RECIENTES

29.8 RHIZEN PHARMACEUTICALS AG

29.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.8.2 ANÁLISIS DE INGRESOS

29.8.3 PRESENCIA GEOGRÁFICA

29.8.4 PORTAFOLIO DE PRODUCTOS

29.8.5 DESARROLLOS RECIENTES

29.9 VIRBAC

29.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.9.2 ANÁLISIS DE INGRESOS

29.9.3 PRESENCIA GEOGRÁFICA

29.9.4 PORTAFOLIO DE PRODUCTOS

29.9.5 DESARROLLOS RECIENTES

29.1 CARIOFÁRMACO

29.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.10.2 ANÁLISIS DE INGRESOS

29.10.3 PRESENCIA GEOGRÁFICA

29.10.4 PORTAFOLIO DE PRODUCTOS

29.10.5 DESARROLLOS RECIENTES

29.11 VETCO FARMACÉUTICA INC.

29.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.11.2 ANÁLISIS DE INGRESOS

29.11.3 PRESENCIA GEOGRÁFICA

29.11.4 PORTAFOLIO DE PRODUCTOS

29.11.5 DESARROLLOS RECIENTES

29.12 VIVESTO AB

29.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.12.2 ANÁLISIS DE INGRESOS

29.12.3 PRESENCIA GEOGRÁFICA

29.12.4 PORTAFOLIO DE PRODUCTOS

29.12.5 DESARROLLOS RECIENTES

29.13 CURELAB ONCOLOGÍA

29.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.13.2 ANÁLISIS DE INGRESOS

29.13.3 PRESENCIA GEOGRÁFICA

29.13.4 PORTAFOLIO DE PRODUCTOS

29.13.5 DESARROLLOS RECIENTES

29.14 DECHRA

29.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.14.2 ANÁLISIS DE INGRESOS

29.14.3 PRESENCIA GEOGRÁFICA

29.14.4 PORTAFOLIO DE PRODUCTOS

29.14.5 DESARROLLOS RECIENTES

29.15 GRUPO QBIOTICS

29.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.15.2 ANÁLISIS DE INGRESOS

29.15.3 PRESENCIA GEOGRÁFICA

29.15.4 PORTAFOLIO DE PRODUCTOS

29.15.5 DESARROLLOS RECIENTES

29.16 NOVAVIVE INC.

29.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.16.2 ANÁLISIS DE INGRESOS

29.16.3 PRESENCIA GEOGRÁFICA

29.16.4 PORTAFOLIO DE PRODUCTOS

29.16.5 DESARROLLOS RECIENTES

29.17 NIPPON ZENYAKU KOGYO CO., LTD.

29.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.17.2 ANÁLISIS DE INGRESOS

29.17.3 PRESENCIA GEOGRÁFICA

29.17.4 PORTAFOLIO DE PRODUCTOS

29.17.5 ACONTECIMIENTOS RECIENTES

29.18 VETDC

29.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.18.2 ANÁLISIS DE INGRESOS

29.18.3 PRESENCIA GEOGRÁFICA

29.18.4 PORTAFOLIO DE PRODUCTOS

29.18.5 ACONTECIMIENTOS RECIENTES

29.19 ANIVIVE

29.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.19.2 ANÁLISIS DE INGRESOS

29.19.3 PRESENCIA GEOGRÁFICA

29.19.4 PORTAFOLIO DE PRODUCTOS

29.19.5 ACONTECIMIENTOS RECIENTES

29.2 VETOQUINOL

29.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

29.20.2 ANÁLISIS DE INGRESOS

29.20.3 PRESENCIA GEOGRÁFICA

29.20.4 PORTAFOLIO DE PRODUCTOS

29.20.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

30 INFORMES RELACIONADOS

31 CONCLUSIÓN

32 CUESTIONARIO

33 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.