Global Pet Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

75.30 Billion

USD

107.90 Billion

2025

2033

USD

75.30 Billion

USD

107.90 Billion

2025

2033

| 2026 –2033 | |

| USD 75.30 Billion | |

| USD 107.90 Billion | |

| % | |

|

Global PET Packaging Market Segmentation, By Pack Type (Bottle " Jars, Bags " Pouches, Trays y Lids/ Caps " Closures), Form (Amorphous PET and Crystalline PET), Filling Technology (Hot Fill, Cold Fill, Aseptic Fill, and Others), Packaging Type (Flexible Packaging and Rigise Care), Endod

Tamaño del mercado de embalaje PET

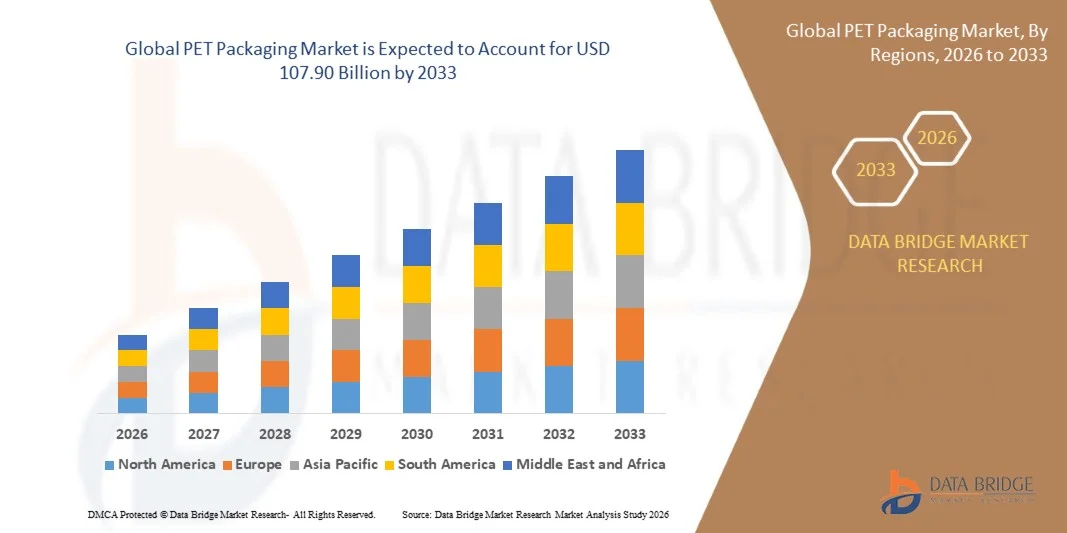

- El tamaño global del mercado de envases PET fue valoradoUSD 75.30 billion in 2025y se espera que alcanceUSD 107.90 billion by 2033, aCAGR of 4.60%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por la creciente demanda de materiales de embalaje sostenibles y ligeros en los sectores de alimentos y bebidas, atención personal y farmacéuticos

- La creciente adopción de soluciones de embalaje PET reciclables y reutilizables impulsadas por normas ambientales y preferencias de consumo para productos ecológicos es más favorable a la expansión del mercado

PET Packaging Market Analysis

- El mercado de embalaje PET es testigo de un crecimiento robusto debido a sus propiedades superiores como durabilidad, resistencia química y versatilidad en múltiples industrias de uso final

- La creciente demanda de bebidas envasadas, junto con la expansión del comercio electrónico y la urbanización, está fortaleciendo aún más la adopción de envases PET en los mercados mundiales

- América del Norte dominaba el mercado de envases PET con la mayor cuota de ingresos del 37,92% en 2025, impulsado por el amplio uso de botellas PET en los sectores de bebidas y alimentos y las crecientes iniciativas de sostenibilidad en toda la región

- Se espera que la región de Asia y el Pacífico sea testigo de la tasa de crecimiento más alta del mundoEmbalaje de PETmercado, impulsado por el aumento de los ingresos desechables, el aumento del cambio de consumidor hacia formatos de embalaje convenientes e iniciativas gubernamentales que promueven prácticas de embalaje sostenible

- El segmento de frascos de botellas mantuvo la mayor cuota de ingresos del mercado en 2025, impulsada por su amplio uso en las industrias de bebidas, alimentos y farmacéutica debido a su durabilidad, transparencia y propiedades ligeras. La capacidad de los frascos y botellas PET para preservar la frescura de los productos y resistir la rotura los convierte en una solución de embalaje preferida en todos los mercados mundiales

Report Scope and PET Packaging Market Segmentation

| Atributos | PET Packaging Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

PET Packaging Market Trends

“Growing Adoption of Recycled PET (rPET) in Packaging Solutions”

• El énfasis creciente en la sostenibilidad está impulsando la adopción generalizada de polietileno reciclado terephthalate (rPET) en industrias como alimentos, bebidas, cosméticos y farmacéuticas. Las marcas están priorizando materiales ecológicos para cumplir con los objetivos de sostenibilidad corporativa y alinearse con las regulaciones globales sobre reducción de residuos plásticos. Esta tendencia está fomentando un enfoque de economía circular, reduciendo el impacto ambiental y potenciando la capacidad de producción de rPET en todo el mundo, ya que las empresas se centran en cerrar el circuito de materiales

• Las iniciativas gubernamentales que promueven el reciclaje de plástico y los programas ampliados de responsabilidad del productor están acelerando la transición hacia el uso de rPET. Los fabricantes están invirtiendo en tecnologías avanzadas de reciclaje como la depolymerización química para mejorar la calidad y la claridad en la PET reciclada, lo que lo hace adecuado para aplicaciones de alta gama. Estas iniciativas cuentan con el apoyo de colaboraciones internacionales y reformas normativas destinadas a reducir al mínimo la dependencia de los vertederos y mejorar la eficiencia del reciclaje en los mercados

• La eficacia en función de los costos y el rendimiento comparable de rPET en comparación con la PET virgen están motivando a los productores de envases a incorporar mayor contenido reciclado en botellas, contenedores y películas. Esto no sólo reduce las huellas de carbono, sino que también fortalece la reputación de la marca entre consumidores ambientalmente conscientes. El paso hacia el embalaje circular también ayuda a las empresas a cumplir con objetivos de neutralidad de carbono y alinearse con certificaciones de sostenibilidad global y estándares de etiquetado ecológico

• Por ejemplo, en 2024, varias empresas de bebidas de Europa anunciaron el lanzamiento de botellas 100% rPET para cumplir con las regulaciones de embalaje y los objetivos de sostenibilidad de la UE. Estas iniciativas están estableciendo nuevos estándares para prácticas de embalaje responsables y fomentando la adopción similar en los mercados en desarrollo. Se espera que la rápida expansión de las instalaciones de producción de rPET, especialmente en Asia y el Pacífico y América del Norte, supere las deficiencias de la oferta y satisfaga la creciente demanda de la industria

• Si bien la adopción de rPET sigue cobrando impulso, garantizar un suministro constante de material reciclado de alta calidad sigue siendo un desafío. El fortalecimiento de los sistemas de recogida de desechos y la mejora de la infraestructura de reciclaje serán fundamentales para ampliar esta tendencia sostenible a nivel mundial. La colaboración entre gobiernos, productores y recicladores es crucial para crear un ecosistema cerrado que reduzca al mínimo los desechos y apoye la sostenibilidad material a largo plazo

PET Packaging Market Dynamics

Conductor

“Incremento de la demanda de materiales de embalaje ligeros y duraderos”

• La creciente necesidad de soluciones de embalaje ligeras, rentables y duraderas favorece la demanda de materiales PET en múltiples sectores de uso final. El embalaje PET ofrece una relación de fuerza a peso superior, excelente transparencia y resistencia química, lo que lo convierte en una opción ideal para bebidas, cuidado personal y productos farmacéuticos. La capacidad de PET para mantener la integridad de los productos al minimizar el uso de materiales contribuye significativamente a sistemas de embalaje sostenibles y eficientes

• Los fabricantes están adoptando cada vez más PET debido a su reciclabilidad y capacidad para reducir los costos de transporte. La naturaleza ligera del material permite reducciones significativas de los gastos logísticos y las emisiones de carbono, alineadas con el cambio global hacia el embalaje sostenible. La adaptabilidad de PET a diferentes formatos de embalaje aumenta aún más su atractivo, apoyando la eficiencia de costes y la optimización de rendimiento para aplicaciones de embalaje rígidas y flexibles

• Los avances tecnológicos en el procesamiento de PET, como las mejores técnicas de moldeo por golpes de estiramiento y revestimiento de barreras, están mejorando aún más el rendimiento y ampliando la vida útil de la plataforma de productos. Estos desarrollos están ampliando la aplicabilidad de PET en sectores que demandan una preservación de alta calidad como lácteos, bebidas y productos farmacéuticos. Las inversiones continuas en el marco de la iniciativa " desarrollo " también están impulsando innovaciones en el sector de la ciencia y la tecnología basada en la biotecnología, que podrían reducir aún más los impactos ambientales y ampliar el potencial de mercado

• Por ejemplo, en 2023, los productores de envases introdujeron contenedores PET multicapa diseñados para una mayor frescura y una mayor protección de productos, que abastecían a la creciente demanda en la industria de alimentos y bebidas. Estas innovaciones están mejorando la eficiencia del embalaje, reduciendo los desechos y proporcionando a las marcas alternativas sostenibles que no comprometen la calidad ni la comodidad del consumidor. Los fabricantes están integrando cada vez más características inteligentes de embalaje para mejorar la funcionalidad y el compromiso de los usuarios

• Aunque PET sigue siendo un material de embalaje dominante, la innovación continua es esencial para abordar las preocupaciones ambientales y aumentar la eficiencia del reciclaje, asegurando la competitividad del mercado a largo plazo. Las empresas deben centrarse en desarrollar sistemas cerrados, mejorar la trazabilidad de materiales y fortalecer las redes de recolección. La evolución continua de las tecnologías de embalaje de PET desempeñará un papel vital en el logro de la circularidad y la reducción de la dependencia del plástico virgen

Restraint/Challenge

“Preocupaciones ambientales y precios de materias primas fluctuantes”

• Los retos ambientales asociados con la eliminación de PET y la escasa eficiencia de los sistemas de reciclaje siguen planteando importantes obstáculos al crecimiento del mercado. A pesar del alto potencial de reciclabilidad, la infraestructura inadecuada de recogida de desechos suele resultar en que la PET contribuye a la contaminación plástica. El escrutinio público y reglamentario sobre plásticos de uso único ha incrementado la presión sobre los fabricantes de envases para adoptar alternativas más verdes y sostenibles

• Sensibilizar la sostenibilidad ambiental y las estrictas regulaciones gubernamentales sobre plásticos de uso único están presionando a los fabricantes a la transición hacia alternativas más verdes. However, achieving full-scale recycling remains difficult due to contamination issues and limited rPET processing capacities. Es necesario aplicar sistemas de segregación de desechos y mejorar las tecnologías de clasificación para hacer frente al reciclado de las ineficiencias y reducir al mínimo las fugas de plástico en el medio ambiente

• Fluctuaciones en los precios del petróleo crudo, que influyen directamente en el costo de la resina virgen PET, también crean inestabilidad en los costos de producción para los fabricantes de envases. Estas variaciones de precios pueden afectar la rentabilidad y interrumpir la planificación de la cadena de suministro para los productores a gran escala. La fijación impredecible de los precios de las materias primas también limita la capacidad de las empresas de mantener estrategias coherentes de fijación de precios, en particular en los mercados emergentes con volúmenes elevados de consumo

• Por ejemplo, en 2023, los precios globales de resina PET aumentaron debido a las limitaciones de suministro en materias primas como PTA y MEG, lo que llevó a aumentar los costos de producción para las empresas de embalaje. Los fabricantes se enfrentaban a una presión financiera adicional, ya que los costos de transporte y los precios de la energía aumentaron simultáneamente. Estos factores económicos han reforzado la urgencia de los contratos de suministro a largo plazo y la diversificación de las fuentes de materia prima

• Si bien el mercado continúa innovando en materias sostenibles, superar las ineficiencias de reciclado y estabilizar las cadenas de suministro de materias primas será fundamental para garantizar un crecimiento equilibrado y ambientalmente responsable de los envases de PET. La colaboración entre los gobiernos, los recicladores y los productores desempeñará un papel fundamental en la reducción de los riesgos y la promoción de una economía de embalaje más circular y estable en función de los costos

PET Packaging Market Scope

El mercado global de envases PET se segmenta sobre la base del tipo de envase, forma, tecnología de llenado, tipo de embalaje y la industria de uso final.

• Tipo de paquete

Sobre la base del tipo de paquete, el mercado de embalaje PET se segmenta en botellas, bolsas, bolsas, bandejas y cierres de tapas/caps. El segmento de frascos de botellas mantuvo la mayor cuota de ingresos del mercado en 2025, impulsada por su amplio uso en las industrias de bebidas, alimentos y farmacéutica debido a su durabilidad, transparencia y propiedades ligeras. La capacidad de los frascos y botellas PET para preservar la frescura de los productos y resistir la rotura los convierte en una solución de embalaje preferida en todos los mercados globales.

Se espera que el segmento de bolsas y bolsas sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente demanda de formatos de embalaje flexibles y portátiles. Estas bolsas basadas en PET están ganando popularidad debido a su comodidad, menor uso de materiales y compatibilidad con las tecnologías de llenado modernas. El cambio hacia un embalaje ligero y eficiente en el espacio contribuye aún más a la adopción de bolsas y bolsas de PET, especialmente en las categorías de alimentos listos para comer y en marcha.

• Por formulario

Sobre la base de la forma, el mercado de embalaje PET se segmenta en PET amorfo y PET cristalino. El segmento PET amorfo representó la mayor cuota de ingresos en 2025, atribuida a su excelente claridad, flexibilidad y facilidad de termoformado, que lo hacen ideal para varias aplicaciones de embalaje. Su transparencia superior permite aumentar la visibilidad del producto, un factor clave que impulsa la demanda en las industrias de alimentos, bebidas y cuidado personal.

Se proyecta que el segmento PET cristalino sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por su fuerza mecánica superior, resistencia a la temperatura y estabilidad química. Crystalline PET se utiliza cada vez más en aplicaciones que requieren alta durabilidad y propiedades de barrera, como envases de bebidas calientes y embalaje farmacéutico. La expansión del segmento está respaldada por innovaciones en la tecnología de cristalización y el desarrollo de materiales PET de alto rendimiento reciclables.

• Por Filling Technology

Sobre la base de la tecnología de llenado, el mercado de embalaje PET se segmenta en relleno caliente, relleno frío, relleno aséptico y otros. El segmento de relleno frío dominó el mercado en 2025, principalmente debido a su extensa aplicación en bebidas refrescantes carbonatadas, botellas de agua y envases lácteos. El relleno frío garantiza la integridad del producto sin comprometer el rendimiento del material, por lo que es una opción preferida entre los fabricantes de bebidas.

Se espera que el segmento de llenado aséptico crezca a la velocidad más rápida de 2026 a 2033, alimentado por la creciente demanda de envases prolongados y soluciones libres de contaminación. Esta tecnología se utiliza ampliamente para los jugos de embalaje, productos lácteos y bebidas nutracéuticas que requieren condiciones estériles. El crecimiento del segmento de llenado aséptico está respaldado además por los avances en los revestimientos de barrera estéril y el equipo de llenado eficiente en energía.

• Por tipo de embalaje

Sobre la base del tipo de embalaje, el mercado de embalaje PET se segmenta en embalaje flexible y embalaje rígido. El segmento de embalaje rígido mantuvo la mayor cuota de ingresos en 2025 debido a su fuerza estructural, propiedades de barrera superiores y uso amplio en bebidas y productos de cuidado personal. El embalaje rígido PET ofrece alta resistencia al impacto y reciclabilidad, lo que mejora su idoneidad para aplicaciones comerciales de alto volumen.

Se espera que el segmento de embalaje flexible sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente demanda de formatos de embalaje ligeros, rentables y sostenibles. El embalaje flexible de PET proporciona una mejor utilización de materiales y eficiencia del transporte, que sirve para el creciente comercio electrónico y los sectores de alimentos de conveniencia. El crecimiento de este segmento también está respaldado por el desarrollo continuo de películas PET reciclables y bio-basadas.

• Por End-Use Industry

Sobre la base de la industria de uso final, el mercado de envases PET se segmenta en alimentos " bebidas " , productos farmacéuticos, atención personal " cosméticos y otros. El segmento de alimentos y bebidas dominaba el mercado en 2025, impulsado por un alto consumo de agua envasada, bebidas carbonatadas y productos listos para comer. La claridad, la seguridad y la versatilidad de PET lo convierten en el material de elección para empaquetar una amplia gama de alimentos y bebidas en todo el mundo.

Se espera que el segmento farmacéutico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, debido al aumento de la demanda de soluciones de embalaje seguras, seguras y seguras y ligeras. PET es ampliamente utilizado para jarabe, tabletas y productos sanitarios debido a su excelente resistencia química y naturaleza no reactiva. Además, el enfoque cada vez mayor en el envase farmacéutico higiénico y reciclable está acelerando la adopción de PET en todas las industrias sanitarias mundiales.

PET Packaging Market Regional Analysis

• América del Norte dominaba el mercado de embalaje PET con la mayor cuota de ingresos del 37,92% en 2025, impulsado por el amplio uso de botellas PET en los sectores de bebidas y alimentos y las crecientes iniciativas de sostenibilidad en toda la región

• La fuerte presencia de las principales empresas de bebidas, junto con los avances en la infraestructura de reciclaje y el aumento de la adopción de soluciones de embalaje ecológicas, está apoyando la expansión del mercado

• Además, la alta demanda de materiales de embalaje ligeros, duraderos y reciclables está impulsando la adopción de envases PET de la región en múltiples industrias

U.S. PET Packaging Market Insight

El mercado de embalaje PET estadounidense captó la mayor cuota de ingresos en 2025 dentro de América del Norte, alimentada por una fuerte demanda del sector de alimentos y bebidas y la presencia de los principales fabricantes de envases. La rápida adopción de materiales reciclados PET (rPET), junto con las regulaciones gubernamentales que promueven la sostenibilidad, está impulsando un crecimiento significativo del mercado. El aumento del consumo de agua embotellada, bebidas carbonatadas y productos alimenticios listos para comer sigue reforzando el dominio del país en el segmento de embalaje de PET.

Europe PET Packaging Market Insight

Se espera que el mercado europeo de embalaje PET sea testigo del crecimiento constante de 2026 a 2033, impulsado por normas estrictas de la UE que promueven el reciclaje y las prácticas de economía circular. Los consumidores y fabricantes europeos están cambiando hacia alternativas de embalaje sostenibles, con PET y rPET emergendo como materiales preferidos debido a su alta reciclabilidad. El sector de las bebidas sigue siendo un importante contribuyente, mientras que las industrias de atención personal y farmacéutica también están adoptando cada vez más soluciones de embalaje PET.

U.K. PET Packaging Market Insight

Se espera que el mercado de embalaje de PET en el Reino Unido experimente un crecimiento sólido de 2026 a 2033, impulsado por una mayor conciencia ambiental y la aplicación de iniciativas de reciclaje de plástico. La introducción de sistemas de devolución de depósitos (DRS) y la creciente adopción de botellas rPET están fortaleciendo la demanda del mercado. Los crecientes sectores de alimentos listos para beber y en marcha están mejorando aún más la utilización de envases PET en todo el país.

Germany PET Empaquetado del mercado

Se espera que el mercado de embalaje de PET de Alemania experimente un crecimiento sustancial entre 2026 y 2033, apoyado por una infraestructura de reciclaje sólida y tecnologías avanzadas de embalaje. Los fabricantes alemanes se centran en desarrollar envases PET ligeros, reciclables y de alto nivel para bebidas y aplicaciones alimentarias. El creciente cambio hacia la sostenibilidad y el creciente énfasis en la reducción de las emisiones de carbono son más alentadores la adopción de materiales rPET.

Asia-Pacific PET Empaquetado del mercado

Se espera que el mercado de envases PET en Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la rápida industrialización, el crecimiento demográfico y la creciente demanda de bienes de consumo empaquetados en países como China, India y Japón. La creciente industria de las bebidas, la expansión del comercio electrónico y el aumento de las inversiones en la innovación del embalaje están impulsando significativamente el crecimiento del mercado. Además, las políticas gubernamentales favorables que promueven el reciclaje y la sostenibilidad promueven aún más el mercado.

China PET Empaquetado del mercado

El mercado de envases PET de China representó la mayor cuota de ingresos en Asia y el Pacífico en 2025, con el apoyo de altas capacidades de producción, el creciente consumo de bebidas envasadas y la expansión de la urbanización. El énfasis del gobierno en el embalaje sostenible y la fuerte presencia de productores nacionales de resina PET son factores clave de expansión del mercado. Además, el creciente uso de materiales rPET y la creciente demanda de formatos de embalaje flexible están acelerando el crecimiento del mercado en China.

Japan PET Empaquetado del mercado

Se espera que el mercado de embalaje de PET en Japón sea testigo del crecimiento constante entre 2026 y 2033, impulsado por los avances tecnológicos en el diseño de envases y el fuerte enfoque del país en la eficiencia del reciclaje. El sector de las bebidas, en particular el agua embotellada y las bebidas funcionales, representa una importante fuente de demanda para el embalaje de PET. El énfasis en materiales ligeros y la estética de embalaje de alta calidad apoya aún más la posición de Japón como un mercado clave en la región.

PET Packaging Market Share

La industria PET Packaging está dirigida principalmente por empresas bien establecidas, incluyendo:

- Amcor Plc (Suiza)

- Graham Packaging Company (Estados Unidos)

- RESILUX NV (Bélgica)

- Gerresheimer AG (Alemania)

- GTX HANEX Plastic Sp. z o.o. (Polonia)

- Cospack America Corp (U.S.)

- BERICAP (Alemania)

- Berry Global Inc. (U.S.)

- Ontario Plastic Container Producers Ltd (Canadá)

- Alpha Packaging (U.S.)

- Alpack (Irlanda)

- Plastipak Holdings, Inc. (U.S.)

- ExoPackaging (U.K.)

- WestRock Company (Estados Unidos)

- Silgan Plastics (U.S.)

- Retal Industries LTD. (Lithuania)

- ALPLA (Austria)

- Esterform Ltd (U.K.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.