Global Petrochemicals Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

484.77 Million

USD

823.62 Million

2024

2032

USD

484.77 Million

USD

823.62 Million

2024

2032

| 2025 –2032 | |

| USD 484.77 Million | |

| USD 823.62 Million | |

| % | |

|

Segmentación del mercado global de petroquímicos, por producto (etileno, propileno, butadieno, benceno, xileno, tolueno, poliestireno y metanol), proceso de fabricación (craqueo catalítico de fluidos (FCC), craqueo a vapor y reformado catalítico), aplicación (polímeros, pinturas y recubrimientos, solventes, caucho, adhesivos y selladores, surfactantes, tintes y otros) e industria de uso final (embalaje, automotriz y transporte, construcción, electricidad y electrónica, atención médica y otros) - Tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de productos petroquímicos

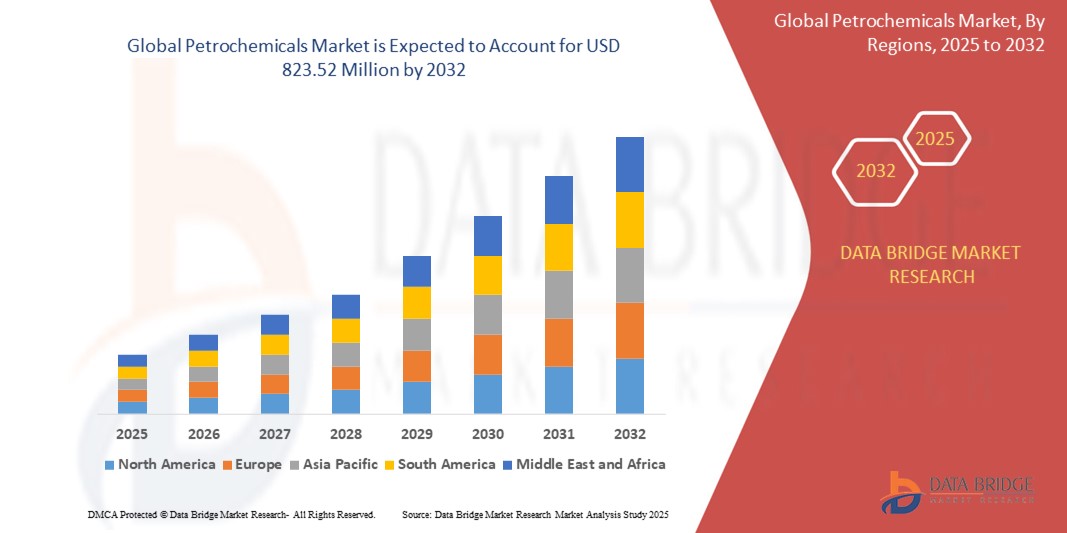

- El tamaño del mercado mundial de petroquímicos se valoró en USD 484,77 millones en 2024 y se espera que alcance los USD 823,62 millones para 2032 , con una CAGR del 6,85% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente demanda de plásticos, la creciente industrialización y los avances en los procesos de fabricación, particularmente en las economías emergentes.

- La creciente necesidad de materiales livianos en las industrias automotriz y de embalaje, junto con la expansión de los sectores de la construcción y la electrónica, está impulsando la adopción de productos petroquímicos a nivel mundial.

Análisis del mercado de productos petroquímicos

- Los petroquímicos, derivados del petróleo y el gas natural, son componentes esenciales para una amplia gama de productos, incluidos plásticos, productos químicos y materiales sintéticos utilizados en diversas industrias.

- La creciente demanda de productos petroquímicos se debe principalmente al creciente consumo de polímeros en aplicaciones de embalaje, automoción y construcción, así como al uso creciente de productos químicos especiales en la atención médica y la electrónica.

- América del Norte dominó el mercado petroquímico con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por una infraestructura de fabricación avanzada, inversiones significativas en gas de esquisto y una fuerte presencia de actores clave de la industria.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, impulsada por la rápida urbanización, el aumento de las actividades industriales y el aumento de los ingresos disponibles en países como China e India.

- El segmento de etileno dominó la mayor participación en los ingresos del mercado con un 28 % en 2024, impulsado por su amplio uso en la producción de polietileno, que se utiliza ampliamente en las industrias de embalaje, textiles y automoción.

Alcance del informe y segmentación del mercado de productos petroquímicos

|

Atributos |

Perspectivas clave del mercado petroquímico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado petroquímico

Creciente demanda de alternativas petroquímicas sostenibles y de base biológica

- El mercado petroquímico mundial está siendo testigo de una tendencia creciente hacia el desarrollo y la adopción de materias primas sostenibles y de origen biológico como alternativas a los petroquímicos tradicionales derivados de combustibles fósiles.

- Las crecientes preocupaciones ambientales, las estrictas regulaciones gubernamentales y los objetivos de sostenibilidad corporativa están impulsando este cambio.

- Las empresas están invirtiendo en tecnologías verdes como biorrefinerías, utilización de captura de carbono y modelos de economía circular para reducir su huella de carbono.

- Por ejemplo, varios productores químicos importantes están lanzando instalaciones de producción de etileno y propileno de base biológica a escala comercial utilizando materias primas renovables como caña de azúcar, algas y aceites usados.

- Esta tendencia está transformando las carteras de productos en toda la industria e influyendo en los procesos de fabricación, las aplicaciones y las industrias de uso final.

- Además, los consumidores y los organismos reguladores están presionando por la transparencia y la trazabilidad en el abastecimiento y la producción de productos petroquímicos, acelerando aún más la integración de prácticas sostenibles.

Dinámica del mercado petroquímico

Conductor

El crecimiento de las industrias de uso final impulsa la demanda de derivados petroquímicos.

- La rápida expansión de industrias clave de uso final, como el embalaje, la automoción y el transporte, la construcción, la electricidad y la electrónica, y la atención sanitaria, está impulsando significativamente la demanda de productos petroquímicos.

- Los polímeros derivados del etileno y el propileno se utilizan ampliamente en materiales de embalaje, componentes automotrices y bienes de consumo.

- En el sector de la construcción, los productos de base petroquímica como el poliestireno, los disolventes y los adhesivos son fundamentales para el aislamiento, las pinturas y los selladores.

- La industria de la salud depende de derivados petroquímicos para la fabricación de dispositivos médicos, envases farmacéuticos y equipos desechables.

- Asia-Pacífico, en particular China e India, está experimentando un sólido crecimiento debido a la urbanización, la industrialización y el aumento de los ingresos disponibles, lo que la convierte en la región de más rápido crecimiento en el mercado.

- América del Norte sigue siendo la región dominante, respaldada por una infraestructura de fabricación avanzada, disponibilidad de gas de esquisto y sólidas capacidades de I+D en tecnologías de procesamiento petroquímico.

Restricción/Desafío

Volatilidad de los precios del petróleo crudo y presiones regulatorias

- Las fluctuaciones en los precios del petróleo crudo impactan directamente en el costo de las materias primas para la producción petroquímica, lo que genera inestabilidad de precios y afecta los márgenes de ganancia en toda la cadena de suministro.

- Las tensiones geopolíticas, las interrupciones de la cadena de suministro y las restricciones comerciales exacerban aún más la volatilidad del mercado.

- Las estrictas regulaciones ambientales y normas de emisiones impuestas por los gobiernos de Europa y América del Norte están aumentando los costos de cumplimiento para los fabricantes.

- Estas regulaciones están limitando la expansión de plantas petroquímicas convencionales y fomentando la inversión en tecnologías más limpias pero más costosas.

- Además, la oposición pública a nuevos proyectos petroquímicos debido a preocupaciones ambientales y de salud está retrasando las aprobaciones de proyectos y aumentando los gastos de capital.

- Estos desafíos están impulsando a las empresas a explorar materias primas alternativas y estrategias de diversificación regional para mitigar el riesgo.

Alcance del mercado de petroquímicos

El mercado está segmentado según el producto, el proceso de fabricación, la aplicación y la industria de uso final.

- Por producto

Según el producto, el mercado petroquímico global se segmenta en etileno, propileno, butadieno, benceno, xileno, tolueno, poliestireno y metanol. El segmento de etileno dominó la mayor cuota de mercado, con un 28%, en 2024, gracias a su amplio uso en la producción de polietileno, ampliamente utilizado en las industrias del embalaje, textil y automotriz.

Se espera que el segmento del metanol experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la creciente demanda en la síntesis química de formaldehído, ácido acético y como combustible alternativo en el sector del transporte, particularmente en Asia-Pacífico.

- Por proceso de fabricación

Según el proceso de fabricación, el mercado petroquímico global se segmenta en craqueo catalítico fluido (FCC), craqueo a vapor y reformado catalítico. El segmento de craqueo a vapor representó la mayor cuota de mercado, con un 41%, en 2024, gracias a su amplio uso en la producción de hidrocarburos ligeros como el etileno y el propileno, componentes fundamentales de plásticos y materiales sintéticos.

Se proyecta que el segmento de craqueo catalítico fluido (FCC) crecerá a la CAGR más rápida del 9,7 % entre 2025 y 2032, respaldado por el aumento de las inversiones en infraestructura de refinación en las economías emergentes y la creciente necesidad de propileno como materia prima clave para la producción de polipropileno.

- Por aplicación

Según su aplicación, el mercado petroquímico global se segmenta en polímeros, pinturas y recubrimientos, solventes, caucho, adhesivos y selladores, surfactantes, colorantes, entre otros. El segmento de polímeros dominó el mercado con una participación en los ingresos del 34% en 2024, gracias al consumo masivo de polietileno y polipropileno en envases, bienes de consumo y componentes automotrices.

Se anticipa que el segmento de solventes registrará la tasa de crecimiento más alta durante el período de pronóstico, impulsado por la expansión de aplicaciones en productos farmacéuticos, pinturas y recubrimientos y agentes de limpieza, especialmente en América del Norte y Europa.

- Por industria de uso final

Según la industria de uso final, el mercado petroquímico global se segmenta en envases, automoción y transporte, construcción, electricidad y electrónica, salud, entre otros. La industria del envase y el embalaje representa la mayor participación en los ingresos, con un 29 % en 2024, debido principalmente a la alta demanda de envases, películas y botellas de plástico en los sectores de alimentación y bebidas, bienes de consumo y comercio electrónico.

Se espera que el segmento automotriz y de transporte crezca al ritmo más rápido del 10,3% entre 2025 y 2032, respaldado por la adopción de materiales livianos, la creciente producción de vehículos eléctricos y un mayor uso de compuestos y cauchos sintéticos.

Análisis regional del mercado de petroquímicos

- América del Norte dominó el mercado petroquímico con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por una infraestructura de fabricación avanzada, inversiones significativas en gas de esquisto y una fuerte presencia de actores clave de la industria.

- El crecimiento en Norteamérica se sustenta en los continuos avances tecnológicos en los procesos de fabricación y un enfoque creciente en la sostenibilidad. La integración de la digitalización y la automatización en las plantas de producción mejora aún más la eficiencia operativa y la competitividad en el mercado.

Perspectiva del mercado petroquímico de EE. UU.

El mercado petroquímico estadounidense captó la mayor participación en los ingresos, con un 87,9 %, en 2024 en Norteamérica, impulsado por la sólida demanda interna y la apuesta por la fabricación avanzada. Los abundantes recursos de gas de esquisto del país proporcionan una materia prima rentable, lo que atrae importantes inversiones en nuevas capacidades de producción, en particular de etileno y propileno. El mercado se ve impulsado por el creciente uso de petroquímicos en las industrias del embalaje, la automoción y la construcción, junto con un mayor énfasis en los polímeros de alto rendimiento y los productos químicos especializados.

Perspectivas del mercado petroquímico europeo

El mercado petroquímico europeo experimenta un crecimiento sostenido, impulsado por un fuerte énfasis regulatorio en la sostenibilidad y una transición hacia modelos de economía circular. La región es un consumidor clave de petroquímicos de alto valor, con especial atención a materiales avanzados para los sectores de la automoción, la construcción y el sector eléctrico y electrónico. El mercado se caracteriza por un alto grado de innovación tecnológica, con énfasis en la mejora de la eficiencia productiva y el desarrollo de materias primas de origen biológico o recicladas.

Perspectivas del mercado petroquímico del Reino Unido

El mercado británico de productos petroquímicos se ve impulsado por la demanda de diversas aplicaciones, en particular en envases y bienes de consumo. El crecimiento del mercado se sustenta en un enfoque en soluciones sostenibles, con un creciente interés en bioplásticos y polímeros reciclados. La consolidada base manufacturera del Reino Unido y su papel en la cadena de suministro global de una amplia gama de productos influyen en su consumo de componentes petroquímicos esenciales.

Perspectivas del mercado petroquímico alemán

Alemania es un actor clave en el mercado petroquímico europeo, gracias a sus avanzados sectores automotriz y manufacturero. Su fuerte enfoque en la ingeniería y los productos de alta calidad impulsa la demanda de petroquímicos y polímeros especializados. Los consumidores y las industrias alemanas priorizan los materiales tecnológicamente avanzados que contribuyen a la eficiencia energética y el rendimiento de los productos finales, como componentes ligeros para vehículos y materiales duraderos para la construcción.

Perspectiva del mercado petroquímico de Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente el mayor crecimiento en el mercado petroquímico mundial, impulsado por la rápida urbanización, el aumento de la renta disponible y la expansión de sectores industriales en países como China, India y Japón. El aumento de la producción automotriz, la construcción y el auge de la industria del embalaje en la región son importantes impulsores de la demanda de petroquímicos. Las importantes inversiones en nuevas capacidades de producción y la creciente atención a la demanda interna son factores clave que contribuyen a la expansión del mercado regional.

Perspectiva del mercado petroquímico japonés

El mercado petroquímico japonés se caracteriza por una fuerte preferencia de los consumidores por productos de alta calidad y tecnológicamente avanzados. El país es un importante centro de fabricación de automóviles y productos electrónicos, lo que impulsa la demanda de polímeros especiales y otros derivados petroquímicos. El mercado se beneficia de la presencia de importantes fabricantes petroquímicos y de un enfoque continuo en la investigación y el desarrollo para crear materiales innovadores para diversas aplicaciones.

Perspectivas del mercado petroquímico de China

China posee la mayor participación en el mercado petroquímico de Asia-Pacífico, impulsada por su enorme industria manufacturera, su rápida urbanización y el aumento de la propiedad de vehículos. La sólida capacidad de fabricación nacional, los precios competitivos y el crecimiento de la clase media contribuyen a una sólida demanda de petroquímicos en diversas industrias de uso final, como el embalaje, la construcción y el textil. Las iniciativas gubernamentales que promueven el crecimiento económico y la expansión industrial impulsan aún más el mercado.

Cuota de mercado de los productos petroquímicos

La industria petroquímica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BASF SE (Alemania)

- Lyondell Basell Industries Holdings BV (EE. UU.)

- INEOS (Reino Unido)

- Shell Plc. (Reino Unido)

- SABIC (Arabia Saudita)

- Reliance Industries Limited (India)

- Mitsubishi Chemical Holdings Corporation (Japón)

- Dow (EE.UU.)

- LG Chem (Corea del Sur)

- Chevron Phillips Chemical Company LLC. (EE. UU.)

- Corporación Nacional del Petróleo de China (China)

- Maruzen Petrochemical (Japón)

- SIBUR Holding PJSC (Rusia)

- Unicorn Petroleum (India)

¿Cuáles son los desarrollos recientes en el mercado mundial de productos petroquímicos?

- En mayo de 2025, Gelest, una empresa del Grupo Mitsubishi Chemical, completó la ampliación de su planta de producción de materiales especializados en su sede central en Morrisville, Pensilvania. El nuevo edificio de 4.600 metros cuadrados (50.000 pies cuadrados) aumenta significativamente la capacidad de fabricación de Gelest, dando soporte a aplicaciones en microelectrónica, dispositivos médicos, recubrimientos térmicos y soluciones de movilidad. Diseñada con equipos avanzados y una sala limpia ISO 7 de 280 metros cuadrados (3.000 pies cuadrados), la planta mejora la eficiencia operativa y garantiza la pureza química. Esta ampliación refleja la inversión continua de Gelest en ciencia de materiales de vanguardia y su compromiso de satisfacer la creciente demanda mundial de productos químicos especializados de alto rendimiento.

- En mayo de 2024, Honeywell introdujo una revolucionaria tecnología de conversión de nafta en etano y propano (NEP), destinada a transformar la producción petroquímica mejorando la eficiencia energética y la sostenibilidad. Este innovador proceso permite la conversión de nafta y GLP en etano y propano, que posteriormente se dirigen a unidades de craqueo especializadas para maximizar la producción de etileno y propileno. En comparación con los craqueadores de vapor tradicionales de alimentación mixta, el enfoque NEP reduce las emisiones de CO₂ hasta en un 50 % y aumenta los márgenes netos de caja entre un 15 % y un 50 %, a la vez que minimiza los subproductos de menor valor. Este lanzamiento subraya el compromiso de Honeywell con el desarrollo de soluciones bajas en carbono y de alta eficiencia para la industria petroquímica global.

- En noviembre de 2023, Braskem y Oxiteno anunciaron una alianza estratégica para impulsar la producción de etileno bioatribuido derivado de fuentes renovables. Certificado por la Certificación Internacional de Sostenibilidad y Carbono (ISCC), este etileno se produce mediante un enfoque de balance de masa, combinando fuentes de carbono tradicionales con materias primas recicladas o renovables. Oxiteno utilizará esta materia prima certificada para desarrollar soluciones químicas innovadoras y sostenibles, manteniendo la misma calidad que los productos convencionales y reduciendo significativamente la dependencia de los combustibles fósiles y las emisiones de gases de efecto invernadero. La colaboración refleja el compromiso compartido de ambas compañías con la descarbonización, la ecoeficiencia y la economía circular en el sector petroquímico.

- En noviembre de 2023, Dow anunció una inversión de 8.900 millones de dólares para construir un complejo petroquímico de cero emisiones netas en el corazón industrial de Alberta, cerca de Fort Saskatchewan (Canadá). Conocido como el proyecto Path2Zero, esta instalación se convertirá en la primera planta integrada de craqueo de etileno y derivados del mundo con cero emisiones netas de Alcance 1 y 2. Producirá anualmente aproximadamente 3 millones de toneladas de derivados de etileno y polietileno con bajas o nulas emisiones de carbono. Con financiación federal y provincial, la construcción estaba programada para comenzar en 2024 y finalizar por fases hasta 2029, lo que refuerza el compromiso de Dow con la descarbonización industrial.

- En julio de 2023, SABIC lanzó una nueva cartera de NORYL™ basada en PCR, reforzando así su compromiso con la sostenibilidad y la circularidad en la industria petroquímica. Estas innovadoras resinas incorporan un 25 % o más de contenido reciclado posconsumo (PCR), y algunos grados, como NORYL NH5120RC3, logran una reducción del 10 % en el potencial de calentamiento global en comparación con sus homólogos de origen fósil. La cartera también incluye variantes de origen biológico certificadas por ISCC+, que ofrecen alternativas directas a los grados tradicionales sin comprometer el rendimiento. Con más de 200 grados existentes y la posibilidad de personalizar nuevos, la iniciativa de SABIC ayuda a los clientes a reducir su huella de carbono, manteniendo al mismo tiempo los altos estándares de calidad de los materiales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.