Global Pharmaceutical Isolator Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.21 Billion

USD

12.26 Billion

2025

2033

USD

4.21 Billion

USD

12.26 Billion

2025

2033

| 2026 –2033 | |

| USD 4.21 Billion | |

| USD 12.26 Billion | |

| % | |

|

Segmentación del mercado global de aisladores farmacéuticos por tipo (aisladores asépticos, aisladores de contención, aisladores biológicos, aisladores de muestreo y pesaje, aisladores para la fabricación de principios activos farmacéuticos (API), aisladores radiofarmacéuticos, aisladores de producción y otros), tipo de sistema (sistema cerrado y sistema abierto), presión (presión positiva y presión negativa), configuración (de pie, modular, móvil, compacto, de sobremesa, portátil y otros), aplicación (pruebas de esterilidad, fabricación, muestreo/pesaje/distribución y fabricación de dispositivos médicos ), usuario final (hospitales, laboratorios de diagnóstico, institutos académicos y de investigación, empresas farmacéuticas y biotecnológicas , organizaciones de investigación por contrato y otros), canal de distribución (licitación directa, ventas minoristas y distribuidores externos) - Tendencias y pronósticos de la industria hasta 2033

Tamaño del mercado de aisladores farmacéuticos

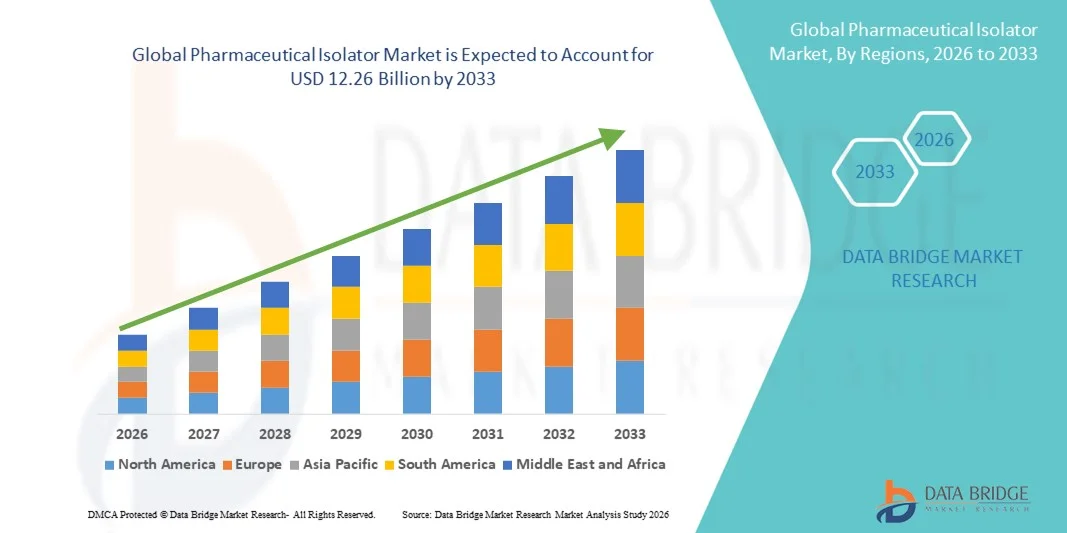

- El tamaño del mercado global de aisladores farmacéuticos se valoró en 4210 millones de dólares en 2025 y se espera que alcance los 12 260 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 14,30 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al creciente énfasis en la fabricación de medicamentos estériles, los estrictos requisitos reglamentarios para el control de la contaminación y los continuos avances tecnológicos en el procesamiento aséptico y los sistemas de salas blancas dentro de las instalaciones farmacéuticas y biotecnológicas.

- Además, la creciente demanda de manipulación segura y libre de contaminación de medicamentos peligrosos, la creciente producción de productos biológicos e ingredientes farmacéuticos activos de alta potencia (HPAPI), y el mayor enfoque en la protección del operador y del producto están convirtiendo a los aisladores farmacéuticos en componentes críticos en los entornos modernos de fabricación y laboratorio. Estos factores convergentes están acelerando la adopción de soluciones de aisladores farmacéuticos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de aisladores farmacéuticos

- Los aisladores farmacéuticos, diseñados para proporcionar un entorno estéril y libre de contaminación para la manipulación de compuestos potentes y la fabricación aséptica de medicamentos, son componentes cada vez más vitales de las modernas instalaciones farmacéuticas y biotecnológicas debido a su alto nivel de protección del producto, la seguridad del operador y el cumplimiento de las estrictas normas reglamentarias.

- La creciente demanda de aisladores farmacéuticos se debe principalmente al aumento de la producción de productos biológicos e ingredientes farmacéuticos activos de alta potencia (HPAPI), al creciente énfasis en el control de la contaminación y a los crecientes requisitos reglamentarios para los procesos de fabricación de medicamentos estériles.

- América del Norte dominó el mercado de aisladores farmacéuticos con la mayor cuota de ingresos, un 39,2 % en 2025, caracterizada por una infraestructura avanzada de fabricación farmacéutica, una fuerte presencia de empresas biofarmacéuticas líderes, altas inversiones en I+D y estrictas normas de cumplimiento normativo. Estados Unidos representa una parte sustancial de las instalaciones regionales, impulsada por la expansión de la producción de productos biológicos y las instalaciones de procesamiento aséptico.

- Se prevé que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de aisladores farmacéuticos durante el período de pronóstico, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 9,4 % entre 2026 y 2033, debido al aumento de la capacidad de fabricación farmacéutica, el incremento de las inversiones en biotecnología, la creciente producción de medicamentos genéricos y el fortalecimiento de los marcos regulatorios en las economías emergentes.

- El segmento de sistemas cerrados representó la mayor cuota de mercado en ingresos, con un 62,4% en 2025, debido a sus capacidades superiores de control de la contaminación y su completo aislamiento ambiental.

Alcance del informe y segmentación del mercado de aisladores farmacéuticos

|

Atributos |

Información clave del mercado de aisladores farmacéuticos |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de aisladores farmacéuticos

Avances tecnológicos y automatización en el control de la contaminación

- Una tendencia significativa y en auge en el mercado mundial de aisladores farmacéuticos es la creciente integración de sistemas avanzados de automatización, robótica y monitorización digital dentro de las unidades de aisladores para mejorar la garantía de esterilidad y la eficiencia operativa.

- Los fabricantes se están centrando en minimizar la intervención humana en procesos críticos mediante la incorporación de pruebas automatizadas de guantes, sistemas robóticos de transferencia de materiales y tecnologías de monitorización ambiental en tiempo real. Esta evolución está mejorando significativamente el control de la contaminación, al tiempo que garantiza el cumplimiento de las estrictas normas regulatorias mundiales.

- Por ejemplo, los principales fabricantes de equipos farmacéuticos están introduciendo aisladores equipados con sistemas integrados de biodescontaminación con peróxido de hidrógeno vaporizado (VHP) y mecanismos automatizados de control de presión que mantienen condiciones asépticas constantes durante los ciclos de producción. Asimismo, las plataformas de aisladores avanzadas ahora cuentan con interfaces de pantalla táctil y sistemas de registro de datos que permiten el registro digital de lotes y facilitan la auditoría.

- La adopción de los principios de la Industria 4.0 en las instalaciones de fabricación farmacéutica está mejorando aún más el rendimiento de los aisladores. Los sensores inteligentes integrados en las cámaras de los aisladores monitorizan continuamente la velocidad del flujo de aire, el recuento de partículas, la temperatura, la humedad y la presión diferencial para garantizar condiciones de funcionamiento estables y validadas. Estos sistemas permiten el mantenimiento predictivo y reducen el tiempo de inactividad al identificar posibles desviaciones antes de que se conviertan en riesgos de cumplimiento normativo.

- La perfecta integración de los aisladores con los sistemas centralizados de ejecución de fabricación (MES) y las plataformas de gestión de calidad permite a las empresas farmacéuticas mantener una trazabilidad y documentación exhaustivas. Mediante una interfaz digital unificada, los operadores pueden supervisar los parámetros de producción, las condiciones ambientales y los registros de validación, lo que refuerza el cumplimiento normativo y la transparencia operativa.

- Este cambio hacia sistemas de aislamiento inteligentes, automatizados y conectados digitalmente está transformando radicalmente los entornos de fabricación farmacéutica. Las empresas están priorizando los aisladores modulares preparados para la automatización, capaces de soportar productos biológicos, terapias celulares y génicas, y la producción de fármacos de alta potencia con riesgos mínimos de contaminación.

- La demanda de aisladores farmacéuticos tecnológicamente avanzados está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, ya que los fabricantes priorizan cada vez más la garantía de esterilidad, la seguridad del operario y la rentabilidad a largo plazo en entornos de producción altamente regulados.

Dinámica del mercado de aisladores farmacéuticos

Conductor

Aumento de la demanda de productos farmacéuticos estériles y de los requisitos de cumplimiento normativo.

- La creciente demanda mundial de medicamentos inyectables estériles, productos biológicos, vacunas y compuestos de alta potencia es un factor importante que impulsa el crecimiento del mercado de aisladores farmacéuticos.

- A medida que los procesos de desarrollo farmacéutico se vuelven más complejos, los fabricantes requieren entornos altamente controlados para garantizar la integridad del producto y la seguridad del paciente.

- Por ejemplo, la rápida expansión de las instalaciones de fabricación de productos biológicos y las unidades de producción de vacunas en todo el mundo ha requerido la instalación de sistemas avanzados de aislamiento aséptico y de contención para cumplir con los estándares reglamentarios de esterilidad. Se espera que las inversiones estratégicas de las compañías farmacéuticas en nuevas líneas de producción estériles impulsen la expansión del mercado durante el período previsto.

- A medida que las autoridades reguladoras intensifican las inspecciones y aplican directrices más estrictas de Buenas Prácticas de Fabricación (BPF), los fabricantes farmacéuticos se ven obligados a adoptar sistemas de aislamiento que proporcionen un control de la contaminación validado y protección para el operario. Los sistemas de aislamiento reducen significativamente el riesgo de retiradas de productos, fallos en los lotes e incidentes de contaminación cruzada.

- Además, la creciente producción de fármacos oncológicos e ingredientes farmacéuticos activos de alta potencia (HPAPI) requiere aisladores de contención para proteger al personal y al medio ambiente externo de la exposición a sustancias peligrosas. La creciente concienciación sobre las normas de seguridad laboral refuerza aún más la demanda.

- La expansión de las organizaciones de fabricación por contrato (CMO) y las organizaciones de investigación por contrato (CRO) también está contribuyendo al crecimiento del mercado, ya que estas instalaciones dependen cada vez más de los aisladores para mantener altos estándares de esterilidad y seguridad al tiempo que prestan servicios a múltiples clientes farmacéuticos.

Restricción/Desafío

Elevada inversión de capital y complejos procedimientos de validación.

- El elevado coste inicial asociado a los sistemas de aislamiento farmacéutico supone un importante obstáculo para su adopción generalizada, especialmente para las pequeñas y medianas empresas farmacéuticas con presupuestos de capital limitados. Los sistemas de aislamiento avanzados equipados con automatización, sistemas de descontaminación y tecnologías de monitorización digital requieren una inversión inicial sustancial.

- Por ejemplo, la instalación de una línea de aisladores asépticos totalmente integrada en una planta de fabricación estéril implica no solo costos de adquisición de equipos, sino también modificaciones de infraestructura, mejoras de HVAC y gastos de validación, lo que aumenta el costo total del proyecto.

- Además, los procesos de validación y cualificación de los sistemas de aislamiento son complejos y requieren mucho tiempo, además de una amplia documentación, pruebas de rendimiento y aprobaciones reglamentarias. Las empresas deben llevar a cabo procedimientos de cualificación de instalación (IQ), cualificación operativa (OQ) y cualificación de rendimiento (PQ) antes de que pueda comenzar la producción comercial.

- Los requisitos de mantenimiento, la revalidación periódica y la capacitación de los operadores incrementan aún más los costos operativos. Cualquier desviación de los parámetros validados puede provocar retrasos en la producción y riesgos de incumplimiento, lo que aumenta la carga financiera para los fabricantes.

- Para superar estos desafíos se requerirán diseños de sistemas optimizados en cuanto a costos, protocolos de validación simplificados y una guía regulatoria que los respalde. Se espera que los fabricantes que se centren en soluciones de aisladores modulares, escalables y energéticamente eficientes mitiguen algunas de estas limitaciones y mantengan un crecimiento de mercado a largo plazo.

Alcance del mercado de aisladores farmacéuticos

El mercado se segmenta en función del tipo, el tipo de sistema, la presión, la configuración, la aplicación, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado global de aisladores farmacéuticos se segmenta en aisladores asépticos, aisladores de contención, aisladores biológicos, aisladores de muestreo y pesaje, aisladores para la fabricación de principios activos farmacéuticos (API), aisladores radiofarmacéuticos, aisladores de producción y otros. El segmento de aisladores asépticos dominó la mayor cuota de mercado, con un 34,6 % en 2025, impulsado principalmente por la creciente demanda mundial de medicamentos inyectables estériles, productos biológicos y vacunas que requieren entornos altamente controlados para prevenir la contaminación. Estos aisladores crean un espacio de trabajo totalmente cerrado y descontaminado que reduce significativamente la intervención humana, minimizando así los riesgos microbianos. Las compañías farmacéuticas están adoptando cada vez más aisladores asépticos para cumplir con las estrictas directrices de Buenas Prácticas de Fabricación (BPF) y los mandatos regulatorios relacionados con la garantía de esterilidad. La rápida expansión de las líneas de productos biológicos, la producción de anticuerpos monoclonales y las terapias celulares y génicas avanzadas han fortalecido aún más la demanda. Los aisladores asépticos también mejoran la eficiencia operativa al permitir procesos automatizados de llenado y preparación de medicamentos. Además, el aumento de la actividad de preparación de medicamentos en hospitales y la subcontratación a empresas de fabricación por contrato impulsan su adopción constante. Los continuos avances tecnológicos, incluidos los sistemas integrados de peróxido de hidrógeno vaporizado (VHP), refuerzan aún más el liderazgo del sector.

Se prevé que el segmento de aisladores de contención experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2026 y 2033, impulsada por la creciente producción de principios activos farmacéuticos de alta potencia (HPAPI) y fármacos citotóxicos que requieren una estricta protección del operario. Estos sistemas están diseñados específicamente para prevenir la exposición a fármacos peligrosos y la contaminación ambiental, garantizando así la seguridad de los trabajadores. El creciente desarrollo de fármacos oncológicos y la expansión de las terapias dirigidas están impulsando significativamente la demanda. Las autoridades reguladoras están aplicando normas de seguridad laboral más estrictas, lo que obliga a los fabricantes a invertir en tecnologías de contención avanzadas. La creciente concienciación sobre los riesgos de contaminación cruzada en instalaciones multiproducto está impulsando aún más su adopción. Los aisladores de contención también mejoran la integridad del producto al tiempo que mantienen entornos de presión negativa para una manipulación segura. La expansión de la fabricación farmacéutica en los mercados emergentes contribuye a un crecimiento sostenido.

- Por tipo de sistema

Según el tipo de sistema, el mercado se segmenta en sistemas cerrados y sistemas abiertos. El segmento de sistemas cerrados representó la mayor cuota de mercado, con un 62,4 % en 2025, gracias a sus capacidades superiores de control de la contaminación y su completo aislamiento ambiental. Los sistemas cerrados crean una barrera sellada entre el área de trabajo interna y el entorno externo, garantizando la máxima esterilidad y seguridad del operario. Estos sistemas son ampliamente utilizados en la fabricación aséptica de medicamentos, la preparación de compuestos estériles y la producción de vacunas. Su capacidad para mantener parámetros ambientales constantes, como el flujo de aire, la presión y la humedad, mejora el cumplimiento de las normas regulatorias internacionales. La creciente automatización en las instalaciones farmacéuticas impulsa aún más la integración de sistemas cerrados. Además, las empresas farmacéuticas prefieren los sistemas cerrados por su rentabilidad a largo plazo, debido a la reducción de las pérdidas de producto y los riesgos de contaminación. La creciente complejidad de la fabricación de medicamentos biológicos sigue reforzando el dominio de este segmento.

Se prevé que el segmento de sistemas abiertos experimente una tasa de crecimiento anual compuesta (TCAC) del 7,8 % entre 2026 y 2033, impulsada por su flexibilidad, facilidad de instalación y rentabilidad para aplicaciones no críticas. Los aisladores abiertos se utilizan habitualmente en entornos de investigación y procesamiento de bajo riesgo, donde el encapsulado completo no es obligatorio. Su adaptabilidad para la producción a pequeña escala y la investigación académica favorece su adopción constante. Se espera que el creciente número de actividades de I+D farmacéuticas a nivel mundial impulse la demanda. Además, el aumento de los proyectos de desarrollo de fármacos en fase inicial y las actividades de fabricación a escala piloto contribuyen a una mayor utilización de los sistemas de aisladores abiertos. Estos sistemas también ofrecen un mantenimiento más sencillo y procesos de validación más rápidos, lo que los hace atractivos para las instituciones con presupuestos limitados. Asimismo, se prevé que la creciente colaboración entre institutos académicos y empresas emergentes de biotecnología genere una demanda sostenida de soluciones de aisladores flexibles y económicas.

- Por presión

En función de la presión, el mercado de aisladores farmacéuticos se segmenta en presión positiva y presión negativa. El segmento de presión positiva representó la mayor cuota de ingresos, con un 55,1 % en 2025, debido principalmente a su amplio uso en entornos de fabricación de medicamentos estériles, donde la protección del producto es fundamental. Los sistemas de presión positiva garantizan que cualquier posible fuga se produzca hacia el exterior, impidiendo que los contaminantes entren en el espacio de trabajo estéril. Estos aisladores se implementan ampliamente en la producción de medicamentos inyectables, líneas de llenado de vacunas y farmacias de preparación de compuestos estériles. El rápido aumento de la demanda de productos biológicos y formulaciones parenterales ha impulsado significativamente el crecimiento del segmento. Las compañías farmacéuticas están priorizando los aisladores de presión positiva para lograr mayores niveles de garantía de esterilidad y cumplimiento normativo. Además, la integración tecnológica con ciclos de descontaminación automatizados mejora la fiabilidad y la eficiencia.

Se prevé que el segmento de presión negativa crezca a una tasa de crecimiento anual compuesta (TCAC) del 9,3 % entre 2026 y 2033, impulsado por el creciente manejo de compuestos peligrosos, fármacos oncológicos e HPAPI. Los aisladores de presión negativa protegen a los operarios y al medio ambiente circundante al contener las sustancias nocivas dentro de la cámara. La creciente concienciación sobre las normas de seguridad laboral y los estándares de protección de los trabajadores impulsa significativamente la demanda. Se espera que la expansión de las instalaciones de fabricación de fármacos oncológicos a nivel mundial acelere su adopción. Además, la creciente cartera de conjugados anticuerpo-fármaco (ADC) y otras terapias dirigidas de alta potencia está incrementando aún más la necesidad de sistemas de contención avanzados. Los fabricantes farmacéuticos también están invirtiendo en tecnologías de presión negativa mejoradas para cumplir con estándares más estrictos de cumplimiento ambiental y de salud ocupacional. Asimismo, el aumento de las inspecciones y auditorías regulatorias en las plantas de fabricación globales obliga a las instalaciones a adoptar aisladores de contención de alto rendimiento para minimizar los riesgos de contaminación y garantizar la seguridad operativa a largo plazo.

- Por configuración

En función de su configuración, el mercado se segmenta en sistemas de pie, modulares, móviles, compactos, de sobremesa, portátiles y otros. El segmento de sistemas de pie dominó el mercado con una cuota de ingresos del 39,7 % en 2025, gracias a su amplia implementación en grandes instalaciones de fabricación farmacéutica y biotecnológica en todo el mundo. Estos sistemas están diseñados específicamente para entornos de producción de alto volumen donde el procesamiento continuo, la garantía de esterilidad y el cumplimiento normativo son fundamentales. Los aisladores de pie ofrecen una integridad estructural superior y se integran a la perfección con líneas de llenado automatizadas, brazos robóticos, sistemas de transporte y unidades de descontaminación. Su capacidad para adaptarse a configuraciones de equipos complejas los hace idóneos para la fabricación de productos biológicos, vacunas y medicamentos inyectables. Las empresas farmacéuticas prefieren estos sistemas por su estabilidad operativa a largo plazo y su escalabilidad dentro de infraestructuras de producción fijas. Además, su compatibilidad con sistemas avanzados de gestión del flujo de aire y monitorización ambiental refuerza el control de la contaminación. Las crecientes inversiones en nuevas plantas de fabricación y la expansión de las organizaciones de fabricación por contrato (CMO) han acelerado aún más su adopción. El segmento también se beneficia de la fuerte demanda en los mercados desarrollados, donde las normas de cumplimiento normativo son estrictas.

Se prevé que el segmento modular registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 9,6 %, durante el período de pronóstico, impulsada por la creciente demanda de soluciones de producción flexibles, escalables y rentables. Los aisladores modulares están diseñados con unidades intercambiables que permiten a los fabricantes expandir, reubicar o reconfigurar sus instalaciones de producción con mínimas interrupciones. Esta adaptabilidad es especialmente valiosa para instalaciones multiproducto que manejan diversas carteras de medicamentos, incluidos productos biológicos y compuestos de alta potencia. A medida que los proyectos farmacéuticos evolucionan rápidamente, las empresas buscan infraestructura que pueda ajustarse a los volúmenes de producción fluctuantes. Los sistemas modulares reducen los riesgos de inversión de capital al permitir inversiones por fases en lugar de grandes costos iniciales. También están ganando popularidad en los mercados emergentes donde la infraestructura farmacéutica aún está en desarrollo. Además, los diseños modulares permiten plazos de instalación más rápidos y procesos de validación más sencillos. El creciente énfasis en la producción ajustada y la eficiencia operativa contribuye aún más a su rápida adopción en los mercados globales.

- Mediante solicitud

En función de su aplicación, el mercado se segmenta en pruebas de esterilidad, fabricación, muestreo, pesaje y distribución, y fabricación de dispositivos médicos. El segmento de fabricación representó la mayor cuota de mercado, con un 41,3 % en 2025, debido principalmente a la creciente producción mundial de productos farmacéuticos estériles, terapias inyectables, vacunas y productos biológicos avanzados. Los aisladores desempeñan un papel fundamental en el mantenimiento de entornos libres de contaminación durante procesos críticos como el llenado aséptico, la formulación, el taponado y el envasado. Con el rápido crecimiento de los productos biológicos y la medicina personalizada, los fabricantes requieren entornos altamente controlados para garantizar la integridad del producto. Los estrictos marcos regulatorios de las autoridades sanitarias mundiales exigen estándares de esterilidad rigurosos, lo que refuerza la dependencia de la tecnología de aisladores. Además, el aumento de la subcontratación de la producción a organizaciones de fabricación por contrato (CMO) ha incrementado la demanda de integración de aisladores a gran escala. La creciente prevalencia de enfermedades crónicas y el aumento de los programas de inmunización estimulan aún más los volúmenes de producción. Las compañías farmacéuticas están invirtiendo fuertemente en sistemas de aisladores automatizados para mejorar el rendimiento y minimizar el error humano. La continua innovación en tecnologías de descontaminación integradas también mejora la fiabilidad operativa de los aisladores de fabricación.

Se prevé que el segmento de pruebas de esterilidad crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,7 % entre 2026 y 2033, impulsado por el creciente escrutinio regulatorio y los requisitos obligatorios de validación de calidad previos al lanzamiento del producto. Cada lote de producto farmacéutico estéril debe someterse a rigurosas pruebas de esterilidad, lo que aumenta significativamente la demanda de entornos de prueba controlados. El auge en la producción de productos biológicos, que requiere mayores niveles de garantía de esterilidad, fortalece aún más este segmento. La creciente adopción de métodos rápidos de pruebas microbiológicas en sistemas de aislamiento mejora la eficiencia operativa. El aumento de las inversiones en control de calidad por parte de las empresas farmacéuticas a nivel mundial también contribuye a la expansión. Además, el desarrollo de terapias celulares y génicas avanzadas exige procedimientos de validación de esterilidad más frecuentes. A medida que las agencias reguladoras siguen endureciendo los protocolos de inspección, los fabricantes farmacéuticos priorizan los aisladores avanzados para pruebas de esterilidad con el fin de evitar riesgos de incumplimiento y retiradas de productos.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, laboratorios de diagnóstico, institutos académicos y de investigación, empresas farmacéuticas y biotecnológicas, organizaciones de investigación por contrato y otros. Las empresas farmacéuticas y biotecnológicas dominaron la mayor cuota de ingresos, con un 48,9 % en 2025, debido a su amplia dependencia de los aisladores para la fabricación estéril, la investigación y el desarrollo, y la manipulación de compuestos de alta potencia. Estas empresas operan instalaciones de producción a gran escala que requieren un estricto control de la contaminación y normas de seguridad para los operarios. La rápida expansión de los productos biológicos, biosimilares y fármacos oncológicos impulsa significativamente la demanda en este segmento. El aumento de las aprobaciones de fármacos a nivel mundial y los avances en la cartera de productos están fomentando las mejoras de las instalaciones y las iniciativas de modernización. Las empresas farmacéuticas también priorizan los sistemas de aisladores para mejorar la eficiencia, reducir la pérdida de producto y mantener estándares de calidad consistentes. La continua integración tecnológica, incluidos los sistemas de monitorización automatizada y validación digital, refuerza aún más el liderazgo del segmento. El aumento de las inversiones en la producción de vacunas y el desarrollo de terapias avanzadas contribuye a la trayectoria de crecimiento sostenido.

Se prevé que las organizaciones de investigación por contrato (CRO) experimenten el crecimiento anual compuesto (CAGR) más rápido, del 9,1%, entre 2026 y 2033, impulsado por la creciente externalización de la investigación clínica, el descubrimiento de fármacos y las actividades de fabricación en fase inicial. Las compañías farmacéuticas se asocian con las CRO para reducir los costes operativos y acelerar la comercialización de nuevas terapias. A medida que las CRO amplían su cartera de servicios, invierten en infraestructura avanzada de aisladores para cumplir con los requisitos regulatorios y de los clientes. Las pequeñas y medianas empresas biotecnológicas en crecimiento dependen en gran medida de las CRO para obtener capacidades especializadas de manipulación estéril. La expansión de las actividades de ensayos clínicos a nivel mundial estimula aún más la demanda de laboratorios equipados con aisladores. El aumento de las colaboraciones transfronterizas y las iniciativas de investigación también contribuye al incremento de las inversiones en infraestructura.

- Por canal de distribución

En función del canal de distribución, el mercado se segmenta en licitación directa, venta minorista y distribuidores externos. El segmento de licitación directa representó la mayor cuota de ingresos, con un 57,8 % en 2025, impulsado por los acuerdos de compra a granel entre fabricantes de aisladores y empresas farmacéuticas, hospitales e instituciones sanitarias gubernamentales. Los proyectos de expansión de instalaciones a gran escala suelen implicar procesos de adquisición centralizados mediante contratos a largo plazo. Las licitaciones directas garantizan precios competitivos, personalización de productos y acuerdos de servicio posventa, lo que las hace muy atractivas para la compra de equipos de capital de alto valor. Los gobiernos y las instituciones de salud pública también prefieren la adquisición directa para iniciativas de modernización de infraestructuras. Los fabricantes farmacéuticos favorecen este canal para obtener soluciones a medida que cumplan con los requisitos normativos. Además, las alianzas estratégicas con proveedores y los acuerdos marco refuerzan aún más el dominio del segmento.

Se prevé que el segmento de distribuidores externos crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,4 % durante el período de pronóstico, impulsado por la expansión de las cadenas de suministro globales y la creciente penetración en los mercados emergentes. Los distribuidores desempeñan un papel crucial para llegar a las pequeñas y medianas empresas farmacéuticas que quizás no realicen contratos de compra directa. Proporcionan soporte técnico localizado, servicios de instalación y asistencia para el mantenimiento. El creciente desarrollo de la infraestructura farmacéutica en Asia-Pacífico, Latinoamérica y Oriente Medio amplía las oportunidades de venta a través de los distribuidores. Además, las alianzas entre fabricantes globales y distribuidores regionales están fortaleciendo el alcance del mercado y acelerando la adopción en las economías en desarrollo.

Análisis regional del mercado de aisladores farmacéuticos

- América del Norte dominó el mercado de aisladores farmacéuticos con la mayor cuota de ingresos, un 39,2 % en 2025, caracterizado por una infraestructura avanzada de fabricación farmacéutica, una fuerte presencia de empresas biofarmacéuticas líderes, importantes inversiones en I+D y estrictas normas de cumplimiento normativo que rigen la producción de medicamentos estériles.

- La región se beneficia de instalaciones de procesamiento aséptico bien establecidas, una alta adopción de tecnologías de contención y mejoras continuas de los entornos de salas limpias para cumplir con los requisitos en constante evolución de las GMP y la FDA.

- Estados Unidos representa una parte sustancial de las instalaciones regionales, impulsada por la creciente producción de productos biológicos, la creciente demanda de inyectables estériles y la implementación cada vez mayor de sistemas de barrera avanzados en plantas de fabricación a gran escala.

Análisis del mercado estadounidense de aisladores farmacéuticos:

El mercado estadounidense de aisladores farmacéuticos acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la extensa base de fabricación de productos biológicos del país y la rápida expansión de las operaciones de llenado y acabado asépticos. La presencia de importantes empresas biofarmacéuticas y organizaciones de desarrollo y fabricación por contrato (CDMO) está acelerando la adopción de sistemas de aisladores cerrados y abiertos. La estricta supervisión regulatoria de la FDA estadounidense incentiva a los fabricantes a implementar soluciones de alta contención para minimizar los riesgos de contaminación y garantizar la esterilidad del producto. Las crecientes inversiones en instalaciones de producción de terapia celular y génica impulsan aún más la demanda de tecnologías avanzadas de aisladores. Además, la modernización continua de las plantas farmacéuticas existentes y la creciente necesidad de seguridad para los operarios en el manejo de compuestos potentes están fortaleciendo el crecimiento del mercado en todo el país.

Análisis del mercado europeo de aisladores farmacéuticos:

Se prevé que el mercado europeo de aisladores farmacéuticos experimente un crecimiento constante durante todo el período de pronóstico, impulsado por marcos regulatorios sólidos, el aumento de la producción de productos biológicos y el creciente énfasis en el control de la contaminación en la fabricación estéril. La región se caracteriza por la presencia de centros farmacéuticos consolidados e infraestructura avanzada de salas blancas. El cumplimiento de las revisiones del Anexo 1 de las GMP de la UE está impulsando a los fabricantes a actualizar sus instalaciones convencionales de salas blancas con sistemas de aisladores modernos. La creciente demanda de principios farmacéuticos activos de alta potencia (HPAPI) e inyectables estériles está acelerando aún más su adopción. Además, el aumento de la subcontratación a CDMO y las inversiones en instalaciones de fabricación de vacunas están respaldando un crecimiento regional constante.

Análisis del mercado de aisladores farmacéuticos en el Reino Unido:

Se prevé que el mercado de aisladores farmacéuticos en el Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por una sólida actividad de I+D farmacéutica y la expansión de la capacidad de fabricación de productos biológicos. El enfoque del país en productos medicinales de terapia avanzada (ATMP), incluidas las terapias celulares y génicas, impulsa la demanda de entornos asépticos altamente controlados. La alineación regulatoria con los estándares internacionales de calidad garantiza la inversión continua en tecnologías de control de la contaminación. Además, el aumento de las colaboraciones entre instituciones de investigación y compañías farmacéuticas fomenta la innovación en los procesos de producción estéril. La modernización de las instalaciones de fabricación y el énfasis en la seguridad del operador también contribuyen a la expansión constante del mercado.

Análisis del mercado alemán de aisladores farmacéuticos:

Se prevé que el mercado alemán de aisladores farmacéuticos experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por el sólido sector de fabricación farmacéutica del país y su fuerte énfasis en la excelencia en ingeniería. La infraestructura industrial bien desarrollada de Alemania y su liderazgo en la fabricación de equipos de precisión favorecen la adopción de sistemas de aisladores tecnológicamente avanzados. El aumento de la producción de productos biológicos, biosimilares y medicamentos inyectables estériles genera una demanda sostenida de soluciones de contención aséptica. El estricto cumplimiento de las normas regulatorias de la UE y el enfoque en la automatización de la producción farmacéutica fortalecen aún más el crecimiento del mercado. Además, las inversiones en tecnologías de salas blancas sostenibles y energéticamente eficientes se alinean con las prioridades industriales más amplias de Alemania.

Análisis del mercado de aisladores farmacéuticos en Asia-Pacífico:

Se prevé que el mercado de aisladores farmacéuticos en Asia-Pacífico sea la región de mayor crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 9,4 % entre 2026 y 2033, impulsado por el rápido aumento de la capacidad de fabricación farmacéutica y el incremento de las inversiones en biotecnología. Países como China, India, Japón y Corea del Sur están fortaleciendo sus marcos regulatorios y modernizando sus instalaciones de producción para cumplir con los estándares internacionales de calidad. El creciente aumento de la producción de medicamentos genéricos, la expansión de la capacidad de fabricación de vacunas y el incremento de las exportaciones de formulaciones estériles en la región están impulsando significativamente la demanda de sistemas de aisladores. Además, las iniciativas gubernamentales favorables que apoyan la producción farmacéutica nacional y la inversión extranjera directa están acelerando el desarrollo de infraestructura. Las ventajas en costos de fabricación y la creciente presencia de organizaciones de desarrollo y fabricación por contrato (CDMO) globales también contribuyen al fuerte impulso de crecimiento regional.

Análisis del mercado de aisladores farmacéuticos en Japón:

El mercado japonés de aisladores farmacéuticos está ganando terreno gracias a la avanzada infraestructura sanitaria del país, su sólido marco regulatorio y su enfoque en la fabricación farmacéutica de alta calidad. El liderazgo de Japón en la investigación de productos biológicos y la medicina regenerativa impulsa la necesidad de tecnologías sofisticadas de procesamiento aséptico. Los fabricantes farmacéuticos invierten cada vez más en sistemas de aisladores automatizados y de alta contención para garantizar la integridad del producto y la protección del operario. La modernización de las instalaciones de fabricación obsoletas y el cumplimiento de las normas GMP globales estimulan aún más la demanda. Además, el énfasis de Japón en la innovación y la ingeniería de precisión favorece la integración de tecnologías avanzadas de aisladores tanto en la producción comercial como en la investigación.

Análisis del mercado de aisladores farmacéuticos en China:

El mercado chino de aisladores farmacéuticos representó la mayor cuota de ingresos en Asia-Pacífico en 2025, debido a la rápida expansión de la capacidad de producción farmacéutica, el aumento de las inversiones en biotecnología y el fortalecimiento de la supervisión regulatoria. La creciente clase media del país y el aumento del gasto en salud impulsan una mayor demanda de productos farmacéuticos estériles y de alta calidad. Las iniciativas gubernamentales destinadas a mejorar el cumplimiento de las Buenas Prácticas de Fabricación (BPF) y promover la fabricación nacional de medicamentos están acelerando la adopción de sistemas de aisladores. La presencia de grandes clústeres de fabricación farmacéutica y el aumento de las exportaciones de principios activos farmacéuticos y formulaciones terminadas impulsan aún más el crecimiento del mercado. Además, la creciente colaboración con empresas farmacéuticas globales está mejorando los avances tecnológicos e impulsando la instalación de soluciones de contención modernas en toda China.

Cuota de mercado de aisladores farmacéuticos

La industria de aisladores farmacéuticos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Getinge AB (Suecia)

- SKAN AG (Suiza)

- COMECER SpA (Italia)

- Extract Technology Ltd. (Reino Unido)

- Azbil Telstar, SL (España)

- Germfree Laboratories, Inc. (EE. UU.)

- Sistemas de flujo de aire laminar (EE. UU.)

- Hosokawa Micron Ltd. (Reino Unido)

- IsoTech Design (Reino Unido)

- NuAire, Inc. (EE. UU.)

- La empresa Baker, Inc. (EE. UU.)

- Terra Universal, Inc. (EE. UU.)

- Weiss Technik (Alemania)

- Corporación Chiyoda (Japón)

- Fedegari Autoclavi SpA (Italia)

- Grupo Munters (Suecia)

- Corporación Mikron (EE. UU.)

- Howor Air Technology (Reino Unido)

- Envair Technology (Reino Unido)

- Bioquell (Reino Unido)

Últimos avances en el mercado mundial de aisladores farmacéuticos

- En julio de 2023, Metall+Plastic lanzó un nuevo sistema de aislamiento farmacéutico de última generación diseñado para crear un entorno controlado más seguro para la fabricación de medicamentos, integrando funciones de automatización avanzadas que reducen el riesgo de contaminación y mejoran la seguridad del operario. Este desarrollo refleja el impulso general de la industria hacia un procesamiento aséptico más automatizado y eficiente.

- En marzo de 2023, SKAN AG presentó un sistema de aislamiento avanzado con tecnología de filtración innovadora que aumenta los niveles de pureza del aire dentro de entornos de contención en aproximadamente un 30 %, mejorando la garantía de esterilidad para aplicaciones farmacéuticas críticas, como las operaciones de llenado y acabado asépticas.

- En octubre de 2023, Getinge AB anunció el lanzamiento de ISOPRIME, un aislador farmacéutico de paredes rígidas de bajo costo diseñado para procedimientos asépticos comunes, lo que reduce las barreras de entrada para las empresas que necesitan soluciones de aisladores que cumplan con las normativas, manteniendo al mismo tiempo un alto rendimiento de esterilidad.

- En marzo de 2024, Telstar presentó en el Congreso Farmacéutico de Wiesbaden un sistema de aislador de modo dual capaz de realizar operaciones tanto de contención como asépticas. Este diseño versátil permite a las empresas utilizar un único aislador para múltiples necesidades de procesamiento estéril, reduciendo tanto el espacio físico como la inversión de capital.

- En enero de 2025, Getinge AB lanzó una nueva línea de aisladores de transferencia automatizados diseñados específicamente para integrarse con líneas de llenado asépticas robóticas, lo que mejora el rendimiento y reduce los puntos de contacto manuales en la producción de medicamentos estériles; una innovación importante para la fabricación de medicamentos biológicos e inyectables de alto volumen.

- En febrero de 2025, Skan AG anunció una asociación con una importante organización europea de desarrollo y fabricación por contrato (CDMO) para implementar sistemas de aislamiento totalmente integrados para la producción estéril de terapias celulares y génicas de próxima generación, lo que pone de relieve la tendencia hacia los aisladores especializados para la fabricación de productos biológicos avanzados.

- En enero de 2025, Comecer SpA presentó un nuevo sistema de descontaminación por vapor de peróxido de hidrógeno (HPV) para su gama de aisladores, que ofrece tiempos de ciclo más rápidos y una compatibilidad mejorada con materiales sensibles, abordando así las necesidades críticas de eficiencia operativa y fiabilidad en las modernas instalaciones de procesamiento aséptico.

- En octubre de 2025, Jubilant HollisterStier LLC inauguró una nueva línea de llenado y acabado estéril en sus instalaciones de Spokane (EE. UU.), que incorpora tecnología de aislamiento avanzada que mejora la garantía de esterilidad, el rendimiento y la precisión para programas complejos de medicamentos inyectables. Este proyecto de 132 millones de dólares aumenta significativamente la capacidad de fabricación estéril de la empresa y satisface las necesidades de suministro global de terapias de alto valor.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.