Global Pharmacogenomics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.62 Billion

USD

21.87 Billion

2024

2032

USD

9.62 Billion

USD

21.87 Billion

2024

2032

| 2025 –2032 | |

| USD 9.62 Billion | |

| USD 21.87 Billion | |

| % | |

|

Segmentación del mercado global de farmacogenómica por producto y servicio (kits, reactivos y servicios), área de enfermedad (cáncer, enfermedades cardiovasculares, neurológicas y otras), tecnología (secuenciación de ADN, microarrays, reacción en cadena de la polimerasa, electroforesis y espectrometría de masas), aplicación (descubrimiento de fármacos, neurología, oncología, manejo del dolor y otros), usuarios finales (hospitales, organizaciones de investigación y otros): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de la farmacogenómica

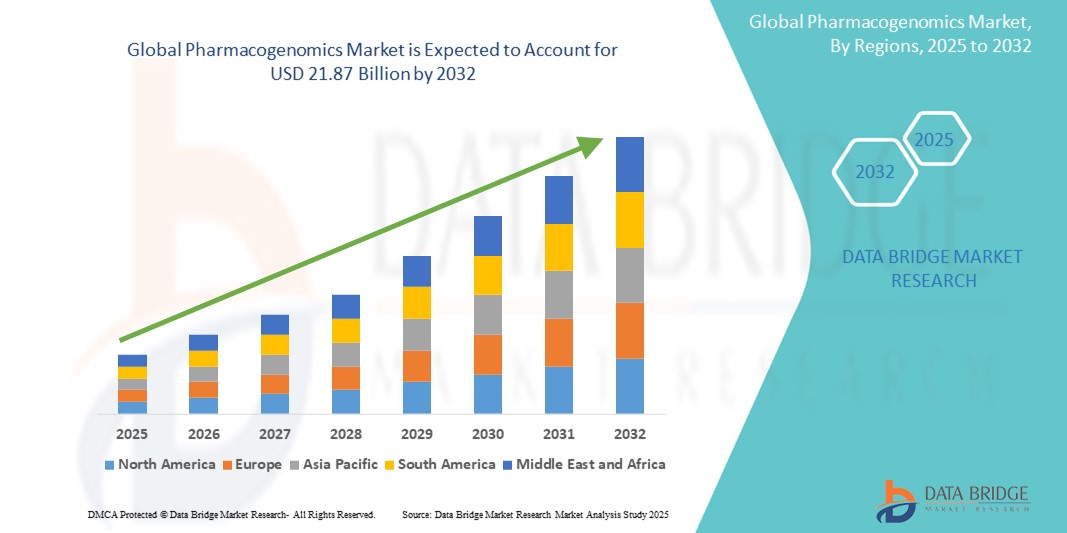

- El tamaño del mercado global de farmacogenómica se valoró en USD 9.62 mil millones en 2024 y se espera que alcance los USD 21.87 mil millones para 2032 , con una CAGR del 10,8% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción y al progreso tecnológico en las tecnologías de secuenciación genómica y medicina de precisión , lo que conlleva una mayor personalización tanto en el desarrollo de fármacos como en la práctica clínica. La farmacogenómica permite a los profesionales sanitarios adaptar los tratamientos según los perfiles genéticos individuales, lo que mejora la eficacia de los fármacos y reduce el riesgo de reacciones adversas, mejorando así los resultados de los pacientes.

- Además, la creciente demanda de soluciones terapéuticas más seguras, eficaces e individualizadas por parte de los consumidores está consolidando la farmacogenómica como un pilar fundamental de la medicina de precisión moderna. Estos factores convergentes están acelerando la adopción de soluciones farmacogenómicas en hospitales, institutos de investigación y compañías farmacéuticas, impulsando así significativamente la trayectoria de crecimiento de la industria.

Análisis del mercado de la farmacogenómica

- La farmacogenómica, que estudia cómo los genes afectan la respuesta de un individuo a los fármacos, cobra cada vez mayor importancia en la atención médica moderna gracias a su papel en la orientación de las estrategias de medicina personalizada. Permite a los profesionales clínicos optimizar la selección y la dosificación de fármacos basándose en perfiles genéticos, mejorando significativamente los resultados del tratamiento y minimizando las reacciones adversas.

- La creciente demanda de farmacogenómica se debe principalmente a la adopción generalizada de la medicina de precisión, la creciente prevalencia de enfermedades crónicas y genéticas, y la necesidad de reducir la prescripción basada en ensayo y error. Esto ha impulsado un aumento de la inversión en plataformas de pruebas genómicas, diagnósticos complementarios e integración de datos farmacogenómicos en las historias clínicas electrónicas (HCE).

- América del Norte dominó el mercado de la farmacogenómica con la mayor participación en los ingresos del 42 % en 2024, impulsada por sólidas iniciativas gubernamentales para la investigación genómica, una alta conciencia entre los proveedores de atención médica, una sólida infraestructura de atención médica y la presencia de importantes empresas farmacéuticas y de biotecnología.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de la farmacogenómica, con una CAGR proyectada del 12,8 % entre 2025 y 2032, debido al aumento del gasto en atención médica, la expansión de las iniciativas de investigación genómica y la creciente adopción de prácticas de medicina de precisión en países como China, Japón e India.

- El segmento de oncología dominó el mercado de la farmacogenómica con una cuota de mercado del 43,2 % en 2024, gracias al amplio uso de las pruebas farmacogenómicas para la personalización de las terapias contra el cáncer, incluyendo tratamientos dirigidos e inmunoterapias. El continuo desarrollo de diagnósticos complementarios y las aprobaciones regulatorias para fármacos oncológicos personalizados impulsan aún más el crecimiento de este segmento.

Alcance del informe y segmentación del mercado de farmacogenómica

|

Atributos |

Perspectivas clave del mercado de la farmacogenómica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la farmacogenómica

Mayor precisión mediante análisis genómico basado en IA

- Una tendencia significativa y en auge en el mercado global de la farmacogenómica es la integración de la inteligencia artificial (IA) avanzada y el aprendizaje automático (AA) en la interpretación de datos genómicos. Estas tecnologías están mejorando drásticamente la velocidad y la precisión en la identificación de variantes genéticas clínicamente relevantes para la predicción de la respuesta a fármacos.

- Por ejemplo, plataformas como DeepVariant y Strelka2 están aprovechando la IA para mejorar la precisión y la sensibilidad de la detección de variantes de un solo nucleótido, lo que permite a los médicos adaptar la terapia farmacológica de manera más efectiva en función de la genómica del paciente.

- El análisis basado en IA también facilita la consolidación de la evidencia real y los datos de la historia clínica electrónica (HCE), lo que facilita el aprendizaje dinámico y la optimización continua de los algoritmos farmacogenómicos. Como resultado, los profesionales sanitarios pueden tomar decisiones en tiempo real, basadas en datos, al seleccionar el mejor régimen terapéutico para cada paciente.

- La integración fluida de herramientas de apoyo a la toma de decisiones farmacogenómicas basadas en IA en los flujos de trabajo clínicos, como los complementos de HCE y las plataformas de prescripción digital, facilita una guía centralizada en el punto de atención. Esta interfaz unificada permite a los profesionales sanitarios acceder a recomendaciones de fármacos basadas en el genotipo, junto con los historiales de tratamiento de los pacientes, lo que reduce los errores de prescripción y mejora los resultados de los pacientes.

- Esta transición hacia sistemas farmacogenómicos más inteligentes, adaptativos y basados en datos está transformando radicalmente las expectativas de médicos y pacientes respecto a la terapia personalizada. En consecuencia, empresas biotecnológicas como 2bPrecise y OneOme están desarrollando informes farmacogenómicos completos que incluyen la puntuación de pares fármaco-gen, la estratificación del riesgo y recomendaciones de dosificación interactivas adaptadas al flujo de trabajo del profesional clínico.

- La demanda de soluciones farmacogenómicas que incluyan una interpretación e integración fluidas basadas en IA está creciendo rápidamente en hospitales, clínicas especializadas y entornos de atención ambulatoria, a medida que los actores de la atención médica priorizan cada vez más la precisión del tratamiento, la seguridad del paciente y la eficacia terapéutica optimizada.

Dinámica del mercado de la farmacogenómica

Conductor

Creciente necesidad debido a la creciente demanda de medicina personalizada y los avances en tecnologías genómicas.

- El creciente énfasis en la medicina personalizada y la creciente conciencia de las influencias genéticas en la eficacia y seguridad de los medicamentos son impulsores importantes que contribuyen a la creciente demanda de soluciones farmacogenómicas.

- Por ejemplo, en marzo de 2024, Illumina Inc. lanzó una prueba diagnóstica complementaria basada en secuenciación de última generación, destinada a optimizar la respuesta a fármacos en oncología, lo que marca un avance clave en la integración de la genómica en la toma de decisiones clínicas. Se espera que estos avances, realizados por actores clave, impulsen el crecimiento de la industria de la farmacogenómica durante el período de pronóstico.

- A medida que los proveedores de atención médica y los pacientes buscan estrategias de tratamiento más efectivas y personalizadas, la farmacogenómica ofrece la capacidad de predecir la respuesta a los medicamentos y las reacciones adversas según el perfil genético de un individuo, lo que mejora los resultados terapéuticos.

- Además, la integración de datos genómicos en los registros médicos electrónicos (EHR) y el uso de herramientas de apoyo a la toma de decisiones impulsadas por IA están facilitando a los médicos la incorporación de conocimientos farmacogenómicos en la atención de rutina.

- La mayor disponibilidad de kits de pruebas genéticas, las crecientes inversiones en I+D biofarmacéutica y las iniciativas gubernamentales favorables que promueven la medicina de precisión son factores adicionales que aceleran la adopción en el mercado en hospitales, centros de investigación y laboratorios de diagnóstico.

Restricción/Desafío

Preocupaciones sobre la privacidad de los datos, la complejidad de la interpretación y los altos costos de las pruebas

- A pesar de su potencial, el mercado de la farmacogenómica se enfrenta a desafíos clave, en particular en lo que respecta a la privacidad de los datos y la complejidad de la interpretación de los datos genómicos. La naturaleza sensible de la información genética genera preocupación respecto a su almacenamiento, intercambio y uso indebido, especialmente ante la ausencia de marcos regulatorios estrictos en algunas regiones.

- Por ejemplo, los incidentes de acceso no autorizado a datos genéticos o los temores de discriminación basados en la información genética pueden disuadir a los pacientes de someterse a pruebas farmacogenómicas.

- Además, la interpretación de los resultados farmacogenómicos requiere un alto grado de experiencia clínica y un sólido soporte bioinformático, que puede no estar fácilmente disponible en todos los entornos de atención sanitaria, especialmente en áreas de bajos recursos.

- Empresas líderes como 23andMe y GeneDx han estado invirtiendo en educación del consumidor y capacitación profesional para mejorar la comprensión y la utilidad de los datos farmacogenómicos, pero aún existen brechas.

- Además, el alto costo de las pruebas genéticas, incluida la secuenciación del genoma completo o los paneles multigénicos, sigue siendo un obstáculo para su adopción, en particular en los países en desarrollo o entre las poblaciones sin seguro médico.

- Aunque los costos están disminuyendo gradualmente debido a los avances tecnológicos, la adopción generalizada requerirá mayores reducciones de precios y políticas de reembolso de apoyo.

- Superar estos desafíos mediante un manejo seguro de datos, herramientas de interpretación de resultados simplificadas, una cobertura de seguro ampliada y soluciones de prueba escalables y rentables será crucial para el crecimiento continuo del mercado de la farmacogenómica.

Alcance del mercado de la farmacogenómica

El mercado está segmentado en función del producto y servicio, área de enfermedad, tecnología, aplicación y usuarios finales.

• Por producto y servicio

En función de los productos y servicios, el mercado de la farmacogenómica se segmenta en kits, reactivos y servicios. El segmento de servicios representó la mayor cuota de mercado en ingresos, con un 62,4 % en 2024, impulsado por la creciente necesidad de análisis especializados, interpretación de datos e informes clínicos de información genómica. Estos servicios son fundamentales para convertir los datos genómicos sin procesar en información práctica para profesionales sanitarios e investigadores. La creciente colaboración entre empresas biotecnológicas y proveedores de servicios también contribuye al crecimiento del segmento.

Se proyecta que el segmento de kits y reactivos experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2025 y 2032, impulsada por la creciente demanda de pruebas en el punto de atención y la elaboración de perfiles farmacogenómicos internos en entornos académicos y hospitalarios. La innovación continua en las tecnologías de análisis y la disminución del coste de los kits de pruebas genéticas están acelerando su adopción.

• Por área de enfermedad

Según el área de enfermedad, el mercado de la farmacogenómica se segmenta en cáncer, enfermedades cardiovasculares, neurológicas y otras áreas. El segmento de cáncer representó la mayor cuota de mercado en ingresos, con un 38,6 %, en 2024, impulsado por el fuerte enfoque en tratamientos oncológicos personalizados y el creciente número de ensayos clínicos oncológicos que utilizan datos farmacogenómicos. Los biomarcadores genómicos se utilizan cada vez más para adaptar los regímenes de quimioterapia y evaluar la eficacia de los fármacos según los perfiles genéticos.

Se prevé que el segmento de enfermedades neurológicas crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,4 %, entre 2025 y 2032, respaldado por investigaciones emergentes que vinculan las variaciones genéticas con trastornos psiquiátricos y neurodegenerativos. La creciente prevalencia del Alzheimer, el Parkinson y otras enfermedades mentales está impulsando la demanda de enfoques terapéuticos personalizados basados en la composición genética.

• Por tecnología

En términos de tecnología, el mercado de la farmacogenómica se segmenta en secuenciación de ADN, microarrays, reacción en cadena de la polimerasa, electroforesis y espectrometría de masas. El segmento de secuenciación de ADN tuvo la mayor participación, con un 34,9 %, en 2024, gracias a los rápidos avances en la secuenciación de nueva generación (NGS), la mayor precisión y la capacidad de analizar múltiples genes simultáneamente. La NGS se utiliza ampliamente tanto en el diagnóstico clínico como en la investigación gracias a su eficiencia y creciente asequibilidad.

Se prevé que el segmento de la reacción en cadena de la polimerasa experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, entre 2025 y 2032, ya que sigue siendo un método de referencia para la detección de polimorfismos genéticos específicos. Su rentabilidad, velocidad y compatibilidad con los procesos clínicos la convierten en una herramienta preferida para las pruebas farmacogenómicas dirigidas.

• Por aplicación

Según su aplicación, el mercado de la farmacogenómica se segmenta en descubrimiento de fármacos, neurología, oncología, manejo del dolor y otros. El segmento oncológico dominó el mercado con la mayor participación en los ingresos, con un 43,2 % en 2024, ya que la farmacogenómica desempeña un papel fundamental en la adaptación de las terapias contra el cáncer según la genética tumoral. Los planes personalizados de tratamiento del cáncer ayudan a reducir los efectos adversos y a mejorar los resultados clínicos, lo que ha generado un fuerte impulso en el mercado.

Se prevé que el segmento de descubrimiento de fármacos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,7 %, entre 2025 y 2032, impulsada por la integración de datos farmacogenómicos en el proceso de desarrollo de fármacos para reducir el ensayo y error en la dosificación de fármacos y la selección de dianas terapéuticas. Esto acelera significativamente los plazos de I+D y mejora la eficacia y la seguridad de los fármacos.

• Por los usuarios finales

En función de los usuarios finales, el mercado de la farmacogenómica se segmenta en hospitales, organizaciones de investigación y otros. El segmento de organizaciones de investigación obtuvo la mayor cuota de mercado, con un 47,5 %, en 2024, gracias al aumento de la financiación de la investigación genómica, las colaboraciones académicas y el uso generalizado de la caracterización farmacogenómica en la investigación básica y traslacional.

Se prevé que el segmento hospitalario crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,2 %, entre 2025 y 2032, impulsado por la creciente implementación de datos genómicos en la toma de decisiones clínicas. La integración de la medicina personalizada en la atención rutinaria, especialmente en los departamentos de oncología y cardiología, está expandiendo la adopción de la farmacogenómica en el ámbito hospitalario.

Análisis regional del mercado de la farmacogenómica

- Norteamérica dominó el mercado de la farmacogenómica con la mayor participación en los ingresos, un 42%, en 2024, impulsada por la rápida adopción de la medicina personalizada y las tecnologías genómicas avanzadas en toda la región. Estados Unidos lidera la integración de la farmacogenómica en la práctica clínica, gracias a una sólida infraestructura sanitaria, políticas de reembolso favorables y una sólida financiación para la investigación.

- La alta conciencia entre los proveedores de atención médica, la presencia de empresas líderes en biotecnología y el uso creciente de la farmacogenómica en oncología, cardiología y psiquiatría están contribuyendo al dominio del mercado.

- Las iniciativas gubernamentales como la Iniciativa de Medicina de Precisión también han acelerado las inversiones en la investigación e implementación de la farmacogenómica.

Perspectivas del mercado de la farmacogenómica en EE. UU.

El mercado estadounidense de farmacogenómica capturó la mayor participación en los ingresos, con un 81,02 %, en 2024 en Norteamérica, impulsado por sólidas iniciativas gubernamentales para la investigación genómica, una alta concienciación entre los profesionales sanitarios, una sólida infraestructura sanitaria y la presencia de importantes empresas farmacéuticas y biotecnológicas. Estados Unidos ha experimentado un auge en las pruebas farmacogenómicas en hospitales y clínicas especializadas, especialmente para medicamentos oncológicos y psiquiátricos.

Perspectivas del mercado europeo de farmacogenómica

El mercado europeo de farmacogenómica representó el 28,6 % de los ingresos globales en 2024. Se proyecta que el mercado se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la adopción de la medicina personalizada por parte de los sistemas nacionales de salud, las estrictas regulaciones de protección de datos y la expansión de la financiación de la investigación. Países como Alemania, el Reino Unido y Francia están invirtiendo en bases de datos genómicas a gran escala para respaldar la toma de decisiones clínicas.

Perspectivas del mercado de farmacogenómica del Reino Unido

Se prevé que el mercado británico de farmacogenómica crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, contribuyendo con un 26,4 % al mercado europeo de farmacogenómica en 2024. Este crecimiento se ve impulsado por el Servicio de Medicina Genómica del NHS, la integración de informes farmacogenéticos en la atención primaria y un mayor enfoque en la farmacogenómica para la salud mental. La sólida industria biotecnológica y las instituciones académicas del Reino Unido impulsan la innovación y la adopción temprana.

Perspectivas del mercado de la farmacogenómica en Alemania

El mercado alemán de farmacogenómica representó aproximadamente el 24,9 % de la cuota de mercado europea en 2024. Se prevé que el mercado crezca a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsada por una infraestructura de diagnóstico avanzada, el apoyo gubernamental a la integración de datos genómicos y la creciente demanda de terapias personalizadas contra el cáncer. Los proveedores de atención médica alemanes priorizan la validación clínica y el reembolso, impulsando la adopción de las pruebas farmacogenómicas.

Perspectivas del mercado de farmacogenómica en Asia-Pacífico

Se prevé que el mercado de farmacogenómica de Asia-Pacífico crezca a la CAGR más rápida del 24 % durante el período de pronóstico de 2025 a 2032, lo que representará el 12,8 % del mercado global en 2024. Los principales impulsores del crecimiento incluyen la creciente urbanización, el aumento de la prevalencia de enfermedades crónicas, las iniciativas gubernamentales que promueven la medicina de precisión y las crecientes capacidades de fabricación farmacéutica en países como China, Japón e India.

Perspectivas del mercado de la farmacogenómica en Japón

El mercado japonés de farmacogenómica contribuyó con el 34,2 % al mercado de farmacogenómica de Asia-Pacífico en 2024. El crecimiento se ve impulsado por su ecosistema sanitario con tecnología avanzada, la cobertura del seguro médico nacional para algunas pruebas genéticas y un mayor enfoque en la atención a las personas mayores. El mercado se beneficia de la integración con los historiales médicos electrónicos y las colaboraciones público-privadas que promueven las bases de datos genómicas.

Perspectivas del mercado de farmacogenómica en China

El mercado chino de farmacogenómica representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, con un 41,5%, gracias a la rápida urbanización, el auge de las empresas biotecnológicas nacionales y la fuerte inversión gubernamental en medicina de precisión en el marco de su iniciativa "China Saludable 2030". Las pruebas farmacogenómicas generalizadas en hospitales y las colaboraciones en investigación académica están impulsando el crecimiento del mercado.

Cuota de mercado de la farmacogenómica

La industria de la farmacogenómica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Novartis AG (Suiza)

- Viatris Inc. (EE. UU.)

- Ferndale Pharma Group, Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Pfizer Inc. (EE. UU.)

- Takeda Pharmaceutical Company Limited (Japón)

- AstraZeneca (Reino Unido)

- GSK plc (Reino Unido)

- Bristol-Myers Squibb Company (EE. UU.)

- Lilly (Estados Unidos)

- Merck & Co., Inc. (Alemania)

- Sun Pharmaceutical Industries Ltd. (India)

- NATCO Pharma Limited (India)

- Lupino (India)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Boehringer Ingelheim International GmbH (Alemania)

- AbbVie Inc. (EE. UU.)

- Abbott (EE. UU.)

- Bayer AG (Alemania)

Últimos avances en el mercado mundial de la farmacogenómica

- En abril de 2023, Thermo Fisher Scientific Inc., una empresa líder en el sector de la farmacogenómica, anunció la expansión de su planta de producción en Sudáfrica, con el objetivo de aumentar el acceso regional a las pruebas genómicas. Se espera que esta iniciativa estratégica fortalezca la infraestructura farmacogenómica en los mercados emergentes y contribuya con un 2,8 % a los ingresos globales de la compañía en la división de genómica. La expansión apoya a los proveedores de atención médica locales con soluciones genómicas personalizadas y promueve el acceso equitativo a la medicina de precisión.

- En marzo de 2023, Myriad Genetics, Inc. lanzó GeneSight Psychotropic 4.0, una prueba farmacogenómica avanzada para guiar las decisiones sobre medicación psiquiátrica. El panel actualizado ofrece una cobertura genética más amplia y una mejor interpretabilidad para los médicos. Desde su lanzamiento, GeneSight ha sido adoptado por más de 8000 médicos en EE. UU., lo que ha contribuido a un aumento trimestral del 6,1 % en los ingresos de la compañía por pruebas de medicina personalizada.

- En marzo de 2023, Illumina Inc. se asoció con el Gobierno de la India en la iniciativa "Genómica para la Salud Pública", cuyo objetivo es mejorar la investigación farmacogenómica y el desarrollo de políticas de salud pública. Se prevé que esta iniciativa impulse el sector de la farmacogenómica en Asia-Pacífico, que representó el 25,8 % de la cuota de mercado mundial en 2024. La iniciativa incluye el despliegue de plataformas de secuenciación del genoma completo para apoyar la integración de datos farmacogenéticos en los sistemas nacionales de salud.

- En febrero de 2023, 23andMe Holding Co. firmó un acuerdo de licencia con GSK para el desarrollo conjunto de biomarcadores farmacogenómicos para la respuesta a fármacos autoinmunes. La colaboración se centra en la integración de datos genómicos de consumidores con ensayos clínicos, optimizando así la estratificación de pacientes. Se espera que esta colaboración acelere los plazos de desarrollo de fármacos y contribuyó con un 3,5 % a los ingresos de la compañía por alianzas en 2024.

- En enero de 2023, Qiagen NV lanzó su Panel Farmacogenómico QIAseq, un ensayo NGS dirigido diseñado para la detección integral de variantes farmacogenéticas en los principales genes metabolizadores de fármacos. El producto apoya tanto la investigación clínica como los laboratorios de diagnóstico. Su adopción inicial en Europa y Norteamérica contribuyó en un 4,2 % al crecimiento de los ingresos de Qiagen en su segmento de Diagnóstico Molecular durante el primer semestre de 2024.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.