Global Phenol Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

25.61 Billion

USD

34.25 Billion

2024

2032

USD

25.61 Billion

USD

34.25 Billion

2024

2032

| 2025 –2032 | |

| USD 25.61 Billion | |

| USD 34.25 Billion | |

| % | |

|

Segmentación del mercado global de fenol por tipo de producto (resinas fenólicas, caprolactama, bisfenol A y otros), proceso de fabricación (proceso de cumeno, proceso Dow y proceso de ranching-Hooker), clasificación (monohídrico, dihídrico y trihídrico), aplicación (resinas epoxi, policarbonatos, nailon, baquelita, detergentes, resinas fenólicas, fármacos y herbicidas), usuarios finales (bisfenol A, resinas fenólicas, caprolactama y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado del fenol

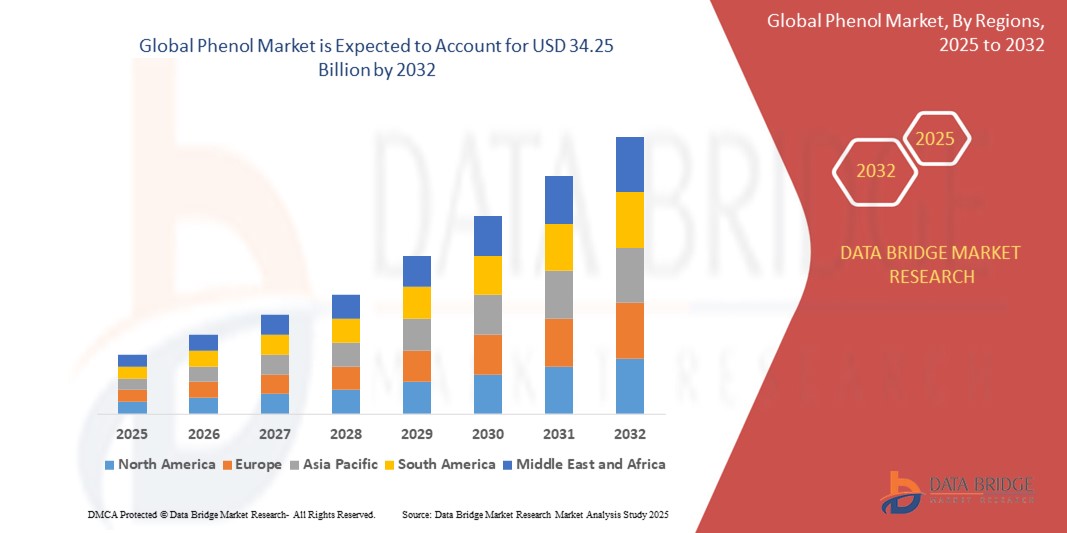

- El tamaño del mercado mundial de fenol se valoró en USD 25.61 mil millones en 2024 y se espera que alcance los USD 34.25 mil millones para 2032 , con una CAGR del 3,70% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de bisfenol A, resinas fenólicas y caprolactama en los sectores automotriz, de construcción y electrónico, junto con las crecientes aplicaciones en productos farmacéuticos y cosméticos.

- El creciente uso de derivados basados en fenol en laminados, adhesivos y materiales de aislamiento también está contribuyendo a la expansión de la presencia de fenol en las industrias de la construcción y edificación a nivel mundial.

Análisis del mercado del fenol

- El mercado mundial del fenol está experimentando una transformación constante, impulsada por un mayor consumo en industrias de uso final de alto crecimiento y el cambio hacia procesos de fabricación más sostenibles.

- Los actores clave están invirtiendo en expansiones de capacidad de producción e innovaciones tecnológicas para satisfacer la creciente demanda global y cumplir con regulaciones ambientales cada vez más estrictas.

- Asia-Pacífico dominó el mercado de fenol con la mayor participación en los ingresos en 2024, impulsada principalmente por las altas capacidades de producción y la fuerte demanda de los sectores de la construcción, la automoción y la electrónica.

- Se espera que la región de América del Norte sea testigo de la mayor tasa de crecimiento en el mercado mundial de fenol, impulsada por la creciente demanda de policarbonatos y resinas epoxi en industrias como la automotriz, la construcción y la electrónica de consumo.

- El segmento del bisfenol A obtuvo la mayor cuota de mercado, con un 44,6%, en 2024, impulsado por su amplio uso en la fabricación de policarbonatos y resinas epoxi. La creciente demanda de sectores como la automoción, la construcción y la electrónica sigue reforzando la demanda de bisfenol A, lo que impulsa directamente el consumo de fenol. Este segmento se ve reforzado por la alta estabilidad térmica y química que ofrecen los productos derivados del BPA, especialmente en aplicaciones industriales exigentes.

Alcance del informe y segmentación del mercado del fenol

|

Atributos |

Perspectivas clave del mercado del fenol |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Expansión de las tecnologías de producción de fenol de base biológica • Creciente demanda de las economías emergentes en Asia-Pacífico |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del fenol

“Cambio hacia alternativas de fenol sostenibles y de base biológica”

- Los fabricantes están invirtiendo cada vez más en el desarrollo de biofenol a partir de fuentes renovables como la lignina y el rastrojo de maíz para reducir la dependencia de insumos derivados del petróleo.

- La creciente conciencia ambiental entre los consumidores y las empresas está impulsando la demanda de alternativas más ecológicas en plásticos, revestimientos y resinas.

- Los gobiernos y los organismos reguladores están introduciendo incentivos y financiación para la producción de productos químicos de base biológica con el fin de promover los objetivos de la economía circular.

- Por ejemplo, el Pacto Verde Europeo apoya el desarrollo de materias primas renovables, alentando a las empresas a adoptar sustitutos del fenol de origen biológico.

- Empresas como Anellotech son pioneras en tecnologías de conversión de biomasa en aromáticos, lo que indica un cambio de mercado hacia la fabricación de fenol con bajas emisiones.

Dinámica del mercado del fenol

Conductor

Creciente demanda de bisfenol A (BPA) en la fabricación de policarbonato y resina epoxi

- El bisfenol A (BPA), derivado del fenol, se utiliza ampliamente en la producción de plásticos de policarbonato para productos electrónicos, automotrices y de consumo.

- La rápida industrialización en Asia-Pacífico está aumentando significativamente el consumo de BPA, impulsando así la demanda de fenol en múltiples industrias de usuarios finales.

- Las resinas epoxi, otra aplicación del BPA, tienen una gran demanda para recubrimientos protectores, adhesivos y compuestos estructurales en la construcción y la industria aeroespacial.

- Por ejemplo, el sector en expansión de los vehículos eléctricos (VE) está impulsando la demanda de policarbonatos ligeros y duraderos, intensificando el uso de fenol.

- La versatilidad y las propiedades de alto rendimiento del BPA continúan haciéndolo indispensable en las aplicaciones industriales modernas, lo que respalda el crecimiento del mercado del fenol.

Restricción/Desafío

Preocupaciones ambientales y de salud relacionadas con la manipulación y eliminación del fenol

- El fenol está clasificado como tóxico y peligroso, con posibles efectos sobre la salud, como irritación respiratoria, quemaduras en la piel y daños a los órganos si no se gestiona adecuadamente.

- La contaminación ambiental debida a derrames accidentales o eliminación inadecuada puede provocar la degradación del ecosistema y la contaminación de las fuentes de agua.

- Los marcos regulatorios como la Ley de Control de Sustancias Tóxicas de los Estados Unidos (TSCA) exigen estrictas medidas de seguridad y monitoreo del fenol, lo que aumenta los costos de producción.

- Por ejemplo, los fabricantes en Europa deben cumplir con las directrices REACH que imponen fuertes restricciones al uso y las emisiones de fenol.

- Estos desafíos ambientales y de seguridad plantean barreras de entrada para los pequeños fabricantes y pueden obstaculizar el crecimiento en regiones altamente reguladas.

Alcance del mercado del fenol

El mercado está segmentado según el tipo de producto, el proceso de fabricación, la clasificación, la aplicación y los usuarios finales.

• Por tipo de producto

Según el tipo de producto, el mercado del fenol se segmenta en resinas fenólicas, caprolactum, bisfenol A y otros. El segmento del bisfenol A obtuvo la mayor cuota de mercado, con un 44,6 %, en 2024, gracias a su amplio uso en la fabricación de policarbonatos y resinas epoxi. La creciente demanda en sectores como la automoción, la construcción y la electrónica sigue reforzando la demanda de bisfenol A, lo que impulsa directamente el consumo de fenol. Este segmento se ve reforzado por la alta estabilidad térmica y química que ofrecen los productos derivados del BPA, especialmente en aplicaciones industriales exigentes.

Se prevé que el segmento de la caprolactum experimente el mayor crecimiento entre 2025 y 2032, debido a su amplio uso en la producción de fibras y resinas de nailon-6. La creciente demanda de materiales ligeros y duraderos en textiles y plásticos de ingeniería, especialmente en los mercados emergentes, contribuye a este sólido crecimiento.

• Por proceso de fabricación

Según el proceso de fabricación, el mercado del fenol se segmenta en los procesos de cumeno, Dow y Ranching-Hooker. El proceso de cumeno dominó el mercado en 2024 gracias a su rentabilidad y a su capacidad para producir fenol y acetona de alta pureza simultáneamente. Este proceso es el preferido por los grandes fabricantes por su eficiencia operativa y compatibilidad con las plantas de producción modernas.

Se espera que el proceso Dow experimente la tasa de crecimiento más rápida entre 2025 y 2032, a medida que las empresas exploran técnicas alternativas para mejorar la sostenibilidad y reducir la dependencia de materias primas basadas en combustibles fósiles.

• Por clasificación

Según la clasificación, el mercado se segmenta en monohídricos, dihídricos y trihídricos. El segmento monohídrico lideró el mercado en 2024, con una participación significativa gracias a su aplicación dominante en la producción de fenol y sus derivados. Su versatilidad en la producción de productos químicos derivados utilizados en plásticos, productos farmacéuticos y retardantes de llama respalda su liderazgo.

Se espera que el segmento trihídrico experimente la tasa de crecimiento más rápida entre 2025 y 2032, debido a su aplicación en polímeros especiales y formulaciones químicas, particularmente en la fabricación de resinas avanzadas.

• Por aplicación

Según su aplicación, el mercado del fenol se segmenta en resinas epoxi, policarbonatos, nailon, baquelita, detergentes, resinas fenólicas, fármacos y herbicidas. El segmento de las resinas fenólicas se convirtió en el más grande en 2024, debido a su creciente uso en laminados, aislamientos, materiales automotrices y de construcción. Estas resinas ofrecen una alta resistencia térmica y mecánica, cruciales en entornos industriales.

Se espera que el segmento de resinas epoxi experimente la tasa de crecimiento más rápida entre 2025 y 2032, respaldado por la creciente demanda en productos electrónicos, recubrimientos y adhesivos, particularmente en Asia-Pacífico y América del Norte.

• Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en bisfenol A, resinas fenólicas, caprolactama y otros. El segmento de bisfenol A dominó el mercado en 2024 y se espera que mantenga su liderazgo, impulsado por su papel en múltiples industrias de alto crecimiento, como la electrónica, la automoción y el embalaje.

Se espera que el segmento de caprolactama experimente la tasa de crecimiento más rápida entre 2025 y 2032, a medida que las industrias de plásticos textiles y de ingeniería recurren cada vez más a materiales basados en nailon para obtener beneficios de rendimiento y sostenibilidad.

Análisis regional del mercado del fenol

- Asia-Pacífico dominó el mercado de fenol con la mayor participación en los ingresos en 2024, impulsada principalmente por las altas capacidades de producción y la fuerte demanda de los sectores de la construcción, la automoción y la electrónica.

- La región se beneficia de materias primas de bajo costo, regulaciones gubernamentales favorables y una población de clase media en rápida expansión, lo que impulsa la demanda de policarbonatos y resinas fenólicas.

- Además, las inversiones continuas en infraestructura industrial y una sólida red de exportación respaldan la expansión del mercado de la región, convirtiéndola en un centro estratégico para la fabricación de fenol y aplicaciones posteriores.

Perspectivas del mercado del fenol en China

El mercado chino de fenol representó la mayor participación en los ingresos de la región Asia-Pacífico en 2024, impulsado por su consolidado sector manufacturero y la sólida demanda interna en los sectores automotriz, electrónico y de la construcción. La disponibilidad de materias primas de bajo costo, las políticas comerciales favorables y las iniciativas de industrialización impulsadas por el gobierno impulsan la producción y el consumo de fenol en el país. Además, la creciente demanda de resinas epoxi y policarbonatos para dispositivos electrónicos y productos de consumo continúa fortaleciendo la dinámica del mercado en China.

Perspectivas del mercado del fenol en Japón

Se prevé que el mercado japonés de fenol experimente su mayor crecimiento entre 2025 y 2032, gracias a su avanzada capacidad de fabricación y a la constante demanda de los sectores electrónico y automotriz. Japón es un consumidor clave de derivados de fenol de alta calidad utilizados en policarbonatos, esenciales para componentes electrónicos compactos y piezas ligeras de vehículos. El énfasis del país en la ingeniería de precisión, los materiales de calidad y la innovación en polímeros sostenibles impulsa una demanda constante de fenol. Además, las empresas locales siguen invirtiendo en tecnologías de resinas ecológicas y alternativas de fenol de origen biológico para cumplir con los objetivos nacionales de neutralidad de carbono.

Perspectivas del mercado de fenol en América del Norte

Se prevé que el mercado norteamericano de fenol experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de los sectores automotriz y electrónico, en particular para aplicaciones como policarbonatos, bisfenol A y resinas epóxicas. La región se beneficia de una infraestructura bien desarrollada, una sólida inversión en I+D y el apoyo regulatorio para la fabricación de productos químicos sostenibles. Además, la creciente adopción de compuestos a base de fenol en vehículos eléctricos y componentes de energía eólica contribuye a la sostenibilidad del mercado a largo plazo.

Perspectivas del mercado del fenol en EE. UU.

El mercado estadounidense de fenol captó la mayor participación en Norteamérica en 2024, gracias a una base manufacturera consolidada y tecnologías de procesamiento avanzadas. El alto consumo en industrias de uso final como la construcción, la electrónica y la farmacéutica impulsa una demanda constante. Además, se espera que la presencia de fabricantes líderes de productos químicos y la creciente inversión en alternativas de origen biológico y polímeros de alto rendimiento mejoren la competitividad del mercado.

Perspectivas del mercado europeo del fenol

Se prevé que el mercado europeo del fenol experimente el mayor crecimiento entre 2025 y 2032, impulsado por las regulaciones ambientales, la innovación tecnológica y la creciente demanda de materiales ligeros en aplicaciones automotrices y aeroespaciales. El enfoque de la región en la química verde y las iniciativas de reciclaje está fomentando el uso de derivados sostenibles del fenol. Además, el crecimiento de las industrias de la construcción y el embalaje en Alemania, Francia y el Reino Unido impulsa aún más el consumo de fenol en la fabricación de resinas y plásticos.

Perspectivas del mercado del fenol en Alemania

Se prevé que el mercado alemán de fenol experimente su mayor crecimiento entre 2025 y 2032, impulsado por una robusta industria química, la innovación en resinas especiales y la fuerte demanda de los fabricantes de automóviles. El énfasis de Alemania en la producción sostenible y su liderazgo en polímeros de ingeniería y materiales de alto rendimiento la posicionan como un consumidor clave de fenol. Además, las colaboraciones entre instituciones de investigación y grandes productores están impulsando las aplicaciones ecoeficientes del fenol en recubrimientos y electrónica.

Perspectivas del mercado del fenol en el Reino Unido

Se prevé que el mercado británico de fenol experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de las industrias farmacéutica, de la construcción y del embalaje. El país importa una parte significativa de fenol y sus derivados para su uso en resinas, recubrimientos y la fabricación de fármacos. La creciente inversión en materiales de construcción ecológicos y embalajes sostenibles también impulsa el consumo de fenol en aplicaciones de valor añadido. Además, la apuesta del Reino Unido por las iniciativas de economía circular y la innovación con bajas emisiones de carbono está fomentando el interés en los compuestos fenólicos reciclables y de origen biológico, lo que mejora las perspectivas de mercado a largo plazo.

Cuota de mercado del fenol

La industria del fenol está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- KUMHO P&B CHEMICALS., INC (Corea del Sur)

- TPCC (China)

- Shell plc (Reino Unido)

- Mitsui Chemicals, Inc. (Japón)

- LG Chem (Corea del Sur)

- Honeywell International Inc. (EE. UU.)

- Solvay (Bélgica)

- Grupo Aditya Birla (India)

- GRUPO SHENGQUAN (China)

- PTT Phenol Company Limited (Tailandia)

- Bayer AG (Alemania)

- AdvanSix (EE. UU.)

- Cepsa (España)

- INEOS (Reino Unido)

- Domo Investment Group NV (Bélgica)

- Altivia (EE. UU.)

- Formosa Plastics Corporation (Taiwán)

- Prasol Chemicals Pvt. Ltd. (India)

- Sasol LTD (Sudáfrica)

- China National Bluestar (Grupo) Co., Ltd. (China)

- Merck KGaA (Alemania)

Últimos avances en el mercado mundial del fenol

- En enero de 2023, Formosa Chemicals & Fibre Corporation y Mitsubishi Chemical Corporation anunciaron una colaboración para desarrollar y comercializar nuevos materiales compuestos derivados del fenol. Esta alianza busca crear materiales que superen las opciones actuales basadas en fenol en términos de resistencia, peso y durabilidad.

- En agosto de 2022, INEOS Phenol anunció la compra de los activos de Mitsui Phenols Singapore Ltd. a Mitsui Chemicals por un total de 330 millones de dólares. Esta adquisición incluye los activos de fenol y BPA de Jurong, lo que ofrece perspectivas de integración con las plantas de fabricación existentes en Alemania, Bélgica y EE. UU. La adquisición aumentará la capacidad de producción total en 1 millón de toneladas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE FENOL

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE FENOL

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE LA INVESTIGACIÓN

2.8 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIADO

2.1 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.11 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.12 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DBMR

2.14 DATOS DE IMPORTACIÓN Y EXPORTACIÓN

2.15 FUENTES SECUNDARIAS

2.16 MERCADO MUNDIAL DE FENOL: INSTANTÁNEA DE LA INVESTIGACIÓN

2.17 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 COBERTURA DE MATERIA PRIMA

5.2 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

5.3 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

5.4 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

5.5 LAS CINCO FUERZAS DE PORTER

5.6 CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.7 ANÁLISIS PESTEL

5.8 COBERTURA DE LA REGULACIÓN

5.8.1 CÓDIGOS DE PRODUCTO

5.8.2 NORMAS CERTIFICADAS

5.8.3 NORMAS DE SEGURIDAD

5.8.3.1. MANEJO Y ALMACENAMIENTO DE MATERIALES

5.8.3.2. TRANSPORTE Y PRECAUCIONES

5.8.3.3. IDENTIFICACIÓN DE HARAD

6 ÍNDICE DE PRECIOS

7 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

8 ANÁLISIS DE LA CADENA DE SUMINISTRO

8.1 DESCRIPCIÓN GENERAL

8.2 ESCENARIO DE COSTOS LOGÍSTICOS

8.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

9 ESCENARIO DE CAMBIO CLIMÁTICO

9.1 PREOCUPACIONES AMBIENTALES

9.1.1 ANÁLISIS DE SUSTANCIAS PELIGROSAS

9.1.2 ANÁLISIS SOBRE EL RECICLAJE

9.1.3 ANÁLISIS DE LA TECNOLOGÍA AMBIENTAL

9.1.4 ANÁLISIS DE LA POLÍTICA AMBIENTAL

9.2 RESPUESTA DE LA INDUSTRIA

9.3 EL PAPEL DEL GOBIERNO

9.4 RECOMENDACIONES DE LOS ANALISTAS

10 MERCADO MUNDIAL DE FENOL, POR PRODUCTO INTERMEDIO, 2018-2032, (MILLONES DE USD) (KILOTONELADAS)

10.1 INFORMACIÓN GENERAL

10.2 RESINAS FENÓLICAS

10.2.1 BEKLITE

10.2.2 OTROS

10.3 BISFENOL A

10.3.1 POLICARBONATO

10.3.2 RESINA EPOXI

10.4 CICLOHEXANONA

10.4.1 CAPROLACTAMA

10.5 CICLOHEXANOL

10.5.1 ÁCIDO ADÍPICO

10.6 ALQUIL FENOL

10.7 ANILINAS

10.8 OTROS

11 MERCADO MUNDIAL DE FENOL, POR CLASIFICACIÓN, 2018-2032, MILLONES DE USD

11.1 INFORMACIÓN GENERAL

11.2 MONOHÍDRICO

11.3 DIHÍDRICO

11.4 TRHIDRICO

12 MERCADO MUNDIAL DE FENOL, POR PROCESO DE FABRICACIÓN, 2018-2032, MILLONES DE USD

12.1 DESCRIPCIÓN GENERAL

12.2 PROCESO DEL CUMENO

12.3 PROCESO DOW

12.4 GANADERÍA – PROCESO HOOKER

12.5 OTROS

13 MERCADO MUNDIAL DE FENOL, POR APLICACIÓN, 2018-2032, MILLONES DE USD

13.1 DESCRIPCIÓN GENERAL

13.2 PLÁSTICOS

13.3 ADHESIVOS

13.4 LAMINADOS

13.5 RECUBRIMIENTOS

13.6 PRODUCTOS QUÍMICOS E INTERMEDIOS

13.7 OTROS

14 MERCADO MUNDIAL DE FENOL, POR USO FINAL, 2018-2032, MILLONES DE USD

14.1 INFORMACIÓN GENERAL

14.2 AUTOMOTRIZ

14.2.1 AUTOMOTRIZ, POR INTERMEDIO

14.2.1.1. RESINAS FENÓLICAS

14.2.1.2. BISFENOL A

14.2.1.3. CICLOHEXANONA

14.2.1.4. CICLOHEXANOL

14.2.1.5. ALQUIL FENOL

14.2.1.6. ANILINAS

14.2.1.7. OTROS

14.3 CONSTRUCCIÓN

14.3.1 CONSTRUCCIÓN, POR INTERMEDIO

14.3.1.1. RESINAS FENÓLICAS

14.3.1.2. BISFENOL A

14.3.1.3. CICLOHEXANONA

14.3.1.4. CICLOHEXANOL

14.3.1.5. ALQUIL FENOL

14.3.1.6. ANILINAS

14.3.1.7. OTROS

14.4 ELECTRÓNICA

14.4.1 ELECTRÓNICA, POR INTERMEDIO

14.4.1.1. RESINAS FENÓLICAS

14.4.1.2. BISFENOL A

14.4.1.3. CICLOHEXANONA

14.4.1.4. CICLOHEXANOL

14.4.1.5. ALQUIL FENOL

14.4.1.6. ANILINAS

14.4.1.7. OTROS

14.5 PRODUCTOS QUÍMICOS

14.5.1 PRODUCTOS QUÍMICOS, POR INTERMEDIO

14.5.1.1. RESINAS FENÓLICAS

14.5.1.2. BISFENOL A

14.5.1.3. CICLOHEXANONA

14.5.1.4. CICLOHEXANOL

14.5.1.5. ALQUIL FENOL

14.5.1.6. ANILINAS

14.5.1.7. OTROS

14.6 ATENCIÓN SANITARIA

14.6.1 ATENCIÓN SANITARIA, POR INTERMEDIO

14.6.1.1. RESINAS FENÓLICAS

14.6.1.2. BISFENOL A

14.6.1.3. CICLOHEXANONA

14.6.1.4. CICLOHEXANOL

14.6.1.5. ALQUIL FENOL

14.6.1.6. ANILINAS

14.6.1.7. OTROS

14.7 OTROS

14.7.1 OTROS, POR INTERMEDIO

14.7.1.1. RESINAS FENÓLICAS

14.7.1.2. BISFENOL A

14.7.1.3. CICLOHEXANONA

14.7.1.4. CICLOHEXANOL

14.7.1.5. ALQUIL FENOL

14.7.1.6. ANILINAS

14.7.1.7. OTROS

15 MERCADO MUNDIAL DE FENOL, POR GEOGRAFÍA, 2018-2032, (MILLONES DE USD) (KILOTONELADAS)

15.1 MERCADO MUNDIAL DE FENOL, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

15.2 AMÉRICA DEL NORTE

15.2.1 EE. UU.

15.2.2 CANADÁ

15.2.3 MÉXICO

15.3 EUROPA

15.3.1 ALEMANIA

15.3.2 Reino Unido

15.3.3 ITALIA

15.3.4 FRANCIA

15.3.5 ESPAÑA

15.3.6 SUIZA

15.3.7 RUSIA

15.3.8 TURQUÍA

15.3.9 BÉLGICA

15.3.10 PAÍSES BAJOS

15.3.11 RESTO DE EUROPA

15.4 ASIA-PACÍFICO

15.4.1 JAPÓN

15.4.2 CHINA

15.4.3 COREA DEL SUR

15.4.4 INDIA

15.4.5 AUSTRALIA Y NUEVA ZELANDA

15.4.6 SINGAPUR

15.4.7 TAILANDIA

15.4.8 INDONESIA

15.4.9 MALASIA

15.4.10 FILIPINAS

15.4.11 RESTO DE ASIA-PACÍFICO

15.5 SUDAMÉRICA

15.5.1 BRASIL

15.5.2 ARGENTINA

15.5.3 RESTO DE SUDAMÉRICA

15.6 ORIENTE MEDIO Y ÁFRICA

15.6.1 SUDÁFRICA

15.6.2 EGIPTO

15.6.3 ARABIA SAUDITA

15.6.4 EMIRATOS ÁRABES UNIDOS

15.6.5 ISRAEL

15.6.6 RESTO DE ORIENTE MEDIO Y AMÉRICA

16 MERCADO MUNDIAL DE FENOL, PANORAMA EMPRESARIAL

16.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

16.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

16.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

16.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

16.5 FUSIONES Y ADQUISICIONES

16.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

16.7 EXPANSIONES

16.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

17 ANÁLISIS FODA Y ANÁLISIS DE INVESTIGACIÓN DE MERCADO DATA BRIDGE

18 MERCADO MUNDIAL DE FENOL - PERFILES DE EMPRESAS

18.1 KUMHO P&B QUÍMICOS.,INC,

18.1.1 INSTANTÁNEA DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 PORTAFOLIO DE PRODUCTOS

18.1.4 DESARROLLOS RECIENTES

18.2 Royal Dutch Shell

18.2.1 INSTANTÁNEA DE LA EMPRESA

18.2.2 ANÁLISIS DE INGRESOS

18.2.3 PORTAFOLIO DE PRODUCTOS

18.2.4 DESARROLLOS RECIENTES

18.3 MITSUI CHEMICALS, INC.

18.3.1 INSTANTÁNEA DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 PORTAFOLIO DE PRODUCTOS

18.3.4 DESARROLLOS RECIENTES

18.4 LG QUÍMICO

18.4.1 INSTANTÁNEA DE LA EMPRESA

18.4.2 ANÁLISIS DE INGRESOS

18.4.3 PORTAFOLIO DE PRODUCTOS

18.4.4 DESARROLLOS RECIENTES

18.5 HONEYWELL INTERNATIONAL INC

18.5.1 INSTANTÁNEA DE LA EMPRESA

18.5.2 ANÁLISIS DE INGRESOS

18.5.3 PORTAFOLIO DE PRODUCTOS

18.5.4 DESARROLLOS RECIENTES

18.6 SOLVAY

18.6.1 INSTANTÁNEA DE LA EMPRESA

18.6.2 ANÁLISIS DE INGRESOS

18.6.3 PORTAFOLIO DE PRODUCTOS

18.6.4 DESARROLLOS RECIENTES

18.7 CORPORACIÓN MITSUBISHI

18.7.1 INSTANTÁNEA DE LA EMPRESA

18.7.2 ANÁLISIS DE INGRESOS

18.7.3 PORTAFOLIO DE PRODUCTOS

18.7.4 DESARROLLOS RECIENTES

18.8 PRODUCTOS QUÍMICOS ADITYA BIRLA

18.8.1 INSTANTÁNEA DE LA EMPRESA

18.8.2 ANÁLISIS DE INGRESOS

18.8.3 PORTAFOLIO DE PRODUCTOS

18.8.4 DESARROLLOS RECIENTES

18.9 GRUPO SHENGQUAN

18.9.1 INSTANTÁNEA DE LA EMPRESA

18.9.2 ANÁLISIS DE INGRESOS

18.9.3 PORTAFOLIO DE PRODUCTOS

18.9.4 DESARROLLOS RECIENTES

18.1 PTT PHENOL COMPANY LIMITED

18.10.1 INSTANTÁNEA DE LA EMPRESA

18.10.2 ANÁLISIS DE INGRESOS

18.10.3 PORTAFOLIO DE PRODUCTOS

18.10.4 DESARROLLOS RECIENTES

18.11 ADVANSIX

18.11.1 INSTANTÁNEA DE LA EMPRESA

18.11.2 ANÁLISIS DE INGRESOS

18.11.3 PORTAFOLIO DE PRODUCTOS

18.11.4 DESARROLLOS RECIENTES

18.12 PTT GLOBAL CHEMICAL COMPAÑÍA PÚBLICA LIMITADA

18.12.1 INSTANTÁNEA DE LA EMPRESA

18.12.2 ANÁLISIS DE INGRESOS

18.12.3 PORTAFOLIO DE PRODUCTOS

18.12.4 DESARROLLOS RECIENTES

18.13 CEPSA

18.13.1 INSTANTÁNEA DE LA EMPRESA

18.13.2 ANÁLISIS DE INGRESOS

18.13.3 PORTAFOLIO DE PRODUCTOS

18.13.4 DESARROLLOS RECIENTES

18.14 INEOS

18.14.1 INSTANTÁNEA DE LA EMPRESA

18.14.2 ANÁLISIS DE INGRESOS

18.14.3 PORTAFOLIO DE PRODUCTOS

18.14.4 DESARROLLOS RECIENTES

18.15 PRODUCTOS QUÍMICOS DOMO

18.15.1 INSTANTÁNEA DE LA EMPRESA

18.15.2 ANÁLISIS DE INGRESOS

18.15.3 PORTAFOLIO DE PRODUCTOS

18.15.4 DESARROLLOS RECIENTES

18.16 ALTIVIA

18.16.1 INSTANTÁNEA DE LA EMPRESA

18.16.2 ANÁLISIS DE INGRESOS

18.16.3 PORTAFOLIO DE PRODUCTOS

18.16.4 DESARROLLOS RECIENTES

18.17 PRODUCTOS QUÍMICOS PRASOL PVT. LTD.

18.17.1 INSTANTÁNEA DE LA EMPRESA

18.17.2 ANÁLISIS DE INGRESOS

18.17.3 PORTAFOLIO DE PRODUCTOS

18.17.4 DESARROLLOS RECIENTES

18.18 CHINA NATIONAL BLUESTAR

18.18.1 INSTANTÁNEA DE LA EMPRESA

18.18.2 ANÁLISIS DE INGRESOS

18.18.3 PORTAFOLIO DE PRODUCTOS

18.18.4 DESARROLLOS RECIENTES

18.19 MERCK KGAA

18.19.1 INSTANTÁNEA DE LA EMPRESA

18.19.2 ANÁLISIS DE INGRESOS

18.19.3 PORTAFOLIO DE PRODUCTOS

18.19.4 ACONTECIMIENTOS RECIENTES

18.2 BOREALIS

18.20.1 INSTANTÁNEA DE LA EMPRESA

18.20.2 ANÁLISIS DE INGRESOS

18.20.3 PORTAFOLIO DE PRODUCTOS

18.20.4 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

19 CUESTIONARIO

20 INFORMES RELACIONADOS

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.