Global Phoropter Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

204.57 Million

USD

295.40 Million

2025

2033

USD

204.57 Million

USD

295.40 Million

2025

2033

| 2026 –2033 | |

| USD 204.57 Million | |

| USD 295.40 Million | |

| % | |

|

Global Phoropter Equipment Market Segmentation, By Product Type (Manual Phoropters and Digital Phoropters), End Use (Hospitals, Ophthalmic Clinics, Optical Shops, and Optometric Clinics) - Industry Trends and Forecast to 2033

Phoropter EquipmentPanorama general del mercado

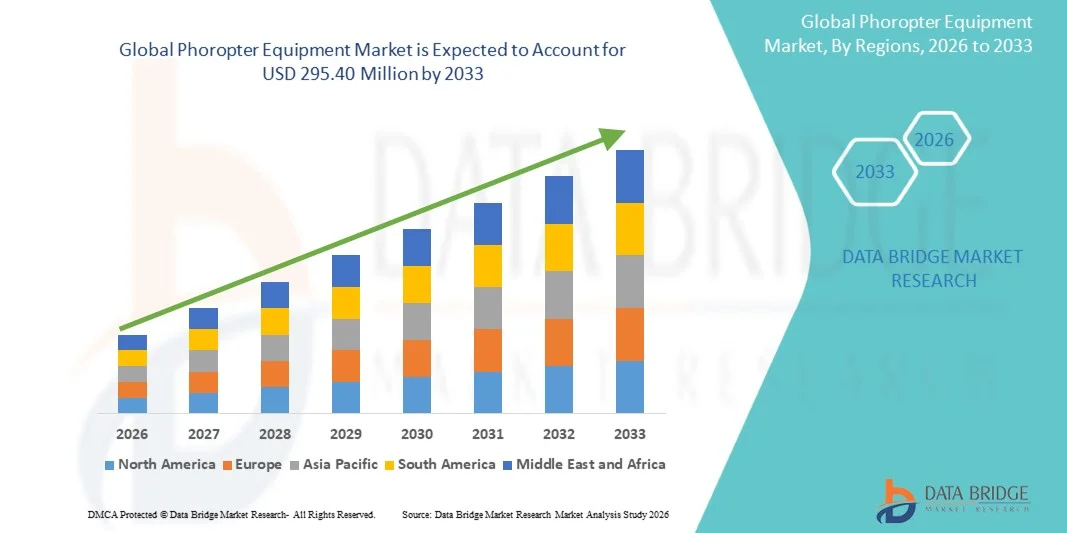

Se valoró el mercado mundial del equipo de helicópterosUSD 204.57 Millones en 2025y se prevé que alcanceUSD 295.40 millones en 2033, creciendo en unCAGR of 4.70% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la prevalencia de trastornos de la visión, el aumento de la demanda de tecnologías de examen ocular precisas, los rápidos avances en el equipo de diagnóstico oftalmológico y la ampliación de la adopción de soluciones de atención ocular digital en hospitales, clínicas oftalmológicas y centros de venta al por menor óptico.

La creciente incidencia de errores refractivos, miopía, hiperopía, astigmatismo y deterioro de la visión por edad a nivel mundial, combinado con una mayor conciencia respecto a la atención ocular preventiva y la detección de la visión rutinaria, obliga a los proveedores de atención médica y los oftalmólogos a adoptar equipos avanzados de fotoropter para una evaluación visual precisa y precisión de prescripción. Los sistemas de fotoropter digitales y automatizados están reemplazando cada vez más los dispositivos de refracción manual convencionales en muchos entornos de salud, ofreciendo procedimientos de prueba más rápidos, mayor comodidad del paciente, mayor eficiencia del flujo de trabajo y mediciones refractivas muy precisas. Además, la integración de las plataformas de pruebas de visión habilitadas por AI, los registros electrónicos de salud (EHR) y los sistemas de diagnóstico oftalmológico conectados a la nube está apoyando aún más la adopción de equipos avanzados de fórum en los mercados de salud desarrollados y emergentes.

Principales tendencias del mercado "

- América del Norte dominaba el mercado mundial de equipos de helicópteros con la mayor proporción de ingresos del 36,42% en 2025, apoyado por infraestructura avanzada de diagnóstico oftalmológico, alta adopción de tecnologías de examen de ojos digitales, y mayor prevalencia de errores refractivos y trastornos de visión en toda la región.

- El segmento Digital Phoropters encabezó el mercado con una cuota de 44,86% en 2025, impulsada por la adopción creciente de sistemas automatizados de examen ocular, la creciente preferencia por pruebas de refracción precisas y rápidas, y la creciente integración con plataformas de registro electrónico de salud (EHR) en prácticas oftalmológicas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,5% entre 2026 y 2033, alimentada por el aumento del gasto sanitario, la ampliación de la infraestructura de atención ocular y el aumento de la conciencia sobre la corrección de la visión y la atención oftalmológica preventiva en China, India y Japón.

- El segmento Digital Phoropters también se proyecta registrar el crecimiento más rápido en una CAGR del 7,3% de 2026 a 2033, lo que refleja una creciente demanda de sistemas de pruebas de visión habilitados por AI, una mayor eficiencia en el flujo de trabajo de los pacientes y una creciente adopción de tecnologías de teleoptometría y diagnóstico inteligente.

- El segmento de Clínicas Oftalmológicas domina la categoría de uso final con una cuota de ingresos del 39,74% en 2025, liderada por un alto volumen de pacientes para el diagnóstico de error refractivo, aumentando la demanda de equipos avanzados de prueba de ojos, y la adopción creciente de tecnologías de evaluación de visión basadas en precisión.

- Los hospitales representan una parte importante del mercado mundial, apoyada por la creciente integración de departamentos de oftalmología integral, el aumento de las cirugías de cataratas y retinas, y el creciente uso de fórums digitales para procedimientos de evaluación visual preoperatorios y postoperatorios.

- Se espera que el segmento de Clínicas Optométricas experimente un fuerte crecimiento durante el período de pronóstico, impulsado por el aumento de la preferencia de los consumidores por los servicios de atención personalizada de los ojos, la rápida expansión de los centros independientes de atención de la visión y la creciente adopción de sistemas compactos de fórum digital para exámenes oculares precisos y eficientes.

- El segmento de Phoropters Digitales dominaba el mercado con una proporción de 44,86% en 2025 debido a su adopción generalizada en hospitales, clínicas oftalmológicas y centros optométricos para procedimientos de prueba de visión precisos y eficientes.

Tamaño del mercado

- Valor mundial del mercado (2025): 204,57 dólares

- Valor de mercado esperado (2033): USD 295.40 Millones

- CAGR prefabricado (2026–2033): 4,70%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informes y alcance mundialPhoropter Equipment Market Segmentation

|

Atributos |

Phoropter Equipment KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Topcon Corporation (Japón) |

|

Oportunidades de mercado |

· Ampliación de sistemas de reflexión integrados por AI y digitales · Demanda creciente de servicios de atención de ojos en economías emergentes · Aumentar la adopción de dispositivos de tele-optometría y examen de ojos portátiles |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Global Phoropter Equipment Market Trends

Tendencia: Aumento de la adopción de sistemas de prueba de visión integrados por IA y Digital

Los proveedores de atención médica, clínicas oftálmicas y minoristas ópticos están adoptando cada vez más equipos avanzados de Phoropter para mejorar la precisión del examen ocular, reducir el tiempo de prueba y mejorar la experiencia del paciente. Los phoropters digitales integrados con refractores automatizados, software de evaluación de la visión habilitado por AI y sistemas de registro médico electrónico (EMR) se están utilizando ampliamente en hospitales y clínicas optométricas. La creciente prevalencia de trastornos refractivos como la miopía, la hiperopía, el astigmatismo y la presbiopía está acelerando significativamente la demanda de tecnologías de refracción precisas y eficientes. Según la Organización Mundial de la Salud (OMS), más de 2.200 millones de personas sufren a nivel mundial el deterioro de la visión o la ceguera, aumentando la necesidad de soluciones avanzadas de diagnóstico oftálmico. Además, el aumento de la adopción de plataformas de teleoptometría, dispositivos portátiles de prueba de ojos digitales y sistemas oftalmológicos conectados a la nube está mejorando la accesibilidad a los servicios de atención de la visión en regiones remotas y poco conservadas. La integración de las tecnologías de análisis y medición de objetivos automatizadas impulsadas por AI está mejorando aún más la eficiencia del flujo de trabajo, la precisión del diagnóstico y las soluciones de corrección de visión personalizadas en las prácticas modernas de cuidado de los ojos.

Global Phoroter Equipment Market Dynamics

Conductor de mercado clave: Aumento de la prevalencia de trastornos de visión y creciente demanda de exámenes de ojos

La creciente carga mundial de errores refractivos, cataratas, glaucoma, retinopatía diabética y trastornos de visión relacionados con la edad está impulsando significativamente la demanda de equipo avanzado de Phoropter en todo el mundo. El aumento del tiempo de pantalla, el aumento de las poblaciones de envejecimiento y la creciente incidencia de la miopía entre niños y adultos jóvenes están acelerando la necesidad de exámenes oculares rutinarios y procedimientos precisos de corrección de visión. Según estimaciones globales de salud, se prevé que los casos de miopía afectarán a casi la mitad de la población mundial en 2050, aumentando sustancialmente la demanda de equipo de diagnóstico oftalmológico. Los hospitales, las clínicas oftalmológicas y los centros optométricos están invirtiendo cada vez más en fotoropters digitales y sistemas automatizados de refracción para mejorar la precisión diagnóstica y el rendimiento del paciente. Además, el aumento de la conciencia sobre la atención preventiva de los ojos, la ampliación de los programas de detección de la visión dirigidos por el gobierno y el aumento del gasto sanitario están apoyando la expansión del mercado. La rápida adopción de diagnósticos oftálmicos habilitados por AI y de tecnologías inteligentes para la prueba de ojos está fortaleciendo aún más la demanda de sistemas avanzados de foropter en mercados de salud desarrollados y emergentes.

Restricción clave / desafío: Alto costo de los sistemas avanzados de diagnóstico oftalmológico digital

Una limitación significativa en el mercado mundial de equipos de helicópteros es la alta inversión de capital asociada con los foropters digitales avanzados y las plataformas de diagnóstico oftalmológico integradas. Los sistemas modernos incorporan tecnologías automatizadas de refracción, interfaces de pantalla táctil, analíticas habilitadas para IA y conectividad con sistemas electrónicos de registro de salud, que requieren gastos sustanciales para la adquisición, instalación, integración de software, calibración y mantenimiento. Además, los costos recurrentes relacionados con el servicio de equipo, las actualizaciones de software y la capacitación de técnicos aumentan la carga operacional de los hospitales y clínicas oftalmológicas. Las tiendas ópticas más pequeñas, los centros independientes de atención ocular y las instalaciones sanitarias de las economías en desarrollo suelen tener limitaciones financieras que limitan la adopción de tecnologías de diagnóstico oftalmológico premium. Además, el mantenimiento de la exactitud de los dispositivos, el cumplimiento de las regulaciones de los dispositivos médicos y la integración en los sistemas de salud digital en evolución presentan retos operativos adicionales para los usuarios finales. El cambio cada vez mayor hacia los flujos de trabajo de examen oftalmológico totalmente digitalizados en los sistemas de salud desarrollados pone de relieve los crecientes requisitos de infraestructura e inversión asociados con la adopción avanzada del equipo de fórum.

Oportunidad del mercado clave: Ampliación de las soluciones de Tele-Optometría y Cuidados Digitales Portátiles

La creciente adopción de servicios de telemedicina y de atención de visión remota ofrece una importante oportunidad de crecimiento para el mercado mundial de equipos de helicópteros. Los phoropters digitales portátiles y los sistemas de examen ocular conectados a la nube están ganando popularidad en clínicas ambulatorias, entornos de salud rural y programas móviles de atención ocular debido a su capacidad de proporcionar evaluaciones precisas y rápidas de la visión fuera de los entornos hospitalarios tradicionales. Las plataformas de phoropter habilitadas para IA pueden automatizar el análisis de refracción, mejorar la precisión de prescripción y apoyar consultas remotas entre pacientes y profesionales del cuidado de los ojos. Además, la expansión de las inversiones en iniciativas preventivas de atención de los ojos, programas de detección de la visión basados en la escuela y clínicas oftalmológicas inteligentes en las economías emergentes como China, India, Brasil y Asia sudoriental están creando fuertes oportunidades de crecimiento para los participantes en el mercado. El desarrollo de fotoropters inalámbricos compactos, ecosistemas de diagnóstico impulsados por IA y tecnologías de pruebas de visión digital de próxima generación está mejorando aún más la accesibilidad, la eficiencia operacional y la atención oftalmológica centrada en el paciente a nivel mundial.

Global Phoropter Equipment Market Scope

El mercado del equipo Phoropter se segmenta sobre la base del tipo de producto y el uso final.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado mundial de equipos de phoropter se segmenta en foropters manuales y foropters digitales. El segmento de Phoropters Digitales dominaba el mercado con una proporción de 44,86% en 2025 debido a su adopción generalizada en hospitales, clínicas oftalmológicas y centros optométricos para procedimientos de prueba de visión precisos y eficientes. Estos sistemas ofrecen conmutación automática de lentes, interfaces de pantalla táctil, integración de registros médicos electrónicos (EMR) y mejora de la eficiencia del flujo de trabajo de los pacientes, lo que los hace muy preferidos entre los profesionales del cuidado de los ojos. Aumentar la prevalencia de trastornos refractivos como la miopía, la hiperopía, el astigmatismo y la presbiopía está impulsando significativamente la adopción de tecnologías de pruebas de visión digital a nivel mundial. Además, la creciente integración del análisis de refracción habilitado por AI, las plataformas de diagnóstico conectadas a la nube y los sistemas automatizados de examen oftalmológico está mejorando la precisión de diagnóstico y reduciendo el tiempo de examen. El aumento de las inversiones en infraestructuras inteligentes de atención a los ojos y tecnologías avanzadas de diagnóstico oftalmológico en los sistemas de salud desarrollados están apoyando aún más el dominio del segmento. Además, el aumento de la demanda de soluciones de examen de los ojos amigables y de alto rendimiento en cadenas ópticas minoristas y clínicas especializadas está acelerando la adopción digital de foropter en todo el mundo.

Se espera que el segmento Digital Phoropters sea testigo de la CAGR más rápida del 7,3% entre 2026 y 2033, impulsada por la creciente demanda de sistemas de diagnóstico oftalmológico automatizados e integrados por AI. Los proveedores de atención médica están adoptando rápidamente plataformas de examen visual digital que mejoran la eficiencia del flujo de trabajo, permiten una corrección precisa de la visión y apoyan los servicios de teleoptometría. Los avances en conectividad inalámbrica, gestión de datos basados en la nube y tecnologías de refracción inteligente están acelerando aún más la expansión del mercado. Además, el aumento de la conciencia sobre la atención preventiva de los ojos y el aumento de la aplicación de la infraestructura digital de oftalmología en las economías emergentes están creando sólidas oportunidades de crecimiento para los sistemas avanzados de fórum digital. La creciente utilización de dispositivos portátiles y compactos de prueba de ojos digitales en entornos ambulatorios y remotos de salud también contribuye al crecimiento de segmentos. Se espera que la integración de algoritmos de aprendizaje automático y análisis en tiempo real en los sistemas de diagnóstico oftalmológico aumente aún más la precisión del examen y las soluciones de atención personalizada de la visión durante el período de pronóstico.

- Por fin de uso

Sobre la base del uso final, el mercado mundial de equipos de helicópteros se segmenta en hospitales, clínicas oftálmicas, tiendas ópticas y clínicas optométricas. El segmento de Clínicas Oftalmológicas dominaba el mercado con una proporción de 39,74% en 2025 debido al alto volumen de exámenes oculares rutinarios, diagnóstico de error refractivo y procedimientos de corrección de visión realizados en centros especializados de atención ocular. Las clínicas oftalmológicas están invirtiendo cada vez más en avanzados foropters digitales y sistemas automatizados de refracción para mejorar la eficiencia del examen, mejorar la precisión del diagnóstico y optimizar los flujos de trabajo de gestión del paciente. La creciente prevalencia de trastornos oculares relacionados con la edad, retinopatía diabética, glaucoma y cataratas aumenta significativamente las visitas de pacientes a clínicas oculares especializadas a nivel mundial. Además, el aumento de la conciencia acerca de los controles oculares regulares y la atención preventiva de la visión está apoyando la fuerte demanda de equipos avanzados de diagnóstico oftalmológico en los centros de salud urbanos. La integración de plataformas de pruebas de visión habilitadas por AI, registros electrónicos de salud y sistemas oftálmicos conectados a la nube está mejorando aún más la eficiencia operacional y la experiencia del paciente en clínicas oftálmicas. Ampliación creciente de centros privados de atención ocular y cadenas de oftalmología especializadas en América del Norte, Europa y Asia-Pacífico también refuerza la posición dominante del mercado del segmento.

Se espera que el segmento de Clínicas Optométricas sea testigo de la CAGR más rápida del 7,1% entre 2026 y 2033, impulsada por el aumento de la preferencia de los consumidores por servicios de atención de visión personalizados y accesibles. El rápido crecimiento de las prácticas independientes de optometría y los centros de atención ocular basados en la comunidad está aumentando significativamente la demanda de equipo compacto y avanzado tecnológicamente. Las clínicas otométricas están adoptando cada vez más fórums digitales integrados con refractores automatizados y soluciones de teleoptometría para mejorar la comodidad del paciente y la eficiencia de diagnóstico. Además, el aumento de la prevalencia de los trastornos de la visión relacionados con la pantalla y el aumento de la demanda de gafas correctivas entre las poblaciones más jóvenes están apoyando la expansión de segmentos a nivel mundial. Aumentar la conciencia sobre la detección temprana de anomalías refractivas y la salud de los ojos preventivos es alentar a más pacientes a buscar consultas optométricas regulares. Además, el aumento de las inversiones en tecnologías portátiles de diagnóstico oftalmológico y plataformas de evaluación de la visión basadas en la nube están mejorando la accesibilidad de los servicios en las regiones de salud rurales y insuficientemente conservadas, acelerando aún más el crecimiento del segmento de clínicas optométricas durante el período de pronóstico.

Global Phoropter Equipment Market Regional Analysis

América del Norte dominaba el mercado del equipo de Phoropter y representaba la mayor proporción de ingresos del 36,42% en 2025, con el apoyo de una infraestructura avanzada de diagnóstico oftalmológico, una alta adopción de tecnologías de examen de los ojos digitales y una mayor prevalencia de errores refractivos y trastornos de la visión en toda la región. La región también se beneficia de un fuerte gasto sanitario, una presencia generalizada de clínicas oftálmicas y centros de optometría, y una creciente adopción de sistemas de fórum automatizados y digitales para una evaluación precisa de la visión. El aumento de la atención en el diagnóstico temprano de los trastornos oculares, la integración de las tecnologías de examen ocular habilitadas para AI, y la creciente demanda de soluciones de corrección de visión de precisión siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Phoropter Equipment Market Insight

El mercado del equipo de Phoropter de los Estados Unidos está experimentando un fuerte crecimiento debido a la creciente prevalencia de miopía, hiperopía, astigmatismo y trastornos de visión relacionados con la edad, junto con la creciente demanda de tecnologías avanzadas de exámenes oculares en hospitales y clínicas optométricas. La infraestructura de atención oftalmológica bien establecida del país, combinada con la creciente adopción de fotoropters digitales, sistemas automatizados de refracción y plataformas de diagnóstico asistidas por IA, impulsa la demanda del mercado. Además, el aumento de la conciencia sobre la atención preventiva de los ojos, el aumento de la población geriátrica y la expansión de los programas de detección de la visión están acelerando la adopción de equipos avanzados de fórum en las instalaciones sanitarias y las cadenas ópticas minoristas.

Europe Phoropter Equipment Market Insight

El mercado europeo de equipos Phoropter sigue siendo un importante contribuyente a los ingresos mundiales, impulsados por sistemas avanzados de atención de la salud oftalmológica, aumentando la adopción de tecnologías de prueba de ojos digitales y aumentando la conciencia sobre la atención preventiva de la visión. El uso generalizado de fórums automatizados en clínicas oftálmicas, hospitales y tiendas ópticas está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en diagnósticos oftálmicos de precisión, junto con el aumento de la prevalencia del deterioro de la visión y las fuertes iniciativas gubernamentales de salud, siguen mejorando la adopción de equipos Phoropter en toda Europa.

U.K. Phoropter Equipment Market Insight

El mercado del equipo Phoropter de U.K. está experimentando un crecimiento constante, respaldado por la creciente demanda de soluciones de examen ocular precisas y eficientes en hospitales, clínicas optométricas y centros ópticos minoristas. El aumento de las inversiones en tecnologías oftálmicas digitales y la creciente preferencia por sistemas automatizados de refracción están contribuyendo al crecimiento del mercado. Además, la integración de los registros electrónicos de salud, las plataformas de diagnóstico habilitadas para IA y los foropters digitales avanzados está mejorando la precisión del examen y la eficiencia del flujo de trabajo, posicionando al Reino Unido como un centro de innovación clave en la industria del equipo de helicópteros.

Alemania Phoropter Equipment Market Insight

El mercado del equipo de Phoropter de Alemania se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, las sólidas capacidades de investigación oftalmológica y la adopción creciente de tecnologías de diagnóstico ocular de próxima generación. Los hospitales, los centros de oftalmología y las clínicas ópticas están utilizando cada vez más fórums digitales para una evaluación precisa de errores refractivos y una corrección de visión personalizada. Los avances continuos en la imagen oftálmica, las tecnologías automatizadas de refracción y los sistemas de diagnóstico asistidos por IA, junto con el creciente enfoque en la atención preventiva de los ojos, están impulsando el crecimiento del mercado en Alemania.

Asia-Pacific Phoropter Equipment Market Insight

Se espera que el mercado de equipo de helicópteros de Asia y el Pacífico experimente un rápido crecimiento, impulsado por el aumento de los gastos de atención de la salud, la ampliación de la infraestructura de atención de los ojos y el aumento de la concienciación sobre la corrección de la visión y la atención oftalmológica preventiva en países como China, la India y el Japón. Aumentar la prevalencia de la miopía y otros trastornos refractivos, aumentar la adopción de tecnologías de pruebas digitales de los ojos y aumentar la demanda de soluciones de diagnóstico oftalmológico eficaces en función de los costos están apoyando la expansión del mercado regional. Además, la expansión de las cadenas ópticas de venta al por menor, las iniciativas dirigidas por el gobierno para la detección de la visión y el aumento de las inversiones en la modernización de la salud están acelerando la adopción de equipos de fórum en hospitales y centros de atención especial.

Japan Phoropter Equipment Market Insight

El mercado del equipo de helicópteros de Japón es testigo de un crecimiento constante debido a la creciente demanda de tecnologías avanzadas de diagnóstico oftalmológico, el aumento de la población envejecida y el fuerte enfoque en la atención preventiva de la salud. Los hospitales, las clínicas oftálmicas y los centros ópticos están adoptando cada vez más phoropters automatizados y digitales para una evaluación eficiente y precisa de la visión. Además, el aumento de la integración de los sistemas de examen ocular asistidos por AI y el énfasis del país en tecnologías de atención de la salud de precisión están contribuyendo aún más al crecimiento del mercado.

China Phoropter equipo mercado

El mercado de China Phoropter Equipment está creciendo rápidamente, impulsado por el aumento de la prevalencia de la miopía, la ampliación de la infraestructura sanitaria y el aumento de la atención gubernamental en la mejora de los servicios de atención ocular y la oftalmología preventiva. El aumento de la adopción de sistemas de fotoroprácticos digitales y automatizados en hospitales, clínicas oftálmicas y cadenas minoristas ópticas está aumentando significativamente la demanda del mercado. Además, el aumento de las inversiones sanitarias, el aumento de la conciencia sobre los exámenes oculares rutinarios y los rápidos avances tecnológicos en el diagnóstico oftalmológico están posicionando a China como uno de los mercados de mayor crecimiento para el equipo de phoropter a nivel mundial. Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,5% entre 2026 y 2033, alimentada por la ampliación del acceso a la atención de la salud, el aumento de los ingresos desechables y la creciente demanda de tecnologías avanzadas de atención de la visión en las economías emergentes.

Global Phoropter Equipment Market Share

La industria del equipo de Phoropter está dirigida principalmente por empresas bien establecidas, incluyendo:

- Topcon Corporation (Japón)

- NIDEK Co., Ltd. (Japón)

- Carl Zeiss Meditec AG (Alemania)

- EssilorLuxottica SA (Francia)

- Reichert Technologies (Estados Unidos)

- Marco Ophthalmic, Inc. (Estados Unidos)

- Huvitz Co., Ltd. (Corea del Sur)

- Takagi Seiko Co. (Japón)

- Luneau Technology Group (Francia)

- Righton Limited (Japón)

- Rexxam Co., Ltd. (Japón)

- Haag-Streit Group (Suiza)

- Canon Medical Systems Corporation (Japón)

- HEINE Optotechnik GmbH " Co. KG (Alemania)

- Keeler Ltd. (Reino Unido)

- Coburn Technologies, Inc. (U.S.)

- Briot USA, Inc. (U.S.)

- OCULUS Optikgeräte GmbH (Alemania)

- Shanghai MediWorks Precision Instruments Co., Ltd. (China)

- Suzhou Kangjie Medical Inc. (China)

- 66 Vision-Tech Co., Ltd. (China)

- Unicos Co., Ltd. (Corea del Sur)

- Potec Co., Ltd. (South Korea)

- Shin-Nippon (Japón)

- Volk Optical Inc. (U.S.)

- Appasamy Associates Pvt. Ltd. (India)

- Aurolab (India)

- Optomed Oyj (Finlandia)

- Eyenovia, Inc. (U.S.)

- Visionix USA (Estados Unidos)

Últimas novedades en el mercado mundial del equipo de helicópteros

- In September 2025, Moog Inc. has unveiled its latest motion systems all electric E60 Series and the electro pneumatic P60 Series, setting a new benchmark for simulation across aviation, land, and maritime training with support for up to 14,000 kg loads and high fidelity motion for Level D flight simulators and other professional uses. Las plataformas actualizadas ofrecen mayor fiabilidad, diseño compacto y tiempo de funcionamiento sostenido, lo que refleja la electrónica modernizada y el funcionamiento sostenible. Estos nuevos sistemas refuerzan el liderazgo de mercado de Moog en la tecnología de movimiento de simulación al aumentar el rendimiento, la eficiencia energética y la usabilidad

- En enero de 2025, Exail Technologies adquirió Leukos, un especialista en fotografía francés conocido por micro láseres pulsados, fuentes láser supercontinuum, láser ultrarrápidos y sistemas ópticos simulados, fortaleciendo sus capacidades tecnológicas e industriales en tecnologías avanzadas de láser y simulación. El acuerdo integra la experiencia de Leukos con las plataformas fotonicas, ópticas y de simulación de Exail, ampliando las ofertas de productos para aplicaciones en biofotónicas, microelectrónicas y simulaciones de entrenamiento de alta fidelidad. Esta adquisición estratégica acelera la innovación de Exail en tecnologías de alta tecnología, creando sinergias que expanden su alcance en aplicaciones científicas, industriales y de simulación, reforzando su posición como proveedor de tecnología avanzada líder

- En noviembre de 2025, IPG Automotive lanzó CarMaker 15.0, la última versión de su software de simulación de conducción utilizado para el desarrollo de vehículos virtuales. La nueva versión mejora la exactitud de la simulación integrando unidades de control electrónico virtual (VECUs), permitiendo a los ingenieros probar software y sistemas de vehículos en etapas de desarrollo anteriores. También incluye modelos de sensores mejorados y mejores capacidades de ensayo de resistencia para ADAS y vehículos autónomos. Este desarrollo fortalece la posición de IPG Automotive en el mercado de simuladores de conducción, ya que CarMaker permite a los fabricantes de automóviles realizar pruebas de vehículos complejos en un entorno de conducción virtual en lugar de pruebas de carreteras físicas.

- En noviembre de 2024, IPG Automotive lanzó CarMaker 14.0, introduciendo nuevas capacidades de simulación incluyendo modelos avanzados de sensores y entornos virtuales más realistas. La actualización permite a los desarrolladores simular escenarios complejos de tráfico que implican peatones, vehículos y diferentes condiciones meteorológicas. Estas características ayudan a las empresas automotrices a probar ADAS y sistemas de conducción autónomos de manera más eficiente en simuladores de conducción, reduciendo el tiempo y el coste del desarrollo. La actualización también amplió las capacidades de simulación para vehículos pesados utilizando la plataforma TruckMaker.

- En junio de 2023, IPG Automotive participó en el proyecto de investigación UNICARagil, colaborando con universidades y socios industriales para desarrollar arquitecturas automatizadas de vehículos. La empresa contribuyó a su plataforma de simulación de conducción de CarMaker para apoyar la simulación y validación de sistemas de conducción automatizados en entornos de Software-en-el-Loop (SIL) y Hardware-en-el-Loop (HIL). Esta colaboración demuestra la aplicación de Phoropter Equipment en investigación y desarrollo de soluciones de movilidad autónomas

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.