Global Photoelectric Sensor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.09 Billion

USD

3.61 Billion

2025

2033

USD

2.09 Billion

USD

3.61 Billion

2025

2033

| 2026 –2033 | |

| USD 2.09 Billion | |

| USD 3.61 Billion | |

| % | |

|

Segmentación del mercado global de sensores fotoeléctricos por tipo (sensor fotoeléctrico de proximidad y sensor fotoeléctrico de fibra óptica), tecnología (sensores fotoeléctricos de haz pasante, sensores fotoeléctricos retrorreflectantes, sensores fotoeléctricos reflectivos y difusos), rango (≤100 mm, 100 a 1000 mm, 1000 a 10 000 mm y 10 000 mm), estructura (amplificador incorporado, fuente de alimentación incorporada, amplificador independiente y tipo de fibra), fuente de haz (fuente de haz láser y fuente de haz estándar), salida (digital y analógica), aplicación (electrónica de consumo, fabricación industrial, automoción y transporte, automatización de edificios, alimentos y bebidas, productos farmacéuticos y médicos, embalaje y otros): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de sensores fotoeléctricos

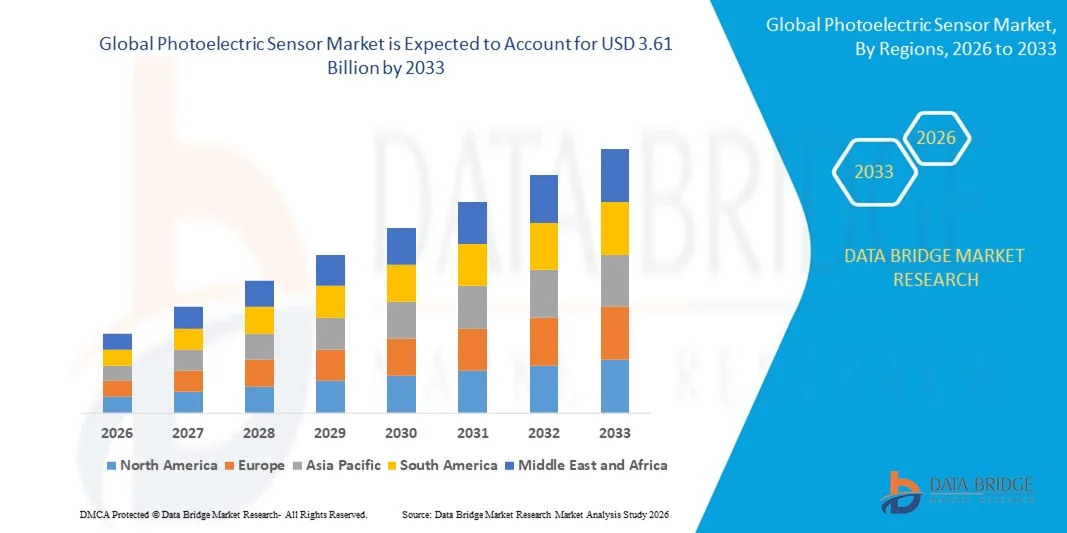

- El tamaño del mercado global de sensores fotoeléctricos se valoró en 2.090 millones de dólares en 2025 y se espera que alcance los 3.610 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,07% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente automatización en todos los sectores, la creciente demanda de detección de objetos precisa y fiable, y la creciente adopción en los sectores de fabricación, embalaje y logística.

- Los avances en la tecnología de sensores, incluidos los diseños compactos, el rango de detección mejorado y la mayor durabilidad, están impulsando aún más la expansión del mercado.

Análisis del mercado de sensores fotoeléctricos

- El mercado está experimentando un fuerte crecimiento debido a la alta demanda de las industrias automotriz, electrónica, de alimentos y bebidas, y de manipulación de materiales.

- Las innovaciones tecnológicas, como la integración con IoT, los sistemas inteligentes y el procesamiento avanzado de señales, están mejorando el rendimiento y la funcionalidad de los sensores.

- América del Norte dominó el mercado de sensores fotoeléctricos con la mayor cuota de ingresos, un 38,5 % en 2025, impulsada por la automatización industrial generalizada, la adopción de sistemas de fabricación inteligentes y el creciente uso de sensores en la electrónica de consumo.

- Se espera que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de sensores fotoeléctricos , impulsada por la creciente urbanización, la creciente automatización industrial y las iniciativas gubernamentales que apoyan las fábricas inteligentes y la fabricación habilitada para IoT.

- El segmento de sensores fotoeléctricos de proximidad representó la mayor cuota de mercado en 2025 debido a su amplia adopción en la automatización industrial y la electrónica de consumo para la detección de la presencia de objetos sin contacto físico. Los sensores de proximidad ofrecen un rendimiento fiable, facilidad de instalación y compatibilidad con una amplia gama de maquinaria y dispositivos, lo que los convierte en la opción preferida en múltiples sectores. Su capacidad para funcionar en diversas condiciones ambientales, junto con sus bajos requisitos de mantenimiento, refuerza aún más su posición en el mercado.

Alcance del informe y segmentación del mercado de sensores fotoeléctricos

|

Atributos |

Información clave del mercado de sensores fotoeléctricos |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis experto en profundidad, datos de producción y capacidad de cada empresa representados geográficamente, esquemas de red de distribuidores y socios, análisis detallados y actualizados de las tendencias de precios y análisis de las deficiencias de la cadena de suministro y la demanda. |

Tendencias del mercado de sensores fotoeléctricos

Creciente demanda de automatización y detección precisa de objetos.

- El creciente interés por la automatización y la monitorización de precisión está transformando significativamente el mercado de sensores fotoeléctricos, ya que las industrias requieren cada vez más soluciones de detección fiables, rápidas y sin contacto. Los sensores fotoeléctricos están ganando terreno gracias a su capacidad para detectar objetos, medir distancias y garantizar la seguridad en aplicaciones de fabricación, logística y embalaje sin contacto físico. Esta tendencia impulsa su adopción en los sectores automotriz, electrónico, alimentario e industrial, animando a los fabricantes a innovar con diseños de sensores avanzados que satisfagan las necesidades industriales en constante evolución.

- La creciente concienciación sobre la eficiencia operativa, la seguridad en el lugar de trabajo y el control de calidad ha acelerado la demanda de sensores fotoeléctricos en líneas de montaje, unidades de embalaje, manipulación de materiales y sistemas robóticos. Los fabricantes y operadores industriales buscan activamente sensores que mejoren la productividad, reduzcan errores y permitan la monitorización automatizada, lo que impulsa a las marcas a desarrollar soluciones versátiles y de alta precisión.

- Las iniciativas de Industria 4.0 y fábricas inteligentes están influyendo en las decisiones de compra, y las empresas hacen hincapié en la conectividad, la integración con PLC y la monitorización habilitada para IoT. Estos factores están ayudando a los fabricantes a diferenciar sus productos en mercados competitivos y a generar confianza con los clientes industriales, al tiempo que impulsan la adopción de funciones avanzadas como la detección de largo alcance, la respuesta de alta velocidad y la resiliencia ambiental.

- Por ejemplo, en 2024, Keyence en Japón y Omron en EE. UU. ampliaron sus carteras de sensores con la introducción de sensores fotoeléctricos compactos y de alta precisión para la fabricación de automóviles y productos electrónicos. Estos lanzamientos respondieron a la creciente demanda de soluciones de detección automatizadas y fiables, con distribución a través de proveedores industriales, plataformas en línea y canales B2B directos. Los productos también se promocionaron como opciones de alto rendimiento y eficiencia energética, lo que mejoró la fidelización de la marca y los pedidos repetidos entre los clientes industriales.

- Si bien la demanda de sensores fotoeléctricos está creciendo, la expansión sostenida del mercado depende de la I+D continua, la producción rentable y el mantenimiento de una alta precisión y fiabilidad en entornos industriales adversos. Los fabricantes también se están centrando en mejorar la escalabilidad, la interoperabilidad con los sistemas de control y el desarrollo de soluciones innovadoras que equilibren el coste, el rendimiento y la durabilidad para una mayor adopción.

Dinámica del mercado de sensores fotoeléctricos

Conductor

Creciente preferencia por la automatización y la monitorización de precisión.

- La creciente demanda de automatización, robótica y soluciones de detección sin contacto impulsa significativamente el mercado de sensores fotoeléctricos. Los fabricantes están adoptando cada vez más sensores fotoeléctricos para mejorar la eficiencia operativa, reducir el tiempo de inactividad y optimizar la calidad de los productos en los procesos industriales. Esta tendencia también impulsa la investigación en diseños de sensores avanzados, como las tecnologías de reflexión difusa, de haz pasante y retroreflectantes, lo que favorece la diversificación de productos.

- La creciente aplicación de los sensores fotoeléctricos en los sectores de automoción, electrónica, alimentación y bebidas, embalaje y logística está impulsando el crecimiento del mercado. Estos sensores ayudan a mejorar la precisión, la seguridad y la velocidad, manteniendo la fiabilidad en operaciones de alto volumen, lo que permite a los fabricantes cumplir con las expectativas industriales de producción de alta calidad y consistente. La creciente adopción de fábricas inteligentes e iniciativas de la Industria 4.0 a nivel mundial refuerza aún más esta tendencia.

- Los proveedores de soluciones industriales y de automatización están promoviendo activamente los sensores fotoeléctricos mediante la innovación de productos, campañas de marketing y servicios de soporte técnico. Estos esfuerzos se ven respaldados por la creciente preferencia de los clientes por sensores energéticamente eficientes, fiables e integrados con IoT, y también fomentan las alianzas entre fabricantes de sensores e integradores de sistemas industriales.

- Por ejemplo, en 2023, Rockwell Automation en EE. UU. y Sick AG en Alemania informaron de una mayor incorporación de sensores fotoeléctricos en las líneas de montaje y embalaje de la industria automotriz. Esta expansión se debió a una mayor demanda de monitorización de precisión, inspección automatizada y detección sin contacto, lo que impulsó la adopción generalizada y la diferenciación de productos. Ambas compañías también destacaron la fiabilidad y la eficiencia energética en sus campañas de marketing para fortalecer la confianza de sus clientes industriales.

- Si bien la creciente automatización y las tendencias de la Industria 4.0 impulsan el crecimiento, una mayor adopción depende de la optimización de costos, la estabilidad de la cadena de suministro y los procesos de producción escalables. La inversión en fabricación de alta precisión, compatibilidad con IoT y tecnología avanzada de procesamiento de señales será fundamental para satisfacer la demanda global y mantener la ventaja competitiva.

Restricción/Desafío

Alto coste y compleja integración en comparación con los sensores convencionales.

- El coste relativamente más elevado de los sensores fotoeléctricos en comparación con los sensores mecánicos convencionales o los sensores de proximidad básicos sigue siendo un desafío clave, lo que limita su adopción entre los fabricantes sensibles al precio. Los componentes ópticos avanzados, la calibración y el ensamblaje preciso contribuyen a un precio elevado. Además, la integración con los sistemas de control existentes puede requerir conocimientos técnicos, lo que afecta a la implementación.

- El conocimiento de las ventajas de los sensores avanzados sigue siendo desigual, especialmente en los mercados en desarrollo donde los procesos industriales automatizados aún están emergiendo. La comprensión limitada de las ventajas funcionales, como la alta velocidad de respuesta y los amplios rangos de detección, restringe su adopción en ciertas industrias. Esto también conlleva una adopción más lenta de la tecnología en regiones con escasa capacitación y soporte técnico.

- La integración, el mantenimiento y los desafíos ambientales también afectan el crecimiento del mercado, ya que los sensores fotoeléctricos requieren una alineación y calibración adecuadas, y en ocasiones carcasas protectoras para funcionar eficazmente en condiciones adversas. El polvo, la humedad y las vibraciones pueden afectar el rendimiento, aumentando la complejidad operativa y los costos. Las empresas deben invertir en instalación, mantenimiento y capacitación para garantizar la fiabilidad de los sensores.

- Por ejemplo, en 2024, los distribuidores de India y Tailandia que abastecían a marcas de automoción y embalaje informaron de una menor adopción debido a los elevados costes de los sensores y al escaso conocimiento de sus ventajas funcionales en comparación con los sensores de proximidad convencionales. La sensibilidad ambiental y los requisitos de calibración supusieron barreras adicionales.

- Para superar estos desafíos se requerirá una producción rentable, un mejor soporte técnico e iniciativas educativas específicas para clientes industriales. La colaboración con integradores de sistemas, proveedores de soluciones de automatización e institutos de formación técnica puede ayudar a liberar el potencial de crecimiento a largo plazo del mercado global de sensores fotoeléctricos. Además, el desarrollo de sensores competitivos en precio, duraderos y fáciles de integrar, junto con el fortalecimiento de las estrategias de marketing centradas en el rendimiento y la eficiencia energética, será esencial para su adopción generalizada.

Alcance del mercado de sensores fotoeléctricos

Aquí tienes la versión ampliada de la segmentación de tu mercado global de sensores fotoeléctricos, con 4-5 líneas por segmento, manteniendo la coherencia en el estilo, la estructura y la redacción.

- Por tipo

Según su tipo, el mercado de sensores fotoeléctricos se segmenta en sensores fotoeléctricos de proximidad y sensores fotoeléctricos de fibra óptica. El segmento de sensores fotoeléctricos de proximidad representó la mayor cuota de mercado en 2025 debido a su amplia adopción en la automatización industrial y la electrónica de consumo para la detección de objetos sin contacto físico. Los sensores de proximidad ofrecen un rendimiento fiable, facilidad de instalación y compatibilidad con una amplia gama de maquinaria y dispositivos, lo que los convierte en la opción preferida en diversos sectores. Su capacidad para operar en diferentes condiciones ambientales, junto con sus bajos requisitos de mantenimiento, refuerza aún más su posición en el mercado.

Se prevé que el segmento de sensores fotoeléctricos de fibra óptica experimente el mayor crecimiento entre 2026 y 2033, impulsado por su capacidad para operar en espacios confinados y entornos hostiles, a la vez que ofrece una detección precisa a largas distancias. Los sensores de fibra óptica son especialmente valorados en aplicaciones que requieren alta sensibilidad y flexibilidad, como la robótica, los equipos médicos y los procesos industriales peligrosos.

- Mediante la tecnología

En función de la tecnología, el mercado se segmenta en sensores fotoeléctricos de haz pasante, retroreflectivos, reflectivos y difusos. El segmento de haz pasante representó la mayor cuota de mercado en 2025, gracias a su alta precisión y capacidad de detección de largo alcance. Estos sensores se utilizan ampliamente en líneas de montaje automatizadas, sistemas de monitorización de cintas transportadoras y sistemas de control de calidad, donde la detección precisa es fundamental. Su inmunidad al polvo y a la interferencia de la luz externa contribuye a su preferencia en entornos industriales.

Se prevé que el segmento de sensores retrorreflectantes experimente el mayor crecimiento entre 2026 y 2033, gracias a su rentabilidad y a la sencillez de sus requisitos de alineación, lo que los hace ideales para líneas de producción automatizadas y sistemas de embalaje. Los sensores retrorreflectantes también ofrecen ventajas en cuanto a instalación y mantenimiento, lo que los convierte en una opción popular para aplicaciones de alcance medio.

- Por rango

En función del rango, el mercado se segmenta en ≤100 MM, 100 a 1000 MM, 1000 a 10 000 MM y >10 000 MM. El segmento de 100 a 1000 MM dominó en 2025 debido a su versatilidad en aplicaciones de fabricación y monitorización industrial. Los sensores de este rango son ideales para brazos robóticos, líneas de montaje y máquinas de embalaje que requieren una detección fiable a corta y media distancia. El rango de ≤100 MM se utiliza ampliamente en dispositivos compactos y sistemas de medición de precisión. El segmento de 1000 a 10 000 MM está experimentando una creciente adopción en la automatización de almacenes y grandes operaciones industriales.

Se prevé que el segmento de más de 10 000 millones de metros cúbicos experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsada por la creciente demanda en la automatización de almacenes a gran escala, la logística y los entornos industriales al aire libre, donde la detección a larga distancia es esencial.

- Por estructura

En función de su estructura, el mercado se segmenta en sensores con amplificador integrado, fuente de alimentación integrada, amplificador independiente y de fibra óptica. Los sensores con amplificador integrado acapararon la mayor cuota de mercado en 2025, gracias a su diseño compacto y fácil integración en máquinas y dispositivos. Reducen la complejidad del cableado y se utilizan ampliamente en maquinaria de fabricación y embalaje. Los sensores con amplificador independiente son los preferidos en aplicaciones que requieren un posicionamiento flexible y una mayor amplificación de la señal.

Se prevé que el segmento de sensores de fibra óptica experimente el mayor crecimiento entre 2026 y 2033, impulsado por su capacidad para funcionar en espacios reducidos y condiciones peligrosas, especialmente en las industrias química y farmacéutica. Los sensores con fuente de alimentación integrada están ganando popularidad gracias a su eficiencia energética y la reducción del tiempo de instalación.

- Por fuente de haz

Según el tipo de fuente de haz, el mercado se segmenta en sensores de fuente láser y sensores de fuente estándar. Los sensores de fuente láser dominaron el mercado en 2025 debido a su precisión, alta velocidad de detección y aptitud para la automatización industrial. Se utilizan ampliamente en robótica, producción automotriz y sistemas de inspección donde la detección precisa es fundamental. Los sensores láser ofrecen una mayor vida útil y un mejor rendimiento en aplicaciones de alta velocidad.

Se prevé que los sensores de fuente de haz estándar experimenten el mayor crecimiento entre 2026 y 2033, impulsado por su rentabilidad y su amplia adopción en el sector del embalaje, la electrónica de consumo y la automatización de edificios. Su versatilidad y facilidad de instalación los hacen ideales para tareas de detección de uso general.

- Por salida

En función de su rendimiento, el mercado se segmenta en digital y analógico. El segmento digital representó la mayor cuota de ingresos en 2025, gracias a su alta precisión, interfaz sencilla y compatibilidad con los controladores industriales modernos. Los sensores digitales se utilizan ampliamente en robótica, líneas de producción automatizadas y sistemas de control de calidad debido a su rápida respuesta.

Se prevé que el segmento analógico experimente el mayor crecimiento entre 2026 y 2033, gracias a su capacidad para proporcionar datos de medición continuos para el control y la monitorización de procesos. Los sensores analógicos son especialmente valorados en las industrias de procesos, donde la monitorización de la posición o el nivel variable es crucial para la eficiencia operativa.

- Mediante solicitud

Según su aplicación, el mercado se segmenta en electrónica de consumo, fabricación industrial, automoción y transporte, automatización de edificios, alimentación y bebidas, productos farmacéuticos y médicos, embalaje y otros. La fabricación industrial dominó el mercado en 2025 debido al uso generalizado de sensores fotoeléctricos en automatización, robótica y líneas de montaje. Su capacidad para reducir el error humano, mejorar la seguridad y aumentar la eficiencia de la producción los convierte en indispensables en las fábricas modernas.

Se prevé que el segmento de Automoción y Transporte experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsada por la creciente demanda de sistemas avanzados de asistencia al conductor (ADAS), estacionamiento inteligente y sistemas automatizados de detección de vehículos. Otras aplicaciones, como la automatización de edificios, la atención médica y el embalaje, también contribuyen a la expansión del mercado, respaldadas por el creciente interés en las tecnologías inteligentes y la eficiencia operativa.

Análisis regional del mercado de sensores fotoeléctricos

- América del Norte dominó el mercado de sensores fotoeléctricos con la mayor cuota de ingresos, un 38,5 % en 2025, impulsada por la automatización industrial generalizada, la adopción de sistemas de fabricación inteligentes y el creciente uso de sensores en la electrónica de consumo.

- Los fabricantes y usuarios finales de la región valoran enormemente la precisión, la fiabilidad y la versatilidad que ofrecen los sensores fotoeléctricos para aplicaciones como la manipulación de materiales, la robótica y la monitorización de la seguridad.

- Este crecimiento se ve respaldado, además, por una infraestructura industrial avanzada, la adopción de alta tecnología y las iniciativas gubernamentales que promueven la Industria 4.0, lo que establece a los sensores fotoeléctricos como componentes esenciales en los sistemas de fabricación y automatización.

Análisis del mercado de sensores fotoeléctricos en EE. UU.

El mercado estadounidense de sensores fotoeléctricos acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la fuerte demanda de los sectores de automatización industrial, producción automotriz y logística. La integración de sensores en robótica, líneas de montaje y sistemas de control de calidad está impulsando su adopción. Los usuarios finales priorizan cada vez más la precisión, la respuesta rápida y la durabilidad para aplicaciones críticas. Además, la creciente tendencia hacia la fabricación inteligente y las fábricas conectadas está impulsando aún más el mercado. El creciente interés en la eficiencia energética, la seguridad y el mantenimiento predictivo también contribuye significativamente a la expansión del mercado.

Análisis del mercado europeo de sensores fotoeléctricos

Se prevé que el mercado europeo de sensores fotoeléctricos experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por la adopción de tecnologías de fabricación avanzadas, estrictos estándares de calidad y la necesidad de una mayor eficiencia operativa. La creciente automatización industrial, la implementación de fábricas inteligentes y la mayor demanda de robótica en las líneas de producción están impulsando el crecimiento del mercado. Las empresas europeas también están utilizando sensores para mejorar la productividad y reducir los tiempos de inactividad. La región está experimentando una adopción significativa en los sectores de automoción, electrónica y alimentación y bebidas. El creciente énfasis en la sostenibilidad y las soluciones energéticamente eficientes respalda aún más la expansión del mercado.

Análisis del mercado de sensores fotoeléctricos en el Reino Unido

Se prevé que el mercado británico de sensores fotoeléctricos experimente el mayor crecimiento entre 2026 y 2033, impulsado por la adopción de sistemas de fabricación inteligentes y robótica avanzada. Las empresas del Reino Unido están implementando cada vez más sensores para la automatización de procesos, el embalaje y el control de calidad. El enfoque en la eficiencia operativa, la precisión y la seguridad fomenta su adopción en los sectores de fabricación y logística. Además, los incentivos gubernamentales que apoyan la modernización industrial y la integración tecnológica impulsan el crecimiento del mercado. Se espera que la sólida base industrial y el robusto ecosistema de I+D del Reino Unido sigan estimulando el mercado de sensores.

Análisis del mercado alemán de sensores fotoeléctricos

Se prevé que el mercado alemán de sensores fotoeléctricos experimente el mayor crecimiento entre 2026 y 2033, impulsado por el énfasis del país en la fabricación avanzada, la digitalización y la automatización. Los sectores automotriz, electrónico y de maquinaria industrial de Alemania son los principales consumidores de sensores de alto rendimiento. La adopción de los estándares de la Industria 4.0, las fábricas inteligentes y la robótica está impulsando significativamente la demanda. Las empresas alemanas priorizan la precisión, la fiabilidad y la eficiencia energética, en consonancia con los objetivos de sostenibilidad locales. La integración de sensores con sistemas automatizados y equipos de inspección de calidad también se está generalizando.

Análisis del mercado de sensores fotoeléctricos en Asia-Pacífico

Se prevé que el mercado de sensores fotoeléctricos de Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente industrialización, urbanización y la adopción tecnológica en países como China, Japón, India y Corea del Sur. El uso cada vez mayor de sensores en los sectores automotriz, electrónico, de embalaje y logística está acelerando la demanda. Las iniciativas gubernamentales que promueven las fábricas inteligentes, la automatización y la digitalización están impulsando su adopción generalizada. El aumento de la producción manufacturera y el papel de la región como centro de producción global de sensores mejoran aún más la accesibilidad y la asequibilidad. El aumento de las inversiones en equipos industriales habilitados para IoT también está impulsando el crecimiento del mercado.

Análisis del mercado de sensores fotoeléctricos en Japón

Se prevé que el mercado japonés de sensores fotoeléctricos experimente el mayor crecimiento entre 2026 y 2033, gracias a su avanzada cultura manufacturera, su infraestructura de alta tecnología y su enfoque en la robótica y la automatización. Las empresas japonesas están implementando cada vez más sensores en fábricas inteligentes, líneas de producción automatizadas y robots industriales. El mercado también se ve impulsado por la demanda de monitorización de precisión, sistemas de seguridad y soluciones de eficiencia energética. La integración de sensores con tecnologías de IoT e IA fomenta aún más su adopción. El envejecimiento de la fuerza laboral japonesa también incrementa la necesidad de soluciones de automatización, impulsando la implementación de sensores en aplicaciones industriales y logísticas.

Análisis del mercado de sensores fotoeléctricos en China

El mercado chino de sensores fotoeléctricos representó la mayor cuota de ingresos en Asia-Pacífico en 2025, debido a la rápida expansión industrial, la urbanización y la adopción de tecnologías de fabricación inteligente. China es un importante centro de fabricación de dispositivos electrónicos industriales y de consumo, lo que impulsa la demanda de sensores. El impulso hacia las fábricas inteligentes, la automatización y las iniciativas de la Industria 4.0 favorece la integración generalizada de sensores fotoeléctricos. Además, la capacidad de producción local y los precios competitivos aumentan la accesibilidad en múltiples sectores. La adopción de sensores en aplicaciones automotrices, de embalaje y logística también contribuye significativamente al crecimiento del mercado.

Cuota de mercado de sensores fotoeléctricos

La industria de los sensores fotoeléctricos está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Corporación OMRON (Japón)

- KEYENCE Corporation (Japón)

- SICK AG (Alemania)

- Schneider Electric (Francia)

- Rockwell Automation, Inc. (EE. UU.)

- ifm electronic gmbh (Alemania)

- Pepperl+Fuchs (Alemania)

- Balluff Automation India Pvt. Ltd. (India)

- Banner Engineering Corp. (EE. UU.)

- Corporación Panasonic (Japón)

- SensoPart Industriesensorik GmbH (Alemania)

- Sensores HTMS (EE. UU.)

- Fargo Controls Inc. (EE. UU.)

- Eaton (Irlanda)

- Leuze electronic GmbH + Co. KG (Alemania)

- wenglor sensoric GmbH (Alemania)

- Autonics Corporation (Corea del Sur)

- BERNSTEIN AG (Alemania)

- CNTD (China)

- Hans Turck GmbH & Co. KG (Alemania)

Últimos avances en el mercado global de sensores fotoeléctricos

- En septiembre de 2026, Keyence (Japón) amplió su presencia global con la apertura de una nueva planta de fabricación en Vietnam. Esta iniciativa busca atender el mercado de automatización del sudeste asiático, que experimenta un rápido crecimiento, permitiendo la producción local. Se espera que esta medida reduzca costos, mejore los plazos de entrega y aumente la satisfacción del cliente. Fortalece la posición competitiva de Keyence en la región y probablemente incremente su cuota de mercado. Al aprovechar los centros industriales emergentes, la empresa puede satisfacer mejor la creciente demanda de sensores fotoeléctricos avanzados.

- En agosto de 2026, Sick AG (Alemania) lanzó una nueva línea de sensores fotoeléctricos diseñados para entornos industriales exigentes. Esta innovación responde a la creciente necesidad de soluciones de detección robustas en aplicaciones complejas. La nueva línea de productos amplía la cartera de Sick, mejora su ventaja competitiva y se dirige a nichos de mercado que requieren sensores especializados. Además, refuerza la reputación de la empresa como líder tecnológico en automatización industrial.

- En julio de 2026, Omron (Japón) estableció una alianza estratégica con una empresa líder en tecnología de IA para integrar la inteligencia artificial en sus sensores fotoeléctricos. Se espera que esta iniciativa mejore la eficiencia operativa, optimice la funcionalidad del producto y permita el análisis predictivo en la automatización industrial. Esta colaboración posiciona a Omron para captar nuevas fuentes de ingresos y, al mismo tiempo, fortalecer su presencia en el mercado de soluciones de sensores de alta tecnología.

- En mayo de 2025, Keyence (Japón) presentó una serie de sensores fotoeléctricos de alta precisión de última generación para aplicaciones de automatización industrial. Esta actualización ofrece mayor precisión de detección, tiempos de respuesta más rápidos y durabilidad en entornos exigentes. Se prevé que este avance impulse su adopción en los sectores de automoción, electrónica y embalaje. Esta iniciativa consolida el liderazgo de Keyence en tecnología de sensores industriales y respalda las crecientes tendencias de automatización en Asia-Pacífico y Europa.

- En marzo de 2024, Sick AG (Alemania) presentó una gama avanzada de sensores fotoeléctricos láser optimizados para la detección a larga distancia. Esta línea de productos mejora la eficiencia operativa en logística y manipulación de materiales, ofreciendo mayor precisión y fiabilidad. Este lanzamiento refuerza la posición de Sick como proveedor clave de soluciones innovadoras de sensores industriales y satisface la creciente demanda del mercado de automatización de precisión.

- En enero de 2024, Omron (Japón) actualizó su gama de sensores fotoeléctricos con sensores inteligentes compatibles con IoT. Los nuevos sensores ofrecen monitorización en tiempo real, capacidades de mantenimiento predictivo e integración perfecta con sistemas automatizados. Este desarrollo mejora el atractivo de los productos de Omron en fábricas inteligentes y entornos de fabricación conectados, apoyando la transición hacia la adopción de la Industria 4.0.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.