Global Photoresist Ancillaries Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.33 Billion

USD

6.78 Billion

2025

2033

USD

4.33 Billion

USD

6.78 Billion

2025

2033

| 2026 –2033 | |

| USD 4.33 Billion | |

| USD 6.78 Billion | |

| % | |

|

Segmentación del mercado global de accesorios para fotorresistencias, por tipo de fotorresistencia (fotorresistencia de inmersión ArF, fotorresistencia seca ArF, fotorresistencia KrF, fotorresistencia de línea G e I), tipo de accesorios para fotorresistencias (recubrimientos antirreflectantes, removedor, revelador y otros), aplicación (semiconductores y circuitos integrados, pantallas LCD, placas de circuito impreso y otros): tendencias de la industria y pronóstico hasta 2033.

Características del mercado tamaño del mercado

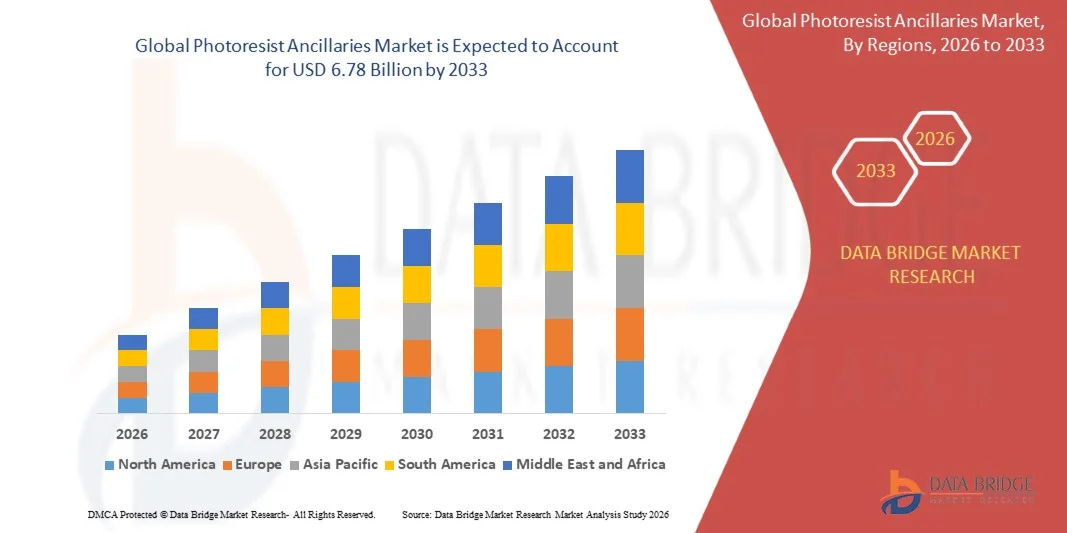

- Según el Análisis de la Investigación del Mercado del Puente de Datos, el tamaño del mercado de los auxiliares fotoresistibles global fue valoradoUSD 4.33 billion in 2025y se espera que alcanceUSD 6.78 billion en 2033, aCAGR of 5.75%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por la creciente demanda de semiconductores y dispositivos electrónicos, lo que impulsa la necesidad de materiales fotoresistas avanzados y productos químicos auxiliares conexos

- La adopción creciente de circuitos integrados miniaturizados y de alto rendimiento está acelerando el uso de auxiliares fotoresistas en aplicaciones de fabricación de wafer, fotolitografía y microelectrónica

Tamaño del mercado

- Valor mundial del mercado (2025):USD 4.33 Billion

- Valor de mercado esperado (2033): USD 6,78 millones

- CAGR prefabricado (2026–2033): 5.75%

Fotoresist Ancillaries Market Analysis

- Las crecientes industrias semiconductoras y electrónicas a nivel mundial están impulsando la demanda de auxiliares fotoresistas, ya que estos productos químicos son esenciales para la fabricación precisa de patrones y dispositivos

- El aumento de las inversiones en envases avanzados, MEMS y aplicaciones nanotecnológicas están contribuyendo a un mayor consumo de auxiliares fotoresistas especializados, reforzando el crecimiento del mercado

- América del Norte dominaba el mercado auxiliar fotoresista con la mayor cuota de ingresos en 2025, impulsada por la presencia de los principales centros de fabricación semiconductores, avances tecnológicos, y la creciente demanda de circuitos integrados y electrónica de alto rendimiento

- Se espera que la región de Asia y el Pacífico sea testigo de la tasa de crecimiento más alta del mundoauxiliares fotoresistiblesmercado, impulsado por la rápida industrialización, expansión de fabs semiconductores, y creciente demanda de electrónica de consumo y dispositivos inteligentes

- El segmento de fotoresist de inmersión ArF celebró la mayor cuota de ingresos del mercado en 2025, impulsada por su uso generalizado en la fabricación de semiconductores avanzados para patrones IC de alta resolución y miniaturizados. ArF Immersion Photoresists admiten tamaños de características más pequeños y circuitos de alta densidad, haciéndolos altamente preferidos entre las principales fabs semiconductores

Informe Scope and Photoresist Ancillaries Market Segmentation

|

Atributos |

Iluminación del mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Fotoresist Ancillaries Market Trends

“La creciente demanda para la fabricación avanzada de semiconductores”

• El enfoque creciente en dispositivos semiconductores de alto rendimiento y miniaturizados está conformando significativamente el mercado de auxiliares fotoresistas, ya que los fabricantes prefieren cada vez más productos químicos que mejoran la precisión, eficiencia y rendimiento en procesos fotolitografía. Los auxiliares fotoresistas están ganando tracción debido a su capacidad de mejorar la uniformidad del revestimiento, la adherencia y la fiabilidad del proceso sin comprometer la calidad del dispositivo. This trend strengthens their adoption across semiconductor fabrication, MEMS, and advanced electronics industries, encouraging providers to innovate with new formulations that meet changing production requirements

• Aumentar la conciencia sobre la miniaturización de dispositivos, circuitos de alta densidad y microelectrónica de próxima generación ha acelerado la demanda de auxiliares fotoresistas en aplicaciones de fabricación de wafer, embalaje IC y PCB. Los fabricantes de electrónica y las empresas tecnológicas están buscando activamente productos químicos auxiliares que apoyen la pauta de alta resolución, lo que impulsa la colaboración entre proveedores químicos y fabs semiconductores para mejorar la eficiencia funcional y de proceso

• Los estándares de la industria y los avances tecnológicos influyen en las decisiones de compra, con los fabricantes enfatizando la calidad del producto, la compatibilidad del proceso y la consistencia. Estos factores están ayudando a las marcas a diferenciar sus ofertas en un mercado competitivo mientras conduce la adopción de auxiliares de alta pureza y especialidad. Las empresas utilizan cada vez más servicios de marketing y apoyo técnico para reforzar el valor de los productos y atraer a los fabricantes de semiconductores

• Por ejemplo, en 2024, Tokyo Ohka Kogyo Co., Ltd. en Japón y Dow en los EE.UU. amplió sus carteras de productos auxiliares fotoresistas para apoyar la litografía avanzada y la fabricación semiconductora de próxima generación. Estos lanzamientos fueron introducidos en respuesta a la creciente demanda de dispositivos de alto rendimiento y miniaturizados, con distribución entre fabs semiconductores, fabricantes de electrónica y distribuidores especializados. Los productos también hicieron hincapié en la eficiencia, fiabilidad y compatibilidad del proceso con las tecnologías de fotolitografía de vanguardia

• Si bien la demanda de auxiliares fotoresistas está creciendo, la expansión sostenida del mercado depende de la producción continua de R plagaD, la producción de alta pureza y el mantenimiento del rendimiento funcional comparable a las alternativas emergentes. Los fabricantes también se centran en mejorar la escalabilidad, la confiabilidad de la cadena de suministro y desarrollar soluciones innovadoras que equilibran el costo, la calidad y la compatibilidad tecnológica para una adopción más amplia

Dinámica del mercado de los auxiliares fotoresistas

Conductor

“Procesos avanzados de fabricación de semiconductores”

• Aumentar la demanda de dispositivos semiconductores más pequeños, más rápidos y de mayor rendimiento es un conductor importante para el mercado de auxiliares fotoresistas. Los fabricantes están incorporando cada vez más productos químicos auxiliares de alta pureza para mejorar la precisión de la litografía, la uniformidad de recubrimiento y la resolución de patrones, lo que admite la miniaturización de dispositivos y el embalaje de alta densidad

• Ampliación de aplicaciones en fabricación semiconductora, MEMS, embalaje IC y fabricación de PCB están influenciando el crecimiento del mercado. Los auxiliares fotoresistas ayudan a mejorar la fiabilidad, rendimiento y resolución del proceso manteniendo la compatibilidad con el equipo avanzado de litografía, permitiendo a los fabricantes cumplir con los estrictos requisitos de electrónica de alta tecnología

•Productos químicosLos proveedores están promoviendo activamente soluciones auxiliares fotoresistas a través de innovación de productos, soporte técnico y certificaciones. Estos esfuerzos están respaldados por la creciente demanda de productos químicos eficientes, de alta calidad y fiables, y también alientan las asociaciones entre proveedores y fabs semiconductores para optimizar el rendimiento del proceso y reducir los defectos

• Por ejemplo, en 2023, Merck KGaA en Alemania y TOK en Japón reportó una mayor adopción de soluciones auxiliares fotoresistas en instalaciones avanzadas de fabricación semiconductores. Esta expansión siguió una mayor demanda de productos químicos de alta pureza compatibles con los procesos de litografía EUV y DUV, impulsando pedidos repetidos y diferenciación de procesos. Ambas empresas también hicieron hincapié en el servicio técnico y la confiabilidad del proceso en sus campañas para fortalecer la confianza del cliente

• Aunque la creciente demanda de semiconductores avanzados apoya el crecimiento del mercado, la adopción más amplia depende de la optimización de costos, la disponibilidad de productos químicos de alta pureza y procesos de producción escalables. Las inversiones en eficiencia de la cadena de suministro, RículoD y tecnologías avanzadas de producción serán fundamentales para satisfacer la demanda mundial y mantener una ventaja competitiva

Restraint/Challenge

“Requisitos de alta calidad y alta calidad”

• El costo relativamente alto de los auxiliares fotoresistas en comparación con los productos químicos convencionales sigue siendo un reto clave, limitando la adopción entre los fabricantes de semiconductores sensibles al precio. Los requisitos de producción de alta pureza y las formulaciones químicas complejas contribuyen a elevar los precios. Además, las fluctuaciones de la disponibilidad de materias primas pueden afectar la estabilidad de la oferta y la penetración del mercado

• La conciencia de los auxiliares fotoresistas especializados sigue siendo limitada entre las fabs más pequeñas y los fabricantes emergentes de semiconductores, especialmente en las regiones en desarrollo. La comprensión limitada de los beneficios funcionales restringe la adopción en determinadas aplicaciones, lo que lleva a una mayor reducción en algunos mercados donde el apoyo técnico y la capacitación son mínimos

• Los desafíos de la cadena de suministro y la distribución también impactan el crecimiento del mercado, ya que los auxiliares de alta pureza requieren proveedores certificados, procedimientos estrictos de manejo y adherencia a estándares de calidad rigurosos. Las complejidades logísticas y la sensibilidad de los productos químicos aumentan los costos operacionales. Las empresas deben invertir en almacenamiento controlado, transporte adecuado y soporte técnico para mantener la integridad del producto

• Por ejemplo, en 2024, los distribuidores de Corea del Sur y la India que suministran auxiliares fotoresistibles a fabs semiconductores reportaron una absorción más lenta debido a altos costos y una conciencia limitada de los beneficios especializados. El cumplimiento de los requisitos de pureza y almacenamiento añadió nuevas barreras. Estos factores también limitan el espacio de la plataforma y la fijación de prioridades para instalaciones de alta demanda

• La superación de estos desafíos requerirá una producción eficiente en función de los costos, redes de distribución ampliadas e iniciativas técnicas y educativas centradas para fabricantes y usuarios finales. La colaboración con fabs, fabricantes de electrónica y órganos de certificación puede ayudar a desbloquear el potencial de crecimiento a largo plazo del mercado auxiliar fotoresista global. Además, el desarrollo de formulaciones competitivas, de alta pureza y el fortalecimiento de estrategias de marketing en torno a la eficiencia de los procesos y la compatibilidad tecnológica será esencial para la adopción generalizada

Ámbitos Fotoresistibles Scope de mercado

El mercado se segmenta sobre la base de tipo fotoresista, tipo auxiliar fotoresista y aplicación.

• Por tipo fotoresista

Sobre la base del tipo fotoresista, el mercado auxiliar fotoresista se segmenta en el fotoresista de inmersión ArF, el fotoresista seco ArF, el fotoresista KrF y el fotoresista de línea G e I. El segmento de fotoresist de inmersión ArF celebró la mayor cuota de ingresos del mercado en 2025, impulsada por su uso generalizado en la fabricación de semiconductores avanzados para patrones IC de alta resolución y miniaturizados. ArF Immersion Photoresists admiten tamaños de características más pequeños y circuitos de alta densidad, haciéndolos altamente preferidos entre las principales fabs semiconductores.

Se espera que el segmento fotoresista del KrF sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, debido a su compatibilidad con los nodos semiconductores maduros y la adopción rentable en diversos procesos de fabricación del IC. KrF Photoresists son cada vez más utilizados en MEMS y aplicaciones semiconductoras heredadas, apoyando una penetración más amplia del mercado.

• Por tipo de auxiliares fotoresistibles

Sobre la base del tipo de auxiliares fotoresistas, el mercado se segmenta en Coatings antirreflejos, Remover, desarrollador y otros. El segmento Antirreflective Coatings mantuvo la mayor cuota de ingresos en 2025, ya que estos productos químicos mejoran la fidelidad del patrón y reducen los defectos durante los procesos de fotolitografía, asegurando una producción semiconductora de alto rendimiento.

Se espera que el segmento de desarrolladores sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente necesidad de soluciones de desarrollo precisas en la fabricación semiconductora de próxima generación y fabricación de IC de alta densidad. Los productos químicos de desarrollo permiten una transferencia precisa de patrones y mejorar la eficiencia del proceso.

• Por aplicación

Sobre la base de la aplicación, el mercado se segmenta en semiconductores e ICs, LCDs, circuitos impresos y otros. El segmento Semiconductors and ICs mantuvo la mayor cuota de ingresos del mercado en 2025, alimentada por una fuerte demanda de microelectrónicas, ICs de alta densidad y circuitos integrados de próxima generación.

Se espera que el segmento de las Juntas de Circuito Impreso sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el aumento de la demanda de dispositivos electrónicos compactos y de alto rendimiento en aplicaciones industriales, electrónicas de consumo. Los auxiliares fotoresistas relacionados con PCB están ganando tracción debido a su papel en asegurar un patrón preciso y fiable.

Photoresist Ancillaries Market Regional Analysis

• América del Norte dominaba el mercado auxiliar fotoresista con la mayor cuota de ingresos en 2025, impulsado por la presencia de los principales centros de fabricación semiconductores, avances tecnológicos y demanda creciente de circuitos integrados y electrónica de alto rendimiento

• La fuerte base industrial de la región, las cadenas de suministro bien establecidas y la mano de obra calificada apoyan aún más la adopción de auxiliares fotoresistas avanzados

• Altas inversiones en R plagaD, incentivos gubernamentales y la creciente tendencia de la miniaturización en la electrónica están acelerando el crecimiento del mercado en semiconductores, ICs y aplicaciones de visualización

U.S. Photoresist Ancillaries Market Insight

El mercado de auxiliares fotoresistas de Estados Unidos captó la mayor cuota de ingresos en América del Norte en 2025, alimentada por la rápida expansión de instalaciones de fabricación semiconductores y la creciente demanda de IC de alta precisión y tableros de circuito impresos. Aumentar la adopción de materiales fotorresistas avanzados, junto con fuertes iniciativas de R plagaD y apoyo gubernamental para la fabricación de semiconductores, está impulsando el crecimiento del mercado. El enfoque del país en la electrónica de vanguardia, incluyendo microprocesadores y dispositivos de memoria, está impulsando aún más la demanda de auxiliares fotoresistas especializados.

Europe Photoresist Ancillaries Market Insight

Se espera que el mercado de auxiliares fotoresistas de Europa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada principalmente por la expansión de la fabricación de semiconductores en países como Alemania, Francia y Holanda. El aumento de las inversiones en automatización industrial, electrónica y tecnologías de visualización están creando una mayor demanda de auxiliares fotoresistas de alta calidad. Los jugadores europeos también están haciendo hincapié en soluciones fotoresistibles ecológicas y sostenibles, contribuyendo al crecimiento del mercado.

U.K. Photoresist Ancillaries Market Insight

Se espera que el mercado de auxiliares fotoresistas de los Estados Unidos experimente un crecimiento constante de 2026 a 2033, impulsado por inversiones en investigación semiconductora, fabricación electrónica y tecnologías avanzadas de visualización. El enfoque del país en la innovación, junto con colaboraciones entre fabricantes de semiconductores y proveedores de materiales, está fomentando la adopción de auxiliares fotoresistas especializados. El aumento de las iniciativas gubernamentales que apoyan las industrias de alta tecnología también influye positivamente en el mercado.

Alemania Photoresist Ancillaries Market Insight

Se espera que el mercado de auxiliares fotorresistas de Alemania experimente un crecimiento significativo entre el 2026 y el 2033, alimentado por la avanzada infraestructura de fabricación semiconductores del país, las fuertes capacidades de R limitadaD y el énfasis en la electrónica de alta precisión. Las empresas semiconductoras alemanas están adoptando cada vez más auxiliares fotoresistas innovadores para mejorar el rendimiento de los dispositivos y satisfacer la creciente demanda de ICs miniaturizados y tableros de circuito impresos. La sostenibilidad y las prácticas de fabricación ecológicas también contribuyen a la expansión del mercado.

Asia-Pacific Photoresist Ancillaries Market Insight

Se espera que el mercado auxiliar fotoresista de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la rápida expansión de las instalaciones de fabricación de semiconductores en China, Japón, Corea del Sur y Taiwán. Aumentar la demanda de teléfonos inteligentes, electrónica de consumo y electrónica automotriz está impulsando la adopción de materiales fotoresistas avanzados. Las políticas gubernamentales favorables de la región, los bajos costos de fabricación y las capacidades de producción a gran escala están acelerando aún más el crecimiento del mercado.

Japón Photoresist Ancillaries Market Insight

Se espera que el mercado auxiliar fotoresista de Japón sea testigo de un crecimiento sólido entre 2026 y 2033 debido al avanzado ecosistema semiconductor del país, la cultura de alta tecnología y la creciente demanda de electrónica de precisión. La adopción de ICs de vanguardia, pantallas y componentes semiconductores está impulsando la necesidad de auxiliares fotoresistentes especializados. El enfoque de Japón en la innovación, automatización y control de calidad contribuye a una expansión sostenida del mercado.

China Photoresist Ancillaries Market Insight

El mercado auxiliar fotoresista de China representó la mayor cuota de ingresos en Asia-Pacífico en 2025, apoyada por la masiva base de fabricación de semiconductores del país, la urbanización rápida y la alta adopción de electrónica de consumo. Las iniciativas gubernamentales que promueven la autosuficiencia semiconductora, junto con una sólida capacidad de fabricación nacional y una producción eficaz en función de los costos, son factores clave que impulsan el crecimiento. Aumentar la demanda de ICs, tableros de circuito impresos y LCDs alimenta más el mercado en China.

Photoresist Ancillaries Market Share

La industria de los auxiliares fotoresistas está dirigida principalmente por empresas bien establecidas, incluyendo:

- TOKYO OHKA KOGYO CO., LTD (Japón)

- JSR Corporation (Japón)

- Shin‐Etsu Chemical Co., Ltd (Japón)

- Sumitomo Chemical Co., Ltd (Japón)

- Merck KGaA (Alemania)

- allresist DE (Alemania)

- Fujifilm Corporation (Japón)

- Micro Resist Technology GmbH (Alemania)

- Avantor Performance Materials Inc. (U.S.)

- Dongjin Semichem Co., Ltd (Corea del Sur)

- Entegris (U.S.)

- Mitsubishi Gas Chemical Company, Inc. (Japón)

- Kanto Chemical Co., Inc. (Japón)

Últimas novedades en el mercado mundial de auxiliares fotoresistas

- En agosto de 2025, JSR Corporation (Japón) anunció una asociación estratégica con un fabricante de semiconductores líder para codesarrollar materiales fotoresistibles de próxima generación. Esta colaboración tiene como objetivo ampliar la cartera de productos de JSR y fortalecer su presencia en el segmento de alto rendimiento, permitiendo a la empresa abordar las cambiantes necesidades de fabricación de semiconductores y mejorar su posicionamiento competitivo en el mercado global

- En septiembre de 2025, Dow Inc. (EE.UU.) lanzó una nueva línea de auxiliares fotorresistas ecológicos diseñados para reducir la huella ecológica de la fabricación de semiconductores. La iniciativa apoya prácticas de producción sostenibles, atrae a clientes con conciencia ambiental y posiciona a Dow como líder orientado hacia el futuro, lo que podría impulsar su cuota de mercado en un segmento creciente centrado en soluciones verdes

- En octubre de 2025, Fujifilm Holdings Corporation (Japón) amplió su capacidad de producción para materiales fotoresistas avanzados para satisfacer la creciente demanda de la industria semiconductora. La expansión asegura la fiabilidad de la cadena de suministro, fortalece la capacidad de Fujifilm para servir segmentos de alto crecimiento, y refuerza su liderazgo en el mercado abordando las crecientes necesidades de los fabricantes de semiconductores en todo el mundo

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.