Global Pine Derived Chemicals Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

58.85 Million

USD

83.25 Million

2024

2032

USD

58.85 Million

USD

83.25 Million

2024

2032

| 2025 –2032 | |

| USD 58.85 Million | |

| USD 83.25 Million | |

| % | |

|

Segmentación del mercado global de productos químicos derivados del pino, por tipo (tocones, aceite de resina crudo, oleorresina, otros), método de producción (tocones de pino envejecidos, subproductos de la pulpa de sulfato, coproductos de la pulpa artesanal, tocones y troncos de pino muertos, árboles vivos), proceso (kraft, sangría), material procesado (procesamiento de metales ferrosos y ferroaleaciones, procesamiento de metales no ferrosos), aplicación (pinturas y recubrimientos, adhesivos y selladores, construcción, surfactantes, papel y pulpa, caucho, tintas de impresión, purificación de aire y agua, aditivos alimentarios, jabones y detergentes, otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado mundial de productos químicos derivados del pino

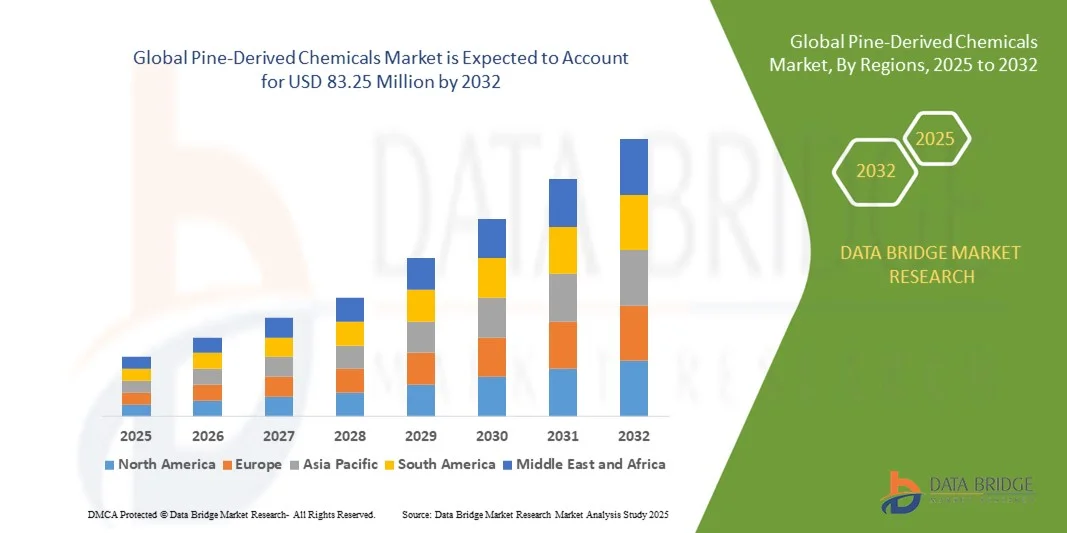

- El tamaño del mercado global de productos químicos derivados del pino se valoró en USD 58,85 millones en 2024 y se proyecta que alcance los USD 83,25 millones para 2032 , creciendo a una CAGR del 4,43% durante el período de pronóstico.

- La expansión del mercado está impulsada principalmente por la creciente demanda de productos químicos de origen biológico y sostenibles en industrias como adhesivos, pinturas, revestimientos y cuidado personal, en respuesta a las crecientes preocupaciones ambientales y al apoyo regulatorio.

- Además, el cambio hacia alternativas ecológicas a los productos derivados del petróleo y las crecientes aplicaciones de productos químicos derivados del pino en sectores industriales y especializados están impulsando aún más el crecimiento del mercado, estableciendo los productos químicos derivados del pino como una solución clave en la bioeconomía global.

Análisis del mercado mundial de productos químicos derivados del pino

- Los productos químicos derivados del pino, obtenidos a partir de componentes naturales como la resina de colofonia, la trementina y el aceite de resina, se están volviendo esenciales en una amplia gama de aplicaciones, incluidos adhesivos, tintas, recubrimientos y productos de cuidado personal, debido a su origen renovable, baja toxicidad y biodegradabilidad.

- La creciente demanda de productos químicos derivados del pino se debe principalmente a una mayor conciencia ambiental, regulaciones gubernamentales más estrictas sobre el uso de petroquímicos y una creciente preferencia por alternativas sostenibles y de base biológica en múltiples industrias.

- América del Norte dominó el mercado mundial de productos químicos derivados del pino con la mayor participación en los ingresos del 35,9 % en 2024, respaldada por una infraestructura industrial madura, una fuerte demanda de soluciones ecológicas y la presencia de fabricantes clave centrados en la innovación y la expansión de carteras de productos en aplicaciones industriales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado mundial de productos químicos derivados del pino durante el período de pronóstico debido a la rápida industrialización, la expansión de las industrias de usuarios finales y las crecientes regulaciones ambientales que fomentan el uso de materias primas de origen biológico.

- El segmento de aceite de resina crudo dominó el mercado con la mayor participación en ingresos del mercado, un 38,6 % en 2024, debido a su uso generalizado en aplicaciones como adhesivos, tintas, recubrimientos, lubricantes y combustibles.

Alcance del informe y segmentación del mercado global de productos químicos derivados del pino

|

Atributos |

Perspectivas clave del mercado de productos químicos derivados del pino |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado mundial de productos químicos derivados del pino

Los avances tecnológicos impulsan la innovación sostenible

- Una tendencia significativa y en auge en el mercado global de productos químicos derivados del pino es el continuo avance en las tecnologías de extracción y procesamiento que mejoran el rendimiento, reducen el impacto ambiental y amplían las posibilidades de aplicación en diversas industrias de uso final. Las innovaciones en fraccionamiento y destilación permiten a los fabricantes producir derivados de mayor pureza con características de rendimiento mejoradas.

- Por ejemplo, las tecnologías avanzadas de destilación permiten a las empresas extraer componentes de alto valor, como resinas terpénicas y ácidos grasos, del tall oil con mayor eficiencia, lo que mejora su utilidad en adhesivos, tintas y formulaciones para el cuidado personal. De igual manera, los métodos mejorados de procesamiento de la colofonia están impulsando el desarrollo de ésteres de colofonia de nueva generación con mayor estabilidad térmica y resistencia de unión.

- Las mejoras tecnológicas también impulsan el desarrollo de productos químicos de pino modificado, adaptados a las exigencias específicas de rendimiento de industrias como la automotriz, la construcción y la farmacéutica. Por ejemplo, se están empleando procesos de hidrogenación y polimerización para crear derivados con mayor resistencia a la oxidación y una vida útil más larga.

- La integración de los principios de la química verde en la fabricación de productos químicos para el pino está cobrando impulso, y las empresas se centran en la reducción de emisiones, la optimización del uso de materias primas y el uso de disolventes ecológicos. Este cambio no solo se alinea con los objetivos globales de sostenibilidad, sino que también satisface la creciente demanda de consumidores y marcas con conciencia ambiental.

- Empresas como Kraton Corporation e Ingevity están invirtiendo en I+D para desarrollar nuevos materiales derivados del pino con capacidades multifuncionales (como biocompatibilidad, resistencia al agua y alta adhesión), lo que los convierte en alternativas competitivas a los petroquímicos sintéticos en una variedad de sectores.

- La demanda de productos químicos derivados del pino que combinan la sostenibilidad con una funcionalidad avanzada está aumentando tanto en los mercados maduros como en los emergentes, a medida que las industrias avanzan hacia un abastecimiento más responsable y una innovación de productos en respuesta a las regulaciones ambientales y las preferencias de los consumidores.

Dinámica del mercado mundial de productos químicos derivados del pino

Conductor

La creciente demanda impulsada por los objetivos de sostenibilidad y la transición industrial hacia insumos de origen biológico

- El creciente enfoque global en la sustentabilidad y la responsabilidad ambiental es un impulsor clave de la creciente demanda de productos químicos derivados del pino en diversas industrias, como adhesivos, cuidado personal, pinturas y revestimientos y aditivos alimentarios.

- Por ejemplo, en marzo de 2024, Ingevity Corporation anunció la expansión de su línea de productos de origen biológico derivados del tall oil, con el objetivo de satisfacer la creciente demanda en Europa y Norteamérica de alternativas sostenibles a los productos químicos basados en combustibles fósiles. Movimientos estratégicos como este subrayan la transición del mercado hacia soluciones químicas renovables, biodegradables y de baja toxicidad.

- A medida que los gobiernos implementan regulaciones más estrictas sobre el uso de petroquímicos y las emisiones de carbono, las industrias recurren cada vez más a productos químicos derivados del pino para cumplir con los requisitos de cumplimiento normativo y reducir su impacto ambiental. Estos productos químicos, al ser de origen natural y biodegradables, se alinean con los modelos de economía circular y los objetivos de sostenibilidad.

- Además, la preferencia de los consumidores por productos ecológicos, especialmente en sectores como cosméticos, productos de limpieza y envases de alimentos, está impulsando a los fabricantes a reformular productos utilizando insumos derivados del pino, como ésteres de colofonia, terpenos y ácidos grasos.

- La versatilidad de los productos químicos derivados del pino, combinada con los avances en las tecnologías de refinación y formulación, les permite igualar o incluso superar el rendimiento de sus homólogos sintéticos, haciéndolos adecuados para una amplia gama de aplicaciones. Esta adaptabilidad está impulsando su integración en las principales líneas de productos de los mercados globales.

- Además, el aumento de las prácticas de construcción ecológica y los adhesivos de base biológica en la industria de la construcción, junto con las crecientes inversiones en investigación y desarrollo por parte de actores clave como Kraton Corporation y DRT, están fortaleciendo aún más las perspectivas del mercado de productos químicos derivados del pino en los próximos años.

Restricción/Desafío

Fluctuación de la oferta de materias primas y volatilidad de los precios

- Un desafío importante que enfrenta el mercado mundial de productos químicos derivados del pino es la dependencia de materias primas naturales como la resina de colofonia, el aceite de resina y la trementina, que están sujetas a disponibilidad estacional, limitaciones de abastecimiento regional y perturbaciones relacionadas con el clima.

- Por ejemplo, las condiciones de cosecha impredecibles en las principales regiones productoras de pino, como China y Brasil, han provocado ciclos de suministro irregulares e inestabilidad de precios, lo que ha afectado los costos de producción globales y la planificación de las industrias posteriores.

- Además, la competencia con otros usos forestales y agrícolas de los recursos de pino puede restringir la disponibilidad constante de materia prima, especialmente en regiones donde las políticas de uso de la tierra o las regulaciones de tala están cambiando.

- Las empresas se ven cada vez más presionadas para estabilizar las cadenas de suministro mediante la diversificación de sus estrategias de abastecimiento, la inversión en prácticas forestales sostenibles y la adopción de tecnologías alternativas para mejorar el rendimiento y la eficiencia de la extracción. Sin embargo, estas medidas suelen requerir una inversión inicial considerable, lo que puede suponer un obstáculo para los pequeños fabricantes.

- La volatilidad de los precios de las materias primas también dificulta que los productores ofrezcan estabilidad de precios a largo plazo a los clientes, particularmente en sectores como los adhesivos y recubrimientos, donde los márgenes son ajustados.

- Para superar este desafío será necesario mejorar la gestión de los recursos, la transparencia de la cadena de suministro y seguir innovando en biología sintética o en el reciclaje de los flujos de desechos derivados del pino para reducir la dependencia de materias primas vírgenes.

Alcance del mercado mundial de productos químicos derivados del pino

El mercado de productos químicos derivados del pino está segmentado según el tipo, el método de producción, el proceso, el material procesado y la aplicación.

- Por tipo

Según el tipo, el mercado global de productos químicos derivados del pino se segmenta en tocones, tall oil crudo, oleorresina y otros. El segmento de tall oil crudo dominó el mercado con la mayor participación en ingresos, con un 38,6 % en 2024, gracias a su amplio uso en aplicaciones como adhesivos, tintas, recubrimientos, lubricantes y combustibles. Derivado del proceso de pulpa kraft, el tall oil crudo ofrece un abastecimiento rentable y sostenible, lo que lo hace cada vez más popular en aplicaciones industriales.

Se espera que el segmento de oleorresinas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,4 %, entre 2025 y 2032, impulsada por su creciente uso en sabores, fragancias y productos farmacéuticos gracias a su composición natural y a la creciente preferencia de los consumidores por ingredientes de etiqueta limpia y de origen biológico. El segmento de oleorresinas también se beneficia de la expansión de las actividades de extracción de resinas y de las innovaciones en las tecnologías de extracción de resinas, lo que impulsa un mayor rendimiento y estándares de calidad en el mercado.

- Por método de producción

Según el método de producción, el mercado se clasifica en tocones de pino envejecidos, subproductos de la pulpa al sulfato, coproductos de la pulpa kraft, tocones y troncos de pino muertos, y árboles vivos. El segmento de coproductos de la pulpa kraft tuvo la mayor participación de mercado, con un 41,3%, en 2024, debido a la amplia disponibilidad de este subproducto en los procesos de fabricación de papel y a su viabilidad comercial para la extracción de tall oil y trementina.

Se proyecta que el segmento de árboles vivos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,1 %, entre 2025 y 2032. Esto se debe a que la extracción sostenible de árboles vivos está cobrando impulso debido a la creciente preocupación por el medio ambiente y a la mejora de los métodos de extracción, que minimizan el daño a los árboles y aumentan la producción de resina. Las prácticas mejoradas de gestión forestal y el creciente valor de la silvicultura renovable también contribuyen al rápido crecimiento de este segmento.

- Por proceso

En función del proceso, el mercado global de productos químicos derivados del pino se segmenta en kraft y sangrado. El proceso kraft dominó el mercado con una participación en los ingresos del 56,8 % en 2024, principalmente debido a su consolidada presencia en la industria papelera y a su alta eficiencia en la extracción de múltiples subproductos valiosos, como el tall oil, la brea y la trementina. El procesamiento kraft se beneficia de cadenas de suministro integradas, especialmente en Norteamérica y Europa, donde las plantas de pulpa y papel son una fuente importante de producción de productos químicos derivados del pino.

En cambio, se prevé que el proceso de sangría crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23,5 %, entre 2025 y 2032, impulsado por la creciente demanda de oleorresinas de origen sostenible y el aumento de la actividad de sangría en regiones como Asia-Pacífico y Latinoamérica. Las técnicas modernas de sangría y el apoyo gubernamental a los productos forestales no maderables están impulsando el crecimiento de este método de extracción ecológico.

- Por material procesado

En cuanto al material procesado, el mercado global de productos químicos derivados del pino también se segmenta por material procesado, en particular los reactivos de flotación derivados del tall oil. El segmento de procesamiento de metales ferrosos y ferroaleaciones representó la mayor cuota de mercado, con un 60,4 %, en 2024, gracias a su amplio uso en las industrias minera y metalúrgica. Los reactivos derivados del pino mejoran la selectividad y el rendimiento de los procesos de recuperación de metales, especialmente en las operaciones de flotación y separación.

Se proyecta que el segmento de procesamiento de metales no ferrosos crecerá a la CAGR más rápida del 20,7 % entre 2025 y 2032, a medida que industrias como las de procesamiento de cobre, zinc y aluminio adoptan cada vez más productos químicos de flotación derivados del pino debido a su biodegradabilidad y menor huella ambiental en comparación con las alternativas basadas en petróleo.

- Por aplicación

Según su aplicación, el mercado global de productos químicos derivados del pino se divide en pinturas y recubrimientos, adhesivos y selladores, construcción, surfactantes, papel y pulpa, caucho, tintas de impresión, purificación de aire y agua, aditivos alimentarios, jabones y detergentes, entre otros. El segmento de adhesivos y selladores dominó el mercado en 2024 con una participación en los ingresos del 27,9%, debido a la creciente demanda de agentes adhesivos de origen biológico en la construcción, el embalaje y la automoción. Los productos químicos derivados del pino ofrecen una adherencia superior, flexibilidad y beneficios ambientales, reemplazando a las resinas sintéticas en muchas formulaciones.

Se prevé que el segmento de jabones y detergentes crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 22,9 %, entre 2025 y 2032, impulsado por la creciente preferencia de los consumidores por ingredientes naturales, biodegradables y respetuosos con la piel en productos de cuidado personal y limpieza del hogar. Se espera que la mayor concienciación sobre la química verde y el apoyo regulatorio a las fórmulas de limpieza sostenibles sigan impulsando la rápida expansión de este segmento.

Análisis regional del mercado mundial de productos químicos derivados del pino

- América del Norte dominó el mercado mundial de productos químicos derivados del pino, con la mayor participación en los ingresos, un 35,9 %, en 2024, impulsada por la fuerte demanda de alternativas químicas sostenibles de origen biológico en sectores como adhesivos, recubrimientos y cuidado personal. La región se beneficia de operaciones consolidadas de pulpa y papel, que constituyen importantes fuentes de aceite de resina crudo y otros subproductos derivados del pino.

- Las empresas de la región invierten fuertemente en I+D para desarrollar soluciones de alto rendimiento derivadas del pino que se ajusten a las crecientes regulaciones ambientales y a la demanda de productos ecológicos por parte de los consumidores. Esto incluye avances en ésteres de colofonia, resinas terpénicas y ácidos grasos de tall oil para diversas aplicaciones industriales.

- El crecimiento del mercado se ve impulsado por una mayor concienciación sobre el impacto ambiental, sólidas prácticas de gestión forestal y la sólida presencia de fabricantes líderes como Ingevity y Kraton Corporation. Estos factores, en conjunto, posicionan a Norteamérica como un centro consolidado e impulsado por la innovación para la producción y el consumo de productos químicos derivados del pino.

Perspectiva del mercado estadounidense de productos químicos derivados del pino

El mercado estadounidense de productos químicos derivados del pino captó la mayor participación en los ingresos, con un 38,7 %, en 2024 en Norteamérica, impulsado por la fuerte presencia de las industrias de pulpa y papel y la creciente demanda de productos químicos de origen biológico en adhesivos, recubrimientos y productos de cuidado personal. El aumento de las regulaciones ambientales y la preferencia de los consumidores por materias primas sostenibles impulsan la innovación y su adopción. El mercado estadounidense se beneficia de tecnologías de producción avanzadas e inversiones de empresas clave como Kraton Corporation e Ingevity, que mejoran la calidad de los productos y amplían las áreas de aplicación. La creciente demanda de soluciones químicas renovables en los sectores industrial y de consumo impulsa aún más el crecimiento del mercado.

Perspectiva del mercado europeo de productos químicos derivados del pino

Se proyecta que el mercado europeo de productos químicos derivados del pino se expandirá a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por estrictas políticas ambientales y un mayor uso de recursos renovables en todos los sectores. La alta demanda de los sectores de pinturas, recubrimientos y tintas de impresión, combinada con sólidas prácticas de gestión forestal, impulsa el desarrollo del mercado. Países como Finlandia y Francia, con bases consolidadas en la fabricación de pulpa y productos químicos, son contribuyentes clave. La transición hacia la química verde y las formulaciones de productos sostenibles está impulsando su adopción tanto en aplicaciones industriales como de consumo.

Perspectiva del mercado de productos químicos derivados del pino en el Reino Unido

Se espera que el mercado británico de productos químicos derivados del pino crezca de forma sostenida durante el período de pronóstico, impulsado por la creciente demanda de adhesivos, selladores y productos químicos especializados. La creciente atención a la sostenibilidad en la fabricación y los bienes de consumo anima a los fabricantes a incorporar ingredientes derivados del pino. Además, la sólida infraestructura de la industria química del Reino Unido y las crecientes iniciativas de investigación sobre productos de origen biológico impulsan la innovación. Los sectores en expansión de la construcción y el embalaje también contribuyen al crecimiento sostenido del mercado.

Análisis del mercado alemán de productos químicos derivados del pino

El mercado alemán de productos químicos derivados del pino está a punto de experimentar un crecimiento considerable, impulsado por su avanzada base industrial y su fuerte énfasis en la fabricación sostenible. Los sectores químico y automovilístico del país utilizan cada vez más resinas y aditivos a base de pino para cumplir con las estrictas normas ambientales. El mercado alemán, impulsado por la innovación, se centra en mejorar el rendimiento de los productos y reducir el impacto ecológico, lo que se traduce en una mayor demanda de productos químicos derivados del pino en recubrimientos, adhesivos y surfactantes. La integración con los principios de la economía circular impulsa aún más la expansión del mercado.

Análisis del mercado de productos químicos derivados del pino en Asia-Pacífico

Se prevé que el mercado de productos químicos derivados del pino en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23,5 %, entre 2025 y 2032, impulsado por la rápida industrialización, la expansión de la producción de pulpa y papel, y el aumento de las aplicaciones en pinturas, adhesivos y productos de cuidado personal. Países como China, India y Japón están invirtiendo fuertemente en la fabricación sostenible de productos químicos y la gestión forestal. Las iniciativas gubernamentales que promueven los materiales renovables y la creciente concienciación de los consumidores sobre los productos ecológicos están acelerando su adopción en el mercado. Además, el aumento de la renta disponible y la urbanización impulsan la demanda en los sectores de uso final comercial y residencial.

Análisis del mercado de productos químicos derivados del pino en Japón

El mercado japonés de productos químicos derivados del pino está cobrando impulso gracias a los avances tecnológicos del país y su fuerte enfoque en la sostenibilidad. El mercado se beneficia de la integración con la fabricación de alta tecnología y las estrictas regulaciones ambientales que favorecen las materias primas de origen biológico. Las crecientes industrias japonesas de cuidado personal y automoción utilizan cada vez más resinas y productos químicos derivados del pino por su rendimiento y sus perfiles ecológicos. El envejecimiento de la población también impulsa la demanda de formulaciones de productos naturales y más seguras en los sectores doméstico e industrial.

Análisis del mercado de productos químicos derivados del pino en China

China representó la mayor cuota de mercado en la región Asia-Pacífico en 2024, impulsada por su dominante industria de pulpa y papel y la creciente demanda de productos químicos derivados del pino para adhesivos, recubrimientos y procesamiento de caucho. La rápida urbanización del país y el crecimiento de la clase media contribuyen al creciente consumo de productos ecológicos. La sólida capacidad de fabricación nacional y el apoyo gubernamental a las industrias químicas verdes impulsan aún más el mercado. Se espera que la tendencia hacia proyectos de ciudades inteligentes y prácticas industriales sostenibles siga impulsando la demanda de productos químicos derivados del pino.

Cuota de mercado mundial de productos químicos derivados del pino

La industria de productos químicos derivados del pino está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Kraton Corporation (EE. UU.)

• Eastman Chemical Company (EE. UU.)

• Ingevity Corporation (EE. UU.)

• DRT (Dérivés Résiniques et Terpéniques) (Francia)

• Georgia-Pacific Chemicals LLC (EE. UU.)

• WestRock Company (EE. UU.)

• Arakawa Chemical Industries Ltd. (Japón)

• Harima Chemicals Group, Inc. (Japón)

• Forchem Oyj (Finlandia)

• Florachem (EE. UU.)

• Foreverest Resources Ltd. (China)

• Renessenz LLC (EE. UU.)

• Arboris, LLC (EE. UU.)

• ArrMaz Custom Chemicals, Inc. (EE. UU.)

• Mentha & Allied Products Pvt. Ltd. (India)

• MeadWestvaco Corporation (EE. UU.)

• International Flavors & Fragrances Inc. (IFF) (EE. UU.)

• Sintéticos de baquelita (EE. UU.)

• Brillo del sol de Wuzhou (China)

• Pine Chemical Group (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de productos químicos derivados del pino?

- En abril de 2023, Kraton Corporation, líder mundial en polímeros especiales, anunció una expansión estratégica de su capacidad de producción de productos químicos derivados del pino en sus instalaciones estadounidenses. Esta medida busca satisfacer la creciente demanda de materiales sostenibles de origen biológico en los sectores de adhesivos, recubrimientos y cuidado personal. Al aprovechar tecnologías avanzadas de procesamiento y el abastecimiento de materias primas, Kraton consolida su posición en el creciente mercado global de productos químicos derivados del pino, a la vez que apoya los objetivos de sostenibilidad de sus clientes.

- En marzo de 2023, Ingevity Corporation, con sede en Tennessee, lanzó una nueva línea de ésteres de colofonia de origen biológico derivados de productos químicos de pino, diseñados específicamente para recubrimientos y tintas de impresión de alto rendimiento. Este innovador producto responde a la creciente necesidad del mercado de alternativas ecológicas a las resinas derivadas del petróleo. Este avance pone de manifiesto el compromiso de Ingevity con la innovación y las soluciones químicas sostenibles adaptadas a aplicaciones industriales.

- En marzo de 2023, Eastman Chemical Company puso en marcha con éxito una nueva planta piloto en Europa para ampliar la producción de resinas terpénicas derivadas del pino para su uso en adhesivos y selladores. Este proyecto subraya la dedicación de Eastman a la expansión de su cartera de productos químicos renovables y a la reducción del impacto ambiental. La iniciativa responde a la creciente demanda en los mercados globales de materias primas más ecológicas para formulaciones industriales.

- En febrero de 2023, DRT (Dérivés Résiniques et Terpéniques), fabricante francés líder de productos químicos especializados a base de pino, anunció una alianza estratégica con importantes productores forestales para mejorar el abastecimiento sostenible de materias primas de pino. Esta colaboración busca garantizar un suministro constante de materia prima de alta calidad, a la vez que promueve la gestión forestal responsable. La iniciativa respalda la misión de DRT de ofrecer productos premium derivados del pino que cumplan con las crecientes normativas ambientales.

- En enero de 2023, Georgia-Pacific Chemicals LLC presentó un innovador aditivo de base biológica derivado del tall oil crudo, diseñado para mejorar el rendimiento y el perfil ambiental de los compuestos de caucho. Presentado en una importante conferencia del sector, este desarrollo ejemplifica el enfoque de Georgia-Pacific en la integración de productos químicos renovables derivados del pino en los sectores manufactureros tradicionales, ofreciendo a los clientes un rendimiento mejorado del producto junto con beneficios de sostenibilidad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.