Global Plaque Psoriasis Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.20 Billion

USD

1.98 Billion

2025

2033

USD

1.20 Billion

USD

1.98 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 1.98 Billion | |

| % | |

|

Segmentación del mercado de la psoriasis en placas, por tratamiento (terapia tópica, fototerapia, agentes sistémicos, terapias biológicas y otros), vía de administración (oral e inyectable), usuarios finales (hospitales, atención domiciliaria, centros especializados y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de la psoriasis en placas

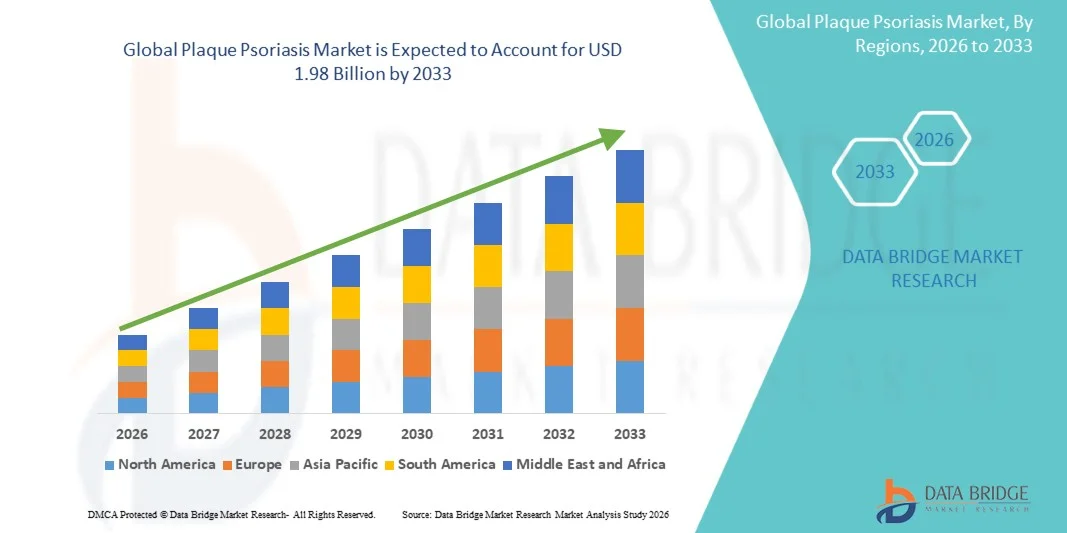

- El tamaño del mercado mundial de la psoriasis en placas se valoró en 1200 millones de dólares en 2025 y se espera que alcance los 1980 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,50 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la psoriasis en placas, la mayor concienciación sobre la salud de la piel y los continuos avances en los tratamientos dermatológicos, lo que conlleva una mejora en el diagnóstico y el tratamiento tanto en entornos clínicos como domiciliarios.

- Además, la creciente demanda de los pacientes por opciones de tratamiento eficaces, seguras y a largo plazo, junto con la creciente adopción de productos biológicos, terapias dirigidas y formulaciones tópicas avanzadas, está estableciendo los tratamientos modernos para la psoriasis como el estándar de atención. Estos factores convergentes están acelerando la adopción de soluciones para la psoriasis en placas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de la psoriasis en placas

- La psoriasis en placas, un trastorno cutáneo autoinmune crónico, es cada vez más objeto de atención en la dermatología moderna debido a su creciente prevalencia, su impacto en la calidad de vida y la demanda de opciones de tratamiento eficaces y seguras. El mercado está impulsado por la introducción de productos biológicos, terapias dirigidas y formulaciones tópicas avanzadas que mejoran los resultados y la adherencia de los pacientes al tratamiento.

- La creciente demanda de terapias para la psoriasis en placas se debe principalmente a una mayor concienciación sobre la salud de la piel, un mayor acceso a las clínicas dermatológicas y una mayor inversión en ensayos clínicos e investigación de nuevos tratamientos. El mercado también se beneficia de las plataformas digitales que mejoran el seguimiento y la educación del paciente.

- América del Norte dominó el mercado de la psoriasis en placas con la mayor cuota de ingresos, aproximadamente el 41,3% en 2025, respaldada por la presencia de importantes compañías farmacéuticas, infraestructura de investigación avanzada y un fuerte gasto en atención médica en los EE. UU.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de la psoriasis en placas, con una CAGR proyectada del 9,5%, impulsada por la creciente urbanización, la mayor concienciación sobre la salud, el acceso cada vez mayor a los servicios de dermatología y las crecientes inversiones en investigación clínica en países como China e India.

- El segmento de inyectables dominó la mayor cuota de mercado en ingresos, con un 52,3% en 2025, debido principalmente a la prevalencia de terapias biológicas administradas mediante inyecciones subcutáneas o intravenosas.

Alcance del informe y segmentación del mercado de la psoriasis en placas

|

Atributos |

Información clave del mercado de la psoriasis en placas |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la psoriasis en placas

“ Aumento de la prevalencia de enfermedades autoinmunes y trastornos crónicos de la piel ”

- La psoriasis en placas se reconoce cada vez más como un trastorno autoinmune crónico que afecta la piel y la calidad de vida en general, lo que impulsa la demanda del mercado mundial de tratamientos eficaces.

- Por ejemplo, en 2024, AbbVie informó de un aumento en las prescripciones de Humira a nivel mundial, lo que refleja el incremento en las tasas de diagnóstico y tratamiento de la psoriasis en placas de moderada a grave.

- La prevalencia de la psoriasis es mayor en Norteamérica y Europa, con aproximadamente un 2-3% de la población afectada, lo que indica una oportunidad de mercado persistente.

- Los avances en productos biológicos, terapias sistémicas orales y fototerapia están permitiendo enfoques de tratamiento personalizados, mejorando la adherencia del paciente.

- Los sistemas de salud están haciendo hincapié en el diagnóstico precoz y la atención dermatológica integral, que incluye el asesoramiento y la educación del paciente.

- Las campañas de sensibilización impulsadas por grupos de defensa de los pacientes están contribuyendo a mayores tasas de diagnóstico y a una mejor adherencia al tratamiento.

- Los avances tecnológicos en herramientas de diagnóstico, como la imagen digital de la piel y la monitorización de enfermedades asistida por IA, facilitan una evaluación de enfermedades oportuna y precisa.

- El crecimiento de las plataformas de telemedicina ha mejorado el acceso a las consultas dermatológicas, especialmente en regiones remotas o con escasos recursos.

- La naturaleza crónica de la enfermedad fomenta la adherencia a la terapia a largo plazo, lo que genera una demanda recurrente tanto de tratamientos biológicos como no biológicos.

- La investigación global centrada en comprender los mecanismos genéticos e inmunológicos de la psoriasis está impulsando el desarrollo de nuevos fármacos y terapias innovadoras.

Dinámica del mercado de la psoriasis en placas

Conductor

“Ampliación de la adopción de terapias biológicas y dirigidas”

- La rápida adopción de productos biológicos y terapias dirigidas con mejores perfiles de eficacia y seguridad es un importante motor del crecimiento del mercado.

- Por ejemplo, en 2025, Janssen Pharmaceuticals amplió la distribución en EE. UU. de Tremfya (guselkumab) tras la aprobación de la FDA para la psoriasis en placas de moderada a grave, mejorando el acceso de los pacientes.

- La disponibilidad de cobertura de seguro y programas de reembolso en los países desarrollados fomenta una mayor adopción de terapias de alto costo.

- La aparición de biosimilares tanto en los mercados desarrollados como en los emergentes está mejorando la asequibilidad y aumentando el acceso de los pacientes.

- El creciente conocimiento de los médicos sobre los beneficios de las terapias dirigidas está impulsando un mayor número de prescripciones en comparación con los tratamientos sistémicos convencionales.

- La expansión de la actividad de ensayos clínicos a nivel mundial está acelerando la aprobación de nuevas terapias y fomentando su adopción.

- Las compañías farmacéuticas están invirtiendo en programas de apoyo al paciente, que incluyen asistencia financiera e iniciativas para mejorar la adherencia al tratamiento.

- El aumento de la prevalencia de casos de psoriasis moderada a grave está modificando los patrones de tratamiento hacia terapias más avanzadas.

- La colaboración entre las empresas de biotecnología y los proveedores de atención médica está mejorando el acceso a terapias de vanguardia e impulsando la penetración en el mercado.

- La creciente preferencia de los pacientes por terapias con menos efectos secundarios y métodos de administración convenientes está influyendo positivamente en el crecimiento del mercado.

Restricción/Desafío

“ Altos costos de tratamiento y acceso limitado en las regiones en desarrollo ”

- El elevado coste de los productos biológicos y las terapias avanzadas es una limitación importante que restringe el acceso a estos tratamientos para los pacientes sensibles al precio en los países de ingresos bajos y medios.

- Por ejemplo, el coste medio anual del tratamiento biológico en EE. UU. supera los 50.000 dólares, lo que limita su acceso para las poblaciones sin seguro médico o con cobertura insuficiente.

- La infraestructura sanitaria inconsistente en las regiones en desarrollo reduce la disponibilidad de terapias avanzadas.

- El número limitado de especialistas en dermatología en ciertas regiones retrasa el diagnóstico y el inicio del tratamiento.

- Los obstáculos regulatorios en los mercados emergentes ralentizan la aprobación y la disponibilidad de nuevas terapias.

- Los problemas de adherencia del paciente, debido a los efectos secundarios o a los esquemas de dosificación complicados, pueden limitar la eficacia del tratamiento y el crecimiento del mercado.

- Los elevados costes que deben asumir los pacientes para las terapias combinadas suponen un reto adicional para aquellos que requieren múltiples tratamientos.

- La falta de conocimiento sobre las terapias modernas entre los pacientes y los proveedores de atención médica en algunas regiones limita la penetración del mercado.

- Las limitaciones en la distribución y la cadena de suministro afectan la disponibilidad de productos biológicos en áreas remotas o rurales.

- Para afrontar estos retos se requiere ampliar la cobertura de los seguros, desarrollar biosimilares rentables, educar a los pacientes e implementar intervenciones políticas estratégicas para mejorar el acceso y la asequibilidad.

Alcance del mercado de la psoriasis en placas

El mercado se segmenta en función del tratamiento, la vía de administración, los usuarios finales y el canal de distribución.

- Mediante tratamiento

En función del tratamiento, el mercado de la psoriasis en placas se segmenta en terapia tópica, fototerapia, agentes sistémicos, terapias biológicas y otras. El segmento de terapias biológicas dominó la mayor cuota de mercado, con un 44,5 % en 2025, impulsado por su alta eficacia en casos de psoriasis en placas de moderada a grave y su acción dirigida sobre vías inmunitarias específicas. Los pacientes y los dermatólogos prefieren los biológicos debido a su respuesta clínica sostenida y a la reducción de los efectos secundarios sistémicos. La rápida adopción en hospitales y centros especializados impulsa aún más la cuota de este segmento. La continua I+D y la aprobación de biológicos de nueva generación mejoran la penetración en el mercado. Las compañías farmacéuticas se centran en el desarrollo de biosimilares, lo que aumenta la accesibilidad. La creciente concienciación sobre el manejo de la enfermedad y los programas de apoyo al paciente aceleran la adopción. Los biológicos se benefician de la cobertura de los seguros en los mercados desarrollados. La integración con programas digitales de monitorización y adherencia del paciente mejora la adopción. La alta prevalencia de la psoriasis en placas crónica a nivel mundial respalda la demanda. La expansión de las carteras de productos en Norteamérica y Europa mantiene el dominio de los ingresos. Los avances tecnológicos en la formulación de fármacos mejoran la seguridad y la comodidad del paciente. Los incentivos gubernamentales para terapias innovadoras fortalecen aún más el crecimiento.

Se espera que el segmento de agentes sistémicos experimente la tasa de crecimiento anual compuesta (CAGR) más rápida, del 19,2%, entre 2026 y 2033, impulsada por una mayor adopción para casos moderados a graves donde las terapias tópicas son insuficientes. El crecimiento se ve respaldado por la creciente prevalencia de la psoriasis y la necesidad de terapia combinada. El desarrollo de nuevas moléculas pequeñas con perfiles de seguridad mejorados acelera la adopción. La expansión de las redes de hospitales y centros especializados permite un mayor acceso de los pacientes. La investigación farmacéutica se centra en la terapia personalizada y los tratamientos dirigidos. El aumento de la concienciación del paciente y los programas educativos mejoran la adopción. Los agentes sistémicos ofrecen opciones flexibles de dosificación y vía de administración, lo que promueve el cumplimiento. La cobertura de seguros y las políticas de reembolso en las regiones desarrolladas facilitan la penetración en el mercado. Las guías clínicas que recomiendan la terapia sistémica para casos graves respaldan el crecimiento. Los mercados emergentes en Asia-Pacífico muestran una rápida adopción debido a la mejora de la infraestructura sanitaria. La continua innovación en formulaciones sistémicas orales e inyectables impulsa el dinamismo del mercado. La colaboración entre fabricantes y proveedores de atención médica acelera la distribución.

- Por vía administrativa

Según la vía de administración, el mercado de la psoriasis en placas se segmenta en oral e inyectable. El segmento inyectable dominó la mayor cuota de mercado con un 52,3 % en 2025, debido principalmente a la prevalencia de terapias biológicas administradas mediante inyecciones subcutáneas o intravenosas. Los tratamientos inyectables son preferidos por su precisión, eficacia y largos intervalos de dosificación, lo que mejora la adherencia del paciente. Los hospitales y centros especializados suelen recomendar inyectables para casos moderados a graves. Los avances tecnológicos en autoinyectores y jeringas precargadas mejoran la comodidad del paciente. Las terapias biológicas administradas mediante inyecciones mantienen mejores resultados clínicos, lo que impulsa su adopción. La ampliación de la cobertura de seguros para terapias inyectables respalda el dominio del mercado. Los médicos priorizan los inyectables debido a su farmacocinética predecible y sus perfiles de seguridad. Las campañas de concienciación global sobre el manejo de la psoriasis fomentan el uso de inyectables. Las líneas de investigación y desarrollo centradas en formulaciones inyectables innovadoras mantienen el crecimiento. La integración con programas de apoyo y seguimiento del paciente mejora la adherencia. Las aprobaciones regulatorias de nuevos productos biológicos inyectables impulsan los ingresos. La expansión de las redes de distribución en los mercados desarrollados y emergentes refuerza aún más la adopción.

Se espera que el segmento oral experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,8%, entre 2026 y 2033, impulsada por el desarrollo de nuevos fármacos de molécula pequeña e inhibidores de JAK aptos para la administración oral. Las terapias orales ofrecen comodidad, mejor cumplimiento del paciente y menor necesidad de visitas a la clínica. La creciente adopción en mercados emergentes con una infraestructura sanitaria en expansión respalda el crecimiento. Las compañías farmacéuticas invierten en investigación para mejorar la biodisponibilidad oral y minimizar los efectos adversos. La creciente prevalencia de la psoriasis en placas crónica a nivel mundial contribuye a la expansión del mercado. La colaboración entre fabricantes y farmacias especializadas mejora la accesibilidad. La administración oral es particularmente preferida por los pacientes que evitan las inyecciones. La cobertura de los seguros médicos y las políticas de reembolso para medicamentos orales facilitan su adopción. Los ensayos clínicos que exploran terapias orales combinadas aceleran la innovación. La educación del paciente sobre las terapias orales mejora la adherencia y la aceptación. La expansión de las farmacias en línea y los canales de telemedicina impulsan el alcance de la terapia oral. La tecnología emergente en los sistemas de administración de fármacos mejora los resultados terapéuticos.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, atención domiciliaria, centros especializados y otros. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 48,7 % en 2025, impulsado por el amplio acceso a departamentos de dermatología, personal médico experimentado e instalaciones de tratamiento avanzadas. Los hospitales proporcionan terapias biológicas y sistémicas con la monitorización y el apoyo adecuados. La adopción se ve impulsada por la creciente prevalencia de la psoriasis en placas de moderada a grave y la confianza de los pacientes en la experiencia clínica. La integración con programas de asistencia al paciente y la cobertura de seguros fortalece la utilización de los hospitales. Las colaboraciones de investigación en curso y los ensayos clínicos en entornos hospitalarios mejoran las opciones de tratamiento. Los hospitales proporcionan atención integral, incluidas terapias combinadas y gestión a largo plazo. Los avances tecnológicos en la administración hospitalaria de productos biológicos apoyan el cumplimiento del paciente. Las iniciativas de salud pública y privada aumentan la afluencia de pacientes. Los hospitales son la opción preferida para la monitorización de eventos adversos y resultados terapéuticos. Las alianzas con compañías farmacéuticas permiten el acceso a terapias innovadoras. La expansión de las redes hospitalarias en mercados emergentes impulsa una mayor adopción. La formación continua y las actualizaciones clínicas para dermatólogos mejoran la calidad del servicio.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento anual compuesto (CAGR) del 16,9 % entre 2026 y 2033, impulsado por la creciente preferencia por la autoadministración de productos biológicos y terapias orales en el hogar. Este crecimiento se ve respaldado por programas de concienciación del paciente y herramientas digitales de monitorización de la salud. La telemedicina y los servicios de atención domiciliaria ofrecen orientación sobre la dosificación, la adherencia al tratamiento y el manejo de los efectos secundarios. La creciente preferencia de los pacientes por la comodidad y la reducción de las visitas al hospital acelera la adopción. Los profesionales sanitarios fomentan la terapia domiciliaria para casos leves a moderados. Los mercados emergentes muestran una mayor adopción de soluciones de atención domiciliaria debido al acceso limitado a los hospitales. La colaboración entre las compañías farmacéuticas y los proveedores de servicios de atención domiciliaria amplía el alcance del mercado. Dispositivos innovadores como los autoinyectores mejoran la confianza y la seguridad del paciente. La cobertura de seguros para la administración de la atención domiciliaria respalda el crecimiento. La educación continua del paciente sobre la autoadministración mejora el cumplimiento. La adopción de la atención domiciliaria reduce la carga del sistema sanitario a la vez que mejora la satisfacción del paciente. Las aplicaciones digitales y las plataformas de monitorización remota refuerzan la rápida adopción. La expansión de las farmacias especializadas permite una mayor distribución de las terapias de atención domiciliaria.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia en línea y farmacia minorista. El segmento de farmacia hospitalaria dominó la mayor cuota de mercado en ingresos, con un 54,2 % en 2025, impulsado por la disponibilidad directa de agentes biológicos y sistémicos en los hospitales. Los hospitales garantizan el almacenamiento, la manipulación y la administración adecuados de terapias complejas. La interacción directa con los pacientes mejora la adherencia y los resultados clínicos. Las compañías farmacéuticas colaboran con las farmacias hospitalarias para la integración de ensayos clínicos y programas de apoyo al paciente. Las farmacias hospitalarias se benefician de la cobertura de seguros y el reembolso de terapias de alto coste. Las redes hospitalarias establecidas facilitan la accesibilidad y el suministro continuo. La orientación y el seguimiento profesional aumentan la confianza del paciente en los medicamentos. La integración con los registros médicos electrónicos del hospital mejora el seguimiento del tratamiento. Los programas de educación y asesoramiento al paciente fortalecen la adopción del segmento. La expansión de las farmacias hospitalarias en regiones emergentes apoya la penetración en el mercado. La disponibilidad de formulaciones avanzadas, como jeringas precargadas, aumenta la preferencia. Las farmacias hospitalarias proporcionan terapias combinadas y servicios de monitorización para mejorar los resultados. El crecimiento continuo de la infraestructura hospitalaria a nivel mundial refuerza el dominio de los ingresos.

Se prevé que el segmento de farmacias en línea experimente el crecimiento anual compuesto (CAGR) más rápido, del 18,5%, entre 2026 y 2033, impulsado por el auge de las plataformas de comercio electrónico y los servicios de telemedicina que permiten el acceso remoto a las terapias. Las farmacias en línea ofrecen comodidad, privacidad y entrega a domicilio para pacientes con enfermedades crónicas. Las plataformas digitales facilitan la verificación de recetas y el asesoramiento al paciente. La adopción se ve impulsada por la creciente penetración de internet y el uso de teléfonos inteligentes, especialmente en los mercados emergentes. Las alianzas con compañías farmacéuticas y proveedores de logística mejoran la disponibilidad y la fiabilidad. Los canales en línea reducen las barreras geográficas para el acceso a las terapias. Las campañas de concienciación y educación del paciente fomentan la aceptación de las farmacias en línea. Los sistemas avanzados de gestión y seguimiento de inventario garantizan un suministro puntual. La integración con aplicaciones móviles permite recordatorios y monitorización de la terapia. El aumento de la cobertura de seguros para pedidos en línea respalda el crecimiento. Los servicios de telesalud complementan la adopción de farmacias en línea para una atención continua. La expansión de las farmacias especializadas en línea impulsa el alcance y la accesibilidad a nivel mundial.

Análisis regional del mercado de la psoriasis en placas

- América del Norte dominó el mercado de la psoriasis en placas con la mayor cuota de ingresos, aproximadamente el 41,3 % en 2025, respaldada por la presencia de importantes compañías farmacéuticas, una infraestructura de investigación avanzada y un fuerte gasto en atención médica en los EE. UU. Por ejemplo, en 2024, AbbVie informó un aumento significativo en las prescripciones de Humira y Skyrizi en los EE. UU., lo que refleja una alta adopción de terapias biológicas para la psoriasis en placas de moderada a grave.

- Un alto nivel de concienciación por parte de los pacientes y sólidas redes de dermatólogos en la región contribuyen al diagnóstico precoz y a la adopción temprana de tratamientos. Una cobertura de seguro sólida y políticas de reembolso fomentan el uso de terapias avanzadas. Norteamérica se beneficia de una amplia actividad de ensayos clínicos, lo que respalda el lanzamiento de terapias innovadoras y el crecimiento de la cartera de productos en desarrollo.

- La creciente prevalencia de trastornos autoinmunes y afecciones cutáneas crónicas impulsa una demanda constante de tratamientos eficaces para la psoriasis en placas. Las compañías farmacéuticas están implementando cada vez más programas de apoyo al paciente para mejorar la adherencia al tratamiento. Las campañas educativas y las plataformas de salud digital aumentan la concienciación y facilitan la monitorización remota de los resultados del tratamiento. Las sólidas iniciativas gubernamentales y las inversiones privadas en investigación dermatológica respaldan aún más la expansión del mercado. La preferencia por las terapias combinadas y los nuevos fármacos biológicos con perfiles de seguridad mejorados sigue impulsando el crecimiento del mercado regional.

Análisis del mercado estadounidense de psoriasis en placas

El mercado estadounidense de psoriasis en placas acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la investigación y el desarrollo avanzados, la temprana adopción de productos biológicos y una sólida infraestructura sanitaria. Por ejemplo, Janssen Pharmaceuticals amplió la distribución de Tremfya (guselkumab) en 2025 tras la aprobación de la FDA, lo que refleja la alta demanda de terapias dirigidas por parte de los pacientes. El elevado gasto sanitario y la existencia de clínicas dermatológicas consolidadas garantizan el acceso a tratamientos avanzados. La prevalencia de casos de psoriasis de moderada a grave fomenta la adopción de productos biológicos frente a las terapias sistémicas tradicionales. La creciente concienciación de los pacientes sobre los beneficios del tratamiento a largo plazo impulsa la adherencia y el aumento de las prescripciones. La introducción de biosimilares mejora gradualmente la asequibilidad manteniendo los estándares de eficacia. Los programas activos de apoyo al paciente y la asistencia para el copago fomentan la continuidad del tratamiento. La sólida implicación de los médicos y la adherencia a las guías de tratamiento mejoran la adopción de la terapia. El creciente uso de plataformas digitales y la teledermatología facilitan la atención remota y la monitorización de enfermedades crónicas. La expansión de las redes de ensayos clínicos en EE. UU. continúa introduciendo opciones de tratamiento innovadoras, impulsando el crecimiento del mercado.

Análisis del mercado europeo de la psoriasis en placas

Se prevé que el mercado europeo de la psoriasis en placas experimente una expansión sustancial a lo largo del período de pronóstico, impulsada principalmente por el apoyo regulatorio, la infraestructura sanitaria avanzada y la creciente concienciación de los pacientes. Por ejemplo, Novartis lanzó campañas de Cosentyx en Alemania y Francia en 2024, mejorando el acceso a tratamientos biológicos para pacientes con psoriasis en placas grave. La creciente urbanización y el envejecimiento de la población contribuyen al aumento de la prevalencia. La creciente inversión en investigación dermatológica y tecnología de la información sanitaria favorece el diagnóstico precoz. La mayor adopción de terapias biológicas y combinadas mejora los resultados para los pacientes. Las políticas de reembolso sanitario y la financiación gubernamental fomentan el acceso a la terapia. La expansión de centros clínicos y clínicas dermatológicas especializadas mejora el alcance del tratamiento. Las iniciativas de educación del paciente refuerzan la adherencia al tratamiento. La alta prevalencia de psoriasis moderada a grave promueve la adopción de tratamientos a largo plazo. El desarrollo de registros nacionales de psoriasis apoya la investigación epidemiológica y el crecimiento del mercado.

Análisis del mercado de la psoriasis en placas en el Reino Unido

Se prevé que el mercado británico de la psoriasis en placas crezca a una tasa de crecimiento anual compuesta (CAGR) notable durante el período de pronóstico, impulsado por una mayor concienciación de los pacientes y un mayor acceso a los servicios de dermatología. Por ejemplo, en 2023, Sandoz introdujo ampliamente el biosimilar adalimumab en los hospitales del NHS, mejorando la asequibilidad y el acceso. La creciente demanda de productos biológicos en casos moderados a graves impulsa la expansión del mercado. Una sólida infraestructura sanitaria garantiza la disponibilidad de la terapia y la adherencia del paciente. La creciente adopción de sistemas digitales de monitorización de pacientes mejora la gestión de la atención crónica. Los programas de financiación sanitaria apoyan la adopción de la terapia biológica. El comercio electrónico y las redes farmacéuticas mejoran la distribución de tratamientos tópicos. La actividad de los ensayos clínicos fomenta la adopción temprana de terapias innovadoras. La creciente prevalencia de comorbilidades como la artritis psoriásica aumenta la demanda de tratamiento. Los programas de formación médica promueven la selección de terapias basadas en guías.

Análisis del mercado alemán de la psoriasis en placas

El mercado alemán de la psoriasis en placas está experimentando un crecimiento anual compuesto considerable, impulsado por una infraestructura sanitaria avanzada y una elevada inversión en I+D. Por ejemplo, en 2024, Boehringer Ingelheim llevó a cabo una amplia campaña de divulgación para su fármaco biológico Cosentyx, mejorando el acceso de los pacientes a la terapia dirigida. La creciente concienciación de los pacientes y los programas de dermatología preventiva favorecen la intervención precoz. La creciente prevalencia de trastornos cutáneos crónicos aumenta la demanda de terapias. Las políticas de reembolso gubernamentales garantizan el acceso a los fármacos biológicos. La alta implicación de los médicos mejora la adopción de terapias avanzadas. Las iniciativas de investigación clínica respaldan el lanzamiento de nuevos tratamientos. Los programas de apoyo al paciente mejoran la adherencia y los resultados del tratamiento a largo plazo. La integración de soluciones de salud digital mejora la monitorización remota de los pacientes. El enfoque en la atención sanitaria sostenible y la producción de fármacos respetuosa con el medio ambiente se alinea con las tendencias del mercado.

Análisis del mercado de la psoriasis en placas en Asia-Pacífico

Se espera que el mercado de psoriasis en placas de Asia-Pacífico sea la región de más rápido crecimiento en el mercado de psoriasis en placas, con una CAGR proyectada del 9,5 %, impulsada por la creciente urbanización, la mayor concienciación sobre la salud y la expansión de los servicios de dermatología. Por ejemplo, en 2025, Novartis y Pfizer ampliaron el acceso a la terapia biológica en China e India, mejorando las opciones de tratamiento para la psoriasis moderada a grave. El aumento de las inversiones en infraestructura sanitaria respalda un mayor acceso a la terapia. El aumento de los ingresos disponibles permite a los pacientes costear terapias avanzadas. La creciente actividad de investigación clínica promueve la introducción de tratamientos innovadores. La expansión de la infraestructura de biotecnología y CRO acelera la adopción de terapias. La mayor concienciación de los médicos fomenta la prescripción basada en guías. La adopción de la teledermatología mejora el acceso en zonas rurales. Las campañas nacionales de concienciación sobre la psoriasis apoyan el diagnóstico y tratamiento precoces. El surgimiento de hospitales urbanos y clínicas especializadas mejora el alcance a los pacientes.

Análisis del mercado japonés de la psoriasis en placas

El mercado japonés de la psoriasis en placas está creciendo debido a la mayor concienciación sobre la salud, la urbanización y la demanda de terapias avanzadas. Por ejemplo, Eli Lilly amplió el acceso al fármaco biológico Taltz en los centros dermatológicos japoneses en 2024, mejorando la disponibilidad del tratamiento. El envejecimiento de la población aumenta la necesidad de terapias fáciles de usar. Una amplia cobertura de seguro mejora la asequibilidad para los pacientes. Las sólidas redes de médicos garantizan la intervención temprana. La creciente adopción de terapias combinadas apoya la eficacia del tratamiento. La expansión de los programas de ensayos clínicos introduce nuevos fármacos biológicos. Las plataformas de telemedicina apoyan la gestión remota de pacientes. El aumento de la monitorización digital mejora la adherencia. Las iniciativas gubernamentales apoyan la gestión de enfermedades crónicas.

Análisis del mercado chino de la psoriasis en placas

El mercado chino de la psoriasis en placas representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsado por el creciente acceso a la atención médica, la urbanización y la mayor concienciación de los pacientes. Por ejemplo, Janssen y Novartis lanzaron programas educativos en 2024, aumentando el conocimiento sobre las opciones de tratamiento biológico en las principales ciudades chinas. El aumento de la clase media incrementa la asequibilidad de las terapias avanzadas. El apoyo gubernamental para el manejo de enfermedades crónicas mejora el acceso al tratamiento. La expansión de los hospitales especializados en dermatología mejora la atención al paciente. La creciente actividad de ensayos clínicos respalda la introducción de nuevos fármacos. El uso cada vez mayor de soluciones de salud digital permite la monitorización remota. Los programas de formación médica mejoran la adopción de terapias basadas en guías. La disponibilidad de terapias biológicas y biosimilares aumenta la penetración del tratamiento. La urbanización y una mayor concienciación de los pacientes contribuyen al crecimiento del mercado a largo plazo.

Cuota de mercado de la psoriasis en placas

La industria de la psoriasis en placas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AbbVie (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Novartis (Suiza)

- Amgen (EE. UU.)

- Pfizer (EE. UU.)

- Boehringer Ingelheim (Alemania)

- Eli Lilly (EE. UU.)

- Sun Pharma (India)

- Valeant Pharmaceuticals (Canadá)

- Celgene (EE. UU.)

- GSK (Reino Unido)

- Dermira (EE. UU.)

- Leo Pharma (Dinamarca)

- Sanofi (Francia)

- Horizon Therapeutics (EE. UU.)

- Mylan (EE. UU.)

- Ferring Pharmaceuticals (Suiza)

- Bristol-Myers Squibb (EE. UU.)

- UCB Pharma (Bélgica)

- Lundbeck (Dinamarca)

Últimos avances en el mercado mundial de la psoriasis en placas.

- En octubre de 2023, la terapia biológica BIMZELX fue aprobada por la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para el tratamiento de la psoriasis en placas de moderada a grave, ofreciendo una nueva opción de doble inhibidor de IL-17A e IL-17F con una sólida eficacia clínica demostrada en múltiples estudios de fase III.

- En julio de 2023, Janssen Pharmaceuticals anunció resultados preliminares positivos de su ensayo clínico de fase IIb FRONTIER 1, que evaluaba el nuevo antagonista oral del receptor de interleucina-23, JNJ-2113, en pacientes adultos con psoriasis en placas de moderada a grave, lo que marcó un avance hacia un enfoque biológico oral.

- En marzo de 2025, Johnson & Johnson informó datos completos de la fase III de icotrokinra (JNJ-2113) que mostraron que el péptido bloqueador del receptor IL-23 oral de administración diaria alcanzó los criterios de valoración coprimarios y fue superior a deucravacitinib en la psoriasis en placas de moderada a grave, lo que refuerza el posible cambio futuro hacia terapias orales eficaces para la psoriasis.

- En julio de 2025, Johnson & Johnson presentó una Solicitud de Nuevo Medicamento (NDA) ante la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para obtener la aprobación de icotrokinra, el primer péptido oral dirigido antagonista del receptor IL-23 de su clase para adultos y adolescentes con psoriasis en placas de moderada a grave, basado en sólida evidencia de Fase III.

- En febrero de 2025, Teva Pharmaceuticals, en colaboración con Alvotech, lanzó SELARSDI (ustekinumab-aekn) en Estados Unidos, un biosimilar de Stelara, para el tratamiento de la psoriasis en placas, la artritis psoriásica, la enfermedad de Crohn y la colitis ulcerosa, ofreciendo un acceso más asequible a la terapia biológica establecida para los pacientes.

- En mayo de 2025, la crema tópica ZORYVE (0,3 %) fue aprobada por la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para el tratamiento de la psoriasis en placas en pacientes de 6 años o más, ampliando así las opciones de tratamiento tópico pediátrico y para adultos.

- En septiembre de 2025, el inhibidor de IL-23 TREMFYA recibió la aprobación de la FDA para el tratamiento de la psoriasis en placas de moderada a grave y la artritis psoriásica activa en niños de 6 años o más, lo que lo convierte en el primer fármaco biológico de IL-23 aprobado para esta población de pacientes más jóvenes.

- En diciembre de 2025, Sun Pharmaceutical Industries lanzó ILUMYA (tildrakizumab) en India para el tratamiento de la psoriasis en placas de moderada a grave, introduciendo en el mercado indio un fármaco biológico inhibidor de IL-23 de reconocido prestigio mundial, tras su exitosa adopción internacional y sus sólidos resultados clínicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.