Global Plastics To Fuel Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

75.87 Billion

USD

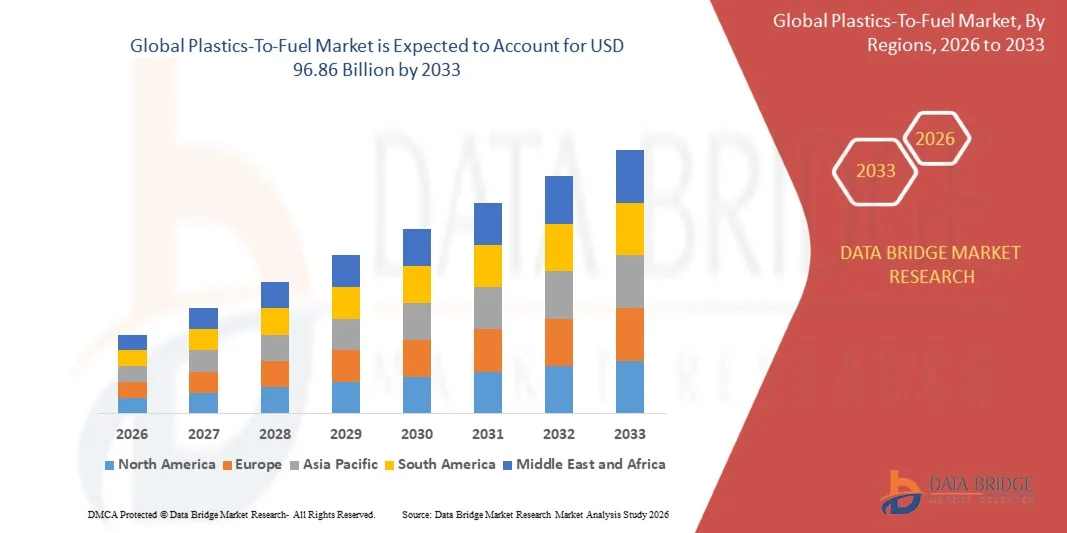

96.86 Billion

2025

2033

USD

75.87 Billion

USD

96.86 Billion

2025

2033

| 2026 –2033 | |

| USD 75.87 Billion | |

| USD 96.86 Billion | |

| % | |

|

Segmentación del mercado global de conversión de plásticos en combustible, por tipo (polietileno, poliestireno, cloruro de polivinilo, tereftalato de polietileno y polipropileno), tecnología (despolimerización catalítica, pirólisis y gasificación), uso final (petróleo crudo, hidrógeno, azufre y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de conversión de plásticos en combustible

- El tamaño del mercado global de plásticos para combustible se valoró en USD 75.87 mil millones en 2025 y se espera que alcance los USD 96.86 mil millones para 2033 , con una CAGR de 3,10% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente generación de residuos plásticos y la creciente demanda de fuentes de combustible alternativas y sostenibles.

- Las regulaciones gubernamentales de apoyo y las iniciativas que promueven la economía circular y las soluciones de conversión de residuos en energía están impulsando la adopción en el mercado.

Análisis del mercado de conversión de plásticos en combustible

- El mercado se caracteriza por un énfasis creciente en alternativas de combustibles sostenibles para reducir la dependencia de los combustibles fósiles convencionales.

- Las crecientes preocupaciones ambientales y los esfuerzos mundiales para minimizar la contaminación plástica están fomentando la adopción de tecnologías de conversión de plásticos en combustible.

- Asia-Pacífico dominó el mercado de plásticos para combustible con la mayor participación en los ingresos del 50,75 % en 2025, impulsada por la rápida industrialización, la creciente urbanización y la creciente demanda de energía en países como China, Japón e India.

- Se espera que la región de América del Norte sea testigo de la tasa de crecimiento más alta en el mercado mundial de plásticos para combustible , impulsada por los avances tecnológicos, la creciente conciencia de la sostenibilidad ambiental, los marcos regulatorios sólidos y la creciente demanda de combustibles alternativos en los sectores industrial y comercial.

- El segmento de polietileno registró la mayor cuota de mercado en 2025, impulsado por su alta disponibilidad como residuo plástico posconsumo y su idoneidad para la conversión en combustible. El polietileno se utiliza ampliamente en envases y contenedores, lo que lo convierte en una materia prima clave para las tecnologías de conversión de plásticos en combustible. Su facilidad de procesamiento y su alto poder calorífico respaldan aún más su adopción en la recuperación de energía y aplicaciones industriales.

Alcance del informe y segmentación del mercado de conversión de plásticos en combustible

|

Atributos |

Perspectivas clave del mercado de conversión de plásticos en combustible |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de conversión de plásticos en combustible

Creciente demanda de soluciones sostenibles de valorización energética de residuos

El creciente enfoque en la reducción de residuos plásticos y la promoción de iniciativas de economía circular está transformando significativamente el mercado de conversión de plásticos en combustible, ya que gobiernos, industrias y consumidores prefieren cada vez más soluciones responsables con el medio ambiente y eficientes en el uso de recursos. Las tecnologías de conversión de plásticos en combustible están cobrando impulso gracias a su capacidad para convertir plásticos no reciclables en combustibles utilizables, reduciendo la carga en los vertederos y generando energía alternativa. Esta tendencia impulsa su adopción en los sectores energético, del transporte y la industria, incentivando a los fabricantes a innovar con tecnologías de conversión más eficientes y limpias.

La creciente conciencia sobre la sostenibilidad ambiental, la seguridad energética y el cumplimiento normativo ha acelerado la demanda de soluciones que convierten el plástico en combustible. Las industrias y los municipios buscan activamente tecnologías que puedan abordar la contaminación plástica y, al mismo tiempo, generar energía valiosa, lo que impulsa a las empresas a invertir en sistemas avanzados de pirólisis y conversión catalítica.

Las tendencias en sostenibilidad y normativas influyen en las decisiones de compra e inversión, y los gobiernos y las organizaciones priorizan las operaciones ecológicas, la reducción de emisiones y el cumplimiento de las políticas de gestión de residuos. Estos factores ayudan a las empresas a diferenciar sus soluciones en un mercado competitivo y a generar confianza entre las partes interesadas, a la vez que impulsan la adopción de certificaciones y ecoetiquetado para las tecnologías de conversión de plásticos en combustible.

Por ejemplo, en 2024, Plastic Energy en España y Brightmark Energy en EE. UU. ampliaron su capacidad de producción incorporando instalaciones avanzadas de conversión de plásticos en combustible. Estos proyectos se implementaron en respuesta a la creciente demanda industrial y municipal de soluciones de conversión de residuos en energía, con operaciones que abarcan aplicaciones comerciales, industriales y municipales. Los combustibles producidos también se comercializaron como alternativas ambientalmente responsables a los combustibles fósiles convencionales, lo que mejoró la reputación de la marca y la participación de las partes interesadas.

Si bien la demanda de soluciones de plástico a combustible está en aumento, la expansión sostenida del mercado depende de la I+D continua, una producción rentable y la consecución de una alta eficiencia de conversión. Los fabricantes también se centran en mejorar la escalabilidad, la gestión de las materias primas y el desarrollo de soluciones innovadoras que equilibren el coste, el consumo energético y el cumplimiento ambiental para una adopción más amplia.

Dinámica del mercado de conversión de plásticos en combustible

Conductor

“Creciente enfoque en la sostenibilidad ambiental y la reducción de residuos”

La creciente conciencia mundial sobre la contaminación plástica y la necesidad de fuentes de energía alternativas es un importante impulsor del mercado de conversión de plásticos en combustibles. Gobiernos, industrias y empresas de gestión de residuos invierten cada vez más en tecnologías que convierten plásticos no reciclables en combustibles utilizables, apoyando iniciativas de energía más limpia y los objetivos de la economía circular.

La expansión de las aplicaciones en los sectores de generación de energía, transporte y combustibles industriales está impulsando el crecimiento del mercado. Las soluciones de conversión de plásticos en combustible ayudan a reducir la dependencia de los combustibles fósiles, minimizan el uso de vertederos y ofrecen alternativas energéticamente eficientes, lo que permite a las partes interesadas cumplir con los objetivos de sostenibilidad y los requisitos de cumplimiento normativo.

Las empresas energéticas e industriales promueven activamente soluciones de conversión de plásticos en combustible mediante inversiones estratégicas, ampliaciones de instalaciones y colaboraciones tecnológicas. Estos esfuerzos se ven respaldados por la creciente normativa ambiental, los objetivos de sostenibilidad corporativa y la creciente adopción de combustibles más limpios, y también fomentan la colaboración entre proveedores de tecnología y organizaciones de gestión de residuos para mejorar la eficiencia operativa y la calidad del combustible.

Por ejemplo, en 2023, Brightmark Energy en EE. UU. y Recycling Technologies en el Reino Unido informaron de un aumento en la implementación de instalaciones de conversión de plásticos en combustible. Esta expansión se produjo tras una mayor demanda municipal e industrial de soluciones de combustibles alternativos, lo que impulsó su adopción y la firma de contratos a largo plazo. Ambas empresas también priorizaron la sostenibilidad y el cumplimiento normativo en sus campañas de marketing para fortalecer su credibilidad y posicionamiento en el mercado.

Si bien las crecientes tendencias ambientales y de eficiencia energética impulsan el crecimiento, una adopción más amplia depende de la optimización de costos, la disponibilidad de materias primas y las tecnologías de producción escalables. La inversión en la eficiencia de la cadena de suministro, los procesos de conversión avanzados y la innovación tecnológica serán cruciales para satisfacer la demanda global y mantener la ventaja competitiva.

Restricción/Desafío

Altos costos de producción y disponibilidad limitada de materia prima

El costo relativamente más alto de la producción de plásticos para combustible en comparación con los combustibles fósiles convencionales sigue siendo un desafío clave, lo que limita su adopción en industrias sensibles a los costos. El aumento en los costos de las materias primas, las complejas tecnologías de conversión y las instalaciones con alto consumo de capital contribuyen al aumento de precios. Además, la disponibilidad irregular de residuos plásticos adecuados puede afectar aún más la estabilidad operativa y la penetración en el mercado.

La concienciación y la preparación tecnológica siguen siendo desiguales, especialmente en los mercados en desarrollo, donde la infraestructura de gestión de residuos aún es incipiente. La escasa comprensión de las tecnologías de conversión y sus beneficios restringe su adopción en ciertos sectores industriales y municipales. Esto también provoca una implementación más lenta en regiones donde las iniciativas educativas sobre soluciones de conversión de plásticos en combustible son mínimas.

Los desafíos operativos y de la cadena de suministro también impactan el crecimiento del mercado, ya que las instalaciones de conversión de plásticos en combustible requieren un abastecimiento confiable de materia prima, control de calidad y el cumplimiento de estrictas normas ambientales. Las complejidades logísticas, los requisitos de almacenamiento y el cumplimiento normativo incrementan los costos operativos. Las empresas deben invertir en sistemas eficientes de recolección, clasificación y transporte para mantener operaciones consistentes.

Por ejemplo, en 2024, las instalaciones de conversión de plásticos en combustible en India y el Sudeste Asiático informaron de una adopción más lenta debido a los altos costos operativos, el acceso limitado a residuos plásticos clasificados y la incertidumbre regulatoria. Las limitaciones de infraestructura y las estrictas aprobaciones ambientales constituyeron barreras adicionales. Estos factores también impulsaron a algunos municipios y usuarios industriales a recurrir a fuentes convencionales de eliminación de residuos o combustible, lo que afectó la expansión del mercado.

Superar estos desafíos requerirá métodos de producción rentables, redes de materias primas ampliadas e iniciativas educativas específicas para industrias y gobiernos. La colaboración con municipios, empresas de gestión de residuos y organismos reguladores puede ayudar a impulsar el potencial de crecimiento a largo plazo del mercado global de plásticos para combustible. Además, el desarrollo de tecnologías competitivas en costos y el fortalecimiento de las estrategias de marketing en torno a los beneficios ambientales y energéticos serán esenciales para su adopción generalizada.

Alcance del mercado de conversión de plásticos en combustible

El mercado está segmentado según el tipo, la tecnología y el uso final.

• Por tipo

Según el tipo, el mercado de conversión de plásticos en combustible se segmenta en polietileno, poliestireno, cloruro de polivinilo, tereftalato de polietileno y polipropileno. El segmento de polietileno registró la mayor cuota de mercado en 2025, gracias a su alta disponibilidad como residuo plástico posconsumo y su idoneidad para la conversión en combustible. El polietileno se utiliza ampliamente en envases y contenedores, lo que lo convierte en una materia prima clave para las tecnologías de conversión de plásticos en combustible. Su facilidad de procesamiento y su alto poder calorífico respaldan su adopción en la recuperación de energía y aplicaciones industriales.

Se prevé que el segmento del polipropileno experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de conversión eficiente de residuos industriales y de envases en combustibles utilizables. Las soluciones de plásticos a base de polipropileno para la conversión de combustible están cobrando impulso gracias a su mayor contenido energético y a su compatibilidad con tecnologías avanzadas de pirólisis y catalítica. El crecimiento de los sectores de fabricación y envasado está proporcionando un suministro constante de residuos de polipropileno para la producción de combustible.

• Por tecnología

En función de la tecnología, el mercado se segmenta en despolimerización catalítica, pirólisis y gasificación. El segmento de pirólisis registró la mayor participación en los ingresos en 2025 debido a su eficiencia en la conversión de residuos plásticos mixtos en combustibles de alto valor energético y su adaptabilidad a una amplia gama de materias primas. Las tecnologías de pirólisis se adoptan ampliamente en aplicaciones industriales para la generación de energía, combustibles para el transporte y materias primas químicas. La innovación continua en el diseño de reactores y la optimización de procesos ha mejorado el rendimiento del combustible y reducido las emisiones, impulsando aún más el crecimiento del mercado.

Se prevé que el segmento de despolimerización catalítica experimente el mayor crecimiento entre 2026 y 2033, impulsado por su capacidad para producir combustibles de mayor calidad con menor impacto ambiental. Los procesos catalíticos permiten convertir plásticos en combustibles líquidos similares al diésel y la gasolina convencionales. Los avances en catalizadores e integración de procesos están mejorando la eficiencia energética y la escalabilidad, lo que fomenta una mayor adopción en aplicaciones industriales y comerciales.

• Por uso final

Según el uso final, el mercado se segmenta en petróleo crudo, hidrógeno, azufre y otros. El segmento de petróleo crudo registró la mayor cuota de mercado en 2025, impulsado por la alta demanda de combustibles líquidos derivados de residuos plásticos como alternativa al petróleo convencional. El petróleo crudo producido mediante procesos de conversión de plásticos en combustible se utiliza cada vez más en los sectores de la energía industrial, el transporte y la petroquímica. Este segmento se beneficia de incentivos gubernamentales que promueven las energías renovables y alternativas.

Se prevé que el segmento del hidrógeno experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente necesidad de energía limpia y alternativas de combustible con bajas emisiones. El hidrógeno producido mediante procesos de conversión de plásticos en combustible se está adoptando en la generación de energía, las operaciones industriales y el transporte. Los avances tecnológicos en los métodos de conversión y las políticas de apoyo a la energía del hidrógeno están acelerando el crecimiento del mercado en este segmento.

Análisis regional del mercado de conversión de plásticos en combustible

- Asia-Pacífico dominó el mercado de plásticos para combustible con la mayor participación en los ingresos del 50,75 % en 2025, impulsada por la rápida industrialización, la creciente urbanización y la creciente demanda de energía en países como China, Japón e India.

- Las iniciativas gubernamentales que promueven proyectos de conversión de residuos en energía y la sostenibilidad ambiental están acelerando la adopción en el mercado

- Además, APAC está emergiendo como un centro de fabricación de tecnologías de conversión de plásticos en combustible, lo que aumenta la asequibilidad y la accesibilidad de las soluciones en toda la región.

Análisis del mercado japonés de conversión de plásticos en combustible

Se prevé que el mercado japonés de conversión de plásticos en combustible registre su mayor crecimiento entre 2026 y 2033 gracias al enfoque del país en la sostenibilidad ambiental, la eficiencia energética y la adopción de tecnologías avanzadas. Los actores industriales y municipales invierten cada vez más en plantas de pirólisis y despolimerización catalítica para convertir residuos plásticos en combustible. Además, la integración de soluciones de conversión de plásticos en combustible con estrategias de energía renovable está impulsando el crecimiento, mientras que el envejecimiento de la población japonesa y las políticas energéticamente responsables probablemente impulsarán la demanda de soluciones de conversión de residuos en combustible eficientes y respetuosas con el medio ambiente.

Análisis del mercado chino de conversión de plásticos en combustible

El mercado chino de conversión de plásticos en combustible representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2025, debido a la rápida industrialización, la urbanización y las altas tasas de consumo de plástico. China es uno de los mayores productores de residuos plásticos, y la adopción de tecnologías de conversión de plásticos en combustible es cada vez más popular entre los operadores municipales, industriales y comerciales. Las iniciativas gubernamentales que promueven las ciudades inteligentes y las soluciones energéticas sostenibles, junto con la presencia de proveedores de tecnología nacionales, son factores clave que impulsan el crecimiento del mercado en China.

Perspectiva del mercado de conversión de plásticos en combustible en América del Norte

Se prevé que América del Norte experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsada por la creciente adopción industrial de soluciones de valorización energética de residuos y las iniciativas gubernamentales de apoyo que promueven prácticas de economía circular. Los consumidores y las industrias de la región priorizan cada vez más las alternativas de combustible sostenibles y las soluciones eficientes de gestión de residuos, lo que aumenta la demanda de tecnologías de valorización energética de plásticos. Esta adopción generalizada se ve respaldada además por una infraestructura avanzada de recogida de residuos, una alta concienciación sobre la sostenibilidad ambiental y las crecientes necesidades energéticas industriales, lo que consolida la valorización energética de plásticos como la solución preferida para aplicaciones tanto municipales como industriales.

Perspectiva del mercado estadounidense de conversión de plásticos en combustible

Se prevé que la conversión de plásticos en combustible en EE. UU. experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsada por la creciente generación de residuos plásticos y el aumento de las inversiones en la producción de combustibles alternativos. Las industrias están adoptando activamente tecnologías de pirólisis y despolimerización catalítica para convertir plásticos no reciclables en combustibles utilizables. El creciente apoyo regulatorio, sumado a las iniciativas de sostenibilidad corporativa, está impulsando aún más el crecimiento del mercado. Además, las alianzas entre empresas de gestión de residuos y proveedores de tecnología están mejorando la eficiencia operativa y la producción de combustible.

Perspectiva del mercado europeo de conversión de plásticos en combustible

Se prevé que el mercado europeo de conversión de plásticos en combustible registre su mayor crecimiento entre 2026 y 2033, impulsado principalmente por estrictas regulaciones y políticas ambientales que promueven las energías renovables y las soluciones de valorización energética de residuos. La creciente urbanización e industrialización están impulsando la adopción de tecnologías de conversión de plásticos en combustible. Los actores europeos también se sienten atraídos por el doble beneficio de reducir la contaminación por plásticos y generar combustibles alternativos. La región está experimentando un crecimiento significativo en los sectores municipal, industrial y comercial, con la incorporación de plantas de conversión de plásticos en combustible tanto en infraestructuras nuevas como existentes.

Análisis del mercado de conversión de plásticos en combustible en el Reino Unido

Se prevé que el mercado británico de conversión de plásticos en combustible registre su mayor crecimiento entre 2026 y 2033, impulsado por estrictas políticas de gestión de residuos y un mayor énfasis en alternativas energéticas sostenibles. El aumento de las iniciativas industriales y municipales para gestionar eficientemente los residuos plásticos está fomentando la adopción de soluciones de conversión de plásticos en combustible. Se prevé que el fuerte enfoque del país en la descarbonización, sumado a las inversiones en tecnologías de conversión avanzadas, siga impulsando la expansión del mercado.

Análisis del mercado alemán de conversión de plásticos en combustible

Se prevé que el mercado alemán de conversión de plásticos en combustible registre su mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción industrial de soluciones de combustibles alternativos y una alta concienciación sobre la sostenibilidad ambiental. La avanzada infraestructura alemana y su compromiso con las energías renovables están impulsando el establecimiento de instalaciones de conversión de plásticos en combustible. La integración de estas tecnologías en las operaciones industriales y municipales también es cada vez más frecuente, con un fuerte énfasis en el cumplimiento normativo y la reducción de emisiones.

Cuota de mercado de conversión de plásticos en combustible

La industria de conversión de plásticos en combustible está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Vadxx Energy LLC (EE. UU.)

- RES Polyflow LLC (EE. UU.)

- Green Envirotec Holdings Corp. (Canadá)

- Agilyx (EE. UU.)

- JBI, Inc. (EE. UU.)

- Envion AG (Suiza)

- Shangqiu Sihai Machinery Equipment Co., Ltd. (China)

- Beston (Henan) Machinery Co., Ltd. (China)

- Zhangzhou Qiyu Renewable Energy Technology Co., Ltd. (China)

- CbS Technologies (EE. UU.)

- POLCYL (Francia)

- Klean Industries Inc. (Canadá)

- Renewlogy (EE. UU.)

- RESYNERGI (Reino Unido)

- Rudra Environmental Solutions India Ltd. (India)

- MK Aromatics Limited (India)

- Cassandra Oil AB (Suecia)

- Avantium (Países Bajos)

Últimos avances en el mercado de conversión de plásticos en combustible

- En enero de 2025, Agilyx completó la adquisición de una participación minoritaria en GreenDot Global, lo que mejoró su capacidad de abastecimiento de materias primas y expandió su plataforma de plásticos circulares en Europa. Esta estrategia permite a Agilyx asegurar un suministro constante de residuos plásticos para su conversión en combustibles y productos químicos, lo que respalda sus planes de crecimiento a largo plazo. Se espera que la alianza fortalezca la posición competitiva de la compañía en el mercado europeo, mejore la eficiencia operativa y fomente una mayor adopción de soluciones sostenibles de conversión de plásticos en combustible. Además, es probable que esta colaboración impulse la innovación en la gestión de materias primas y las tecnologías de procesamiento, lo que beneficiará a la industria en general.

- En diciembre de 2024, Plastic Energy adelantó la puesta en marcha de su planta de reciclaje avanzado en los Países Bajos, desarrollada en colaboración con SABIC, acercándose así a su plena operación comercial. La planta permitirá la conversión de residuos plásticos en combustibles y materias primas de alta calidad para la industria química, reduciendo así la dependencia de los combustibles fósiles. Este desarrollo impulsa la economía circular al transformar plásticos no reciclables en recursos valiosos. También se espera que genere nuevas oportunidades de mercado para el reciclaje de plásticos a escala industrial en Europa y fomente la inversión en tecnologías sostenibles similares. Además, el proyecto destaca la creciente importancia de las colaboraciones entre proveedores de tecnología y grandes empresas químicas para escalar soluciones de conversión de plásticos en combustible.

- En mayo de 2024, investigadores del Laboratorio Nacional Ames transformaron con éxito residuos plásticos en combustible, demostrando un enfoque escalable e innovador para la conversión de residuos en energía. Este avance presenta métodos químicos y catalíticos avanzados que pueden convertir eficientemente diversos tipos de residuos plásticos en combustibles utilizables. Esta innovación podría acelerar la adopción industrial al ofrecer una alternativa técnicamente viable y respetuosa con el medio ambiente a la eliminación tradicional de residuos. También tiene el potencial de influir en las líneas de investigación globales en el sector de la conversión de plásticos en combustible y promover el desarrollo de tecnologías de última generación. Además, fortalece el papel de las instituciones públicas de investigación en el apoyo a soluciones energéticas sostenibles.

- En enero de 2024, Advanced Hydrocarbon Fuels Limited (AHFL) anunció sus planes de desplegar su primera unidad a escala comercial en el Reino Unido, mostrando un proceso revolucionario para convertir plástico en combustible. Se espera que la unidad ofrezca una demostración práctica de la tecnología patentada de la compañía y su capacidad para gestionar volúmenes significativos de residuos plásticos. Al producir combustibles sostenibles a gran escala, el proyecto ayudará a reducir la contaminación por plásticos y contribuirá a la seguridad energética regional. Es probable que la implementación fomente el apoyo regulatorio, atraiga mayor inversión en tecnologías de conversión de plástico en combustible y estimule la confianza del mercado en aplicaciones a escala industrial. Además, sienta un precedente para futuras instalaciones comerciales en Europa y otras regiones.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.