Global Platelet Rich Fibrin Centrifugation Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

295.00 Million

USD

782.57 Million

2024

2032

USD

295.00 Million

USD

782.57 Million

2024

2032

| 2025 –2032 | |

| USD 295.00 Million | |

| USD 782.57 Million | |

| % | |

|

Segmentación del mercado global de dispositivos calentadores de sangre por tipo de producto (sistemas de calentamiento intravenoso, sistemas de calentamiento de superficie, armarios calentadores de sangre y calentadores de sangre portátiles), aplicación (hospitales, centros quirúrgicos ambulatorios , bancos de sangre y atención domiciliaria), usuario final (quirófanos, unidades de cuidados intensivos, servicios médicos de urgencias y sector militar/de defensa), tecnología (calentamiento por conducción, calentamiento por convección, calentamiento por fluidos y calentamiento por calor seco): tendencias del sector y previsiones hasta 2032.

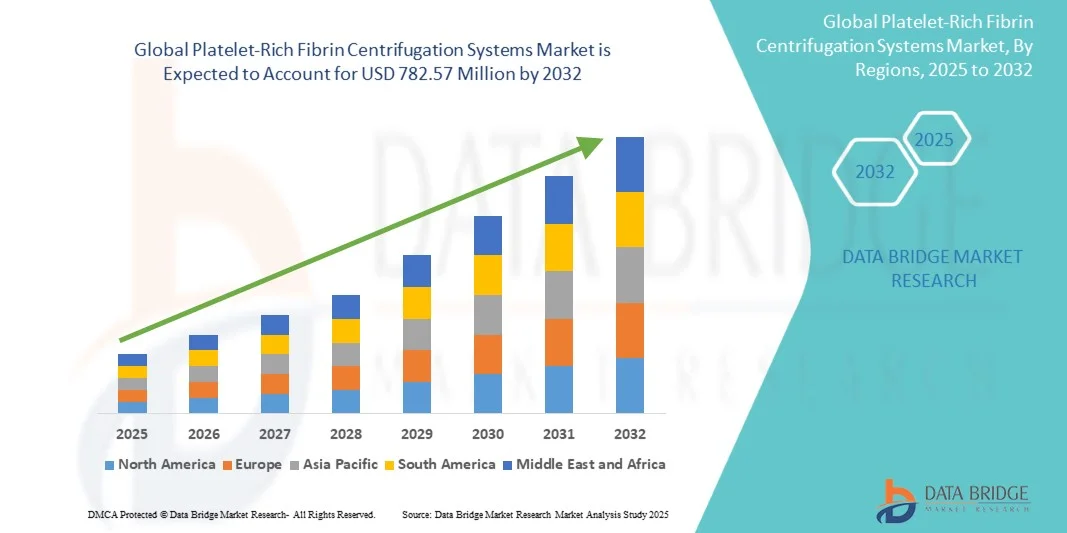

Tamaño del mercado de sistemas de centrifugación de fibrina rica en plaquetas

- El tamaño del mercado mundial de sistemas de centrifugación de fibrina rica en plaquetas se valoró en 295 millones de dólares en 2024 y se espera que alcance los 782,57 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 12,97 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de la medicina regenerativa y al aumento del uso de fibrina rica en plaquetas (PRF) en procedimientos dentales, ortopédicos y cosméticos. La creciente preferencia por soluciones de curación autólogas y biocompatibles impulsa la demanda de sistemas de centrifugación avanzados que garanticen la preparación de matrices de fibrina de alta calidad.

- Además, los continuos avances tecnológicos en el diseño de centrífugas, como el equilibrado automático, el control de velocidad mejorado y los protocolos estandarizados de procesamiento de PRF, están mejorando la eficiencia y la reproducibilidad clínicas. Estos factores están acelerando la adopción de sistemas de centrifugación de fibrina rica en plaquetas, impulsando así significativamente el crecimiento del sector en hospitales, clínicas dentales y laboratorios de investigación.

Análisis de mercado de sistemas de centrifugación de fibrina rica en plaquetas

- Los sistemas de centrifugación de fibrina rica en plaquetas (PRF), diseñados para separar los componentes sanguíneos y producir matrices de fibrina autólogas ricas en plaquetas y factores de crecimiento, son cada vez más importantes en medicina regenerativa, odontología, ortopedia y cirugía estética debido a su papel en la aceleración de la cicatrización de los tejidos y la mejora de los resultados para el paciente.

- La creciente demanda de sistemas de centrifugación de PRF se debe principalmente a la mayor adopción de procedimientos mínimamente invasivos, la creciente prevalencia de trastornos dentales y ortopédicos, y el conocimiento cada vez mayor de los beneficios clínicos de la fibrina rica en plaquetas en la cicatrización de heridas y la regeneración de tejidos.

- América del Norte dominó el mercado de sistemas de centrifugación de fibrina rica en plaquetas (PRF) con la mayor cuota de ingresos (42,5%) en 2024, gracias a su avanzada infraestructura sanitaria, la alta adopción de terapias regenerativas y la sólida presencia de actores clave del sector. En Estados Unidos se observó un crecimiento significativo en las instalaciones de sistemas PRF en clínicas dentales y hospitales, impulsado por la continua innovación de productos y la creciente concienciación de los profesionales sobre las tecnologías de regeneración autóloga.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de sistemas de centrifugación de fibrina rica en plaquetas durante el período de pronóstico, impulsado por la rápida expansión de las clínicas dentales y estéticas, el aumento del gasto en atención médica y un enfoque cada vez mayor en terapias biológicas avanzadas en economías emergentes como China, India y Corea del Sur.

- El segmento de hospitales representó la mayor cuota de mercado en ingresos, con un 47,2 % en 2024, principalmente debido a la gran necesidad de calentar sangre y fluidos en entornos quirúrgicos y de cuidados intensivos.

Alcance del informe y segmentación del mercado de sistemas de centrifugación de fibrina rica en plaquetas

|

Atributos |

Información clave del mercado de sistemas de centrifugación de fibrina rica en plaquetas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de sistemas de centrifugación de fibrina rica en plaquetas

“ Avances tecnológicos que mejoran la eficiencia de los procesos ”

- Una tendencia significativa y en auge en el mercado global de sistemas de centrifugación de fibrina rica en plaquetas es el continuo avance de las tecnologías de centrifugación y procesamiento de biomateriales. Las innovaciones en el diseño de dispositivos permiten una separación más rápida y precisa de los componentes sanguíneos, lo que se traduce en una mayor concentración de plaquetas y una mejor calidad de la fibrina.

- Por ejemplo, los sistemas de nueva generación de los principales fabricantes integran un equilibrado de rotores preciso y un control digital de la velocidad, lo que garantiza un rendimiento constante de plaquetas y reduce los errores de procesamiento. Asimismo, varios dispositivos incorporan ahora regulación de la temperatura y calibración automática, optimizando la preparación de concentrados de plaquetas autólogas para uso clínico.

- La automatización de los sistemas de centrifugación de PRF reduce la intervención manual, mejorando la reproducibilidad y la fiabilidad clínica. Algunos fabricantes incorporan protocolos programables que permiten a los clínicos personalizar la velocidad y la duración de la centrifugación, adaptándose a las necesidades específicas de cada tratamiento. Además, los sistemas compactos y portátiles están ganando popularidad en entornos ambulatorios y dentales, permitiendo la preparación in situ con un tiempo de configuración mínimo.

- La integración de materiales de rotor mejorados, sistemas de vibración reducida y diseños de circuito cerrado garantiza la esterilidad y la seguridad durante el proceso de centrifugación. Estas innovaciones mejoran la precisión, la consistencia y la comodidad de la preparación de PRF, lo que posiciona a los sistemas de centrifugación avanzados como herramientas indispensables en la medicina regenerativa.

- Esta tendencia hacia el perfeccionamiento tecnológico y la automatización está transformando radicalmente las expectativas de los clínicos en cuanto a la calidad y la fiabilidad del procesamiento de sangre autóloga. En consecuencia, empresas clave están desarrollando sistemas que se centran tanto en la mejora de la recuperación de plaquetas como en la facilidad de uso, impulsando una mayor adopción en las prácticas dentales, ortopédicas y estéticas.

- La demanda de sistemas de centrifugación de alto rendimiento con interfaces fáciles de usar y resultados reproducibles está aumentando rápidamente, ya que los profesionales médicos priorizan la eficiencia, la esterilidad y la consistencia clínica en la preparación de fibrina rica en plaquetas.

Dinámica del mercado de sistemas de centrifugación de fibrina rica en plaquetas

Conductor

“Creciente demanda en aplicaciones regenerativas y dentales”

- El creciente uso de concentrados de plaquetas autólogas en medicina regenerativa, cirugía oral y cicatrización de heridas es un factor clave para el mercado global de sistemas de centrifugación de fibrina rica en plaquetas.

- Por ejemplo, en abril de 2024, una empresa líder en dispositivos médicos anunció avances en el diseño de centrífugas PRF con el objetivo de mejorar las tasas de recuperación de plaquetas y reducir el tiempo de preparación para los procedimientos clínicos. Se prevé que estos avances impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los médicos buscan soluciones biocompatibles que mejoren la regeneración y la cicatrización de los tejidos, la tecnología PRF ofrece una alternativa natural y rentable a los injertos sintéticos o los factores de crecimiento.

- Además, las crecientes aplicaciones del PRF en implantes dentales, injertos óseos y cirugía plástica están aumentando la adopción de sistemas de centrifugación en hospitales y clínicas especializadas.

- La facilidad de preparación del material autólogo, el menor riesgo de infección y la recuperación más rápida del paciente son factores clave que impulsan el uso de este sistema en diversos campos terapéuticos. Además, la creciente concienciación sobre las terapias regenerativas y la evidencia clínica cada vez mayor que respalda la eficacia del PRF contribuyen a la expansión sostenida del mercado.

Restricción/Desafío

“ El elevado coste de los equipos y los problemas de estandarización ”

- A pesar de su creciente adopción, el elevado coste de los sistemas de centrifugación avanzados sigue siendo una importante limitación, especialmente para las pequeñas clínicas y consultorios dentales en las regiones en desarrollo.

- Por ejemplo, la necesidad de modelos de centrífugas específicos con parámetros validados para una calidad óptima de la fibrina suele aumentar los gastos de capital y los costos de mantenimiento.

- La falta de protocolos estandarizados y la variabilidad en los parámetros de preparación entre los diferentes sistemas también dificultan la obtención de resultados clínicos consistentes. Los fabricantes y los profesionales clínicos siguen abordando estos problemas mediante la mejora de la formación, la armonización de los protocolos y los estudios de validación clínica.

- Además, la preocupación por la reproducibilidad de la concentración de plaquetas y la integridad de la fibrina entre los distintos dispositivos ha suscitado peticiones de una supervisión regulatoria más estricta y de estándares de certificación de dispositivos más rigurosos.

- Superar estos desafíos mediante la optimización de costes, una mayor estandarización clínica y una mayor concienciación será esencial para garantizar el crecimiento y la credibilidad a largo plazo del mercado de sistemas de centrifugación de fibrina rica en plaquetas.

Alcance del mercado de sistemas de centrifugación de fibrina rica en plaquetas

El mercado se segmenta según el tipo de producto, la aplicación, el usuario final y la tecnología.

• Por tipo de producto

Según el tipo de producto, el mercado global de dispositivos para calentar sangre se segmenta en sistemas de calentamiento intravenoso, sistemas de calentamiento de superficie, armarios de calentamiento de sangre y calentadores de sangre portátiles. El segmento de sistemas de calentamiento intravenoso dominó el mercado con la mayor cuota de ingresos, un 44,5 % en 2024, impulsado por su uso fundamental para calentar sangre y fluidos durante cirugías mayores, atención de traumatismos y transfusiones de emergencia. Estos sistemas se utilizan ampliamente debido a su alta precisión, rápida transferencia de calor y compatibilidad con diversas líneas de infusión. Los hospitales y centros quirúrgicos dependen en gran medida de estos dispositivos para mantener la normotermia y reducir las complicaciones asociadas a las infusiones frías. Este segmento también se beneficia de los avances tecnológicos en el control de temperatura y las funciones de apagado automático, que garantizan la seguridad del paciente. La integración de estos sistemas en quirófanos y unidades de cuidados intensivos refuerza aún más su dominio del mercado. Su tasa de adopción sigue aumentando a la par del incremento global de procedimientos quirúrgicos complejos y admisiones en cuidados críticos.

Se prevé que el segmento de calentadores de sangre portátiles experimente el mayor crecimiento, con una tasa del 8,9 % entre 2025 y 2032, impulsado por el uso cada vez mayor de calentadores compactos a batería en servicios médicos de emergencia y aplicaciones militares. Estos dispositivos están diseñados para un despliegue rápido en entornos prehospitalarios y de campo, donde el calentamiento inmediato de los fluidos transfundidos es fundamental. Su diseño ligero y ergonómico facilita la movilidad, mientras que las mejoras en la eficiencia energética aumentan su fiabilidad en condiciones remotas. La creciente necesidad de apoyo en la atención de traumatismos durante accidentes y desastres naturales también está estimulando su demanda. El aumento de la inversión gubernamental en infraestructura de respuesta a emergencias y capacidades médicas de defensa contribuye al sólido crecimiento de este segmento. Además, se espera que las innovaciones tecnológicas que permiten la carga por USB y los sistemas portátiles de control de calor impulsen su adopción tanto en mercados desarrollados como emergentes.

• Mediante solicitud

Según su aplicación, el mercado global de dispositivos calentadores de sangre se segmenta en hospitales, centros quirúrgicos ambulatorios, bancos de sangre y atención domiciliaria. El segmento de hospitales representó la mayor cuota de mercado en 2024, con un 47,2%, principalmente debido a la gran necesidad de calentar sangre y fluidos en entornos quirúrgicos y de cuidados intensivos. Los hospitales dominan este segmento gracias a su amplia base de pacientes, la alta frecuencia de transfusiones y la implementación de protocolos de normotermia. La demanda de sistemas de calentamiento intraoperatorio y postoperatorio sigue en aumento con el creciente número de cirugías complejas a nivel mundial. Los hospitales también se benefician de la disponibilidad de equipos avanzados, personal cualificado y sólidas alianzas con proveedores para la actualización continua de los dispositivos. La presencia de sistemas centralizados de monitorización de la temperatura mejora aún más la eficiencia y la seguridad de los dispositivos de calentamiento. Además, las normativas que respaldan la gestión térmica de los pacientes en los hospitales consolidan la posición de liderazgo de este segmento en el mercado.

Se prevé que el segmento de atención domiciliaria experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 9,4 %, entre 2025 y 2032, impulsada por la creciente tendencia hacia la atención domiciliaria y los avances en soluciones de calentamiento compactas y fáciles de usar. La mayor adopción de la atención a enfermedades crónicas y la recuperación posquirúrgica en el hogar fomenta el uso de calentadores de sangre portátiles para transfusiones seguras. Este segmento se beneficia de la creciente prevalencia de las terapias de infusión domiciliarias y de la mayor concienciación de los pacientes sobre las ventajas de las transfusiones con control de temperatura. Los fabricantes se centran en el desarrollo de dispositivos ligeros y automatizados que garanticen la seguridad y la precisión durante su uso en el hogar. Además, la integración de la monitorización digital y el funcionamiento con baterías aumenta el atractivo de estos sistemas en la atención sanitaria domiciliaria. La tendencia actual hacia la atención sanitaria personalizada y la expansión de los servicios médicos a domicilio en las economías desarrolladas acelerarán aún más el crecimiento de este segmento.

• Por el usuario final

Según el usuario final, el mercado global de dispositivos de calentamiento de sangre se segmenta en quirófanos, unidades de cuidados intensivos (UCI), servicios médicos de urgencias (SMU) y el sector militar/de defensa. El segmento de quirófanos ostentó la mayor cuota de mercado en 2024, con un 41,8%, debido al uso generalizado de sistemas de calentamiento de sangre y fluidos en procedimientos quirúrgicos para mantener la temperatura corporal y reducir la hipotermia perioperatoria. Este segmento se beneficia del creciente número de cirugías programadas y de urgencia en todo el mundo y de la adopción de sistemas de calentamiento como equipamiento estándar en los quirófanos. Las tecnologías avanzadas de calentamiento con monitorización en tiempo real garantizan resultados óptimos para el paciente y una mayor eficiencia operativa. Los hospitales prefieren sistemas de calentamiento integrados, compatibles con las máquinas de anestesia y los sistemas de gestión de fluidos, lo que impulsa aún más su adopción. El creciente interés por la seguridad del paciente y los resultados quirúrgicos ha reforzado la importancia de estos sistemas en los centros sanitarios, tanto desarrollados como en vías de desarrollo. El aumento de las inversiones en la modernización de quirófanos a nivel mundial también contribuye al dominio de este segmento.

Se prevé que el segmento de Servicios Médicos de Emergencia (SME) registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2025 y 2032, impulsada por la creciente necesidad de dispositivos portátiles de calentamiento de respuesta rápida en ambulancias y atención prehospitalaria. Los equipos de SME utilizan calentadores de sangre para estabilizar a los pacientes durante las transfusiones prehospitalarias, especialmente en casos de traumatismos y accidentes. Los calentadores portátiles proporcionan un control crítico de la temperatura en el transporte de emergencia y en situaciones de socorro en casos de desastre, lo que garantiza la administración segura de sangre. El creciente interés mundial en la preparación para emergencias y los sistemas de respuesta rápida impulsa la demanda de estos dispositivos. Las iniciativas gubernamentales para mejorar la infraestructura de atención médica de emergencia fomentan aún más su adopción. Los fabricantes están presentando diseños compactos, robustos y con alimentación por batería, aptos para entornos extremos. La creciente integración de sensores de temperatura digitales y sistemas eficientes de gestión de energía también contribuye a la acelerada trayectoria de crecimiento de este segmento.

• Mediante la tecnología

Según la tecnología, el mercado global de dispositivos calentadores de sangre se segmenta en calentamiento por conducción, calentamiento por convección, calentamiento por fluidos y calentamiento por calor seco. El segmento de calentamiento por fluidos dominó el mercado con la mayor cuota de ingresos, un 39,6 % en 2024, gracias a su eficiencia superior y su capacidad para mantener una temperatura constante de los fluidos durante la transfusión. Estos sistemas utilizan una circulación controlada de fluidos para transferir el calor de manera uniforme, lo que garantiza una regulación precisa de la temperatura y evita el sobrecalentamiento. Los calentadores por fluidos son los preferidos en quirófanos y unidades de cuidados intensivos debido a su fiabilidad, compatibilidad con las vías intravenosas estándar y capacidad para manejar flujos sanguíneos continuos. Su creciente uso en traumatología y urgencias refuerza aún más su dominio en el mercado. Los continuos avances tecnológicos, como la integración de pantallas digitales y los mecanismos de ajuste automático, mejoran los resultados clínicos y reducen la complejidad operativa. El énfasis de los hospitales en reducir las complicaciones relacionadas con la hipotermia sigue favoreciendo el liderazgo de este segmento a nivel mundial.

Se prevé que el segmento de calentamiento por calor seco registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2025 y 2032, impulsada por la creciente preferencia por sistemas de calentamiento que no requieren mantenimiento y son resistentes a la contaminación. A diferencia de los métodos basados en fluidos, los sistemas de calor seco reducen el riesgo de infección y requieren una calibración mínima, lo que los hace idóneos para aplicaciones portátiles y en el punto de atención. Su ligereza y diseño compacto favorecen su creciente adopción en servicios médicos de emergencia y operaciones de defensa. Estos sistemas proporcionan un calentamiento rápido y eficiente para transfusiones en entornos móviles o con recursos limitados. Los continuos avances en la tecnología de elementos calefactores y las mejoras en las características de seguridad, como la protección contra sobrecalentamiento, han optimizado su fiabilidad. El segmento también se beneficia del aumento de la I+D en dispositivos de calentamiento sostenibles y energéticamente eficientes. A medida que los centros sanitarios priorizan la flexibilidad y la higiene, se espera que los calentadores de calor seco se conviertan en un componente esencial de los protocolos de calentamiento modernos.

Análisis regional del mercado de sistemas de centrifugación de fibrina rica en plaquetas

- América del Norte dominó el mercado de sistemas de centrifugación de fibrina rica en plaquetas con la mayor cuota de ingresos, un 42,5% en 2024, gracias a una infraestructura sanitaria avanzada, una alta adopción de terapias regenerativas y la fuerte presencia de actores clave de la industria.

- El liderazgo de la región se basa en amplias iniciativas de investigación, la adopción clínica de productos biológicos autólogos y las innovaciones tecnológicas de los principales fabricantes.

- El creciente uso de sistemas PRF en procedimientos dentales, ortopédicos y estéticos, junto con políticas de reembolso favorables en ciertas aplicaciones, continúa impulsando el crecimiento del mercado en toda la región.

Perspectivas del mercado estadounidense de sistemas de centrifugación de fibrina rica en plaquetas

En 2024, el mercado estadounidense de sistemas de centrifugación de fibrina rica en plaquetas (PRF) obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por un crecimiento significativo en las instalaciones de sistemas PRF en clínicas dentales y hospitales. La rápida adopción de tecnologías de plaquetas autólogas se ve respaldada por una mayor concienciación de los profesionales sobre los beneficios de la regeneración tisular y las continuas mejoras de los productos, como la calibración automática de la velocidad y el mayor rendimiento de plaquetas. Además, el creciente énfasis en los tratamientos mínimamente invasivos, junto con los resultados clínicos favorables, está fortaleciendo la penetración en el mercado en medicina regenerativa, cirugía oral y aplicaciones cosméticas.

Perspectivas del mercado europeo de sistemas de centrifugación de fibrina rica en plaquetas

Se prevé que el mercado europeo de sistemas de centrifugación de fibrina rica en plaquetas (PRF) experimente un crecimiento sostenido durante el período de pronóstico, impulsado por estrictas normativas, el auge del turismo dental y la creciente adopción de soluciones regenerativas en la práctica clínica. Los países europeos priorizan la medicina basada en la evidencia, fomentando el uso de PRF en injertos óseos, implantología y reparación de tejidos. La región se beneficia de una infraestructura consolidada de dispositivos médicos y de un número cada vez mayor de profesionales que adoptan terapias con plaquetas autólogas. El aumento de las inversiones en tratamientos biológicos y la creciente concienciación entre los profesionales sanitarios también están impulsando la adopción de estos sistemas en hospitales y clínicas especializadas.

Perspectivas del mercado de sistemas de centrifugación de fibrina rica en plaquetas en el Reino Unido

Se prevé que el mercado británico de sistemas de centrifugación de fibrina rica en plaquetas (PRF) experimente un crecimiento anual compuesto saludable durante el período de pronóstico, impulsado por el enfoque del país en la medicina regenerativa y estética. El creciente número de procedimientos de implantes dentales, junto con una mayor concienciación sobre las tecnologías de regeneración autóloga, está fomentando el uso de sistemas de centrifugación de PRF. Se espera que el aumento de los ensayos clínicos y su adopción en clínicas dentales privadas aceleren aún más el crecimiento del mercado.

Perspectivas del mercado alemán de sistemas de centrifugación de fibrina rica en plaquetas

Se prevé un fuerte crecimiento en el mercado alemán de sistemas de centrifugación de fibrina rica en plaquetas (PRF), impulsado por la avanzada infraestructura médica del país y su apuesta por la innovación en productos biológicos. La amplia integración de los sistemas PRF en la práctica odontológica y quirúrgica, junto con la presencia de fabricantes de dispositivos clave, contribuye a la expansión del mercado. Además, el enfoque alemán en la calidad clínica, la estandarización y la automatización de los procesos de centrifugación está fomentando su adopción en centros de medicina regenerativa.

Perspectivas del mercado de sistemas de centrifugación de fibrina rica en plaquetas en la región Asia-Pacífico

Se prevé que el mercado de sistemas de centrifugación de fibrina rica en plaquetas (PRF) en la región Asia-Pacífico sea el de mayor crecimiento durante el período de pronóstico, impulsado por la rápida expansión de clínicas dentales y estéticas, el aumento del gasto en salud y el creciente interés en terapias biológicas avanzadas en economías emergentes como China, India y Corea del Sur. La creciente demanda de procedimientos regenerativos y estéticos, junto con las iniciativas gubernamentales favorables para modernizar los sistemas de salud, está impulsando significativamente la adopción de esta tecnología en el mercado. Además, el aumento de la producción local de dispositivos PRF y las soluciones rentables están haciendo que las terapias avanzadas sean más accesibles a una población más amplia.

Perspectivas del mercado japonés de sistemas de centrifugación de fibrina rica en plaquetas

El mercado japonés de sistemas de centrifugación de fibrina rica en plaquetas (PRF) está experimentando un auge gracias a su fuerte enfoque en la innovación tecnológica, la medicina de precisión y los modelos de tratamiento centrados en el paciente. La avanzada infraestructura sanitaria del país y su alto grado de conocimiento sobre terapias regenerativas favorecen la creciente instalación de estos sistemas en clínicas dentales y estéticas. Además, el compromiso de Japón con el desarrollo de opciones de tratamiento mínimamente invasivas y su sólida base de investigación clínica impulsan la adopción sostenida de los sistemas PRF.

Perspectivas del mercado chino de sistemas de centrifugación de fibrina rica en plaquetas

En 2024, el mercado chino de sistemas de centrifugación de fibrina rica en plaquetas representó una parte importante del mercado de Asia-Pacífico, impulsado por la rápida modernización del sector sanitario, el aumento de la renta disponible y la creciente aceptación de las terapias biológicas. Los fabricantes locales están introduciendo activamente sistemas de centrifugación rentables y tecnológicamente avanzados, lo que amplía su acceso a hospitales y clínicas privadas. Además, la creciente inversión del país en investigación en medicina regenerativa y el fuerte enfoque gubernamental en la innovación sanitaria están contribuyendo a un sólido crecimiento del mercado en los segmentos dental, ortopédico y estético.

Cuota de mercado de los sistemas de centrifugación de fibrina rica en plaquetas

La industria de sistemas de centrifugación de fibrina rica en plaquetas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Intra-Lock International, Inc. (EE. UU.)

- BioHorizons IPH, Inc. (EE. UU.)

- Zimmer Biomet Holdings, Inc. (EE. UU.)

- Medtronic (Irlanda)

- Thermo Fisher Scientific, Inc. (EE. UU.)

- BD (EE. UU.)

- DuoQuark (China)

- Nice Biotech Co., Ltd. (Corea del Sur)

- EmLab Scientific (Reino Unido)

- Bio-Tissue, Inc. (EE. UU.)

- CryoTherapeutics GmbH (Alemania)

- Regen Lab SA (Suiza)

- Sistema Dr. PRF (Corea del Sur)

- Productos farmacéuticos BIOXIS (Francia)

- XboXLab (India)

- Tecnologías Medifuge (Italia)

- Cella Medical Solutions (España)

- Arthrex, Inc. (EE. UU.)

- Advanced BioMatrix, Inc. (EE. UU.)

Últimos avances en el mercado global de sistemas de centrifugación de fibrina rica en plaquetas

- En marzo de 2025, una revisión publicada en el Journal of Periodontal Research destacó los avances en la centrifugación horizontal para sistemas de fibrina rica en plaquetas (PRF), señalando que las centrífugas de nueva generación ofrecen una mayor concentración de plaquetas y una estructura de fibrina más uniforme en comparación con los modelos convencionales de ángulo fijo. Esto refleja la creciente innovación en el diseño de centrífugas y los protocolos de procesamiento de PRF.

- En agosto de 2024, los investigadores presentaron protocolos mejorados de preparación de fibrina rica en plaquetas que mejoran la consistencia y el rendimiento celular, apoyando el desarrollo de sistemas de centrifugación de próxima generación optimizados para la odontología regenerativa y la ortopedia.

- En febrero de 2023, un estudio sobre ingeniería de tejidos óseos basada en PRF demostró que los sistemas de centrifugación mejorados incrementan significativamente la liberación de factores de crecimiento y la eficiencia de regeneración tisular, lo que subraya las crecientes aplicaciones de la tecnología PRF en la práctica clínica y quirúrgica.

- En junio de 2022, Regen Lab SA anunció avances en su plataforma tecnológica de plaquetas autólogas, centrándose en sistemas de centrifugación de PRF mejorados, diseñados para una preparación estandarizada y reproducible en aplicaciones clínicas en ortopedia, dermatología y odontología.

- En septiembre de 2021, Process for PRF (Francia) introdujo mejoras en sus dispositivos de centrifugación de PRF, destinadas a optimizar la recuperación de plaquetas y reducir el tiempo de preparación, reforzando aún más su posición como pionera en sistemas de terapia basados en fibrina autóloga.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.