Global Poliomyelitis Vaccine Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

905.07 Billion

USD

1,340.26 Billion

2025

2033

USD

905.07 Billion

USD

1,340.26 Billion

2025

2033

| 2026 –2033 | |

| USD 905.07 Billion | |

| USD 1,340.26 Billion | |

| % | |

|

Segmentación del mercado mundial de vacunas contra la poliomielitis, por tipo de vacuna (vacuna antipoliomielítica inactivada (IPV) y vacuna antipoliomielítica oral (OPV)), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacias hospitalarias, farmacias en línea y farmacias minoristas): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de vacunas contra la poliomielitis

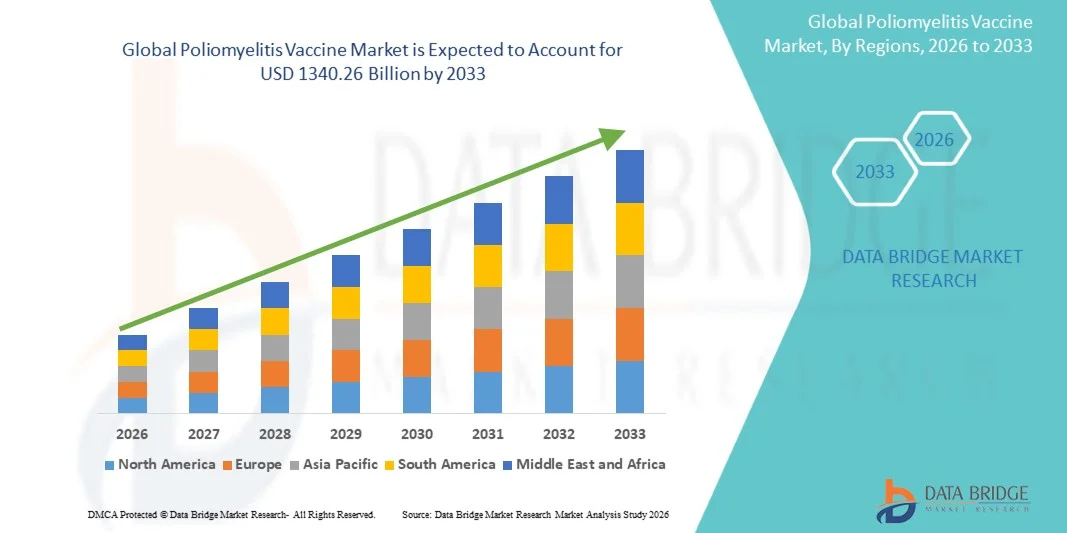

- El tamaño del mercado mundial de la vacuna contra la poliomielitis se valoró en 905.070 millones de dólares en 2025 y se espera que alcance los 1.340.260 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,03% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de las iniciativas mundiales de inmunización, a los crecientes esfuerzos de los gobiernos y las ONG para erradicar la poliomielitis, y a los continuos avances en el desarrollo de vacunas y los sistemas de administración, lo que conlleva una mayor adopción de las vacunas contra la poliomielitis tanto en las regiones desarrolladas como en las regiones en desarrollo.

- Además, la creciente concienciación sobre la atención sanitaria preventiva, la expansión de los programas de vacunación y el sólido apoyo de las organizaciones sanitarias internacionales están consolidando las vacunas contra la poliomielitis como herramientas esenciales para la prevención de la enfermedad. Estos factores están acelerando la adopción de las vacunas contra la poliomielitis, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de vacunas contra la poliomielitis

- Las vacunas contra la poliomielitis, esenciales para la prevención de la polio, desempeñan un papel fundamental en las iniciativas mundiales de salud pública destinadas a la erradicación de la enfermedad, respaldadas por programas de inmunización generalizados y avances continuos en las formulaciones y métodos de administración de las vacunas.

- La creciente demanda de vacunas contra la poliomielitis se debe principalmente al sólido apoyo gubernamental, las campañas mundiales de vacunación, la mayor concienciación sobre la atención médica preventiva y los esfuerzos de las organizaciones internacionales para erradicar la poliomielitis en todo el mundo.

- América del Norte dominó el mercado de la vacuna contra la poliomielitis con la mayor cuota de ingresos, un 34,7 % en 2025, gracias a programas de inmunización bien establecidos, una infraestructura sanitaria avanzada y una cobertura de vacunación uniforme en todas las poblaciones.

- Se prevé que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de vacunas contra la poliomielitis durante el período de pronóstico, impulsada por una gran base de población, crecientes iniciativas gubernamentales, mejor acceso a la atención médica y campañas de vacunación en curso en economías emergentes.

- El segmento de la vacuna antipoliomielítica inactivada (IPV) dominó la mayor cuota de mercado en ingresos, con un 48,6 % en 2025, impulsado por su perfil de seguridad establecido y la recomendación de las autoridades sanitarias mundiales para la inmunización de rutina.

Alcance del informe y segmentación del mercado de vacunas contra la poliomielitis

|

Atributos |

Información clave del mercado de la vacuna contra la poliomielitis |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Sanofi (Francia) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de vacunas contra la poliomielitis

“ Ampliación de los programas mundiales de inmunización e iniciativas de sensibilización ”

- Una tendencia significativa en el mercado mundial de la vacuna contra la poliomielitis es la intensificación de las campañas de inmunización masiva impulsadas por gobiernos, agencias de salud internacionales y organizaciones sin fines de lucro. Iniciativas como la Iniciativa Mundial para la Erradicación de la Poliomielitis (GPEI, por sus siglas en inglés) están ampliando la cobertura de vacunación en regiones con tasas históricamente bajas de inmunización.

- La integración de las vacunas contra la polio en los calendarios de vacunación infantil rutinarios está aumentando, lo que garantiza una protección constante desde el nacimiento.

- Por ejemplo, el programa Misión Indradhanush de la India logró llegar a más del 90% de los niños menores de cinco años mediante campañas de vacunación puerta a puerta, reduciendo significativamente los casos de polio.

- Public-private partnerships are playing a crucial role in distributing vaccines in remote and underserved areas, enhancing accessibility and equitable coverage

- Awareness campaigns conducted through schools, healthcare facilities, and media platforms are educating parents and communities about the critical need for vaccination, reducing the risk of poliovirus outbreaks

- Technological advancements in vaccine formulations, such as fractional-dose IPV and combination vaccines, are making vaccination easier, safer, and more acceptable, further encouraging adoption

- Cross-border vaccination drives during humanitarian crises and refugee movements are becoming more common, reflecting a trend toward collaborative global health approaches

Poliomyelitis Vaccine Market Dynamics

Driver

“Global Efforts for Polio Eradication and Strengthening Healthcare Infrastructure”

- The persistent threat of poliovirus outbreaks in certain regions has accelerated the demand for vaccines, making immunization a top public health priority. Governments and international health organizations are heavily investing in vaccination drives to eliminate the disease entirely

- Increasing funding and support from organizations such as Gavi, the Vaccine Alliance, UNICEF, and WHO have facilitated the supply of vaccines at subsidized rates for low- and middle-income countries

- For instance, in 2024, Gavi provided over 10 million doses of the inactivated poliovirus vaccine (IPV) to Afghanistan and Pakistan, ensuring uninterrupted immunization even in conflict-affected areas

- Rising awareness among caregivers about vaccine-preventable diseases, coupled with improved healthcare education programs, is driving higher compliance with vaccination schedules

- Expansion of healthcare infrastructure, including the development of immunization centers, mobile vaccination units, and trained medical personnel, supports efficient vaccine delivery even in remote regions

- Strategic collaborations between vaccine manufacturers and global health agencies are ensuring timely supply, affordability, and availability of polio vaccines

- The increasing focus on technological innovations, including better cold-chain management and vaccine storage solutions, ensures vaccine efficacy during distribution and administration, which strengthens confidence in immunization programs

- Governments are offering incentives and outreach programs for vaccination coverage, such as linking routine immunization with maternal and child healthcare services, which further boosts uptake

Restraint/Challenge

“Vaccine Hesitancy, Logistical Barriers, and Funding Limitations”

- Vaccine hesitancy driven by misinformation, cultural misconceptions, religious beliefs, or fear of side effects remains a major barrier in some regions, preventing complete immunization coverage

- High costs associated with vaccine production, distribution, storage, and administration, especially in remote or conflict-affected areas, pose logistical challenges for healthcare authorities

- For instance, during the 2022 polio vaccination drive in parts of Sub-Saharan Africa, high transportation costs and cold-chain maintenance challenges delayed vaccine deliveries in several rural districts

- Maintaining a reliable cold-chain infrastructure is critical for vaccine efficacy, yet disruptions due to power shortages or transportation challenges can compromise vaccine potency

- Political instability, conflict zones, and displaced populations make it difficult to conduct mass vaccination campaigns, leaving pockets of the population vulnerable to outbreaks

- Limited availability of trained healthcare personnel in rural or underserved areas further hampers timely vaccine administration and coverage

- Global funding fluctuations can affect the supply of vaccines in low-income countries, creating uncertainty for vaccination programs

- Overcoming these barriers requires coordinated strategies, including community engagement, localized awareness campaigns, mobile vaccination units, and financial support from international organizations

Poliomyelitis Vaccine Market Scope

The market is segmented on the basis of vaccine type, end-users, and distribution channel.

• By Vaccine Type

On the basis of vaccine type, the Poliomyelitis Vaccine market is segmented into Polio Vaccine (IPV) and Oral Polio Vaccine (OPV). The IPV segment dominated the largest market revenue share of 48.6% in 2025, driven by its established safety profile and recommendation by global health authorities for routine immunization. IPV provides inactivated virus protection, reducing the risk of vaccine-derived poliovirus cases. Widespread adoption in national immunization programs across developed and emerging markets supports market dominance. Healthcare providers prefer IPV for its injectable form, which ensures controlled dosage and effective immunity. Increasing awareness about vaccine safety and efficacy contributes to higher uptake. Continuous government campaigns and NGO initiatives further drive coverage. Availability in public and private healthcare facilities strengthens accessibility. Increasing birth rates in developing regions boost demand. Pharmaceutical manufacturers continue to invest in IPV production capacity. Strong regulatory support ensures sustained supply. Clinical evidence confirming long-term immunity reinforces physician confidence. Overall, IPV’s robust safety and effectiveness profile solidifies its leading position in the market.

Se espera que el segmento de la vacuna oral contra la poliomielitis (OPV) experimente la tasa de crecimiento anual compuesta (CAGR) más rápida, del 15,2%, entre 2026 y 2033, impulsada por su facilidad de administración y su idoneidad para campañas de vacunación masiva. La administración oral de la OPV simplifica su distribución en zonas remotas o con recursos limitados. Iniciativas mundiales como la Iniciativa Mundial para la Erradicación de la Poliomielitis promueven campañas de vacunación con OPV a gran escala. Su capacidad para inducir inmunidad colectiva (inmunidad de rebaño) respalda su uso generalizado. El bajo costo y la facilidad de almacenamiento de la OPV fomentan su adopción en países en desarrollo. Las campañas gubernamentales de vacunación aumentan la cobertura en niños menores de cinco años. La investigación en curso se centra en formulaciones de OPV más seguras para minimizar los eventos adversos poco frecuentes. La rápida respuesta de inmunización en escenarios de brotes favorece la utilización de la OPV. Su integración con los calendarios de vacunación infantil rutinarios garantiza una demanda constante. Las ONG y las organizaciones internacionales de salud facilitan la distribución y la concientización. El crecimiento demográfico en regiones de alto riesgo impulsa aún más la demanda. La conveniencia y la escalabilidad de la administración de la OPV la posicionan como el segmento de más rápido crecimiento.

• Por los usuarios finales

Según los usuarios finales, el mercado de la vacuna contra la poliomielitis se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales representó la mayor cuota de mercado en ingresos, con un 53,8 % en 2025, impulsado por la presencia de profesionales sanitarios cualificados e instalaciones bien equipadas para la administración de vacunas. Los hospitales sirven como centros primarios para los programas de inmunización infantil. La disponibilidad de infraestructura de cadena de frío garantiza el almacenamiento y la manipulación seguros de las vacunas. Los programas de vacunación con apoyo gubernamental suelen operar a través de hospitales, lo que aumenta su utilización. El alto volumen de pacientes permite una distribución eficiente de las vacunas. Los hospitales participan en campañas de inmunización masiva en zonas de alto riesgo. Una sólida coordinación con las autoridades de salud pública garantiza el cumplimiento de los calendarios de vacunación. El aumento de los ingresos hospitalarios para atención pediátrica impulsa aún más el crecimiento del segmento. La inmunización hospitalaria mejora la confianza y el cumplimiento de los pacientes. El acceso a personal capacitado mejora la seguridad durante la administración de vacunas. Las políticas gubernamentales favorecen la inmunización hospitalaria para el registro y la monitorización. La integración tecnológica en los hospitales permite un seguimiento preciso de la cobertura de vacunación. En general, los hospitales siguen siendo el segmento de usuarios finales dominante en el mercado.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento anual compuesto (CAGR) del 16,7 % entre 2026 y 2033, impulsado por la creciente tendencia de las vacunaciones a domicilio y la comodidad para el paciente. Los padres prefieren cada vez más los servicios de inmunización a domicilio para bebés y niños pequeños. La disponibilidad de kits de vacunación portátiles facilita la prestación de atención domiciliaria. La creciente adopción de plataformas de telesalud permite la programación y el seguimiento a distancia. La comodidad y la reducción de los costos de desplazamiento fomentan la vacunación a domicilio. Las ONG y los proveedores de servicios privados están ampliando su alcance en la atención domiciliaria. Las campañas de concienciación destacan la seguridad y la eficacia de las vacunas administradas a domicilio. La creciente demanda en zonas suburbanas y rurales impulsa la expansión del mercado. La integración con los servicios de atención pediátrica garantiza la continuidad de la atención. Las soluciones de atención domiciliaria rentables impulsan aún más la adopción. El crecimiento demográfico en zonas desatendidas aumenta el alcance potencial. En general, las tendencias de atención centrada en el paciente contribuyen al rápido crecimiento del segmento.

• Por canal de distribución

Según el canal de distribución, el mercado de la vacuna contra la poliomielitis se segmenta en farmacias hospitalarias, farmacias en línea y farmacias minoristas. El segmento de farmacias hospitalarias representó la mayor cuota de mercado, con un 50,4 % en 2025, impulsado por la integración de los servicios de vacunación en los centros sanitarios. Los pacientes suelen recibir las vacunas directamente en las farmacias hospitalarias tras las consultas pediátricas. Las farmacias hospitalarias garantizan el correcto mantenimiento de la cadena de frío para preservar la potencia de la vacuna. Los programas de inmunización financiados por el gobierno suelen suministrar vacunas a través de las farmacias hospitalarias. La alta fiabilidad y la supervisión profesional convierten a las farmacias hospitalarias en la opción preferida de los padres. Los farmacéuticos hospitalarios apoyan la educación del paciente y el cumplimiento de los calendarios de vacunación. Los contratos de suministro regulares con los fabricantes garantizan una disponibilidad constante. Los hospitales facilitan el seguimiento y la notificación de la cobertura de vacunación. La respuesta de emergencia para el control de brotes favorece la distribución a través de farmacias hospitalarias. El personal experimentado gestiona el cumplimiento de las normas de manipulación y almacenamiento. La expansión de las redes hospitalarias refuerza la cobertura geográfica. En general, las farmacias hospitalarias dominan el segmento de distribución de vacunas.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento anual compuesto (CAGR) del 17,9 % entre 2026 y 2033, impulsado por la creciente digitalización y la preferencia de los consumidores por la entrega a domicilio. Las farmacias en línea ofrecen un acceso conveniente a las vacunas, especialmente en áreas urbanas y semiurbanas. La integración con plataformas de telemedicina facilita la reserva y consulta a distancia. Los precios competitivos y los modelos de suscripción atraen a más usuarios. La mejora de la logística y las soluciones de cadena de frío garantizan una entrega segura. La creciente concienciación sobre las soluciones de salud digital acelera su adopción. Las alianzas entre fabricantes y plataformas en línea amplían el alcance. Los estilos de vida ajetreados y las tendencias derivadas de la pandemia favorecen la adquisición de vacunas en línea. Los marcos regulatorios apoyan cada vez más las operaciones de farmacias electrónicas. La expansión del comercio electrónico en el sector sanitario facilita una mayor penetración. La comodidad, la accesibilidad y la interacción digital convierten a las farmacias en línea en el canal de distribución de más rápido crecimiento.

Análisis regional del mercado de vacunas contra la poliomielitis

- América del Norte dominó el mercado de la vacuna contra la poliomielitis con la mayor cuota de ingresos, un 34,7 % en 2025, gracias a programas de inmunización bien establecidos, una infraestructura sanitaria avanzada y una cobertura de vacunación uniforme en todas las poblaciones.

- Por ejemplo, en 2024, las campañas nacionales de vacunación de recuperación de los CDC lograron alcanzar a más del 95 % de los niños menores de cinco años, garantizando una alta cobertura de vacunación incluso en zonas desatendidas. Los consumidores de la región valoran mucho el acceso oportuno a la vacunación, las formulaciones avanzadas de las vacunas y los calendarios de vacunación financiados por el gobierno.

- Esta adopción generalizada se ve reforzada además por una alta concienciación sobre la prevención de la poliomielitis, políticas de salud pública sólidas y redes de atención médica robustas, lo que establece la vacunación contra la poliomielitis como una medida preventiva crucial tanto en comunidades urbanas como rurales.

Análisis del mercado de vacunas contra la poliomielitis en EE. UU.

El mercado estadounidense de vacunas contra la poliomielitis acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por programas de inmunización integrales, una amplia infraestructura sanitaria y una elevada tasa de vacunación pública. Las iniciativas gubernamentales, como la vacunación infantil rutinaria y la obligatoriedad de la vacunación para el ingreso escolar, garantizan una cobertura generalizada. Por ejemplo, en 2025, más del 97 % de los niños de entre 1 y 4 años recibieron al menos tres dosis de la vacuna inactivada contra la poliomielitis (VPI), lo que refleja la gran eficacia del programa. El mercado estadounidense continúa creciendo gracias a la priorización de la seguridad de las vacunas, la creciente concienciación pública y la integración de métodos de administración innovadores, como las vacunas combinadas y los programas de divulgación dirigidos a poblaciones de difícil acceso.

Análisis del mercado europeo de vacunas contra la poliomielitis

The Europe poliomyelitis vaccine market is projected to grow steadily throughout the forecast period, driven by strong public health frameworks, mandatory vaccination policies, and high public awareness. Urbanization, cross-border vaccination programs, and continuous monitoring for polio outbreaks further support vaccine adoption. For instance, the European Union’s coordinated vaccination campaigns in 2024 achieved over 95% coverage across member states, significantly reducing polio incidence. The region shows substantial growth across residential and institutional healthcare setups, with emphasis on booster programs and combination vaccines.

U.K. Poliomyelitis Vaccine Market Insight

The U.K. poliomyelitis vaccine market is expected to expand at a notable CAGR during the forecast period, fueled by government immunization drives, strong NHS support, and rising public awareness of preventive healthcare. For example, the U.K.’s “Catch-Up Polio Immunization Program” in 2024 successfully targeted unvaccinated children and vulnerable groups, raising overall coverage to 96%. Increasing concerns about imported polio cases, alongside the country’s robust e-health infrastructure, are also driving market growth.

Germany Poliomyelitis Vaccine Market Insight

The Germany poliomyelitis vaccine market is projected to grow steadily, supported by stringent vaccination policies, a well-developed healthcare system, and active public health campaigns. For instance, Germany’s federal immunization program in 2024 administered over 1.2 million IPV doses, ensuring high coverage among children and at-risk populations. Rising awareness about polio prevention, combined with the adoption of combination vaccines, continues to drive market expansion.

Asia-Pacific Poliomyelitis Vaccine Market Insight

The Asia-Pacific poliomyelitis vaccine market is poised to grow at the fastest CAGR during the forecast period, driven by a large population base, increasing government initiatives, improving healthcare access, and ongoing vaccination drives in emerging economies. For example, India’s Pulse Polio Campaign in 2025 reached over 250 million children, highlighting the scale of immunization efforts in the region. Urbanization, rising disposable incomes, and improved cold chain infrastructure are enhancing vaccine accessibility, while public awareness campaigns are boosting acceptance and coverage.

Japan Poliomyelitis Vaccine Market Insight

The Japan poliomyelitis vaccine market is gaining momentum due to strong government vaccination programs, rapid urbanization, and high healthcare awareness. For instance, Japan’s routine childhood immunization program in 2024 achieved over 98% coverage for IPV doses among children under five. The country emphasizes booster doses and combination vaccines, ensuring sustained protection. Aging populations and increasing focus on preventive healthcare are further contributing to market growth.

China Poliomyelitis Vaccine Market Insight

The China poliomyelitis vaccine market accounted for the largest revenue share in Asia Pacific in 2025, attributed to the country’s expanding population, government-led immunization campaigns, and improving healthcare infrastructure. For example, China’s National Immunization Program in 2025 successfully vaccinated over 99% of children under five with IPV, demonstrating high compliance. Rapid urbanization, the expansion of cold chain networks, and ongoing public awareness programs continue to drive adoption in residential, school, and community healthcare settings.

Poliomyelitis Vaccine Market Share

The Poliomyelitis Vaccine industry is primarily led by well-established companies, including:

• Sanofi (France)

• GSK (U.K.)

• Pfizer (U.S.)

• Bharat Biotech (India)

• Serum Institute of India (India)

• Merck & Co. (U.S.)

• Bio Farma (Indonesia)

• Chiron Behring Vaccines (Italy)

• Baxter International (U.S.)

• Novartis (Switzerland)

• Panacea Biotec (India)

• Biological E. Limited (India)

• China National Pharmaceutical Group (Sinopharm) (China)

• Walvax Biotechnology (China)

• Indian Immunologicals (India)

• Valneva SE (France)

• Takeda Pharmaceutical Company (Japan)

• GlaxoSmithKline Biologicals (U.K.)

• Vabiotech (Vietnam)

• Incepta Vaccine Ltd. (Bangladesh)

Latest Developments in Global Poliomyelitis Vaccine Market

- In March 2022, the World Health Organization (WHO) reaffirmed global immunization strategies recommending that all children receive at least three doses of inactivated polio vaccine (IPV) or a combination of IPV and oral polio vaccine (OPV) as part of routine immunization programs to sustain high immunity levels and support poliomyelitis eradication efforts worldwide

- In December 2023, the Global Polio Eradication Initiative (GPEI) reported critical progress in routine immunization campaigns and outbreak responses, highlighting increased vaccination coverage in endemic and high-risk countries, with intensified efforts to interrupt wild poliovirus transmission and enhance supplementary immunization activities through 2024

- In March 2025, market analyses projected that the global polio vaccine market would expand at a CAGR of approximately 5.0% from 2024 to 2034, driven by increased demand for both oral polio vaccines (OPV) and inactivated polio vaccines (IPV), as governments and international partners continue to scale up immunization programs

- In February 2025, UNICEF’s supply update for inactivated polio vaccine (IPV) confirmed improved supply availability and a more diversified supplier base of WHO‑prequalified IPV products, strengthening routine immunization schedules in over 125 countries and supporting global eradication goals

- En febrero de 2026, la Organización Mundial de la Salud (OMS) precalificó una nueva vacuna oral contra la poliomielitis tipo 2 (nOPV2) fabricada por Biological E. Limited, fortaleciendo la capacidad de respuesta global ante brotes al ampliar el conjunto de vacunas de calidad garantizada, diseñadas para ser genéticamente más estables y reducir el riesgo de aparición de poliovirus derivados de la vacuna.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.