Global Polypropylene Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

136.32 Billion

USD

189.45 Billion

2024

2032

USD

136.32 Billion

USD

189.45 Billion

2024

2032

| 2025 –2032 | |

| USD 136.32 Billion | |

| USD 189.45 Billion | |

| % | |

|

Segmentación del mercado global de polipropileno por tipo (homopolímero y copolímero), proceso (moldeo por inyección, moldeo por soplado, extrusión, etc.), aplicación (fibra, película y lámina, rafia, espuma, cinta, etc.), estructura química (isotáctica, sindiotáctica y atáctica), uso final (embalaje, construcción, automoción, mobiliario, electricidad y electrónica, medicina, productos de consumo, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado del polipropileno

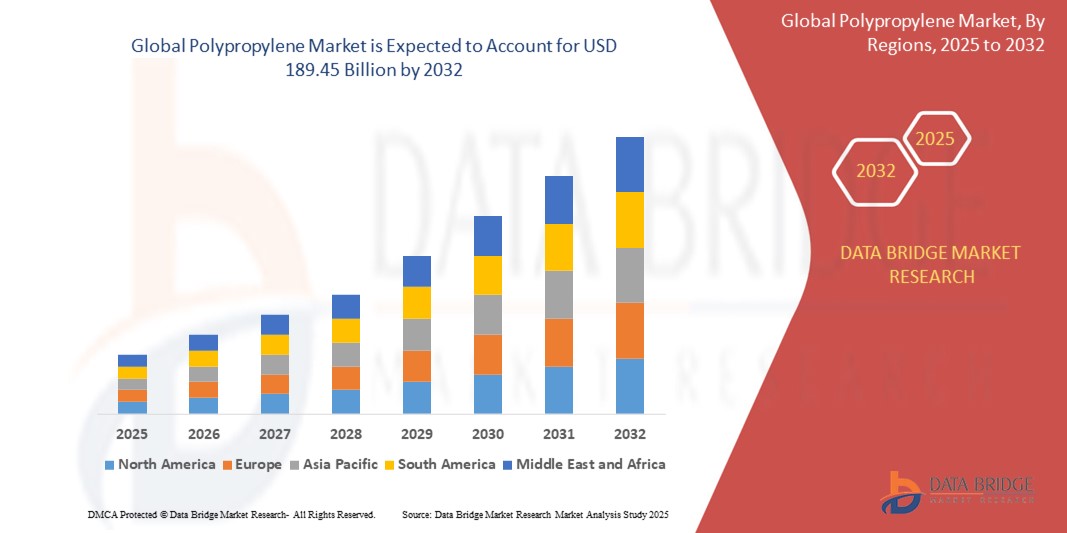

- El tamaño del mercado mundial de polipropileno se valoró en USD 136,32 mil millones en 2024 y se espera que alcance los USD 189,45 mil millones para 2032 , con una CAGR del 4,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de materiales ligeros y duraderos en las industrias de fabricación de automóviles, embalajes y bienes de consumo.

- Por ejemplo, en febrero de 2024, LyondellBasell anunció la expansión de su capacidad de compuestos de polipropileno en Alemania para satisfacer la creciente demanda del sector automotriz de materiales ligeros, especialmente para vehículos eléctricos.

- La adopción de tecnologías de polimerización avanzadas e innovaciones de procesos, como Spherizone y Borstar, está mejorando aún más la eficiencia de la producción y el rendimiento del material, lo que refuerza la trayectoria ascendente del mercado.

Análisis del mercado del polipropileno

- El polipropileno (PP), un polímero termoplástico versátil, es cada vez más importante en diversas industrias, como la automotriz, el embalaje, la electrónica y los bienes de consumo, debido a su peso liviano, durabilidad, resistencia química y rentabilidad.

- La creciente demanda de polipropileno se debe principalmente a su amplia aplicación en la fabricación de automóviles, especialmente para componentes ligeros que ayudan a mejorar la eficiencia del combustible y a reducir las emisiones de CO₂. Por ejemplo, en marzo de 2024, SABIC anunció nuevos materiales a base de polipropileno diseñados para carcasas de baterías de vehículos eléctricos con el fin de optimizar el rendimiento térmico y estructural.

- La región Asia-Pacífico domina el mercado del polipropileno, con la mayor cuota de mercado, superior al 50%, en 2024, gracias al sólido crecimiento industrial, el alto consumo de polímeros en los sectores del embalaje y la automoción, y la expansión de las actividades de fabricación, especialmente en China e India. En enero de 2024, Indian Oil Corporation puso en marcha una nueva planta de polipropileno en Gujarat para satisfacer la demanda nacional y de exportación.

- Se espera que América del Norte experimente un crecimiento significativo durante el período de pronóstico, impulsado por los avances tecnológicos en el procesamiento de polímeros y un mayor enfoque en la sostenibilidad. En febrero de 2024, ExxonMobil presentó nuevos grados de PP de alto rendimiento para envases rígidos e interiores de automóviles, con mayor reciclabilidad.

- El segmento de moldeo por inyección domina el mercado del polipropileno, representando aproximadamente el 43% de la demanda total en 2024, ya que es la técnica preferida para producir componentes de alta precisión en sectores como el embalaje, la electrónica y la automoción.

Alcance del informe y segmentación del mercado del polipropileno

|

Atributos |

Perspectivas clave del mercado del polipropileno |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del polipropileno

Aumento de la demanda de soluciones de polipropileno reciclables y sostenibles

- Una tendencia significativa y en aceleración en el mercado mundial del polipropileno es el cambio creciente hacia materiales de polipropileno (PP) reciclables y sostenibles, impulsado por el aumento de las regulaciones ambientales, los compromisos de las marcas con la circularidad y la demanda de los consumidores de productos ecológicos.

- Por ejemplo, en marzo de 2024, Borealis lanzó una nueva línea de soluciones de embalaje de polipropileno totalmente reciclable dentro de su gama de productos Bornewables™, que ofrece una huella de carbono reducida y cumplimiento de los estándares de contacto con alimentos.

- Las tecnologías avanzadas de reciclaje mecánico y químico están cobrando impulso, lo que permite la transformación de residuos de PP posconsumo en resinas de alta calidad. Empresas como LyondellBasell y Suez ampliaron sus operaciones conjuntas de reciclaje en Europa en febrero de 2024, con el objetivo de producir PP circular para aplicaciones de embalaje y automoción.

- Los propietarios de marcas y fabricantes están adoptando cada vez más el polipropileno con certificación de balance de masa, que integra materia prima reciclada en los flujos de producción existentes sin afectar el rendimiento del material. Por ejemplo, en enero de 2024, SABIC suministró polipropileno circular certificado a Unilever para su uso en envases de cuidado personal , en consonancia con los objetivos de sostenibilidad de ambas empresas.

- La integración del polipropileno de origen biológico también es un área de innovación en auge. En abril de 2024, Braskem amplió su portafolio "I'm Green™" con la introducción de nuevos grados de polipropileno de origen biológico fabricados a partir de materias primas renovables, como el etanol de caña de azúcar.

- Esta tendencia hacia soluciones de polipropileno más sostenibles y de alto rendimiento está transformando radicalmente los estándares de la industria e impulsando a las empresas a invertir en tecnologías de economía circular. Como resultado, las colaboraciones entre productores de resina, recicladores y usuarios finales se están acelerando en los sectores del embalaje, la automoción y los bienes de consumo.

- La demanda de polipropileno ecológico que no comprometa la funcionalidad está aumentando rápidamente en los mercados globales, y los organismos reguladores y los consumidores conscientes de la sostenibilidad actúan como catalizadores clave para esta transformación.

Dinámica del mercado del polipropileno

Conductor

Demanda creciente en las industrias del embalaje y la automoción

- La creciente dependencia de materiales livianos, duraderos y rentables en sectores de uso final clave, como el embalaje y la automoción, es un impulsor importante de la demanda de polipropileno (PP).

- Por ejemplo, en febrero de 2024, ExxonMobil presentó nuevos grados de polipropileno de alto rendimiento para componentes interiores de automóviles y embalajes rígidos, que ofrecen relaciones resistencia-peso mejoradas y una capacidad de procesamiento superior, lo que refuerza aún más la relevancia del PP en aplicaciones de alto rendimiento.

- Ante la creciente presión de los fabricantes para mejorar la eficiencia del combustible y reducir las emisiones, la ligereza del polipropileno lo convierte en una alternativa ideal al metal y otros plásticos más pesados. Esto es especialmente evidente en la industria automotriz, donde los principales fabricantes de equipos originales (OEM) utilizan cada vez más el PP en carcasas de baterías, parachoques y molduras interiores.

- Además, la industria del embalaje está experimentando un aumento repentino de la demanda de polipropileno debido a su excelente resistencia química, alta transparencia e idoneidad para el contacto con alimentos. En abril de 2024, BASF SE lanzó nuevos productos de polipropileno de grado alimenticio que ofrecen una mayor reciclabilidad, dirigidos al segmento de embalajes sostenibles en rápida expansión.

- El creciente uso del PP en la atención médica y los bienes de consumo, impulsado por su compatibilidad con la esterilización y su inercia química, también contribuye a su creciente demanda. Con la creciente atención a la higiene tras la pandemia, el polipropileno se está utilizando ampliamente en mascarillas, jeringas y material médico desechable.

- Además, el aumento de las inversiones en capacidad de producción de polipropileno está impulsando el crecimiento de la oferta. Por ejemplo, en marzo de 2024, Reliance Industries Limited anunció planes para aumentar la producción de polipropileno en su complejo de Jamnagar para satisfacer la creciente demanda del mercado nacional y de exportación.

Restricción/Desafío

Preocupaciones ambientales y presiones regulatorias sobre los residuos plásticos

- Las preocupaciones ambientales asociadas con los residuos de polipropileno y su contribución a la contaminación plástica global representan un importante desafío para el crecimiento del mercado. Si bien el polipropileno es reciclable, las tasas de reciclaje a nivel mundial siguen siendo bajas debido a la infraestructura inadecuada y a las barreras económicas en muchas regiones.

- Por ejemplo, en enero de 2024, la Unión Europea introdujo regulaciones más estrictas sobre residuos de envases bajo el Reglamento de Envases y Residuos de Envases (PPWR), que apunta a reducir el uso de plásticos de un solo uso, incluidos los envases a base de polipropileno, y exige mayores estándares de reciclabilidad en todos los estados miembros.

- Estas presiones regulatorias en constante evolución obligan a los fabricantes a replantear el uso de sus materiales e invertir en iniciativas de economía circular. Sin embargo, la modernización de los procesos de producción para incluir polipropileno reciclado o de origen biológico suele implicar una gran inversión de capital y complejas adaptaciones de la cadena de suministro, lo que supone un obstáculo para los fabricantes pequeños y medianos.

- Además, la percepción pública y el activismo ambiental influyen cada vez más en la elección de marcas. Muchos consumidores consideran el polipropileno como parte del problema del plástico de un solo uso, a pesar de su reciclabilidad, lo que impulsa la demanda de alternativas como plásticos biodegradables o soluciones basadas en papel.

- Si bien los principales actores de la industria, como SABIC y Borealis, están invirtiendo en el reciclaje químico y en grados de polipropileno sostenibles, aún existen desafíos técnicos para escalar estas soluciones de manera económica y mantener las propiedades mecánicas de los materiales reciclados.

- Abordar estas cuestiones mediante el apoyo de políticas, la inversión en infraestructura de reciclaje y la innovación de productos será fundamental para garantizar que el polipropileno siga siendo una opción de material viable y sostenible en el futuro.

Alcance del mercado del polipropileno

El mercado está segmentado según el tipo, proceso, estructura química, uso final y aplicación.

- Por tipo

Según el tipo, el mercado del polipropileno se segmenta en homopolímeros y copolímeros. El segmento de homopolímeros domina la mayor cuota de mercado en 2025, gracias a su superior resistencia, rigidez y resistencia química, lo que lo hace ideal para embalajes, textiles y componentes automotrices. Los homopolímeros son especialmente populares por su facilidad de procesamiento y rentabilidad en aplicaciones de fabricación a gran escala.

Se prevé que el segmento de copolímeros experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de aplicaciones que requieren mayor resistencia al impacto y flexibilidad. Los copolímeros, tanto aleatorios como de bloque, se utilizan ampliamente en parachoques de automóviles, artículos para el hogar y dispositivos médicos, ofreciendo mayor durabilidad y rendimiento en climas fríos.

• Por proceso

Según el proceso, el mercado del polipropileno se segmenta en moldeo por inyección, moldeo por soplado, extrusión y otros. El segmento de moldeo por inyección obtuvo la mayor cuota de mercado en 2025, impulsado por su amplia aplicación en la producción de piezas de automoción, contenedores y bienes de consumo. El moldeo por inyección ofrece alta precisión, repetibilidad y una producción en masa eficiente, lo que lo convierte en la opción preferida para componentes complejos de polipropileno.

Se prevé que el segmento de extrusión experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por su aplicación en la producción de películas y láminas, tuberías y perfiles. La naturaleza continua del proceso y su compatibilidad con diversos grados de PP lo hacen esencial para el embalaje, la construcción y los usos industriales.

• Por aplicación

Según su aplicación, el mercado del polipropileno se segmenta en fibra, película y láminas, rafia, espuma, cinta adhesiva y otros. El segmento de película y láminas obtuvo la mayor cuota de mercado en 2025, impulsado por su amplio uso en envases de alimentos, embalajes de productos de consumo y etiquetado. La demanda de materiales de embalaje ligeros, duraderos y reciclables está impulsando significativamente este segmento.

Se prevé un rápido crecimiento del segmento de fibras debido a su amplio uso en telas no tejidas, especialmente en productos de higiene, geotextiles y filtros industriales. Las fibras de polipropileno son valoradas por su naturaleza hidrófoba, resistencia y baja densidad.

• Por estructura química

Según su estructura química , el mercado se segmenta en polipropileno isotáctico, sindiotáctico y atáctico . El segmento isotáctico domina el mercado con la mayor participación en 2025, gracias a sus excelentes propiedades mecánicas, cristalinidad e idoneidad para una amplia gama de aplicaciones, como el embalaje y la automoción.

Se prevé un crecimiento notable del segmento sindiotáctico, que ofrece propiedades únicas como transparencia y resistencia al impacto. Su uso emergente en envases especiales y aplicaciones médicas está creando nuevas oportunidades de mercado.

• Por uso final

Según el uso final, el mercado del polipropileno se segmenta en envases, construcción, automoción, mobiliario, electricidad y electrónica, medicina, productos de consumo, entre otros. El segmento de envases representó la mayor cuota de mercado en 2025, impulsado por la creciente demanda de materiales de embalaje ligeros, transparentes y reciclables en las industrias de alimentos, bebidas y bienes de consumo.

Se prevé que el sector automotriz experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el creciente uso de polipropileno en componentes ligeros de vehículos para mejorar la eficiencia del combustible y reducir las emisiones. Los fabricantes de automóviles están adoptando soluciones basadas en PP para piezas interiores y exteriores debido a su resistencia al impacto, flexibilidad y moldeabilidad.

Análisis regional del mercado del polipropileno

- Asia-Pacífico lidera el mercado mundial de polipropileno con la mayor participación en los ingresos de aproximadamente el 50 % en 2024, impulsada por la rápida industrialización, la expansión de los sectores de embalaje y automoción y la creciente demanda de economías emergentes como China, India y el Sudeste Asiático.

- Los consumidores y fabricantes de la región priorizan el polipropileno debido a su versatilidad, rentabilidad y reciclabilidad, lo que lo convierte en el material preferido para envases, bienes de consumo y componentes automotrices.

- El crecimiento del mercado se ve respaldado además por la expansión de la base manufacturera, la creciente urbanización y el aumento de los ingresos disponibles, lo que fomenta un mayor uso del polipropileno en aplicaciones como envases flexibles, textiles y materiales de construcción.

Perspectivas del mercado del polipropileno en Japón

El mercado japonés del polipropileno experimenta un crecimiento constante, impulsado por el avanzado sector manufacturero del país y su enfoque en las industrias automotriz y electrónica de alta calidad. La demanda de materiales de polipropileno ligeros, duraderos y reciclables está en aumento, especialmente en envases, piezas de automoción y bienes de consumo. La integración del polipropileno en soluciones de envasado sostenibles y la creciente tendencia hacia materiales ecológicos entre los fabricantes japoneses impulsan aún más la expansión del mercado. Además, la creciente urbanización y la adopción de tecnologías en aplicaciones industriales contribuyen a una demanda constante de polipropileno.

Perspectivas del mercado del polipropileno en China

China lidera el mercado de polipropileno en Asia-Pacífico, con la mayor cuota de ingresos en 2025, impulsada por el rápido crecimiento industrial, la expansión de los sectores del embalaje y la automoción, y la sólida demanda de la fabricación de bienes de consumo. El impulso del gobierno a los plásticos sostenibles y las iniciativas de reciclaje, junto con el aumento de la capacidad de producción nacional, impulsa el crecimiento del mercado. La versatilidad y la rentabilidad del polipropileno en aplicaciones de embalaje, textiles y construcción siguen siendo factores clave del consumo de polipropileno en China.

Perspectiva del mercado del polipropileno en América del Norte

Se prevé un crecimiento sostenido del mercado norteamericano del polipropileno, impulsado por la mayor demanda de los sectores automotriz, de embalaje y sanitario. Estados Unidos, como mercado dominante, se beneficia de una infraestructura de fabricación avanzada y un fuerte énfasis en materiales ligeros para mejorar la eficiencia de combustible en los vehículos. Además, la creciente concienciación sobre el polipropileno reciclable y la adopción de soluciones de embalaje sostenibles contribuyen a la expansión del mercado. Las innovaciones tecnológicas en los procesos de compuestos y reciclaje de polipropileno impulsan aún más el crecimiento del mercado.

Perspectiva del mercado estadounidense del polipropileno

El mercado estadounidense del polipropileno se caracteriza por una creciente demanda en aplicaciones de automoción, embalaje y sanidad. La creciente atención a la sostenibilidad y la reciclabilidad impulsa la innovación en los grados de polipropileno y las tecnologías de procesamiento. La transición de la industria automotriz hacia componentes ligeros para cumplir con los estándares de ahorro de combustible y el creciente uso del polipropileno en embalajes flexibles y rígidos impulsan el crecimiento del mercado. Además, la creciente preferencia de los consumidores por los embalajes ecológicos impulsa la adopción del polipropileno en los sectores de alimentación y bebidas.

Perspectivas del mercado europeo del polipropileno

Se prevé que el mercado europeo del polipropileno crezca a una tasa de crecimiento anual compuesta (TCAC) moderada, gracias a las estrictas regulaciones que promueven los plásticos reciclables y los envases sostenibles. Alemania y el Reino Unido son contribuyentes clave, con fuertes industrias de la automoción y el embalaje que impulsan la demanda de polipropileno. El énfasis en la reducción de la huella de carbono y el aumento del uso de variantes de polipropileno de origen biológico reflejan las tendencias regionales de sostenibilidad. La creciente demanda de los sectores de la construcción y eléctrico y electrónico, sumada a la innovación continua en compuestos de polipropileno, impulsa la expansión constante del mercado.

Perspectivas del mercado del polipropileno en el Reino Unido

El mercado británico del polipropileno muestra tendencias positivas de crecimiento, impulsadas por la creciente demanda de los sectores del embalaje y la automoción. La creciente preferencia por materiales de polipropileno reciclables y ligeros en los sectores de bienes de consumo y transporte impulsa la demanda del mercado. Además, el aumento de las iniciativas gubernamentales centradas en la reducción de residuos plásticos impulsa los programas de reciclaje de polipropileno, lo que mejora la penetración del material en el mercado en diversas aplicaciones.

Análisis del mercado del polipropileno en Alemania

Alemania sigue siendo un actor clave en el mercado europeo del polipropileno gracias a sus sólidas industrias automotriz, de embalaje y eléctrica. La creciente demanda de polipropileno de alto rendimiento para la reducción de peso de la automoción y el embalaje ecológico impulsa el crecimiento. La apuesta del país por la sostenibilidad y la innovación tecnológica en tecnologías de reciclaje de polipropileno impulsa aún más el mercado. La creciente concienciación sobre las normativas ambientales y la preferencia de los consumidores por los materiales ecológicos repercuten positivamente en el consumo de polipropileno.

Perspectiva del mercado de polipropileno en Asia-Pacífico

Se proyecta que el mercado de polipropileno de Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida del mundo en 2025, impulsado por la rápida urbanización, la expansión industrial y el aumento de la renta disponible en países como China, India y Japón. La creciente demanda de las industrias del embalaje, la automoción, la construcción y el textil impulsa el crecimiento. Las políticas gubernamentales que promueven el crecimiento de la fabricación y los plásticos sostenibles mejoran las perspectivas del mercado del polipropileno. Además, el papel de la región como centro de fabricación de productos de polipropileno mejora la accesibilidad y la asequibilidad tanto para los consumidores como para las industrias.

Cuota de mercado del polipropileno

La industria del polipropileno está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- LyondellBasell Industries Holdings BV (Países Bajos)

- Exxon Mobil Corporation (EE. UU.)

- SABIC (Arabia Saudita)

- DuPont (EE. UU.)

- INEOS AG (Suiza)

- Formosa Plastics Corporation, EE. UU.

- Corporación Petroquímica de China (China)

- LG Chem (Corea del Sur)

- Compañía química Eastman (EE. UU.)

- BASF SE (Alemania)

- Reliance Industries Limited (India)

- Westlake Corporation Inc. (EE. UU.)

- Braskem (Brasil)

- Haldia Petrochemicals Limited (India)

- Trinseo (Francia)

- HPCL-Mittal Energy Limited (HMEL) (India)

- Brahmaputra Cracker and Polymer Limited (BCPL) (India)

- Polímeros SACO AEI (EE. UU.)

Últimos avances en el mercado mundial del polipropileno

- En octubre de 2024, SABIC se asoció con B!POD, una unidad de negocio de SAES Getters, para integrar resina de polipropileno a base de plástico reciclado oceánico (OBP) en la fabricación de contenedores. El material seleccionado, SABIC PP 576P, es una resina de alto brillo de la cartera TRUCIRCLE™, que contiene aproximadamente un 50 % de OBP como materia prima. Esta colaboración busca reducir los residuos plásticos marinos, manteniendo al mismo tiempo los altos estándares de rendimiento para los contenedores de sistemas de vacío para alimentos. El OBP se obtiene de residuos plásticos recogidos a menos de 50 km de la costa y posteriormente procesados mediante métodos avanzados de reciclaje.

- En septiembre de 2024, Braskem lanzó su polipropileno (PP) biocircular bajo la marca WENEW, lo que marcó un gran avance en sostenibilidad para las industrias de restauración y snacks. Este innovador material se deriva del aceite de cocina usado (ACU), lo que promueve la circularidad al reutilizar aceites usados en lugar de depender de materias primas de origen fósil. WENEW mantiene las mismas propiedades y rendimiento que el PP tradicional, lo que garantiza una transición fluida para los fabricantes. El producto cuenta con la certificación ISCC Plus y promueve la sostenibilidad ambiental, a la vez que reduce la huella de carbono en envases de alimentos y bienes de consumo.

- En octubre de 2023, ExxonMobil Corporation inauguró una nueva planta de polipropileno en Baton Rouge, Luisiana, lo que incrementó su capacidad de producción de polipropileno en un 15 %. La planta, que forma parte de la iniciativa "Crecimiento del Golfo" de ExxonMobil, representa una inversión de 500 millones de dólares y aumentará la producción de polipropileno en 450 000 toneladas métricas anuales para satisfacer la creciente demanda de plásticos ligeros y duraderos utilizados en aplicaciones automotrices, médicas y de embalaje. Esta expansión fortalece la presencia de ExxonMobil en la fabricación de poliolefinas en la Costa del Golfo de EE. UU.

- En junio de 2023, Braskem firmó un Memorando de Entendimiento (MdE) con TotalEnergies para explorar oportunidades de colaboración en el sector del polipropileno. Este acuerdo buscaba mejorar la eficiencia y la sostenibilidad de la producción de polipropileno. Al mes siguiente, Braskem anunció una inversión de 2.000 millones de dólares en una nueva planta de polipropileno en Brasil, cuya entrada en funcionamiento está prevista para 2026. Esta instalación fortalecerá la posición de Braskem en el mercado y responderá a la creciente demanda de polímeros de alto rendimiento.

- En julio de 2022, Heartland Polymers, con sede en Alberta, Canadá, puso en marcha con éxito su planta de polipropileno (PP), lo que marca un hito importante en el mercado del polipropileno. La planta, que forma parte del Complejo Petroquímico Heartland, tiene una capacidad de producción prevista de 525.000 toneladas anuales, lo que refuerza el papel de Canadá en la satisfacción de la demanda mundial de este versátil polímero. La planta integra medidas avanzadas de sostenibilidad, reduciendo las emisiones de gases de efecto invernadero en un 65 % en comparación con las instalaciones de PP a nivel mundial. Esta expansión fortalece la cadena de suministro de polipropileno de Norteamérica, garantizando una producción y distribución fiables.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.