Global Practice Management Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.52 Billion

USD

19.07 Billion

2024

2032

USD

11.52 Billion

USD

19.07 Billion

2024

2032

| 2025 –2032 | |

| USD 11.52 Billion | |

| USD 19.07 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de gestión de prácticas, por tipo de producto (integrado e independiente), componente (software y servicios), modo de prestación (web, en la nube y local), usuarios finales (hospitales, consultorios médicos, aseguradoras de servicios de salud, farmacias, etc.): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de sistemas de gestión de prácticas

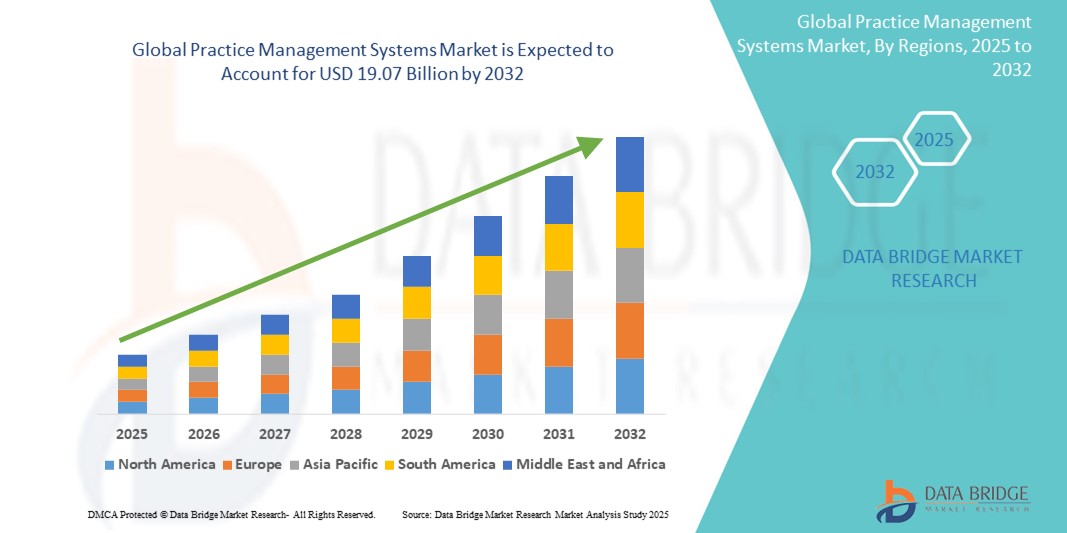

- El tamaño del mercado global de sistemas de gestión de prácticas se valoró en USD 11,52 mil millones en 2024 y se espera que alcance los USD 19,07 mil millones para 2032 , con una CAGR del 6,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente necesidad de una administración sanitaria eficiente, sumada a la creciente adopción de historiales clínicos electrónicos (HCE) y otras soluciones digitales en el ámbito sanitario. Esto conlleva una mayor digitalización y una mayor optimización de los flujos de trabajo en las consultas médicas.

- Además, la creciente demanda de soluciones integradas que combinen funciones administrativas, clínicas y financieras, junto con avances tecnológicos como plataformas basadas en la nube e integración de IA, está estableciendo los sistemas de gestión de prácticas como la solución moderna para optimizar las operaciones de atención médica.

Análisis del mercado de sistemas de gestión de prácticas

- Los sistemas de gestión de consultas (SGC) son componentes cada vez más vitales de las operaciones sanitarias modernas, ofreciendo soluciones electrónicas para la gestión de las tareas administrativas y financieras diarias. Estos sistemas son cruciales para mejorar la eficiencia, optimizar la atención al paciente y garantizar el cumplimiento normativo en diversos entornos sanitarios.

- La creciente demanda de sistemas de gestión de prácticas se ve impulsada principalmente por la digitalización generalizada de la atención médica, el énfasis creciente en la reducción de los costos de la atención médica, la creciente adopción de registros médicos electrónicos (EHR) y una creciente preferencia por soluciones integradas y automatizadas para administrar datos de pacientes, citas y facturación.

- América del Norte domina el mercado de sistemas de gestión de prácticas con la mayor participación en los ingresos del 47,1 % en 2024, caracterizada por la adopción temprana de soluciones de TI para la atención médica, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas de gestión de la práctica durante el período de pronóstico debido a la creciente digitalización de la atención médica, el aumento de los ingresos disponibles y las crecientes iniciativas gubernamentales para mejorar la infraestructura de atención médica y adoptar soluciones de salud digital en las economías emergentes.

- El segmento integrado domina el mercado de sistemas de gestión de prácticas con una participación de mercado del 74,5 % en 2024, impulsado por los beneficios integrales que ofrece, que incluyen una comunicación optimizada entre pacientes y proveedores, una facturación médica eficiente y una integración perfecta con EHR, recetas electrónicas y módulos de participación del paciente.

Alcance del informe y segmentación del mercado de sistemas de gestión de prácticas

|

Atributos |

Perspectivas clave del mercado de los sistemas de gestión de prácticas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de gestión de prácticas

Mayor eficiencia mediante IA y automatización

- Una tendencia significativa y en auge en el mercado global de sistemas de gestión de consultas es la creciente integración de la inteligencia artificial (IA) y la automatización para optimizar los flujos de trabajo administrativos y clínicos. Esta fusión de tecnologías está mejorando significativamente la eficiencia operativa y la atención al paciente.

- Por ejemplo, los sistemas de gestión de consultas basados en IA pueden automatizar la programación de citas, el envío de recordatorios, la gestión de reprogramaciones e incluso la gestión de cancelaciones sin intervención humana. Esto no solo reduce la carga administrativa, sino que también minimiza las inasistencias y optimiza la disponibilidad de los médicos. De igual manera, la IA puede aprovecharse para automatizar la facturación y el procesamiento de reclamaciones, identificar errores de codificación y garantizar la precisión en el envío, lo que se traduce en reembolsos más rápidos y una mejor gestión del ciclo de ingresos.

- La integración de IA también habilita funciones como el aprendizaje de patrones de pacientes para predecir posibles inasistencias, ofrecer un contacto proactivo y proporcionar información más inteligente sobre el rendimiento clínico. Por ejemplo, las soluciones basadas en IA pueden analizar grandes cantidades de datos de pacientes para generar planes de tratamiento y recomendaciones personalizados, a la vez que mejoran la precisión y la eficiencia de la documentación de la historia clínica electrónica (HCE) mediante la transcripción de voz a texto y sugerencias basadas en IA para notas clínicas. También están surgiendo capacidades de control por voz, que permiten a los profesionales sanitarios dictar notas o acceder a la información sin usar las manos, lo que les permite centrarse más en la interacción con los pacientes.

- La integración fluida de los sistemas de gestión de consultas con la IA y otras plataformas de TI sanitarias facilita el control centralizado de diversos aspectos de las operaciones de la consulta. A través de una única interfaz, los usuarios pueden gestionar la demografía de los pacientes, las citas, la facturación, la documentación clínica e incluso integrarse con soluciones de telesalud, creando una experiencia de atención sanitaria unificada y automatizada.

- Esta tendencia hacia sistemas de gestión de consultas más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas de la administración sanitaria. En consecuencia, las empresas están desarrollando soluciones basadas en IA con funciones como análisis predictivo para la asignación de recursos y herramientas personalizadas de interacción con el paciente.

- La demanda de sistemas de gestión de prácticas que ofrecen una integración perfecta de inteligencia artificial y automatización está creciendo rápidamente en diversos entornos de atención médica, a medida que los proveedores priorizan cada vez más la eficiencia, la reducción de costos y la funcionalidad digital integral para brindar atención al paciente de alta calidad.

Dinámica del mercado de sistemas de gestión de prácticas

Conductor

Necesidad creciente debido a la creciente carga administrativa y la digitalización en la atención médica.

- La creciente carga administrativa de los proveedores de atención médica, junto con la digitalización acelerada de la industria de la atención médica, es un impulsor importante de la mayor demanda de sistemas de gestión de prácticas.

- Por ejemplo, las organizaciones sanitarias se enfrentan a una creciente presión para gestionar eficientemente procesos complejos de facturación, reclamaciones de seguros, programación de citas y comunicaciones con los pacientes. En agosto de 2023, HCA Healthcare y Google Cloud anunciaron un acuerdo de colaboración para el uso de tecnología de IA generativa en hospitales, lo que indica un avance hacia el aprovechamiento de la tecnología para optimizar las operaciones. Se espera que estas estrategias, por parte de empresas clave y sistemas sanitarios, impulsen el crecimiento de la industria de sistemas de gestión de consultas en el período de pronóstico.

- A medida que los proveedores de atención médica buscan reducir los costos operativos, minimizar los errores y mejorar la eficiencia general, los sistemas de gestión de prácticas ofrecen funciones avanzadas como recordatorios automáticos de citas, envío electrónico de reclamos y gestión integral del ciclo de ingresos, lo que proporciona una mejora atractiva con respecto a los sistemas manuales o dispares.

- Además, la creciente adopción de registros médicos electrónicos (EHRs) y el deseo de contar con ecosistemas de atención médica integrados están haciendo que los sistemas de gestión de prácticas sean un componente integral de estos sistemas, ofreciendo una integración perfecta con EHRs, prescripción electrónica y plataformas de participación del paciente.

- La comodidad de flujos de trabajo optimizados, herramientas optimizadas para la interacción con el paciente y la capacidad de gestionar diversas tareas administrativas y financieras a través de una única plataforma integrada son factores clave que impulsan la adopción de sistemas de gestión de consultas en hospitales, consultorios médicos y otros centros sanitarios. La tendencia hacia soluciones en la nube y la creciente disponibilidad de opciones de PMS fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos, la interoperabilidad y los altos costos iniciales

- La preocupación por las vulnerabilidades de ciberseguridad de los sistemas informáticos sanitarios, incluidos los sistemas de gestión de consultas, supone un reto importante para una mayor penetración en el mercado. Dado que estos sistemas gestionan datos altamente sensibles de pacientes (ePHI), son objetivos prioritarios de ciberataques como ransomware, phishing y filtraciones de datos, lo que genera inquietud entre los profesionales sanitarios y los pacientes en cuanto a la privacidad y el cumplimiento normativo.

- Por ejemplo, informes de alto perfil sobre brechas de seguridad en organizaciones sanitarias, como el ataque de 2024 a Change Healthcare, han hecho que algunos proveedores duden en adoptar plenamente las soluciones digitales interconectadas. Abordar estas preocupaciones de ciberseguridad mediante un cifrado robusto, protocolos de autenticación seguros, actualizaciones periódicas de software y una formación integral de los empleados es crucial para generar confianza. Las empresas invierten cada vez más en funciones de seguridad avanzadas y certificaciones de cumplimiento para tranquilizar a los compradores potenciales.

- Además, un desafío importante reside en la interoperabilidad: la capacidad de los diferentes sistemas informáticos sanitarios para intercambiar e interpretar datos sin problemas. Si bien los sistemas de gestión de consultas están diseñados para integrarse con los historiales clínicos electrónicos (HCE) y otras plataformas, lograr una verdadera interoperabilidad puede ser complejo debido a la diversidad de estándares de datos, sistemas heredados e interfaces propietarias. Esto puede generar datos fragmentados, ineficiencias y dificultar una visión integral de la atención al paciente.

- Además, el costo inicial relativamente alto de implementar y personalizar sistemas avanzados de gestión de consultorios puede ser un obstáculo para su adopción en consultorios más pequeños o con presupuestos limitados. Si bien las soluciones en la nube han hecho que algunas opciones sean más accesibles, las funciones premium, la amplia personalización y el mantenimiento, la capacitación y el soporte continuos pueden representar una inversión considerable.

- Si bien los precios se están volviendo cada vez más competitivos, la percepción de un precio superior para las soluciones integrales de TI para el sector sanitario aún puede dificultar su adopción generalizada, especialmente para las clínicas que no reconocen de inmediato el retorno de la inversión (ROI) a largo plazo o se muestran reacias a interrumpir los flujos de trabajo existentes. Superar estos desafíos mediante medidas de ciberseguridad mejoradas, la estandarización de la interoperabilidad en toda la industria, el soporte integral de los proveedores y el desarrollo de opciones de PMS más asequibles y escalables será vital para el crecimiento sostenido del mercado.

Alcance del mercado de sistemas de gestión de prácticas

El mercado está segmentado según el tipo de producto, componente, modo de entrega y usuarios finales.

- Por tipo de producto

Según el tipo de producto, el mercado global de sistemas de gestión de consultorios se segmenta en sistemas integrados e independientes. El segmento integrado obtuvo la mayor cuota de mercado, con un 74,5 %, en 2024, gracias a sus amplios beneficios, como la gestión optimizada de pacientes, la mejora de la productividad y la integración fluida de los sistemas de Historia Clínica Electrónica (HCE), receta electrónica, interacción con el paciente y facturación. Los profesionales sanitarios están adoptando cada vez más estas soluciones integrales para centralizar los datos y mejorar la eficiencia operativa general.

Se prevé un crecimiento considerable del segmento independiente durante el período de pronóstico, gracias a la flexibilidad que ofrece, especialmente para las consultas más pequeñas que inicialmente podrían centrarse únicamente en funciones administrativas y de facturación, como la programación. Estos sistemas brindan a los médicos mayor libertad para acceder a aspectos específicos de la gestión de la consulta y del negocio.

- Por componente

Según los componentes, el mercado se segmenta en software y servicios. El segmento de software representó la mayor participación en los ingresos en 2024, principalmente debido a la creciente adopción de soluciones digitales para optimizar las funciones clínicas y administrativas. Las soluciones de software son cruciales para facilitar la programación de citas, la facturación, la codificación y el registro de pacientes, esenciales para una gestión eficiente de la consulta. Las continuas actualizaciones de productos y las interfaces de usuario intuitivas contribuyen aún más a su dominio.

Se prevé que el segmento de servicios experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, debido a que las organizaciones sanitarias requieren apoyo continuo para la implementación, la capacitación, el mantenimiento y la personalización de sus sistemas de gestión de prácticas. La complejidad de estos sistemas y la necesidad de conocimientos especializados impulsan la demanda de servicios profesionales.

- Por modo de entrega

Según el modo de entrega, el mercado se segmenta en web, en la nube y local. El segmento en la nube capturó la mayor cuota de mercado en 2024, impulsado por la fácil accesibilidad a los datos a través de la web, la automatización de las tareas médicas diarias, una menor inversión inicial, una mayor escalabilidad, una menor sobrecarga de TI y las funciones mejoradas de seguridad de datos y cumplimiento normativo que ofrecen proveedores de servicios en la nube de renombre. Las soluciones en la nube permiten el acceso remoto, crucial para los equipos de atención médica modernos y distribuidos, y la integración de la telesalud.

Se prevé que el segmento local experimente un crecimiento más rápido debido a sus mayores costos iniciales de hardware y software, la accesibilidad remota limitada y la necesidad de gestión interna de TI para actualizaciones y mantenimiento. Sin embargo, sigue siendo relevante para organizaciones con requisitos estrictos de localización de datos o que prefieren un control total sobre su infraestructura.

- Por el usuario final

En función de los usuarios finales, el mercado se segmenta en hospitales, consultorios médicos, aseguradoras de servicios de salud, farmacias y otros. Los hospitales representaron la mayor participación del mercado en 2024, ya que estas instituciones requieren soluciones integrales para gestionar un gran volumen de pacientes, procesos de facturación complejos y una programación compleja entre múltiples departamentos y proveedores. Los sistemas PMS en hospitales facilitan la planificación y confirmación eficiente de citas y agilizan los flujos de trabajo administrativos generales.

Se prevé que el segmento de consultorios médicos sea la categoría de mayor crecimiento durante el período de pronóstico. Este crecimiento se atribuye al creciente número de médicos que establecen consultorios independientes y a la creciente necesidad de asistencia para gestionar el cambio, la gestión eficaz del ciclo de ingresos y la implementación de estructuras organizativas bien definidas en sus consultorios médicos para mejorar la productividad y las operaciones.

Análisis regional del mercado de sistemas de gestión de prácticas

- América del Norte domina el mercado de sistemas de gestión de prácticas con la mayor participación en los ingresos del 47,1 % en 2024, impulsada por la adopción temprana de soluciones de TI para el cuidado de la salud, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria.

- Los consumidores y proveedores de atención médica de la región valoran mucho la eficiencia, la atención mejorada al paciente y la integración perfecta que ofrecen los sistemas de gestión de prácticas con otras soluciones de salud digital, como los registros médicos electrónicos (EHR) y las plataformas de telesalud.

- Esta adopción generalizada se ve respaldada además por iniciativas gubernamentales favorables, como los programas de incentivos de EHR de Medicaid y Medicare, una fuerza laboral de atención médica tecnológicamente avanzada y la creciente preferencia por flujos de trabajo administrativos y clínicos optimizados.

Perspectiva del mercado de sistemas de gestión de prácticas de EE. UU.

El mercado estadounidense de sistemas de gestión de consultas obtuvo la mayor cuota de ingresos, con un 76,2 %, en Norteamérica en 2024, impulsado por la rápida adopción de soluciones integradas de TI para la atención médica y la creciente tendencia a la transformación digital en el sector. Los profesionales sanitarios priorizan cada vez más la mejora de la eficiencia operativa y la atención al paciente mediante sistemas inteligentes y automatizados. La creciente preferencia por los sistemas de gestión de consultas (PMS) basados en la nube, sumada a la sólida demanda de soluciones que se integran con historias clínicas electrónicas (HCE), telesalud y funciones basadas en IA, impulsa aún más la industria de los sistemas de gestión de consultas. Además, el creciente enfoque en la atención basada en el valor y las iniciativas gubernamentales que promueven la adopción de la salud digital contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado de sistemas de gestión de prácticas en Europa

Se proyecta que el mercado europeo de sistemas de gestión de consultas médicas se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente necesidad de una administración sanitaria eficiente, las estrictas regulaciones de privacidad de datos (como el RGPD) y la creciente adopción de historias clínicas electrónicas (HCE) en la región. El aumento de la digitalización de la atención sanitaria, sumado a la demanda de soluciones integradas, está impulsando la adopción de sistemas de gestión de consultas médicas. Los profesionales sanitarios europeos también se sienten atraídos por los beneficios que estos sistemas ofrecen en términos de reducción de la carga administrativa y mejora de los resultados para los pacientes. La región está experimentando un crecimiento significativo en diversos entornos sanitarios, con la incorporación de sistemas de gestión de consultas médicas (SGC) en instituciones sanitarias públicas y privadas.

Perspectivas del mercado de sistemas de gestión de prácticas en el Reino Unido

Se prevé que el mercado británico de sistemas de gestión de consultas médicas crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente tendencia a la digitalización de la atención médica y el deseo de mayor eficiencia y reducción de costos. Además, la creciente complejidad de las regulaciones sanitarias y la necesidad de un intercambio fluido de datos animan tanto a hospitales como a consultorios médicos a optar por soluciones integradas de PMS. Se espera que la adopción de soluciones basadas en la nube en el Reino Unido, junto con su firme enfoque en la mejora de las rutas y los resultados de los pacientes, continúe impulsando el crecimiento del mercado.

Perspectivas del mercado de sistemas de gestión de prácticas en Alemania

Se espera que el mercado alemán de sistemas de gestión de consultas médicas se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el creciente conocimiento de las soluciones de salud digital y la demanda de sistemas tecnológicamente avanzados y eficientes. La sólida infraestructura sanitaria alemana, junto con su énfasis en la seguridad de los datos y la privacidad del paciente, promueve la adopción de sistemas de gestión de consultas médicas, especialmente en grandes hospitales y centros de atención ambulatoria. La integración de sistemas de gestión de consultas médicas (SGC) con historias clínicas electrónicas (HCE) y otros sistemas informáticos sanitarios también es cada vez más frecuente, con una fuerte preferencia por soluciones seguras, interoperables y centradas en la privacidad, que se ajusten a las expectativas de los consumidores y las normativas locales.

Perspectiva del mercado de sistemas de gestión de prácticas de Asia-Pacífico

Se prevé que el mercado de sistemas de gestión de consultas en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el aumento del gasto sanitario, el aumento de la renta disponible y los rápidos avances tecnológicos en países como China, Japón e India. La creciente inclinación de la región hacia la atención médica digital, respaldada por iniciativas gubernamentales que promueven la salud digital y la cobertura sanitaria universal, está impulsando la adopción de sistemas de gestión de consultas. Además, a medida que los países de Asia-Pacífico continúan invirtiendo en la modernización de su infraestructura sanitaria, la asequibilidad y la accesibilidad de los SGD se están extendiendo a una gama más amplia de proveedores de atención médica.

Perspectiva del mercado de sistemas de gestión de prácticas en Japón

El mercado japonés de sistemas de gestión de consultas está cobrando impulso debido a la cultura tecnológica del país, el rápido envejecimiento de la población y la demanda de una atención médica eficiente. El mercado japonés prioriza la calidad de la atención y la precisión de los datos, y la adopción de sistemas de gestión de consultas se ve impulsada por el creciente número de centros de salud integrados y el impulso a la transformación digital. La integración de PMS con sistemas de Historias Clínicas Electrónicas (HCE) y otras soluciones informáticas para la atención médica está impulsando el crecimiento. Además, es probable que el envejecimiento de la población japonesa impulse la demanda de soluciones administrativas de atención médica más ágiles y accesibles, tanto en hospitales como en clínicas.

Perspectivas del mercado de sistemas de gestión de prácticas en India

El mercado indio de sistemas de gestión de consultorios representó una importante cuota de mercado en Asia Pacífico en 2024, gracias a la expansión del sector sanitario, la rápida urbanización y la alta adopción de tecnologías. India se posiciona como un mercado en rápido crecimiento para las soluciones de salud digital, y los sistemas de gestión de consultorios son cada vez más populares en hospitales, clínicas y centros de diagnóstico. El impulso hacia las iniciativas de la India digital y la disponibilidad de opciones de sistemas de gestión de consultorios asequibles y escalables, junto con un creciente ecosistema de proveedores de TI para el sector sanitario nacionales e internacionales, son factores clave que impulsan el mercado indio.

Cuota de mercado de los sistemas de gestión de prácticas

La industria de sistemas de gestión de prácticas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- athenahealth (EE. UU.)

- Greenway Health, LLC (EE. UU.)

- Veradigm LLC (EE. UU.)

- CollaborateMD Inc (EE. UU.)

- Pegasystems Inc. (EE. UU.)

- InfoMC (EE. UU.)

- Incedo Inc. (EE. UU.)

- HealthTec Software, Inc. (EE. UU.)

- GE HealthCare (EE. UU.)

- Oracle (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- MCKESSON CORPORATION (EE. UU.)

- Sistemas de Productividad y Calidad, Inc. (EE. UU.)

- Soluciones de atención médica AdvantEdge (EE. UU.)

- Henry Schein, Inc. (EE. UU.)

- G2, Inc. (EE. UU.)

- Tecnología de la información médica, Inc. (EE. UU.)

- NXGN Management, LLC (EE. UU.)

- AllegianceMD Software, Inc. (EE. UU.)

Últimos avances en el mercado global de sistemas de gestión de prácticas

- En abril de 2023, Microsoft Corp. y Epic anunciaron la ampliación de su alianza estratégica para desarrollar e integrar la IA generativa en la atención médica. Esta colaboración busca aprovechar la IA para optimizar diversos aspectos de la atención médica, incluyendo la posible mejora de los flujos de trabajo de gestión de consultas y el análisis de datos.

- En abril de 2023, Suno, una startup de tecnología sanitaria, anunció el lanzamiento de su software de gestión de consultorios basado en IA. Este desarrollo pone de relieve el creciente interés en aprovechar la IA y el aprendizaje automático para automatizar y optimizar diversos procesos administrativos y clínicos, como la programación de citas, la generación de informes y la facturación médica.

- En marzo de 2023, Practo, empresa líder en atención médica integrada, anunció que su software de gestión de consultorios, Ray, ahora cumple con la Misión Digital Ayushman Bharat (ABDM), una plataforma digital de salud integrada del Gobierno de la India. Esto supone un avance hacia una mayor interoperabilidad e integración digital en los sistemas de atención médica, especialmente en los mercados emergentes.

- En febrero de 2023, el gobierno de Nueva Escocia, Canadá, firmó un contrato de 365 millones de dólares para implementar registros médicos electrónicos en la provincia. Si bien no se trata directamente de un desarrollo de PMS, esta importante inversión en HCE impulsa considerablemente el crecimiento de los sistemas integrados de gestión de la práctica, ya que los PMS suelen trabajar en conjunto con los HCE para optimizar las funciones administrativas y clínicas.

- En enero de 2023, PatientClick, Inc. lanzó un nuevo software de gestión de consultas basado en IA. Este nuevo software ofrece automatización en diversas tareas, como la programación de citas, el procesamiento de tarjetas de crédito, la verificación automática de elegibilidad y los recordatorios para pacientes, lo que demuestra el impulso del sector hacia soluciones más inteligentes y automatizadas para los profesionales de la salud.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.