Global Printing Inks Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

20.96 Billion

USD

29.80 Billion

2024

2032

USD

20.96 Billion

USD

29.80 Billion

2024

2032

| 2025 –2032 | |

| USD 20.96 Billion | |

| USD 29.80 Billion | |

| % | |

|

Segmentación del mercado global de tintas de impresión por proceso de impresión (tintas de huecograbado, flexográficas, litográficas, digitales y otras), resina (colofonia modificada, celulosa modificada, acrílica, poliuretano y otras), producto (base solvente, base agua, base aceite y base UV), aplicación (embalaje y etiquetas, cartón ondulado, impresión/edición comercial y otras): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de tintas de impresión

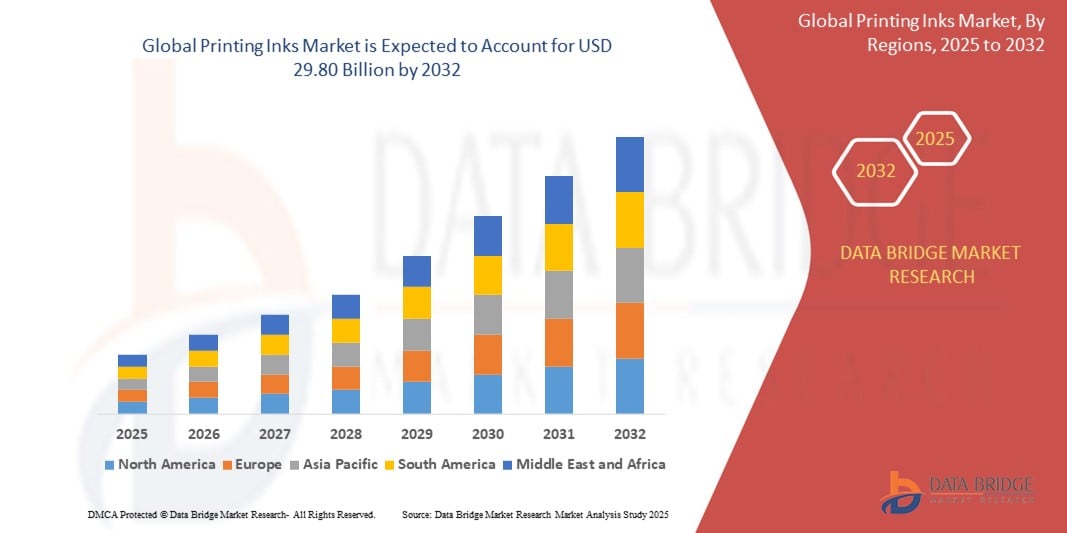

- El tamaño del mercado mundial de tintas de impresión se valoró en 20.960 millones de dólares en 2024 y se espera que alcance los 29.800 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,50% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de tintas de impresión de alta calidad, sostenibles y ecológicas en los sectores de embalaje, impresión comercial y edición, impulsada por la evolución de las preferencias de los consumidores y las presiones regulatorias.

- Además, los avances tecnológicos en las formulaciones de tintas, como las tintas a base de agua, las tintas de curado UV y las tintas digitales, junto con el auge del comercio electrónico y las soluciones de impresión personalizadas, están acelerando la adopción y ampliando las aplicaciones, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de tintas de impresión

- Las tintas de impresión, utilizadas para conferir color y propiedades protectoras a diversos sustratos, son componentes esenciales en las industrias del embalaje, la impresión comercial y la edición debido a su papel en la mejora del atractivo del producto, la identidad de marca y la presentación de la información.

- La creciente demanda de tintas de impresión se debe principalmente al aumento de las necesidades de envasado en los sectores de alimentos, bebidas y bienes de consumo, a la creciente adopción de tecnologías de tinta sostenibles y ecológicas, y a los avances en tintas digitales y de curado UV que permiten soluciones de impresión personalizables de alta calidad.

- En 2024, la región de Asia-Pacífico dominó el mercado de tintas de impresión con una cuota del 36,11%, debido a la rápida industrialización, el crecimiento de los sectores de embalaje y publicación, y la creciente demanda de materiales impresos de alta calidad en las economías emergentes.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de tintas de impresión durante el período de pronóstico, debido al aumento de la demanda de tintas ecológicas y de alto rendimiento en los sectores de embalaje, impresión comercial y publicación.

- El segmento de envases y etiquetas dominó el mercado con una cuota de mercado del 45,5% en 2024 debido al crecimiento del comercio electrónico, los envases de alimentos y bebidas, y la demanda de impresiones vibrantes y duraderas.

Alcance del informe y segmentación del mercado de tintas de impresión

|

Atributos |

Información clave del mercado de tintas de impresión |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tintas de impresión

“Aumento de la demanda de tintas ecológicas y sostenibles”

- Una tendencia significativa y en auge en el mercado mundial de tintas de impresión es la creciente demanda de formulaciones de tinta ecológicas y sostenibles, impulsada por el aumento de las regulaciones ambientales y la preferencia de los consumidores por productos ecológicos.

- Por ejemplo, las tintas a base de agua y las tintas curables por UV están ganando una amplia aceptación debido a sus bajas emisiones de compuestos orgánicos volátiles (COV) y su reducido impacto ambiental en comparación con las tintas tradicionales a base de solventes.

- Las innovaciones en tecnologías de resinas biodegradables y de base biológica permiten a los fabricantes producir tintas que minimizan el impacto ambiental sin sacrificar el alto rendimiento ni la calidad de impresión. Por ejemplo, algunos de los principales productores de tinta ofrecen ahora tintas a base de aceite vegetal aptas para envases de alimentos que cumplen con estrictas normas de seguridad.

- El cambio hacia las tintas sostenibles también cuenta con el apoyo de las marcas y las empresas de embalaje que buscan cumplir con sus objetivos de responsabilidad social corporativa (RSC) y atraer a los consumidores con conciencia ambiental.

- Esta tendencia está impulsando las inversiones en investigación y desarrollo centradas en materias primas renovables, formulaciones de tinta reciclables y procesos de impresión energéticamente eficientes, fomentando un enfoque de economía circular dentro de la industria de la impresión.

- A medida que la sostenibilidad se convierte en un criterio de compra fundamental, la demanda de tintas ecológicas está aumentando rápidamente en los sectores del embalaje, la impresión comercial y la edición, convirtiéndose así en un motor de crecimiento clave para el mercado mundial de tintas de impresión.

Dinámica del mercado de tintas de impresión

Conductor

“Avances en la impresión digital”

- La creciente demanda de soluciones de impresión más rápidas, rentables y de alta calidad es un factor clave para la creciente adopción de tecnologías de impresión digital en el mercado de tintas de impresión.

- Por ejemplo, en 2024, HP Inc. presentó impresoras de inyección de tinta digitales mejoradas con mayor precisión de color y tintas de secado más rápido, lo que permitió una producción más eficiente de envases y materiales de impresión comercial. Se espera que estas innovaciones de las empresas líderes impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que las empresas buscan mayor flexibilidad y capacidad de personalización, las tintas de impresión digital ofrecen ventajas como la producción de tiradas cortas, la impresión de datos variables y la impresión bajo demanda, que los métodos de impresión tradicionales no pueden proporcionar fácilmente.

- Además, los avances en las formulaciones de tintas digitales, incluidas las tintas curables por UV y las tintas a base de látex, mejoran la durabilidad de la impresión, la compatibilidad con los sustratos y el rendimiento ambiental, lo que convierte a la impresión digital en la opción preferida para diversas aplicaciones.

- El auge de los envases, etiquetas y materiales de marketing personalizados, junto con el crecimiento del comercio electrónico, impulsa la demanda de soluciones de impresión digital que aprovechan las tecnologías de tinta avanzadas. La tendencia hacia la automatización y la integración de los flujos de trabajo digitales favorece aún más la expansión del mercado.

Restricción/Desafío

“Aumento de las regulaciones ambientales”

- El aumento de las regulaciones ambientales relativas al uso de compuestos orgánicos volátiles (COV), productos químicos peligrosos y sustancias no biodegradables en las formulaciones de tinta supone un importante desafío para el crecimiento del mercado de tintas de impresión. A medida que los gobiernos de distintas regiones endurecen las normas de cumplimiento, los fabricantes se enfrentan a una creciente presión para reformular sus productos y cumplir con los requisitos ambientales y de seguridad.

- Por ejemplo, las regulaciones REACH de la Unión Europea y las normas de emisión de COV de la Agencia de Protección Ambiental de EE. UU. han impulsado un escrutinio más estricto de las tintas con base de solventes, lo que ha generado mayores costos de cumplimiento, reformulación y certificación.

- Adaptarse a estos cambios normativos requiere una inversión sustancial en I+D para desarrollar tintas biodegradables, de base acuosa y de bajas emisiones sin comprometer el rendimiento. Empresas como Sun Chemical y Flint Group han estado trabajando en soluciones más ecológicas, pero la transición sigue siendo compleja y requiere muchos recursos, especialmente para las pequeñas y medianas empresas.

- Además, la diversidad de marcos regulatorios entre países complica la producción y distribución globales, obligando a los fabricantes de tinta a gestionar protocolos de cumplimiento muy variados. Esta fragmentación puede generar ineficiencias operativas y limitar la disponibilidad de ciertos tipos de tinta en regiones específicas.

- Si bien las tintas sostenibles ofrecen beneficios a largo plazo, las implicaciones de costos inmediatas, los desafíos técnicos en la reformulación y la necesidad de aprobaciones regulatorias dificultan una rápida transición al mercado, lo que supone un desafío constante para los productores de tinta en un entorno altamente competitivo.

Alcance del mercado de tintas de impresión

El mercado está segmentado en función del proceso de impresión, la resina, el producto y la aplicación.

- Mediante proceso de impresión

Según el proceso de impresión, el mercado de tintas se segmenta en tintas de huecograbado, flexográficas, litográficas, digitales y otras. El segmento de tintas de huecograbado dominó la mayor cuota de mercado en 2024, impulsado por su uso generalizado en aplicaciones de envasado de gran volumen. Su capacidad para producir imágenes detalladas y de alta calidad en materiales de envasado flexibles ha consolidado su posición en las industrias de alimentos y bebidas, cosméticos y bienes de consumo.

Se prevé que el segmento de tintas digitales experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por el aumento de la demanda de impresión de tiradas cortas y las tendencias de personalización. Las tintas digitales ofrecen tiempos de configuración rápidos, capacidades de datos variables y se utilizan cada vez más para la impresión de etiquetas y aplicaciones textiles, especialmente en entornos bajo demanda.

- Por resina

Según el tipo de resina, el mercado de tintas de impresión se segmenta en resina de colofonia modificada, celulosa modificada, acrílico, poliuretano y otros. El segmento de poliuretano ostentó la mayor cuota de mercado en 2024, con un 16,5%, gracias a sus excelentes propiedades de adhesión, flexibilidad y resistencia. Las tintas a base de poliuretano se utilizan cada vez más en aplicaciones de alto rendimiento, como el envasado flexible y el etiquetado industrial.

Se prevé que el segmento acrílico registre el crecimiento más rápido entre 2025 y 2032, impulsado por sus excelentes propiedades de humectación de pigmentos, tiempos de secado rápidos y versatilidad en diferentes sustratos. Estas resinas son las preferidas en tintas base agua y curables por UV para aplicaciones que van desde el embalaje hasta la impresión de publicaciones.

- Por producto

Según el tipo de producto, el mercado de tintas de impresión se segmenta en tintas con base solvente, con base acuosa, con base oleosa y de curado UV. El segmento de tintas con base solvente lideró la cuota de mercado en 2024, gracias a su fuerte adherencia en superficies no porosas y su rápido secado, lo que las hace idóneas para aplicaciones en exteriores y embalaje industrial.

Se prevé que el segmento de tintas de curado UV experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por el aumento de las regulaciones ambientales y la demanda de alternativas con bajo contenido de COV y mayor eficiencia energética. Estas tintas se curan instantáneamente bajo luz UV, ofreciendo una mayor calidad de impresión y un menor impacto ambiental.

- Mediante solicitud

Según su aplicación, el mercado de tintas de impresión se segmenta en envases y etiquetas, cartón ondulado, impresión/edición comercial y otros. El segmento de envases y etiquetas representó la mayor cuota de mercado, con un 45,5 % en 2024, impulsado por el crecimiento del comercio electrónico, los envases de alimentos y bebidas, y la demanda de impresiones vibrantes y duraderas.

Se prevé que el segmento de impresión y publicación comercial experimente el crecimiento más rápido entre 2025 y 2032, impulsado por el aumento de su uso en revistas, folletos, catálogos y libros. Este segmento se beneficia de la evolución de las estrategias de marketing y de la demanda de contenido impreso de alta resolución.

Análisis regional del mercado de tintas de impresión

- La región Asia-Pacífico dominó el mercado de tintas de impresión con la mayor cuota de ingresos (36,11%) en 2024, impulsada por la rápida industrialización, el crecimiento de los sectores de embalaje y publicación, y la creciente demanda de materiales impresos de alta calidad en las economías emergentes.

- El auge del comercio electrónico, el aumento de la renta disponible y la urbanización en la región son factores clave para el crecimiento del mercado.

- Además, las iniciativas gubernamentales que promueven soluciones de impresión sostenibles y los avances en las formulaciones de tintas, como las tintas ecológicas y las tintas curables por UV, están acelerando su adopción tanto en las industrias nacionales como en las orientadas a la exportación.

Perspectivas del mercado de tintas de impresión en Japón

El mercado japonés está en expansión debido a la creciente demanda de tecnologías de impresión avanzadas en la edición comercial y el embalaje. Los consumidores y las industrias japonesas priorizan las tintas de alto rendimiento con una calidad de color superior y respetuosas con el medio ambiente. Los fabricantes locales están invirtiendo en innovaciones como las tintas digitales y las formulaciones curables por UV para cumplir con las estrictas normativas y la creciente preferencia por los productos sostenibles.

Perspectivas del mercado de tintas de impresión en China

En 2024, el mercado chino de tintas de impresión ostentó la mayor cuota de mercado en la región Asia-Pacífico, impulsado por su posición como centro manufacturero global y el auge de su industria del embalaje. Las políticas gubernamentales que fomentan la producción sostenible y la reducción de emisiones de COV están impulsando la demanda de tintas base agua y de curado UV. El creciente consumo de productos envasados y la rápida urbanización impulsan aún más la expansión del mercado, con empresas nacionales centradas en tecnologías de tintas ecológicas tanto para el mercado local como para el de exportación.

Perspectivas del mercado europeo de tintas de impresión

Se prevé que el mercado europeo de tintas de impresión crezca de forma constante durante el período de pronóstico, impulsado por marcos regulatorios sólidos que respaldan la sostenibilidad ambiental y una mayor concienciación de los consumidores sobre las soluciones de impresión ecológicas. La región lidera la adopción de tintas con bajo contenido de COV y materiales de embalaje reciclables, lo que fomenta la demanda en los sectores del embalaje y la impresión comercial. El crecimiento del embalaje de productos orgánicos y de alta gama también contribuye a un mayor uso de tintas especializadas en Europa Occidental y del Norte.

Perspectivas del mercado de tintas de impresión en el Reino Unido

Se prevé que el mercado del Reino Unido crezca moderadamente durante el período de pronóstico, impulsado por la creciente demanda de tintas de impresión sostenibles y reciclables para envases y etiquetas. Las regulaciones gubernamentales que buscan reducir las emisiones contaminantes y los residuos plásticos incentivan a las marcas a optar por tintas base agua y de curado UV. La expansión del sector de envases para alimentos y bebidas, junto con el crecimiento de los productos impresos de alta calidad, respaldan el desarrollo sostenido del mercado.

Análisis del mercado de tintas de impresión en Alemania

El mercado alemán de tintas de impresión está preparado para un crecimiento considerable, impulsado por un fuerte compromiso medioambiental y la innovación tecnológica en la formulación de tintas. La sólida infraestructura de reciclaje de Alemania y la demanda de los consumidores por envases sostenibles fomentan el uso de tintas ecológicas, como las de celulosa modificada y las acrílicas. La elevada producción de impresión industrial y las inversiones en tecnologías limpias impulsan aún más las perspectivas del mercado.

Perspectivas del mercado de tintas de impresión en Norteamérica

Se prevé que el mercado de tintas de impresión de Norteamérica experimente el mayor crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la creciente demanda de tintas ecológicas y de alto rendimiento para empaques, impresión comercial y edición. La creciente preferencia de los consumidores por productos sostenibles y las regulaciones ambientales más estrictas están acelerando la adopción de tintas base agua y de curado UV. Los avances en la tecnología de impresión, junto con el sólido crecimiento del comercio minorista y electrónico, impulsan aún más la expansión del mercado.

Perspectivas del mercado de tintas de impresión en EE. UU.

En 2024, el mercado estadounidense de tintas de impresión obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por la alta demanda de tintas para envases en los sectores alimentario, de bebidas y farmacéutico. El creciente interés por la sostenibilidad y la reducción de emisiones contaminantes está fomentando la adopción generalizada de tintas sin disolventes y de curado UV. Además, el auge del comercio electrónico y la mayor demanda de envases personalizados están impulsando la innovación y la adopción de soluciones avanzadas de tintas de impresión.

Cuota de mercado de las tintas de impresión

La industria de las tintas de impresión está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- CORPORACIÓN DIC (Japón)

- Flint Group India Pvt Ltd (India)

- TOYO INK SC HOLDINGS CO., LTD. (Japón)

- Sakata Inx (India) Private Limited (India)

- Siegwerk Druckfarben AG & Co. KGaA (Alemania)

- HuberGroup India (India)

- Corporación T&K TOKA (Japón)

- Altana (Alemania)

- TOKYO PRINTING INK MFG CO., LTD. (Japón)

- Corporación de Color Wikoff (EE. UU.)

- Fábricas Reales de Tinta de Imprenta Holandesas Van Son (Países Bajos)

- Dainichiseika Color & Chemicals Mfg.Co.,Ltd. (Japón)

- Corporación Zeller+Gmelin (Alemania)

- Sun Chemical (EE. UU.)

- Alden & Ott Printing Inks Co (EE. UU.)

- Gardiner Colours Limited (Reino Unido)

- Tinta de impresión Kohinoor Co. (India)

- MALLARD INK CO Y OFFSET BLANKET CO, INC. (EE. UU.)

- INX International Ink Co. (EE. UU.)

- INNOVADORES DE TINTA (EE. UU.)

- Avreon Chemicals India Private Limited (India)

Últimos avances en el mercado mundial de tintas de impresión

- En agosto de 2023, Flint Group, fabricante global de consumibles de impresión, consolidó su reputación como proveedor líder de tintas sostenibles al anunciar que todas sus series de tintas para impresión offset de pliego ya no contienen aceite mineral. La gama completa de la serie K+E de Flint Group se fabrica ahora exclusivamente con formulaciones más sostenibles, en el marco de un plan para incrementar el uso de materias primas ecológicas y facilitar el reciclaje de los envases.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE TINTAS DE IMPRESIÓN

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE TINTAS DE IMPRESIÓN

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE INVESTIGACIÓN

2.8 CURVA DE LA LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIABLE

2.1 ENTREVISTAS PRIMARIAS CON LÍDERES DE OPINIÓN CLAVE

2.11 MATRIZ DE POSICIÓN DE MERCADO DE DBMR

2.12 MATRIZ DE COBERTURA DE APLICACIONES DE MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DE DBMR

2.14 DATOS DE IMPORTACIÓN Y EXPORTACIÓN

2.15 FUENTES SECUNDARIAS

2.16 MERCADO MUNDIAL DE TINTAS DE IMPRESIÓN: RESUMEN DE LA INVESTIGACIÓN

2.17 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 COBERTURA DE MATERIA PRIMA

5.2 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

5.3 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

5.4 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

5.5 LAS CINCO FUERZAS DE PORTER

5.6 CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.7 ANÁLISIS PESTEL

5.8 COBERTURA DE LA REGULACIÓN

5.8.1 CÓDIGOS DE PRODUCTO

5.8.2 NORMAS CERTIFICADAS

5.8.3 NORMAS DE SEGURIDAD

5.8.3.1. MANEJO Y ALMACENAMIENTO DE MATERIALES

5.8.3.2. TRANSPORTE Y PRECAUCIONES

5.8.3.3. IDENTIFICACIÓN DE HARAD

6 ANÁLISIS DE PRECIOS

7 ANÁLISIS DE LA CADENA DE SUMINISTRO

7.1 GENERALIDADES

7.2 ESCENARIO DE COSTOS LOGÍSTICOS

7.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

8 ESCENARIOS DE CAMBIO CLIMÁTICO

8.1 PREOCUPACIONES AMBIENTALES

8.2 RESPUESTA DE LA INDUSTRIA

8.3 EL PAPEL DEL GOBIERNO

8.4 RECOMENDACIONES DE LOS ANALISTAS

9 MERCADO MUNDIAL DE TINTAS DE IMPRESIÓN, POR TIPO DE PRODUCTO, 2022-2031, (MILLONES DE USD) (KILOTONES)

9.1 GENERALIDADES

9.2 Tintas a base de solventes

9.3 Tintas a base de agua

9.3.1 A BASE DE ACRÍLICO

9.3.2 BASADO EN MALEICO

9.3.3 A BASE DE GOMA LACA

9.3.4 OTROS

9.4 Tintas de curado UV

9.5 TINTAS A BASE DE ACEITE

9.6 Tintas termofusibles

9.7 TINTAS EN POLVO

9.8 Tintas de curado energético

9.9 Tintas curables UV-LED

9.1 OTROS

10 MERCADO MUNDIAL DE TINTAS DE IMPRESIÓN, POR PROCESO, 2022-2031 (MILLONES DE USD)

10.1 GENERALIDADES

10.2 FLEXOGRÁFICA

10.3 GRABADO

10.4 SERIGRAFÍA

10.5 LITOGRÁFICA

10.6 DIGITAL

10.7 SERIGRAFÍA

10.8 DESPLAZAMIENTO

10.9 IMPRESIÓN TIPOGRÁFICA

10.1 IMPRESIÓN TAMPOGRAFIADA

10.11 DECORACIÓN METÁLICA

10.12 OTROS

11 MERCADO MUNDIAL DE TINTAS DE IMPRESIÓN, POR TIPO DE RESINA, 2022-2031 (MILLONES DE USD)

11.1 GENERALIDADES

11.2 RESINAS ACRÍLICAS

11.3 RESINAS DE POLIURETANO

11.4 RESINAS DE POLIAMIDA

11.5 RESINAS DE COLINA MODIFICADAS

11.6 RESINAS DERIVADAS DE LA CELULOSA

11.7 RESINAS EPOXI

11.8 RESINAS DE POLIÉSTER

11.9 RESINAS ALQUÍDICAS

11.1 RESINAS DE VINILO

11.11 RESINAS DE POLICETONA

11.12 RESINAS DE NITROCELULOSA

11.13 OTROS

12 MERCADO MUNDIAL DE TINTAS DE IMPRESIÓN, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

12.1 GENERALIDADES

12.2 EMBALAJE

12.2.1 EMBALAJE, SEGÚN LA APLICACIÓN

12.2.1.1. ETIQUETAS

12.2.1.2. DOCUMENTOS

12.2.1.3. ENVASES FLEXIBLES

12.2.1.4. CAJAS PLEGABLES

12.2.1.5. CARTÓN

12.2.1.6. ETIQUETAS

12.2.1.7. OTROS

12.2.2 EMBALAJE, POR TIPO DE PRODUCTO

12.2.2.1. TINTAS A BASE DE DISOLVENTES

12.2.2.2. TINTAS A BASE DE AGUA

12.2.2.3. Tintas de curado UV

12.2.2.4. Tintas a base de aceite

12.2.2.5. Tintas termofusibles

12.2.2.6. TINTAS EN POLVO

12.2.2.7. Tintas de curado energético

12.2.2.8. Tintas curables UV-LED

12.2.2.9. OTROS

12.3 PUBLICACIÓN

12.3.1 PUBLICACIÓN, MEDIANTE SOLICITUD

12.3.1.1. LIBROS

12.3.1.2. PERIÓDICOS

12.3.1.3. REVISTAS

12.3.1.4. OTROS

12.3.2 PUBLICACIÓN, POR TIPO DE PRODUCTO

12.3.2.1. Tintas a base de solventes

12.3.2.2. TINTAS A BASE DE AGUA

12.3.2.3. Tintas de curado UV

12.3.2.4. Tintas a base de aceite

12.3.2.5. Tintas termofusibles

12.3.2.6. TINTAS EN POLVO

12.3.2.7. Tintas de curado energético

12.3.2.8. Tintas curables UV-LED

12.3.2.9. OTROS

12.4 IMPRESIÓN COMERCIAL

12.4.1 IMPRESIÓN COMERCIAL, POR TIPO DE PRODUCTO

12.4.1.1. Tintas a base de solventes

12.4.1.2. Tintas a base de agua

12.4.1.3. Tintas de curado UV

12.4.1.4. TINTAS A BASE DE ACEITE

12.4.1.5. Tintas termofusibles

12.4.1.6. TINTAS EN POLVO

12.4.1.7. Tintas de curado energético

12.4.1.8. Tintas curables UV-LED

12.4.1.9. OTROS

12.5 TEXTILES

12.5.1 TEXTILES, POR TIPO DE PRODUCTO

12.5.1.1. Tintas a base de solventes

12.5.1.2. Tintas a base de agua

12.5.1.3. Tintas de curado UV

12.5.1.4. Tintas a base de aceite

12.5.1.5. Tintas termofusibles

12.5.1.6. TINTAS EN POLVO

12.5.1.7. Tintas de curado energético

12.5.1.8. Tintas curables UV-LED

12.5.1.9. OTROS

12.6 ART

12.6.1 ARTE, POR TIPO DE PRODUCTO

12.6.1.1. Tintas a base de solventes

12.6.1.2. Tintas a base de agua

12.6.1.3. Tintas de curado UV

12.6.1.4. Tintas a base de aceite

12.6.1.5. Tintas termofusibles

12.6.1.6. TINTAS EN POLVO

12.6.1.7. Tintas de curado energético

12.6.1.8. Tintas curables UV-LED

12.6.1.9. OTROS

12.7 FOLLETOS Y CATÁLOGOS

12.7.1 FOLLETOS Y CATÁLOGOS, POR TIPO DE PRODUCTO

12.7.1.1. Tintas a base de solventes

12.7.1.2. Tintas a base de agua

12.7.1.3. Tintas de curado UV

12.7.1.4. Tintas a base de aceite

12.7.1.5. Tintas termofusibles

12.7.1.6. TINTAS EN POLVO

12.7.1.7. Tintas de curado energético

12.7.1.8. Tintas curables UV-LED

12.7.1.9. OTROS

12.8 IMPRESIÓN DECORATIVA

12.8.1 IMPRESIÓN DECORATIVA, POR TIPO DE PRODUCTO

12.8.1.1. TINTAS A BASE DE DISOLVENTES

12.8.1.2. TINTAS A BASE DE AGUA

12.8.1.3. Tintas de curado UV

12.8.1.4. Tintas a base de aceite

12.8.1.5. Tintas termofusibles

12.8.1.6. TINTAS EN POLVO

12.8.1.7. Tintas de curado energético

12.8.1.8. Tintas curables UV-LED

12.8.1.9. OTROS

12.9 CERÁMICA O ELECTRÓNICA

12.9.1 CERÁMICA O ELECTRÓNICA, POR TIPO DE PRODUCTO

12.9.1.1. TINTAS A BASE DE DISOLVENTES

12.9.1.2. Tintas a base de agua

12.9.1.3. Tintas de curado UV

12.9.1.4. Tintas a base de aceite

12.9.1.5. Tintas termofusibles

12.9.1.6. TINTAS EN POLVO

12.9.1.7. Tintas de curado energético

12.9.1.8. Tintas curables UV-LED

12.9.1.9. OTROS

12.1 OTROS

13 MERCADO MUNDIAL DE TINTAS DE IMPRESIÓN, POR GEOGRAFÍA, 2022-2031 (MILLONES DE USD) (KILOTONES)

MERCADO MUNDIAL DE TINTAS DE IMPRESIÓN (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.1 NORTEAMÉRICA

13.1.1 EE. UU.

13.1.2 CANADÁ

13.1.3 MÉXICO

13.2 EUROPA

13.2.1 ALEMANIA

13.2.2 Reino Unido

13.2.3 ITALIA

13.2.4 FRANCIA

13.2.5 ESPAÑA

13.2.6 SUIZA

13.2.7 RUSIA

13.2.8 TURQUÍA

13.2.9 BÉLGICA

13.2.10 PAÍSES BAJOS

13.2.11 SUIZA

13.2.12 DINAMARCA

13.2.13 NORUEGA

13.2.14 FINLAND

13.2.15 SUECIA

13.2.16 RESTO DE EUROPA

13.3 ASIA-PACÍFICO

13.3.1 JAPÓN

13.3.2 CHINA

13.3.3 COREA DEL SUR

13.3.4 INDIA

13.3.5 SINGAPUR

13.3.6 TAILANDIA

13.3.7 INDONESIA

13.3.8 MALASIA

13.3.9 FILIPINAS

13.3.10 AUSTRALIA

13.3.11 NUEVA ZELANDA

13.3.12 HONG KONG

13.3.13 TAIWÁN

13.3.14 RESTO DE ASIA-PACÍFICO

13.4 SUDAMÉRICA

13.4.1 BRASIL

13.4.2 ARGENTINA

13.4.3 RESTO DE SUDAMÉRICA

13.5 ORIENTE MEDIO Y ÁFRICA

13.5.1 SUDÁFRICA

13.5.2 EGIPTO

13.5.3 ARABIA SAUDITA

13.5.4 EMIRATOS ÁRABES UNIDOS

13.5.5 ISRAEL

13.5.6 BAHREIN

13.5.7 KUWAIT

13.5.8 OMÁN

13.5.9 QATAR

13.5.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

14. MERCADO MUNDIAL DE TINTAS DE IMPRESIÓN: PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

14.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

14.7 EXPANSIONES

14.8 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

15 MERCADO MUNDIAL DE TINTAS DE IMPRESIÓN – ANÁLISIS FODA

16 PERFILES DE EMPRESAS DEL MERCADO MUNDIAL DE TINTAS DE IMPRESIÓN

16.1 CORPORACIÓN DIC

16.1.1 RESUMEN DE LA EMPRESA

16.1.2 CARTERA DE PRODUCTOS

16.1.3 ANÁLISIS DE INGRESOS

16.1.4 ACTUALIZACIONES RECIENTES

16.2 SAKATA INX (INDIA) PRIVATE LIMITED

16.2.1 RESUMEN DE LA EMPRESA

16.2.2 CARTERA DE PRODUCTOS

16.2.3 ANÁLISIS DE INGRESOS

16.2.4 ACTUALIZACIONES RECIENTES

16.3 GRUPO DE PEDERNAL

16.3.1 RESUMEN DE LA EMPRESA

16.3.2 CARTERA DE PRODUCTOS

16.3.3 ANÁLISIS DE INGRESOS

16.3.4 ACTUALIZACIONES RECIENTES

16.4 GRUPO ESPECIALIZADO EN TINTAS FUJIFILM (FISG)

16.4.1 PERFIL DE LA EMPRESA

16.4.2 CARTERA DE PRODUCTOS

16.4.3 ANÁLISIS DE INGRESOS

16.4.4 ACTUALIZACIONES RECIENTES

16.5 SUN CHEMICAL

16.5.1 RESUMEN DE LA EMPRESA

16.5.2 CARTERA DE PRODUCTOS

16.5.3 ANÁLISIS DE INGRESOS

16.5.4 ACTUALIZACIONES RECIENTES

16.6 TOYO INK SC HOLDINGS CO., LTD

16.6.1 RESUMEN DE LA EMPRESA

16.6.2 CARTERA DE PRODUCTOS

16.6.3 ANÁLISIS DE INGRESOS

16.6.4 ACTUALIZACIONES RECIENTES

16.7 DONECK EUROFLEX SA

16.7.1 RESUMEN DE LA EMPRESA

16.7.2 CARTERA DE PRODUCTOS

16.7.3 ANÁLISIS DE INGRESOS

16.7.4 ACTUALIZACIONES RECIENTES

16.8 T&K TOKA CORPORATION

16.8.1 RESUMEN DE LA EMPRESA

16.8.2 CARTERA DE PRODUCTOS

16.8.3 ANÁLISIS DE INGRESOS

16.8.4 ACTUALIZACIONES RECIENTES

16.9 TOKYO PRINTING INK MFG CO., LTD

16.9.1 RESUMEN DE LA EMPRESA

16.9.2 CARTERA DE PRODUCTOS

16.9.3 ANÁLISIS DE INGRESOS

16.9.4 ACTUALIZACIONES RECIENTES

16.1 YIP'S CHEMICAL HOLDINGS LIMITED

16.10.1 RESUMEN DE LA EMPRESA

16.10.2 CARTERA DE PRODUCTOS

16.10.3 ANÁLISIS DE INGRESOS

16.10.4 ACTUALIZACIONES RECIENTES

16.11 SICPA HOLDING SA

16.11.1 RESUMEN DE LA EMPRESA

16.11.2 CARTERA DE PRODUCTOS

16.11.3 ANÁLISIS DE INGRESOS

16.11.4 ACTUALIZACIONES RECIENTES

16.12 SIEGWERK DRUCKFARBEN AG & CO.KGAA

16.12.1 RESUMEN DE LA EMPRESA

16.12.2 CARTERA DE PRODUCTOS

16.12.3 ANÁLISIS DE INGRESOS

16.12.4 ACTUALIZACIONES RECIENTES

16.13 CORPORACIÓN KAO COLLINS

16.13.1 RESUMEN DE LA EMPRESA

16.13.2 CARTERA DE PRODUCTOS

16.13.3 ANÁLISIS DE INGRESOS

16.13.4 ACTUALIZACIONES RECIENTES

16.14 GRUPO HUBER

16.14.1 RESUMEN DE LA EMPRESA

16.14.2 CARTERA DE PRODUCTOS

16.14.3 ANÁLISIS DE INGRESOS

16.14.4 ACTUALIZACIONES RECIENTES

16.15 CORPORACIÓN DE COLOR WIKOFF

16.15.1 RESUMEN DE LA EMPRESA

16.15.2 CARTERA DE PRODUCTOS

16.15.3 ANÁLISIS DE INGRESOS

16.15.4 ACTUALIZACIONES RECIENTES

16.16 Tintas Sebek

16.16.1 RESUMEN DE LA EMPRESA

16.16.2 CARTERA DE PRODUCTOS

16.16.3 ANÁLISIS DE INGRESOS

16.16.4 ACTUALIZACIONES RECIENTES

16.17 Tintas Dolphin

16.17.1 RESUMEN DE LA EMPRESA

16.17.2 CARTERA DE PRODUCTOS

16.17.3 ANÁLISIS DE INGRESOS

16.17.4 ACTUALIZACIONES RECIENTES

16.18 Tintas BCM

16.18.1 RESUMEN DE LA EMPRESA

16.18.2 CARTERA DE PRODUCTOS

16.18.3 ANÁLISIS DE INGRESOS

16.18.4 ACTUALIZACIONES RECIENTES

16.19 ALTANA

16.19.1 RESUMEN DE LA EMPRESA

16.19.2 CARTERA DE PRODUCTOS

16.19.3 ANÁLISIS DE INGRESOS

16.19.4 ACTUALIZACIONES RECIENTES

16.2 Tinta Daihan

16.20.1 RESUMEN DE LA EMPRESA

16.20.2 CARTERA DE PRODUCTOS

16.20.3 ANÁLISIS DE INGRESOS

16.20.4 ACTUALIZACIONES RECIENTES

17 CONCLUSIÓN

18 CUESTIONARIO

19 INFORMES RELACIONADOS

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.