Global Private Lte Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.34 Billion

USD

11.62 Billion

2025

2033

USD

4.34 Billion

USD

11.62 Billion

2025

2033

| 2026 –2033 | |

| USD 4.34 Billion | |

| USD 11.62 Billion | |

| % | |

|

Segmentación del mercado global de LTE privado por componente (infraestructura y servicios), tecnología (FDD y TDD), modelo de despliegue (centralizado y distribuido), banda de frecuencia (con licencia, sin licencia y espectro compartido), usuario final (servicios públicos, minería, petróleo y gas, manufactura, transporte y logística, gobierno y seguridad pública, atención médica y otros): tendencias y pronóstico de la industria hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de LTE privado?

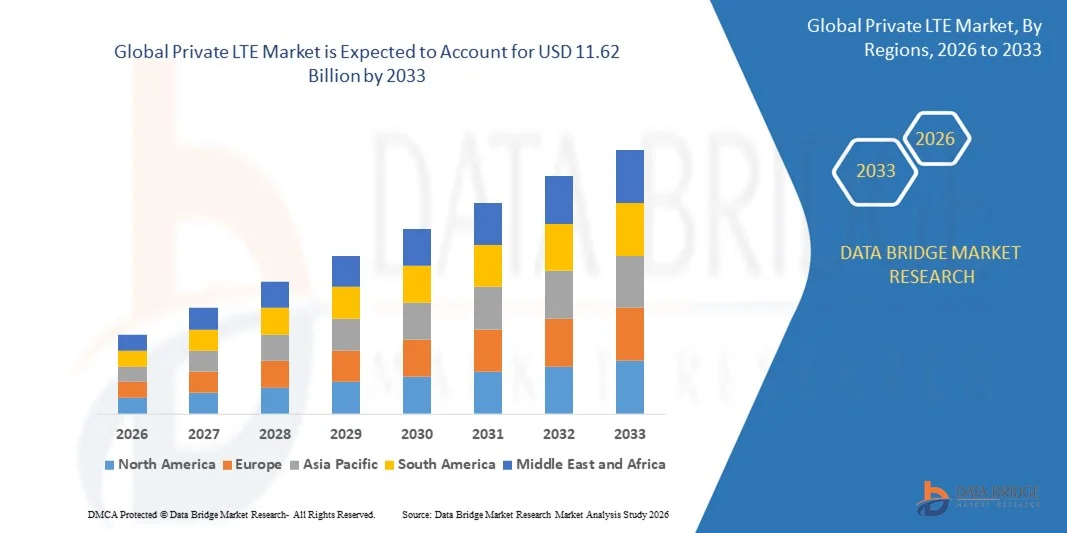

- El tamaño del mercado global de LTE privado se valoró en 4.340 millones de dólares en 2025 y se espera que alcance los 11.620 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 13,10% durante el período de pronóstico.

- El aumento en el despliegue de redes LTE privadas entre las agencias de seguridad pública actúa como uno de los principales factores que impulsan el crecimiento del mercado LTE privado.

- El aumento en la adopción de redes LTE privadas permite a los consumidores mejorar el conocimiento de la situación, obtener información más precisa, reducir los tiempos de respuesta y la disponibilidad de espectros no licenciados como las bandas CBRS y MulteFire acelera el crecimiento del mercado.

¿Cuáles son las principales conclusiones del mercado de LTE privado?

- El aumento en el despliegue de redes LTE privadas por parte de las Organizaciones de Proveedores de Servicios de Emergencia (ESPO) y las agencias de seguridad pública para responder a emergencias de manera efectiva y brindar voz, video y datos seguros y de misión crítica, y el aumento en la demanda de redes privadas seguras con baja latencia y alta eficiencia operativa a un costo reducido, influyen aún más en el mercado.

- Además, el aumento de la necesidad de cualidades de red únicas y definidas, el modelo de red abierta y la incorporación de la nube, la virtualización y las iniciativas de transformación digital afectan positivamente al mercado privado de LTE.

- América del Norte dominó el mercado de LTE privado con una cuota de ingresos del 43,2 % en 2025, impulsada por la adopción temprana del espectro compartido CBRS en EE. UU., las sólidas iniciativas de transformación digital empresarial y el rápido despliegue de infraestructura de la Industria 4.0 en los sectores de manufactura, servicios públicos, petróleo y gas, y logística.

- Se prevé que la región de Asia-Pacífico registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 8,04%, entre 2026 y 2033, impulsada por la rápida industrialización, la expansión de los ecosistemas de fabricación inteligente y el sólido desarrollo de la infraestructura de telecomunicaciones en China, Japón, India, Corea del Sur y el sudeste asiático.

- El segmento de infraestructura dominó el mercado con una cuota del 68,5% en 2025, impulsado por las elevadas inversiones en redes de acceso de radio (RAN), núcleo de paquetes evolucionado (EPC), celdas pequeñas, enrutadores, antenas y hardware de computación perimetral.

Alcance del informe y segmentación del mercado LTE privado

|

Atributos |

Información clave del mercado de LTE privado |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de LTE privado?

Acelerar la adopción de redes LTE privadas dedicadas, seguras y específicas para cada sector.

- El mercado de LTE privado está experimentando una fuerte adopción de redes celulares dedicadas diseñadas para proporcionar conectividad segura, de baja latencia y de alta fiabilidad para empresas de los sectores de fabricación, energía, minería, puertos y campus inteligentes.

- Los proveedores están introduciendo soluciones compactas de red central, arquitecturas RAN virtualizadas y plataformas LTE gestionadas en la nube que permiten una implementación flexible y una gestión de red simplificada.

- La creciente demanda de comunicaciones de misión crítica, conectividad IoT industrial y transmisión de datos en tiempo real está transformando los entornos tradicionales dependientes de Wi-Fi en redes privadas basadas en LTE.

- For instance, companies such as Nokia, Telefonaktiebolaget LM Ericsson, Huawei Technologies Co., Ltd., and Samsung Electronics Co., Ltd. are expanding their private LTE portfolios with edge computing integration and industrial-grade network solutions

- Increasing spectrum allocation initiatives, including CBRS in the U.S., are accelerating enterprise-level LTE deployment

- As industries prioritize automation, predictive maintenance, and secure wireless infrastructure, Private LTE networks will remain vital for reliable and scalable enterprise connectivity

What are the Key Drivers of Private LTE Market?

- Rising demand for secure, high-bandwidth, and low-latency connectivity to support Industry 4.0, smart factories, autonomous vehicles, and remote asset monitoring is significantly driving market growth

- For instance, in 2025, leading companies such as Cisco Systems, Inc., ZTE Corporation, and NEC Corporation enhanced their private LTE offerings with cloud-native cores and edge computing capabilities

- Growing adoption of IoT devices, connected sensors, robotics, and automated guided vehicles (AGVs) across industrial environments is increasing the need for reliable cellular connectivity

- Advancements in virtualized network functions (VNF), software-defined networking (SDN), and open RAN technologies have strengthened deployment flexibility and cost efficiency

- Rising concerns over cybersecurity risks in public networks are encouraging enterprises to invest in dedicated private LTE infrastructure

- Supported by expanding enterprise digital transformation initiatives and favorable regulatory frameworks, the Private LTE market is expected to witness sustained long-term expansion

Which Factor is Challenging the Growth of the Private LTE Market?

- High costs associated with premium, high-bandwidth, and multi-channel logic analyzers restrict adoption among small engineering teams and academic institutions

- For instance, during 2024–2025, fluctuations in semiconductor component prices, specialized chip shortages, and longer lead times increased device manufacturing costs for several global vendors

- Complexity in analyzing high-speed digital protocols, mixed-signal systems, and advanced timing sequences increases the need for skilled engineers and training

- Limited awareness in emerging markets regarding logic analyzer capabilities, protocol support, and debugging best practices slows adoption

- Competition from digital oscilloscopes with built-in logic analyzer features (MSO), software debuggers, and protocol analyzers creates pricing pressure and reduces product differentiation

- To address these issues, companies are focusing on cost-optimized designs, training resources, cloud-based analytics, and higher software integration to increase global adoption of Private LTEs

How is the Private LTE Market Segmented?

The market is segmented on the basis of component, technology, deployment model, frequency band, and end user.

- By Component

En función de sus componentes, el mercado de LTE privado se segmenta en Infraestructura y Servicios. El segmento de Infraestructura dominó el mercado con una cuota del 68,5 % en 2025, impulsado por las elevadas inversiones en redes de acceso radio (RAN), núcleo de paquetes evolucionado (EPC), celdas pequeñas, enrutadores, antenas y hardware de computación perimetral. Las empresas que implementan LTE privado priorizan la propiedad de infraestructura física dedicada para garantizar una conectividad segura, de baja latencia y alta fiabilidad. Las instalaciones industriales, los puertos, los aeropuertos y las plantas de fabricación están invirtiendo fuertemente en redes LTE independientes para dar soporte a la automatización, los dispositivos IoT y las comunicaciones de misión crítica.

Se prevé que el segmento de Servicios experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de servicios gestionados, integración de sistemas, consultoría, planificación del espectro y mantenimiento de redes. A medida que las redes LTE privadas se vuelven más complejas, las empresas externalizan cada vez más la implementación y la gestión del ciclo de vida a proveedores especializados en soluciones de telecomunicaciones.

- Mediante la tecnología

En función de la tecnología, el mercado se segmenta en FDD y TDD. El segmento FDD (Frequency Division Duplex) dominó el mercado con una cuota del 57,2 % en 2025, gracias a su separación estable entre el enlace ascendente y el descendente, su cobertura fiable y su idoneidad para comunicaciones industriales de misión crítica. La tecnología FDD se utiliza ampliamente en redes de servicios públicos, petróleo y gas, y seguridad pública, donde el rendimiento constante es fundamental.

Se prevé que el segmento TDD (Time Division Duplex) experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la flexibilidad en la utilización del espectro y las ventajas de una mayor capacidad de datos. El creciente despliegue en la fabricación inteligente, los campus empresariales de alta densidad y los entornos de espectro compartido está acelerando la adopción de soluciones LTE privadas basadas en TDD.

- Por modelo de despliegue

Según el modelo de despliegue, el mercado de LTE privado se segmenta en centralizado y distribuido. El segmento de despliegue centralizado dominó el mercado con una cuota del 60,4 % en 2025, gracias a su gestión simplificada, el control centralizado del núcleo y una arquitectura rentable para grandes instalaciones industriales y campus empresariales. Las organizaciones prefieren los modelos centralizados para una monitorización optimizada y un manejo seguro de los datos.

Se prevé que el segmento de despliegue distribuido experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente necesidad de computación perimetral, comunicación de latencia ultrabaja y operaciones industriales geográficamente dispersas. Las arquitecturas distribuidas permiten el procesamiento localizado y una mayor resiliencia de la red en yacimientos mineros, ciudades inteligentes y centros logísticos.

- Por banda de frecuencia

En función de la banda de frecuencia, el mercado se segmenta en espectro licenciado, no licenciado y compartido. El segmento de espectro licenciado dominó el mercado con una cuota del 49,8 % en 2025, dado que las empresas priorizan la conectividad segura y libre de interferencias para operaciones críticas. Las bandas licenciadas ofrecen mayor fiabilidad y un rendimiento predecible para aplicaciones de servicios públicos y defensa.

Se prevé que el segmento de espectro compartido experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por iniciativas regulatorias como CBRS y el creciente interés empresarial en modelos de acceso al espectro rentables. El espectro compartido permite una implementación flexible sin los costos totales de licencia.

- Por el usuario final

En función del usuario final, el mercado de LTE privado se segmenta en servicios públicos, minería, petróleo y gas, manufactura, transporte y logística, gobierno y seguridad pública, atención médica y otros. El segmento de manufactura dominó el mercado con una cuota del 32,6 % en 2025, impulsado por la adopción de la Industria 4.0, la integración de la robótica, el mantenimiento predictivo y los requisitos de seguimiento de activos en tiempo real.

Se prevé que el segmento de Gobierno y Seguridad Pública experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de redes de comunicación seguras, coordinación de respuesta ante desastres y soluciones de conectividad de misión crítica en iniciativas de ciudades inteligentes y proyectos de infraestructura nacional.

¿Qué región concentra la mayor parte del mercado privado de LTE?

- América del Norte dominó el mercado de LTE privado con una cuota de ingresos del 43,2 % en 2025, impulsada por la adopción temprana del espectro compartido CBRS en EE. UU., las sólidas iniciativas de transformación digital empresarial y el rápido despliegue de infraestructura de la Industria 4.0 en los sectores de manufactura, servicios públicos, petróleo y gas, y logística. La alta demanda de conectividad inalámbrica segura y de baja latencia para operaciones de misión crítica continúa acelerando la adopción de LTE privado en campus industriales e instalaciones inteligentes.

- Las empresas líderes en Norteamérica están implementando núcleos LTE nativos de la nube, soluciones RAN abiertas y plataformas de red privada integradas en el borde, lo que fortalece el liderazgo tecnológico de la región. Las continuas inversiones en IoT industrial, redes inteligentes y sistemas autónomos respaldan aún más el crecimiento del mercado a largo plazo.

- El sólido respaldo regulatorio, la infraestructura de telecomunicaciones avanzada y la alta concentración de proveedores de tecnología refuerzan la posición dominante de Norteamérica en el despliegue de LTE privado empresarial.

Análisis del mercado privado de LTE en EE. UU.

Estados Unidos es el mayor contribuyente en Norteamérica, gracias a la disponibilidad del espectro CBRS, la expansión de las instalaciones de fabricación inteligente y la creciente demanda de conectividad inalámbrica segura en las redes de defensa y seguridad pública. Empresas de servicios públicos, puertos, aeropuertos y grandes complejos industriales están implementando LTE privado para garantizar comunicaciones fiables, monitorización en tiempo real y una mayor ciberseguridad. La creciente adopción de la computación perimetral, la robótica y los vehículos guiados automáticamente impulsa aún más la demanda de infraestructura LTE dedicada en todo el país.

Análisis del mercado privado de LTE en Canadá

Canadá contribuye significativamente al crecimiento regional, impulsado por el aumento de las inversiones en automatización minera, modernización de la infraestructura energética y soluciones de conectividad industrial remota. Las empresas están implementando redes LTE privadas para respaldar el monitoreo basado en IoT, el mantenimiento predictivo y la comunicación de misión crítica en ubicaciones geográficamente dispersas. Los programas de innovación digital respaldados por el gobierno y las iniciativas en expansión de la automatización industrial fortalecen aún más la adopción en sectores clave.

Mercado privado de LTE en Asia-Pacífico

Se prevé que la región de Asia-Pacífico registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 8,04%, entre 2026 y 2033, impulsada por la rápida industrialización, la expansión de los ecosistemas de fabricación inteligente y el sólido desarrollo de la infraestructura de telecomunicaciones en China, Japón, India, Corea del Sur y el Sudeste Asiático. El creciente despliegue de fábricas conectadas, sistemas de transporte autónomos y proyectos de ciudades inteligentes aumenta significativamente la demanda de redes LTE privadas seguras. Las crecientes reformas del espectro radioeléctrico y las necesidades de movilidad empresarial aceleran aún más el crecimiento regional.

Análisis del mercado privado de LTE en China

China es el principal contribuyente a la región Asia-Pacífico gracias a sus amplias iniciativas de automatización industrial, sus grandes centros de fabricación y el sólido apoyo gubernamental al desarrollo de infraestructuras digitales. El rápido despliegue de fábricas inteligentes, la automatización logística y los sistemas de monitorización energética impulsan la demanda de redes LTE privadas de alta capacidad. Los fabricantes locales de equipos de telecomunicaciones y los costes competitivos de las infraestructuras fomentan aún más la adopción a nivel nacional.

Análisis del mercado privado de LTE en Japón

Japón muestra un crecimiento sostenido gracias a sistemas de fabricación avanzados, la integración de la robótica y la modernización de las redes de control industrial. Las empresas priorizan la conectividad inalámbrica segura y fiable para mejorar la eficiencia operativa y las capacidades de análisis en tiempo real. El fuerte enfoque en la precisión tecnológica y la automatización industrial respalda la expansión a largo plazo de la red LTE privada.

Análisis del mercado privado de LTE en India

India is emerging as a key growth hub, driven by expanding smart manufacturing initiatives, digital transformation programs, and growing enterprise mobility requirements. Rising investments in industrial corridors, telecom infrastructure, and IoT-enabled operations accelerate private LTE adoption across manufacturing and logistics sectors. Government initiatives promoting digital infrastructure further strengthen market penetration.

South Korea Private LTE Market Insight

South Korea contributes significantly due to widespread 5G infrastructure development, strong semiconductor and electronics industries, and rapid industrial automation. Enterprises deploy private LTE to support robotics, AI-powered manufacturing systems, and smart logistics operations. Technological innovation and advanced digital ecosystems continue to drive sustained market growth.

Which are the Top Companies in Private LTE Market?

The Private LTE industry is primarily led by well-established companies, including:

- Nokia (Finland)

- Telefonaktiebolaget LM Ericsson (Sweden)

- Huawei Technologies Co., Ltd. (China)

- ZTE Corporation (China)

- NEC Corporation (Japan)

- Affirmed Networks (U.S.)

- Athonet srl (Italy)

- Redline Communications (Canada)

- Samsung Electronics Co., Ltd. (South Korea)

- Airspan Networks (U.S.)

- ASOCS (Israel)

- Boingo Wireless, Inc. (U.S.)

- Casa Systems (U.S.)

- Cisco Systems, Inc. (U.S.)

- Comba Telecom Systems Holdings Ltd. (Hong Kong)

- CommScope (U.S.)

- Druid Software (Ireland)

- ExteNet Systems (U.S.)

- FUJITSU (Japan)

- LEMKO Corporation (U.S.)

- Mavenir (U.S.)

- Quortus Limited (U.K.)

What are the Recent Developments in Global Private LTE Market?

- In April 2023, Nokia introduced an advanced private LTE solution tailored for the mining sector, delivering secure, high-reliability connectivity across remote and large-scale mining operations, thereby strengthening digital transformation and operational efficiency in isolated industrial environments

- In March 2023, Siemens acquired Industrial Communication Technologies (ICOM), a specialist in private LTE solutions for manufacturing applications, to expand its industrial networking portfolio and enhance its end-to-end automation and connectivity capabilities, reinforcing its position in smart factory infrastructure

- In January 2023, Verizon partnered with Microsoft to develop private LTE networks for manufacturing facilities, aiming to accelerate digital transformation initiatives and enable advanced automation use cases, ultimately supporting next-generation industrial innovation

- In August 2022, Cisco launched a private LTE solution designed for the transportation sector, enabling real-time fleet tracking and seamless vehicle-to-network communication, thereby improving operational visibility and transportation efficiency

- In June 2022, Honeywell unveiled a private LTE network solution for the oil and gas industry, ensuring secure and dependable connectivity for remote drilling and exploration sites, ultimately enhancing safety standards and operational reliability in energy infrastructure

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.