Global Procurement As A Service Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.46 Billion

USD

16.49 Billion

2024

2032

USD

9.46 Billion

USD

16.49 Billion

2024

2032

| 2025 –2032 | |

| USD 9.46 Billion | |

| USD 16.49 Billion | |

| % | |

|

Segmentación del mercado global de compras como servicio, por componente (abastecimiento estratégico y gestión de categorías), tamaño de la empresa (grandes empresas y pequeñas y medianas empresas [pymes]), sector vertical (industria manufacturera y sector minorista): tendencias y pronóstico de la industria hasta 2032

Tamaño del mercado de compras como servicio

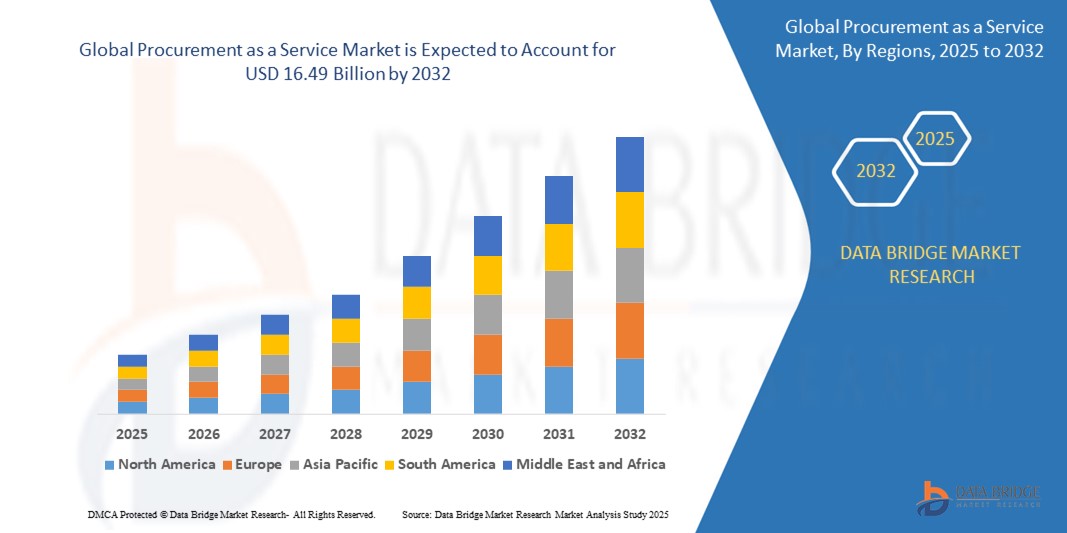

- El tamaño del mercado global de compras como servicio se valoró en USD 9.46 mil millones en 2024 y se espera que alcance los USD 16.49 mil millones para 2032 , con una CAGR del 7,20% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la necesidad de eficiencia de costos, avances tecnológicos como la IA y la automatización, y la escalabilidad para adaptarse al crecimiento empresarial.

Análisis del mercado de compras como servicio

- La Compra como Servicio es una herramienta crucial para agilizar y optimizar los procesos de compras, mejorando la eficiencia operativa, la rentabilidad y la gestión de proveedores. Desempeña un papel fundamental para mejorar la toma de decisiones en materia de compras, fomentar mejores relaciones con los proveedores y garantizar el cumplimiento normativo en diversos sectores.

- El mercado está experimentando un crecimiento sólido, impulsado por la creciente demanda de soluciones de adquisición rentables, avances en tecnologías de automatización e inteligencia artificial , un mayor enfoque en el abastecimiento estratégico y la creciente complejidad de las cadenas de suministro globales.

- Se espera que Europa domine el mercado de compras como servicio con una participación del 40,5% debido a la presencia de importantes actores del mercado, infraestructura digital avanzada y un fuerte apoyo gubernamental a las iniciativas de transformación digital.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de compras como servicio durante el período de pronóstico debido a la rápida digitalización, las inversiones significativas en avances tecnológicos y una clase media en expansión en las economías emergentes.

- Se prevé que el segmento de las grandes empresas domine el mercado con una cuota de mercado del 70,5% debido a su mayor necesidad de soluciones escalables y rentables. Las grandes empresas suelen tener procesos de adquisición complejos, que involucran a múltiples proveedores y un mayor volumen de transacciones, lo que hace más atractiva la externalización de estas funciones.

Alcance del informe y segmentación del mercado de adquisiciones como servicio

|

Atributos |

Perspectivas clave del mercado de las compras como servicio |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de compras como servicio

“Creciente demanda de adquisiciones”

- Una tendencia destacada en el mercado global de compras como servicio es la creciente demanda de servicios de compras.

- Esta tendencia está impulsada por la necesidad de una mayor eficiencia operativa, una mejor gestión de los proveedores y la creciente complejidad de las cadenas de suministro globales.

- Por ejemplo, empresas como IBM y Accenture están impulsando las ofertas de compras como servicio al integrar la automatización y la inteligencia artificial para optimizar el abastecimiento, automatizar tareas y mejorar la toma de decisiones estratégicas.

- La integración de la automatización y la inteligencia artificial en los procesos de adquisición está acelerando aún más esta tendencia, permitiendo ciclos de adquisición más rápidos y precisos.

- A medida que las empresas se centran en reducir los costos operativos y mejorar los resultados de las adquisiciones, se espera que la adopción de las adquisiciones como servicio contribuya significativamente al crecimiento del mercado, especialmente entre las pequeñas y medianas empresas.

Dinámica del mercado de compras como servicio

Conductor

“Avances tecnológicos en aumento”

- La creciente integración de tecnologías avanzadas es un impulsor clave para la expansión del mercado de compras como servicio, a medida que las organizaciones buscan formas más inteligentes y eficientes de gestionar sus procesos de compras.

- Este cambio es particularmente notable en sectores como la manufactura y el comercio minorista, donde la automatización, la IA y el análisis de datos están transformando las compras en una función más estratégica y optimizada.

- A medida que las empresas enfrentan la presión de optimizar costos, mejorar las relaciones con los proveedores y mejorar la toma de decisiones, la demanda de soluciones de compras avanzadas impulsadas por tecnologías de vanguardia está aumentando.

- Las plataformas impulsadas por la tecnología están evolucionando para incluir herramientas como la selección de proveedores basada en IA, análisis predictivos para la previsión de la demanda y automatización de procesos robóticos (RPA) para el procesamiento de facturas y los flujos de trabajo de adquisiciones.

- El impulso hacia la transformación digital está impulsando el crecimiento de las compras como servicio, a medida que las empresas priorizan la información en tiempo real, la mejora de la eficiencia operativa y la colaboración mejorada con los proveedores.

Por ejemplo,

- Accenture ha desarrollado soluciones de compras impulsadas por IA que aprovechan el aprendizaje automático para optimizar las relaciones con los proveedores y agilizar los procesos de abastecimiento.

- Watson de IBM se está integrando en las plataformas de compras para ayudar a las organizaciones a tomar decisiones más inteligentes basadas en análisis predictivos y tendencias del mercado.

- El mercado está preparado para un crecimiento sustancial, impulsado por la demanda de tecnologías de adquisición innovadoras, la necesidad de eficiencia en las cadenas de suministro globales y la tendencia más amplia de transformación digital en todas las industrias.

Oportunidad

“Creciente énfasis en la rentabilidad y la optimización de las operaciones”

- El enfoque creciente en la eficiencia de costos y las operaciones optimizadas presenta una oportunidad significativa para el mercado de compras como servicio, ya que las empresas buscan reducir los costos de compras y mejorar la eficiencia operativa sin grandes inversiones iniciales.

- Las organizaciones están adoptando cada vez más soluciones de compras basadas en la nube para automatizar tareas, reducir la intervención manual e impulsar el ahorro de costos, lo que impulsa la demanda de ofertas innovadoras de compras como servicio que agilizan los procesos de compras.

- Este cambio se alinea con el impulso más amplio hacia la transformación digital, donde las soluciones de compras como servicio ayudan a las empresas a optimizar las cadenas de suministro, mejorar la gestión de proveedores y permitir una toma de decisiones más ágil.

Por ejemplo,

- Ariba, una empresa de SAP, ofrece soluciones de compras que se integran con plataformas en la nube, lo que permite a las organizaciones automatizar los flujos de trabajo de compras y lograr una mayor eficiencia operativa a menores costos.

- Oracle ofrece una suite integral de adquisiciones basada en la nube que se integra con los sistemas de planificación de recursos empresariales (ERP), lo que permite a las empresas optimizar los procesos de abastecimiento, adquisiciones y gestión de relaciones con los proveedores.

- A medida que las empresas priorizan cada vez más la reducción de costos y la optimización de procesos, se espera que la demanda de soluciones de compras como servicio que ofrezcan eficiencia, escalabilidad y acceso a datos en tiempo real impulse un crecimiento significativo del mercado y la innovación.

Restricción/Desafío

“Falta de estandarización”

- La falta de estandarización en las plataformas de compras presenta un desafío importante para el mercado de compras como servicio, en particular a medida que las organizaciones buscan optimizar y unificar sus procesos de compras.

- La ausencia de estándares universales para formatos de datos, gestión de proveedores e integración del flujo de trabajo aumenta la complejidad de adoptar e implementar soluciones de compras como servicio, lo que genera ineficiencias y mayores costos de implementación.

- Este desafío es particularmente prominente en industrias con diversas necesidades de compras y ecosistemas de proveedores variables, donde las organizaciones deben gestionar múltiples plataformas con diferentes sistemas, procesos y protocolos, lo que complica el proceso de compras en general.

Por ejemplo,

- Las soluciones de compras de Workday a menudo requieren una amplia personalización para satisfacer las necesidades únicas de diferentes industrias, lo que puede aumentar los costos y retrasar los plazos de implementación.

- Sin estándares consistentes, las organizaciones pueden tener dificultades para aprovechar al máximo las soluciones de compras como servicio, especialmente en entornos multirregionales o multisectoriales, lo que puede obstaculizar el crecimiento del mercado y ralentizar la adopción de tecnologías de compras más avanzadas.

Alcance del mercado de compras como servicio

El mercado está segmentado en función del componente, el tamaño de la empresa y la vertical.

|

Segmentación |

Subsegmentación |

|

Por componente |

|

|

Por tamaño de empresa |

|

|

Por Vertical |

|

Se proyecta que en 2025, las grandes empresas dominarán el mercado con la mayor participación en el segmento de tamaño empresarial.

Se prevé que el segmento de las grandes empresas domine el mercado de compras como servicio, con la mayor participación (70,5%) en 2025, debido a su mayor necesidad de soluciones escalables y rentables. Las grandes empresas suelen tener procesos de compras complejos, que involucran a múltiples proveedores y un mayor volumen de transacciones, lo que hace más atractiva la externalización de estas funciones.

Se espera que el abastecimiento estratégico represente la mayor participación durante el período de pronóstico en el mercado de componentes.

En 2025, se prevé que el segmento de abastecimiento estratégico domine el mercado con la mayor cuota de mercado, un 30,5 %, debido al creciente enfoque en la optimización de los procesos de compras y la reducción de costes. Las organizaciones están priorizando el abastecimiento estratégico para mejorar las relaciones con los proveedores, negociar mejores contratos y optimizar la eficiencia general de las compras.

Análisis regional del mercado de compras como servicio

Europa posee la mayor participación en el mercado de compras como servicio

- Europa domina el mercado de compras como servicio con una participación del 40,5% , impulsada por la presencia de importantes actores del mercado, una infraestructura digital avanzada y un fuerte apoyo gubernamental a las iniciativas de transformación digital.

- El Reino Unido tiene una participación significativa debido a sus sistemas de compras bien establecidos, la alta adopción de tecnologías basadas en la nube y el enfoque continuo en la eficiencia en las compras de los sectores público y privado.

- Los mercados maduros de la región, junto con los avances en plataformas de compras basadas en IA y la automatización, posicionan a Europa como líder en el mercado de compras como servicio. Las inversiones continuas en tecnologías de compras inteligentes y la atención a la sostenibilidad refuerzan aún más su presencia en el mercado, consolidando el dominio de Europa hasta 2032.

- A medida que las empresas buscan cada vez más optimizar los procesos de adquisición y reducir los costos, se espera que Europa mantenga su papel de liderazgo en el mercado, respaldada por regulaciones favorables, una infraestructura tecnológica avanzada y una fuerza laboral altamente calificada.

Se proyecta que Asia-Pacífico registre la CAGR más alta en el mercado de compras como servicio.

- Se espera que Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de compras como servicio con una participación de , impulsada por la rápida digitalización, importantes inversiones en avances tecnológicos y una clase media en expansión en las economías emergentes.

- China tiene una participación significativa debido a su economía en rápida expansión, la creciente demanda de transformación digital en las adquisiciones y la creciente adopción de plataformas basadas en la nube.

- El auge de los sectores de comercio electrónico, manufactura y venta minorista en la región impulsa la demanda de soluciones de compras más eficientes para gestionar cadenas de suministro complejas, optimizar costos y agilizar las operaciones. Los proveedores locales también contribuyen ofreciendo soluciones de compras como servicio personalizadas, adaptadas a las necesidades específicas de las industrias regionales.

- Con un fuerte apoyo gubernamental a las iniciativas digitales, colaboraciones público-privadas y un creciente acceso a plataformas basadas en la nube, Asia-Pacífico se perfila para emerger como la región de más rápido crecimiento en el mercado, con un crecimiento sostenido esperado hasta 2032.

Cuota de mercado de las compras como servicio

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Accenture (Irlanda)

- Infosys Limited (India)

- Égida (India)

- Xchanging (Reino Unido)

- Genpact (EE. UU.)

- Servicios de consultoría TATA Limited (India)

- HCL Technologies Limited (India)

- WNS (Holdings) Ltd. (India)

- Wipro (India)

- Capgemini (Francia)

- IBM (EE.UU.)

Últimos avances en el mercado global de compras como servicio

- En noviembre de 2022, IBM y Vodafone colaboraron para explorar la criptografía y la computación cuántica seguras . Esta colaboración busca mejorar los sistemas de seguridad, abordando la creciente necesidad de protección de datos contra futuras amenazas de la computación cuántica. El desarrollo de la criptografía cuántica segura podría impactar significativamente en diversas industrias, incluyendo las compras, al establecer nuevos estándares para el cifrado y la seguridad de datos.

- En enero de 2022, Bain & Company adquirió Proxima, lo que reforzó su experiencia en cadena de suministro y compras. Esta adquisición fortalece la oferta de compras de Bain al integrar el conocimiento especializado de Proxima. Esta operación refuerza la capacidad de Bain para ofrecer soluciones de compras más estratégicas y basadas en datos, respondiendo a la creciente demanda de eficiencia en un mercado global complejo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE ADQUISICIONES COMO SERVICIO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE ADQUISICIONES COMO SERVICIO

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 NORMAS DE MEDICIÓN

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.9 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE ADQUISICIONES COMO SERVICIO: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ESTUDIOS DE CASOS

5.2 MARCO REGULADOR

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PRECIOS

5.5 ANÁLISIS DE LA CADENA DE VALOR

6 MERCADO GLOBAL DE ADQUISICIONES COMO SERVICIO, POR COMPONENTE

6.1 INFORMACIÓN GENERAL

6.2 GESTIÓN DE CONTRATOS

6.3 GESTIÓN DE CATEGORÍAS

6.4 GESTIÓN DE PROCESOS

6.5 GESTIÓN DE TRANSACCIONES

6.6 GESTIÓN DE GASTOS

6.7 ABASTECIMIENTO ESTRATÉGICO

6.8 OTROS

7 MERCADO GLOBAL DE ADQUISICIONES COMO SERVICIO, POR TAMAÑO DE LA ORGANIZACIÓN

7.1 INFORMACIÓN GENERAL

7.2 ORGANIZACIONES DE PEQUEÑA ESCALA

7.3 ORGANIZACIONES DE MEDIANA ESCALA

7.4 ORGANIZACIONES DE GRAN ESCALA

8 MERCADO GLOBAL DE ADQUISICIONES COMO SERVICIO, POR USO FINAL

8.1 INFORMACIÓN GENERAL

8.2 BFSI

8.2.1 POR COMPONENTE

8.2.1.1. .GESTIÓN DE CONTRATOS

8.2.1.2. .GESTIÓN DE CATEGORÍAS

8.2.1.3. .GESTIÓN DE PROCESOS

8.2.1.4. .GESTIÓN DE TRANSACCIONES

8.2.1.5. .GESTIÓN DE GASTOS

8.2.1.6. .ABASTECIMIENTO ESTRATÉGICO

8.2.1.7. .OTROS

8.3 TI Y TELECOMUNICACIONES

8.3.1 POR COMPONENTE

8.3.1.1. .GESTIÓN DE CONTRATOS

8.3.1.2. .GESTIÓN DE CATEGORÍAS

8.3.1.3. .GESTIÓN DE PROCESOS

8.3.1.4. .GESTIÓN DE TRANSACCIONES

8.3.1.5. .GESTIÓN DE GASTOS

8.3.1.6. .ABASTECIMIENTO ESTRATÉGICO

8.3.1.7. .OTROS

8.4 ATENCIÓN SANITARIA

8.4.1 POR COMPONENTE

8.4.1.1. .GESTIÓN DE CONTRATOS

8.4.1.2. .GESTIÓN DE CATEGORÍAS

8.4.1.3. .GESTIÓN DE PROCESOS

8.4.1.4. .GESTIÓN DE TRANSACCIONES

8.4.1.5. .GESTIÓN DE GASTOS

8.4.1.6. .ABASTECIMIENTO ESTRATÉGICO

8.4.1.7. .OTROS

8.5 ENERGÍA Y SERVICIOS PÚBLICOS

8.5.1 POR COMPONENTE

8.5.1.1. .GESTIÓN DE CONTRATOS

8.5.1.2. .GESTIÓN DE CATEGORÍAS

8.5.1.3. .GESTIÓN DE PROCESOS

8.5.1.4. .GESTIÓN DE TRANSACCIONES

8.5.1.5. .GESTIÓN DE GASTOS

8.5.1.6. .ABASTECIMIENTO ESTRATÉGICO

8.5.1.7. .OTROS

8.6 VIAJES Y HOSPITALIDAD

8.6.1 POR COMPONENTE

8.6.1.1. .GESTIÓN DE CONTRATOS

8.6.1.2. .GESTIÓN DE CATEGORÍAS

8.6.1.3. .GESTIÓN DE PROCESOS

8.6.1.4. .GESTIÓN DE TRANSACCIONES

8.6.1.5. .GESTIÓN DE GASTOS

8.6.1.6. .ABASTECIMIENTO ESTRATÉGICO

8.6.1.7. .OTROS

8.7 FABRICACIÓN

8.7.1 POR COMPONENTE

8.7.1.1. .GESTIÓN DE CONTRATOS

8.7.1.2. .GESTIÓN DE CATEGORÍAS

8.7.1.3. .GESTIÓN DE PROCESOS

8.7.1.4. .GESTIÓN DE TRANSACCIONES

8.7.1.5. .GESTIÓN DE GASTOS

8.7.1.6. .ABASTECIMIENTO ESTRATÉGICO

8.7.1.7. .OTROS

8.8 VENTA AL POR MENOR Y BIENES DE CONSUMO

8.8.1 POR COMPONENTE

8.8.1.1. GESTIÓN DE CONTRATOS

8.8.1.2. .GESTIÓN DE CATEGORÍAS

8.8.1.3. .GESTIÓN DE PROCESOS

8.8.1.4. .GESTIÓN DE TRANSACCIONES

8.8.1.5. .GESTIÓN DE GASTOS

8.8.1.6. .ABASTECIMIENTO ESTRATÉGICO

8.8.1.7. .OTROS

8.9 OTROS

8.9.1 POR COMPONENTE

8.9.1.1. .GESTIÓN DE CONTRATOS

8.9.1.2. .GESTIÓN DE CATEGORÍAS

8.9.1.3. .GESTIÓN DE PROCESOS

8.9.1.4. .GESTIÓN DE TRANSACCIONES

8.9.1.5. .GESTIÓN DE GASTOS

8.9.1.6. .ABASTECIMIENTO ESTRATÉGICO

8.9.1.7. .OTROS

9 MERCADO GLOBAL DE ADQUISICIONES COMO SERVICIO, POR REGIÓN

Mercado global de COMPRAS COMO SERVICIO (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

9.1 AMÉRICA DEL NORTE

9.1.1 EE. UU.

9.1.2 CANADÁ

9.1.3 MÉXICO

9.2 EUROPA

9.2.1 ALEMANIA

9.2.2 FRANCIA

9.2.3 Reino Unido

9.2.4 ITALIA

9.2.5 ESPAÑA

9.2.6 RUSIA

9.2.7 TURQUÍA

9.2.8 BÉLGICA

9.2.9 PAÍSES BAJOS

9.2.10 SUIZA

9.2.11 RESTO DE EUROPA

9.3 ASIA PACÍFICO

9.3.1 JAPÓN

9.3.2 CHINA

9.3.3 COREA DEL SUR

9.3.4 INDIA

9.3.5 AUSTRALIA

9.3.6 SINGAPUR

9.3.7 TAILANDIA

9.3.8 MALASIA

9.3.9 INDONESIA

9.3.10 FILIPINAS

9.3.11 RESTO DE ASIA PACÍFICO

9.4 SUDAMÉRICA

9.4.1 BRASIL

9.4.2 ARGENTINA

9.4.3 RESTO DE SUDAMÉRICA

9.5 ORIENTE MEDIO Y ÁFRICA

9.5.1 SUDÁFRICA

9.5.2 EGIPTO

9.5.3 ARABIA SAUDITA

9.5.4 Emiratos Árabes Unidos

9.5.5 ISRAEL

9.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

10 PANORAMA EMPRESARIAL DEL MERCADO DE ADQUISICIONES COMO SERVICIO GLOBAL

10.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

10.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

10.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

10.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

10.5 FUSIONES Y ADQUISICIONES

10.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

10.7 EXPANSIONES

10.8 CAMBIOS REGULATORIOS

10.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

11 MERCADO GLOBAL DE ADQUISICIONES COMO SERVICIO, ANÁLISIS FODA Y DBMR

12 MERCADO GLOBAL DE ADQUISICIONES COMO SERVICIO, PERFIL DE LA EMPRESA

12.1 PLC ACCENTURE

12.1.1 INSTANTÁNEA DE LA EMPRESA

12.1.2 ANÁLISIS DE INGRESOS

12.1.3 PRESENCIA GEOGRÁFICA

12.1.4 PORTAFOLIO DE PRODUCTOS

12.1.5 DESARROLLOS RECIENTES

12.2 GENPACT LLC

12.2.1 INSTANTÁNEA DE LA EMPRESA

12.2.2 ANÁLISIS DE INGRESOS

12.2.3 PRESENCIA GEOGRÁFICA

12.2.4 PORTAFOLIO DE PRODUCTOS

12.2.5 DESARROLLOS RECIENTES

12.3 INFOSYS LIMITADA

12.3.1 INSTANTÁNEA DE LA EMPRESA

12.3.2 ANÁLISIS DE INGRESOS

12.3.3 PRESENCIA GEOGRÁFICA

12.3.4 PORTAFOLIO DE PRODUCTOS

12.3.5 DESARROLLOS RECIENTES

12.4 TECNOLOGÍAS CA

12.4.1 INSTANTÁNEA DE LA EMPRESA

12.4.2 ANÁLISIS DE INGRESOS

12.4.3 PRESENCIA GEOGRÁFICA

12.4.4 PORTAFOLIO DE PRODUCTOS

12.4.5 DESARROLLOS RECIENTES

12,5 GEP

12.5.1 INSTANTÁNEA DE LA EMPRESA

12.5.2 ANÁLISIS DE INGRESOS

12.5.3 PRESENCIA GEOGRÁFICA

12.5.4 PORTAFOLIO DE PRODUCTOS

12.5.5 DESARROLLOS RECIENTES

12.6 XCHANGING SOLUTIONS LTD

12.6.1 INSTANTÁNEA DE LA EMPRESA

12.6.2 ANÁLISIS DE INGRESOS

12.6.3 PRESENCIA GEOGRÁFICA

12.6.4 PORTAFOLIO DE PRODUCTOS

12.6.5 DESARROLLOS RECIENTES

12.7 SERVICIOS DE CONSULTORÍA TATA

12.7.1 INSTANTÁNEA DE LA EMPRESA

12.7.2 ANÁLISIS DE INGRESOS

12.7.3 PRESENCIA GEOGRÁFICA

12.7.4 PORTAFOLIO DE PRODUCTOS

12.7.5 DESARROLLOS RECIENTES

12.8 WIPRO LIMITADA

12.8.1 INSTANTÁNEA DE LA EMPRESA

12.8.2 ANÁLISIS DE INGRESOS

12.8.3 PRESENCIA GEOGRÁFICA

12.8.4 PORTAFOLIO DE PRODUCTOS

12.8.5 DESARROLLOS RECIENTES

12.9 HCL TECHNOLOGIES LIMITADA

12.9.1 INSTANTÁNEA DE LA EMPRESA

12.9.2 ANÁLISIS DE INGRESOS

12.9.3 PRESENCIA GEOGRÁFICA

12.9.4 PORTAFOLIO DE PRODUCTOS

12.9.5 DESARROLLOS RECIENTES

12.1 IBM CORPORATION

12.10.1 INSTANTÁNEA DE LA EMPRESA

12.10.2 ANÁLISIS DE INGRESOS

12.10.3 PRESENCIA GEOGRÁFICA

12.10.4 PORTAFOLIO DE PRODUCTOS

12.10.5 DESARROLLOS RECIENTES

12.11 CAPGEMINI SE

12.11.1 INSTANTÁNEA DE LA EMPRESA

12.11.2 ANÁLISIS DE INGRESOS

12.11.3 PRESENCIA GEOGRÁFICA

12.11.4 PORTAFOLIO DE PRODUCTOS

12.11.5 DESARROLLOS RECIENTES

12.12 PROXIMA PROCUREMENT LTD

12.12.1 INSTANTÁNEA DE LA EMPRESA

12.12.2 ANÁLISIS DE INGRESOS

12.12.3 PRESENCIA GEOGRÁFICA

12.12.4 PORTAFOLIO DE PRODUCTOS

12.12.5 DESARROLLOS RECIENTES

12.13 WNS GLOBAL

12.13.1 INSTANTÁNEA DE LA EMPRESA

12.13.2 ANÁLISIS DE INGRESOS

12.13.3 PRESENCIA GEOGRÁFICA

12.13.4 PORTAFOLIO DE PRODUCTOS

12.13.5 DESARROLLOS RECIENTES

12.14 CÓDIGO RF

12.14.1 INSTANTÁNEA DE LA EMPRESA

12.14.2 ANÁLISIS DE INGRESOS

12.14.3 PRESENCIA GEOGRÁFICA

12.14.4 PORTAFOLIO DE PRODUCTOS

12.14.5 DESARROLLOS RECIENTES

12.15 ÉGIDA

12.15.1 INSTANTÁNEA DE LA EMPRESA

12.15.2 ANÁLISIS DE INGRESOS

12.15.3 PRESENCIA GEOGRÁFICA

12.15.4 PORTAFOLIO DE PRODUCTOS

12.15.5 DESARROLLOS RECIENTES

12.16 CORBUS

12.16.1 INSTANTÁNEA DE LA EMPRESA

12.16.2 ANÁLISIS DE INGRESOS

12.16.3 PRESENCIA GEOGRÁFICA

12.16.4 PORTAFOLIO DE PRODUCTOS

12.16.5 DESARROLLOS RECIENTES

12.17 CEPROCS

12.17.1 INSTANTÁNEA DE LA EMPRESA

12.17.2 ANÁLISIS DE INGRESOS

12.17.3 PRESENCIA GEOGRÁFICA

12.17.4 PORTAFOLIO DE PRODUCTOS

12.17.5 DESARROLLOS RECIENTES

12.18 GRUPO KRONOS

12.18.1 INSTANTÁNEA DE LA EMPRESA

12.18.2 ANÁLISIS DE INGRESOS

12.18.3 PRESENCIA GEOGRÁFICA

12.18.4 PORTAFOLIO DE PRODUCTOS

12.18.5 DESARROLLOS RECIENTES

12.19 BEROE, INC

12.19.1 INSTANTÁNEA DE LA EMPRESA

12.19.2 ANÁLISIS DE INGRESOS

12.19.3 PRESENCIA GEOGRÁFICA

12.19.4 PORTAFOLIO DE PRODUCTOS

12.19.5 ACONTECIMIENTOS RECIENTES

12.2 EDS INTERNACIONAL

12.20.1 INSTANTÁNEA DE LA EMPRESA

12.20.2 ANÁLISIS DE INGRESOS

12.20.3 PRESENCIA GEOGRÁFICA

12.20.4 PORTAFOLIO DE PRODUCTOS

12.20.5 DESARROLLOS RECIENTES

12.21 ABASTECIMIENTO DE DRAGONES

12.21.1 INSTANTÁNEA DE LA EMPRESA

12.21.2 ANÁLISIS DE INGRESOS

12.21.3 PRESENCIA GEOGRÁFICA

12.21.4 PORTAFOLIO DE PRODUCTOS

12.21.5 DESARROLLOS RECIENTES

12.22 SAP ARIBA

12.22.1 INSTANTÁNEA DE LA EMPRESA

12.22.2 ANÁLISIS DE INGRESOS

12.22.3 PRESENCIA GEOGRÁFICA

12.22.4 PORTAFOLIO DE PRODUCTOS

12.22.5 DESARROLLOS RECIENTES

12.23 BASWARE

12.23.1 INSTANTÁNEA DE LA EMPRESA

12.23.2 ANÁLISIS DE INGRESOS

12.23.3 PRESENCIA GEOGRÁFICA

12.23.4 PORTAFOLIO DE PRODUCTOS

12.23.5 DESARROLLOS RECIENTES

12.24 JAGGAER

12.24.1 INSTANTÁNEA DE LA EMPRESA

12.24.2 ANÁLISIS DE INGRESOS

12.24.3 PRESENCIA GEOGRÁFICA

12.24.4 PORTAFOLIO DE PRODUCTOS

12.24.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTROS ESTUDIOS HAN PERFILADO A MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

13 CONCLUSIÓN

14 CUESTIONARIO

15 INFORMES RELACIONADOS

16 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.