Global Pulmonary Respiratory Drug Delivery Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

68.19 Million

USD

112.85 Million

2025

2033

USD

68.19 Million

USD

112.85 Million

2025

2033

| 2026 –2033 | |

| USD 68.19 Million | |

| USD 112.85 Million | |

| % | |

|

Segmentación del mercado global de administración de fármacos pulmonares/respiratorios, por producto (tipo de formulación y tipo de dispositivo), tipo de envase (envases simples y recubiertos), aplicación (enfermedad pulmonar obstructiva crónica, asma y fibrosis quística), canal de distribución (farmacias minoristas, farmacias hospitalarias y comercio electrónico), usuario final (hospitales, clínicas y centros de atención domiciliaria): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de administración de fármacos pulmonares y respiratorios

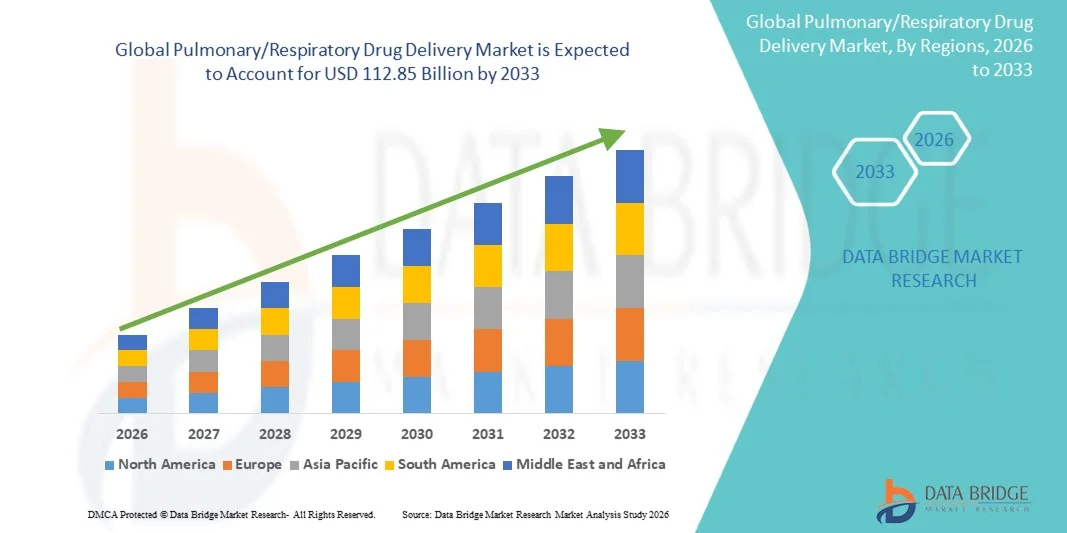

- El tamaño del mercado global de administración de fármacos pulmonares/respiratorios se valoró en USD 68.19 mil millones en 2025 y se espera que alcance los USD 112.85 mil millones para 2033 , con una CAGR del 6,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades respiratorias, como el asma, la enfermedad pulmonar obstructiva crónica (EPOC) y la fibrosis quística, junto con los avances en las tecnologías de formulación y administración de medicamentos.

- Además, la creciente concienciación entre pacientes y profesionales sanitarios sobre los beneficios de la administración dirigida de fármacos pulmonares, como el rápido inicio de acción, la mejor biodisponibilidad y la reducción de los efectos secundarios sistémicos, está impulsando la adopción de estas soluciones. Estos factores convergentes están acelerando la adopción de productos de administración de fármacos pulmonares/respiratorios, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de administración de fármacos para enfermedades pulmonares y respiratorias

- El mercado de administración de fármacos pulmonares/respiratorios está experimentando un crecimiento significativo debido a la creciente prevalencia de enfermedades respiratorias como asma, EPOC y otras afecciones pulmonares crónicas, lo que impulsa la demanda de soluciones avanzadas de administración de fármacos.

- Además, los avances tecnológicos en inhaladores, nebulizadores y otros dispositivos de administración de medicamentos, junto con una creciente conciencia de la atención centrada en el paciente y los tratamientos autoadministrados, están acelerando la adopción en el mercado e impulsando el crecimiento de la industria.

- Norteamérica dominó el mercado de administración de fármacos pulmonares/respiratorios, con la mayor participación en los ingresos, un 43,5 % en 2025, gracias a una infraestructura sanitaria consolidada, una alta inversión en I+D y la presencia de actores clave del sector. EE. UU. experimentó un crecimiento sustancial en soluciones de administración de fármacos pulmonares/respiratorios, especialmente en hospitales, clínicas y centros de atención domiciliaria, gracias a innovaciones en inhaladores, nebulizadores y dispositivos avanzados de administración de fármacos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de administración de fármacos pulmonares y respiratorios durante el período de pronóstico, con una CAGR del 24%, debido a la creciente prevalencia de trastornos respiratorios, el aumento del gasto en atención médica, las crecientes actividades de investigación farmacéutica y la expansión del acceso de los pacientes a tecnologías avanzadas de administración de fármacos en países como China, India y Japón.

- El segmento de recipientes simples dominó la mayor participación de mercado del 61% en 2025, impulsado por su relación costo-beneficio, compatibilidad con la mayoría de los dispositivos inhaladores y uso generalizado en terapias establecidas para el asma y la EPOC.

Alcance del informe y segmentación del mercado de administración de fármacos pulmonares y respiratorios

|

Atributos |

Perspectivas clave del mercado de administración de fármacos pulmonares y respiratorios |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de administración de fármacos pulmonares y respiratorios

“ Avances en la tecnología y formulaciones de dispositivos ”

- Una tendencia importante en el mercado global de administración de fármacos pulmonares/respiratorios es el desarrollo continuo de dispositivos de inhalación avanzados, nebulizadores e inhaladores de polvo seco que mejoran la eficiencia de la administración de fármacos y el cumplimiento del paciente.

- Por ejemplo, en junio de 2024, Teva Pharmaceutical lanzó su último DPI (inhalador de polvo seco) diseñado para optimizar la administración de dosis a los pulmones y reducir el depósito en la región orofaríngea.

- Se están diseñando dispositivos modernos para que sean portátiles, fáciles de usar e integren con soluciones de salud digital para brindar un mejor control de la adherencia a la dosis.

- Las innovaciones recientes se centran en minimizar los efectos secundarios, aumentar las tasas de deposición pulmonar y permitir una dosificación precisa, lo que es especialmente crucial para enfermedades respiratorias crónicas como el asma y la EPOC.

- Los pacientes y los proveedores de atención médica están adoptando cada vez más dispositivos con diseños ergonómicos, dosis premedidas y formulaciones de medicamentos mejoradas, lo que crea un enfoque más amigable para el paciente en el cuidado respiratorio.

- Las empresas están invirtiendo en terapias combinadas que integran broncodilatadores y corticosteroides en dispositivos únicos para mejorar la eficiencia del tratamiento.

- La investigación en curso se centra en la administración de fármacos biológicos mediante inhalación, lo que podría ofrecer nuevas opciones terapéuticas para trastornos respiratorios graves.

- Con la creciente prevalencia de enfermedades respiratorias a nivel mundial, estas innovaciones en dispositivos y formulaciones están transformando el panorama del tratamiento y mejorando los resultados de los pacientes.

Dinámica del mercado de administración de fármacos pulmonares y respiratorios

Conductor

“Aumento de la prevalencia de trastornos respiratorios”

- La creciente incidencia de enfermedades respiratorias como el asma, la enfermedad pulmonar obstructiva crónica (EPOC) y la fibrosis quística es un impulsor clave del crecimiento del mercado.

- Por ejemplo, en marzo de 2025, la Organización Mundial de la Salud (OMS) informó un aumento del 12% en la prevalencia del asma en adultos en América del Norte y Europa durante los últimos cinco años.

- Los crecientes niveles de contaminación del aire, la urbanización y el daño pulmonar relacionado con el tabaquismo están contribuyendo al crecimiento de la población de pacientes que requieren soluciones de administración de fármacos pulmonares.

- Los proveedores de atención médica se están centrando en el diagnóstico temprano y las terapias de mantenimiento para reducir las hospitalizaciones y mejorar la calidad de vida de los pacientes con enfermedades respiratorias crónicas.

- La demanda de dispositivos de administración portátiles y fáciles de usar está aumentando, especialmente entre las poblaciones pediátricas y geriátricas, para garantizar la adherencia a los tratamientos prescritos.

- Los gobiernos y las agencias de atención médica están promoviendo programas de concientización y acceso subsidiado a terapias de inhalación, impulsando aún más la adopción.

- El lanzamiento de formulaciones genéricas junto con dispositivos de marca está mejorando la accesibilidad y la asequibilidad, apoyando el uso generalizado en los mercados desarrollados y emergentes.

- En general, la combinación de una creciente prevalencia de enfermedades y una mejor infraestructura de atención médica está impulsando una demanda constante de soluciones de administración de medicamentos pulmonares y respiratorios.

Restricción/Desafío

“ Altos costos de los dispositivos y obstáculos regulatorios ”

- El alto costo de los dispositivos de inhalación avanzados y los sistemas de administración puede limitar su adopción, especialmente en regiones sensibles a los precios y en países en desarrollo.

- Por ejemplo, los nebulizadores inteligentes avanzados y los inhaladores combinados suelen costar entre un 30 % y un 50 % más que los inhaladores tradicionales, lo que los hace menos accesibles para los pacientes con ingresos más bajos.

- Los estrictos requisitos regulatorios para las aprobaciones de dispositivos y la validación clínica pueden retrasar los lanzamientos de productos, lo que aumenta los costos de desarrollo.

- Las diferencias en las pautas regulatorias entre regiones, como las aprobaciones de la FDA en los EE. UU. versus el marcado CE en Europa, crean complejidad para los fabricantes que se expanden globalmente.

- Además, se requiere la educación del paciente y una capacitación adecuada para garantizar el uso correcto del dispositivo, ya que una técnica de inhalación incorrecta puede reducir significativamente la eficacia terapéutica.

- Los proveedores de atención médica y los fabricantes deben invertir en programas de capacitación y campañas de concientización, lo que aumenta los costos operativos.

- La combinación del costo del dispositivo, el cumplimiento normativo y los requisitos de capacitación del usuario pueden plantear barreras temporales para una adopción más rápida en el mercado.

- Superar estos desafíos requiere innovación continua, optimización de costos y vías regulatorias armonizadas para sostener el crecimiento del mercado a largo plazo.

Alcance del mercado de administración de fármacos pulmonares y respiratorios

El mercado está segmentado según el producto, el tipo de recipiente, la aplicación, el canal de distribución y el usuario final.

• Por producto

En función del producto, el mercado de administración de fármacos pulmonares/respiratorios se segmenta en tipo de formulación y tipo de dispositivo. El segmento de tipo de formulación dominó la mayor cuota de mercado, con un 52%, en 2025, impulsado por la alta demanda de inhaladores de dosis medida, inhaladores de polvo seco y soluciones nebulizadas que garantizan una administración precisa de fármacos. Las formulaciones con biodisponibilidad mejorada, mejor deposición pulmonar y menores efectos secundarios sistémicos son las preferidas en la práctica clínica. Las compañías farmacéuticas invierten cada vez más en terapias combinadas, como las combinaciones de corticosteroides y broncodilatadores, para mejorar la adherencia del paciente. Este segmento se beneficia de las aprobaciones regulatorias establecidas y de una amplia disponibilidad en hospitales y canales minoristas. Las formulaciones permiten una dosificación estandarizada, facilidad de almacenamiento y compatibilidad con diversos dispositivos de administración. Los principales fabricantes se están centrando en ampliar las opciones de genéricos y de marca para atender tanto a los mercados desarrollados como a los emergentes. La preferencia clínica por formulaciones que minimizan los errores de administración refuerza aún más este segmento. La innovación continua en excipientes y portadores de administración mejora la estabilidad y la vida útil de los fármacos. Los diseños centrados en el paciente, como los inhaladores activados por la respiración, contribuyen aún más a su adopción en el mercado. Las iniciativas educativas para pacientes sobre técnicas de inhalación adecuadas refuerzan el dominio del segmento. El aumento de las enfermedades respiratorias crónicas y el aumento de la población geriátrica también refuerzan la prominencia del segmento. En general, este tipo de formulación mantiene su posición gracias a su amplia aceptación clínica y a la escalabilidad de la producción.

Se espera que el segmento de Tipo de Dispositivo experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 9,2 % entre 2026 y 2033, ya que los profesionales sanitarios y los pacientes prefieren cada vez más sistemas de administración portátiles, fáciles de usar y tecnológicamente avanzados. Dispositivos como nebulizadores portátiles, inhaladores inteligentes y dispositivos digitales de monitorización de la adherencia terapéutica están cobrando impulso. La creciente demanda en entornos de atención médica domiciliaria y una mayor concienciación sobre el uso adecuado de los dispositivos impulsan este crecimiento. Los fabricantes están desarrollando dispositivos ergonómicos, ligeros y de bajo consumo de batería para una mejor adherencia del paciente. La integración de contadores de dosis y el seguimiento de la adherencia terapéutica se está convirtiendo en un estándar. La adopción es especialmente alta en los mercados emergentes debido a las iniciativas gubernamentales y las mejoras en la infraestructura sanitaria. Las innovaciones en dispositivos que reducen los errores de inhalación y mejoran la deposición pulmonar mejoran los resultados clínicos. Este segmento se beneficia de las tendencias de la telesalud, que permiten la monitorización remota de los patrones de inhalación de los pacientes. Los hospitales y las clínicas adquieren cada vez más dispositivos avanzados para gestionar eficazmente las enfermedades respiratorias crónicas. La portabilidad mejorada y la facilidad de uso para múltiples pacientes impulsan aún más la adopción. La creciente necesidad de terapias personalizadas y el manejo de enfermedades contribuyen a un crecimiento sostenido.

• Por tipo de recipiente

Según el tipo de envase, el mercado se segmenta en envases sencillos y envases recubiertos. El segmento de envases sencillos dominó la mayor cuota de mercado, con un 61%, en 2025, gracias a su rentabilidad, compatibilidad con la mayoría de los inhaladores y su amplio uso en terapias establecidas para el asma y la EPOC. Los hospitales y las farmacias minoristas prefieren los envases sencillos por su estandarización y fiabilidad demostrada. Este segmento se sustenta en una amplia capacidad de fabricación y familiaridad con las normativas, lo que permite una rápida escalabilidad. Los pacientes se benefician de técnicas de dosificación familiares y una menor complejidad en el manejo del dispositivo. Los envases sencillos están ampliamente disponibles en todas las geografías, incluyendo mercados desarrollados y emergentes. Las compañías farmacéuticas priorizan los envases sencillos para formulaciones genéricas y de marca debido a sus menores costes de producción. El liderazgo del segmento se ve reforzado por la preferencia de los médicos por un rendimiento predecible y una administración estable del fármaco. Un envase sencillo y la facilidad de almacenamiento mejoran la comodidad del paciente. Las campañas educativas enfatizan el cebado y el manejo adecuados de los envases sencillos, lo que impulsa aún más su adopción. El segmento también se beneficia de una demanda estable en los contratos de adquisición hospitalaria y los programas gubernamentales. En general, los envases simples continúan dominando debido a su accesibilidad, rentabilidad y confianza clínica.

Se espera que el segmento de Recipientes Recubiertos experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 8,7 % entre 2026 y 2033, impulsada por una mayor estabilidad del fármaco, una vida útil más larga y una menor adherencia de las partículas del fármaco a las paredes del recipiente. Los recipientes recubiertos son los preferidos para formulaciones especializadas y fármacos biológicos de alto valor. El creciente enfoque en la dosificación precisa y la optimización de la formulación contribuye a su adopción. El crecimiento es particularmente evidente en los mercados de altos ingresos, donde prevalecen las terapias avanzadas. El segmento se beneficia del creciente uso en terapias combinadas y nuevos productos de inhalación. Las aprobaciones regulatorias y los recubrimientos patentados mejoran la diferenciación de los productos. Los pacientes se benefician de una dosificación consistente y una reducción del desperdicio. Los fabricantes están invirtiendo en tecnología de recubrimiento para mejorar el rendimiento del dispositivo y los resultados para los pacientes. La expansión de los canales de comercio electrónico y la entrega directa al paciente impulsan aún más el crecimiento del mercado. La adopción de recipientes recubiertos se alinea con la tendencia de la terapia personalizada y la mejora de la eficacia del tratamiento.

• Por aplicación

Según la aplicación, el mercado se segmenta en Enfermedad Pulmonar Obstructiva Crónica (EPOC), Asma y Fibrosis Quística. El segmento de la EPOC dominó la mayor cuota de mercado, con un 44% en 2025, impulsado por la creciente prevalencia de la EPOC a nivel mundial, especialmente entre las poblaciones mayores y en regiones con altas tasas de tabaquismo. Los pacientes con EPOC requieren terapias de mantenimiento diarias, medicamentos inhalados a largo plazo y soluciones de administración combinada de fármacos, lo que aumenta la demanda general. Los profesionales sanitarios priorizan las soluciones de administración de fármacos que garantizan la adherencia terapéutica, minimizan las exacerbaciones y optimizan la función pulmonar. Los avances tecnológicos en el diseño de inhaladores y nebulizadores han mejorado el manejo de la enfermedad. Los programas gubernamentales de salud dirigidos a la atención de la EPOC y los planes de reembolso hospitalario refuerzan aún más el dominio del segmento. Las campañas de concienciación sobre el diagnóstico precoz y la adherencia adecuada al tratamiento aumentan la utilización de productos de administración pulmonar de fármacos. La naturaleza crónica de la enfermedad garantiza una demanda estable y recurrente. Los ensayos clínicos de nuevas terapias también fortalecen el segmento. Hospitales, clínicas y centros de atención domiciliaria adoptan planes de tratamiento a largo plazo. El crecimiento de la población geriátrica y el aumento de los niveles de contaminación son factores clave. Los programas de manejo de la EPOC que enfatizan la autoadministración y la atención domiciliaria fortalecen el liderazgo del segmento.

Se espera que el segmento del asma experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 7,8 % entre 2026 y 2033, impulsada por la creciente prevalencia del asma en niños y adultos, el aumento de la contaminación ambiental y los programas de concienciación. Los dispositivos centrados en el paciente y los inhaladores fáciles de usar mejoran la adherencia terapéutica e impulsan su adopción. Las escuelas y las clínicas pediátricas están incorporando iniciativas educativas sobre el uso de inhaladores. La introducción de terapias combinadas para un mejor control de los síntomas impulsa aún más el crecimiento. La rápida urbanización e industrialización contribuyen a una mayor incidencia del asma, especialmente en las economías emergentes. La telemedicina y los programas de monitorización domiciliaria respaldan un mayor uso. Los tipos de dispositivos innovadores y las opciones de formulación están impulsando el cumplimiento terapéutico del paciente. La expansión del mercado se ve impulsada además por el comercio electrónico y los canales de farmacia minorista. Las inversiones farmacéuticas en el desarrollo de terapias para el asma fortalecen el segmento. Las tecnologías de administración mejoradas garantizan mejores resultados para los pacientes y satisfacción con el tratamiento.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias minoristas, farmacias hospitalarias y comercio electrónico. El segmento de farmacias minoristas dominó la mayor cuota de mercado, con un 47%, en 2025, ya que las farmacias siguen siendo el principal punto de acceso para las terapias para enfermedades respiratorias crónicas. Las farmacias minoristas ofrecen una amplia cobertura geográfica y un acceso conveniente para los pacientes. El segmento se beneficia de cadenas de suministro farmacéuticas consolidadas, reembolsos de seguros y programas de fidelización. Los profesionales sanitarios suelen dirigir a los pacientes a las farmacias minoristas para la renovación periódica de sus recetas. Las campañas promocionales, la orientación farmacéutica y el asesoramiento al paciente mejoran la adherencia al tratamiento. El segmento también ofrece formulaciones tanto de marca como genéricas. La accesibilidad minorista en zonas urbanas y semiurbanas refuerza aún más su dominio. La confianza del consumidor en la experiencia farmacéutica impulsa la preferencia. La penetración del mercado en las economías emergentes se está expandiendo gracias a las redes de farmacias.

Se prevé que el segmento del comercio electrónico experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,1 % entre 2026 y 2033, impulsado por el aumento de las ventas farmacéuticas en línea, la creciente adopción de la salud digital y la comodidad de la entrega a domicilio. Los pacientes prefieren las compras en línea para terapias crónicas, suscripciones de resurtidos y privacidad. La COVID-19 aceleró la adopción de farmacias electrónicas y programas de entrega a domicilio. El segmento se beneficia de estrategias de marketing directo al paciente, herramientas digitales de adherencia y plataformas de pago seguras en línea. La penetración del comercio electrónico es mayor en las regiones desarrolladas, pero crece rápidamente en las economías emergentes.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas y centros de atención domiciliaria. El segmento de hospitales dominó la mayor cuota de mercado, con un 53%, en 2025, impulsado por la adopción de terapias pulmonares avanzadas, programas de gestión de enfermedades crónicas y monitorización hospitalaria. Los hospitales adquieren una amplia gama de dispositivos y formulaciones para la atención hospitalaria y ambulatoria. La integración con historiales médicos electrónicos y sistemas de monitorización de pacientes garantiza la adherencia al tratamiento. Los ensayos clínicos y los programas de investigación refuerzan aún más la adquisición hospitalaria. Los hospitales se benefician de las compras al por mayor y de los contratos de suministro a largo plazo. Los hospitales urbanos en regiones de alta prevalencia representan la mayor parte de la demanda. Este segmento cuenta con el respaldo de la cobertura de seguros y de los planes de salud gubernamentales.

Se prevé que el segmento de Atención Domiciliaria experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 9,5 % entre 2026 y 2033, impulsado por la creciente adopción de la atención remota, los programas de telesalud y la creciente autoadministración de terapias. Los nebulizadores e inhaladores portátiles permiten el tratamiento domiciliario de enfermedades respiratorias crónicas. El envejecimiento de la población, la prevalencia de enfermedades crónicas y la preferencia de los pacientes por la atención domiciliaria impulsan el crecimiento. La expansión de los servicios de atención domiciliaria, las soluciones digitales de adherencia y las iniciativas de educación del paciente impulsan aún más la adopción en el mercado. La terapia domiciliaria reduce las visitas al hospital y los costes totales del tratamiento.

Análisis regional del mercado de administración de fármacos pulmonares y respiratorios

- América del Norte dominó el mercado de administración de fármacos pulmonares y respiratorios con la mayor participación en los ingresos, un 43,5 % en 2025.

- Impulsado por una infraestructura de atención médica bien establecida, un alto gasto en I+D y la presencia de actores clave de la industria

- El mercado experimentó un crecimiento sustancial en soluciones de administración de medicamentos pulmonares y respiratorios, particularmente en hospitales, clínicas y entornos de atención domiciliaria, respaldado por innovaciones en inhaladores, nebulizadores y dispositivos avanzados de administración de medicamentos.

Análisis del mercado estadounidense de administración de fármacos para enfermedades pulmonares y respiratorias

El mercado estadounidense de administración de fármacos pulmonares y respiratorios captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por la creciente adopción de terapias de inhalación innovadoras y sistemas portátiles de administración de fármacos. La creciente prevalencia de trastornos respiratorios como el asma, la EPOC y la fibrosis quística, junto con la creciente concienciación sobre las soluciones para la adherencia del paciente, está impulsando la expansión del mercado. La integración de tecnologías de monitorización digital e inhaladores inteligentes mejora aún más la eficiencia del tratamiento y los resultados del paciente.

Análisis del mercado europeo de administración de fármacos para enfermedades pulmonares y respiratorias

Se proyecta que el mercado europeo de administración de fármacos pulmonares/respiratorios se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente prevalencia de enfermedades respiratorias, el aumento del gasto sanitario y el estricto respaldo regulatorio para los dispositivos avanzados de administración de fármacos. Se observa crecimiento en hospitales, clínicas y aplicaciones de atención domiciliaria, con nuevos lanzamientos de productos e innovaciones que impulsan el desarrollo del mercado.

Análisis del mercado de administración de fármacos para enfermedades pulmonares y respiratorias en el Reino Unido

Se espera que el mercado británico de administración de fármacos pulmonares y respiratorios crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud respiratoria y la creciente adopción de dispositivos de inhalación avanzados. Hospitales, clínicas y servicios de atención domiciliaria están implementando cada vez más nebulizadores, inhaladores y sistemas portátiles de administración para mejorar los resultados de los pacientes.

Análisis del mercado alemán de administración de fármacos para enfermedades pulmonares y respiratorias

Se prevé una expansión sostenida del mercado alemán de administración de fármacos pulmonares y respiratorios, impulsado por la creciente demanda de soluciones tecnológicamente avanzadas, energéticamente eficientes y fáciles de usar. La creciente prevalencia de enfermedades respiratorias crónicas, sumada a una sólida infraestructura sanitaria y al apoyo gubernamental, está impulsando su adopción en entornos hospitalarios y de atención domiciliaria.

Análisis del mercado de administración de fármacos pulmonares y respiratorios en Asia-Pacífico

Se prevé que el mercado de administración de fármacos pulmonares/respiratorios de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta del 24 % durante el período de pronóstico, impulsado por la creciente prevalencia de enfermedades respiratorias, el aumento del gasto sanitario y la expansión del acceso a dispositivos innovadores de administración de fármacos. Países como China, India y Japón están experimentando una adopción sustancial de inhaladores, nebulizadores y sistemas de monitorización portátiles, respaldados por iniciativas gubernamentales y capacidades de fabricación locales.

Análisis del mercado japonés de administración de fármacos para enfermedades pulmonares y respiratorias

El mercado japonés de administración de fármacos pulmonares y respiratorios está experimentando un rápido crecimiento debido a la alta prevalencia de enfermedades respiratorias, el envejecimiento de la población y la creciente demanda de soluciones de administración de fármacos prácticas y eficientes. Los hospitales y los proveedores de atención domiciliaria están adoptando cada vez más terapias de inhalación avanzadas y dispositivos conectados para mejorar la monitorización y la adherencia terapéutica de los pacientes.

Análisis del mercado de administración de fármacos pulmonares y respiratorios en China

El mercado chino de administración de fármacos pulmonares y respiratorios representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la rápida urbanización, el aumento de la población de clase media y la alta adopción de tecnologías sanitarias modernas. El aumento de la prevalencia de enfermedades respiratorias y la expansión del acceso a dispositivos innovadores de administración de fármacos en hospitales, clínicas y centros de atención domiciliaria son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado de administración de fármacos pulmonares y respiratorios

La industria de administración de fármacos pulmonares y respiratorios está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GlaxoSmithKline (Reino Unido)

- AstraZeneca (Reino Unido)

- Industrias farmacéuticas Teva (Israel)

- Sumitomo Pharma (Japón)

- Sanofi (Francia)

- Novartis (Suiza)

- Boehringer Ingelheim (Alemania)

- Cipla (India)

- Johnson & Johnson (EE. UU.)

- AbbVie (EE. UU.)

- Chiesi Farmaceutici (Italia)

- Medtronic (EE. UU.)

- ResMed (Australia)

- United Therapeutics (EE. UU.)

- Handok (Corea del Sur)

- Amneal Pharmaceuticals (EE. UU.)

- Hikma Pharmaceuticals (Jordania)

- Perrigo Company (EE. UU.)

- Neopharm (Israel)

Últimos avances en el mercado mundial de administración de fármacos para enfermedades pulmonares y respiratorias

- En junio de 2024, la FDA estadounidense aprobó la terapia inhalada Ohtuvayre de Verona Pharma para la enfermedad pulmonar obstructiva crónica (EPOC). Esta terapia inhalada no esteroidea ha demostrado mejorar la función pulmonar en pacientes con EPOC de moderada a grave, lo que supone un avance significativo en las opciones de tratamiento.

- En julio de 2025, Merck & Co. anunció la adquisición de Verona Pharma por aproximadamente 10 000 millones de dólares, incorporando la terapia inhalada para la EPOC de Verona a la cartera de productos cardiopulmonares de Merck. Esta operación amplió la presencia de Merck en el sector de la administración de fármacos pulmonares y fortaleció su cartera de productos para terapias respiratorias.

- En abril de 2025, Dupixent (dupilumab) de Regeneron/Sanofi recibió la aprobación de la FDA como el primer tratamiento biológico para pacientes con EPOC no controlada y recuentos elevados de eosinófilos. Esta aprobación introdujo un novedoso mecanismo de acción para reducir la inflamación de las vías respiratorias, más allá de los inhaladores convencionales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.